Marktgröße und Marktanteil für eVTOL-Flugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

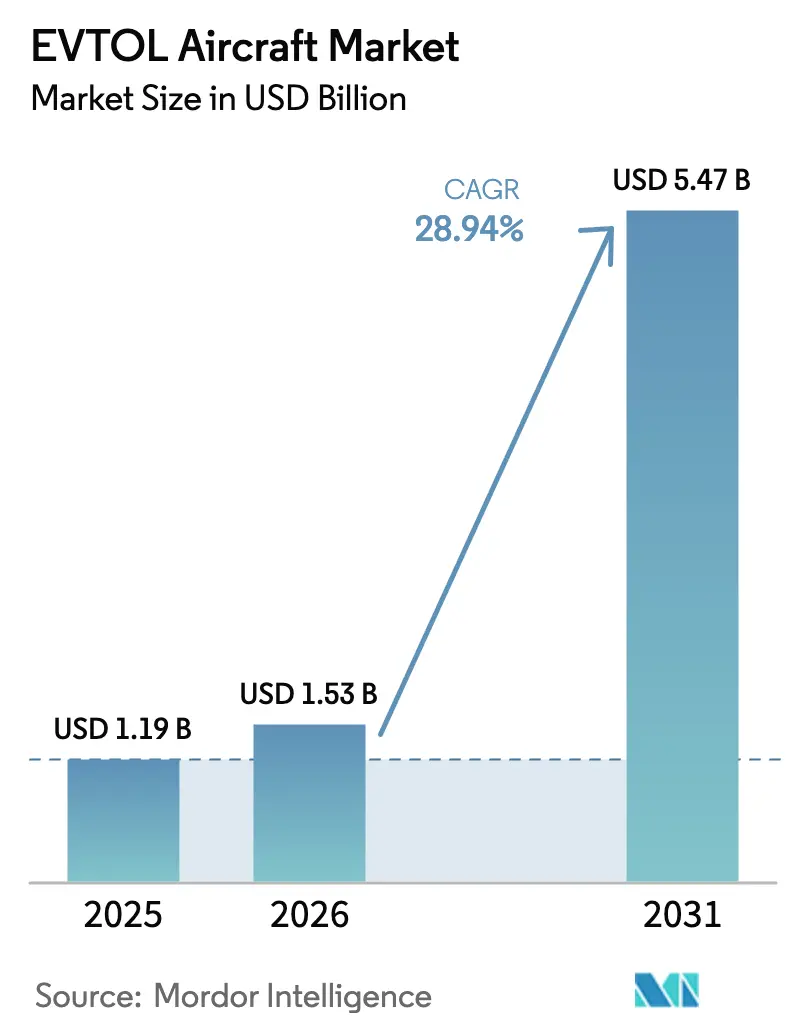

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 5.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für eVTOL-Flugzeuge von Mordor Intelligence

Die Marktgröße für eVTOL-Flugzeuge wird voraussichtlich von 1,19 Milliarden USD im Jahr 2025 auf 1,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 28,94 % über den Zeitraum 2026–2031 einen Wert von 5,47 Milliarden USD erreichen. Diese Expansion wird durch klare Zertifizierungswege, eine rasch verbesserte Batterieenergiedichte und die wirtschaftlichen Kosten von Flughafenstaus vorangetrieben, die Städte dazu veranlassen, fortschrittliche Lösungen für die Luftmobilität einzuführen. Hersteller verfügen nun über vorhersehbare Vorschriften im Rahmen des FAA-Rahmens für angetriebene Auftriebsflugzeuge und der EASA-Sonderbedingung für VTOL-Flugzeuge, was parallele Zertifizierungsprogramme und eine schnellere Kommerzialisierung ermöglicht. Unterdessen haben Batterieprototypen, die 500 Wh/kg überschreiten, eine der letzten technischen Hürden für den Betrieb mit größerer Reichweite beseitigt. Betreiber in Nordamerika, dem Nahen Osten und Teilen Asiens haben darauf reagiert, indem sie sich zu Flottenankäufen und dem Bau von Vertiports verpflichtet haben, während unternehmerische Netto-Null-Mandate eine bereite Kundenbasis schaffen. Dennoch bleiben die Widerstandsfähigkeit der Lieferkette für Lithium und die hohen Kapitalkosten für Vertiports wesentliche Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

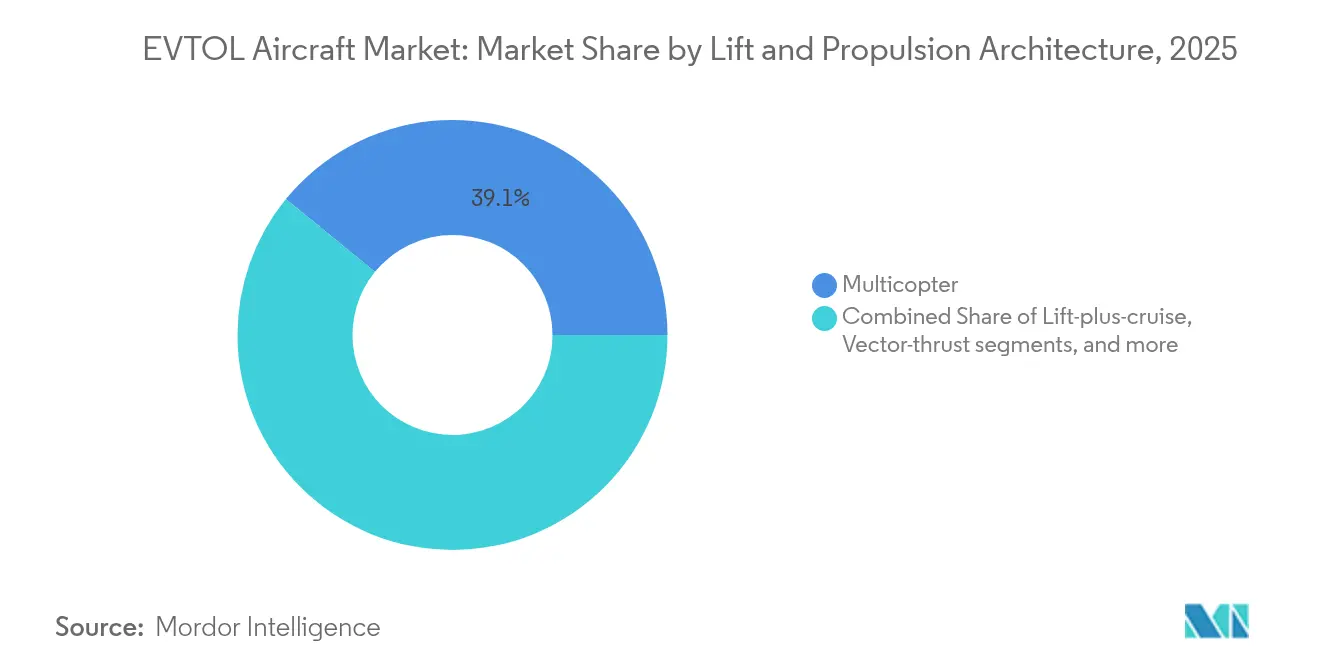

- Nach Auftrieb- und Antriebsarchitektur führten Multikopter-Designs mit einem Marktanteil von 39,11 % am eVTOL-Flugzeugmarkt im Jahr 2025, während Auftrieb-plus-Reiseflug-Systeme bis 2031 voraussichtlich mit einem CAGR von 34,10 % wachsen werden.

- Nach Reichweite erfassten für weniger als 50 km zertifizierte Flugzeuge 48,62 % der Marktgröße für eVTOL-Flugzeuge im Jahr 2025; Plattformen mit mehr als 150 km Reichweite werden voraussichtlich bis 2031 mit einem CAGR von 29,95 % expandieren.

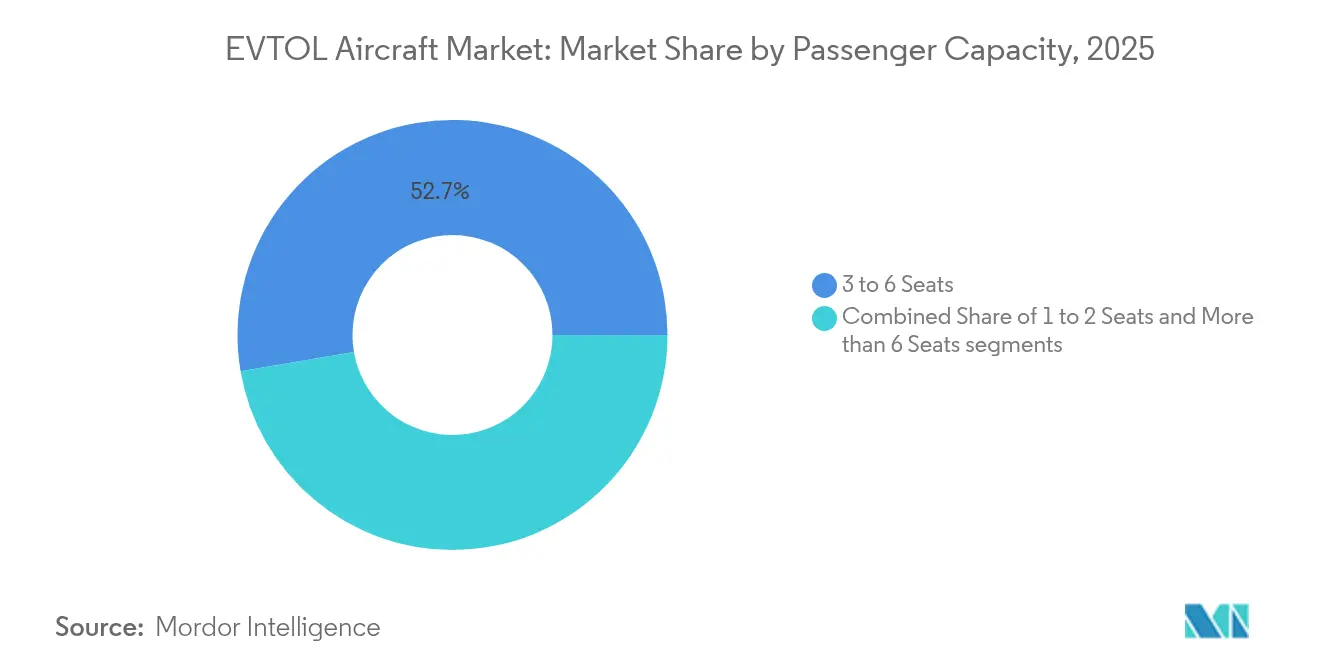

- Nach Passagierkapazität entfielen auf Modelle mit 3 bis 6 Sitzen im Jahr 2025 ein Anteil von 52,70 % am eVTOL-Flugzeugmarkt, und sie werden das kommerziell attraktivste Segment bleiben.

- Nach Anwendung hielten städtische Lufttaxidienste im Jahr 2025 einen Umsatzanteil von 63,60 %; die medizinische Evakuierung schreitet mit einem CAGR von 33,70 % bis 2031 voran.

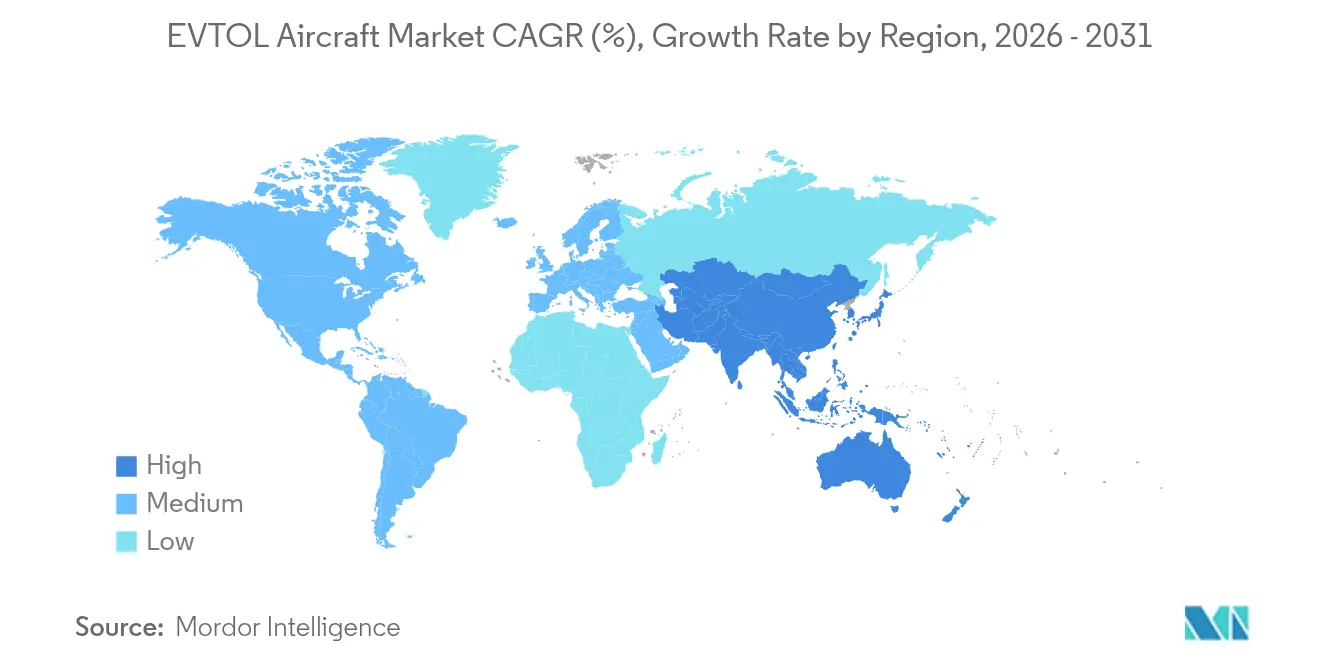

- Nach Geografie dominierte Nordamerika mit 41,20 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einem CAGR von 28,05 % die am schnellsten wachsende Region war.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eVTOL-Flugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Zertifizierungswege werden klarer (FAA, EASA) | +8.5% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Batterieenergiedichte auf Laborebene von 450 Wh/kg | +7.2% | Global, Fertigungszentrum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Flughafenstaus treiben die Nachfrage nach städtischer Luftmobilität an | +6.8% | Kernregionen Nordamerika und EU, Ausweitung auf Megastädte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Mandate fördern emissionsfreies Fliegen | +4.1% | Global, Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg von Vertiport-Infrastruktur-ÖPP in Asien | +2.9% | Kernregion asiatisch-pazifischer Raum, Expansion in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verteidigungsinteresse an lautlosen VTOL-Aufklärungsplattformen | +2.3% | Nordamerika, Europa, selektive Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Zertifizierungswege werden klarer (FAA, EASA)

Ein Jahrzehnt der Unsicherheit hat mit der Sonderluftfahrtverordnung Nr. 120 der FAA und der erweiterten Sonderbedingung der EASA für VTOL-Flugzeuge, die 2024 veröffentlicht wurden, ein Ende gefunden. Die Dokumente legen Lufttüchtigkeitskriterien, Besatzungslizenzierung und Betriebsbeschränkungen fest und ermöglichen es Unternehmen, Flugtestprogramme zu synchronisieren und serielle Neukonstruktionen zu vermeiden.[1]Federal Aviation Administration, "Sonderluftfahrtverordnung Nr. 120," faa.gov Beide Texte enthalten detaillierte Lufttüchtigkeits-, Besatzungslizenz- und Betriebsvorschriften, die es Herstellern ermöglichen, Flugtestprogramme parallel durchzuführen, anstatt für jede Region neu zu konstruieren. Bereits ausgestellte Lufttüchtigkeitskriterien für Jobys JAS4-1 und Archers M001 zeigen, dass die Regulierungsbehörden von Konzepten zu typspezifischen Genehmigungen übergehen und die Zertifizierungszeiträume verkürzen. Vereinfachte bilaterale Validierung ermöglicht es Herstellern, einmalig einzureichen und die Entscheidung in mehreren Rechtsordnungen zu nutzen, was das Kapitalrisiko vor dem Servicestart senkt. Diese Meilensteine haben Investoren dazu veranlasst, Finanzierungen vorzuziehen, in der Überzeugung, dass kommerzielle Lufttaxidienste bereits 2026 im Nahen Osten und bis 2028 in den Vereinigten Staaten starten könnten, was den Ausblick für den eVTOL-Flugzeugmarkt weiter stärkt.

Durchbrüche bei der Batterieenergiedichte auf Laborebene von 450 Wh/kg

Zellentwickler haben 500-Wh/kg-Pakete demonstriert, die für den Flug geeignet sind, sowie mehr als 700 Wh/kg unter kontrollierten Laborbedingungen – genug, um die heutige nutzbare Reichweite zu verdoppeln und gleichzeitig das Strukturgewicht um ein Drittel zu reduzieren. Luftfahrttaugliche Batterien müssen auch eine 10C–60C-Entladung beim Start liefern; 2025 angekündigte komprimierte Batterien erfüllen diese Anforderung und überschreiten 1.000 Zyklen, was eine Lebensdauerparität mit Turbinentriebwerken bietet.[2]magniX, "Markteinführung der Samson-Luftfahrtbatterie," magnix.aero Der Technologiesprung ermöglicht regionale Strecken bis zu 300 km in gemäßigten Klimazonen mit intakten Reservemargen. Höhere Dichte bedeutet leichtere Strukturen, größere Kabinen oder größere Reichweiten, die alle die Ticketwirtschaft verbessern. Da die meisten OEM-Geschäftspläne darauf ausgerichtet sind, bis 2027 500 Wh/kg zu erreichen, ist der Batterifortschritt nun der entscheidende Technologietreiber, der den Markt für elektrische Senkrechtstart- und Landeflugzeuge prägt.

Flughafenstaus treiben die Nachfrage nach städtischer Luftmobilität an

Stoßzeiten-Pendlerfahrten von großen Drehkreuzen wie LAX oder dem Flughafen Dubai International können auf dem Straßenweg 90 Minuten überschreiten. Streckenmodellierungen zeigen, dass ein eVTOL-Hop dies auf 15–20 Minuten reduzieren, einen um 40 % höheren effektiven Passagierdurchsatz pro Flughafengate erzielen und die indirekten CO₂-Emissionen für den Zubringerverkehr senken kann.[3]Straßen- und Verkehrsbehörde Dubai, "AAM-Zeiteinsparungsstudie," rta.ae Fluggesellschaften arbeiten mit eVTOL-Betreibern zusammen, um Premiumpassagiere in ihren Netzwerken zu halten, was eine gebundene Kundenbasis und vorhersehbare Auslastungsfaktoren schafft. Modellierungen staatlicher Verkehrsplaner zeigen, dass eine eVTOL-Fahrt kostenwettbewerbsfähig wird, sobald die Preise unter 90 USD pro Sitz fallen, eine Schwelle, die bei Einführung von Autonomie erreichbar ist. Der Stautreiber überschneidet sich daher direkt mit der Flottenökonomie und der Umweltpolitik und bietet einen weiteren Katalysator für den eVTOL-Flugzeugmarkt.

Unternehmerische Netto-Null-Mandate fördern emissionsfreies Fliegen

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet große Unternehmen zur Veröffentlichung von Scope-3-Reiseemissionen, was emissionsfreie Luftfahrt zu einem Compliance-Instrument statt zu einem Luxus macht. eVTOL-Flugzeuge erzeugen keine direkten Abgase und weisen im Reiseflug einen um 65 % geringeren Außenlärm als Hubschrauber auf – zwei Eigenschaften, die in ESG-Filtern gut abschneiden. Unternehmen mit einem hohen Anteil an Führungskräftereisen unterzeichnen bereits Absichtserklärungen für dedizierte, gebrandete Lufttaxiflotten, um ihre Kohlenstoffführerschaft zu demonstrieren. Jobys 523-Meilen-Wasserstoff-Elektro-Sortie im Juli 2025 erweiterte die Nachhaltigkeitserzählung, indem sie bewies, dass auch Regionalflüge emissionsfrei sein können. Der Sog aus Unternehmensreisebudgets gibt Betreibern eine vorhersehbare frühe Nachfrage zu Premiumrenditen und sichert einen stetigen Mittelzufluss für den Markt für elektrische Senkrechtstart- und Landeflugzeuge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Widerstandsfähigkeit der Lithium-Lieferkette | -6.3% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Öffentliche Wahrnehmungslücke bei Lärm und Sicherheit | -4.7% | Global, höherer Widerstand in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für den Aufbau von Vertiport-Netzwerken | -3.9% | Global, Finanzierungsherausforderungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unreife der Flugsicherungssoftware | -2.8% | Global, komplex in dicht besiedelten Luftraumregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Widerstandsfähigkeit der Lithium-Lieferkette

Die globale Lithiumnachfrage wird bis 2030 voraussichtlich um 700 % steigen, doch die Raffineriekapazität bleibt in einer Handvoll Länder konzentriert, die Preis- und Exportpolitikhebel kontrollieren. Luftfahrttaugliche Zellen erfordern engere Verunreinigungsschwellenwerte und spezialisierte hitzebeständige Separatoren, was den Pool geeigneter Lieferanten auf wenige Gigafabriken schrumpft. Der rasche Anstieg der Elektrofahrzeugnutzung bedeutet, dass Lithiumcarbonat in Batteriequalität bereits zum Doppelten seines Durchschnittspreises von 2023 gehandelt wird, was die Kostenmodelle für eVTOL-Betreiber untergräbt, die mit stetigen Preisrückgängen gerechnet hatten. Das US-amerikanische Inflationsreduzierungsgesetz bietet Steuergutschriften für inländische Inhalte, aber Bergbaugenehmigungen und der Aufbau von Raffinerien dauern vier bis sechs Jahre, was mittelfristig eine Versorgungslücke hinterlässt. Jeder anhaltende Preisanstieg könnte Flottenlieferungen verzögern oder OEMs zwingen, auf Chemikalien mit geringerer Dichte umzusteigen, was eine kritische Herausforderung für den eVTOL-Flugzeugmarkt darstellt.

Öffentliche Wahrnehmungslücke bei Lärm und Sicherheit

Die EASA-Umfrage von 2021 zeigte, dass 71 % der Befragten Lärm und Absturzrisiko als wesentliche Hindernisse für die Akzeptanz städtischer Lufttaxis nannten, obwohl Flugzeuge mit verteiltem Antrieb bei 500 Fuß 15 dB leiser als herkömmliche Hubschrauber sind. NASA-Studien warnen, dass tonale Spitzen, die für elektrische Rotoren einzigartig sind, die wahrgenommene Lautstärke trotz niedrigerer Dezibelpegel erhöhen können, was überarbeitete psychoakustische Metriken erfordert.[4]NASA Langley Research Center, "Lärmprofile von Flugzeugen mit verteiltem Antrieb," nasa.gov Vorfälle mit Verbraucherdrohnen haben die öffentliche Skepsis gegenüber dem Niedrigflugverkehr bereits geschürt und Städte wie Paris und Los Angeles dazu gezwungen, umfangreiche Gemeinschaftskonsultationen vor der Erteilung von Streckengenehmigungen zuzusagen. Betreiber müssen daher Budgets für Öffentlichkeitskampagnen und dynamische Lärmmapping-Tools einplanen – Kosten, die in frühen Geschäftsplänen nicht immer berücksichtigt werden. Verzögerungen bei lokalen Genehmigungen könnten Streckenstarts über veröffentlichte Zeitpläne hinaus verschieben und das Wachstumsmomentum im Markt für elektrische Senkrechtstart- und Landeflugzeuge verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Auftrieb- und Antriebsarchitektur: Balance zwischen Einfachheit und Reichweite

Multikopter hielten 2025 mit einem Anteil von 39,11 % den größten Anteil am eVTOL-Flugzeugmarkt. Dennoch lenkt ihre Ineffizienz im Vorwärtsflug den kommerziellen Fokus auf Auftrieb-plus-Reiseflug-Systeme, die mit einem CAGR von 34,10 % wachsen. Auftrieb-plus-Reiseflug-Flugzeuge wechseln nach dem Start in einen effizienten flügelgetragenen Flug, was die Reichweite verlängert, ohne die Senkrechtlandefähigkeit zu opfern. Hersteller wie Joby Aviation haben 150-Meilen-Prototypen validiert und stellen damit die Marktführerschaft des Multikopters in Frage. Für Betreiber hängt die Wirtschaftlichkeit vom Energieverbrauch pro Kilometer ab; mit steigender Batteriedichte wird sich der Leistungsunterschied weiter zugunsten hybrider Architekturen vergrößern und den künftigen Marktanteil für eVTOL-Flugzeuge in Richtung reichweitenoptimierter Layouts verschieben.

Die Strategie der Hersteller spiegelt diesen Wandel wider. Integrierte Akteure lenken F&E-Investitionen von reinen Multikopter-Prototypen auf modulare Kipprotor- oder Vektorschubplattformen um, die sowohl kurze städtische Hops als auch längere regionale Strecken bedienen können. Gleichzeitig passen Antriebslieferanten Motor-Wechselrichter-Pakete an leichtere Zellen an und schaffen so einen schrittweisen Aufrüstpfad anstelle eines vollständigen Flottenaustauschs. Über den Prognosehorizont hinaus wird ein Mehrarchitektur-Marktplatz erwartet, aber das Auftrieb-plus-Reiseflug-Segment wird den Großteil der inkrementellen Marktgrößengewinne für eVTOL-Flugzeuge ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: von der Dominanz unter 50 km bis zur überregionalen Übernahme

Für weniger als 50 km ausgelegte Flugzeuge erfassten die Mehrheit der frühen Bestellungen, da sich die anfänglichen Servicemodelle auf Flughafentransfers konzentrierten. Dieses Segment besaß 2025 48,62 % der Marktgröße für eVTOL-Flugzeuge. Doch Betreiber, die auf höhere Umsatzrenditen abzielen, wechseln zur Klasse mit mehr als 150 km, die voraussichtlich mit einem CAGR von 29,95 % expandieren wird. Streckenökonomien zeigen, dass die bei zwei Senkrechtflugzyklen verbrauchte Energie den Reiseflugverbrauch bei Flügen unter 20 km übersteigen kann, was die Gewinnmarge schmälert. Mit kommerziell verfügbaren 500-Wh/kg-Batterien verschiebt sich die Break-even-Distanz nach außen, was größere Einzugsgebiete und höhere Sitzkilometerrenditen unterstützt.

Größere Reichweiten erschließen auch medizinische, touristische und innerstädtische Frachtmissionen und erweitern den Ausblick für den eVTOL-Flugzeugmarkt. Demonstrationen von Wasserstoff-Elektro-Antriebssträngen haben die erreichbare Reichweite ohne direkte Emissionen auf über 500 Meilen ausgedehnt, was signalisiert, dass der nächste Sprung im eVTOL-Flugzeugmarkt von der regionalen Konnektivität und nicht von rein städtischen Shuttles kommen wird. Infrastrukturplaner reagieren darauf, indem sie Mehrzweck-Vertiports neben Bahnhöfen und Autobahnknotenpunkten entwerfen.

Nach Passagierkapazität: der Aufstieg mittelgroßer Kabinen

Zellen mit drei bis sechs Sitzen erwirtschafteten 2025 52,70 % des Umsatzes, da sie den Vertiport-Pad-Beschränkungen entsprechen und einen günstigen Auslastungs-Break-even liefern. Diese Kabinen optimieren auch die Amortisierung der Pilotenlöhne über mehrere Passagiere. Größere Modelle mit mehr als 6 Sitzen sind nun die am schnellsten wachsende Kapazitätsklasse mit einem CAGR von 33,05 %. Sie sprechen Geschäftsluftfahrtkunden an, die eine Sitzplatzparität mit Regionalflugzeugen anstreben und gleichzeitig Slot-Engpässe vermeiden. Regulatorische Aktualisierungen, die die zertifizierte Startgewichtsgrenze auf 12.500 Pfund anheben, haben die Tür für Plattformen mit neun bis zwölf Sitzen geöffnet, die die Betriebskostengemeinkosten auf mehr Sitze verteilen und die Ticketpreise senken können.

Andererseits werden Einsitzer und Zweisitzer-Ultraleichtflugzeuge in Nischen für Pilotenausbildung und Freizeitnutzung bestehen bleiben, werden aber den Gesamtmarktanteil für eVTOL-Flugzeuge nicht wesentlich beeinflussen. Hersteller, die Familienplattformen ableiten können – mit gemeinsamen Subsystemen zwischen 4-Sitzer- und 8-Sitzer-Modellen – werden Skalenvorteile und eine stärkere Verhandlungsmacht bei Lieferverhandlungen genießen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Städtisches Lufttaxi führt noch, aber die Diversifizierung beschleunigt sich

Städtische Lufttaxis lieferten 2025 63,60 % des Umsatzes, konzentriert in Megastädten, wo die Zahlungsbereitschaft für Zeitersparnis mit der regulatorischen Bereitschaft zusammentrifft. Die medizinische Evakuierung steigt jedoch mit einem CAGR von 33,70 %, da Rettungsdienste erkennen, dass eVTOL-Flugzeuge die Reaktionszeiten im Spitzenverkehr halbieren können. Frachtlogistik, Tourismus und Verteidigungsüberwachung fügen inkrementelle Nachfragepools hinzu, die die Abhängigkeit von Pendlerverkehrszyklen verringern. Eine solche diversifizierte Übernahme bietet Widerstandsfähigkeit für den eVTOL-Flugzeugmarkt gegenüber wirtschaftlichen Schwankungen. Diversifizierung ist wichtig, da die Ticketpreiselastizität je nach Anwendungsfall stark variiert. Zum Beispiel können Sightseeing-Flüge Premiumtarife tolerieren, während die Paketzustellung niedrige Kosten pro Kilogramm erfordert. Betreiber, die über mehrere Vertikale absichern, sind besser gegen makroökonomische Abschwünge positioniert, die das diskretionäre Reiseausgaben dämpfen könnten.

Geografische Analyse

Nordamerika behielt 2025 mit 41,20 % des Umsatzes die größte regionale Position. Frühe FAA-Regelgebung, eine tiefe Risikokapitalbasis und Verteidigungsbeschaffungsprogramme unterstützen die zivile und militärische Übernahme. Der FAA-Innovate28-Fahrplan festigt die regulatorische Startbahn für skalierte Dienste bis 2028 weiter. Kanada passt seine Vorschriften für ferngesteuerte Luftfahrzeuge an, um eVTOL-Genehmigungen zu akzeptieren, während Mexiko bilaterale Validierungen von US-Musterzulassungen aushandelt, um den Markteintritt zu beschleunigen. Insgesamt stärken diese Schritte die Führungsrolle Nordamerikas im Markt für elektrische Senkrechtstart- und Landeflugzeuge.

Europa folgt an zweiter Stelle. Das 2024 genehmigte EASA-VTOL-Regulierungspaket legt einheitliche Regeln für den Luftbetrieb, die Lizenzierung und das U-Space-Flugverkehrsmanagement in der gesamten EU fest. Deutschland und Frankreich verankern die Finanzierung für olympiabezogene eVTOL-Präsentationen, während das Vereinigte Königreich nach dem Brexit separate, aber harmonisierte Wege über die Zivilluftfahrtbehörde verfolgt. Staatlich geförderte Infrastrukturzuschüsse und Mandate für emissionsfreie Luftfahrt schaffen einen günstigen politischen Rahmen, was erklärt, warum europäische Fluggesellschaften bereits dreistellige bedingte Bestellungen aufgegeben haben.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einem CAGR von 28,05 % bis 2031. Chinas Politik zur Förderung der Niedrigflugwirtschaft zielt auf einen BIP-Beitrag von 1,5 Billionen CNY (2,1 Billionen USD) bis 2025 ab, und inländische OEMs haben die erste Serienmusterzulassung für ein eVTOL-Passagierflugzeug erhalten. Japan und Südkorea betrachten die eVTOL-Technologie als Säule nationaler Kohlenstoffreduzierungsziele und verknüpfen Vertiport-Netzwerke mit bestehenden Bahnknotenpunkten. Indiens städtische Dichte bietet eine langfristige Chance; Entwurfsregeln im Rahmen der Digital-Sky-Initiative deuten auf künftige grüne Korridore hin, die Flughäfen und zentrale Geschäftsviertel verbinden.

Der Nahe Osten rundet die wachstumsstarken Regionen ab. Staatliche Finanzierung und vereinfachte Luftfahrtbehörden haben Dubai und Abu Dhabi zu bevorzugten Startmärkten für US-OEMs gemacht und den First-Mover-Vorteil im kommerziellen Betrieb beschleunigt. Im Gegensatz dazu durchlaufen Heimatmärkte komplexere Lärmkonsultationszyklen.

Wettbewerbslandschaft

Der Markt für eVTOL-Flugzeuge ist nach wie vor stark fragmentiert, mit mehr als 800 aktiven Programmen Ende 2024, doch nur wenige verfügen über die 1–2 Milliarden USD, die für eine vollständige Zertifizierung und Industrialisierung erforderlich sind. Führende Akteure – Joby Aviation, Archer Aviation, Lilium und Vertical Aerospace – kontrollieren zusammen weit unter 30 % der globalen Festbestellungen, was eine geringe Konzentration unterstreicht. Wettbewerbsstrategien lassen sich in drei Cluster einteilen:

- Vertikal integrierte Betreiber, die Flugzeugdesign, Mitfahrplattformen und Vertiport-Management kombinieren.

- Reine Hersteller, die für die Infrastruktur Partnerschaften eingehen und gleichzeitig das Zellgeistiges Eigentum behalten.

- Komponentenspezialisten, die Batterien, Flugsteuerungssoftware oder Verbundstrukturen an mehrere OEMs liefern.

Strategische Schritte im Jahr 2025 verdeutlichen den Konsolidierungsdruck. Joby absolvierte pilotierte Übergangflüge in Dubai und führte eine Rekord-523-Meilen-Wasserstoff-Elektro-Sortie durch, was seinen technologischen Vorsprung stärkte. Archer sicherte sich 430 Millionen USD in Eigenkapital für eine Hybridantrieb-Verteidigungsvariante und unterzeichnete gemeinsam eine Regulierungsallianz, die fünf Luftfahrtbehörden umfasst. Lilium gewann einen 100-Einheiten-Vertrag von der Saudia Group und verlängerte damit seinen Auftragsbestand bis in die 2030er Jahre. Traditionelle Luft- und Raumfahrtgiganten kreisen ebenfalls; Airbus hat eine dedizierte Abteilung für den eVTOL-Flugzeugmarkt eingerichtet, um seine Verbundlieferkette zu nutzen. Boeing investiert in autonome Flugsoftware, die auf sein Drehflüglerportfolio anwendbar ist.

Die Nutzung der Lieferkette entwickelt sich zu einem entscheidenden Vorteil. Unternehmen, die hochreines Lithium vorab gesichert und proprietäre Batteriechemikalien entwickelt haben, können sich vor Materialpreisschocks schützen. Umgekehrt stehen kleinere Aspiranten, die auf Spotbeschaffung angewiesen sind, vor steigenden Kapitalkosten und könnten zu Übernahmezielen werden, wenn der Markt vor dem kommerziellen Eintritt konvergiert.

Branchenführer im Bereich eVTOL-Flugzeuge

Joby Aviation, Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Archer Aviation Inc.

Vertical Aerospace Ltd.

Volocopter Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Archer Aviation flog die Midnight in Abu Dhabi und sammelte Leistungsdaten bei heißem Wetter für Einsätze am Golf.

- Juli 2025: Eve Air Mobility hat eine bindende Rahmenvereinbarung mit dem brasilianischen Betreiber für städtische Luftmobilität Revo und seiner Muttergesellschaft Omni Helicopters International (OHI) geschlossen. Die Vereinbarung umfasst den Kauf von bis zu 50 elektrischen Senkrechtstart- und Landeflugzeugen (eVTOL) sowie Inbetriebnahme- und Nachmarktdienstleistungen im Wert von 250 Millionen USD.

- Juli 2025: Joby Aviation absolvierte einen 523-Meilen-Wasserstoff-Elektro-Flug und stellte damit einen neuen Distanzrekord für emissionsfreie VTOL-Flugzeuge auf, was die Glaubwürdigkeit im gesamten eVTOL-Flugzeugmarkt stärkte.

- Juni 2025: Joby Aviation absolvierte pilotierte vollständige Übergangstestflüge in Dubai und validierte damit den Betrieb für einen kommerziellen Start 2026.

- Januar 2025: Skyports Infrastructure erhielt die Designgenehmigung für Dubais ersten kommerziellen Vertiport.

- Dezember 2024: Anduril und Archer starteten ein Hybridantrieb-Verteidigungsprogramm, das mit 430 Millionen USD in Eigenkapital finanziert wurde.

Berichtsumfang des globalen Markts für eVTOL-Flugzeuge

| Vektorschub |

| Multikopter |

| Auftrieb-plus-Reiseflug |

| Kipprotor/Kippflügel |

| Weniger als 50 km |

| 51 bis 150 km |

| Mehr als 150 km |

| 1 bis 2 Sitze |

| 3 bis 6 Sitze |

| Mehr als 6 Sitze |

| Städtisches Lufttaxi |

| Luftfracht/Logistik |

| Militär und Behörden |

| Medizinische Evakuierung |

| Tourismus und Freizeitnutzung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Türkei | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika |

| Nach Auftrieb- und Antriebsarchitektur | Vektorschub | |

| Multikopter | ||

| Auftrieb-plus-Reiseflug | ||

| Kipprotor/Kippflügel | ||

| Nach Reichweite | Weniger als 50 km | |

| 51 bis 150 km | ||

| Mehr als 150 km | ||

| Nach Passagierkapazität | 1 bis 2 Sitze | |

| 3 bis 6 Sitze | ||

| Mehr als 6 Sitze | ||

| Nach Anwendung | Städtisches Lufttaxi | |

| Luftfracht/Logistik | ||

| Militär und Behörden | ||

| Medizinische Evakuierung | ||

| Tourismus und Freizeitnutzung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für eVTOL-Flugzeuge heute und wie schnell wird er wachsen?

Der Markt für eVTOL-Flugzeuge wurde 2026 auf 1,53 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 28,94 % einen Wert von 5,47 Milliarden USD erreichen.

Welche Region führt bei der Übernahme von eVTOL-Flugzeugen?

Nordamerika hielt 2025 41,20 % des Umsatzes aufgrund klarer FAA-Vorschriften und starker Verteidigungsverbindungen, während der asiatisch-pazifische Raum mit einem CAGR von 28,05 % am schnellsten wächst.

Welche Flugzeugkonfiguration wird voraussichtlich im nächsten Jahrzehnt dominieren?

Auftrieb-plus-Reiseflug-Architekturen werden voraussichtlich Multikopter übertreffen und mit einem CAGR von 34,10 % aufgrund überlegener Reichweite und Energieeffizienz wachsen.

Welche Batterietechnologie-Meilensteine sind für die kommerzielle Rentabilität am wichtigsten?

Das Erreichen einer Energiedichte auf Paketebene von 500 Wh/kg mit 10C–60C-Entladeraten und einer Lebensdauer von 1.000 Zyklen ist die Schwelle für rentable, rein elektrische Regionalstrecken.

Was sind die Haupthindernisse für eine großflächige Einführung?

Zu den wichtigsten Hemmnissen gehören Engpässe in der Lithium-Lieferkette, Vertiport-Kapitalkosten und eine öffentliche Wahrnehmungslücke bei Lärm und Sicherheit, die städtische Genehmigungen verzögern kann.

Wann sollen kommerzielle Lufttaxidienste beginnen?

Pilotrouten sind für 2026–2028 in Städten wie Dubai, Los Angeles und Paris geplant, abhängig von der endgültigen Musterzulassung und der Vertiport-Bereitschaft.

Seite zuletzt aktualisiert am: