Marktgröße und Marktanteil für Blitzschutz von Luftfahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

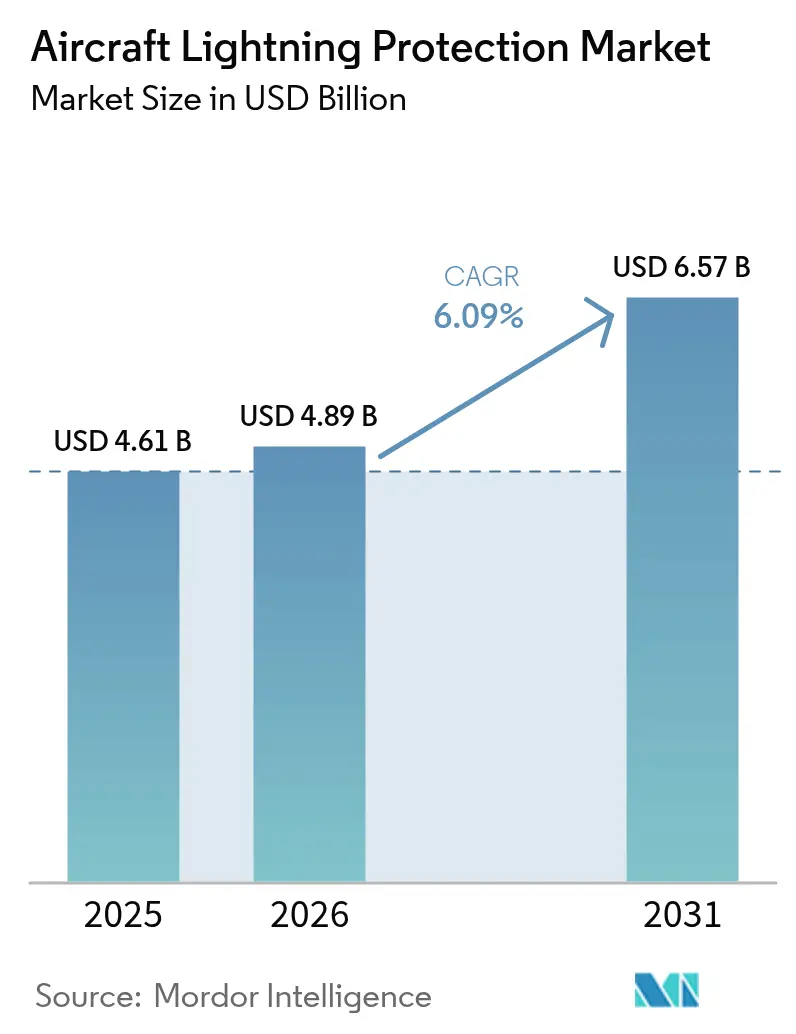

| Marktgröße (2026) | 4.89 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blitzschutz von Luftfahrzeugen durch Mordor Intelligence

Die Marktgröße für Blitzschutz von Luftfahrzeugen wird voraussichtlich von 4,61 Milliarden USD im Jahr 2025 auf 4,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,09 % über den Zeitraum 2026–2031 einen Wert von 6,57 Milliarden USD erreichen. Das Wachstum steht im Einklang mit zwei strukturellen Verschiebungen: der zunehmenden Anwendung von Kohlefaser-Rümpfen und dem raschen Aufkommen elektrischer Flugtaxi-Flotten. Verbundwerkstoff-Zellen verfügen nicht über die inhärente Leitfähigkeit herkömmlicher Aluminiumhäute, sodass jede neue Auslieferung die Nachfrage nach leitfähigen Folien, Netzen und Nanomaterial-Beschichtungen erhöht, die Blitzenergie sicher ableiten. Strengere FAA- und EASA-Zertifizierungsvorschriften verstärken diesen Sog, während rekordverdächtige Auftragsbestände für Verkehrsflugzeuge die OEMs dazu veranlassen, eine langfristige Versorgung mit qualifizierten Schutzmaterialien sicherzustellen.[1]Quelle: Franklin Fisher, „Lightning Protection of Aircraft Handbook,” Federal Aviation Administration, faa.gov Der Flughafenboom im asiatisch-pazifischen Raum, angeführt von Chinas Ziel von 270 Betriebseinrichtungen bis 2025, beschleunigt das Mengenwachstum, während Nordamerika der technologische Kern bleibt.[2]Quelle: US-Handelsministerium, „China - Aviation,” International Trade Administration, trade.gov Mittelgroße Zulieferer stehen auf der Wettbewerbsseite unter Kostendruck durch sechsstellige Qualifizierungstests, was größeren Unternehmen Wege zur Konsolidierung von Kapazitäten durch Fusionen und Übernahmen eröffnet.

Wichtigste Erkenntnisse des Berichts

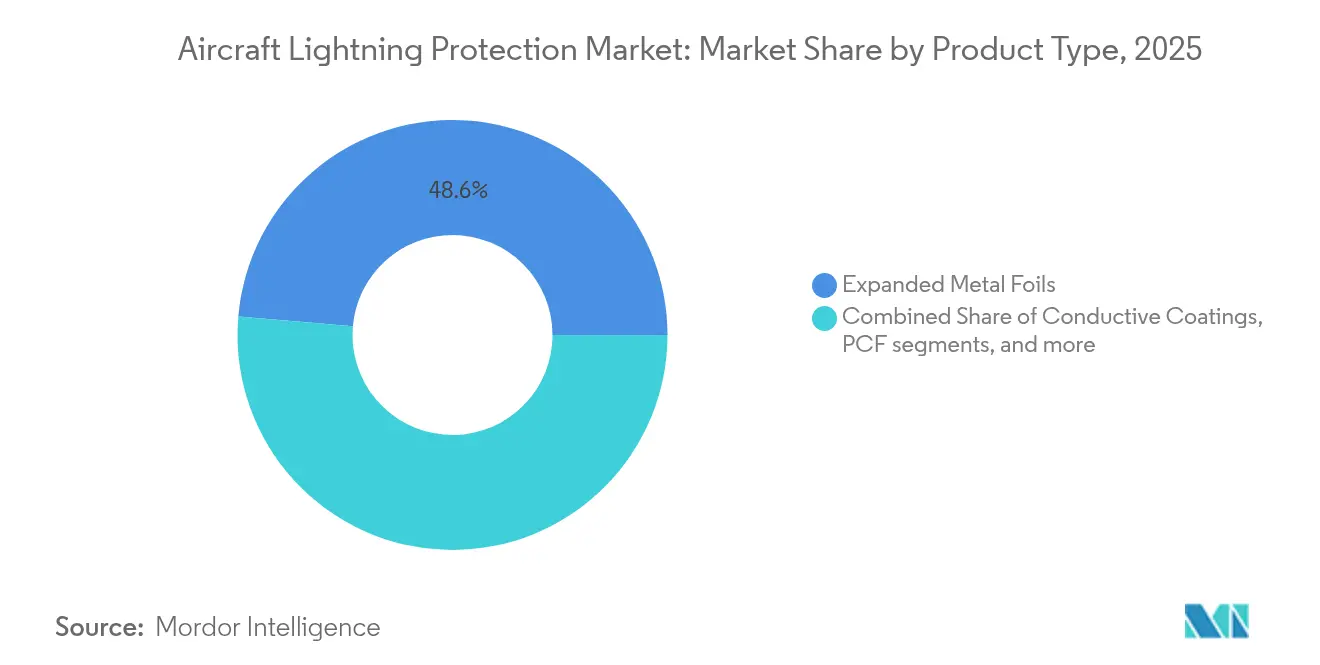

- Nach Produkttyp führten expandierte Metallfolien mit einem Marktanteil von 48,62 % im Markt für Blitzschutz von Luftfahrzeugen im Jahr 2025, während beschichtete Kohlefaser bis 2031 mit einer CAGR von 7,33 % wächst.

- Nach Luftfahrzeugtyp entfielen 58,10 % der Marktgröße für Blitzschutz von Luftfahrzeugen im Jahr 2025 auf Starrflügler-Plattformen; eVTOL/urbane Luftmobilität wird voraussichtlich bis 2031 mit einer CAGR von 9,85 % wachsen.

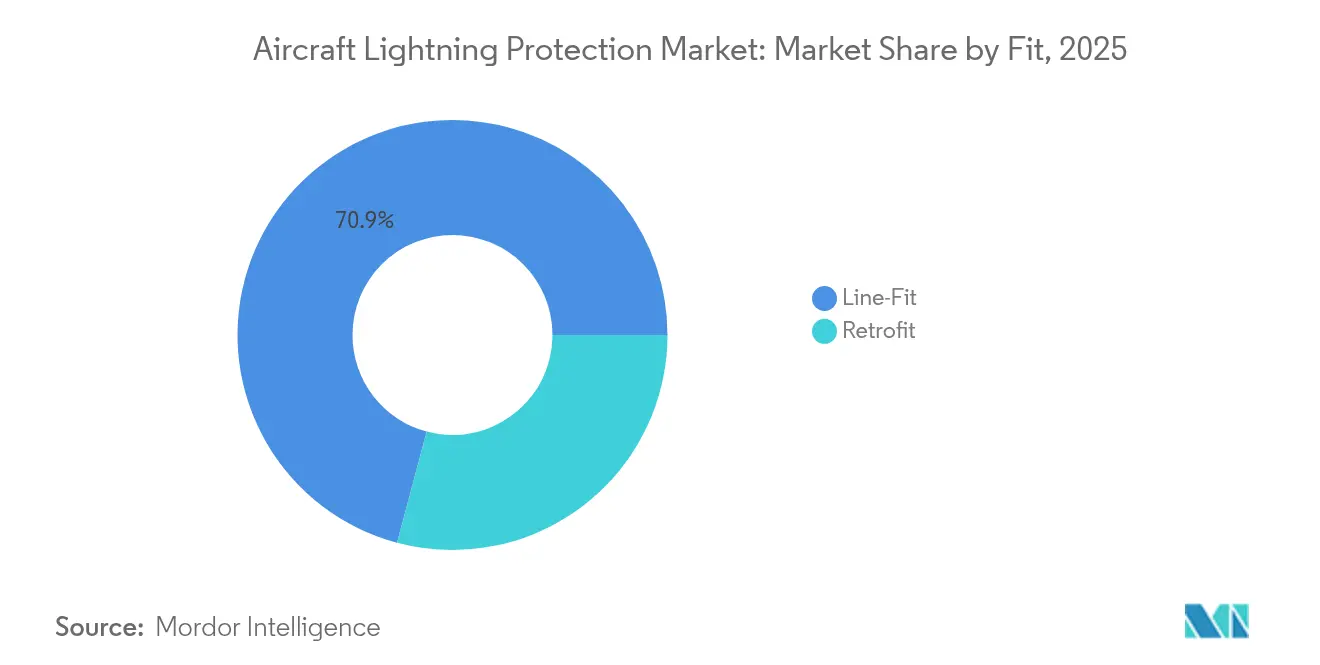

- Nach Einbauart erfassten werkseitige Installationen im Jahr 2025 einen Umsatzanteil von 70,85 % im Markt für Blitzschutz von Luftfahrzeugen; die Nachrüstungsnachfrage liegt dahinter, wächst jedoch im Prognosezeitraum um 6,88 %.

- Nach Endnutzer hielten Seestreitkräfte im Jahr 2025 einen Marktanteil von 64,55 % im Markt für Blitzschutz von Luftfahrzeugen, während zivile/kommerzielle Kunden mit einer CAGR von 8,64 % das schnellste Wachstum verzeichnen.

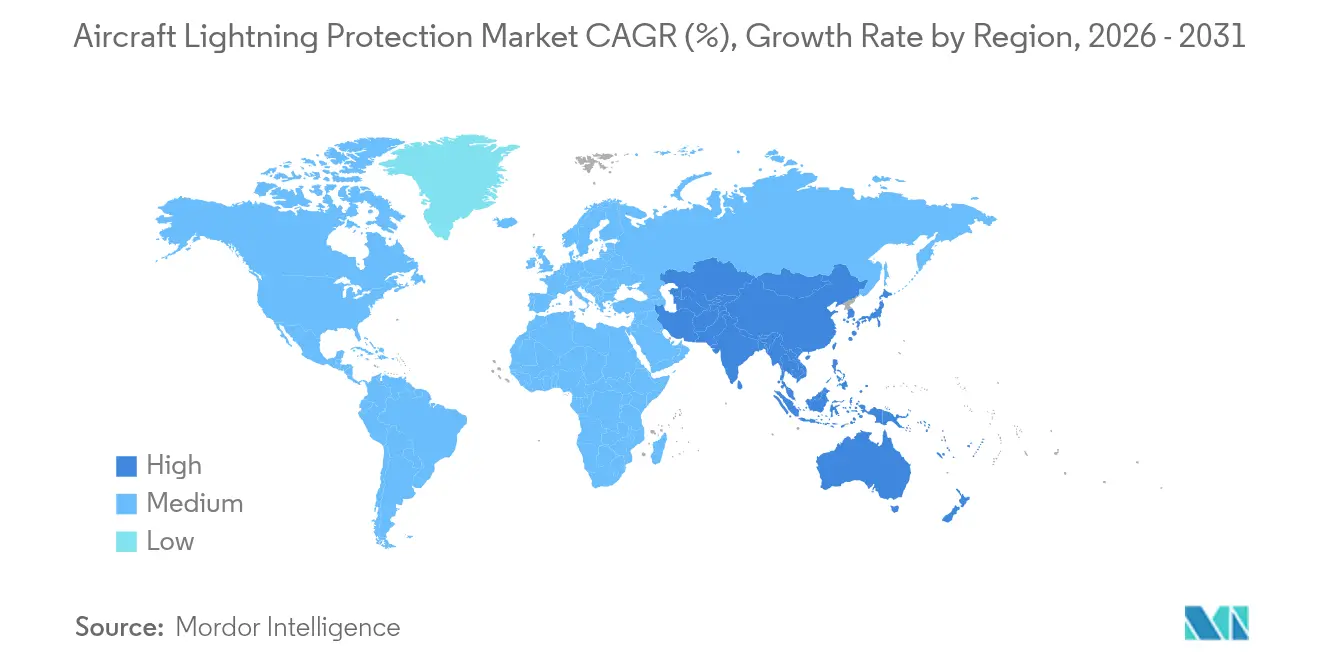

- Nach Geografie behielt Nordamerika 38,12 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blitzschutz von Luftfahrzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Auslieferungen von Verbundwerkstoff-Zellen | +1.8% | Nordamerika und Europa, mit weltweiter Ausbreitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Auftragsbestände für Verkehrsflugzeuge | +1.2% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere FAA- und EASA-Blitzschutz-Zertifizierungsvorschriften | +0.9% | Nordamerika und Europa mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachrüstungsprogramme für alternde Flotten | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bordseitige Blitzerkennung und vorausschauende Wartung | +0.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von eVTOL/urbanen Flugtaxi-Flotten | +0.3% | Städtische Zentren weltweit, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Auslieferungen von Verbundwerkstoff-Zellen

Die Flugzeugfamilien B787 und A350 stützen sich auf eingebettete Kupfer- oder Aluminiumnetze zur Ableitung von Blitzströmen, was einen grundlegenden Designwechsel gegenüber externen Verbindungsstreifen darstellt. Betreiber betrachten integrierte Netze zunehmend als Standard, und diese Erwartung überträgt sich nun auf Erneuerungsprogramme für Schmalrumpfflugzeuge und die neuesten Regionalflugzeuge. NASA-Testplatten zeigten, dass leichte nichtmetallische Folien die Blitzschadenstiefe um 79 % reduzieren und gleichzeitig die Druckfestigkeit nach einem Blitzeinschlag um 21 % steigern können, was OEMs dazu ermutigt, in künftigen Modellen dünnere, leichtere Schichten einzusetzen. Materialinnovationen verstärken somit die Stückzahlnachfrage, da jedes neue Verbundwerkstoff-Panel werkseitig installierte leitfähige Pfade erfordert. Der Treiber entfaltet seine stärkste Wirkung bis 2027 und stabilisiert sich, wenn die Durchdringung von Verbundwerkstoffen ein Plateau erreicht.

Zunehmende Auftragsbestände für Verkehrsflugzeuge

Die Auftragsbücher für Schmalrumpfflugzeuge sind bis weit in das Jahr 2031 gefüllt. Boeing und Airbus haben öffentlich Produktionssteigerungen mit einer zuverlässigen Versorgung mit Spezialwerkstoffen wie expandierten Metallfolien verknüpft. PPGs Auftragsbestand für Luft- und Raumfahrtbeschichtungen in Höhe von 290 Millionen USD im dritten Quartal 2024 verdeutlicht den Druck auf Lieferketten, die bereits mit verlängerten Vorlaufzeiten arbeiten.[3]Quelle: John Marshall, „PPG Q3 2024 Earnings Prepared Remarks,” PPG Industries, ppg.com Jeder Abbau des Auftragsbestands löst eine Welle werkseitiger Nachfrage nach Blitzschutzkits aus, während aufgeschobene Auslieferungen in inkrementelle Nachrüstungsmöglichkeiten umgewandelt werden, da Airlines die Lebensdauer älterer Flugzeuge verlängern. Die Flotten im asiatisch-pazifischen Raum machen ein Drittel des globalen Auftragsbestands aus und positionieren die Region bis 2026 als Motor des Mengenwachstums.

Strengere FAA- und EASA-Blitzschutz-Zertifizierungsvorschriften

Die Übernahme von SAE ARP 5577 durch die FAA und die Sonderbedingungen der EASA für batterieintensive VTOL-Luftfahrzeuge erhöhen die Prüfstromschwellen und erweitern die als Direkteffektbereiche eingestuften Zonen. Die Compliance-Kosten steigen erheblich, da jeder neue Materialaufbau seine Leistungsfähigkeit bei 200 kA und darüber hinaus nachweisen muss. Große Anbieter verteilen diese Kosten auf breitere Produktportfolios, während Start-ups häufig in Nischen-F&E-Verträge zurückweichen. Im Laufe der Zeit erhöht die Standardisierung die Wechselkosten, was bedeutet, dass zertifizierte Marktführer einen dauerhaften Einnahmestrom genießen, wenn neue Flugzeugfamilien vom Prototyp zur Serienproduktion übergehen.

Wachsende Nachrüstungsprogramme für alternde Flotten

Militärische Lebensverlängerungsprojekte – wie A-10-Flügelersatz und F-16-Avionik-Upgrades – fügen bei der Depotüberholung routinemäßig leitfähige Folien oder Netze hinzu, um neue digitale Missionssysteme zu schützen. Kommerzielle Betreiber übernahmen diese Praxis bei A320-Flugzeugen aus den 1990er Jahren, um blitzbedingte Abfertigungsverzögerungen zu minimieren. Nachrüstkits erzielen in der Regel höhere Bruttomargen aufgrund kundenspezifischer Entwicklung, was das geringere Volumen im Vergleich zur werkseitigen Montage ausgleicht. Die Nachfrage erreicht bis 2028 ihren Höhepunkt, wenn Fluggesellschaften Nachrüstfenster mit schweren Wartungsintervallen abstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Qualifizierungstestkosten | -0.8% | Global, besonders herausfordernd für KMU | Mittelfristig (2–4 Jahre) |

| Gewichtsnachteil gegenüber Kraftstoffverbrauch | -0.6% | Global, ausgeprägt in kraftstoffsensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise für Aluminium und Kupfer | -0.5% | Global, am deutlichsten in rohstoffimportierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderung bei der Qualifizierung von Nanomaterial-Beschichtungen | -0.4% | Global, mit stärkeren Auswirkungen auf Frühphasen-Zulieferer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifizierungstestkosten

Blitzsimulationslabore, die 200-kA-Impulse erzeugen können, berechnen Luft- und Raumfahrttarife von über 40.000 USD pro Schuss, und ein vollständiges Compliance-Programm kann Dutzende von Einschlägen über mehrere Probengrößen hinweg erfordern. Start-ups, die Graphen- oder CNT-Lösungen entwickeln, erschöpfen häufig ihre Startfinanzierung, bevor sie Zertifizierungsmeilensteine erreichen, und überlassen ihr geistiges Eigentum zur Lizenzierung an größere Marktführer. Die finanzielle Hürde schränkt die technologische Vielfalt insgesamt ein und verlangsamt den Preiswettbewerb, was das Wachstum im Prognosezeitraum um schätzungsweise 0,8 Prozentpunkte reduziert.

Gewichtsnachteil gegenüber Kraftstoffverbrauch

Herkömmliche Kupfernetze erhöhen das Betriebsleergewicht eines Großraumflugzeugs um bis zu 90 kg, was über eine 20-jährige Lebensdauer 3.000 USD an jährlichem Kraftstoff pro hinzugefügtem Pfund entspricht. Airlines üben daher Druck auf OEMs aus, leichtere Alternativen einzusetzen. Dennoch können ultradünne Aluminiumbeschichtungen zwei- bis dreimal mehr pro Quadratfuß kosten als herkömmliche Netze, was zu Beschaffungsspannungen führt, die eine breitere Einführung verzögern. Das Gewichtsrisiko ist am akutesten für eVTOL-Fahrzeuge, bei denen jedes Kilogramm die Passagierreichweite verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbundwerkstoffe treiben Innovationen über traditionelle Folien hinaus

Expandierte Metallfolien hielten im Jahr 2025 noch immer einen Marktanteil von 48,62 % im Markt für Blitzschutz von Luftfahrzeugen aufgrund ihrer langen Servicegeschichte und umfangreichen Zertifizierungsdaten. Dennoch wird beschichtete Kohlefaser voraussichtlich einen wachsenden Anteil an der Marktgröße für Blitzschutz von Luftfahrzeugen gewinnen, da ihre CAGR von 7,33 % das Mengenwachstum bei herkömmlichen Folien übertrifft. Das Material bettet Leitfähigkeit in strukturelle Lagen ein, reduziert das Gewicht und erhält gleichzeitig Blitzpfade – ein Vorteil, der an 787-Rumpfplatten validiert wurde. Forschungsplatten mit Kohlenstoffnanoröhren verzeichneten 54,8 % kleinere Blitznarben, was auf künftige Gewinne hindeutet, wenn nanoverstärkte Lagen vom Labor in die Produktion übergehen.

Verwebte Drahtgewebe sprechen Verteidigungsunternehmen an, die bewährte Überlebensfähigkeit suchen, insbesondere für Drehflügler, die in tiefem Flug in gewitterreichen Einsatzgebieten operieren. Leitfähige Beschichtungen füllen Nachrüstungsnischen, wo das Aufbringen von Folien unpraktisch ist; Studien zeigen jedoch, dass dicke Beschichtungen Lichtbogenwärme einschließen und Delaminierungen vergrößern können, was die Einführung einschränkt. Obwohl außerhalb des heutigen Umsatzkuchens, ziehen Graphenfolien im Frühstadium F&E-Kapital von Airbus und BAE an, da sie stufenweise Verbesserungen beim Flächengewicht ohne teure Kupfereinsätze versprechen.

Nach Luftfahrzeugtyp: Die eVTOL-Revolution verändert die Schutzanforderungen

Starrflügler-Flugzeuge generierten 58,10 % des Umsatzes im Jahr 2025 und festigten ihre Rolle als Anker des Marktes für Blitzschutz von Luftfahrzeugen. Sie repräsentieren auch den Großteil des aktuellen Zertifizierungswissens, sodass Materiallieferanten neue Lösungen routinemäßig an Schmalrumpfstrukturen validieren, bevor sie aufkommende Kategorien verfolgen. Im Gegensatz dazu expandieren eVTOL-Zellen mit einer CAGR von 9,85 % und führen verteilte Antriebsgondeln und Hochenergiebatterien ein, die mehrere Blitzeintrittspunkte schaffen. Die neuesten Sonderbedingungen der EASA erfordern nun einen ganzheitlichen Schutz auf Systemebene, der den thermischen Durchgang von Batterien neben strukturellen Strompfaden berücksichtigt.

Die Marktgröße für Blitzschutz von Luftfahrzeugen für eVTOL-Komponenten wird sich voraussichtlich vervielfachen, wenn Prototypen ab 2026 in die Serienproduktion eintreten. Drehflügler bleiben eine stabile Nische, da ihre rotierenden Naben natürlich Blitze anziehen und robuste Rotorspitzenbindung sowie Blattschutzschichten erfordern, die durch 14 CFR 27.610 vorgeschrieben sind. Das Segmenttableau zeigt, wie das traditionelle werkseitige Montagevolumen bei Starrflügler-Flugzeugen die F&E für leichte Lösungen finanziert, die später im Jahrzehnt die urbane Luftmobilitätsflotte dominieren sollen.

Nach Einbauart: Die Dominanz der werkseitigen Montage verdeckt die Komplexität der Nachrüstung

Werkseitige Installationen erfassten 70,85 % des Umsatzes im Jahr 2025 und werden der primäre Kanal für das Mengenwachstum bleiben. OEM-spezifizierte Netze oder Folien werden im Autoklav-Verfahren mit Verbundwerkstoffhäuten co-ausgehärtet, was Leitfähigkeitskontinuität gewährleistet und zusätzlichen Arbeitsaufwand später eliminiert. Diese Integration unterstützt niedrigere Lebenszykluskosten und sichert eine CAGR von 6,88 % bis 2031. Der Marktanteil für Blitzschutz von Luftfahrzeugen im Nachrüstungsbereich bleibt gering, jedoch mit hohen Margen.

Airlines, die Kabinenaufrüstungen durchführen, genehmigen leitfähige Farbe oder selbstklebende Folienflicken, die mit vorhandenen Verdrahtungsschemata kompatibel sein müssen – eine Aufgabe, die häufig maßgeschneiderte Ingenieurteams erfordert. Nachrüstung erhöht daher die Umsatzdiversität, birgt jedoch Terminrisiken, insbesondere wenn Platten bereits RIBE-gebondet an tragenden Rahmen sind.

Nach Endnutzer: Verteidigungsausgaben treiben die Dominanz der Marine

Die Marinelufttfahrt machte im Jahr 2025 64,55 % des Marktanteils für Blitzschutz von Luftfahrzeugen aus, was auf den hohen Systemwert pro Luftfahrzeug und strenge MIL-STD-Anforderungen zurückzuführen ist. Seestreitkräfte-Kampfflugzeuge und Drehflügler sind rauen salzhaltigen Umgebungen ausgesetzt, sodass korrosionsbeständige Netze und Mehrschicht-Dichtmittel Premiumpreise erzielen. Mitsubishi Heavy Industries buchte im Geschäftsjahr 2024 einen Rekordumsatz von 791,5 Milliarden JPY (5,45 Milliarden USD) im Luft- und Raumfahrtbereich, als Japan seine Verteidigungsausgaben erhöhte, und jedes neue Patrouillenflugzeug enthält fortschrittliche Schutzschichten.

Zivile/kommerzielle Flotten wachsen zwar heute noch kleiner, aber mit einer CAGR von 8,64 %, da Airlines ältere Schmalrumpfflugzeuge ersetzen und eVTOL-Betreiber sich auf die Zertifizierung vorbereiten. Die Branche für Blitzschutz von Luftfahrzeugen nutzt zunehmend verteidigungsfinanzierte F&E, um Graphen- oder CNT-Folien vor der kommerziellen Einführung zu reifen.

Geografische Analyse

Nordamerika behielt 38,12 % des Umsatzes im Jahr 2025, da die Region den Großteil der globalen Verbundwerkstoff-Zellenproduktion, Hochenergie-Zertifizierungslabore und Tier-1-Zulieferer beherbergt. Die Zusammenarbeit mit der FAA erleichtert Qualifizierungsläufe und ermöglicht es Anbietern, die Markteinführungszeit zu verkürzen. Kanadas Nischenzulieferer liefern harzinfundierte Folien, während Mexikos Maquiladoras Verbindungshardware für Kabinenzonen bearbeiten. Die Enge des Ökosystems unterstützt Premiumpreise, obwohl Arbeitskräftemangel Terminrisiken birgt. Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,62 %, gestützt durch Chinas Absicht, bis 2025 270 Flughäfen zu betreiben, die jeweils neue Schmalrumpfbestellungen antreiben. Inländische Verbundwerkstoffanlagen skalieren schnell; jedoch bleiben Schutzrechte ein westliches Anliegen, was den Transfer der neuesten CNT-verstärkten Netze verlangsamt. Japans Auftragsbestandsanstieg auf 7,07 Billionen JPY im Geschäftsjahr 2024 geht einher mit strengen Spezifikationen des Verteidigungsministeriums und fördert die lokale Nachfrage nach Hochstromfolien und korrosionsbeständigen Dichtmitteln. Indiens Tata-Airbus-Linie in Vadodara legt frühe Grundlagen für eine einheimische Blitzschutz-Lieferkette, benötigt jedoch zwei Jahrzehnte, um das westliche Volumen zu erreichen. Europa bleibt die technologische Avantgarde. Die EASA-Zertifizierungsbehörde fördert die frühe Einführung regulatorischer Änderungen, und durch Horizon-finanzierte Labore werden ultradünne Aluminiumbeschichtungen entwickelt, die das Netzgewicht um 58 % reduzieren. Der Nahe Osten nutzt Flottenerneurungen bei Golffluggesellschaften und treibt die Nachrüstungsnachfrage an. Südamerika und Afrika bleiben im Frühstadium, aber Brasiliens Regionalflugzeugexporte legen den Grundstein für künftige Anforderungen an lokale Folienkonversionslinien.

Wettbewerbslandschaft

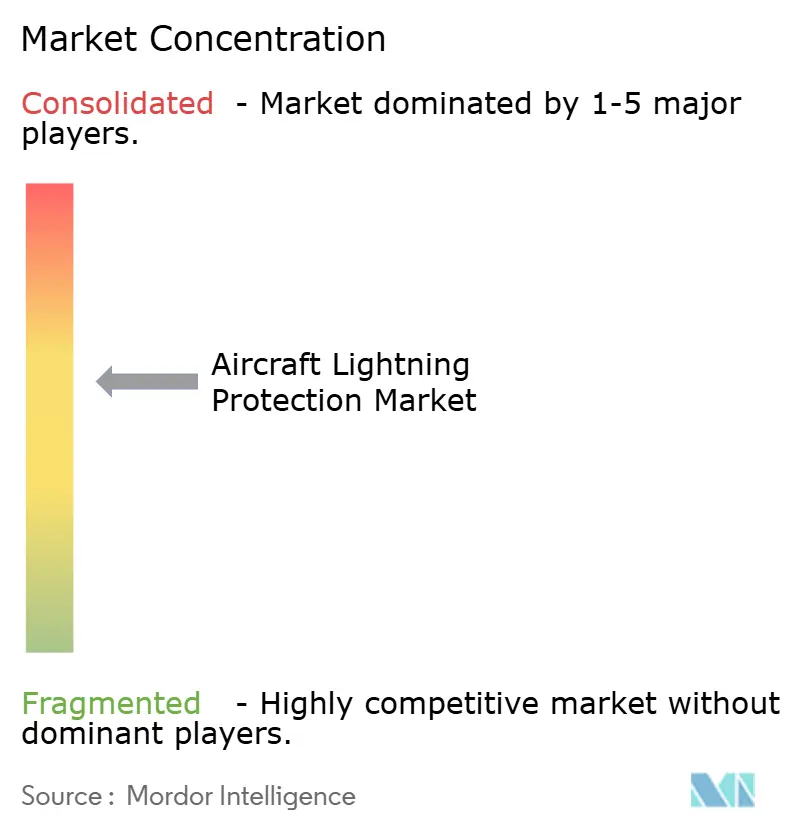

Die Marktstruktur ist mäßig konzentriert. PPG profitierte von einem starken Rückenwind bei Luft- und Raumfahrtbeschichtungen, mit Auftragsbeständen im dritten Quartal 2024 im Wert von 290 Millionen USD, was eine klare Umsatzsichtbarkeit bietet. Amphenols Kauf von Carlisle Interconnect Technologies für 900 Millionen USD erweitert das Angebot des Unternehmens im Bereich Verbindungstechnik für raue Umgebungen um Blitzschutz-Verbindungsstreifen und vervollständigt ein vertikal integriertes Angebot. Mitsubishi Heavy Industries beschleunigt durch Verteidigungsverträge und leitet Forschungsmittel in leichtere Kupfer-Aluminium-Hybridnetze für Seepatrouillenflugzeuge.

Innovationsfronten entstehen bei kleineren Spezialunternehmen. Haydales graphenverstärkte Prepregs, finanziert im Rahmen des britischen NATEP-Programms, versprechen gleichwertige Blitzschutzleistung bei halbem Flächengewicht. Die Experimente des ORNL mit 6,5-Fuß-Windturbinenblättern bestätigen sektorübergreifende Vorteile und validieren das Materialverhalten unter 150-kA-Impulsen, die für eVTOL-Winglets relevant sind. Zertifizierungsbarrieren bleiben der wichtigste Schutzwall; die Zusammenarbeit mit Tier-1-OEMs ist unerlässlich, damit Laborkonzepte die Produktion erreichen. Es wird erwartet, dass die Konsolidierung fortgesetzt wird, da etablierte Unternehmen aufstrebende Technologien kaufen, anstatt sie von Grund auf neu zu entwickeln.

Marktführer in der Branche für Blitzschutz von Luftfahrzeugen

PPG Industries, Inc.

Astroseal Products Manufacturing Corp.

Dayton-Granger, Inc.

Henkel Corporation

Amphenol Aerospace (Amphenol Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: NTT Corporation demonstrierte ein drohnenbasiertes Blitzauslösesystem mit einer Nennleistung von 150 kA und eröffnet damit Anwendungsfälle für den Blitzschutz bei der Bodenabfertigung von Luftfahrzeugen.

- Dezember 2024: Das Oak Ridge National Laboratory validierte neue leitfähige Einsätze in einer 6,5-Fuß-Blattspitze und wies damit das Übertragungspotenzial für Verbundwerkstoffstrukturen von Luftfahrzeugen nach.

- Mai 2023: Satair, eine Tochtergesellschaft von Airbus Services, schloss einen mehrjährigen Vertriebsvertrag mit Dayton-Granger, Inc. ab, einem führenden Luft- und Raumfahrthersteller, der für seine Antennen, statischen Entlader und Blitzschutzausrüstungen bekannt ist. Diese Vereinbarung ebnet den Weg für den weltweiten Vertrieb der ELT-DT-Klingenantenne von Dayton-Granger. Dieses innovative Produkt verfügt über Funktionen zur Verhinderung von Deaktivierung, Blitzschutz und Ortung über das globale Satellitennavigationssystem (GNSS).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Blitzschutz in der Luftfahrt als den Wert, der durch Materialien, Teilsysteme und integrierte Lösungen generiert wird, die Blitzenergie bei Starrflüglern, Drehflüglern und unbemannten Flugzeugzellen leiten, ableiten oder davor warnen, einschließlich expandierter Metallfolien, leitfähiger Beschichtungen, statischer Entlader, Ableitstreifen und transienter Spannungsunterdrücker, die im Rahmen von Line-Fit- oder Retrofit-Programmen installiert werden.

Ausschluss aus dem Geltungsbereich: Handgehaltene Blitzdetektoren für Bodenpersonal, am Flughafen montierte Blitzsicherheitshardware sowie generische Überspannungsschutzgeräte für Nicht-Luft- und Raumfahrzeuge sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Expandierte Metallfolien

- Verwebte Drahtgewebe

- Leitfähige Beschichtungen

- Beschichtete Kohlefaser

- Sonstige

- Nach Luftfahrzeugtyp

- Starrflügler

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regional- und Geschäftsflugzeuge

- Drehflügler

- Zivilhubschrauber

- Militärhubschrauber

- Unbemannte Luftfahrzeuge

- eVTOL/UAM-Fahrzeuge

- Starrflügler

- Nach Einbauart

- Werkseitige Montage

- Nachrüstung

- Nach Endnutzer

- Zivil/Kommerziell

- Militär

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefongespräche mit Zertifizierungsingenieuren, MRO-Managern, Verbundwerkstofflieferanten und Avionik-Integratoren in Nordamerika, Europa und Asien halfen uns dabei, Kostenbereiche, Retrofit-Häufigkeiten und regionale Regulierungsnuancen zu verifizieren, sodass wir die Desk-Research-Ergebnisse einem Stresstest unterziehen konnten, bevor das Modell finalisiert wurde.

Desk Research

Wir begannen mit der Extraktion jährlicher Flugzeugauslieferungen, der aktiven Flottenstruktur und der Häufigkeit von Blitzeinschlägen aus FAA Service Difficulty Reports, EASA-Blitzschutzleitlinien, ICAO-Registern und IATA-Statistiken. Unser Team prüfte anschließend 10-Ks, Investorenpräsentationen und Pressemitteilungen, um Stücklistenkosten und Austauschzyklen zu erfassen. Patentanalysen von Questel sowie Zolldaten zu Importen von Kupfer- und Aluminiumgeflechten deckten Materialtrends auf, während Dow Jones Factiva-Nachrichtenfeeds und IMTMA-Produktionsprotokolle zusätzlichen Kontext lieferten.

Da keine einzelne Quelle jede Nische abdeckt, erweitern Mordor-Analysten das Netz auf zusätzliche offene Datenbanken und Verbands-Whitepapers; die genannten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Wir wenden einen Top-Down-Ansatz an. Jährliche Produktions- und aktive Flottenzahlen werden mit Schutzpenetrationsraten und durchschnittlichen Systemausgaben multipliziert und anschließend anhand von Stichproben aus Lieferantenumsätzen und MRO-Rechnungsprüfungen gegengeprüft. Zu den wesentlichen Treibern in unserer multivariaten Regression mit exponentiellem Glätten zählen der Verbundwerkstoffanteil pro neuem Flugzeugrahmen, eVTOL-Einführungspläne, Flottenalter, Retrofit-Zykluslänge, Kupferpreise und FAA-Blitzstatistiken. Lücken in den Bottom-up-Daten werden durch sorgfältig erhobene Interviewbereiche geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, die Anomalien gegenüber historischen Schadendaten und Metallhandelssignalen kennzeichnen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn sich Lieferprognosen oder Inputkosten wesentlich verschieben. Vor der Veröffentlichung stellt ein erneuter Analytikerdurchgang sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Blitzschutz in der Luftfahrt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Komponentenumfang unterschiedlich definieren, Retrofit-Umsätze uneinheitlich behandeln oder Währungskurse auf älteren Ständen einfrieren.

Durch die jährliche Aktualisierung unserer Segmentierung, die Neubewertung auf aktuelle Wechselkursdurchschnitte und die Kombination von Desk-Research-Ergebnissen mit Feldeinschätzungen schließt Mordor Intelligence diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,61 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,10 Mrd. (2024) | Global Consultancy A | Leitfähige Beschichtungen nicht berücksichtigt; begrenzte Interviews |

| USD 4,43 Mrd. (2024) | Industry Journal B | Retrofit-Umsatz fehlt; veralteter Flottenausblick |

| USD 5,14 Mrd. (2024) | Regional Consultancy C | Hohe ASP-Eskalation; Währung nicht neu bewertet |

Der Vergleich zeigt, dass unsere disziplinierten Umfangsentscheidungen und verifizierten Eingaben Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Blitzschutz von Luftfahrzeugen?

Der Markt für Blitzschutz von Luftfahrzeugen hat im Jahr 2026 einen Wert von 4,89 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,57 Milliarden USD erreichen, was einer stabilen CAGR von 6,09 % entspricht.

Welche Region wächst in diesem Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 7,62 %, begünstigt durch große Flugzeugauftragsbestände und Flughafenbauprogramme.

Warum erhöhen Verbundwerkstoff-Zellen die Nachfrage nach Blitzschutz?

Kohlefaserstrukturen verfügen nicht über die inhärente Leitfähigkeit von Aluminium und erfordern daher eingebettete Folien oder Netze, um Blitzenergie sicher abzuleiten.

Wie wirken sich Zertifizierungskosten auf die Einführung neuer Materialien aus?

Hochstrom-Labortests können Hunderttausende von Dollar kosten, was kleinere Unternehmen in ihrer Fähigkeit einschränkt, Innovationen wie Graphennetze auf den Markt zu bringen.

Welcher Produkttyp gewinnt an Dynamik?

Beschichtete Kohlefaser ist das am schnellsten wachsende Produkt mit einer CAGR von 7,33 %, da es strukturelle Festigkeit mit Leitfähigkeit verbindet und gleichzeitig das Gewicht reduziert.

Wie werden eVTOL-Luftfahrzeuge die künftige Nachfrage beeinflussen?

eVTOL-Fahrzeuge führen mehrere elektrische Antriebsgondeln und Batterien ein, was die Nachfrage nach ganzheitlichen, leichten Schutzsystemen antreibt und das langfristige Marktwachstum fördert.

Seite zuletzt aktualisiert am: