Marktgröße und Marktanteil für Flugzeugschnittstellengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

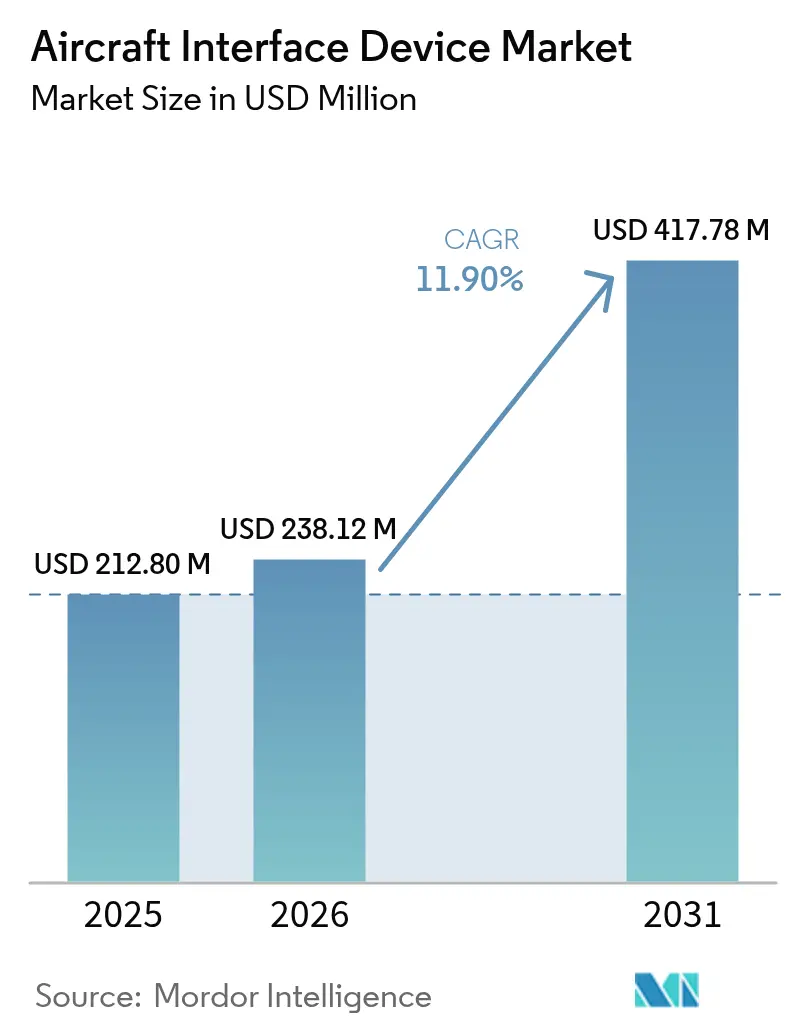

| Marktgröße (2026) | 238.12 Millionen US-Dollar |

| Marktgröße (2031) | 417.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugschnittstellengeräte von Mordor Intelligence

Die Marktgröße für Flugzeugschnittstellengeräte wird im Jahr 2026 auf 238,12 Millionen USD geschätzt, ausgehend von einem Wert von 212,80 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 417,78 Millionen USD, was einem Wachstum von 11,90 % CAGR im Zeitraum 2026–2031 entspricht. Der zunehmende Einsatz digitaler Flugbetriebsabläufe, Programme zur Echtzeit-Überwachung des Flugzeugzustands sowie der rasche Ausbau hochdurchsatzfähiger Satellitennetzwerke sind die wesentlichen Triebkräfte dieser Expansion. Fluggesellschaften und Verteidigungsbetreiber ersetzen papierbasierte Prozesse durch vernetzte elektronische Arbeitsabläufe, die auf sichere, breitbandige Datengateways angewiesen sind. Gleichzeitig haben zunehmende Nachrüstungsaktivitäten bei alternden kommerziellen Flotten und die beschleunigte Einführung offener Avionik-Architekturstandards die adressierbare Kundenbasis erweitert. Marktteilnehmer differenzieren sich durch Zertifizierungskompetenz, Cyber-Resilienz sowie die Fähigkeit, Multi-Protokoll-Datenbusse und Multi-Orbit-Konnektivitätspfade zu unterstützen.

Wesentliche Erkenntnisse des Berichts

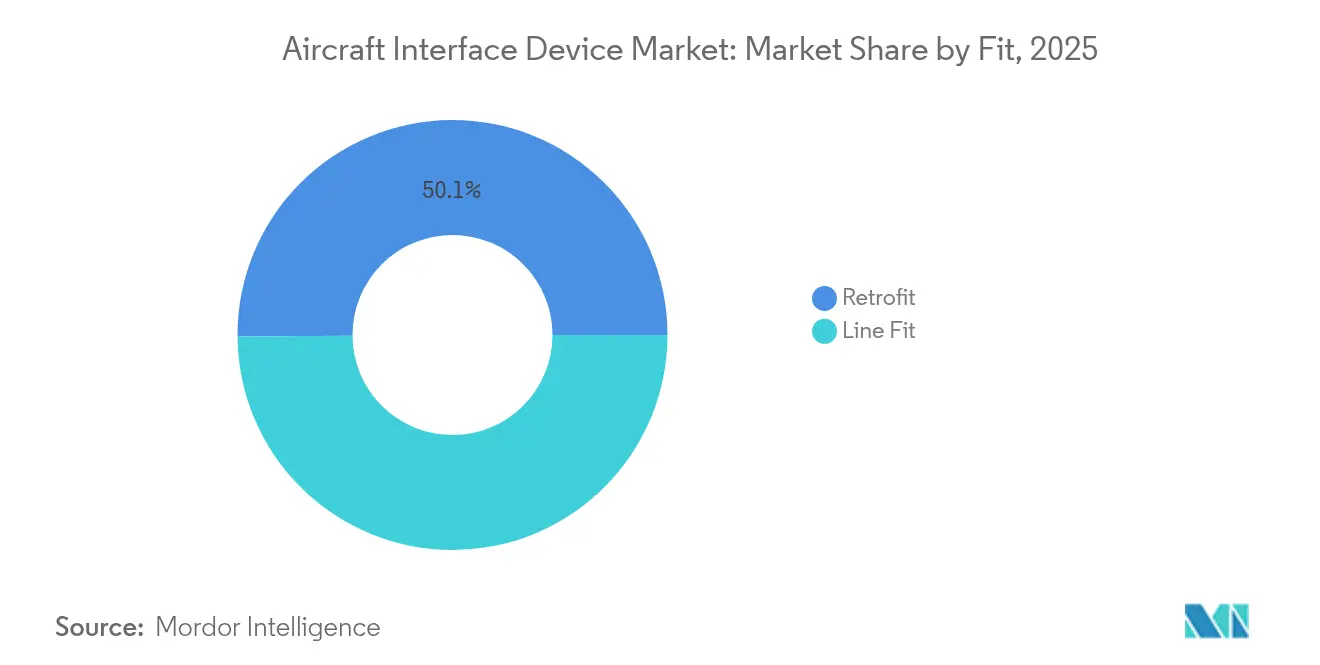

- Nach Einbauart hielten Werkseinbau-Installationen im Jahr 2025 einen Marktanteil von 49,89 % am Markt für Flugzeugschnittstellengeräte, während Nachrüstlösungen bis 2031 eine CAGR von 14,12 % verzeichnen sollen.

- Nach Konnektivität führten kabelgebundene Systeme im Jahr 2025 mit einem Umsatzanteil von 65,22 %, während kabellose Lösungen bis 2031 voraussichtlich mit einer CAGR von 16,10 % wachsen werden.

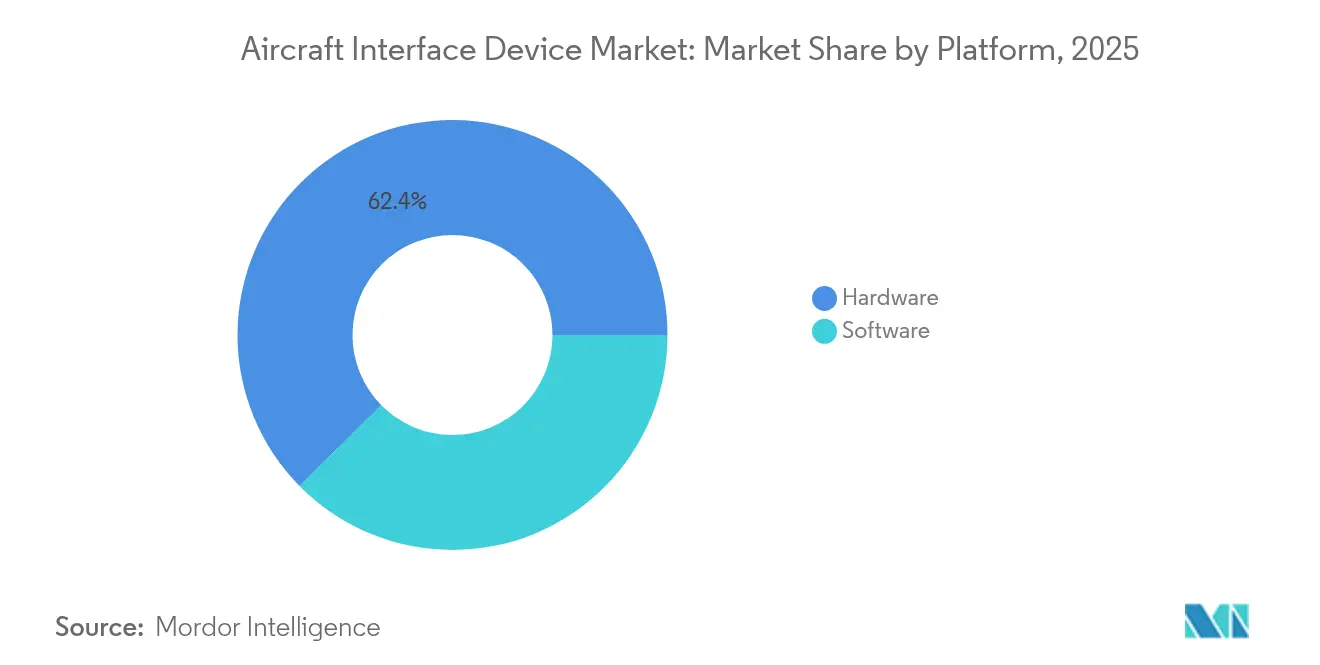

- Nach Plattform entfiel im Jahr 2025 ein Anteil von 62,40 % der Marktgröße für Flugzeugschnittstellengeräte auf Hardware, wobei Software mit einer CAGR von 15,35 % am schnellsten wächst.

- Nach Flugzeugtyp dominierte die kommerzielle Luftfahrt im Jahr 2025 mit einem Marktanteil von 68,67 %; unbemannte Systeme verzeichneten mit einer CAGR von 17,30 % die stärkste Wachstumsperspektive.

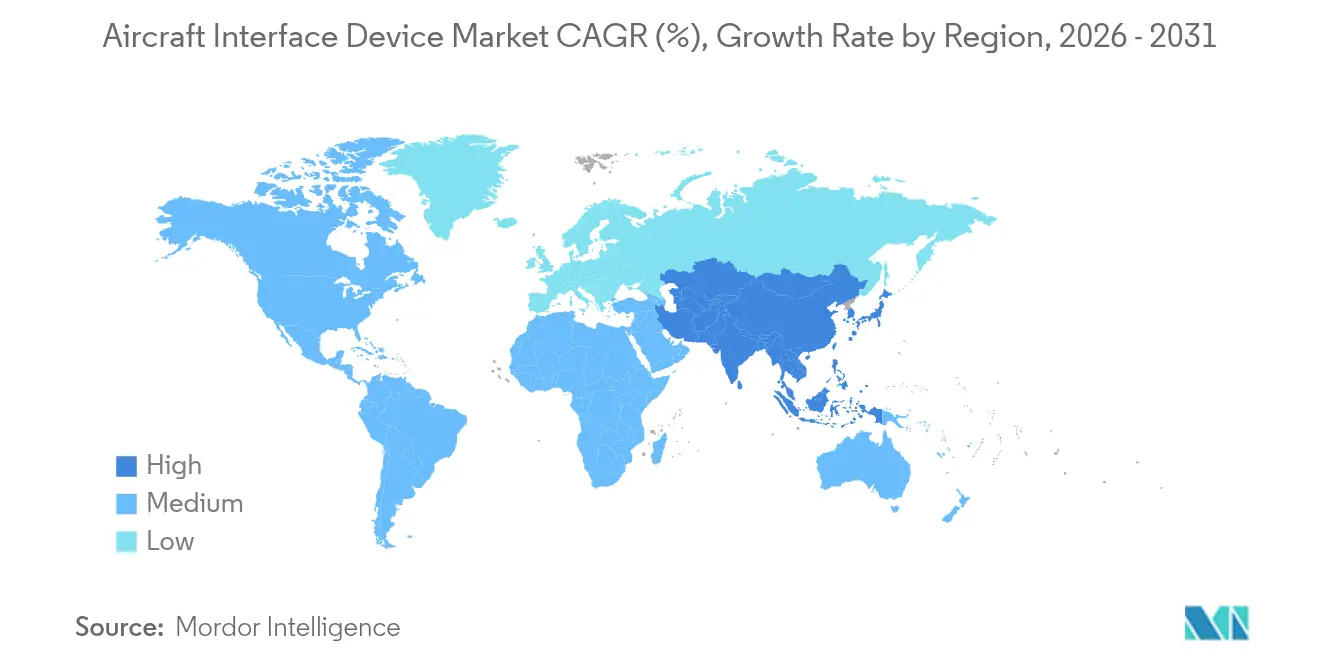

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,96 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugschnittstellengeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierte Flugbetriebsabläufe steigern die Nachfrage nach Flugzeugschnittstellengeräten | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Echtzeit-Überwachungs- und Predictive-Maintenance-Ökosystemen für den Flugzeugzustand | +2.1% | Globale kommerzielle Flotten | Langfristig (≥ 4 Jahre) |

| Nachfrage militärischer ISR-Plattformen nach Hochgeschwindigkeits-Datenexfiltrations-Schnittstellen | +1.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung offener Avionik-Architekturstandards | +1.6% | Global, frühe Einführung im Verteidigungsbereich | Langfristig (≥ 4 Jahre) |

| Beschleunigte Nachrüstungszyklen für Upgrades elektronischer Flugkartentaschen (EFB) | +1.4% | Kommerzielle Luftfahrt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung hochdurchsatzfähiger Satellitenkonstellationen (GEO VHTS, LEO) | +1.2% | Global, mit Schwerpunkt auf abgelegener Streckenabdeckung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierte Flugbetriebsabläufe steigern die Nachfrage nach Flugzeugschnittstellengeräten

Fluggesellschaften haben Papierkarten und Leistungsberechnungen durch vollständig digitale Prozesse ersetzt, die auf sichere, hochkapazitive Datengateways angewiesen sind. Zertifizierte Tablet-Schnittstellenmodule wie die InteliSight-Suite von Collins Aerospace übertragen Echtzeit-Avionikdaten an Cloud-Analyseplattformen zur Entscheidungsunterstützung der Flugbesatzung.[1]Collins Aerospace, "InteliSight-Tablet-Schnittstellenmodule," collinsaerospace.com Predictive-Maintenance-Dashboards beziehen ihre Daten nun direkt von Bordsensoren, was die erforderliche Rechenleistung jedes Schnittstellengeräts erhöht. Das unternehmensweite Mandat von Airbus zur Nutzung elektronischer Flugkartentaschen hat die globale Nachfrage nach zertifizierten Gateways beschleunigt, die ältere Flugzeugnetzwerke mit modernen Anwendungen verbinden. Betreiber integrieren diese Geräte zudem, um neuen leistungsbasierten Navigationsvorschriften und Echtzeit-Flugverfolgungsinitiativen zu entsprechen.

Ausbau von Echtzeit-Überwachungs- und Predictive-Maintenance-Ökosystemen für den Flugzeugzustand

Edgebasierte Rechenkapazitäten in modernen Flugzeugschnittstellengeräten filtern und komprimieren Rohdaten vor der Übertragung an Bodenserver, wodurch Bandbreitenkosten gesenkt und gleichzeitig die Diagnosequalität erhalten bleibt. Aireons weltraumgestützter ADS-B-Datenstrom wird mit der Analyseplattform von Boeing kombiniert, um Flugparameter jenseits herkömmlicher Wartungsgrenzen zu überwachen, was die strategische Rolle von Schnittstellengateways in flottenweit angelegten Gesundheitsprogrammen unterstreicht. Astronics hat darauf mit intelligenten Flugzeugschnittstellengeräten reagiert, die Server- und Routerfunktionalität integrieren und eine Verschlüsselung auf Ebene der Federal Information Processing Standards einsetzen, um sensible Telemetriedaten zu schützen.

Militärische ISR-Plattformen erfordern Hochgeschwindigkeits-Datenexfiltration

Streitkräfte setzen auf bemannten und unbemannten Luftfahrzeugen immer umfangreichere Sensorsysteme ein, die pro Mission Terabytes an Überwachungsdaten erzeugen. Die Netzwerkarchitekturen von L3Harris nutzen bereichsübergreifende Lösungen, um Multi-Intelligence-Datenströme über umkämpfte Verbindungen zu übertragen, ohne die Sicherheit zu gefährden. Die Einführung von STANAG 4586 durch die NATO für die Steuerung unbemannter Systeme treibt standardisierte Flugzeugschnittstellengeräte mit gemeinsamer Middleware voran und ermöglicht Plug-and-Play-Upgrades über verschiedene Flugzeugzellen hinweg.[2]NATO-Wissenschafts- und Technologieorganisation, "STANAG 4586," nato.int Vertragsabschlüsse für offene Avionik-Systeme auf Drehflüglern verdeutlichen die anhaltende Verteidigungsnachfrage nach cyber-gehärteten Gateways.

Einführung offener Avionik-Architekturstandards

Der technische Standard der Future Airborne Capability Environment (FACE) leitet nun die Beschaffungspolitik in mehreren westlichen Verteidigungsprogrammen und verlagert die Wertschöpfung hin zur Softwareportabilität. Anbieter wie RTI haben die DO-178C DAL A-Zertifizierung für FACE-konforme Nachrichtenschichten erhalten, was zeigt, wie offene Standards behördliche Genehmigungen beschleunigen können. Zivile Transport-OEMs spiegeln diesen Ansatz in Cockpits der nächsten Generation wider, um Integrationszyklen zu verkürzen und die Abhängigkeit von einzelnen Anbietern zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Cybersicherheits-Compliance | -1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Multi-Protokoll-Datenbuskomponenten | -1.5% | Global, akut in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Langwierige und kostspielige Zertifizierungszyklen (DO-178C/254, DO-160G, FAA/EASA STC) | -1.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Weltraumgestütztes ADS-B reduziert den Bedarf an bordeigenen Datengateways bei Flugzeugen der nächsten Generation | -0.9% | Global, mit frühen Auswirkungen auf ozeanische und abgelegene Strecken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Cybersicherheits-Compliance

Die Standards DO-326A und DO-356A fügen strenge Schritte für Design, Verifikation und Penetrationstests hinzu, die Zertifizierungszeitpläne um mehr als ein Jahr verlängern können. Das Aircraft Network Security Program der FAA verpflichtet Betreiber vernetzter Flugzeuge, Bedrohungsmodelle und Minderungsstrategien zu dokumentieren, bevor Genehmigungen erteilt werden, was die Entwicklungskosten für kleinere Anbieter erhöht. Europäische Forschungskonsortien wie AIDA entwickeln KI-gesteuerte Cyber-Agenten zur Echtzeit-Überwachung von Avionik-Netzwerken, was den rasch wachsenden Umfang der erforderlichen Abwehrfähigkeiten widerspiegelt.

Lieferkettenvolatilität bei Multi-Protokoll-Datenbuskomponenten

Engpässe bei ARINC 664-Switches und Spezialhalbleitern haben die Lieferzeiten für bestimmte Teilenummern auf mehr als 50 Wochen verlängert. Die Luftfahrtnachfrage macht weniger als 5 % des globalen Chipmarkts aus, was die Verhandlungsmacht der Käufer in Zuteilungszyklen einschränkt. Erstrangige Zulieferer reagieren mit Dual-Sourcing-Strategien und vertikaler Integration, doch kleinere OEMs sehen sich mit Produktionsverzögerungen konfrontiert, die sich auf die Nachrüstungspläne der Fluggesellschaften auswirken. Branchenkoalitionen erarbeiten Rückverfolgbarkeitsrahmen, um zu verhindern, dass gefälschte Komponenten in sicherheitskritische Lieferketten gelangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einbauart: Nachrüstungsbeschleunigung treibt die Marktentwicklung voran

Nachrüstungsprogramme übertreffen Neubauzulieferungen mit einer CAGR von 14,12 % bis 2031, obwohl Werkseinbau-Optionen im Jahr 2025 noch immer 49,89 % des Marktanteils für Flugzeugschnittstellengeräte hielten. Fluggesellschaften betrachten Cockpit-Upgrade-Pakete als kosteneffektive Alternative zu neuen Flugzeugzellen, insbesondere für Regional- und Geschäftsflugzeuge, die sich Halbzeit-Checks nähern. Collins Aerospace bietet Pro Line Fusion-Umrüstungen an, die synthetisches Sehen und erweiterte Flugmanagementsysteme liefern und gleichzeitig Anforderungen des Luftraums der nächsten Generation erfüllen. Regulatorische ADS-B- und FANS 1/A-Anforderungen stimulieren die Nachrüstungsnachfrage auf jedem Kontinent zusätzlich.

Der Werkseinbau behält seinen Skalenvorteil, da OEMs Gateways während der Montage einbauen, zusätzliche Ausfallzeiten vermeiden und eine enge Integration mit anderen Avionik-Suiten sicherstellen. Doch Lieferrückstände drängen Betreiber zu sofortigen Leistungsgewinnen durch Nachrüstung, was den langfristigen Wachstumsvorteil in diesem Kanal stärkt. Die Marktgröße für Nachrüstlösungen im Bereich Flugzeugschnittstellengeräte wird bis 2031 voraussichtlich 225,6 Millionen USD erreichen, was verdeutlicht, wie Modernisierungspläne und Zertifizierungswege das Käuferverhalten prägen.

Nach Konnektivität: Die kabellose Revolution verändert die Schnittstellenarchitektur

Kabelgebundene Netzwerke dominierten im Jahr 2025 mit einem Umsatzanteil von 65,22 % und profitieren von deterministischer Latenz und bewährter elektromagnetischer Verträglichkeit. Dennoch wachsen kabellose Flugzeugschnittstellengeräte mit einer CAGR von 16,10 %, da Fluggesellschaften Multi-Orbit-Satelliten- und 5G-Luft-Boden-Verbindungen einführen. Deltas Auswahl der Hughes Fusion-Plattform, die Bandbreite aus niedrigen Erdumlaufbahnen und geostationären Umlaufbahnen kombinieren kann, verdeutlicht, wie Fluggesellschaften nahtloses Roaming über verschiedene Netzwerke hinweg erwarten.

Bombardiers kontinentaler 5G-Rollout unterstreicht eine Verlagerung hin zu terrestrischen Verbindungen für Strecken mit hoher Verkehrsdichte. Kabellose Gateways übernehmen Verkehrspriorisierung, Verschlüsselung und Antennen-Handover, die früher mehrere separate Geräte erforderten. Zertifizierungshürden verlangsamen die Einführung für sicherheitskritische Anwendungen, sodass kabelgebundene Backbones in den Bereichen Fly-by-Wire und Navigation unverzichtbar bleiben. Die Marktgröße für kabellose Lösungen im Bereich Flugzeugschnittstellengeräte wird bis 2031 voraussichtlich mit zweistelligen Raten wachsen, entsprechend der Passagiernachfrage nach unterbrechungsfreiem Breitband.

Nach Plattform: Softwaredefinierte Architektur gewinnt an Dynamik

Hardware-Plattformen machten im Jahr 2025 einen Umsatzanteil von 62,40 % aus, doch Software-Abonnements beschleunigen sich mit einer CAGR von 15,35 %, da sie iterative Funktionsveröffentlichungen ermöglichen. Die cloud-native Plattform FlytEDGE von Thales zeigt, wie Inhalts- und Funktionsupdates während nächtlicher Zwischenstopps statt bei umfangreichen Wartungschecks erfolgen können. Software-Container senken zudem die Schwelle für Innovationen von Drittanbietern und stehen im Einklang mit MOSA- und FACE-Prinzipien.

Hochbandbreiten- und deterministische Arbeitslasten erfordern nach wie vor spezialisierte Prozessoren mit Echtzeit-Betriebssystemen, was Hardware für Missionssysteme unverzichtbar macht. Führende Anbieter integrieren daher Multi-Core-CPUs und FPGA-Strukturen, die feldprogrammierbare Protokolländerungen ermöglichen. Das hybride Modell bildet die Grundlage für künftiges Wachstum: Hardware bietet sichere Rechengrundlagen, während Software durch Analysen und vernetzte Dienste Mehrwert erschließt.

Nach Flugzeugtyp: Unbemannte Systeme treiben Innovationen voran

Kommerzielle Verkehrsflugzeuge hielten im Jahr 2025 68,67 % des Umsatzes aufgrund des Flottenvolumens, doch unbemannte Plattformen sind mit einer CAGR von 17,30 % die am schnellsten wachsende Kategorie. Die Standardisierung von UAV-Steuerungsprotokollen durch die NATO schafft einheitliche Schnittstellenanforderungen und eröffnet ein erhebliches Marktfenster für COTS-Geräteanbieter. Kleine taktische Drohnen, große HALE-Fahrzeuge und optional bemannte Luftfahrzeuge benötigen jeweils robuste, SWaP-optimierte Schnittstellenplatinen, um Sensorbusse mit Satellitenverbindungen zu überbrücken.

Bemannte Geschäfts- und Regionalflugzeuge treiben begrenzte Nachrüstprojekte voran, die sich auf die Verbesserung der Situationswahrnehmung und die Optimierung der Wartung konzentrieren. Hubschrauberprogramme erfordern häufig extreme Vibrationsbeständigkeit und sichere Missionssystem-Gateways, was eine stetige Nische aufrechthält. Insgesamt profitiert die Branche für Flugzeugschnittstellengeräte von technologischer Wechselwirkung zwischen bemannten und unbemannten Bereichen, wobei Sicherheits- und Bandbreitenanforderungen parallel steigen.

Geografische Analyse

Nordamerika führte den Markt für Flugzeugschnittstellengeräte im Jahr 2025 mit einem Anteil von 35,96 %, gestützt durch große Flotten, strenge FAA-Konnektivitätsvorschriften und robuste Verteidigungsausgaben. Militärische Modernisierungsverträge wie das Avionik-Upgrade des UH-60M sichern hohe Stückzahlen und garantieren langfristige Supporteinnahmen. Das ausgereifte MRO-Ökosystem der Region beschleunigt Nachrüstungszyklen, während der Fahrplan der FAA für das Luftverkehrsmanagement der nächsten Generation die Nachfrage nach zertifizierten Gateways weiter stimuliert.

Asien-Pazifik verzeichnet die stärkste Wachstumsperspektive mit einer CAGR von 13,25 % bis 2031. Wachsender Reiseverkehr der Mittelschicht, rasche Flottenaufstockungen von Billigfluggesellschaften und verstärkte regionale Sicherheitsüberlegungen treiben die Beschaffung kommerzieller und militärischer Flugzeuge voran. Jüngste mehrjährige Modernisierungsprogramme für Mi-17-Drehflügler zeigen, wie Betreiber in Südostasien und Indien Glasscockpit-Umrüstungen priorisieren, die auf fortschrittliche Schnittstellengeräte angewiesen sind. Nationale Lufttüchtigkeitsbehörden in Japan, China und Australien erkennen nun Standards wie DO-178C an, was es Anbietern erleichtert, Produkte grenzüberschreitend zu transferieren.

Europa verzeichnet ein moderates Wachstum durch gemeinsame Verteidigungsinitiativen und Nachhaltigkeitsverpflichtungen, die auf granulare Flugdatenanalysen angewiesen sind. EASA-Leitlinien harmonisieren Zertifizierungswege und ermöglichen eine koordinierte Einführung offener Avionik-Architekturen. Unternehmenskonsolidierungen, wie die Übernahme von Cobham Aerospace Communications durch Thales, stärken die lokale Versorgungsresilienz und Wettbewerbspositionierung. Südamerika, der Nahe Osten und Afrika befinden sich noch in einer frühen Phase, sind jedoch attraktiv, insbesondere für Nachrüstlösungen, die die Lebensdauer von Anlagen verlängern und gleichzeitig sich weiterentwickelnden Navigationsvorschriften entsprechen.

Wettbewerbslandschaft

Der Markt für Flugzeugschnittstellengeräte (AID) ist mäßig konsolidiert, mit einer Gruppe globaler Avionik-Großunternehmen und einer langen Reihe spezialisierter Hardware- und Softwareunternehmen. Collins Aerospace (RTX Corporation), Astronics Corporation, Thales Group und Honeywell International Inc. nutzen breite Produktportfolios, Zertifizierungsexpertise nach DO-178C/DO-254 und eingebettete Kundenbeziehungen, um Premiumpositionierungen zu verteidigen. Mittelständische Unternehmen verfolgen modulare offene Systemdesigns, um Nischenprogramme zu gewinnen, insbesondere in den Segmenten Unbemannte Systeme und Drehflügler.

Strategische Akquisitionen erweitern das Technologieangebot und sichern geistiges Eigentum. Honeywells Vereinbarung zur Übernahme von Civitanavi stärkt seine Kompetenzen in der Trägheitsnavigation und im autonomen Betrieb. Ebenso stärkt HEICOs Kauf von Rosen Aviation sein Kabinenleistungsangebot und integriert Unterhaltungssysteme an Bord mit Datenlink-Gateways. Anbieter kooperieren auch bei experimentellen Demonstratoren mit gemischten Flügelkonfigurationen, was eine Verlagerung hin zu verteilten Flugsteuerungsarchitekturen bestätigt, die neue Generationen hochbandbreitiger, cyber-sicherer Schnittstellen erfordern.

Patentanmeldungen verdeutlichen künftige Differenzierungsmerkmale. Metas Patente auf WLAN-Uplink-Planungsmethoden könnten Luftfahrt-WLAN-Standards beeinflussen und potenziell künftige Gerätelogikschichten betreffen. Gleichzeitig legen die Anforderungen an offene Standards Basisanforderungen fest. Unternehmen, die vollständige FACE-Konformität erreichen, erhalten privilegierten Zugang zu US-Verteidigungsprogramm-Shortlists. Gleichzeitig bevorzugen kommerzielle Fluggesellschaften Anbieter, die ein hybrides kabelgebundenes und kabelloses Gateway-Design vorweisen können, das nach DO-160G und DO-326A validiert ist.

Marktführer im Bereich Flugzeugschnittstellengeräte

Astronics Corporation

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Honeywell International Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Curtiss-Wright gewann einen IDIQ-Vertrag im Wert von 80 Millionen USD zur Lieferung von Hochgeschwindigkeits-Datenerfassungssystemen für Flugtest-Programme der US Air Force.

- Februar 2025: Collins Aerospace führte Pro Line 21-Upgrades für Cockpits des Geschäftsflugzeugs Cessna Citation ein, einschließlich ADS-B In-Wetteranzeige.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Aircraft Interface Devices als den weltweiten Umsatz aus zertifizierten Hardware-Modulen, die Avionik-Datenbusse (ARINC 429, 717, 664 oder MIL-STD-1553) mit elektronischen Pilotenflugmappen sowie Airline- oder militärischen Bodennetzwerken verbinden und dabei Flotten mit Starrflüglern und Drehflüglern abdecken. Laut Mordor Intelligence wird dieser Markt im Jahr 2025 auf USD 212,8 Millionen bewertet.

Ausschluss aus dem Geltungsbereich: Wir berücksichtigen keine WLAN-Zugangspunkte für Passagiere, In-Seat-Entertainment-Server oder nicht verwandte Kabinenkonnektivitätsboxen.

Segmentierungsübersicht

- Nach Einbauart

- Werkseinbau

- Nachrüstung

- Nach Konnektivität

- Kabelgebunden

- Kabellos

- Nach Plattform

- Hardware

- Software

- Nach Flugzeugtyp

- Kommerziell

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Militärisch

- Kampfflugzeuge

- Nicht-Kampfflugzeuge

- Allgemeine Luftfahrt

- Geschäftsflugzeuge

- Hubschrauber

- Unbemannte Systeme

- Kommerziell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Avionik-Architekten, Airline-Flugbetriebsleitern, Konnektivitätsintegratoren und MRO-Ingenieuren in Nordamerika, Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum. Diese Interviews verdeutlichten die reale Marktdurchdringung, Preisstreuung und den Zeitplan für Nachrüstungen und ermöglichten es uns, Modellannahmen mit der Betreiberpraxis in Einklang zu bringen.

Desk Research

Wir begannen mit der Erfassung von Flotten- und Produktionsgesamtzahlen aus den Luftfahrzeugregistern der FAA und EASA, den ICAO-Verkehrsdatenbanken und der IATA World Air Transport Statistics; diese Quellen bildeten den anfänglichen Nachfragepool. Handelsdaten für Avionik-Gateways wurden aus US-ITC-Zollcodes und Volza extrahiert, während Form-10-K-Offenlegungen und Investorenpräsentationen die OEM-Attach-Raten und durchschnittlichen Verkaufspreise verdeutlichten. Abonnements wie D&B Hoovers und Dow Jones Factiva halfen uns, die Umsatzaufteilungen der Lieferanten zu benchmarken und Preiskorridore zu validieren.

In einem zweiten Durchgang wurden regulatorische und technologische Auslöser untersucht. Questel-Patentrecherchen legten die Innovationsgeschwindigkeit bei Hochgeschwindigkeits-Gateways offen, FAA-Lufttüchtigkeitsanweisungen signalisierten wahrscheinliche Nachrüstzyklen, und RTCA-DO-178C-Zulassungslisten lieferten Einblicke in die Zertifizierungswarteschlange. Die genannten Quellen sind lediglich illustrativ; viele weitere öffentliche Aufzeichnungen unterstützten die Datenerhebung, Validierung und Lückenkontrolle.

Marktgröße & Prognose

Wir erstellten einen Top-down-flottenbasierten Pool aus jährlichen Auslieferungen, aktiven Flugzeugbeständen und typischen Installationsquoten, der anschließend durch Stichproben von Lieferantenumsatz-Zusammenfassungen und Schätzungen aus durchschnittlichem Verkaufspreis × Volumen gegengeprüft wurde. Schlüsselvariablen wie EFB-Adoption, Satellitenbandbreitenkosten, Nachrüstvorschriften, Vorlaufzeitverschiebungen und Flugzeugausmusterungen fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Die Szenarioanalyse berücksichtigt Zertifizierungsverzögerungen oder Bandbreitenkostenschocks, während regionale Kanalprüfungen etwaige Bottom-up-Lücken schließen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden automatisierten Varianzprüfungen, logischen Kontrollen durch leitende Analysten und einer Peer-Freigabe unterzogen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder Flottenereignisse ausgelöst werden, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Aircraft Interface Devices die Zuverlässigkeit von Basisbefehlen unterstützen

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätedefinitionen, Währungsgrundlagen und Aktualisierungsrhythmen wählen; einige beziehen sogar Passagierkonnektivitätsboxen in die AID-Gesamtwerte ein, was wir nicht tun.

Zu den wesentlichen Treibern von Abweichungen zählen Scope Creep, optimistische Nachrüstdurchdringung, Listenpreisbasierte Umsatzberechnungen und mehrjährige Aktualisierungszyklen im Vergleich zur jährlichen Neukalibrierung von Mordor.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 212,8 Millionen (2025) | Mordor Intelligence | - |

| USD 187,3 Millionen (2024) | Global Consultancy A | Schließt militärische Plattformen aus und wendet ein einheitliches ASP-Wachstum von 9 Prozent an |

| USD 160,5 Millionen (2025) | Industry Journal B | Zählt nur Line-fit-Auslieferungen, ignoriert den Nachrüstpool |

| USD 167 Millionen (2024) | Research Publisher C | Verwendet Anbieterlistenpreise ohne Währungsnormalisierung |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Bereichsauswahl, jährliche Aktualisierungen und die zweigleisige Validierung Entscheidungsträgern eine transparente, reproduzierbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugschnittstellengeräte?

Die Marktgröße für Flugzeugschnittstellengeräte beträgt im Jahr 2026 238,12 Millionen USD.

Welches Segment wächst innerhalb dieses Marktes am schnellsten?

Unbemannte Systeme führen das Wachstum mit einer CAGR von 17,30 % bis 2031 an.

Warum sind Nachrüstungsprogramme so wichtig für das Marktwachstum?

Nachrüstungsprogramme ermöglichen es Betreibern, ältere Flugzeuge schnell und kosteneffektiv zu modernisieren, was eine CAGR von 14,12 % für Nachrüst-Flugzeugschnittstellengeräte bis 2031 antreibt.

Wie wirken sich Cybersicherheitsvorschriften auf Anbieter aus?

Die Einhaltung von DO-326A und verwandten Standards kann die Zertifizierung um bis zu 18 Monate verlängern und die Entwicklungsbudgets um rund 25 % erhöhen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 13,25 % wachsen und ist damit der größte Beitragszahler zu neuen Umsätzen im Prognosezeitraum.

Werden kabellose oder kabelgebundene Konnektivitätslösungen voraussichtlich dominieren?

Kabelgebundene Lösungen behalten sicherheitskritische Anwendungen, doch kabellose Flugzeugschnittstellengeräte werden dank Multi-Orbit-Satelliten- und 5G-Netzwerken schneller mit einer CAGR von 16,10 % wachsen.

Seite zuletzt aktualisiert am: