Größe und Marktanteil des europäischen Marktes für Flugzeugbeleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

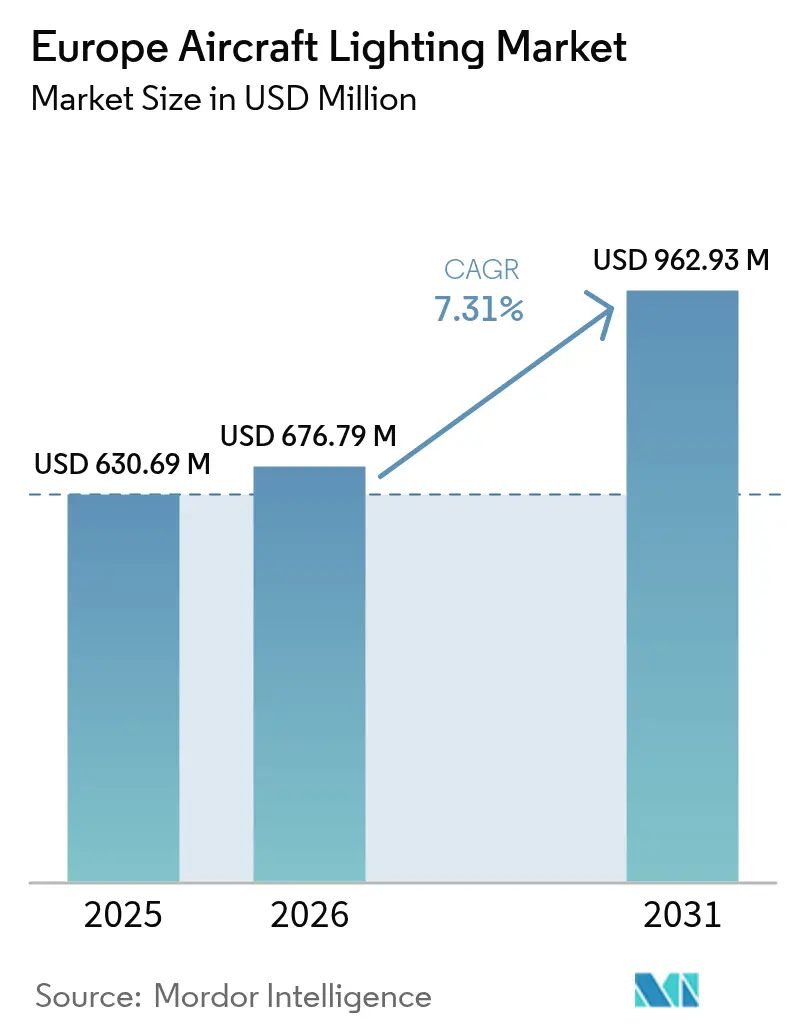

| Marktgröße im Basisjahr (2025) | 630.69 Millionen US-Dollar |

| Marktgröße (2026) | 676.79 Millionen US-Dollar |

| Marktgröße (2031) | 962.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Flugzeugbeleuchtung von Mordor Intelligence

Marktanalyse

Die Größe des europäischen Marktes für Flugzeugbeleuchtung wurde im Jahr 2025 auf 630,69 Millionen USD bewertet und wird voraussichtlich von 676,79 Millionen USD im Jahr 2026 auf 962,93 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,31 % während des Prognosezeitraums (2026–2031). Flottenmodernisierungsprogramme, die rasche Einführung von LED und durch die EASA vorangetriebene Sicherheitsvorschriften bilden weiterhin die Wachstumsgrundlage. Fluggesellschaften betrachten die Kabinenbeleuchtung als wesentliches Markenkapital, das das Wohlbefinden der Passagiere auf Langstreckenrouten fördert, während OEMs und Tier-1-Lieferanten an intelligenten, sensorgestützten Lösungen arbeiten, die Wartungsereignisse reduzieren. Die große Luft- und Raumfahrtfertigungsbasis Deutschlands sorgt für eine robuste Nachfrage nach Originalausrüstung, und Spaniens wachsende Aktivität im Bereich Regionalflugzeuge treibt Retrofit-Möglichkeiten voran. LED-Systeme dominieren bereits die installierte Basis und bieten im Vergleich zu herkömmlichen Lösungen bis zu 75 % geringeren Energieverbrauch, was sie zur Standardwahl für zivile und militärische Betreiber macht. Eine moderate Konsolidierung ermöglicht es führenden Anbietern, Integrationssynergien zu nutzen, während Nischenanbieter in den Bereichen eVTOL und Spezial-Außenbeleuchtung weiterhin Raum finden.

Wesentliche Erkenntnisse des Berichts

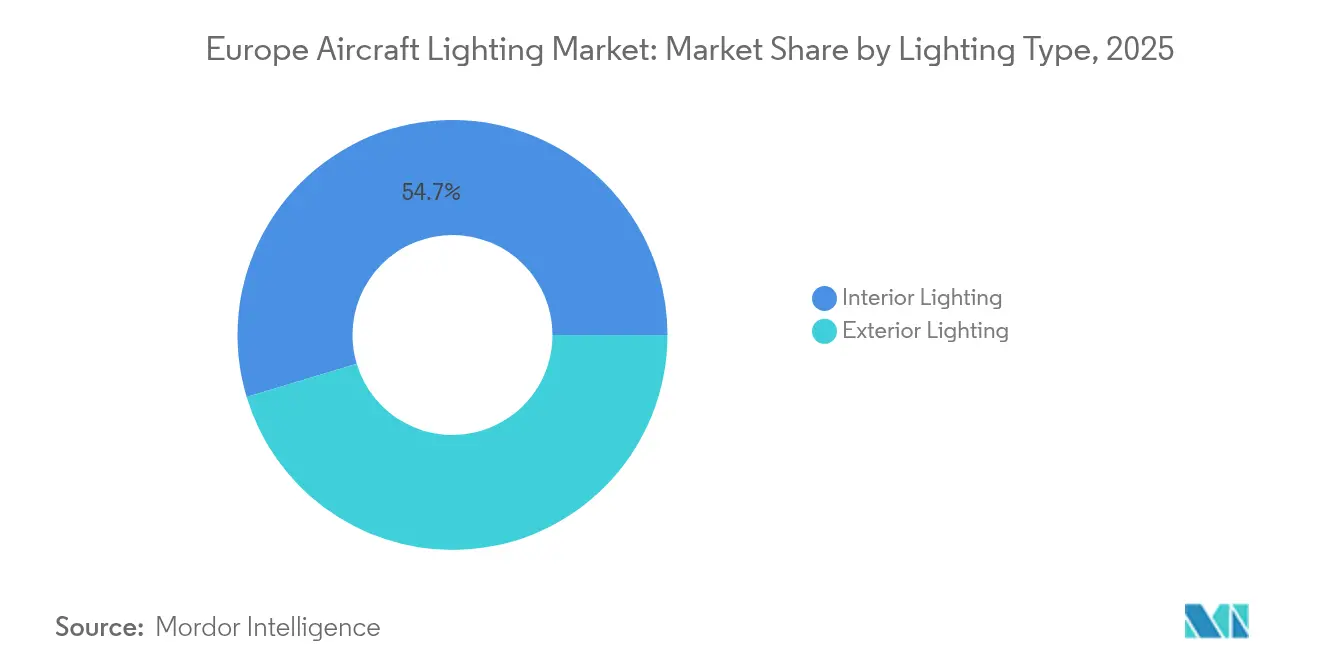

- Nach Beleuchtungstyp erfasste die Innenbeleuchtung im Jahr 2025 einen Marktanteil von 54,65 % am europäischen Markt für Flugzeugbeleuchtung; die Außenbeleuchtung wird voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Anteil von 53,12 % am europäischen Markt für Flugzeugbeleuchtung, während Geschäftsflugzeuge bis 2031 mit einer CAGR von 6,31 % voranschreiten.

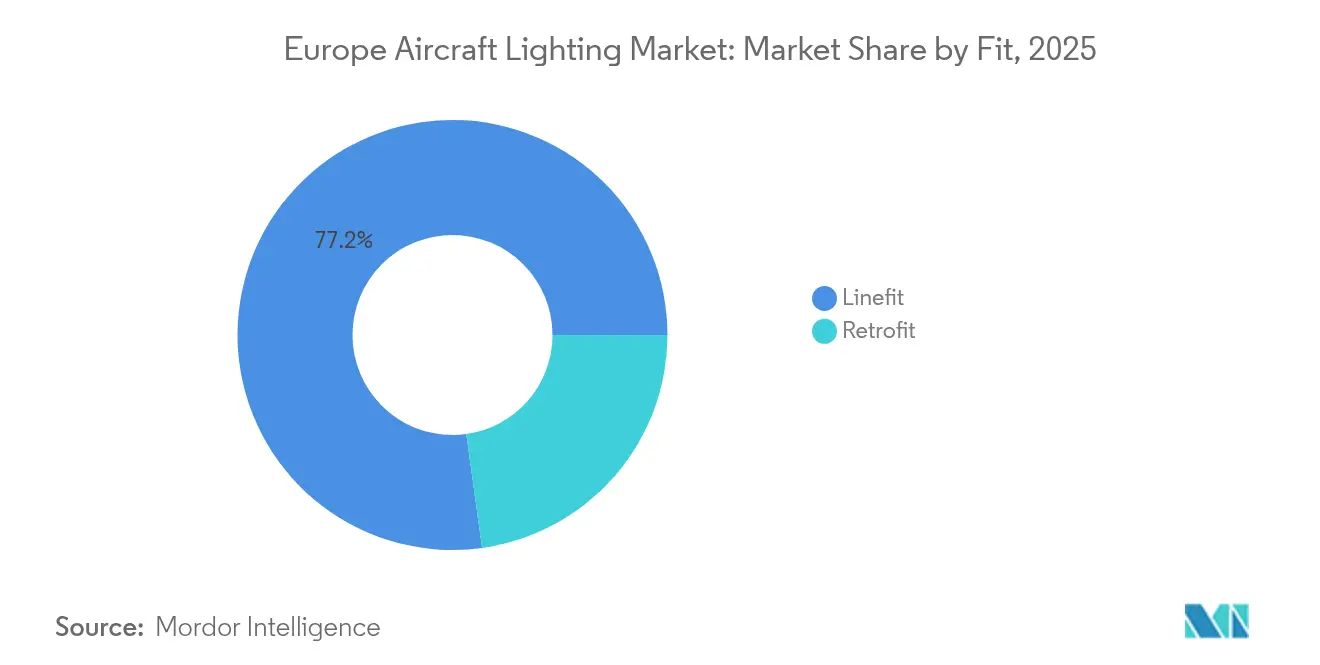

- Nach Einbauart entfielen Linefit-Installationen im Jahr 2025 auf 77,20 % der Marktgröße des europäischen Marktes für Flugzeugbeleuchtung; die Retrofit-Nachfrage weitet sich mit einer CAGR von 7,1 % aus.

- Nach Technologie erzielten LED-Systeme im Jahr 2025 einen Umsatzanteil von 77,60 % und werden bis 2031 eine CAGR von 9,85 % verzeichnen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 30,10 %, während Spanien für den Zeitraum 2026 bis 2031 die höchste CAGR von 7,62 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Flugzeugbeleuchtung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierung und LED-Einführung | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Nachfrage der Passagiere nach stimmungsverbessernder Kabinenambiente | +1.2% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für sicherheitskritische Beleuchtungsaufrüstungen | +1.5% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Intelligente, sensorintegrierte Beleuchtung zur Ermöglichung vorausschauender Wartung | +0.9% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| eVTOL-Wachstum schafft spezialisierte Beleuchtungsnachfrage | +0.7% | Städtische Ballungszentren in Deutschland, Frankreich, Vereinigtem Königreich, Italien | Langfristig (≥ 4 Jahre) |

| Fortgeschrittene Fertigungskapazitäten und F&E-Investitionen | +1.1% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierung und LED-Einführung

Fluggesellschaften in Deutschland, Frankreich und dem Vereinigten Königreich beschleunigen die Flottenerneuerung, um den Treibstoffverbrauch zu senken und den Passagierkomfort zu verbessern. Der Ersatz von Glüh- oder Halogenleuchten durch LED-Bausätze erbringt bis zu 75 % Energieeinsparungen und eine Lebensdauer der Komponenten von über 50.000 Stunden.[1]Collins Aerospace, "LED-Nachrüstsatz für Leselampen," collinsaerospace.com Modulare Retrofit-Produkte ermöglichen es Fluggesellschaften, Aufrüstungen während regulärer Wartungschecks durchzuführen und lange Standzeiten zu vermeiden. Innen-LEDs mit variabler Farbtemperatur helfen Fluggesellschaften, ein erstklassiges Kabinenambiente zu schaffen, das mit Golfregion-Wettbewerbern mithalten kann. Starke Produktionsläufe der A320neo-Familie sichern eine anhaltende OEM-Nachfrage, während steigende Retrofit-Zyklen bei reifen Flotten die Aftermarket-Umsatzpotenziale vergrößern.

Nachfrage der Passagiere nach stimmungsverbessernder Kabinenambiente

Europäische Fluggäste legen während der Reise einen höheren Wert auf Wohlbefinden und Markenidentität. Dynamische Beleuchtungsszenarien, die Tageslichtveränderungen nachahmen, unterstützen die zirkadiane Ausrichtung auf Langstreckenrouten und reduzieren Klagen über Jetlag. Premium-Fluggesellschaften konfigurieren Kabinenzonen mit unterschiedlichen Farbtönen, was die Unternehmensidentität stärkt und zur Segmentdifferenzierung beiträgt. STG Aerospace führte umweltfreundliche Verpackungen für seine saf-Tglo-Notbeleuchtungen ein und unterstreicht damit das Augenmerk der Fluggesellschaften auf Nachhaltigkeit neben der Ästhetik.[2]STG Aerospace, "saf-Tglo Umweltfreundliche Verpackung," stgaerospace.com Geschäftsflugzeuge erhalten vollständig programmierbare LED-Streifen, mit denen Eigentümer das Ambiente ohne bauliche Veränderungen personalisieren können.

Regulatorische Vorgaben für sicherheitskritische Beleuchtungsaufrüstungen

Die EASA hat die Standards ETSO C30, C96, C85, C141 und C168 aktualisiert und die Leistungsanforderungen für Notausgangs-, Notfall- und Außenbeleuchtungen verschärft.[3]Europäische Agentur für Flugsicherheit, "ETSO-Aktualisierungen für Beleuchtungssysteme," easa.europa.eu Betreiber älterer Flugzeuge müssen veraltete Leuchten ersetzen oder kostspielige Ausnahmegenehmigungen einholen, was zu einer vorhersehbaren Retrofit-Nachfrage führt. Lieferanten mit vorzertifizierten LED-Portfolios profitieren von verkürzten Zulassungszyklen, was die Entscheidungszeit der Fluggesellschaften verkürzt. Die Richtlinie erhöht den Handlungsdruck für Frachtflugzeugbetreiber, die noch halogentechnische Systeme betreiben, und beschleunigt die LED-Durchdringung in Frachterkabinenräumen und Laderäumen.

Intelligente, sensorintegrierte Beleuchtung zur Ermöglichung vorausschauender Wartung

Führende Anbieter integrieren IoT-Sensoren, die Temperatur, Stoßereignisse und Betriebsstunden erfassen und die Daten an Gesundheitsüberwachungs-Dashboards der Fluggesellschaften übermitteln. Prädiktive Algorithmen erkennen Degradierungen frühzeitig und ermöglichen es Wartungsteams, Module vor Ausfällen im Flug zu tauschen. Fluggesellschaften reduzieren ungeplante Ausbaumaßnahmen und verkleinern den Ersatzteilbestand, was messbare betriebliche Einsparungen generiert. Deutsche Hersteller arbeiten mit nationalen Forschungslabors zusammen, um die Sensorverpackung zu verfeinern, die Hochzyklus-Schmalrumpfflüge standhalten muss. Dieser Ansatz ist auf Europas Vorstoß in Richtung datengesteuerter Wartung im Rahmen des Programms für saubere Luftfahrt abgestimmt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Compliance-Kosten | -1.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Halbleiterlieferkette | -1.1% | Werke in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Thermomanagement-Grenzen für Hochleistungs-LEDs | -0.8% | Nordische Märkte | Mittelfristig (2–4 Jahre) |

| Gewichtsnachteile dynamischer Beleuchtung für Regionalflotten | -0.6% | Spanien, Italien, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Compliance-Kosten

Das umfassende Prüfregime der EASA erfordert Vibrations-, elektromagnetische und Temperaturzyklusprüfungen über Tausende von Stunden und erhöht die Produktqualifizierungsbudgets um Millionen von Euro.[4]Inside Lighting, "Dialight-Lieferkettenstreit," inside.lighting Kleinere Innovatoren haben Schwierigkeiten, den gesamten Prozess zu finanzieren, was das Tempo verlangsamt, mit dem disruptive Ideen die Fluggesellschaften erreichen. Umfangreiche Dokumentationsanforderungen erhöhen den Aufwand für jede Variante und entmutigen hochgradig individualisierte Lösungen. Selbst etablierte Tier-1-Unternehmen sehen sich mit überlasteten Ingenieurteams konfrontiert, da sie gesamte Familien für sich weiterentwickelnde Cybersicherheits- und Brandschutzklauseln neu qualifizieren müssen.

Engpässe in der Halbleiterlieferkette

Die chipmangelbedingten Engpässe aus der COVID-Ära ziehen sich bis ins Jahr 2025 hin und treiben die Lieferzeiten für LED-Treiber und Mikrocontroller bei einigen Teilenummern auf über 50 Wochen. Europäische Montagestandorte für Beleuchtung bleiben für spezialisierte Komponenten von asiatischen Wafer-Fabs abhängig. Die Erweiterung von ams OSRAM in Premstätten wird regionale Kapazitäten hinzufügen, die Produktion wird jedoch erst nach 2026 hochgefahren. Bis dahin halten Lieferanten größere Rohstoffvorräte, und Fluggesellschaften verschieben einige unkritische Retrofit-Maßnahmen, was das kurzfristige Auftragsvolumen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstyp: Innensysteme treiben den aktuellen Umsatz an

Innensysteme hielten im Jahr 2025 einen Anteil von 54,65 % am europäischen Markt für Flugzeugbeleuchtung, angetrieben durch anhaltende Kabinenretrofit-Programme und eine große installierte Basis bei älteren Schmalrumpfflugzeugen. Kabinen-, Cockpit- und Notbeleuchtungen bilden den Großteil des Umsatzes, da Fluggesellschaften Energieeinsparungen und ein differenziertes Ambiente anstreben. Innen-LEDs lassen sich mit den Steuerungen des Bordunterhaltungssystems integrieren und ermöglichen es der Besatzung, die Helligkeit nach Kabinenzone anzupassen. Die Größe des europäischen Marktes für Flugzeugbeleuchtung im Bereich Innenanwendungen wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % steigen, da sich Retrofit-Bausätze bei Billigfluggesellschaften verbreiten.

Außenbeleuchtungen machten im Jahr 2025 einen Umsatzanteil von 45,35 % aus, werden jedoch mit einer CAGR von 8,05 % schneller wachsen als Innenbeleuchtungen, beflügelt durch strenge Vorschriften zur Kollisionsvermeidung und eVTOL-Designanforderungen. Hochintensive LEDs konkurrieren mittlerweile mit Xenonlampen bei der Lichtstärke von Landelichtern und reduzieren gleichzeitig den Wartungsaufwand. Sensorgesteuerte Helligkeitsmodulation verbessert die Energieeffizienz während der Rollphasen. OEM-Programme wie der Airbus A321XLR übernehmen intelligente Außenbeleuchtungspakete als Standard und sichern so ein stabiles Volumen für die Lieferanten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Schmalrumpfflugzeuge dominieren, Geschäftsflugzeuge auf dem Vormarsch

Schmalrumpfeinheiten machten 53,12 % der Auslieferungen 2025 aus, was die Produktionsraten der A320neo und der B737 MAX widerspiegelt. Betreiber standardisieren LED-Konfigurationen, um Ersatzteile flottenweit zu vereinheitlichen und so die Linefit-Volumina zu beschleunigen. Der Marktanteil des europäischen Marktes für Flugzeugbeleuchtung bei Schmalrumpfflugzeugen profitiert von Billigfluggesellschaften, die ihre Kabinen aufwerten, um sich im Preiswettbewerb zu differenzieren.

Geschäftsflugzeuge verzeichnen die schnellste CAGR von 6,31 %, da Charter-Nachfrage und Geschäftsreisen wieder anziehen. Eigentümer spezifizieren maßgeschneiderte Leselampen, Deckenflächenlichter und Akzentbeleuchtungen, die sich in Smart-Cabin-Apps integrieren lassen. Initiativen zur Nutzung nachhaltiger Flugkraftstoffe treiben neue Flugzeugprogramme voran, bei denen hocheffiziente LEDs eingebettet werden.

Nach Einbauart: Linefit noch dominierend, aber Retrofit gewinnt an Dynamik

Linefit entfiel auf 77,20 % des Werts von 2025, angetrieben durch direkte Lieferanten-OEM-Verträge, die Beleuchtung in Elektriksystem-Schiffsätze bündeln. Das integrierte Design reduziert das Kabelgewicht und vereinfacht die Zertifizierung, was die Führungsposition des Segments sichert.

Retrofit-Aktivitäten machen 22,80 % aus und steigen mit einer CAGR von 7,1 %, da Fluggesellschaften schnelle Amortisierungen durch LED-Umrüstungen erzielen. Plug-and-Play-Bausätze reduzieren den Modifikationsaufwand in Mannstunden, und vorausschauende Wartungs-Dashboards helfen Fluggesellschaften bei der Versorgungsplanung. Der europäische Markt für Flugzeugbeleuchtung wird sich zunehmend auf den Aftermarket ausrichten, da die installierte Flotte wächst und die Nachhaltigkeitsziele strenger werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LEDs zementieren den Marktwandel

LED-Plattformen hielten im Jahr 2025 einen Anteil von 77,60 % und werden mit einer CAGR von 9,85 % zulegen. Intelligente Treiber ermöglichen Dim-to-Warm-Profile und Bluetooth-Inbetriebnahme, was MRO-Abläufe vereinfacht. Das Lightshifter-Konzept von Diehl Aviation projiziert dynamische Lichtteppiche, die das Ein- und Aussteigen leiten, und unterstreicht Trends im Bereich des erlebnisorientierten Designs.

Glüh-, Halogen- und Fluoreszenslösungen gehen kollektiv zurück, da Ersatzteile knapper werden und die Energienachteile wachsen. Einige Cockpit-Anzeigen sind noch auf Glühbirnen angewiesen, bis die Zertifizierung von LED-Alternativen abgeschlossen ist, doch Lieferanten erwarten einen vollständigen Ausstieg vor 2030.

Geografische Analyse

Deutschland behauptete im Jahr 2025 mit 30,10 % die Führungsposition dank seines konzentrierten Luft- und Raumfahrtclusters rund um Hamburg, München und Bremen. Die Nähe zu den Airbus-Endmontagehallen und den Entwicklungszentren von Diehl beschleunigt Koadaptionszyklen. Die staatliche Förderung für Saubere Luftfahrt und nationale Wasserstoffflug-Roadmaps stützt langfristige F&E-Budgets im Bereich Beleuchtung. EU-Chips-Act-Anreize lenken Halbleiterinvestitionen nach Sachsen und Bayern und stützen die zukünftige Verfügbarkeit von LED-Treibern.

Spanien verzeichnet bis 2031 eine lebhafte CAGR von 7,62 %, angetrieben durch Flottenerneuerungen bei Iberia und Vueling sowie eine erhebliche Nutzung von Regionalflugzeugen. Vertiport-Pilotprojekte in Barcelona und Madrid ziehen Spezialbeleuchtungsprototypen für urbane Lufttaxis an. Lokale MRO-Drehscheiben in Andalusien und Galicien erweitern die Retrofit-Hangarkapazität und übernehmen Überkapazitäten aus gesättigten Einrichtungen in Nordeuropa.

Frankreich und das Vereinigte Königreich halten zusammen etwa ein Viertel des Werts von 2025, verankert durch die Kapazitäten in Toulouse und Bristol. Durch den Brexit verursachte Zollkontrollen verlängern einige eingehende Elektronikaflüsse, doch langjährige Airbus-Programme sichern weiterhin Beleuchtungsvolumina für französische Lieferanten. Italien profitiert von Leonardos Hubschrauberfertigung und Piaggios Geschäftsflugzeuglinie, während Osteuropa stetig aufholt, da OEMs kosteneffiziente Arbeitskräfte und Industriepark-Anreize suchen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Collins Aerospace, Honeywell und Safran integrieren Optik, Elektronik und Software für vorausschauende Wartung, um ihren Anteil der Ausgaben bei OEMs zu vergrößern. Die Übernahme der Betätigungsvermögenswerte von Microtecnica durch Safran erweitert sein Systemportfolio und Cross-Selling-Möglichkeiten. Das Space³-Kabinenkonzept von Diehl Aviation veranschaulicht das Streben des Lieferanten nach ganzheitlichen Passagiererlebnismodulen. Collins Aerospace brachte modulare LED-Leselampen auf den Markt, die Fluggesellschaften ohne Kabinenstrukturarbeiten nachrüsten können, was die Retrofit-Welle unterstreicht.

Mittelgroße Spezialisten bleiben relevant, indem sie eVTOL-, Infrarot- oder Spezialfrachtnieten adressieren. Oxley und Aveo Engineering liefern robuste Außenstrobolifte, die für Hubschrauber-Rettungseinsätze zugelassen sind, während das britische Unternehmen Beadlight sich auf hochwertige Leselampen für Geschäftsflugzeuge konzentriert. Die Zuverlässigkeit von Halbleitern bleibt ein wichtiges Differenzierungsmerkmal, da Fluggesellschaften nachgewiesene MTBF-Statistiken verlangen. Boeings Gebot von 4,7 Milliarden USD für Spirit AeroSystems signalisiert eine umfassendere Konsolidierung der Luft- und Raumfahrt-Lieferketten, was die Tier-Zuweisung und gemeinsame Beschaffungsstrategien für Beleuchtungspakete möglicherweise neu gestaltet.

Marktführer in der europäischen Flugzeugbeleuchtungsbranche

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Heads Up Technologies (HUT) übernahm Innovative Advantage, einen Spezialisten für Kabinenmanagementsysteme (CMS), und stärkte damit seine Kompetenzen im Geschäftsflugzeugsektor.

- März 2025: Diehl Aviation präsentierte seine modernsten Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Weiterentwicklungen, darunter Akzentbeleuchtung und hochwertige Materialien, zielen darauf ab, das Passagiererlebnis erheblich zu verbessern.

- Juni 2023: STG Aerospace gab die Markteinführung des Curve bekannt, ein neues flexibles Kabinenbeleuchtungsprodukt aus der universellen Beleuchtungsfamilie von STG Aerospace. Der Curve ist für den Kabinenmarkt von Geschäftsflugzeugen bestimmt.

Berichtsumfang des europäischen Marktes für Flugzeugbeleuchtung

Flugzeugbeleuchtungssysteme bieten Außen- und Innenbeleuchtung. Außenlichter beleuchten Operationen wie Nachtlandungen, die Inspektion von Vereisungsbedingungen und die Sicherheit bei Kollisionen in der Luft. Innenlichter beleuchten Instrumente, Cockpit, Kabine und andere Bereiche, die von Besatzungsmitgliedern und Passagieren genutzt werden. Bestimmte spezifische Lichter, einschließlich Anzeige- und Warnlichter, geben den Betriebsstatus von Ausrüstungen an.

Der europäische Markt für Flugzeugbeleuchtung ist nach Beleuchtungstyp, Anwendung und Geografie segmentiert. Nach Beleuchtungstyp ist der Markt in Außenbeleuchtung und Innenbeleuchtung unterteilt. Nach Anwendung ist der Markt in kommerzielle Luftfahrt und allgemeine Luftfahrt unterteilt. Der Bericht bietet auch Marktgröße und -prognosen für fünf Länder in der Region. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Werts (USD) erstellt.

| Innenbeleuchtung | Kabinenbeleuchtung |

| Cockpitbeleuchtung | |

| Notfall- und Notausgangsbeleuchtung | |

| Fracht-/Gepäckraumbeleuchtung | |

| Außenbeleuchtung | Navigations- und Positionslichter |

| Lande- und Rolllichter | |

| Anti-Kollisions- und Stroboskoplichter | |

| Logo- und Flügelkontrolllichter |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Geschäftsflugzeuge |

| Hubschrauber |

| Unbemannte Luftfahrzeuge (UAVs) |

| Linefit |

| Retrofit |

| Leuchtdiode (LED) |

| Fluoreszenz |

| Glüh-/Halogenlampe |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Spanien |

| Italien |

| Russland |

| Rest von Europa |

| Nach Beleuchtungstyp | Innenbeleuchtung | Kabinenbeleuchtung |

| Cockpitbeleuchtung | ||

| Notfall- und Notausgangsbeleuchtung | ||

| Fracht-/Gepäckraumbeleuchtung | ||

| Außenbeleuchtung | Navigations- und Positionslichter | |

| Lande- und Rolllichter | ||

| Anti-Kollisions- und Stroboskoplichter | ||

| Logo- und Flügelkontrolllichter | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Geschäftsflugzeuge | ||

| Hubschrauber | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Nach Einbauart | Linefit | |

| Retrofit | ||

| Nach Technologie | Leuchtdiode (LED) | |

| Fluoreszenz | ||

| Glüh-/Halogenlampe | ||

| Nach Geografie | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Flugzeugbeleuchtung im Jahr 2031 sein?

Der europäische Markt für Flugzeugbeleuchtung wird voraussichtlich bis 2031 einen Wert von 962,93 Millionen USD erreichen und dabei im Zeitraum 2026–2031 eine CAGR von 7,31 % verzeichnen.

Welche Technologie dominiert die Flugzeugbeleuchtung in Europa?

LED-Plattformen halten einen Umsatzanteil von 77,60 % und expandieren weiter dank Energieeffizienz und Fähigkeiten zur vorausschauenden Wartung.

Warum ist Spanien der am schnellsten wachsende Markt in Europa?

Der Ausbau von Regionalflugzeugnetzen, steigende Retrofit-Aktivitäten und frühe eVTOL-Testprogramme treiben Spaniens Ausblick mit einer CAGR von 7,62 % an.

Wie beeinflusst die EASA-Regulierung Beleuchtungsaufrüstungen?

Aktualisierte ETSO-Standards schreiben höhere Leistungsanforderungen für Notfall- und Außenbeleuchtungen vor und führen zu vorhersehbaren Retrofit-Zyklen bei älteren Flotten.

Welche Rolle spielt vorausschauende Wartung bei der Flugzeugbeleuchtung?

Sensorintegrierte LED-Leuchten übertragen Betriebsdaten, die es Fluggesellschaften ermöglichen, Einheiten vor einem Ausfall zu ersetzen, was ungeplante Wartungen und Lagerkosten reduziert.

Seite zuletzt aktualisiert am: