Marktgröße und Marktanteil für Flugzeugbeleuchtung in Amerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

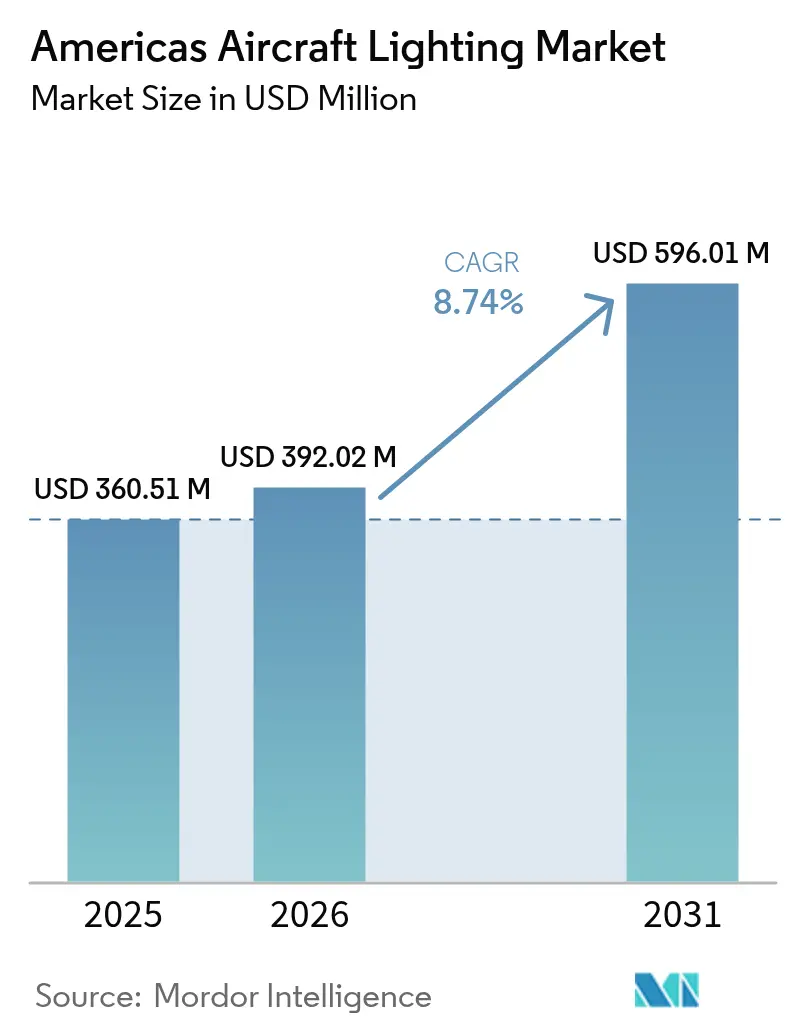

| Marktgröße im Basisjahr (2025) | 360.51 Millionen US-Dollar |

| Marktgröße (2026) | 392.02 Millionen US-Dollar |

| Marktgröße (2031) | 596.01 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugbeleuchtung in Amerika von Mordor Intelligence

Die Größe des Marktes für Flugzeugbeleuchtung in Amerika wird im Jahr 2026 auf 392,02 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 360,51 Millionen USD, mit Projektionen für 2031 von 596,01 Millionen USD, was einem Wachstum von 8,74 % CAGR über 2026–2031 entspricht.

Marktanalyse

Steigende Budgets für die Flottenmodernisierung, synchronisierte quecksilberfreie Vorschriften und die anhaltende Erholung des Passagierverkehrs stützen diese Wachstumsdynamik. Fluggesellschaften priorisieren LED-Nachrüstungen, die den Stromverbrauch um 85 % senken und den wiederkehrenden Wartungsaufwand reduzieren, während OEM-Lieferungen die Nachfrage nach werkseitiger Erstausstattung ankurbeln, da Boeing, Airbus und Embraer ihre Auftragsrückstände abarbeiten. Die nordamerikanische Dominanz in der Flugzeugproduktion verbindet sich mit der Expansion von Schmalrumpfflugzeugen in Lateinamerika und schafft eine Zweimotor-Dynamik, die den Markt für Flugzeugbeleuchtung in Amerika verankert. Der Lieferkettenengpass bei qualifizierten LED-Treibern und Seltenerden-Leuchtstoffen verursacht kurzfristige Turbulenzen. Jedoch verkürzen beschleunigte FAA-Zertifizierungswege die Genehmigungszyklen nunmehr auf 6–12 Monate, was eine schnellere Monetarisierung bewährter Beleuchtungsplattformen ermöglicht.

Wichtigste Erkenntnisse des Berichts

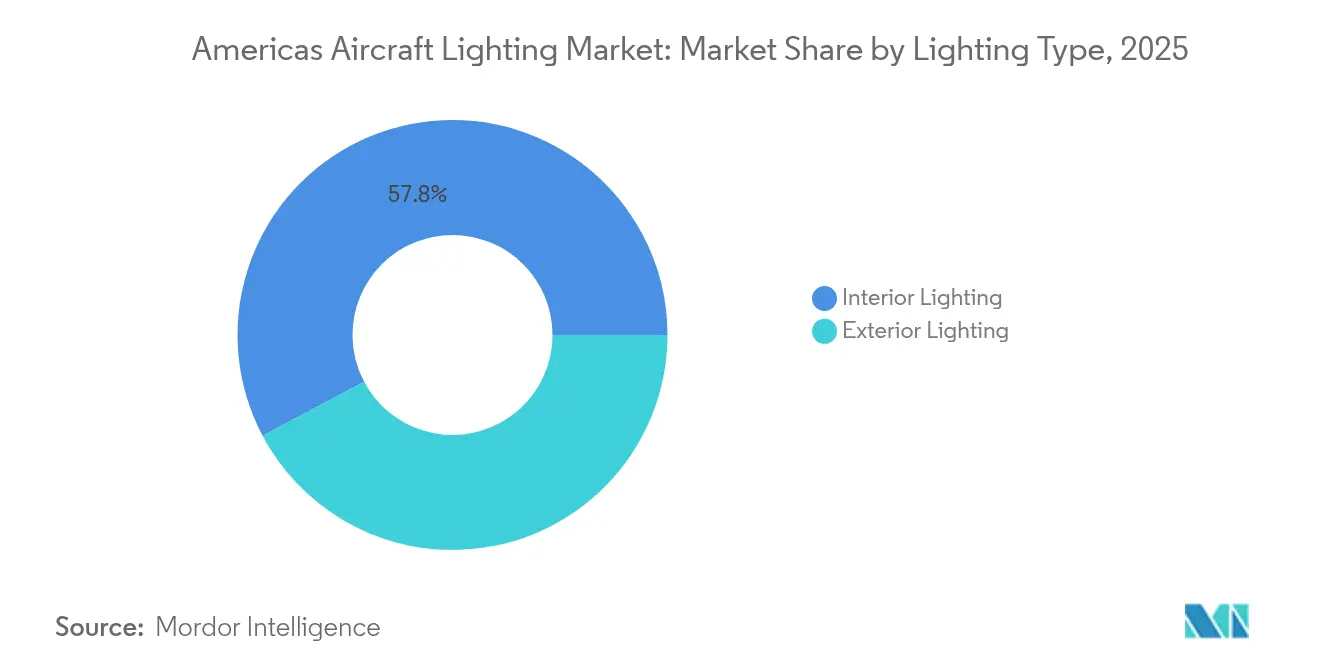

- Nach Beleuchtungstyp erfassten Innenbeleuchtungssysteme 57,76 % des Marktanteils für Flugzeugbeleuchtung in Amerika im Jahr 2025; die Außenbeleuchtung wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Flugzeugtyp führten Schmalrumpfjets den Markt für Flugzeugbeleuchtung in Amerika an und hielten 56,03 % der Marktgröße im Jahr 2025, während Geschäftsreisejets die höchste prognostizierte CAGR von 8,96 % bis 2031 aufweisen.

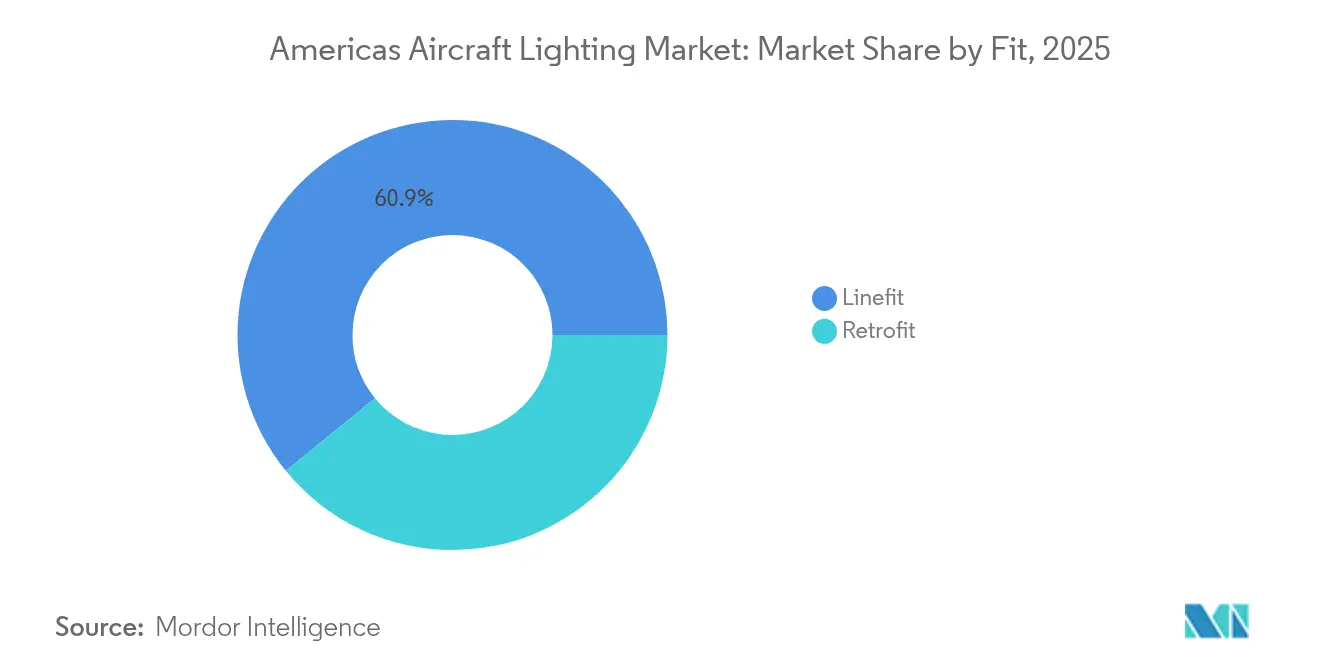

- Nach Einbauart entfielen 60,88 % des Umsatzes im Jahr 2025 auf werkseitige Erstausstattungsinstallationen; Nachrüstlösungen verzeichneten das schnellste Wachstum mit einer CAGR von 7,26 % bis 2031.

- Nach Technologie dominierten LED-Produkte mit 79,75 % des Marktanteils für Flugzeugbeleuchtung in Amerika im Jahr 2025 und wachsen mit einer CAGR von 9,68 % bis 2031.

- Nach Geografie hielten die Vereinigten Staaten 57,65 % des regionalen Umsatzes im Jahr 2025, während Brasilien die höchste prognostizierte CAGR von 8,05 % bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Flugzeugbeleuchtung in Amerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenweite LED-Nachrüstprogramme gewinnen regulatorischen Rückenwind | +2.1% | Nord- und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kabinenmodernisierung der Fluggesellschaften für ein erstklassiges Passagiererlebnis | +1.8% | Vereinigte Staaten und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bestellungen von Schmalrumpfflugzeugen in Lateinamerika | +1.5% | Mexiko und Brasilien | Mittelfristig (2–4 Jahre) |

| ESG- und Nachhaltigkeitsziele der Fluggesellschaften beschleunigen den Wechsel zu energieeffizienter, quecksilberfreier Beleuchtung | +1.3% | Kanada und Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Stimmungs- und Circadian-Beleuchtungssystemen | +1.0% | Nordamerika und gehobene lateinamerikanische Fluggesellschaften | Mittelfristig (2–4 Jahre) |

| Integrierte Cockpit-Display-Hintergrundbeleuchtung in der nächsten Generation von Avioniksystemen | +0.8% | OEM-Zentren in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenweite LED-Nachrüstprogramme gewinnen regulatorischen Rückenwind

Die Frist von Transport Canada für quecksilberfreie Produkte bis zum 31. Dezember 2025 steht im Einklang mit dem Verbot der Europäischen Union (EU) von 2024, beseitigt streckenbezogene Ausnahmeregelungen und zwingt Fluggesellschaften, LED-Umrüstungen zu beschleunigen.[1]Regierung von Kanada, „Verordnung über quecksilberhaltige Produkte (SOR/2024-109)”, tc.gc.ca Fluggesellschaften profitieren von einem um 85 % geringeren Stromverbrauch, was sich in messbaren Kraftstoffeinsparungen bei Langstreckenflügen niederschlägt. Vereinfachte FAA-TSO-C30c-Genehmigungen verkürzen nun typische Zertifizierungszyklen von 24 Monaten auf unter 12, sodass Compliance-Programme vor Ablauf der regulatorischen Übergangsfristen abgeschlossen werden können.[2]Bundesluftfahrtbehörde, „14 CFR 25.812 Notbeleuchtung”, faa.gov Frühe Anwender erlangen Kostenführerschaft und einen niedrigeren CO₂-Fußabdruck, was ESG-Berichte stärkt, die bei Investoren und umweltbewussten Reisenden Anklang finden.

Kabinenmodernisierung der Fluggesellschaften für ein erstklassiges Passagiererlebnis

Die Innenraummodernisierung von Delta im Jahr 2024 nutzte dynamische Circadian-Beleuchtung, die die Farbtemperatur in allen Flugphasen moduliert, den Ankunftskomfort verbessert und die Zahlungsbereitschaft für Premiumtarife erhöht.[3]Delta Air Lines, „Delta präsentiert aktualisierte Kabinenausstattungen”, news.delta.com Die LED-Architektur ermöglicht Szenenwechsel per Software statt durch Hardwaretausch und unterstützt so eine hohe Flugzeugauslastung. Vergleichbare Aufwertungen in der Geschäftsluftfahrt erzielen Preisaufschläge von 15–20 %, führen aber zu nachweisbaren Steigerungen bei Charterpreisen und Net-Promoter-Scores. Die Synchronisierung der Beleuchtung mit dem Bordunterhaltungssystem steigert das Ambiente und macht die Kabinenbeleuchtung zu einem umsatzgenerierenden Annehmlichkeitsmerkmal anstatt zu einem reinen Kostenfaktor. Der Trend verstärkt die hochmargige Nachfrage nach konfigurierbaren LED-Systemen in den Kanälen für werkseitige Erstausstattung und Nachrüstung.

Zunehmende Bestellungen von Schmalrumpfflugzeugen in Lateinamerika

Copa Airlines verpflichtete sich im Jahr 2024 zu 6 B737-8-Jets und LATAM bestellte 10 B787-Maschinen, was einen regionalen Flottenemeuerungszyklus unterstreicht, der die lateinamerikanische Flotte bis 2042 verdoppelt. Eine tägliche Auslastung von mehr als 10 Stunden beschleunigt den Verschleiß der Beleuchtung und steigert die Nachfrage nach Ersatzteilen. Die Hinwendung mexikanischer Fluggesellschaften zu Embraer erweitert die Lieferantenmöglichkeiten über mehrere Plattformen hinweg, während eine längere Flugzeugnutzungsdauer in Lateinamerika den Aftermarket für LED-Nachrüstungen aufrechterhält. Diversifizierte Flottenprofile motivieren Beleuchtungsanbieter mit plattformübergreifender Zertifizierung, in aufstrebende OEM-Linien und Überholungsprogramme einzudringen.

ESG- und Nachhaltigkeitsziele der Fluggesellschaften beschleunigen den Wechsel zu energieeffizienter, quecksilberfreier Beleuchtung

Fluggesellschaften integrieren Beleuchtungs-Upgrades in ihre Netto-Null-Fahrpläne, da verifizierte LED-Einführungen quantifizierbare Kraftstoff- und CO₂-Einsparungen liefern, die mit der verpflichtenden ESG-Berichterstattung übereinstimmen.[4]Collins Aerospace, „LED-Beleuchtungssysteme”, collinsaerospace.com Beschaffungsteams fordern nun eine dokumentierte konfliktfreie Beschaffung von Seltenerden-Materialien und eine Kreislaufproduktion. Fluggesellschaften, die umweltfreundliches Marketing auf Ökotourismus-Routen betreiben, nutzen quecksilberfreie Kabinen als Nachweismittel. Datenprotokoll-Leuchten ermöglichen eine granulare Energieberichterstattung und stellen sicher, dass die Beleuchtung in umfassenderen Nachhaltigkeitsdashboards verankert ist, die Emissionen vom Flug bis zum Bodenbetrieb erfassen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei qualifizierten LED-Treibern | -1.2% | Regionweit, OEM-schwerpunktmäßig | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungskosten und mehrjährige Designgenehmigungszyklen | -0.8% | Vorwiegend Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise (Seltenerden-Leuchtstoffe) | -0.7% | Regionweit, am stärksten dort, wo LED-Lieferketten konzentriert sind | Mittelfristig (2–4 Jahre) |

| Gewichtseinsparungsvorschriften für Kabinen, die Leistungsbudgets begrenzen | -0.6% | Luftfahrtbehörden der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei qualifizierten LED-Treibern

Die Produktionsverzögerungen von Wolfspeed bei Siliziumkarbid verstärkten eine Knappheit an luftfahrttauglichen Treibern, streckten die Lieferzeiten auf 52 Wochen aus und zwangen Beleuchtungs-OEMs zur Umgestaltung ihrer Designs auf alternative Chips. Leistungsstarke Außenleuchten erfordern extreme Wärme- und EMI-Toleranzen, was den Lieferantenpool einschränkt. Fluggesellschaften reagieren mit dem Anlegen von Treibervorräten, was Betriebskapital bindet und die Gesamtinstallationskosten erhöht, insbesondere für Regionalfluggesellschaften mit schlankerem Eigenkapital. Obwohl Kapazitätserweiterungen für 2026 geplant sind, könnten vorübergehende Engpässe das kurzfristige Installationsvolumen beeinträchtigen.

Zertifizierungskosten und mehrjährige Designgenehmigungszyklen

FAA- und EASA-Genehmigungen übersteigen 2 Millionen USD pro Beleuchtungssystem und können sich über drei Jahre erstrecken, was kleine Marktteilnehmer abschreckt und disruptive Innovationen verlangsamt. Da sich die Avioniklebenszyklen verkürzen, kann ein Produkt zum Zeitpunkt der Zertifizierungserteilung bereits nahezu veraltet sein. Ergänzende Typenzertifikate für Nachrüstungen erfordern umfangreiche Flugtests, was die Kosten weiter erhöht. Große Tier-1-Lieferanten bewältigen diese Hürden durch diversifizierte Portfolios, was den Wettbewerbsvorteil gegenüber aufkommenden Wettbewerbern vergrößert und die Preismacht bei den etablierten Marktteilnehmern konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstyp: Innenbeleuchtungssysteme behalten die Marktführerschaft

Innenlösungen erbrachten 57,76 % des Umsatzes im Jahr 2025 für den Markt für Flugzeugbeleuchtung in Amerika, getrieben durch obligatorische Fluchtwegbeleuchtung und wertschöpfende Stimmungsszenen. Fluggesellschaften verwenden programmierbare LEDs, um das Kabinenambiente auf Markenfarben und Partnerwerbung abzustimmen, was Zusatzeinnahmen und Gewinne bei der Kundenerfahrung freisetzt. Längere Überholungszyklen von durchschnittlich 8–12 Jahren sichern einen vorhersehbaren Aftermarket-Strom, der OEM-Schwankungen abpuffert.

Die Außenbeleuchtung verzeichnet einen CAGR-Vorteil von 7,12 %, da Fluggesellschaften Halogen-Blitzleuchten durch LEDs ersetzen, die Wartungsereignisse um 90 % reduzieren. Neue Kollisionsschutz- und Navigationseinheiten erfüllen strenge Leuchtdichtevorschriften und verbrauchen dabei nur ein Zehntel der Energie, was den Betreibern eine unmittelbare Amortisation beschert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge trifft auf Wachstumspotenzial bei Geschäftsreisejets

Schmalrumpfplattformen, das Rückgrat von Regional- und Inlandsrouten, beherrschten im Jahr 2025 mit 56,03 % den Markt für Flugzeugbeleuchtung in Amerika, da hohe tägliche Flugzyklen den Lampenverschleiß beschleunigen. Großraumflugzeuge tendieren zu Mehrzonenpaket-Stimmungsbeleuchtung, um Premium-Kabinen auf Langstreckenkorridoren zu differenzieren und so hohe Inhalte pro Flugzeug sicherzustellen.

Geschäftsreisejets erzielen bis 2031 eine CAGR von 8,96 %, da Eigentümer vollständig anpassbare Farbpaletten, Glasfaseroptik-Akzente und App-gesteuerte Szenen spezifizieren. Hubschrauberbetreiber, von Offshore-Energie bis zum Rettungsdienst, stellen weiterhin auf versiegelte LED-Scheinwerfer um, die Vibrationen und Salzwasser standhalten.

Nach Einbauart: Werkseitige Erstausstattung dominiert, Nachrüstung gewinnt an Fahrt

Die werkseitige Erstausstattung sicherte sich 60,88 % des Umsatzes im Jahr 2025 dank des Produktionsdurchsatzes von Boeing, Airbus und Embraer. Dennoch ist die Nachrüstung mit einer CAGR von 7,26 % das Wachstumsschrittmacher, da Fluggesellschaften sofortige Kraftstoff- und Wartungseinsparungen anstreben, ohne auf neue Lieferungen warten zu müssen. Das STG-liTeMood-Kit veranschaulicht das Nachrüstversprechen: Es reduziert das Gewicht einer B737 um 30 kg und amortisiert die Investition in weniger als zwei Jahren. Darüber hinaus treibt die Nachfrage nach kraftstoffsparenderem Betrieb weiterhin Innovationen bei Nachrüstlösungen voran und ermöglicht es Fluggesellschaften, in einem herausfordernden Markt wettbewerbsfähig zu bleiben. Da die Umweltvorschriften strenger werden, verbessern diese Upgrades nicht nur die Betriebseffizienz, sondern tragen auch zu den Nachhaltigkeitsbemühungen der Luftfahrtindustrie bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LED-Überlegenheit vertieft sich

LED-Einheiten hielten 79,75 % des Marktanteils für Flugzeugbeleuchtung in Amerika im Jahr 2025 und werden weiter steigen, da eine CAGR von 9,68 % die verbleibenden Leuchtstofflampen übertrifft. Honeywells LED-FACL-Nachrüstung senkt den Stromverbrauch um 85 % und verlängert die Betriebslebensdauer auf 50.000 Stunden, was die Wirtschaftlichkeit von LEDs unterstreicht. Intelligente LED-Knoten betten nun Gesundheitsüberwachungssensoren ein und ebnen den Weg für Predictive-Maintenance-Dashboards, die die Beleuchtung in umfassendere Digitaler-Zwilling-Konzepte integrieren. Mit der Weiterentwicklung der Branche wird erwartet, dass Fortschritte in der LED-Technologie Effizienz und Sicherheit weiter verbessern und das Fliegen nachhaltiger gestalten.

Geografische Analyse

Die USA bleiben das primäre Nachfragezentrum, angetrieben durch umfangreiche Erneuerungsprogramme wie die Bestellung von 260 Einheiten durch American Airlines und eine aktive allgemeine Luftfahrtflotte von mehr als 200.000 Flugzeugen. OEM-Erstausstattungsverträge profitieren vom Produktionsstandort von Boeing, während Nachrüstungsanbieter dichte MRO-Cluster nutzen, die die Installationslogistik rationalisieren. Die USA beeinflussen durch die FAA-Führungsrolle zudem Zertifizierungsstandards, was inländischen Lieferanten frühe Einführungsmöglichkeiten und Exporthebel im gesamten Markt für Flugzeugbeleuchtung in Amerika verschafft.

Kanadas durchsetzbare Pflicht zur quecksilberfreien Beleuchtung, die ab Dezember 2025 gilt, beschleunigt die LED-Durchdringung und setzt einen Präzedenzfall für Nachbarmärkte. Betreiber nutzen Verkehrsentwicklungszuschüsse zur Finanzierung von Nachrüstungen, die für den harten Winterbetrieb geeignet sind, was die Nachfrage nach hochluminanten und vibrationsfesten Baugruppen ankurbelt. Die bilaterale Regulierungsharmonisierung mit Brasilien erleichtert den Technologietransfer nach Südamerika und die Lokalisierung von Lieferanten.

Brasilien und Mexiko übertreffen gemeinsam den regionalen Durchschnitt, angetrieben durch LATAMs Dreamliner-Akquisition und Copas B737-8-Lieferungen. Inländische Hersteller, insbesondere Embraer, kultivieren lokale Lieferketten, die eine Beleuchtungs-Co-Produktion im Rahmen von Offset-Vereinbarungen willkommen heißen und so die regionale Wertschöpfung steigern. Argentinien, Kolumbien und die weitere Karibik halten eine stetige Nachrüstungsnachfrage aufrecht, da der Tourismus sich erholt, obwohl makroökonomische Schwankungen Installationszeitpläne verschieben können. Der Markt für Flugzeugbeleuchtung in Amerika weist geografische Wachstumsknoten in Nord- und Lateinamerika auf, die reife Erneuerungszyklen mit aufkommenden Flottenexpansionen in Einklang bringen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Die Tier-1-Lieferanten Collins Aerospace, Honeywell und Safran dominieren durch vertikal integrierte Portfolios, die Innen-, Außen- und Cockpitbeleuchtung abdecken. Ihr regulatorisches Ansehen und ihre Zertifizierungsressourcen schrecken kleinere Marktteilnehmer ab, insbesondere angesichts der Genehmigungskosten in Millionenhöhe. Honeywells KI-gestützte Avionikskooperation mit NXP aus dem Jahr 2025 integriert fortschrittliche Hintergrundbeleuchtung und sichert künftige Aufträge in zahlreichen Cockpit-Programmen.

Safrans Akquisition der Aktuierungseinheit von Collins für 1,8 Milliarden USD im Juli 2025 erweitert den Systemintegrationsnutzen und ermöglicht gebündelte Angebote für Beleuchtung, Flugsteuerung und Stromverteilung, die OEM-Kostensenkungsmandaten entgegenkommen. Diehl Aviation setzt auf barriereorientierte Beleuchtung und gewann Auszeichnungen für Space³-Konzepte, die sehbehinderte Passagiere durch beleuchtete Wege leiten – ein Hinweis auf das Potenzial der Nischendifferenzierung.

Disruptive Bedrohungen kommen von spezialisierten LED-Chip-Herstellern, die auf die Luft- und Raumfahrt mit automobilen Skaleneffekten abzielen. Dennoch begrenzen strenge DO-160-Umwelttests und eine langwierige FAA-Aufsicht die unmittelbare Marktdurchdringung. Etablierte Anbieter von intelligenter Beleuchtung investieren weiterhin in Sensorfusion und Datenanalytik, betten proprietäre Protokolle ein, die Kunden an langfristige Serviceverträge binden, und festigen so Wettbewerbsvorteile innerhalb des Marktes für Flugzeugbeleuchtung in Amerika.

Marktführer der Flugzeugbeleuchtungsbranche in Amerika

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Satair und Collins Aerospace gaben eine vierjährige Verlängerung ihrer Vertriebsvereinbarung für Kabinenausstattungskomponenten bekannt. Dieser erneuerte Vertrag umfasst auch Beleuchtungslösungen.

- März 2025: Diehl Aviation präsentierte seine hochmodernen Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Weiterentwicklungen, die Akzentbeleuchtung und hochwertige Materialien umfassen, zielen darauf ab, das Passagiererlebnis deutlich zu verbessern.

- Juni 2023: STG Aerospace gab die Einführung der Curve bekannt, ein neues flexibles Kabinenbeleuchtungsprodukt aus der universellen Beleuchtungsfamilie von STG Aerospace. Die Curve ist für den Kabinenmarkt von Geschäftsreisejets bestimmt.

Berichtsumfang für den Markt für Flugzeugbeleuchtung in Amerika

Flugzeugbeleuchtungssysteme bieten Außen- und Innenbeleuchtung. Außenlichter beleuchten Betriebsabläufe wie Nachtlandungen, die Inspektion von Vereisungsbedingungen und die Sicherheit zur Vermeidung von Zusammenstößen in der Luft. Innenlichter beleuchten Instrumente, Cockpit, Kabine und andere Bereiche, die von Besatzungsmitgliedern und Passagieren belegt werden. Bestimmte spezifische Leuchten, einschließlich Anzeige- und Warnleuchten, zeigen den Betriebsstatus von Ausrüstungen an.

Der Markt für Flugzeugbeleuchtung in Amerika wird nach Beleuchtungstyp, Anwendung und Geografie segmentiert. Nach Beleuchtungstyp wird der Markt in Außenbeleuchtung und Innenbeleuchtung unterteilt. Nach Anwendung wird der Markt in Verkehrsflugzeuge und Flugzeuge der Allgemeinen Luftfahrt unterteilt. Der Bericht bietet außerdem die Marktgröße und Prognosen für fünf Länder in der Region. Für jedes Segment basiert die Marktbemessung und -prognose auf dem Wert (USD).

| Innenbeleuchtung | Kabinenbeleuchtung |

| Cockpitbeleuchtung | |

| Not- und Notausgangsbeleuchtung | |

| Fracht-/Gepäckbeleuchtung | |

| Außenbeleuchtung | Navigations- und Positionsleuchten |

| Lande- und Rollfeld-Beleuchtung | |

| Kollisionsschutz- und Blitzleuchten | |

| Logo- und Flügelkontrollleuchten |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionaljets |

| Geschäftsreisejets |

| Hubschrauber |

| Unbemannte Luftfahrzeuge (UAV) |

| Werkseitige Erstausstattung |

| Nachrüstung |

| Leuchtdiode (LED) |

| Leuchtstofflampe |

| Glühlampe/Halogen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Brasilien |

| Argentinien |

| Übriges Amerika |

| Nach Beleuchtungstyp | Innenbeleuchtung | Kabinenbeleuchtung |

| Cockpitbeleuchtung | ||

| Not- und Notausgangsbeleuchtung | ||

| Fracht-/Gepäckbeleuchtung | ||

| Außenbeleuchtung | Navigations- und Positionsleuchten | |

| Lande- und Rollfeld-Beleuchtung | ||

| Kollisionsschutz- und Blitzleuchten | ||

| Logo- und Flügelkontrollleuchten | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | ||

| Regionaljets | ||

| Geschäftsreisejets | ||

| Hubschrauber | ||

| Unbemannte Luftfahrzeuge (UAV) | ||

| Nach Einbauart | Werkseitige Erstausstattung | |

| Nachrüstung | ||

| Nach Technologie | Leuchtdiode (LED) | |

| Leuchtstofflampe | ||

| Glühlampe/Halogen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Brasilien | ||

| Argentinien | ||

| Übriges Amerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flugzeugbeleuchtung in Amerika bis 2031 erreichen?

Der Markt für Flugzeugbeleuchtung in Amerika wird voraussichtlich bis 2031 einen Wert von 596,01 Millionen USD erreichen und mit einer CAGR von 8,74 % wachsen.

Welche Technologie dominiert den Absatz?

LED-Lösungen hielten im Jahr 2025 einen Marktanteil von 79,75 % und setzen ihre Expansion aufgrund von Effizienzvorteilen und regulatorischen Anreizen fort.

Warum beschleunigen sich Nachrüstprogramme?

Quecksilberfreie Vorschriften, die 2025 in Kraft treten, und verkürzte FAA-Genehmigungen machen LED-Umrüstungen sowohl verpflichtend als auch kosteneffizient.

Welche Länder weisen die höchsten Wachstumsraten auf?

Brasilien verzeichnet mit 8,05 % die höchste CAGR bis 2031, bedingt durch umfangreiche Schmalrumpfflugzeugbestellungen und Unterstützung der inländischen Fertigung.

Was ist die größte Herausforderung in der Lieferkette?

Engpässe bei luftfahrttauglichen LED-Treibern, bedingt durch begrenzte Siliziumkarbid-Kapazitäten, verlängern die Lieferzeiten.

Wie unterstützt die Beleuchtung die ESG-Ziele der Fluggesellschaften?

LEDs senken den Stromverbrauch um bis zu 85 %, verringern den Kraftstoffverbrauch und die CO₂-Emissionen und eliminieren gleichzeitig schädliche Quecksilberinhalte.

Seite zuletzt aktualisiert am: