Marktgröße und Marktanteil für Flugzeugbrandschutzsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

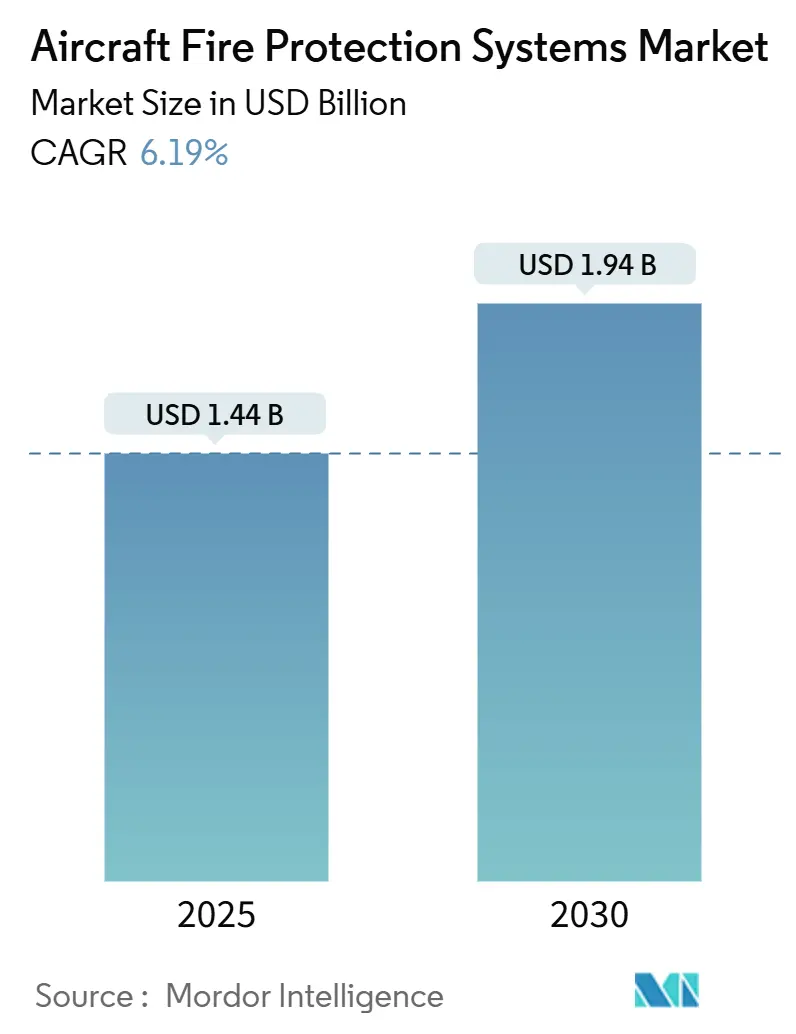

| Marktgröße (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2030) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

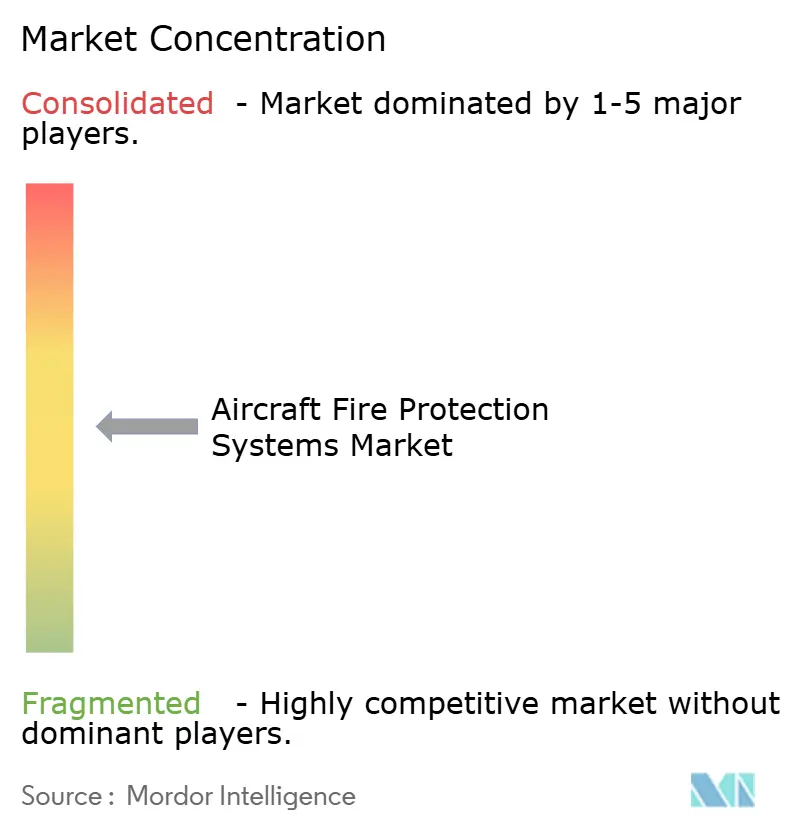

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugbrandschutzsysteme von Mordor Intelligence

Die Marktgröße für Flugzeugbrandschutzsysteme wird im Jahr 2025 auf 1,44 Milliarden USD geschätzt. Es wird erwartet, dass sie bis 2030 einen Wert von 1,94 Milliarden USD erreicht, bei einer CAGR von 6,19 % während des Prognosezeitraums. Das Wachstum spiegelt strengere ICAO- und FAA-Vorschriften, steigende Produktionsraten für Verkehrsflugzeuge und den branchenweiten Wechsel zu halogenfreien Löschmitteln wider. Frachtbetreiber beschleunigen Nachrüstungen zur Minderung des thermischen Durchgehens von Lithiumbatterien, während OEMs leichte Erkennungsnetzwerke in Verbundwerkstoffe der nächsten Generation integrieren. Lieferanten, die prädiktive Zustandsüberwachungssensoren, miniaturisierte Zylinder und umweltfreundliche Mittel liefern, sind am besten positioniert, um diese wachsende Chance zu nutzen. Der Wettbewerbsdruck konzentriert sich auf Gewichtsoptimierung, Mittelzertifizierung und digitale Diagnose, da Flottenoperatoren höhere Sicherheit bei niedrigeren Lebenszykluskosten fordern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Branderkennungssysteme mit einem Anteil von 41,35 % am Markt für Flugzeugbrandschutzsysteme im Jahr 2024. Brandbekämpfungssysteme werden bis 2030 voraussichtlich mit einer CAGR von 8,35 % wachsen.

- Nach Flugzeugtyp entfielen auf Verkehrsflugzeuge im Jahr 2024 ein Anteil von 68,56 % an der Marktgröße für Flugzeugbrandschutzsysteme. Plattformen für urbane Luftmobilität (UAM) entwickeln sich bis 2030 mit einer CAGR von 7,23 %.

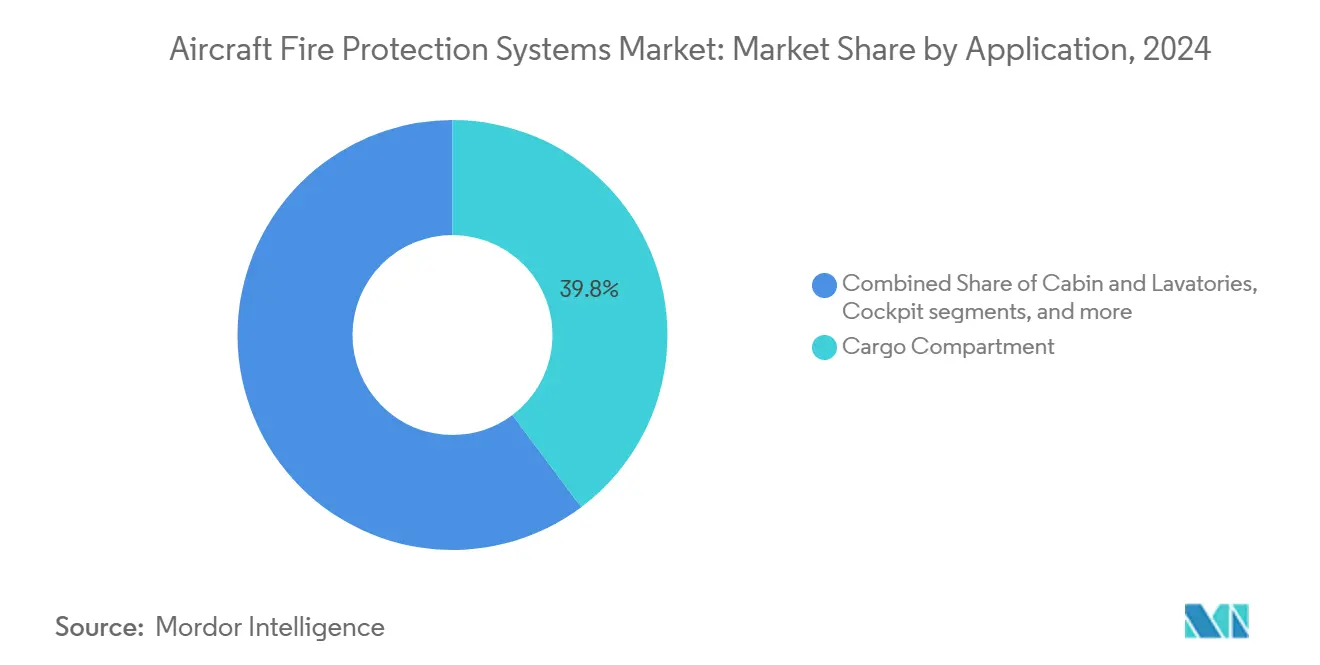

- Nach Anwendung entfielen auf Frachtabteile im Jahr 2024 ein Anteil von 39,78 % an der Marktgröße für Flugzeugbrandschutzsysteme. Installationen in Radschächten und Fahrwerken werden bis 2030 voraussichtlich mit einer CAGR von 6,15 % wachsen.

- Nach Endnutzer hielt die OEM-Erstausrüstung im Jahr 2024 einen Anteil von 61,45 % am Markt für Flugzeugbrandschutzsysteme. Nachrüstungs- und MRO-Aktivitäten im Aftermarket verzeichnen bis 2030 eine CAGR von 7,56 %.

- Nordamerika behielt im Jahr 2024 den größten regionalen Anteil von 39,57 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,12 % vorausgeht.

Globale Trends und Erkenntnisse zum Markt für Flugzeugbrandschutzsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit der Einhaltung strenger ICAO- und FAA-Brandschutzvorschriften | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Produktionsraten für kraftstoffeffiziente Verkehrsflugzeuge der nächsten Generation | +1.8% | Globale Kernregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Ereignissen des thermischen Durchgehens von Lithiumbatterien in Frachtabteilen | +0.9% | Frachtintensive Routen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu halogenfreien und umweltfreundlichen Löschmitteln (z. B. HFO-1233zd) | +0.7% | EU-getrieben | Mittelfristig (2–4 Jahre) |

| Einführung prädiktiver Zustandsüberwachungssensoren zur Früherkennung von Bränden in Verbundwerkstoffrümpfen | +0.6% | Fortgeschrittene Märkte | Langfristig (≥ 4 Jahre) |

| Wachstum von Plattformen für urbane Luftmobilität (UAM), die leichten Brandschutz erfordern | +0.3% | Urbane Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit der Einhaltung strenger ICAO- und FAA-Brandschutzvorschriften

Globale Regulierungsbehörden haben die Brandschutzvorgaben nach mehreren Frachtereignissen verschärft. ICAO Anhang 6 schreibt nun eine verbesserte Erkennung von Lithiumbatterien vor, während FAA Advisory Circular 25.851-1 die zulässige Reaktionszeit der Brandbekämpfung auf 60 Sekunden verkürzt.[1]Internationale Zivilluftfahrtorganisation, "Normen und empfohlene Praktiken – Anhang 6", icao.int Transport Canada hat diese Schritte gespiegelt und die Regeln auf Regionalflugzeuge ausgeweitet. Die leistungsbasierte Zertifizierung ermutigt Lieferanten, Mehrfachsensoranordnungen und prädiktive Analysen einzuführen, die thermische Anomalien frühzeitig erkennen. Die Nachfrage ist bei Frachtbetreibern am höchsten, die dichte Batterielieferungen abwickeln und die neuen Standards ohne zusätzliche Ausfallzeiten erfüllen müssen.

Steigende Produktionsraten für kraftstoffeffiziente Verkehrsflugzeuge der nächsten Generation

Die Produktionshochlaufphase der Boeing B737 MAX und der Verbundwerkstoffrumpf des Dreamliner haben die Bestellungen für integrierte Brandschutzlösungen angekurbelt.[2]Boeing Company, "737 MAX Produktions- und Lieferaktualisierungen", boeing.com Die Airbus A350- und A320neo-Linien folgen ähnlichen Entwicklungen, und jede Flugzeugzelle setzt auf HFO-1233zd-Löschmittel als Ersatz für Halogenflaschen. Höhere Triebwerkstemperaturen erhöhen auch die Anforderungen an die Erkennung im Triebwerksbereich und fördern die faseroptische Sensorik sowie wärmebeständige Verkabelung. OEMs suchen nach massenreduzierten Zylindern und verteilten Sensorknoten, die sich nahtlos in platzbeschränkte Architekturen einfügen.

Zunehmende Häufigkeit von Ereignissen des thermischen Durchgehens von Lithiumbatterien in Frachtabteilen

FAA-Daten zeigen, dass Lithiumbatterieereignisse seit 2019 um 340 % gestiegen sind, wobei Temperaturen über 1.000 °C erreicht und giftige Gase freigesetzt werden.[3]Federal Aviation Administration, "Berichte über Lithiumbatterievorfälle und Sicherheitsempfehlungen", faa.gov Betreiber spezifizieren multispektrale Infrarotdetektoren, die Durchgehsignaturen erkennen, bevor Flammen entstehen. Hybride Stickstoff-Wasser- und Aerosol-Systeme, die zu verlängerten Kühlzyklen fähig sind, werden zunehmend gewählt, da Halogenalternativen gegenüber Lithiumzellen an Wirksamkeit verlieren. Infolgedessen verfügen die meisten Großraumfrachtflugzeuge auf transpazifischen Routen über doppelt redundante Brandbekämpfung für Klasse-C-Laderäume.

Wechsel zu halogenfreien und umweltfreundlichen Löschmitteln

Die EU-F-Gas-Verordnung schreibt die schrittweise Abschaffung von Substanzen mit hohem Treibhauspotenzial bis 2030 vor und fördert die Einführung von HFO-1233zd und Novec 1230.[4]Europäische Kommission, "Verordnung über fluorierte Treibhausgase", ec.europa.eu Obwohl Novec einen Aufpreis hat, eignet sich seine schnelle Verdunstung für heiße Triebwerkszonen. Zertifizierungsverfahren sind langwierig und erfordern den Nachweis, dass neue Mittel die Halogenleistung über alle Höhen und Kabinendrücke hinweg erreichen. Unternehmen investieren in druckgeregelte Verteiler, die geringere Mittelmengen abgeben und dennoch die Löschkonzentration aufrechterhalten, wodurch die Flaschenmasse um bis zu 30 % reduziert wird.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichts- und Platznachteile, die die Einführung in Regionalflugzeugen hemmen | −0.8% | Global, mit besonderem Einfluss auf Regionalfluggesellschaften in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise für fortschrittliche Sensoren und Zylinder | −0.5% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen aufgrund sich entwickelnder Umweltvorschriften für fluorierte Gase | −0.4% | Global, mit stärkstem Einfluss in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Nachrüstungsnachfrage aufgrund des Liquiditätsdrucks der Fluggesellschaften nach der Pandemie | −0.3% | Global, am stärksten bei kostenempfindlichen Fluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichts- und Platznachteile, die die Einführung in Regionalflugzeugen hemmen

Fortschrittliche Systeme fügen 15–25 kg pro Installation hinzu, eine erhebliche Belastung für Embraer E-Jets und CRJ-Varianten, die enge Nutzlasthüllen betreiben. Frachtabteile in Regionalflugzeugtypen lassen wenig Platz für Löschzylinder, und Fluggesellschaften bevorzugen Einnahmenverbesserungen gegenüber Sicherheitskits, wenn Gewichtsreduzierungen die Sitz- oder Frachtkapazität beeinträchtigen. Verbundwerkstoffrumpfvarianten führen zu mehr Überwachungspunkten, was die Kabinenraumnutzung weiter belastet.

Volatilität der Rohstoffpreise für fortschrittliche Sensoren und Zylinder

Die Kosten für Antimontrioxid stiegen im Jahr 2024 um 180 % und trieben die flammhemmenden Zusatzstoffe in die Höhe. Titan und Spezialstähle für Hochdruckflaschen folgten ähnlichen Preisspitzen. Halbleitermangel verlängerte die Vorlaufzeiten für Infrarotarrays, und faseroptische Kerne erzielten Aufpreise. Mittelständische Lieferanten haben Schwierigkeiten, diese Schwankungen zu absorbieren, während Flugzeughersteller zögern, mehrjährige Komponentenverträge abzuschließen, was einige Nachrüstungsprojekte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erkennungssysteme führen trotz Wachstum der Brandbekämpfung

Branderkennungssysteme hielten im Jahr 2024 einen Anteil von 41,35 % und waren damit das größte Segment des Marktes für Flugzeugbrandschutzsysteme. Optische Rauchmelder, Infrarotscanner und Mehrfachsensorknoten bilden das Rückgrat jeder zivilen und militärischen Plattform. Die Nachfrage bleibt stabil, da Regulierungsbehörden Redundanz in Kabinen, Frachtabteilen und Triebwerksbereichen vorschreiben. Die dem Markt für Flugzeugbrandschutzsysteme zugeschriebene Marktgröße für Brandbekämpfungssysteme steigt, da Betreiber auf aktive Eindämmung bestehen. Zylinder mit HFO-1233zd-Mitteln, hybride Stickstoff-Wasser-Sprüher und Mikro-Aerosol-Kartuschen untermauern die prognostizierte CAGR von 8,35 %. Lieferanten kombinieren prädiktive Algorithmen und Sensorfusion, was zu integrierten Steuereinheiten führt, die Fehler selbst diagnostizieren und Wartungen planen. Fortschritte wie drahtlose Kabinenalarmmodule und Sprachwarnsysteme unterstützen das Situationsbewusstsein der Besatzung und verkürzen die Evakuierungszeit.

Die kurzfristige Innovationsgrenze umfasst die Einbettung von Faser-Bragg-Gittern in Verbundwerkstoffe, die eine gleichzeitige Strukturzustands- und Branderkennung ermöglichen. KI-gesteuerte Algorithmen klassifizieren thermische Muster und lösen frühzeitig Alarme aus, um vollständige Zündereignisse zu verhindern. Die Integration mit der Avionik ermöglicht die direkte Übermittlung von Anomaliedaten an die Betriebszentren der Fluggesellschaften und verbessert die Entscheidungsfindung bei Ausweichmanövern oder Weiterflug. IoT-Konnektivität gibt MRO-Teams Zugang zu Live-Zustandsdashboards, fördert den geplanten Austausch gegenüber reaktiven Reparaturen und senkt ungeplante Kosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Dominanz der Verkehrsluftfahrt trifft auf eVTOL-Innovation

Verkehrsflugzeuge entfielen im Jahr 2024 auf einen Anteil von 68,56 % und schöpften ihre Stärke aus den Auftragsbeständen von Airbus und Boeing. Diese Flotten erfordern skalierbare Erkennungs- und Brandbekämpfungslösungen, die Schmalrumpf-, Großrumpf- und Frachtervarianten abdecken. Obwohl volumenmäßig kleiner, erfordern militärische Plattformen robuste Systeme, die gegen Vibration, Erschütterung und elektronische Kriegsführung (EW) resistent sind. Betreiber in der allgemeinen Luftfahrt und im Drehflüglerbereich suchen nach massenoptimierten Kits, die sich ohne strukturelle Umrüstung in begrenzte Schächte einfügen.

UAM-Fahrzeuge stellen das am schnellsten wachsende Segment mit einer CAGR von 7,23 % dar. Zertifizierungsbehörden erarbeiten neue Richtlinien zur Bewältigung von Hochenergiebatteriesätzen und verteiltem elektrischen Antrieb, die mehrere Zündquellen einführen. Lieferanten entwickeln kanisterbasierte Brandbekämpfungsleitungen, die in Batteriegehäusen eingebettet sind und inerte Mittel freisetzen, wenn die Zellentemperaturen steigen. Miniaturisierte optische Sensoren werden direkt über Motorgondeln montiert und erkennen Lichtbogenbildung oder Überhitzung. Die Marktgröße für Flugzeugbrandschutzsysteme für eVTOL ist heute noch bescheiden. Das Volumen steigt jedoch stark an, wenn unbemannte Frachtdrohnen und Lufttaxis später im Jahrzehnt in den kommerziellen Betrieb übergehen.

Nach Anwendung: Frachtbedenken treiben Radschachtinnovation voran

Frachtabteile machten im Jahr 2024 39,78 % des Umsatzes aus. Der Anstieg des Lithiumbatteriefrachtaufkommens zwingt Betreiber zur Installation von Frühwarndetektoren mit multispektraler IR- und Gasbeprobungstechnologie. Hybride Brandbekämpfungssysteme, die zu Langzeitkühlzyklen fähig sind, überwiegen, da Lithiumzellen nach dem ersten Löschen wieder entzünden können. Triebwerks- und APU-Zonen behalten eine stabile Nachfrage, verstärkt durch höhere Kerntemperaturen in Hochbypass-Turbofans.

Einst peripher, sind Radschächte und Fahrwerksbuchten nun die am schnellsten wachsende Nische mit einer CAGR von 6,15 %. Verbundwerkstoff-Fahrwerkstüren und Hydraulikleitungen erhöhen das Brandrisiko, und Betreiber installieren thermochrome Farbstreifen sowie Punkttemperaturdetektoren, die Cockpitalarme speisen. Visuelle Indikatoren helfen Bodenpersonal, Hotspots bei Umläufen zu erkennen und die Vorfallwahrscheinlichkeit zu senken. Kraftstofftanks und Flügelstrukturen verwenden verteilte faseroptische Schleifen, die Echtzeit-Einblicke in Wärmesignaturen bei Blitzeinschlägen und Betankungszyklen ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Integration führt das Aftermarket-Wachstum an

Die OEM-Erstausrüstung erfasste im Jahr 2024 einen Anteil von 61,45 %, da integrierte Lösungen mit neuen B737 MAX-, A320neo- und E-Jet-Flugzeugzellen ausgeliefert werden. Flugzeughersteller bevorzugen Einzellieferantenpakete, die Erkennungs-, Brandbekämpfungs- und Alarmfunktionen abdecken, was Zertifizierung und Logistik vereinfacht. Die digitale Integration verbessert den Datenfluss zu bordeigenen Wartungscomputern und ermöglicht zustandsbasierte Wartung ab Inbetriebnahme.

Nachrüstungs- und MRO-Dienste wachsen mit einer CAGR von 7,56 %. Fluggesellschaften stehen unter regulatorischem Druck, ältere Frachtanlagen für die Einhaltung der Lithiumbatterievorschriften aufzurüsten. Modulare linienaustauschbare Einheiten ermöglichen Übernacht-Hangarinstallationen und minimieren Ausfallzeiten. FAA-Leitlinien zu Klasse-E-Frachtabteilen haben rückwirkende Bestellungen für temperaturkontrollierte Behälter und Doppelmittel-Brandbekämpfungskits ausgelöst. In der Geschäftsluftfahrt investieren Eigentümer in drahtlose Erkennungsknoten, um steilen Versicherungsanforderungen gerecht zu werden und wertvolle Innenausstattungen zu schützen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 39,57 % und profitierte von der Boeing-Produktion und einem strengen FAA-Regelungsumfeld. Collins Aerospace und Safran unterhalten umfangreiche US-amerikanische Fertigungs- und MRO-Zentren und gewährleisten so die Versorgungskontinuität. Bombardiers Erstausrüstungsbestellungen in Kanada und das Tier-2-Teileökosystem in Mexiko stützen die regionale Basis weiter. Programme wie die Tankernachrüstungen von Lockheed Martin umfassen ebenfalls Brandschutz-Nachrüstungen der nächsten Generation.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 8,12 %, da die Produktion der COMAC C919 und ARJ21 steigt und eine inländische Nachfrage nach lokalisierten Systemen entsteht. Indiens Make-in-India-Luft- und Raumfahrtinitiative lockt Tier-1-Lieferanten zur Einrichtung von Zylinderschmiedewerken und Sensorelektroniklinien. Japanische Sensorspezialisten liefern fortschrittliche Infrarotarrays in regionale Lieferketten. Fluggesellschaften in China und Südostasien erweitern Frachtrouten und erhöhen die Nachrüstungsbestellungen für die Einhaltung der Lithiumbatterievorschriften.

Europa gleicht das Feld mit strenger EASA-Aufsicht und Umweltführerschaft aus. Die schrittweise Abschaffung von F-Gasen beschleunigt die Einführung von HFO-1233zd, und Airbus nutzt EU-Forschungsmittel zur Reduzierung der Brandbekämpfungsflaschenmasse. Safrans Übernahme von Preligens stärkt die KI-basierte Erkennung und positioniert das Unternehmen fest bei europäischen Fluggesellschaften.

Der Nahe Osten bestellt neue Großraumflugzeuge zur Flottenerneuerung und rüstet diese in der Regel bei OEMs mit umfassenden Systemen aus. Afrika und Südamerika nehmen Nachrüstungen schrittweiser vor, begrenzt durch Budgets, aber angetrieben durch Frachtssicherheitsvorschriften.

Wettbewerbslandschaft

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Collins Aerospace, Meggitt und Safran kontrollieren über 45 % des Umsatzes im Jahr 2024. Collins liefert umfangreiche Portfolios, die Detektoren, Flaschen und Cockpit-Annunziatoren bündeln und nutzt dabei seine Größe in zivilen und Verteidigungsprogrammen. Meggitt ist Pionier in Hochtemperatur-Triebwerkszonen mit keramisch isolierten Schleifen, die 1.200 °C standhalten. Safran investiert nach der Übernahme von Preligens in KI-Algorithmen und ermöglicht prädiktive Analysen auf Basis von Sensordaten.

Zu den strategischen Maßnahmen gehört die vertikale Integration. RTX hat die Flaschenbearbeitung ins Haus geholt, um die Titanversorgung zu sichern, während Meggitt ein faseroptisches Kernwerk eingerichtet hat, um das Halbleiterrisiko zu begrenzen. Partnerschaften mit eVTOL-Entwicklern wie JetZero verschaffen etablierten Unternehmen einen frühen Einstieg in aufkommende Plattformen. Patentanmeldungen betonen verteilte Erkennung und Optimierung der Mittelverteilung. Startups konzentrieren sich auf Brandbekämpfungs-Mikrokapseln für Batteriesätze, eine Lücke für etablierte Lieferanten.

Preisdruck entsteht durch Rohstoffvolatilität. Größere Unternehmen sichern sich gegen Metallpreisrisiken ab, während kleinere Anbieter bei Kostenschwankungen Marktanteile abgeben. Genehmigungszeiträume für umweltfreundliche Mittel schaffen Eintrittsbarrieren; nur Lieferanten mit umfangreichen Zertifizierungslabors können schnell iterieren. Serviceangebote wachsen, da Fluggesellschaften prädiktive Wartungs-Dashboards über sichere Cloud-Verbindungen fordern, was Software-Umsätze neben Hardware-Umsätzen antreibt.

Marktführer der Flugzeugbrandschutzsysteme-Branche

Siemens AG

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Meggitt Ltd. (Parker-Hannifin Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der US-amerikanische Landwirtschaftsminister unterzeichnete offiziell einen neuen Fünfjahresvertrag mit Perimeter Solutions zur Lieferung von im Inland produzierten Feuerlöschmitteln. Diese Vereinbarung unterstützt die Luftbrandbekämpfungsinitiativen des US Forest Service und des Innenministeriums.

- März 2023: H3R Aviation gab die Verfügbarkeit von Feuerlöschern und Befestigungslösungen bekannt, die für Starrflügler- und Drehflüglerflugzeuge verschiedener Typen und Größen konzipiert sind. Die kürzlich eingeführten Halotron BrX-Feuerlöscher des Unternehmens verwenden Halogenalternativmittel, die den Branchenstandards entsprechen.

Berichtsumfang des globalen Marktes für Flugzeugbrandschutzsysteme

Ein Brandschutzsystem wird an Bord eines Flugzeugs installiert, um Brände zu löschen oder die Ausbreitung von Feuer zu kontrollieren und das Ausmaß von Schäden an kritischen Systemen zu minimieren, die zu einem katastrophalen Versagen führen könnten.

Der Markt für Flugzeugbrandschutzsysteme ist nach Typ, Flugzeugtyp, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Branderkennungssysteme, Alarm- und Warnsysteme sowie Brandbekämpfungssysteme unterteilt. Nach Flugzeugtyp ist der Markt in Verkehrsflugzeuge, Militärflugzeuge und allgemeine Luftfahrtflugzeuge unterteilt. Nach Anwendung ist der Markt in Kabine und Toiletten, Cockpit, Frachtraum sowie Triebwerk und Hilfstriebwerk (APU) klassifiziert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Flugzeugbrandschutzsysteme in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Branderkennungssysteme | Rauchmelder |

| Optische/Infrarotdetektoren | |

| Wärmedetektoren | |

| Mehrfachsensordetektoren | |

| Alarm- und Warnsysteme | Akustische Warngeräte (Summer, Hupen) |

| Visuelle Anzeigetafeln (LED/beleuchtete Annunziatoren) | |

| Hauptwarn-/Alarmanzeigetafeln | |

| Integrierte Sprachwarnsysteme (3D/Richtungsaudio) | |

| Zentralisierte Warnsteuereinheiten (ECAM/EICAS) | |

| Drahtlose Kabinenalarmmodule (eVTOL/UAM) | |

| Brandbekämpfungssysteme | Gasförmige Mittelsysteme |

| Flüssige Mittelsysteme | |

| Trockenpulversysteme | |

| Aerosolbasierte Systeme | |

| Hybride Stickstoff-Wasser-Systeme | |

| Tragbare/Handlöschgeräte |

| Verkehrsflugzeuge |

| Militärflugzeuge |

| Allgemeine Luftfahrt |

| Hubschrauber |

| Urbane Luftmobilität (UAM) |

| Kabine und Toiletten |

| Cockpit |

| Frachtraum |

| Triebwerk und Hilfstriebwerk (APU) |

| Radschacht und Fahrwerk |

| Kraftstofftanks und Tragflächen |

| OEM-Erstausrüstung |

| Aftermarket-Nachrüstung und MRO |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Branderkennungssysteme | Rauchmelder | |

| Optische/Infrarotdetektoren | |||

| Wärmedetektoren | |||

| Mehrfachsensordetektoren | |||

| Alarm- und Warnsysteme | Akustische Warngeräte (Summer, Hupen) | ||

| Visuelle Anzeigetafeln (LED/beleuchtete Annunziatoren) | |||

| Hauptwarn-/Alarmanzeigetafeln | |||

| Integrierte Sprachwarnsysteme (3D/Richtungsaudio) | |||

| Zentralisierte Warnsteuereinheiten (ECAM/EICAS) | |||

| Drahtlose Kabinenalarmmodule (eVTOL/UAM) | |||

| Brandbekämpfungssysteme | Gasförmige Mittelsysteme | ||

| Flüssige Mittelsysteme | |||

| Trockenpulversysteme | |||

| Aerosolbasierte Systeme | |||

| Hybride Stickstoff-Wasser-Systeme | |||

| Tragbare/Handlöschgeräte | |||

| Nach Flugzeugtyp | Verkehrsflugzeuge | ||

| Militärflugzeuge | |||

| Allgemeine Luftfahrt | |||

| Hubschrauber | |||

| Urbane Luftmobilität (UAM) | |||

| Nach Anwendung | Kabine und Toiletten | ||

| Cockpit | |||

| Frachtraum | |||

| Triebwerk und Hilfstriebwerk (APU) | |||

| Radschacht und Fahrwerk | |||

| Kraftstofftanks und Tragflächen | |||

| Nach Endnutzer | OEM-Erstausrüstung | ||

| Aftermarket-Nachrüstung und MRO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Flugzeugbrandschutzsysteme bis 2030?

Es wird prognostiziert, dass der Markt für Flugzeugbrandschutzsysteme 1,94 Milliarden USD erreicht, was einer CAGR von 6,19 % ab 2025 entspricht.

Welche Produktkategorie hält derzeit den größten Anteil?

Branderkennungssysteme führten im Jahr 2024 mit einem Anteil von 41,35 %.

Welches Flugzeugsegment wächst am schnellsten?

UAM-Plattformen entwickeln sich bis 2030 mit einer CAGR von 7,23 %.

Warum sind Frachtabteillösungen so stark nachgefragt?

Vorfälle des thermischen Durchgehens von Lithiumbatterien sind stark gestiegen, was Betreiber dazu veranlasst, fortschrittliche Erkennungs- und hybride Brandbekämpfungslösungen zu installieren.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,12 % wachsen, angetrieben durch steigende Flottengrößen und lokale Fertigungsprogramme.

Wie reduzieren OEMs das Systemgewicht?

Sie setzen miniaturisierte Sensoren, druckgeregelte Verteiler und HFO-1233zd-Mittelflaschen ein, die zusammen die Masse reduzieren, ohne die Leistung zu beeinträchtigen.

Seite zuletzt aktualisiert am: