Marktgröße und Marktanteil für elektronisch geschwenkte Array-Radare

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.02 Milliarden US-Dollar |

| Marktgröße (2031) | 15.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

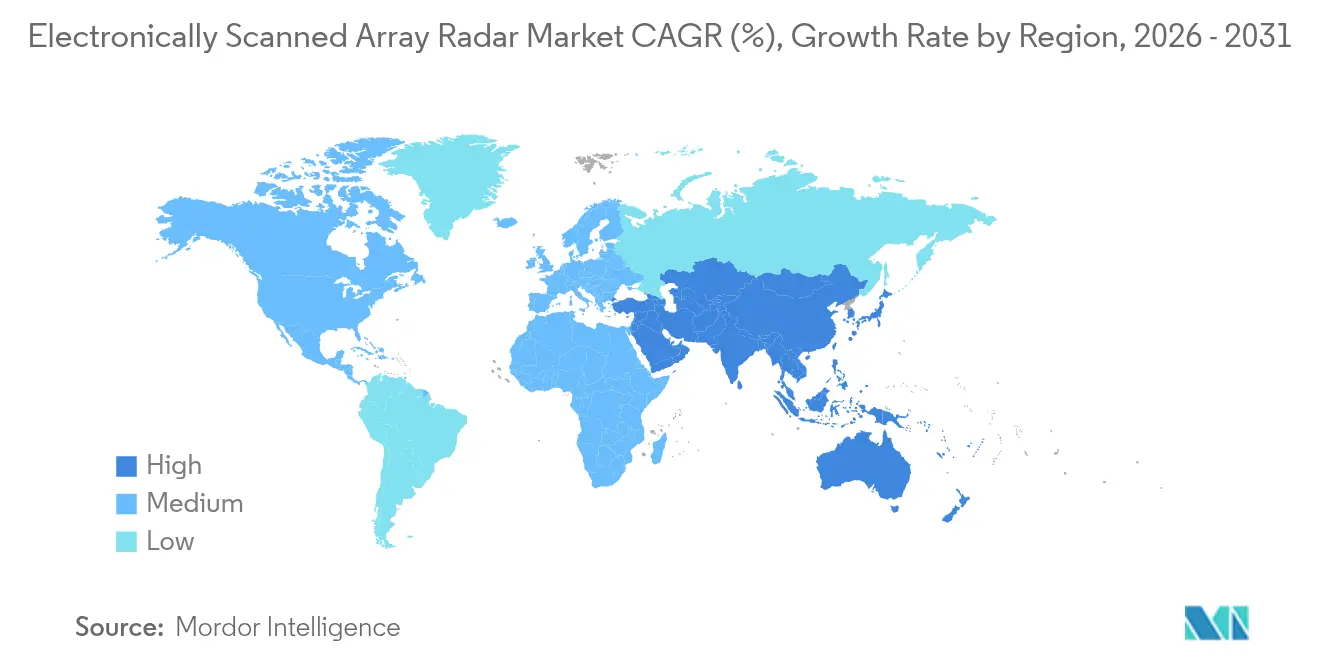

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

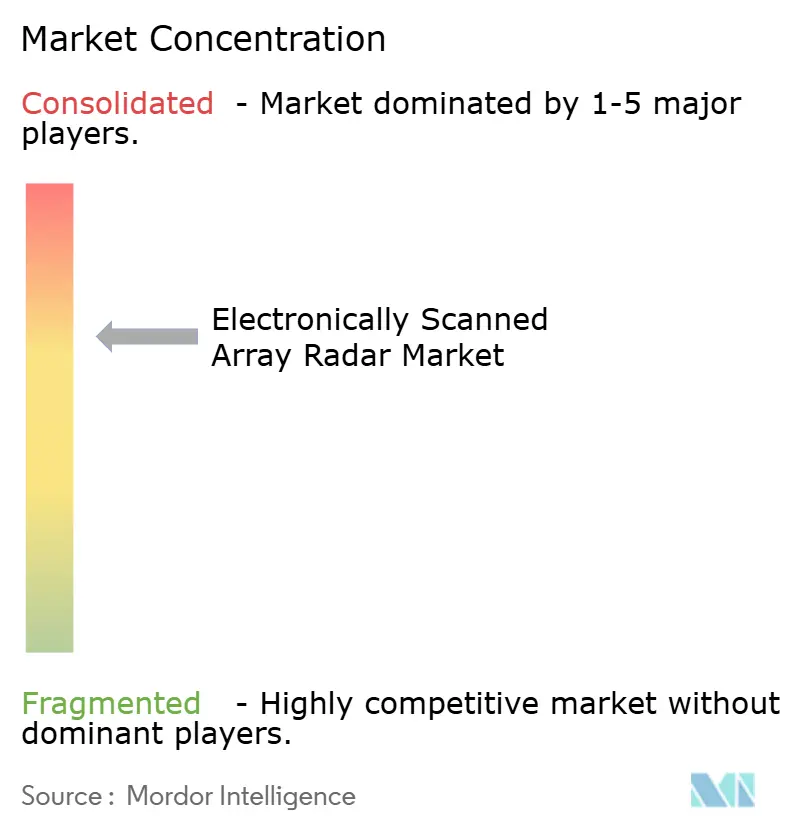

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronisch geschwenkte Array-Radare durch Mordor Intelligence

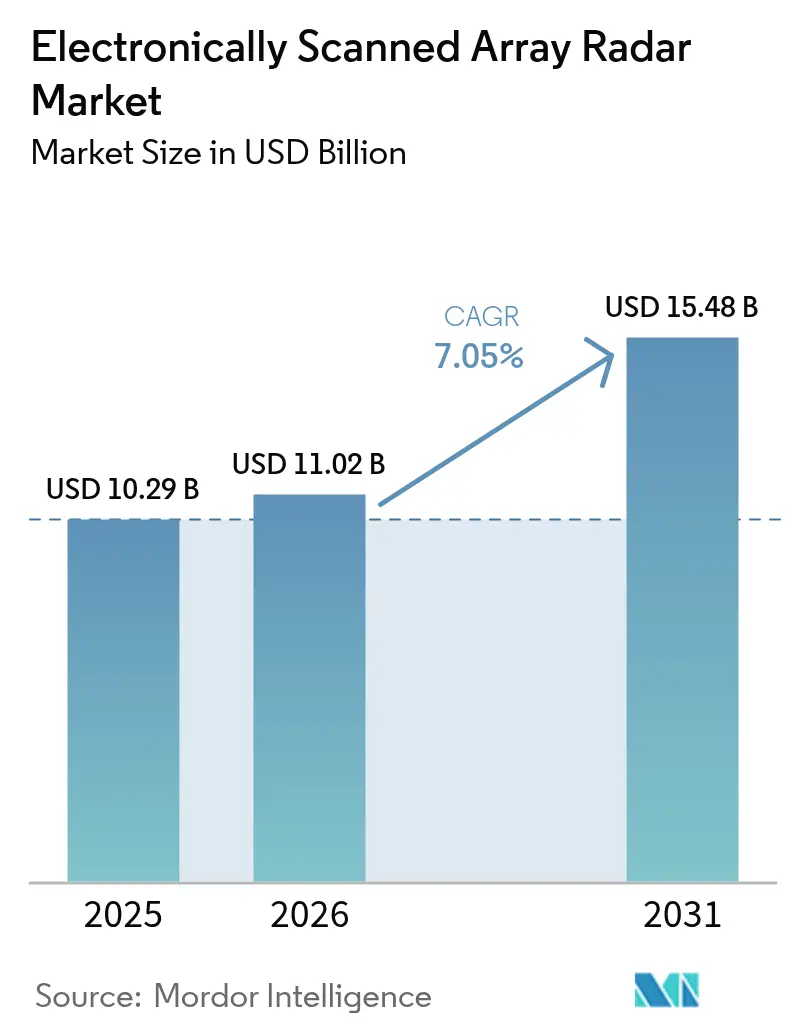

Der Markt für elektronisch geschwenkte Array-Radare (ESA-Radar) hatte im Jahr 2025 ein Volumen von 10,29 Milliarden USD und wird voraussichtlich von 11,02 Milliarden USD im Jahr 2026 auf 15,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,05 % während des Prognosezeitraums (2026–2031). Robuste Verteidigungsausgaben, insbesondere im Indopazifik und in Osteuropa, beschleunigen den Wechsel von mechanisch geschwenkten Einheiten zu AESA-Architekturen. Die anhaltende Nachfrage nach Multifunktions-4D-Lageklärungs-Radaren, die zunehmende Nutzung von Galliumnitrid (GaN)-Sende-/Empfangsmodulen sowie die rasche Reifung softwaredefinierten Strahlformens gestalten die Beschaffungsprioritäten neu. Der Markt profitiert zudem von KI-gestützter Bedrohungsklassifizierung, während Nachrüstungsaktivitäten an Altplattformen die kurzfristigen Volumina stabil halten. Die Abhängigkeit der Lieferkette von kritischen Mineralien und strenge Exportkontrollrahmen dämpfen die Wachstumsdynamik, jedoch verbreitern Plattformdiversifizierung und internationale Partnerschaften die adressierbare Nachfrage weiter.

Wesentliche Erkenntnisse des Berichts

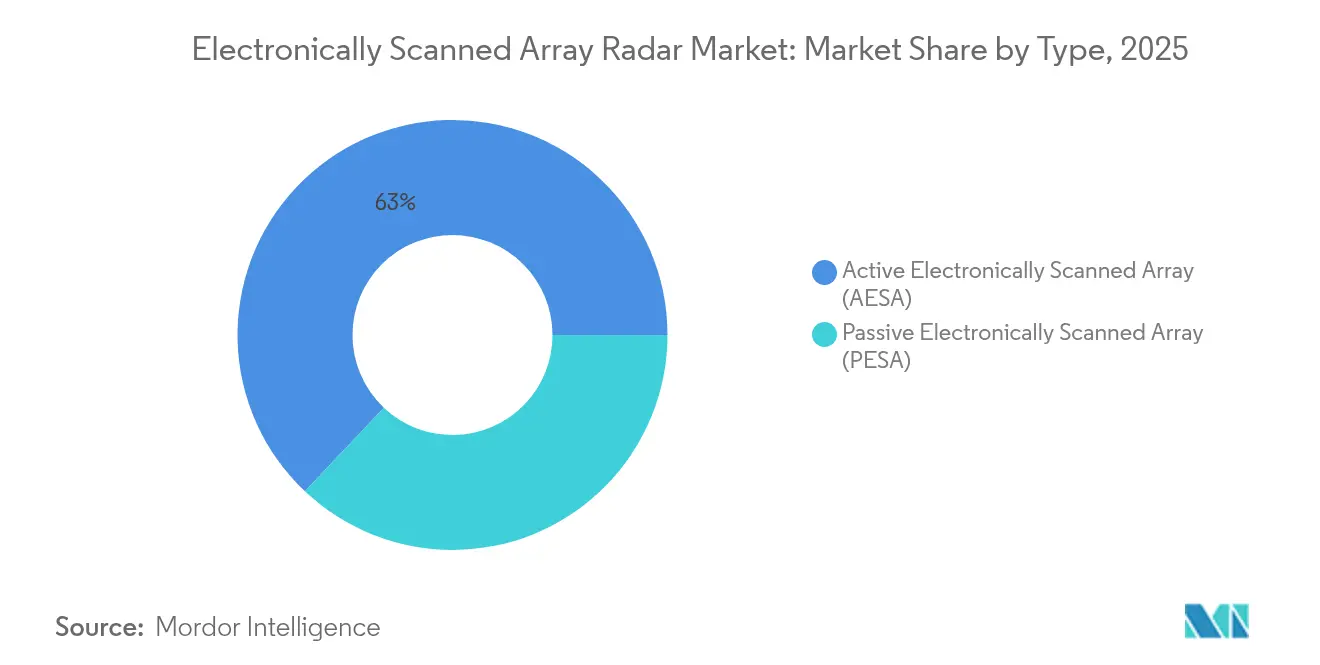

- Nach Typ führten aktive elektronisch geschwenkte Array-Systeme (AESA) im Jahr 2025 mit einem Umsatzanteil von 62,96 %, während das Segment bis 2031 eine CAGR von 9,32 % verzeichnen soll.

- Nach Plattform entfielen im Jahr 2025 45,12 % des Marktanteils für elektronisch geschwenkte Array-Radare auf landgestützte Einsätze, während Marineplattformen bis 2031 die schnellste CAGR von 10,62 % verzeichneten.

- Nach Einbauart dominierten werkseitige Einrüstungen im Jahr 2025 mit 68,23 % der Marktgröße für elektronisch geschwenkte Array-Radare, während Nachrüstlösungen von 2026 bis 2031 eine CAGR von 10,21 % verzeichneten.

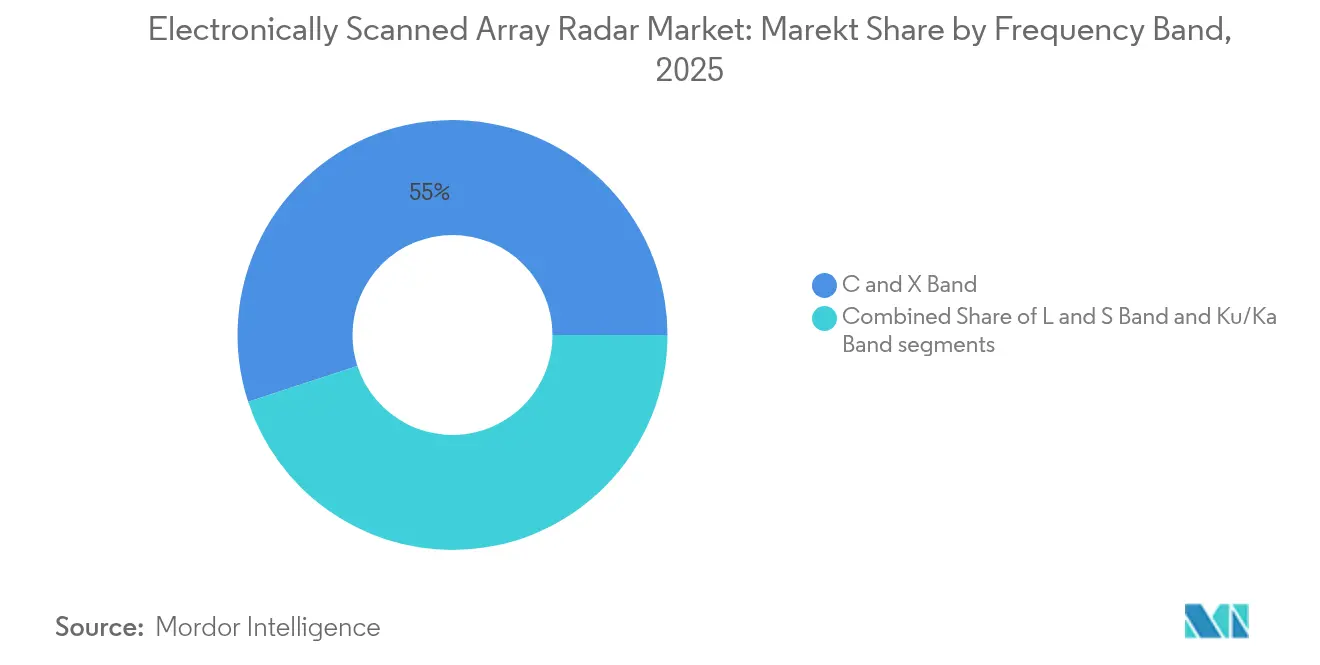

- Nach Frequenzband entfiel auf das C- und X-Band-Segment im Jahr 2025 ein Marktanteil von 55,02 %, während Ku/Ka-Band-Produkte bis 2031 eine CAGR von 8,26 % verzeichneten.

- Nach Anwendung entfielen auf Überwachung und Frühwarnung im Jahr 2025 42,11 % des Marktanteils, und Anwendungsfälle im Bereich elektronische Kriegsführung verzeichnen über den Prognosehorizont eine CAGR von 10,02 %.

- Nach Endnutzer hielten Streitkräfte im Jahr 2025 einen Anteil von 49,35 %, während Behörden für innere Sicherheit bis 2031 eine CAGR von 9,05 % verzeichneten.

- Nach Komponente trugen Antennenappertur und Radom-Hardware im Jahr 2025 38,41 % zum Umsatz bei; digitale Signalprozessoren führten das Wachstum mit einer CAGR von 8,14 % an.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,12 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,61 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für elektronisch geschwenkte Array-Radare

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Militärische Modernisierungsprogramme beschleunigen die AESA-Beschaffung | +2.1% | Global; Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Multifunktions-4D-Lageklärungs-Radaren | +1.8% | Global; umkämpfte Regionen | Langfristig (≥ 4 Jahre) |

| Geopolitisch spannungsbedingte Ausweitung der Verteidigungsbudgets | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Übergang zu GaN-Sende-/Empfangsmodulen zur Senkung der Lebenszykluskosten | +1.2% | Fortgeschrittene Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte softwaredefinierte Strahlformfähigkeiten | +0.8% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Leichtgewichtige ESA-Nachrüstungen für unbemannte Luftfahrtsysteme und verbrauchbare Plattformen | +0.6% | Alle Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Militärische Modernisierungsprogramme beschleunigen die AESA-Beschaffung

Die AESA-Fähigkeit hat sich von wünschenswert zu obligatorisch für Vermögenswerte der nächsten Generation entwickelt. Die US Air Force setzte Northrop Grummans AN/TPS-80 G/ATOR ein und kombinierte fünf ältere Funktionen in einer Plattform.[1]"AN/TPS-80 G/ATOR-Programm," armyrecognition.com Europäische Staaten folgen, wobei das Vereinigte Königreich ein fortschrittliches Typhoon-Radar integriert und Estland Thales GM400α-Systeme beschafft. Die Beschaffungsgeschwindigkeit spiegelt die Erkenntnis wider, dass ältere mechanisch geschwenkte Radare keine Multi-Domain-Operationen unterstützen können. KI-gestützte Modi steigern den Missionswert weiter. Folglich behandeln Verteidigungsbehörden AESA nun als grundlegende Infrastruktur für netzwerkzentrierte Kriegsführung.

Nachfrage nach Multifunktions-4D-Lageklärungs-Radaren

Betreiber benötigen sofortige Azimut-, Elevations-, Entfernungs- und Doppler-Daten. Thales' NS200 bietet vollständige digitale Strahlformung bis zu 400 km und unterstützt gleichzeitig die Schwarmsicherung und Raketenführung.[2] "NS200 4D-Radar," thalesgroup.com Lockheed Martins Langstrecken-Diskriminierungsradar verfolgt Ziele über 2.000 km zur Abwehr ballistischer Raketen.[3]"Langstrecken-Diskriminierungsradar," lockheedmartin.com Das NextGen-Programm der zivilen Luftfahrt treibt ebenfalls die Nachfrage nach fortschrittlicher Überwachung voran. Die Konvergenz militärischer und ziviler Bedürfnisse senkt die Stückkosten. Die Fähigkeit, mehrere Missionen mit einer einzigen Apertur abzudecken, verändert die Designökonomie von Plattformen.

Geopolitisch spannungsbedingte Ausweitung der Verteidigungsbudgets

Regionale Krisenherde beschleunigen die Ausgaben. Japan erhöhte seine Verteidigungsmittel um 16 %, Deutschland um 28 % im Jahr 2024, und Israel steigerte die Ausgaben um 65 % infolge eines aktiven Konflikts. China installierte Gegenstealth-Radare auf Riffen im Südchinesischen Meer, was alliierte Investitionen auslöste. Die Interoperabilitätsanforderungen der NATO stärken die standardisierte AESA-Beschaffung. Hohe Ausgaben erzeugen positive Volumeneffekte, senken Systempreise und erweitern den Marktzugang.

Übergang zu GaN-Sende-/Empfangsmodulen zur Senkung der Lebenszykluskosten

GaN-Bauelemente liefern die doppelte Leistungsdichte von GaAs-Bauelementen und tolerieren gleichzeitig höhere Betriebstemperaturen. Raytheon lieferte im Mai 2025 das erste mit GaN ausgestattete AN/TPY-2-System an die Raketenabwehrbehörde (Missile Defense Agency).[4]"AN/TPY-2 GaN-Aufrüstung," raytheon.com Indiens Uttam-Radar weist dank GaN-Modulen eine Reichweitensteigerung von 25 % auf. Verbesserte Wärmeeffizienz erleichtert die Kühlung und ermöglicht kleinere Bauformen. Die kommerziellen Volumina im Bereich Kraftfahrzeugradar senken die Halbleiterkosten weiter, obwohl die Galliumversorgungsabhängigkeit von China ein strategisches Problem bleibt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Programm-Investitionskosten gegenüber Altsystemen | -1.8% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| ITAR- und Exportkontrollbeschränkungen | -1.2% | Märkte für Technologietransfer | Langfristig (≥ 4 Jahre) |

| Thermomanagementgrenzen dichter GaN-Arrays | -0.9% | Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Seltenerd-Lieferketteninstabilität für Sende-/Empfangsmodule | -0.7% | Von China abhängige Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Programm-Investitionskosten gegenüber Altsystemen

AESA-Aufrüstungen sind mit hohen Vorlaufkosten verbunden. Der Radarersatz beim B-52 hat die ursprünglichen Schätzungen überschritten und Zeitpläne verzögert. Northrop Grummans Vertrag über 121,5 Millionen USD zur Überholung von B-1-Antennen unterstreicht die Investitionsintensität. Komplexe Integrationsarbeiten an Strom-, Kühl- und Datenbus-Systemen treiben die Budgets in die Höhe. Kleinere Verteidigungsbehörden verschieben die Einführung, was einen zweigeteilten Markt aufrechterhält.

ITAR- und Exportkontrollbeschränkungen

US-Exportvorschriften klassifizieren elektronisch geschwenkte Array-Radare unter Kategorie XI. Lizenzen, technische Unterstützungsvereinbarungen und Compliance-Audits verlängern Projektzeitpläne und erhöhen Transaktionskosten. Verbündete haben bei der Wiederauffüllung von Vorräten in Krisenzeiten häufig mit Verzögerungen zu kämpfen. Beschränkungen öffnen Türen für Nicht-US-amerikanische Anbieter und könnten Technologiestandards über verschiedene Kriegsschauplätze hinweg fragmentieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: AESA-Dominanz treibt Innovation voran

Die AESA-Technologie erzielte im Jahr 2025 einen Umsatzanteil von 62,96 %, da verteilte Sende-/Empfangsmodule Einzelpunktausfälle eliminierten, während das Segment bis 2031 eine CAGR von 9,32 % verspricht. Der Markt für elektronisch geschwenkte Array-Radare profitiert davon, dass jedes Modul unabhängig skaliert, was eine schrittweise Leistungsminderung bei Kampfschäden ermöglicht. Passive elektronisch geschwenkte Arrays (PESA) bestehen weiterhin in kostenempfindlichen Bodenrollen, doch sinkende GaN-Bauelementpreise verengen die Kostenlücke. KI-gesteuerte Wellenformagilität vergrößert den Leistungsvorsprung von AESA weiter.

Die wachsende Nachfrage nach Resilienz gegen anspruchsvolle Störungen begünstigt AESA-Konfigurationen, die innerhalb von Mikrosekunden die Frequenz wechseln und Strahlen steuern können. Mit steigenden Volumina treiben Fertigungsökonomien die Stückpreise näher an PESA-Äquivalente heran und verändern die Beschaffungskalkulation. Softwaredefinierte Aktualisierungen verlängern die Betriebslebensdauer und beschleunigen Fähigkeitsupgrades. Infolgedessen wird die Marktgröße für elektronisch geschwenkte Array-Radare für AESA-Plattformen bis 2031 voraussichtlich 9,75 Milliarden USD erreichen und ihre Position als Basisarchitektur für luft-, see- und bodengestützte Systeme festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Marinewachstum übertrifft traditionelle Domänen

Landgestützte Systeme hielten im Jahr 2025 einen Anteil von 45,12 %, doch Marineinstallationen verzeichnen eine CAGR von 10,62 % – die höchste unter allen Plattformen. Neu gebaute Zerstörer, Fregatten und amphibische Schiffe integrieren SPY-6-, CERETRON- und GhostEye-Systeme und ersetzen mechanisch geschwenkte Arrays. Raytheons Vertrag über 1,18 Milliarden USD für die SPY-6-Serie verdeutlicht das Volumenpotenzial.

Der maritime Aufschwung spiegelt die Flottenmodernisierung im Indopazifik und den Bedarf an verteilter Raketenabwehrdeckung wider. An Land stützt die Nachfrage zur Abwehr unbemannter Luftfahrzeugsysteme den Bodensegmentabsatz, während Luftrüstungen für F-15EX und Gripen E robust bleiben. Weltraum- und Hochaltitudenpseudosatelliten tragen inkrementell zur Nachfrage bei, wenngleich von einer kleinen Basis aus. Insgesamt wird der Marktanteil für elektronisch geschwenkte Array-Radare für Marineplattformen bis 2031 voraussichtlich um vier Prozentpunkte steigen, da seegestützte Raketenabwehr zur Toppriorität wird.

Nach Einbauart: Nachrüstungsmarkt beschleunigt die Modernisierung

Werkseitige Lieferungen stellten 2025 68,23 % des Umsatzes dar, bedingt durch die Beschaffungspipelines für F-35, Type 26 und Constellation-Klasse. Die Nachrüstungsaktivität wächst jedoch schneller mit einer CAGR von 10,21 %, da Streitkräfte die Lebensdauer älterer Flotten verlängern. Die APG-79-Integration auf der F/A-18 und die SPY-6-Nachrüstung für Nimitz-Klasse-Träger verdeutlichen das Ausmaß.

Modulare Arrays und gemeinsame Backend-Prozessoren vereinfachen die Integration und reduzieren Ausfallzeiten. Digital-zu-Digital-Schnittstellen reduzieren die Verkabelung, während eingebettete Kühlplatten den Bedarf an Strukturmodifikationen verringern. Nachrüstung bietet daher nahezu neue Leistung ohne den Kapitalaufwand eines Plattformaustauschs und stärkt den Markt für elektronisch geschwenkte Array-Radare bis zur Mitte des Jahrzehnts.

Nach Frequenzband: Vielseitigkeit des C- und X-Bandes setzt sich durch

C- und X-Band-Einheiten generierten im Jahr 2025 55,02 % des Umsatzes. Sie werden wegen ihrer Multimissionsflexibilität und minimaler Regendämpfung geschätzt. Sie ermöglichen die Durchführung von Luft-zu-Luft- und Oberflächensuchaufgaben mit einer einzigen Apertur und optimieren die Nutzung der Oberdeck-Fläche.

Ku/Ka-Band-Arrays wachsen mit einer CAGR von 8,26 % auf der Grundlage hochauflösender Bildgebung und der Verfolgung kleiner Drohnen. Höhere Frequenzen verkürzen die Antennenlänge und ermöglichen mast- oder pod-montierte Lösungen auf platzeingeschränkten Plattformen. L- und S-Bänder bleiben für die Langstreckenfrühwarnung relevant. Insgesamt sollte die Marktgröße für elektronisch geschwenkte Array-Radare für Ku/Ka-Varianten bis 2031 2,17 Milliarden USD überschreiten, da sich die Proliferation taktischer unbemannter Luftfahrzeugsysteme fortsetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fähigkeiten zur elektronischen Kriegsführung nehmen rasant zu

Überwachung und Frühwarnung trugen im Jahr 2025 42,11 % zum Umsatz bei, doch Anwendungen der elektronischen Kriegsführung (EW) verzeichnen bis 2031 eine CAGR von 10,02 %. AESA ermöglicht gleichzeitigen Radar- und Störbetrieb, wobei jedes Modul unterschiedliche Frequenzen adressiert. Jane's berichtet, dass Multirollen-Arrays die Datenleitungen von Gegnern stören und gleichzeitig die Suchkapazität aufrechterhalten.

Feuerleit-Systeme übernehmen AESA zur Verbesserung der Zielabtast-Fähigkeit und unterstützen vernetzte Schützen. Die zivile Flugsicherung stellt auf digital vernetzte Systeme im Rahmen des FAA NextGen-Fahrplans um. Die wachsende EW-Nachfrage stellt sicher, dass der Markt für elektronisch geschwenkte Array-Radare trotz zyklischer Verteidigungsbudgets ein zweistelliges Wachstum aufrechterhält.

Nach Endnutzer: Einführung durch Behörden für innere Sicherheit beschleunigt sich

Militärische Organisationen machten im Jahr 2025 49,35 % des Umsatzes aus, doch Akteure im Bereich innere Sicherheit wuchsen am schnellsten mit einer CAGR von 9,05 %. Grenzbehörden setzen lückenfüllende Radare mit Drohnenintegration ein, um langsame, niedrig fliegende und kleine Bedrohungen zu bekämpfen.

Doppelverwendungsbeschaffung nutzt gemeinsame Logistik zwischen Verteidigungs- und Zivilbehörden und erleichtert die Budgetgenehmigung. Da Drohneneinbrüche zunehmen, beschaffen Küsten- und Betreiber kritischer Infrastrukturen kosteneffiziente AESA-Einheiten, wodurch der nicht-militärische Anteil der Branche der elektronisch geschwenkten Array-Radare jährlich steigt.

Nach Komponente: Digitale Verarbeitung treibt Innovation voran

Antennen- und Radom-Elemente generierten im Jahr 2025 38,41 % des Umsatzes. Die Nachfrage nach Hochdurchsatz-Prozessoren positioniert das DSP-Segment jedoch für eine CAGR von 8,14 %, was den KI-Einsatz widerspiegelt.

GaN-Sende-/Empfangsmodule bleiben ein zentrales Investitionsfeld. Lieferkettenlokalisierungsprojekte in den USA, Japan und Indien zielen auf Resilienz trotz Rohstoffbeschränkungen ab. Verbesserte Wärmeübergangsmaterialien und Direktflüssigkeitskühlung befinden sich in der Entwicklung, sodass der Markt für elektronisch geschwenkte Array-Radare an der Spitze der Halbleiterinnovation bleibt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,12 %, gestützt durch das weltweit größte Verteidigungsbudget und eine ausgereifte Industriebasis. Die mehrjährige Produktion von SPY-6- und TPY-4-Systemen untermauert die regionale Nachfrage, während KI-gestützte Aufrüstungen älterer Radare Aftermarket-Umsätze sichern. Kanadas NORAD-Modernisierung und mexikanische Grenzsicherheitsprogramme liefern ergänzende Aufträge. Kontinuierliche Investitionen in GaN-Fertigungskapazitäten positionieren die Region zur Sicherung der Exportwettbewerbsfähigkeit trotz wachsender globaler Rivalität.

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 9,61 % bis 2031. Chinas KJ-3000-AEW-Plattform und Phased-Array-Abdeckung auf aufgeschütteten Stützpunkten im Südchinesischen Meer veranlassen die Nachbarstaaten, ihre Beschaffung zu beschleunigen. Japans Transfer von FPS-3ME-Radaren an die Philippinen und die Mongolei demonstriert eine vertiefte Verteidigungskooperation. Indiens einheimisch entwickeltes Uttam-Radar zeigt Souveränitätsambitionen, während Hanwha Systems aus Südkorea FFX-III-Fregatten mit einheimischen GaN-Arrays ausrüstet. Diese kombinierten Initiativen stärken den Markt für elektronisch geschwenkte Array-Radare in der gesamten Region.

Europa wächst stetig weiter, da die integrierte Luft- und Raketenabwehrstrategie der NATO die Übernahme standardisierter AESA vorschreibt. HENSOLDTs Auftragsbestand von 6,929 Milliarden EUR (8,06 Milliarden USD) verdeutlicht das kontinentale Ausmaß. Das EISNET-Konsortium integriert Multisensordaten für eine Echtzeitführung und betont softwaredefinierte Interoperabilität. Beeinflusst durch den Ukraine-Konflikt priorisieren osteuropäische Staaten bodengestützte Luftverteidigungsradare, während britische Eurofighter-Aufrüstungen die luftgestützten Ausgaben verankern. Insgesamt hält die europäische Beschaffung den Marktanteil für elektronisch geschwenkte Array-Radare über den Prognosezeitraum hinweg über 25 %.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Lockheed Martin Corporation, Northrop Grumman Corporation und RTX Corporation halten gemeinsam einen bedeutenden Anteil am weltweiten Umsatz durch jahrzehntelange Portfolios und vertikal integrierte Forschungs- und Entwicklungspipelines. Raytheons Echtzeit-Algorithmen für kognitives Radar und die GaN-Fertigungskapazität bieten Wettbewerbsvorteile. Northrop Grumman nutzt bodengestützte Multimissionsarrays wie G/ATOR, während Lockheed Martin Langstrecken-Diskriminierungsfähigkeiten und Marinesysteme anbietet.

Regionale Akteure reifen rasch heran. HENSOLDT hält mit TRML-4D- und CERETRON-softwaredefinierten Architekturen einen Rekorauftragseingang aufrecht. Saab weitet die Giraffe-Produktion im Vereinigten Königreich aus, während ASELSAN und Hanwha Systems inländische Marineprogramme gewinnen. Partnerschaften wie Norwegens GhostEye-Kooperation mit Raytheon und Kongsberg verdeutlichen die Co-Entwicklung als Umgehungsstrategie für Exportkontrollen.

Neue Marktteilnehmer konzentrieren sich auf Software-First-Modelle und bieten modulare Backends zur Unterstützung von Wellenformen Dritter an. Eine solche Offenheit spricht Streitkräfte an, die eine souveräne Kontrolle über Aktualisierungen anstreben. Gleichzeitig lädt die Nachfrage nach Radaren zur Drohnenabwehr kleinere Unternehmen ein, kostengünstige digitale Strahlformlösungen einzusetzen und Überengineering zu vermeiden. Neue Beschaffungsmodelle, einschließlich Fähigkeit-als-Dienstleistung-Abonnements für Überwachungsschwerpunkte, diversifizieren den Markt für elektronisch geschwenkte Array-Radare weiter.

Marktführer im Bereich elektronisch geschwenkter Array-Radare

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

Leonardo S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Raytheon sicherte sich einen Vertrag über 647 Millionen USD für die SPY-6-Produktion und erweiterte damit die Raketenabwehrdeckung für US-Marineflotten.

- Mai 2025: Raytheon lieferte das erste GaN-basierte AN/TPY-2-Radar an die Raketenabwehrbehörde (Missile Defense Agency) und verbesserte damit die Reichweite der Raketenabwehr.

- April 2025: Lockheed Martin übergab im Rahmen des 3DELRR-Programms das erste TPY-4-Radar an die US Air Force.

- Februar 2025: L3Harris absolvierte den Erstflug des Viper Shield EW auf einem Block 70 F-16 zusammen mit dem APG-83-AESA-Radar.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für elektronisch abgetastete Radargeräte (ESA) als alle neuen aktiven oder passiven Radargeräte, deren Strahlen elektronisch über phasengesteuerte Antennenelemente in luft-, land-, see- und raumgestützten Plattformen sowie Pseudo-Satellitenplattformen in großer Höhe gelenkt werden. Nach Angaben von Mordor Intelligence beläuft sich der Marktwert im Basisjahr 2025 auf 10,29 Mrd. USD.

Ausschluss vom Umfang: Radargeräte mit mechanischer Abtastung, passive RF-Sensoren und reine Software-Upgrades, die keine neuen T/R-Module hinzufügen, bleiben von dieser Bewertung ausgeschlossen.

Überblick über die Segmentierung

- Nach Typ

- Aktives elektronisch geschwenktes Array (AESA)

- Passives elektronisch geschwenktes Array (PESA)

- Nach Plattform

- Luftgestützt

- Land

- Marine

- Weltraum und Hochaltitudenpseudosatelliten (HAPS)

- Nach Einbauart

- Werkseitige Einrüstung (Neubau)

- Nachrüstung/Aufrüstung

- Nach Frequenzband

- L- und S-Band

- C- und X-Band

- Ku/Ka-Band

- Nach Anwendung

- Überwachung/Frühwarnung

- Feuerleitung und Waffenführung

- Elektronische Kriegsführung und SIGINT

- Wetter- und Flugsicherungskontrolle

- Nach Endnutzer

- Streitkräfte

- Behörden für innere Sicherheit und Grenzschutz

- Kommerzielle Luftfahrt und Flugsicherung

- Nach Komponente

- Sende-/Empfangsmodul

- Digitaler Signalprozessor

- Antennenappertur und Radom

- Sonstige Komponenten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Das Team von Mordor befragte Beschaffungsbeamte in Nordamerika, Radarintegratoren in Europa und Komponentenlieferanten im asiatisch-pazifischen Raum. In diesen Gesprächen wurden die Annahmen über den Plattformmix, die durchschnittlichen Verkaufspreise, die erwarteten Nachrüstungszyklen und die kurzfristigen Auftragsbestände validiert, so dass wir das Vertrauen in das Modell dort stärken konnten, wo sich die öffentlichen Daten als dünn erwiesen.

Desk Research

Die Analysten von Mordor begannen mit der Kartierung von Open-Source-Verteidigungsbudgets, Berichten von Handelsverbänden wie SIPRI, Eurocontrol-Verkehrsdaten für den zivilen Luftraum und Zollversandaufzeichnungen, die die Ströme von GaN-T/R-Modulen aufzeigen. Wir haben dann Trendsignale aus von Fachleuten geprüften IEEE-Radarzeitschriften, von Questel verfolgten Patentanmeldungen und von der U.S. Federal Communications Commission herausgegebenen Listen sicherheitszertifizierter Komponenten abgeleitet. Finanzielle Benchmarks von D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva verdeutlichten die Produktionsläufe und Vertragslieferungen auf Unternehmensebene. Viele andere glaubwürdige Veröffentlichungen und Datensätze wurden herangezogen, um die Beweise zu überprüfen, zu verdeutlichen und zu ergänzen.

Marktgrößenbestimmung und -prognose

Zunächst wurde eine Top-Down-Konstruktion erstellt, die auf den Gesamtbeträgen der Verteidigungsmittel für 2024, den Zählungen der Handelsflotte und den aufgezeichneten Radarimportwerten basiert. Lieferanten-Roll-ups und stichprobenartige Überprüfungen von Stückpreisen und Volumen bildeten das Bottom-up-Overlay, das um Dual-Use-Verkäufe und klassifizierte Programme bereinigt wurde. Zu den wichtigsten Treibern des Modells gehören: (1) die jährlichen Verteidigungsausgaben pro Region, (2) der Anteil neuer Kampfflugzeuge, die mit AESA ausgerüstet sind, (3) die Produktion von Galliumnitrid-Wafern, (4) Indizes für die Bedrohung durch Raketen, die sich auf die Aufrüstung von Überwachungsbereichen auswirken, und (5) das durchschnittliche Nachrüstungsalter von PESA-Altgeräten. Die Prognosen verwenden multivariate Regressionen mit Verteidigungsausgaben, Flottenwachstum und Halbleiterkapazität als Prädiktoren, während die Szenarioanalyse plötzliche Embargo- oder Konfliktschocks behandelt. Datenlücken in der Lieferantenebene werden durch analoge Benchmarks von ähnlichen Plattformen überbrückt und durch Primärquellen bestätigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Versandprotokollen und historischen ASP-Kurven abgeglichen, woraufhin leitende Analysten Anomalien überprüfen. Die Berichte werden jedes Jahr aktualisiert, und wir veranlassen zwischenzeitliche Aktualisierungen, wenn ein wichtiger Vertrag, eine Vorschrift oder ein geopolitisches Ereignis die Nachfragekurve verändert. Eine abschließende Sinnesprüfung wird kurz vor der Auslieferung an den Kunden durchgeführt.

Warum Mordors Electronically Scanned Array Radar Baseline zuverlässig bleibt

Die veröffentlichten Schätzungen weichen oft voneinander ab; Umfang, Preisannahmen und Aktualisierungszeitpunkt bestimmen die meisten Abweichungen.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören, ob zivile Wetterradare gebündelt werden, die Behandlung von Nachrüstungsarbeiten, das gewählte Währungsjahr und die Frage, ob künftige Softwareeinnahmen für mehrere Missionen im Voraus berechnet werden. Die disziplinierte Segmentierung von Mordor, die jährliche Aktualisierung und die zweischichtige Modellierung sorgen für eine ausgewogene und reproduzierbare Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 10,29 B (2025) | Mordor Intelligence | - |

| USD 10,99 B (2025) | Globale Unternehmensberatung A | Umfasst weitere Kategorien des digitalen Radars und zählt angekündigte, aber nicht finanzierte Programme |

| USD 10,03 B (2024) | Industriezeitschrift B | Verwendet Listenpreise ohne Nachrüstungsrabatte und schließt weltraumgestützte Plattformen aus |

| USD 8,70 B (2025) | Regional Market Tracker C | Lässt die kommerzielle ATC-Nachfrage aus und wendet eine konservative ASP-Deflationierung an |

Zusammenfassend lässt sich sagen, dass der strenge Umfang, die transparenten Variablen und die häufigen Validierungsschritte, die oben beschrieben wurden, sicherstellen, dass Mordor Intelligence einen zuverlässigen, entscheidungsbereiten Ausgangspunkt für die Interessengruppen bietet, die die Möglichkeiten des ESA-Radars bewerten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronisch geschwenkte Array-Radare?

Der Markt wird im Jahr 2026 auf 11,02 Milliarden USD geschätzt und soll bis 2031 auf 15,48 Milliarden USD wachsen, bei einer CAGR von 7,05 %.

Welches Plattformsegment wird am schnellsten wachsen?

Marineplattformen führen das Wachstum mit einer CAGR von 10,62 % bis 2031 an, angetrieben durch Flottenmodernisierung und Investitionen in die seegestützte Raketenabwehr.

Warum ist die GaN-Technologie für AESA-Radare wichtig?

GaN-Sende-/Empfangsmodule bieten die doppelte Leistungsdichte von GaAs-Modulen, einen geringeren Kühlbedarf und eine längere Betriebslebensdauer, was zusammengenommen die Lebenszykluskosten senkt und die Leistung verbessert.

Wie bedeutsam ist der asiatisch-pazifische Raum für das künftige Wachstum?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 9,61 % dank anhaltender chinesischer, japanischer und indischer Beschaffung sowie regionaler Partnerschaftsprogramme.

Welche Rolle spielt künstliche Intelligenz bei Radaren der nächsten Generation?

KI ermöglicht Echtzeit-Strahlformung, Bedrohungspriorisierung und adaptive Wellenformen, steigert die Resilienz gegen komplexe Störangriffe und reduziert die Arbeitsbelastung der Bediener.

Wie beeinflussen Exportkontrollvorschriften den internationalen Vertrieb?

ITAR und andere Exportbestimmungen verlängern die Genehmigungszeiträume und schränken den Technologietransfer ein, was einige Länder dazu veranlasst, bei Nicht-US-amerikanischen Anbietern zu beschaffen oder einheimische Lösungen zu entwickeln.

Seite zuletzt aktualisiert am: