Marktgröße und Marktanteil für Flugzeugsitz-Betätigungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2030) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugsitz-Betätigungssysteme von Mordor Intelligence

Marktanalyse

Die Marktgröße für Flugzeugsitz-Betätigungssysteme wird im Jahr 2025 auf 0,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,08 Milliarden USD erreichen, bei einer CAGR von 8,56 % während des Prognosezeitraums. Airlines beschleunigten Nachrüstungen in der Premium-Kabine, OEMs standardisierten elektromechanische Plattformen, und Zulieferer führten datenreiche Sitzbewegungs-Lösungen ein, was die Nachfrage gemeinsam ankurbelte. Nordamerika führte mit einem Anteil von 43,77 % im Jahr 2024 dank seiner tiefen Luft- und Raumfahrt-Lieferbasis, während der asiatisch-pazifische Raum am schnellsten wuchs, da die Flottenmodernisierung und der Ausbau des Langstreckennetzes an Fahrt gewannen. Rotationsmechanismen dominierten das Volumen, aber Hybrid-Dual-Motion-Einheiten stiegen rasch an, was den Passagierwunsch nach Liegeflat-Komfort widerspiegelt. Die Konsolidierung des Sektors verschärfte den Wettbewerb; gleichzeitig erhöhten strenge DO-160-Tests und Engpässe in der Lieferkette die Einstiegshürden für neue Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

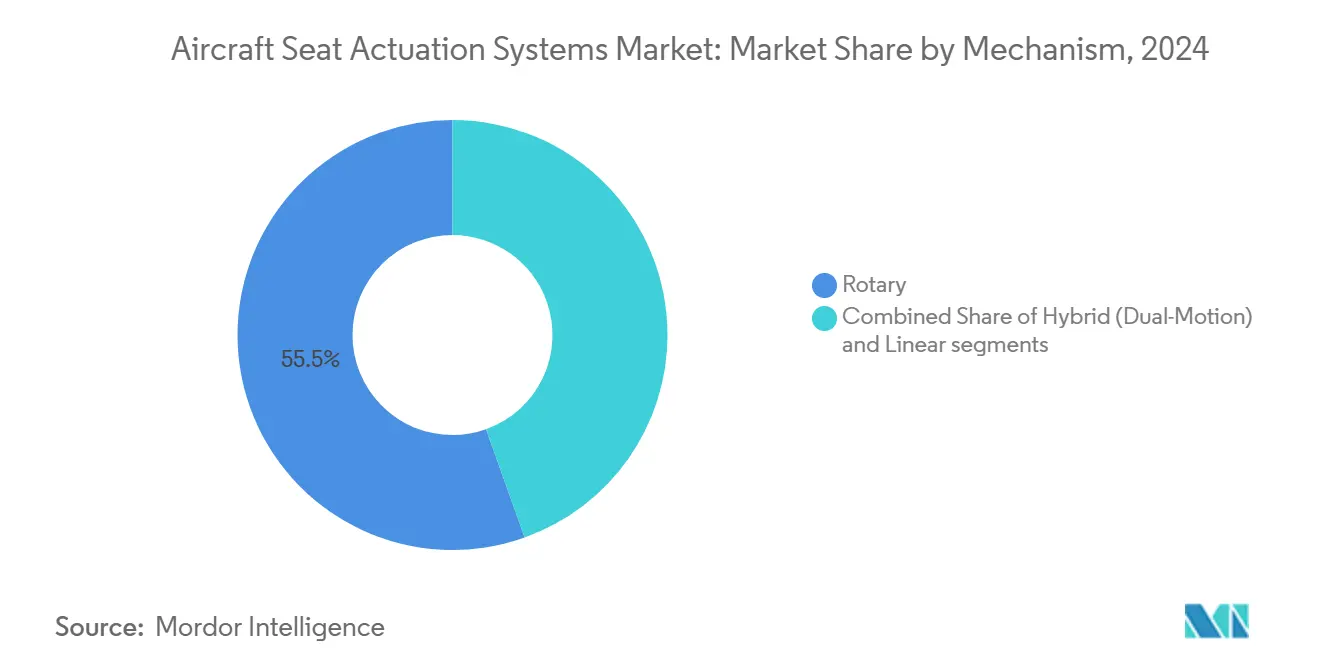

- Nach Mechanismus hielten Rotationslösungen im Jahr 2024 einen Marktanteil von 55,45 % am Markt für Flugzeugsitz-Betätigungssysteme; Hybrid-Dual-Motion-Einheiten entwickeln sich bis 2030 mit einer CAGR von 7,34 %.

- Nach Flugzeugtyp erzielten Schmalrumpfplattformen im Jahr 2024 einen Umsatzanteil von 47,39 %, während für Hubschrauber bis 2030 eine CAGR von 9,23 % prognostiziert wird.

- Nach Sitzklasse entfiel im Jahr 2024 ein Anteil von 41,76 % am Markt für Flugzeugsitz-Betätigungssysteme auf die Economy-Klasse; die Erste Klasse soll zwischen 2025 und 2030 mit einer CAGR von 8,78 % wachsen.

- Nach Endnutzer führten Linefit-Anwendungen den Markt für Flugzeugsitz-Betätigungssysteme an und machten 2024 55,68 % der Marktgröße aus; die Retrofit-Nachfrage soll bis 2030 mit einer CAGR von 9,12 % wachsen.

- Nach Komponente trugen Aktuatormotoren im Jahr 2024 50,24 % zum Marktanteil für Flugzeugsitz-Betätigungssysteme bei; Getriebe- und Schraubeneinheiten sind für ein CAGR-Wachstum von 7,45 % bis 2030 positioniert.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 43,77 %, während der asiatisch-pazifische Raum bis 2030 das schnellste Wachstum mit einer CAGR von 9,12 % verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für Flugzeugsitz-Betätigungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Nachrüstungen in der Premium-Economy- und Business-Class | +1.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg elektromechanischer Aktuatoren als Ersatz für hydraulische Einheiten | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| OEM-Fokus auf Plattformen für "Mehr-Elektrische Flugzeuge" | +1.0% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Intelligente Sitz-IoT-Sensoren zur Ermöglichung vorausschauender Wartung | +0.9% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen an Innenräume für urbane Luftmobilität (UAM) und eVTOL | +0.8% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für recycelbare Aktuatormaterialien | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nachrüstungen in der Premium-Economy- und Business-Class

Airlines verschieben Neubestellungen, streben aber dennoch nach Umsatzsteigerungen, sodass Nachrüstprogramme florieren. Die Entscheidung von LATAM Airlines im Jahr 2024, RECARO R7 Mini-Suiten auf B787-Flugzeugen zu installieren, ist typisch für einen Wandel hin zu Liegeflat-Komfort, der höhere Tarife ermöglicht.[1]AviTrader, "LATAM Airlines rüstet Boeing-787-Flotte mit RECARO's Premium-R7-Mini-Suiten nach," avitrader.com Hybrid-Dual-Motion-Systeme vereinfachen die Installation und ermöglichen den vollständigen Liegeflat-Übergang, indem sie Rotations- und Linearbewegungen in einem kompakten Gehäuse vereinen. Nachrüstprojekte profitieren auch von kürzeren Ausfallzeiten, da elektromechanische Leitungen keine hydraulischen Rohrleitungen benötigen. Fluggesellschaften im asiatisch-pazifischen Raum konkurrieren direkt mit Golfrivalen, was eine lebhafte Nachfrage nach fortschrittlicher Sitzbewegung antreibt und den Markt für Flugzeugsitz-Betätigungssysteme in Richtung intelligenter, mehrachsiger Produkte drängt.

Anstieg elektromechanischer Aktuatoren als Ersatz für hydraulische Einheiten

Die Mehr-Elektrische-Flugzeug-Architektur ist nun Standard bei neuen Großraumflugzeugen der nächsten Generation, wobei B787 und A350 Einsparungen von bis zu 15 % beim Leergewicht durch vollständig elektrische Sitzsysteme demonstrieren.[2]Honeywell, "Vorteile elektromechanischer Betätigung," honeywell.com Die Eliminierung von Hydraulikflüssigkeit reduziert das Brandrisiko und den Wartungsaufwand, während drehmomentdichte bürstenlose Motoren sanfte, geräuscharme Übergänge ermöglichen. Digitale Regelkreise integrieren sich auch in Kabinenmanagement-Netzwerke, sodass Airlines bevorzugte Positionen für Vielfliegerkunden vorprogrammieren können. Zulieferer, die hochdrehmomentstarke Motoren und robuste Leistungssteuereinheiten qualifizieren können, positionieren sich für dauerhafte Marktanteilsgewinne im Markt für Flugzeugsitz-Betätigungssysteme.

OEM-Fokus auf Plattformen für "Mehr-Elektrische Flugzeuge"

OEMs erweitern die elektrische Designphilosophie über Flugsteuerungen hinaus auf Kabinenbewegungen. Zentrale Stromverteilung reduziert Verdrahtungsduplikationen und erleichtert die Zertifizierung, da die typische Architektur über Sitzreihen hinweg angewendet wird.[3]Honeywell, "Anthem Cockpit-Lösungen," honeywell.com Airbus und Boeing arbeiten frühzeitig mit Betätigungsspezialisten im Rahmen des Flugzeugdesigns zusammen und sichern sich langfristige Liefervereinbarungen. Da die ICAO-Emissionsgrenzwerte strenger werden, schätzen Airlines jedes eingesparte Kilogramm; elektrische Sitzbewegung trägt durch leichtere Kabelbäume und den Wegfall von Hydraulikreservoirs zur Gewichtsreduzierung bei und beschleunigt den Markt für Flugzeugsitz-Betätigungssysteme weiter.

Intelligente Sitz-IoT-Sensoren zur Ermöglichung vorausschauender Wartung

In Sitzantrieben eingebettete Sensoren erfassen Last-, Vibrations- und Thermaldaten und übertragen diese über sichere Gateways an Cloud-Dashboards der Airlines. Die Carat-Sitzbewegungs-Plattform von Astronics überträgt Telemetriedaten, die Verschleißtrends vor einem Ausfall erkennen und ungeplante Wartungsereignisse um bis zu 30 % reduzieren.[4]Honeywell, "Anthem Cockpit-Lösungen," honeywell.com Predictive Analytics stimmt die Ersatzteilbevorratung mit der Echtzeit-Nutzung ab und senkt die Lagerkosten. Regulierungsbehörden schreiben die Cybersicherheitshärtung gemäß DO-160 vor, und Anbieter, die Datenwissenschaft mit Avionik-Compliance verbinden, haben einen Vorteil im wachsenden Markt für Flugzeugsitz-Betätigungssysteme.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zertifizierungs- und DO-160-Qualifizierungskosten | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Konsolidierung der Lieferkette und lange Vorlaufzeiten | -0.7% | Global, akute Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Neue Brandschutzvorschriften für Sitz-Elektronikgehäuse | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung von ULCC zu Festschalen-Schlanksitzen (nicht verstellbar) | -0.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zertifizierungs- und DO-160-Qualifizierungskosten

Eine vollständige DO-160-Umweltqualifizierung kann pro Produktvariante 2 Millionen USD übersteigen und den Markteinführungsplänen zwei Jahre hinzufügen, was Neueinsteiger hemmt. Brandschutzänderungen verpflichten nun zu strengeren Flammen- und Rauchtests für Motorsteuerungen, was die Kosten erhöht. Etablierte Anbieter mit eigenen Labors und Prüfständen amortisieren die Ausgaben über breite Portfolios. Im Gegensatz dazu suchen Start-ups häufig Joint Ventures oder scheiden aus, was die Macht unter den fünf größten Anbietern im Markt für Flugzeugsitz-Betätigungssysteme konzentriert.

Konsolidierung der Lieferkette und lange Vorlaufzeiten

Die Nachwirkungen der Pandemie und geopolitische Spannungen hinterließen nur eine kleine Gruppe von DO-178/DO-254-qualifizierten Motorenherstellern und Leiterplattenfertigern. Das GAO verzeichnete im Jahr 2024 Vorlaufzeiten für Sitzaktuatoren von bis zu 18 Monaten, doppelt so lang wie vor der Pandemie. Airlines sichern sich durch den Abschluss mehrjähriger Servicevereinbarungen ab, die Kapazitäten binden und Späteinsteiger verdrängen. Materialengpässe bei Seltenerdmagneten gefährden die Termintreue und zwingen Integratoren, auf Ersatzlegierungen umzusteigen, die dennoch die Drehmomentzieldichte erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mechanismus: Rotationssysteme treiben die aktuelle Nachfrage

Rotationsantriebe erzielten 2024 einen Umsatzanteil von 55,45 %, da ihre unkomplizierte Getriebeauslegung für dicht bestückte Economy-Reihen geeignet ist. Die Marktgröße für Flugzeugsitz-Betätigungssysteme für Rotationslösungen soll bis 2030 590,2 Milliarden USD erreichen und mit einer CAGR von 7,10 % wachsen. Hybrid-Dual-Motion-Einheiten verzeichnen jedoch die schnellste Entwicklung, da Liegeflat-Programme eine nahtlose Neige-, Beinstützen- und Lendenwirbelstützenfunktion aus einem Gehäuse erfordern. Airlines schätzen weniger Teile und eine schnellere Installation, was die Ausfallzeiten reduziert und Premium-Jets in der Luft hält. Zulieferer integrieren intelligente Encoder und geräuscharme Schrauben, um den akustischen Fußabdruck in der Kabine zu reduzieren und den Markenruf zu stärken.

Nach Flugzeugtyp: Dominanz von Schmalrumpfflugzeugen mit Hubschrauberwachstum

Eingangsflugzeuge machten 2024 47,39 % des Umsatzes aus, angetrieben durch die umfangreiche Produktion von B737 und A320. Der Marktanteil für Flugzeugsitz-Betätigungssysteme bei Schmalrumpfflugzeugen profitiert von verdichteten Layouts, die die Anzahl der Aktuatoreinheiten pro Rumpf vervielfachen. Hubschrauber erzielen bescheidene Stückzahlen, aber eine starke CAGR von 9,23 %, insbesondere da Offshore-Energieunternehmen ältere Drehflügler mit ergonomischen Sitzen nachrüsten, um die Ermüdung der Besatzung zu reduzieren. Vibrationssichere Designs und kompakte Abmessungen treiben die Forschung und Entwicklung in dieser Nische voran und deuten auf einen Technologietransfer in UAM-Kabinen hin.

Nach Sitzklasse: Economy-Volumen trifft auf Premium-Innovation

Economy-Reihen behielten einen Anteil von 41,76 %, doch Ultra-Low-Cost-Modelle bevorzugen Festschalendesigns, die motorisierte Neigefunktionen ausschließen. Im Gegensatz dazu treibt die Erste Klasse technische Grenzen voran; die Marktgröße für Flugzeugsitz-Betätigungssysteme in diesem Segment soll mit einer CAGR von 8,78 % wachsen, da Golffluggesellschaften geschlossene Suiten mit individuellen Privatsphäre-Türen einführen. Diese Sitze benötigen hochdrehmomentstarke Motoren, geräuscharme Lager und fehlertolerante Steuerungen, die mit Passagierservice-Schnittstellen verbunden sind. OEMs übertragen die hier gewonnenen Erkenntnisse auf die Premium-Economy-Klasse und heben die Reisenderwartungen in allen Kabinen an.

Nach Endnutzer: Retrofit-Dynamik beschleunigt sich

OEM-Lieferungen erfassten 2024 noch 55,68 % des Wertes, doch Nachrüstprojekte übertreffen mit einer CAGR von 9,12 % bis 2030, da Auftragsrückstände neue Flugzeuge verzögern. Airlines wandeln ältere Jets in hochrentable Premium-Kabinen um, oft während schwerer Wartungschecks, was die Amortisationszyklen verkürzt. Anbieter, die Sitzdesign, STC-Engineering und Vor-Ort-Installation bündeln, erzielen einen größeren Anteil am Gesamtbudget im Markt für Flugzeugsitz-Betätigungssysteme.

Nach Komponente: Motoren bleiben zentral, Getriebeeinheiten steigen auf

Motoren hatten 2024 einen Anteil von 50,24 %, da jede Betätigungskette mit dichten, effizienten Drehmomentmaschinen beginnt. Getriebe- und Schraubensysteme stiegen am schnellsten, da mehrachsige Sitze eine präzise Translation unter schweren Lasten erfordern. Integrierte Pakete verbinden Motor, Getriebe, Leiterplatte, Kabelbaum und Sensoren in versiegelten Einheiten, reduzieren die Verdrahtung und erleichtern die Wartung.

Geografische Analyse

Nordamerika hielt 2024 einen Anteil von 43,77 % dank eines tiefen Luft- und Raumfahrt-Ökosystems, das sich um Seattle, Wichita, Montréal und Phoenix konzentriert. FAA-Zertifizierungsnormen setzen oft globale Präzedenzfälle und helfen regionalen Zulieferern, bewährte Lösungen zu exportieren.

Der asiatisch-pazifische Raum wird den größten Nettowert hinzufügen und bis 2030 mit einer CAGR von 9,12 % wachsen, da China und Indien Rekordmengen an Flugzeugen in Dienst stellen und Zweigangflugzeuge für den Premium-Service nachrüsten. Lokale Regulierungsbehörden fördern die einheimische Beschaffung und setzen multinationale Unternehmen unter Druck, Partnerschaften einzugehen oder zu lokalisieren.

Europa hält einen stabilen Anteil, der durch Airbus-Montagelinien verankert ist; EU-Green-Deal-Vorschriften belohnen leichtere elektromechanische Systeme aus recycelbaren Legierungen. Fluggesellschaften im Nahen Osten setzen aufsehenerregende Erste-Klasse-Suiten ein und kristallisieren die Nachfrage nach modernster Bewegungstechnologie, während Afrika beginnt, Flotten mit modernen Kabinen zu erneuern, um den Tourismusaufschwung zu nutzen.

Wettbewerbslandschaft

Innovation und Partnerschaften treiben zukünftigen Erfolg

Der Erfolg im globalen Markt für Flugzeugbetätigungssysteme hängt zunehmend von der Fähigkeit der Hersteller ab, innovative Lösungen zu entwickeln, die aufkommende Branchentrends, insbesondere in den Bereichen Elektrifizierung und Gewichtsreduzierung, adressieren. Etablierte Akteure müssen ihre Forschungs- und Entwicklungskapazitäten stärken und gleichzeitig enge Beziehungen zu Flugzeugherstellern pflegen, um sich ändernde Anforderungen zu antizipieren und darauf zu reagieren. Die Fähigkeit, integrierte Lösungen anzubieten, die mechanische Zuverlässigkeit mit fortschrittlichen elektronischen Steuerungen verbinden, wird zunehmend wichtiger, ebenso wie die Kapazität, umfassende Aftermarket-Support- und Wartungsdienstleistungen zu erbringen.

Die Spezialisierung auf bestimmte Flugzeugkategorien oder regionale Märkte stellt eine tragfähige Strategie für Wettbewerber dar, die Marktanteile gewinnen möchten. Erfolgsfaktoren umfassen die Entwicklung proprietärer Technologien, die signifikante Vorteile in Bezug auf Gewicht, Zuverlässigkeit oder Wartungskosten bieten. Die relativ konzentrierte Natur des Kundenstamms, bestehend aus großen Flugzeugherstellern und Airlines, erfordert den Aufbau starker Beziehungen und die Etablierung von Glaubwürdigkeit durch Zertifizierungen und nachgewiesene Leistung. Während das Substitutionsrisiko aufgrund der spezialisierten Natur von Flugzeugsitz-Betätigungssystemen gering bleibt, müssen Hersteller regulatorischen Änderungen, insbesondere in Bezug auf Sicherheitsstandards und Umweltanforderungen, voraus sein.

Marktführer der Branche für Flugzeugsitz-Betätigungssysteme

Safran SA

Collins Aerospace (RTX Corporation)

Astronics Corporation

Crane Aerospace & Electronics (Crane Company)

ITT Enidine Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Safran schloss die Übernahme der Flugsteuerungs- und Betätigungsoperationen von Collins Aerospace ab, die kritische Systeme für zivile und militärische Flugzeuge und Hubschrauber sind.

- April 2025: Collins Aerospace stellte innovative Aftermarket-Sitzlösungen vor, die darauf ausgelegt sind, das Flugerlebnis mit seinen Pinnacle-Hauptkabinensitzen zu verbessern.

- März 2025: Auf der ProMat 2025 präsentierten die Marken Enidine und Compact von ITT Inc. ihre zuverlässigen Bewegungssteuerungslösungen und aktualisierte Produktanpassungssoftware.

- Dezember 2024: Woodward unterzeichnete eine endgültige Vereinbarung zur Übernahme des elektromechanischen Betätigungsgeschäfts von Safran Electronics & Defense, das Betriebe in den USA, Mexiko und Kanada hat.

Berichtsumfang des globalen Markts für Flugzeugsitz-Betätigungssysteme

Sitz-Betätigungssysteme an Bord von Flugzeugen ermöglichen es den Passagieren, ihre Sitzposition entsprechend ihrem Komfortniveau anzupassen. Verschiedene mechanische und elektromechanische Aktuatoren ermöglichen es dem Sitz, sich je nach den Anforderungen der Passagiere zwischen verschiedenen Sitzpositionen anzupassen. Der Markt für Flugzeugsitz-Betätigungssysteme ist nach Mechanismus in Linear und Rotary segmentiert. Der Markt ist auch nach Flugzeugtyp in Starrflügelflugzeuge und Hubschrauber segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt in den wichtigsten Ländern der verschiedenen Regionen ab. Die Marktgrößen und Prognosen wurden in Wert (Millionen USD) angegeben.

| Linear |

| Rotary |

| Hybrid (Dual-Motion) |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalverkehrsflugzeuge |

| Hubschrauber |

| Erste Klasse |

| Business Class |

| Premium-Economy |

| Economy |

| OEM-Linefit |

| Retrofit/Aftermarket |

| Aktuatormotor |

| Getriebe- und Schraubeneinheit |

| Steuerelektronik (Leistungssteuereinheit) |

| Kabelbaum und Sensoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Mechanismus | Linear | ||

| Rotary | |||

| Hybrid (Dual-Motion) | |||

| Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalverkehrsflugzeuge | |||

| Hubschrauber | |||

| Sitzklasse | Erste Klasse | ||

| Business Class | |||

| Premium-Economy | |||

| Economy | |||

| Endnutzer | OEM-Linefit | ||

| Retrofit/Aftermarket | |||

| Komponente | Aktuatormotor | ||

| Getriebe- und Schraubeneinheit | |||

| Steuerelektronik (Leistungssteuereinheit) | |||

| Kabelbaum und Sensoren | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugsitz-Betätigungssysteme im Jahr 2025?

Die Marktgröße für Flugzeugsitz-Betätigungssysteme wird im Jahr 2025 auf 0,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,08 Milliarden USD erreichen, bei einer CAGR von 8,56 %.

Welche Region führt die Nachfrage nach Sitz-Betätigungstechnologie an?

Nordamerika hielt 2024 einen Marktanteil von 43,77 % aufgrund seiner dichten Luft- und Raumfahrtfertigungsbasis und der frühen Technologieadoption.

Warum priorisieren Airlines derzeit Nachrüstprogramme?

Nachrüstprojekte liefern schnellere Umsatzgewinne als Neuflugzeugkäufe inmitten von Lieferkettenengpässen und ermöglichen es Fluggesellschaften, Premium-Services schnell einzuführen.

Was treibt den Wandel von hydraulischen zu elektromechanischen Aktuatoren?

Elektromechanische Einheiten reduzieren das Gewicht, eliminieren die Hydraulikflüssigkeitswartung und lassen sich problemlos in digitale Kabinensysteme integrieren, was Zuverlässigkeit und Kraftstoffeffizienz verbessert.

Wie streng sind die Zertifizierungshürden für neue Anbieter von Sitz-Betätigungssystemen?

Die DO-160-Qualifizierung kann pro Variante über 2 Millionen USD kosten und bis zu zwei Jahre dauern, was etablierte Anbieter mit eigenen Prüfeinrichtungen begünstigt.

Seite zuletzt aktualisiert am: