Marktgröße und Marktanteil für Passagier-Notfall-Sauerstoffversorgungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Passagier-Notfall-Sauerstoffversorgungssysteme von Mordor Intelligence

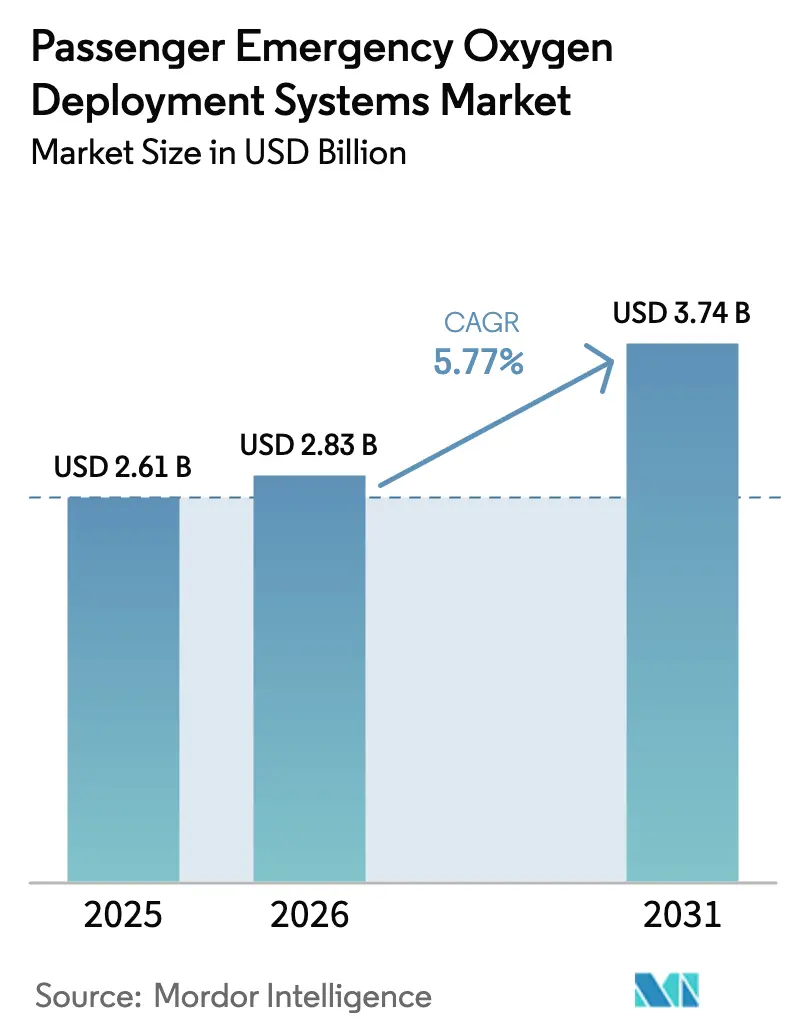

Die Marktgröße für Passagier-Notfall-Sauerstoffversorgungssysteme wird voraussichtlich von 2,61 Milliarden USD im Jahr 2025 auf 2,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,74 Milliarden USD erreichen, bei einer CAGR von 5,77 % über den Zeitraum 2026–2031. Das Marktwachstum wird in erster Linie durch Flottenexpansion, regulatorische Compliance und Nachrüstungszyklen angetrieben, weniger durch bedeutende Produktinnovationen. Fluggesellschaften konzentrieren sich auf gewichtssparende Abgabemodule, wie z. B. Pulsbedarfsregler, um Treibstoffkosten zu senken, obwohl die meisten Kabinen weiterhin herkömmliche chemische Generatoren verwenden. Strengere FAA- und EASA-Vorschriften verkürzen die Austauschintervalle, während nordamerikanische und europäische Fluggesellschaften daran arbeiten, die Einsatzregeln im Einklang mit den sich weiterentwickelnden Zapfluft- und Cybersicherheitsstandards zu aktualisieren. Gleichzeitig treibt die rasche Erweiterung der Flugzeugflotte in der Region Asien-Pazifik hohe Erstausrüstungsvolumina an, die voraussichtlich die Nachfrage im Aftermarket über Jahre hinaus aufrechterhalten werden. Unterdessen schränken ungelöste Probleme mit den bordeigenen Sauerstofferzeugungssystemen (OBOGS) des Militärs die Einführung der Druckwechseladsorptionstechnologie im kommerziellen Sektor weiterhin ein und sichern damit die Dominanz chemischer Sauerstoffsysteme im installierten Bestand.

Wichtigste Erkenntnisse des Berichts

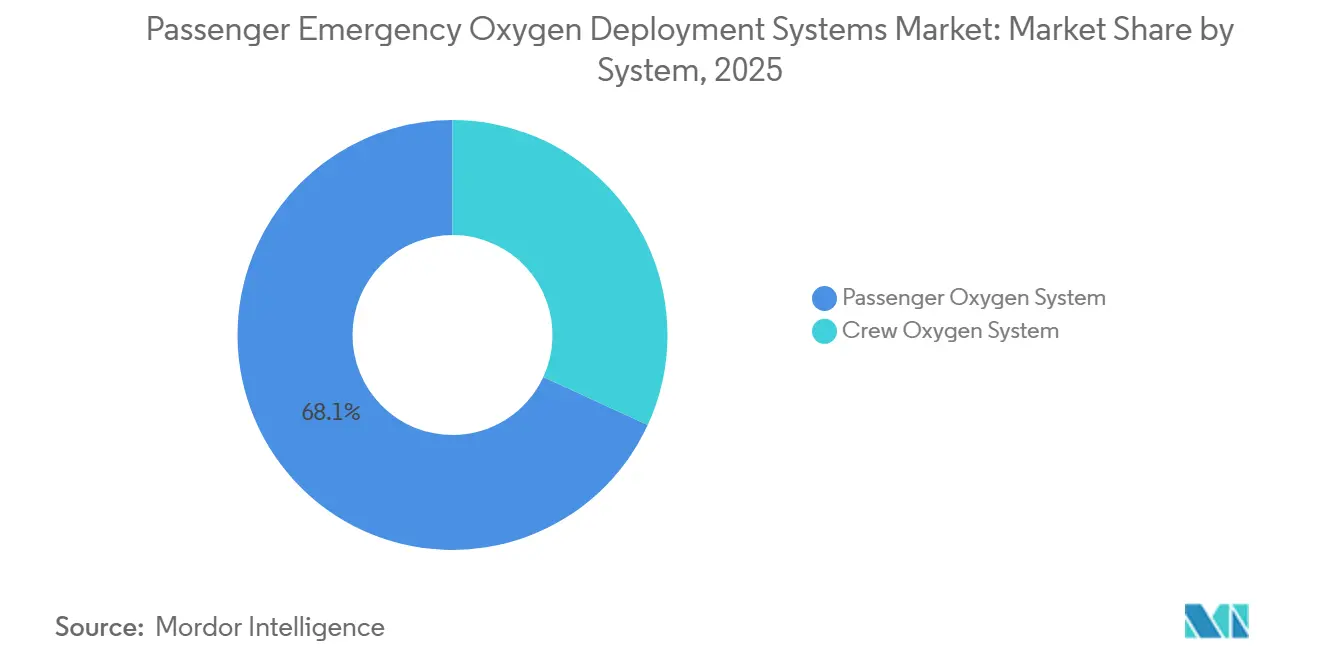

- Nach System entfiel auf Passagiersauerstoff im Jahr 2025 ein Marktanteil von 68,12 % am Markt für Passagier-Notfall-Sauerstoffversorgungssysteme, während Besatzungssauerstoff von 2026 bis 2031 die höchste Wachstumsrate von 6,02 % verzeichnen soll.

- Nach Flugzeugtyp entfielen auf kommerzielle Plattformen im Jahr 2025 74,35 % des Umsatzanteils; die allgemeine Luftfahrt soll bis 2031 mit einer CAGR von 6,24 % wachsen.

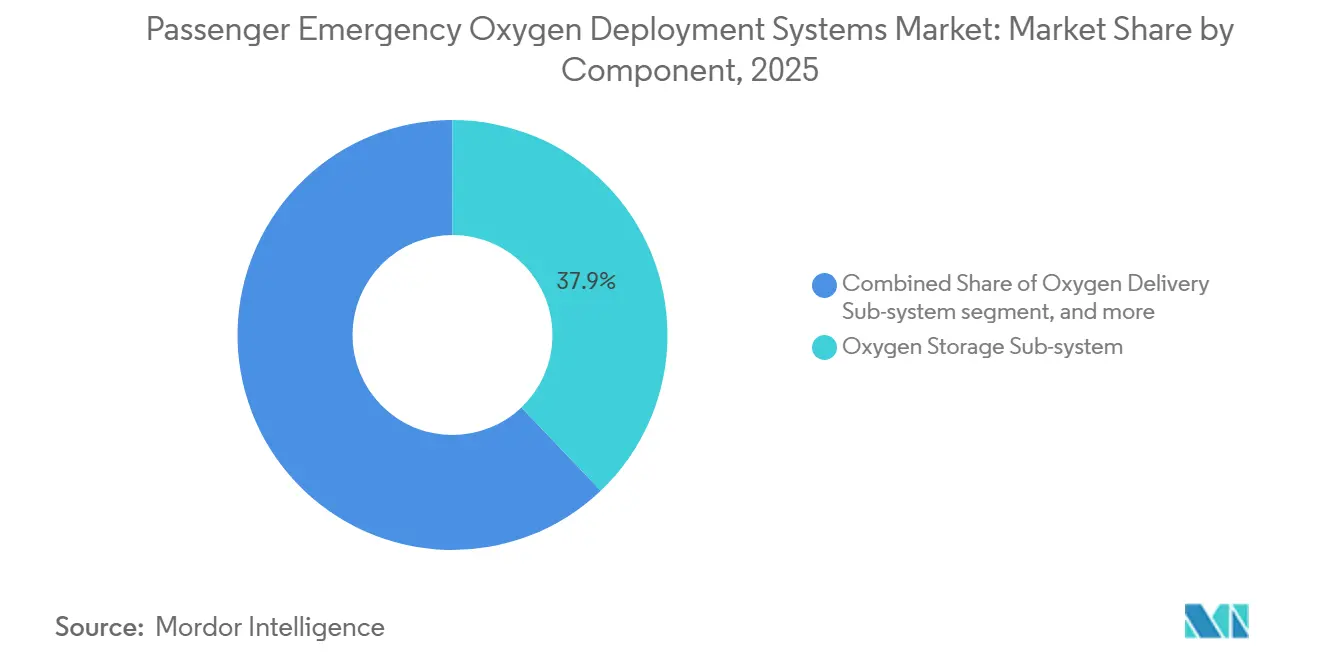

- Nach Komponente entfielen auf Sauerstoffspeichersubsysteme 37,89 % des Umsatzes im Jahr 2025, während Abgabesubsysteme voraussichtlich mit einer CAGR von 5,99 % wachsen werden.

- Nach Endnutzer entfiel auf die Erstausrüstung im Jahr 2025 ein Anteil von 75,12 %; die Nachrüstungsnachfrage soll mit einer kräftigen CAGR von 6,85 % wachsen, angeführt von Großraumflugzeugprogrammen der Golffluggesellschaften.

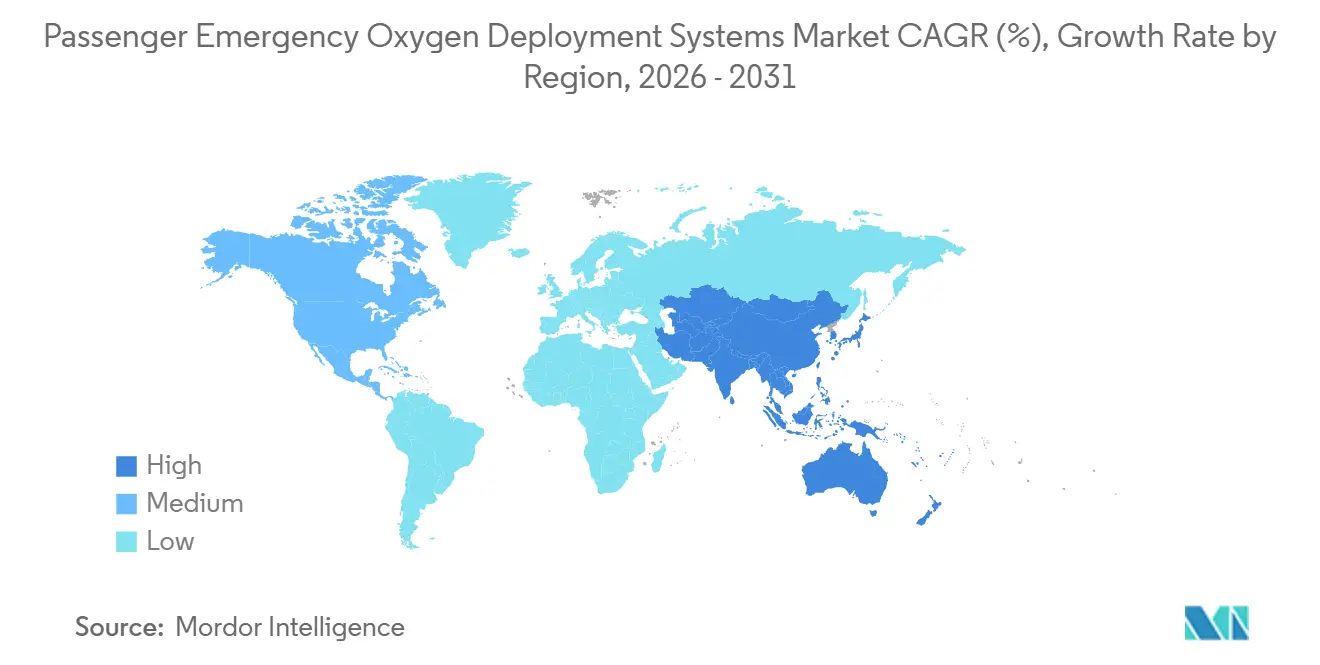

- Nach Geografie führte Nordamerika im Jahr 2025 mit 34,17 % des Umsatzes, während der asiatisch-pazifische Raum von 2026 bis 2031 die stärkste CAGR von 6,08 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Passagier-Notfall-Sauerstoffversorgungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des globalen Passagieraufkommens | +1.20% | Global mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strengere FAA/EASA-Sicherheitsvorschriften | +1.00% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Flottenmodernisierungszyklen | +0.90% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kommerzielle Einführung von OBOGS | +0.60% | Nordamerika und Europa, begrenzte Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vorausschauende Wartung mit intelligenten Sensoren | +0.50% | Nordamerika und Europa, frühe Anwender im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Passagier-Notfall-Sauerstoffversorgungssysteme für eVTOL und urbane Luftmobilität | +0.30% | Pilotprogramme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des globalen Passagieraufkommens

Laut dem Internationalen Luftverkehrsverband (IATA) sollen die weltweiten Fluggastzahlen im Jahr 2025 5,2 Milliarden erreichen, ein Anstieg von 6,7 % gegenüber 2024. Jedes neue Schmalrumpfflugzeug benötigt 150–180 Herunterfallmasken, während Großraumflugzeuge 250–400 Einheiten benötigen. Airbus prognostiziert, dass sich die weltweite Flotte bis 2044 auf 49.210 Flugzeuge verdoppeln wird, was eine stetige Nachfrage nach Passagier-Notfall-Sauerstoffversorgungssystemen bei Erstausrüstungsaufträgen sicherstellt. Das Wachstum ist besonders ausgeprägt in Indien und Südasien, wo bis 2043 zusätzlich 2.835 Flugzeuge erwartet werden, was langfristige Ersatzteilverträge sichert. Da das Passagieraufkommen schneller wächst als die Einstellung von Besatzungsmitgliedern, sind Fluggesellschaften einem erhöhten Risiko durch medizinische Ereignisse an Bord ausgesetzt. Viele Fluggesellschaften entscheiden sich jedoch weiterhin für kostengünstige chemische Sauerstoffgeneratoren gegenüber länger haltbaren Gassystemen. Dieses Ungleichgewicht stützt die Nachfrage sowohl nach Erstinstallationen als auch nach compliance-bedingten Ersetzungen.

Strengere FAA/EASA-Sicherheitsvorschriften

Zwischen 2024 und 2025 erließ die FAA drei bedeutende Lufttüchtigkeitsanweisungen, die 2.600 B737-Generatoren, 3.777 Safran/AVOX-Ventile und 80.000 Atemschutzgeräte betrafen und ungeplante Ersetzungen erforderlich machten sowie den Markt für Passagier-Notfall-Sauerstoffversorgungssysteme ankurbelten.[1]„Lufttüchtigkeitsanweisungen 2024-14-09, 2024-21-08, 2025-25-12,” FAA, faa.gov Die EASA folgte mit Anweisungen zu thermischem Durchgehen von Generatoren und damit verbundenen Gefahren, darunter AD 2023-0209, 2024-0186 und 2024-0198.[2]„Lufttüchtigkeitsanweisungen 2023-0209, 2024-0186, 2024-0198,” EASA, easa.europa.eu Die ICAO-Harmonisierung stellt sicher, dass diese Vorschriften innerhalb von zwei bis drei Jahren weltweit ausgeweitet werden und Flotten im asiatisch-pazifischen Raum sowie im Nahen Osten betreffen. Darüber hinaus änderte die FAA-Anweisung vom Dezember 2025 die Anlegeverfahren, hob Ausbildungslücken hervor und trieb Cockpit-System-Upgrades mit integrierten Diagnosesystemen voran. Diese Entwicklungen beschleunigen insgesamt die Austauschzyklen und verlagern die Betreiberbudgets hin zu etablierten, behördlich zugelassenen Lieferanten.

Beschleunigte Flottenmodernisierungszyklen

Verkürzte Stilllegungsalter von 22 bis 24 Jahren für Schmalrumpfflugzeuge und 18 bis 20 Jahren für Großraumflugzeuge treiben vermehrte Flugzeugausmusterungen voran und befeuern damit die Nachfrage nach Erstausrüstungs- und Nachrüstungssauerstoffsystemen. Das 5-Milliarden-USD-Programm von Emirates für 219 Flugzeuge und die B737-800NG-Überholungen von flydubai veranschaulichen diesen Trend, wobei jede Großraumflugzeug-Nachrüstung Einnahmen von 150.000 bis 250.000 USD im Bereich Sauerstoffsysteme generiert. Innovationen wie Collins Aerospaces PulseOx-Regler reduzieren das Gewicht des zentralisierten Gassystems um 450 Pfund und senken den Treibstoffverbrauch auf 12-Stunden-Flügen um 0,03 %, was eine Amortisationszeit von 4 Jahren ergibt.[3]„Produktportfolio Sauerstoffsysteme 2025,” Collins Aerospace, collinsaerospace.com Diese gewichtssparenden Vorteile, kombiniert mit gebündelten Kabinenaufrüstungsbudgets, stellen sicher, dass die Flottenmodernisierung ein wichtiger Wachstumstreiber bleibt, selbst wenn sich die Auslieferung neuer Flugzeuge verlangsamt.

Kommerzielle Einführung von OBOGS

Die Druckwechseladsorptionstechnologie bietet eine unbegrenzte Sauerstoffversorgung im Flug, doch bestehen weiterhin Sicherheitsbedenken aufgrund von 603 ungeklärten physiologischen Episoden bei F/A-18-Flugzeugen (2010–2015) und 323 bei T-6-Trainern (2010–2020). Die NASA identifizierte Reglerhysterese und CO₂-Spitzen als beitragende Faktoren. Während Honeywells GENOX- und Collins' cBRAG-Systeme nun Echtzeit-Diagnosefunktionen umfassen, bleiben sie auf militärische Anwendungen beschränkt. Die zivile Zertifizierung verzögert sich um 12 bis 18 Monate aufgrund der Anforderungen zur Cyberhärtung gemäß FAA Advisory Circular 20-144A. Sobald das US-Verteidigungsministerium seinen Rückstand an Korrekturmaßnahmen abgebaut hat, könnten frühe kommerzielle Anwender – wahrscheinlich Großraum-Frachtflugzeuge oder Betreiber von Premium-Kabinen – einen neuen hochmargigen Produktzyklus im Markt für Passagier-Notfall-Sauerstoffversorgungssysteme einleiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Qualifizierungskosten | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kostspielige Nachrüstungsprogramme | -0.6% | Global, konzentriert auf reife Flotten | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Natriumchlorat | -0.4% | Global, Versorgungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verzögerungen durch Cybersicherheitshärtung | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Qualifizierungskosten

Die Einhaltung der Normen TSO-C99b und TSO-C78a erfordert Tests in Höhenkammern sowie Entflammbarkeits- und Human-Factors-Tests, die zwischen USD 2 Millionen und USD 5 Millionen pro Variante kosten. Die doppelten ETSO-Vorschriften der EASA erhöhen die Kosten zusätzlich. FAA Advisory Circular 20-144A fügt Cybersicherheits-Compliance gemäß DO-326A und DO-356A hinzu, verlängert die Zeitpläne und fördert die Konsolidierung unter kleineren Lieferanten. Beispielsweise profitiert Safrans EROS-Familie von bestandsgeschützten Zulassungen, was einen wettbewerbsfähigen Kostenvorteil bietet. Als Reaktion darauf hat Aerox Omnigas, Sky-Ox und Fluid Power übernommen, um Zertifizierungen zu bündeln und Fixkosten auf eine breitere Produktlinie zu verteilen. Diese hohen Kosten schrecken neue Marktteilnehmer ab und verzögern die Einführung innovativer Designs.

Kostspielige Nachrüstungsprogramme

Großraumflugzeug-Nachrüstungen erfordern 250–400 neue Masken und Generatorersetzungen mit einer Lebensdauer von 15 Jahren und erhöhen die Kabinenaufrüstungsbudgets um 150.000 bis 250.000 USD pro Flugzeug. Schmalrumpfflugzeug-Nachrüstungen kosten 80.000 bis 120.000 USD und belasten die Liquidität von Billigfluggesellschaften. Betreiber verschieben Ersetzungen häufig bis zur Verpflichtung durch Lufttüchtigkeitsanweisungen, was zu eiligen Teilebestellungen und verlängerten Flugzeugausfallzeiten führt. Obwohl Collins' PulseOx-System jährliche Treibstoffeinsparungen von 50.000 bis 80.000 USD mit einer Amortisationszeit von drei Jahren bietet, könnten finanziell eingeschränkte Fluggesellschaften dennoch zögern zu investieren. Darüber hinaus erschweren lange Vorlaufzeiten für Teile, wie Safrans 6- bis 9-monatige LAVOX-Installationskits, die Planung und Durchführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Besatzungs-Sauerstoff übertrifft das Wachstum des Passagier-Sauerstoffs

Der Markt für Besatzungssauerstoffsysteme soll bis 2031 mit einer CAGR von 6,02 % wachsen und damit die Wachstumsrate des Passagiersegments übertreffen, obwohl letzteres in absoluten Zahlen größer bleibt. Die FAA-Lufttüchtigkeitsanweisung vom Dezember 2025 hob Ausbildungsdefizite hervor und veranlasste Fluggesellschaften, mit Diagnosesystemen ausgestattete Cockpit-Regler einzuführen, um Compliance und Wartungseffizienz zu verbessern. Collins Aerospaces cBRAG-System, das derzeit in Militärflotten eingesetzt wird, ist ein Beispiel für fortschrittliche Technologie, die auf die zivile Zertifizierung wartet. Dennoch entfielen auf Passagierkabinen 68,12 % des Umsatzes im Jahr 2025, angetrieben durch Großraumflugzeuge, die bis zu 400 Masken pro Einheit benötigen. Safrans Hi-EFF-Chemiegeneratoren dominieren trotz von der EASA ausgegebener Warnungen vor thermischem Durchgehen weiterhin den Markt dank ihrer niedrigen Betriebskosten.

Die Nachfrage nach Besatzungssauerstoff wird zusätzlich durch Testinstallationen von miniaturisierten bordeigenen Sauerstofferzeugungssystem-Kartuschen (OBOGS) gestützt, die die Auswirkungen eines Ausfalls auf das Cockpit begrenzen und Regulierungsbehörden einen Testbereich bieten, bevor Vollkabinensysteme genehmigt werden. Nordamerikanische und europäische Fluggesellschaften führen diese Tests an, während sich asiatisch-pazifische Betreiber auf Massenpassagierinstallationen konzentrieren, um der steigenden Nachfrage gerecht zu werden. Diese unterschiedlichen Prioritäten sichern das Wachstum in beiden Teilmärkten, obwohl der Technologiemix und die Zertifizierungszeitpläne je nach Region erheblich variieren.

Nach Flugzeugtyp: Allgemeine Luftfahrt führt beim CAGR

Die allgemeine Luftfahrt soll bis 2031 eine CAGR von 6,24 % erreichen und damit die kommerziellen und militärischen Segmente übertreffen. Die kommerzielle Luftfahrt bleibt jedoch dominant und machte 2025 74,35 % des Umsatzes aus. Geschäftsjet-Betreiber rüsten ältere Gulfstream- und Bombardier-Modelle nach, um die FAA-Höhenabfertigungsregeln einzuhalten, wobei die Nachrüstungskosten zwischen 40.000 und 80.000 USD pro Flugzeug liegen. Aerox' Übernahmen von Omnigas und Sky-Ox zielen darauf ab, diesen fragmentierten Markt zu konsolidieren.

Kommerzielle Flotten verfügen über eine stärkere absolute Ausgabenkapazität, wobei jeder A321neo oder B737 MAX in der Erstausrüstungsphase Sauerstoffsysteme im Wert von 300.000 bis 500.000 USD trägt. Die Erstausrüstungsvolumina konzentrieren sich stark auf Bestellungen aus der Region Asien-Pazifik. Das Militärsegment bleibt an die Reifezeitleisten von OBOGS gebunden, wobei Erkenntnisse aus Kampfanwendungen nur langsam in zivile Luftfahrtoptionen einfließen.

Nach Komponente: Liefer-Teilsysteme gewinnen an Boden

Abgabemodule sollen bis 2031 mit einer CAGR von 5,99 % wachsen und damit Speichersubsysteme herausfordern, die 2025 37,89 % des Umsatzes ausmachten. Pulsbedarfsregler, die Gewicht reduzieren und die Kohlenstoffeffizienz verbessern, gewinnen an Bedeutung. Emirates integrierte PulseOx in die Überholung seiner Großraumflotte, um sofortige Treibstoffeinsparungen zu erzielen. Masken und Ausgabeeinheiten entwickeln sich entsprechend dem allgemeinen Marktwachstum aufgrund ihrer vorhersehbaren Austauschzyklen, wobei Safran über fünf Jahre 2,5 Millionen Masken geliefert hat.

Speichertechnologien wachsen langsamer, da Betreiber die mit der Natriumchloratkonzentration und dem thermischen Durchgehen verbundenen Risiken bewerten. Da zertifizierte Alternativen begrenzt sind, verwenden Fluggesellschaften weiterhin bestehende Chemikalien und erhöhen gleichzeitig die Inspektionsintervalle, was zu einer stetigen, aber langsameren Nachfrage führt.

Nach Endnutzer: Nachrüstungsdynamik nimmt zu

Erstausrüstungssysteme machten 2025 75,12 % des Umsatzes aus, angetrieben durch den erheblichen Auftragsrückstand bei Schmalrumpfflugzeugen. Nachrüstungssysteme wachsen jedoch schneller mit einer prognostizierten CAGR von 6,85 %. Der Markt für Passagier-Notfall-Sauerstoffversorgungssysteme profitiert von Kabinenüberholungen durch Fluggesellschaften wie Emirates, flydubai und Qatar Airways, die obligatorische Generatorersetzungen mit Konnektivitätsupgrades kombinieren. Nordamerikanische und europäische Flotten mit einem Durchschnittsalter von 12–14 Jahren nähern sich der 15-Jahres-Generatorlebensdauergrenze, was bis 2031 eine Welle von Ersetzungen auslöst.

Erstausrüstungssysteme bleiben für Lieferanten strategisch entscheidend, da ihre Installation jahrzehntelange Aftermarket-Einnahmen sichert und Anbieter in die Lage versetzt, prädiktive Wartungssoftware anzubieten, wenn Fluggesellschaften Sicherheitsausrüstungen digitalisieren. Nachrüstungssysteme bieten jedoch Chancen für Herausforderermarken, sofern diese Zertifizierungs- und Produktionsanforderungen erfüllen, um engen durch Lufttüchtigkeitsanweisungen getriebenen Zeitplänen gerecht zu werden.

Geografische Analyse

Nordamerika machte 2025 34,17 % des Umsatzes aus, angetrieben durch eine alternde Flotte und jüngste FAA-Lufttüchtigkeitsanweisungen, die Ersetzungen beschleunigen. Betreiber, die Hochlagen-Drehkreuze wie Denver bedienen, rüsten Regler auf, um Kabinendruckhöhengrenzen einzuhalten, was über fünf Jahre eine Chance von 1,2 bis 2 Milliarden USD schafft. Die Region führt die OBOGS-Forschung an und positioniert inländische Anbieter für den Technologietransfer in zivile Programme, sobald die Zertifizierung erreicht ist.

Der asiatisch-pazifische Raum soll mit der schnellsten CAGR von 6,08 % wachsen, angetrieben durch Rekordflugzeuglieferungen in Indien, China und Südostasien. Boeing prognostiziert 2.835 neue Flugzeuge allein für Südasien, wobei jede Erstausrüstung einen langfristigen Ersatzteilumsatzstrom generiert. Während die CAAC noch keine FAA-ähnlichen Cybersicherheitsüberprüfungen vorgeschrieben hat, beobachten Betreiber die Entwicklungen von EASA und ICAO, was auf eine potenzielle Compliance-Phase nach 2027 hindeutet, die zusätzliche Nachrüstungen antreiben könnte.

Europa spiegelt den regulatorischen Ansatz der FAA wider, mit drei jüngsten Lufttüchtigkeitsanweisungen und einer Flotte mit einem Durchschnittsalter von 11–13 Jahren, was bevorstehende Generatorersetzungen signalisiert. Der Nahe Osten gleicht sein jüngeres Flottenalter mit umfangreichen Upgrades aus, da Emirates 140 B777 und 116 A380 verwaltet, die jeweils bis zu 400 Masken benötigen, was eine stetige Pipeline von Nachrüstungen sicherstellt. Südamerika und Afrika tragen kleinere Volumina bei, sollen sich jedoch bis 2028 an globale Standards angleichen und bieten damit eine verzögerte, aber sichtbare Wachstumschance.

Wettbewerbslandschaft

Safran, Collins Aerospace und Cobham halten zusammen einen geschätzten Anteil von 55 % bis 65 % am Markt für Passagier-Notfall-Sauerstoffversorgungssysteme, gestützt durch langjährige Alleinlieferantenverträge für A320-, A350-, B737-, B777- und B787-Programme. Diese installierten Basen bieten vorhersehbare Aftermarket-Einnahmen und schrecken neue Marktteilnehmer ab, da die Zertifizierungskosten pro Variante zwischen 2 Millionen und 5 Millionen USD liegen. Jüngste Lufttüchtigkeitsanweisungen zu Vorfällen mit Chemiegeneratoren untergraben jedoch die Vorteile der etablierten Anbieter und veranlassen Fluggesellschaften, leichtere Pulsabgabeeinheiten zu erkunden.

Aerox' Übernahmen von Omnigas, Sky-Ox und Fluid Power verdeutlichen Konsolidierungstrends unter kleineren Unternehmen, die im Nachrüstungs-Aftermarket skalieren wollen. Honeywell positioniert sich mit seiner GENOX OBOGS-Plattform für künftige Marktanteile, muss jedoch die 32 Korrekturmaßnahmen angehen, die im DoD-Audit von 2021 zu physiologischen Episoden identifiziert wurden. Unterdessen diversifiziert Safran mit LAVOX-Lavatory-Sauerstoffmodulen, die spezifische Compliance-Anforderungen erfüllen, aber luftrahmenspezifische Kits mit langen Vorlaufzeiten erfordern.

Cybersicherheit entwickelt sich unter AC 20-144A zu einem kritischen Faktor. Collins Aerospace hat in DO-326A-Prozesse investiert und verschafft sich damit einen Vorteil, da vernetzte Diagnosesysteme obligatorisch werden. Lieferanten ohne robuste Cybersicherheitsstrategien riskieren den Verlust von Erstausrüstungsverträgen, was den Wettbewerb in einem ansonsten stabilen Markt verschärft.

Marktführer im Bereich Passagier-Notfall-Sauerstoffversorgungssysteme

Cobham Limited

Diehl Stiftung & Co. KG

Eaton Corporation plc

Safran SA

Meggitt PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Honeywell stellte eine neue Technologie vor, die Militärpiloten von Hochleistungskampfflugzeugen dabei unterstützen soll, ihre Atmung unter extremen Bedingungen zu regulieren. Die Connected Breathing Regulator and Anti-G (cBRAG)-Technologie verbessert die Atemregulierung zur Unterstützung von Piloten, die bei intensiver Beschleunigung hohen G-Kräften ausgesetzt sind. Hohe G-Kräfte können das Kreislauf- und Atmungssystem des Körpers belasten und möglicherweise physiologische Probleme wie G-Kraft-induzierten Bewusstseinsverlust verursachen. Honeywells cBRAG begegnet diesen Herausforderungen unter extremen Flugbedingungen durch den Einsatz eines elektromechanischen Anti-G-Ventils und programmierbarer Druckatemzeitpläne. Diese Technologie ermöglicht präzise Anpassungen der Sauerstoffversorgung und des G-Kraft-Schutzes der Besatzung auf Basis von Echtzeit-Flugparametern.

- Februar 2025: Aerox Aerospace Group gab die Übernahme von Omnigas Systems, Inc. mit Sitz in Medley, FL, bekannt, einem Anbieter von Aftermarket-Dienstleistungen für Luft- und Raumfahrt-Sauerstoff- und Feuerlöschsysteme für die kommerzielle Luftfahrt, die Geschäftsluftfahrt und militärische Kunden. Diese Übernahme unterstreicht Aerox' Engagement für umfassende Luftfahrt-Sauerstofflösungen für die globale Luft- und Raumfahrtindustrie. Die Hinzufügung von Omnigas stärkt Aerox' Fähigkeit, eine breitere in Betrieb befindliche Flotte und eine größere Bandbreite an Sauerstoffsystemherstellern zu unterstützen. Dies ist die vierte Übernahme durch Aerox Aerospace Group, nach den Übernahmen von Aerox Aviation Oxygen Systems im Jahr 2020, Sky-Ox Aviation Oxygen im Jahr 2022 und Fluid Power, Inc. im Jahr 2023. Alderman & Company fungierte als exklusiver Finanzberater für den Verkauf von Omnigas Systems an Aerox Aerospace Group.

Globaler Berichtsumfang des Marktes für Passagier-Notfall-Sauerstoffversorgungssysteme

Passagier-Notfall-Sauerstoffversorgungssysteme (PEODS) sind Baugruppen, die dazu bestimmt sind, Passagieren und Besatzungsmitgliedern im Falle eines Kabinendruckverlusts oder medizinischer Notfälle an Bord atembare Luft zu speichern, zu regulieren und zuzuführen, um die Einhaltung globaler Sicherheits- und Lufttüchtigkeitsstandards zu gewährleisten. Die Untersuchung von PEODS umfasst die Konstruktion, Herstellung, Installation, Wartung und Überholung von Sauerstoffausrüstungen für Passagiere und Besatzung. Dazu gehören Speicherzylinder, Chemiegeneratoren, Abgaberegler, Masken und Ausgabeeinheiten, die auf kommerziellen, militärischen und allgemeinen Luftfahrtflugzeugen weltweit eingesetzt werden. Der Marktumfang umfasst auch Inspektionen auf Komponentenebene und Austauschzyklen im Zusammenhang mit planmäßiger Wartung oder Lufttüchtigkeitsanweisungen.

Der Markt für Passagier-Notfall-Sauerstoffversorgungssysteme ist nach Systemtyp, Flugzeugtyp, Komponente, Endnutzer und Geografie segmentiert. Nach Systemtyp ist der Markt in Passagiersauerstoffsysteme und Besatzungssauerstoffsysteme unterteilt. Nach Flugzeugtyp umfasst die Segmentierung kommerzielle, militärische und allgemeine Luftfahrtplattformen. Nach Komponente umfasst der Markt Sauerstoffspeichersubsysteme, Sauerstoffabgabesubsysteme sowie Sauerstoffmasken und Ausgabeeinheiten. Nach Endnutzer ist der Markt in Erstausrüstungsinstallationen und Nachrüstungsprogramme segmentiert. Der Bericht liefert auch Marktgröße und Prognosen für Passagier-Notfall-Sauerstoffversorgungssysteme in führenden Ländern weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Passagier-Sauerstoffsystem |

| Besatzungs-Sauerstoffsystem |

| Verkehrsflugzeug |

| Militärflugzeug |

| Allgemeines Luftfahrtflugzeug |

| Sauerstoffspeicher-Teilsystem |

| Sauerstofflieferungs-Teilsystem |

| Sauerstoffmasken und Ausgabeeinheiten |

| Erstausrüstung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach System | Passagier-Sauerstoffsystem | ||

| Besatzungs-Sauerstoffsystem | |||

| Nach Flugzeugtyp | Verkehrsflugzeug | ||

| Militärflugzeug | |||

| Allgemeines Luftfahrtflugzeug | |||

| Nach Komponente | Sauerstoffspeicher-Teilsystem | ||

| Sauerstofflieferungs-Teilsystem | |||

| Sauerstoffmasken und Ausgabeeinheiten | |||

| Nach Endnutzer | Erstausrüstung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Passagier-Notfall-Sauerstoffversorgungssysteme im Jahr 2026?

Der Markt für Passagier-Notfall-Sauerstoffversorgungssysteme wird im Jahr 2026 auf 2,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,74 Milliarden USD erreichen, was einer CAGR von 5,77 % entspricht.

Welcher Systemtyp erzielt den höchsten Umsatz?

Passagier-Sauerstofflösungen hielten 68,12 % des Umsatzes im Jahr 2025, was die hohe Anzahl von in Kabinen installierten Masken und Generatoren widerspiegelt.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 6,08 % wachsen, gestützt durch mehr als 2.800 neue Flugzeugauslieferungen in Indien und Südasien.

Was treibt den Anstieg der Nachrüstungsnachfrage an?

Großraumkabinenaufrüstungen durch Golffluggesellschaften sowie nordamerikanische Flotten, die die 15-Jahres-Generatorlebensdauergrenze erreichen, beschleunigen die Nachrüstungsaktivitäten.

Warum war die kommerzielle Einführung von OBOGS langsam?

Hunderte ungeklärter physiologischer Ereignisse auf militärischen Plattformen haben Regulierungsbehörden veranlasst, erweiterte Zertifizierungs- und Cybersicherheitsüberprüfungen für die Druckwechseladsorptionstechnologie einzuführen.

Welche Komponentenkategorie wächst am schnellsten?

Sauerstofflieferungs-Teilsysteme, angeführt von Impuls-Bedarfsreglern, die das Systemgewicht um 450 Pfund reduzieren, sind auf dem Weg zu einer CAGR von 5,99 % bis 2031.

Seite zuletzt aktualisiert am: