Marktgröße und Marktanteil für Luftqualitätsüberwachung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.15 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

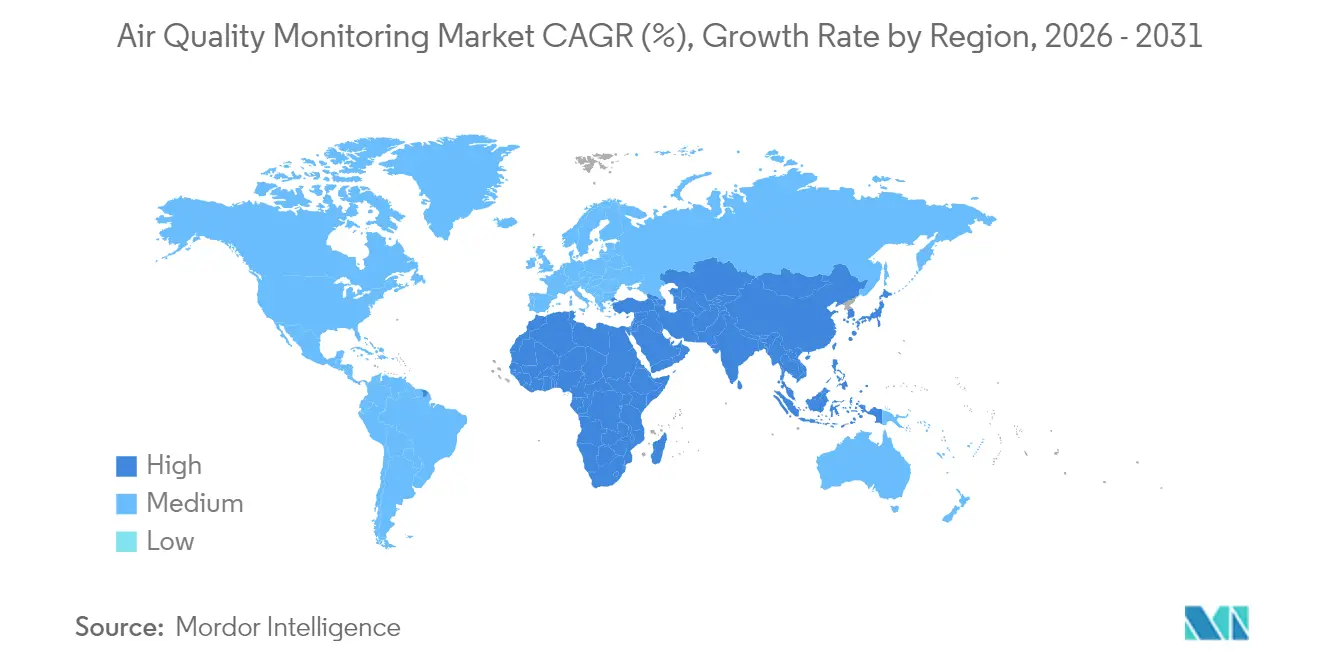

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

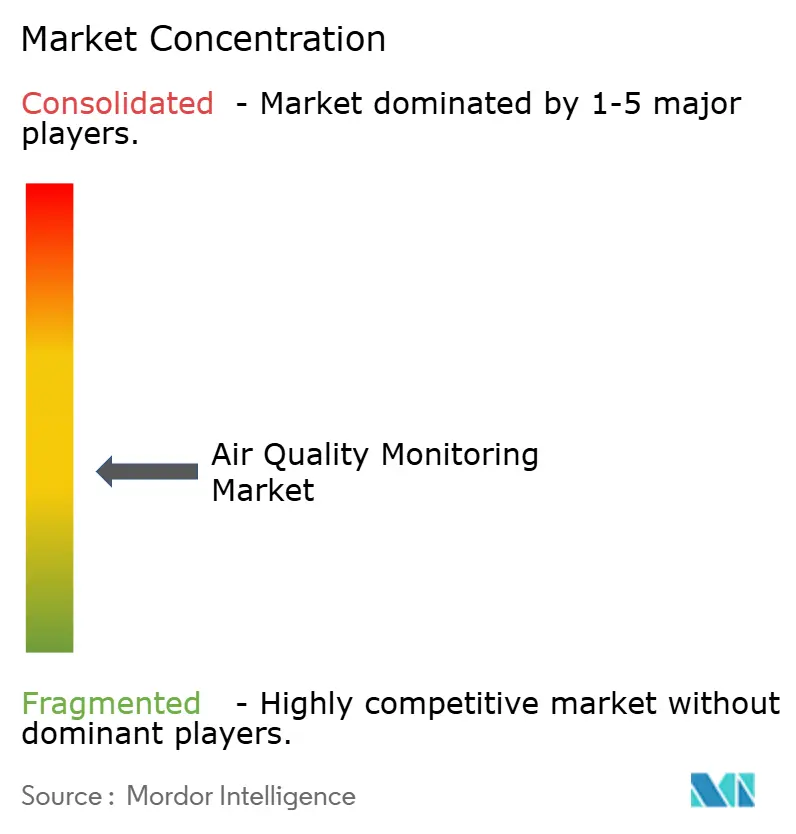

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftqualitätsüberwachung von Mordor Intelligence

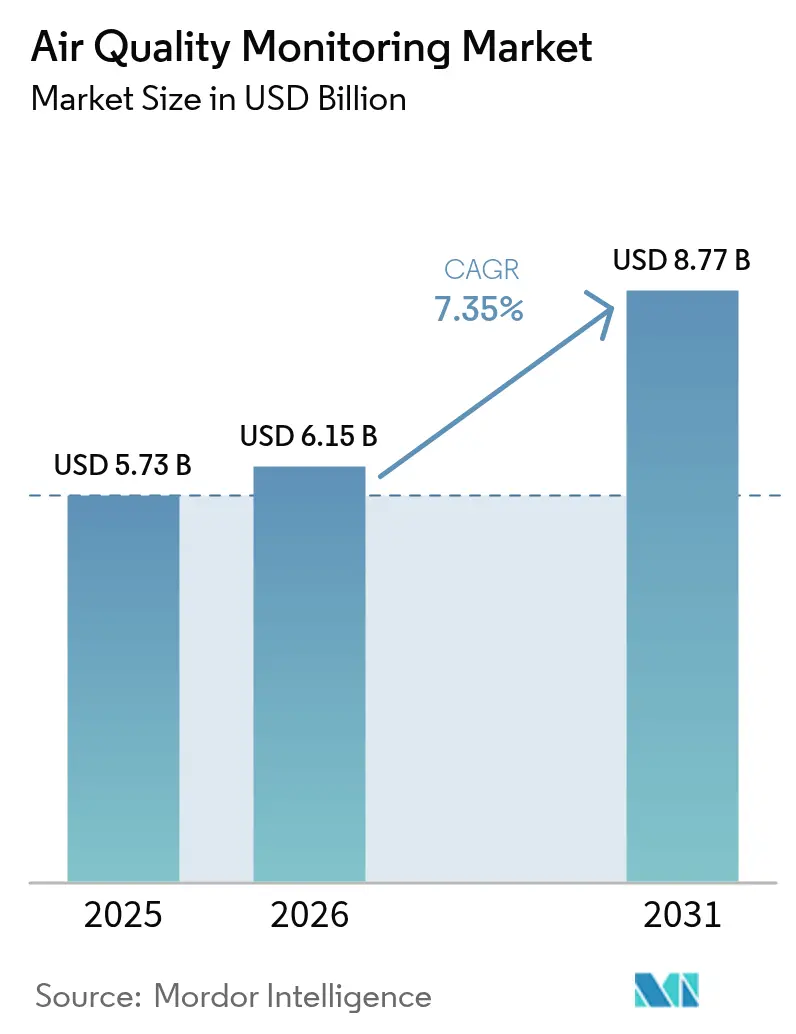

Die Marktgröße für Luftqualitätsüberwachung wurde im Jahr 2025 auf 5,73 Milliarden USD geschätzt und soll von 6,15 Milliarden USD im Jahr 2026 auf 8,77 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,35 % während des Prognosezeitraums (2026–2031).

Verschärfte regulatorische Standards, zunehmende Nachhaltigkeitsberichterstattung von Unternehmen sowie kontinuierliche technologische Innovationen bei Sensoren, IoT und Analytik konvergieren und erhöhen die Nachfrage nach durchgängigen Lösungen zur Umgebungs- und Innenraumüberwachung. Der Umsetzungsschwung ist am stärksten dort, wo Vorschriften nun tägliche oder Echtzeit-Berichterstattung vorschreiben – wie etwa die verschärfte PM2,5-Regelung der Vereinigten Staaten und die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) –, während Fördergelder für Smart Cities im Raum Asien-Pazifik für zusätzliche Skaleneffekte sorgen. Hardware bildet nach wie vor den Kern der meisten Beschaffungsvorgänge, doch Softwareplattformen, die Rohmessungen in regulierungskonforme Analysen umwandeln, skalieren schnell. Der Wettbewerb bleibt moderat, da etablierte Anbieter von Referenzgeräten ihren Marktanteil gegenüber Niedrigkosten-Sensorspezialisten und Cloud-nativen Neueinsteigern verteidigen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Außenmonitore im Jahr 2025 einen Marktanteil von 62,40 % am Markt für Luftqualitätsüberwachung, während Innenraummonitore bis 2031 eine CAGR von 9,10 % erzielen dürften.

- Nach Probenahmemethode entfiel auf die kontinuierliche Messung im Jahr 2025 ein Marktanteil von 55,30 %, und bis 2031 wird ein Wachstum von 8,25 % CAGR prognostiziert.

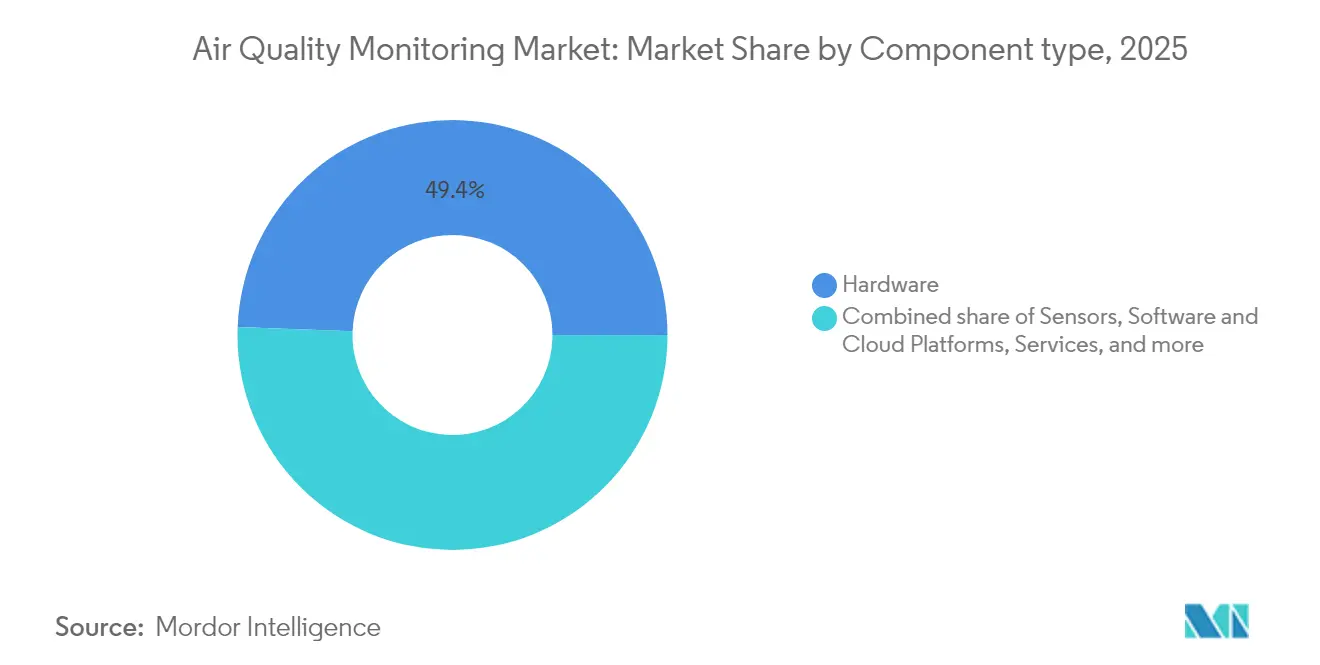

- Nach Komponente erzielte Hardware im Jahr 2025 einen Umsatzanteil von 49,40 %, während Software und Cloud-Plattformen bis 2031 mit einer CAGR von 9,55 % expandieren sollen.

- Nach Schadstoffparameter hielten Partikelschadstoffe im Jahr 2025 einen Marktanteil von 56,20 % am Markt für Luftqualitätsüberwachung, während biologische Schadstoffe bis 2031 eine CAGR von 8,95 % erzielen dürften.

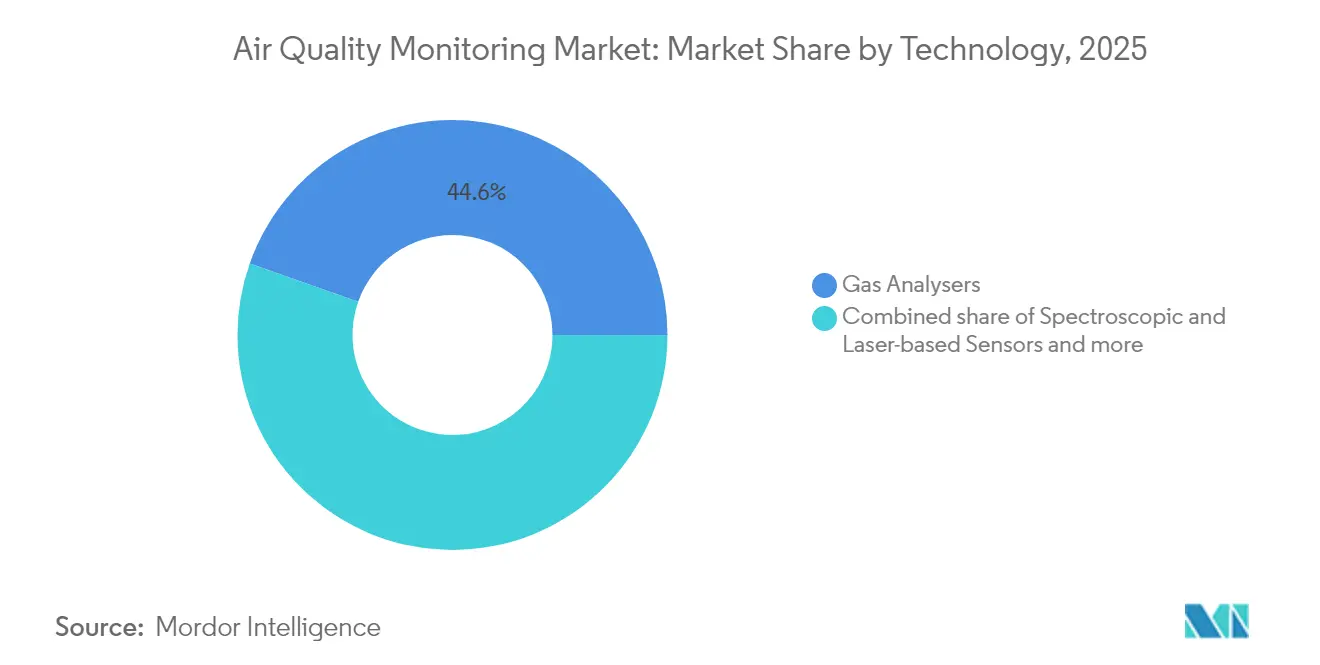

- Nach Technologie entfielen auf Gasanalysatoren im Jahr 2025 44,60 % des Marktanteils, während spektroskopische und laserbasierte Sensoren bis 2031 voraussichtlich mit einer CAGR von 8,60 % wachsen werden.

- Nach Bereitstellungsmodus erzielte feste Messstationen im Jahr 2025 einen Umsatzanteil von 64,20 %, während drohnengestützte und mobile Plattformen bis 2031 mit einer CAGR von 9,15 % expandieren sollen.

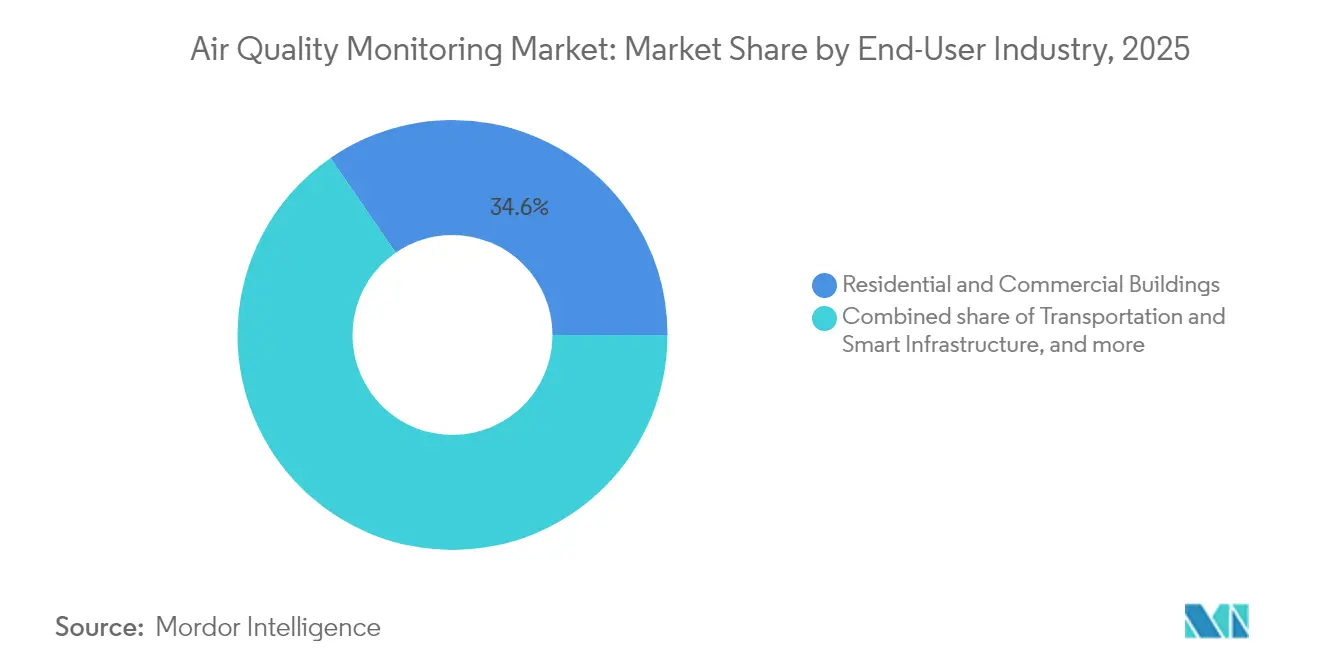

- Nach Endbenutzer entfielen auf Wohn- und Geschäftsgebäude im Jahr 2025 34,60 % des Marktes für Luftqualitätsüberwachung; Anwendungen in Wohn- und Geschäftsgebäuden entwickeln sich bis 2031 mit einer CAGR von 7,75 %.

- Geografisch führte Asien-Pazifik mit einem Umsatzanteil von 37,50 % im Jahr 2025 und wird für den Zeitraum 2026–2031 die schnellste CAGR von 8,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Luftqualitätsüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweite Einführung von Niedrigkosten-Sensornetzwerken in asiatischen Smart-City-Programmen | +1.20% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Offenlegungspflichten in der EU, die Echtzeit-Umgebungsdaten für die Scope-3-Berichterstattung erfordern | +0.80% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Waldbrandereignissen in Nordamerika, die die Nachfrage nach verteilten PM-Sensoren antreiben | +0.60% | Nordamerika, mit Ausstrahlungseffekten auf Australien | Kurzfristig (≤ 2 Jahre) |

| Integration von Luftqualitätsdaten in die HVAC-Automatisierung in Geschäftsgebäuden nach COVID | +0.50% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Obligatorische Zaunlinienüberwachung rund um petrochemische Cluster in den USA nach der EPA-OOOOa-Regel | +0.40% | Nordamerika, mit regulatorischen Ausstrahlungseffekten auf die EU | Langfristig (≥ 4 Jahre) |

| Einsatz drohnengestützter Überwachung zur Erkennung von Methan und flüchtigen organischen Verbindungen in Öl- und Gas-Anlagen | +0.30% | Global, konzentriert auf die wichtigsten Öl- und Gas-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Einführung von Niedrigkosten-Sensornetzwerken in asiatischen Smart-City-Programmen

Umfangreiche Smart-City-Budgets in China, Indien und Japan finanzieren dichte Sensorinstallationen, die räumliche Datenlücken schließen, die durch vereinzelte Referenzmessstationen entstehen. Chinas Kampagne zum Schutz des blauen Himmels umfasst nun 269 Städte und nutzt digitale Integration, um die PM2,5-Werte in ressourcenintensiven Gemeinden zu senken.(1)Systems Journal, „Digitale Technologie verbessert die Luftqualität in chinesischen Städten”, sysj.pku.edu.cn Das 49-Knoten-Netz in Hyderabad, das sich über 4 km² erstreckt, veranschaulicht, wie granulare Daten saisonale PM-Muster aufdecken, die von herkömmlichen Netzwerken übersehen werden.(2)Frontiers in Internet of Things, „Niedrigkosten-Sensornetzwerk in Hyderabad”, frontiersin.org Japanische Forscher wenden KI-Algorithmen – AIRTrans – auf Satellitendaten an, um Fehler bei der optischen Dicke von Aerosolen zu reduzieren und lokale Compliance-Programme zu leiten. Großvolumige Beschaffungen senken die Sensorpreise, beschleunigen die Akzeptanz und liefern politischen Entscheidungsträgern Belege, um gezielte Emissionskontrollen zu steuern.

Unternehmens-ESG-Offenlegungspflichten in der EU, die Echtzeit-Umgebungsdaten für die Scope-3-Berichterstattung erfordern

Rund 50.000 Unternehmen müssen nun granulare Emissionsberichte im Rahmen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) einreichen, was Investitionen in die kontinuierliche Umgebungsüberwachung zur Unterstützung von Scope-3-Berechnungen fördert. Banken folgen den Regeln der Europäischen Bankaufsichtsbehörde, die Luftqualitätsrisiken in Kreditbeurteilungen einbetten.(3)Europäische Bankaufsichtsbehörde, „Leitlinien zum ESG-Risikomanagement”, eba.europa.eu Das kalifornische Gesetz zur Rechenschaftspflicht für Unternehmensdaten zum Klimaschutz (Climate Corporate Data Accountability Act) und die bevorstehenden Offenlegungssanktionen Australiens verstärken den globalen Trend, verkürzen Compliance-Zeiträume und steigern die Nachfrage nach automatisierten Überwachungsnetzwerken, die direkt in Treibhausgasinventare integriert werden.

Zunahme von Waldbrandereignissen in Nordamerika, die die Nachfrage nach verteilten PM-Sensoren antreiben

Waldbrände, die 2023 den Mittleren Westen und die Ostküste der USA einhüllten, erhöhten die Notaufnahmebesuche und verdeutlichten Lücken bei Echtzeit-Rauchdaten. Projekte zur schnellen Bereitstellung wie das PHOENIX-Netzwerk des California Institute of Technology installieren Niedrigkosten-PM-Sensoren innerhalb weniger Tage nach Ausbruch eines Feuers und liefern lokale Warnmeldungen. Satellitengestützte Rauch-Algorithmen, die auf der Tagung der Amerikanischen Geophysikalischen Union vorgestellt wurden, klassifizieren Expositions-Hotspots auf Stadtebene und veranlassen Gemeinden, permanente Sensorarrays für Gemeinschaftswarnungen einzusetzen. Portable Multi-Parameter-Ausrüstungen für Ersthelfer erweitern den Schutz auf das Frontline-Personal.

Integration von Luftqualitätsdaten in die HVAC-Automatisierung in Geschäftsgebäuden nach COVID

Gebäudeeigentümer verknüpfen zunehmend Innenraumluftqualitätssensoren mit Gebäudemanagementsystem-Plattformen, die die Belüftung in Echtzeit steuern. Das Smart Air Quality-Angebot von Siemens unterstützt die Herausforderung zur sauberen Luft in Gebäuden der US-amerikanischen Umweltschutzbehörde (US EPA Clean Air in Buildings Challenge) und demonstriert kombinierte Gewinne bei der Innenraumluftqualität und Energieeinsparungen. Das 47.000-Sensor-Schulnetzwerk in Quebec überträgt alle fünf Minuten Messwerte über LoRaWAN, ermöglicht zeitnahe Belüftungsänderungen und erfasst dabei täglich mehr als 7 Millionen Meldungen. Akademische Pilotprojekte zeigen, dass eine CO₂-basierte Belegungserkennung bedarfsgesteuerte Belüftungsstrategien antreiben kann, die die Energiekosten senken, ohne die Luftqualität zu beeinträchtigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kalibrierungsdrift und Genauigkeitsprobleme bei Niedrigkosten-Sensoren, die Massenbeschaffungen einschränken | -0.90% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim 5G/LPWAN-Ausbau im ländlichen Afrika, die die Konnektivität entlegener Stationen behindern | -0.40% | Subsaharisches Afrika, mit Ausstrahlungseffekten auf das ländliche Asien | Mittelfristig (2–4 Jahre) |

| Hohe Wartungskosten von Referenzklasse-Analysatoren für finanzschwache Gemeinden | -0.30% | Global, konzentriert auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Komplexe Mehrzuständigkeitszertifizierung (EPA EQOA, EU CEN), die die Markteinführungszeit verlangsamt | -0.20% | Nordamerika und Europa, globale Lieferanten betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalibrierungsdrift und Genauigkeitsprobleme bei Niedrigkosten-Sensoren, die Massenbeschaffungen einschränken

Feldversuche zeigen, dass eine Neukalibrierung durch maschinelles Lernen die Genauigkeit von NDIR-CO₂-Sensoren um 65 % verbessern kann, jedoch bleibt die Variabilität zwischen den Modellen hoch, und Temperatur- oder Feuchtigkeitsschwankungen verfälschen nach wie vor Partikelmessungen.(4)MDPI Sensors, „Kalibrierung von NDIR-CO₂-Sensoren durch maschinelles Lernen”, mdpi.com Behörden wie die US-amerikanische Umweltschutzbehörde (US EPA) und das europäische AirSensEUR-Projekt erarbeiten harmonisierte Kalibrierungsprotokolle, aber bis diese Rahmenwerke ausgereift sind, begrenzen Stadtplaner häufig die Beschaffungsvolumina oder halten Sensoren im Pilotbetrieb. Quantil-Mapping und andere statistische Korrekturen erhöhen Kosten und Komplexität und dämpfen die kurzfristige Akzeptanz in budgetsensiblen Regionen.

Verzögerungen beim 5G/LPWAN-Ausbau im ländlichen Afrika, die die Konnektivität entlegener Stationen behindern

Studien der GSMA verdeutlichen den Rückstand bei der 5G-Abdeckung in subsaharischen Märkten, was Echtzeit-Uploads von entfernten Monitoren unzuverlässig macht. LoRaWAN-Rückgrate lösen einige Energie- und Kostenprobleme, benötigen jedoch immer noch eine dichte Gateway-Platzierung – eine Hürde für dünn besiedelte Gebiete. Mobilfunk-Router-Lösungen – wie etwa die RUT-Serien-Bereitstellungen von Teltonika – funktionieren in Europa gut, hängen jedoch von der lokalen Netzqualität ab. Ohne Kommunikations- und Energieresilienz verlangsamt sich die Hochskalierung von Projekten in ländlichen Bezirken und schränkt die Datentransparenz dort ein, wo der Bedarf im Bereich der öffentlichen Gesundheit akut ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Außenüberwachung erhält regulatorisches Fundament

Außenanalysatoren erzielten 62,40 % der Umsätze im Jahr 2025, da bundesstaatliche Vorschriften – darunter der verschärfte PM2,5-Grenzwert der US-amerikanischen Umweltschutzbehörde von 9 µg/m³ – Rund-um-die-Uhr-Compliance-Prüfungen verlangten. Feste Messstationen, die mit Instrumenten der Bundesreferenzmethode ausgestattet sind, bilden den Grundstein der Marktgröße für Luftqualitätsüberwachung für staatliche Netzwerke. Ergänzend dazu gibt es mobile Plattformen, darunter von Universitäten entwickelte Drohnen, die Schadstoffbestandteile in dreidimensionalen Profilen erfassen.

Innenraummonitore verzeichnen das stärkste Wachstum mit einer CAGR von 9,10 %, da sie auf post-pandemische Belüftungspflichten und Zertifizierungen für gesunde Gebäude ausgerichtet sind. Tragbare Sensoren und Raumsensoren verbinden sich über BLE, Wi-Fi oder LoRaWAN und übertragen Daten in Echtzeit an Gebäudemanagementsystem-Dashboards zur HVAC-Anpassung. Die Integration mehrerer Funktionen – Temperatur, relative Luftfeuchtigkeit, PM, TVOC und eCO₂ auf einer Platine – reduziert den Bereitstellungsaufwand und erhöht die Akzeptanz in Büros, Klassenräumen und Gesundheitseinrichtungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Probenahmemethode: Kontinuierliche Überwachung sichert Compliance-Vertrauen

Kontinuierliche Systeme machen 55,30 % der Marktgröße für Luftqualitätsüberwachung aus, unterstützt durch die EPA-Leistungsspezifikation 19 für Ethylenoxid-CEMS und parallele NSPS-Logik, die eine automatische Datenerfassung in Einminutenintervallen vorschreiben. Industriebetreiber bevorzugen laserbasierte kontinuierliche Analysatoren mit automatischer Nullpunktkalibrierung und Selbstkalibrierung, um Wartungsausfallzeiten zu reduzieren.

Kontinuierliche Methoden wachsen jährlich um 8,25 % dank ihres Kostenvorteils für dichte Netzwerke. Auf Kartuschen basierende passive Sammler an petrochemischen Zaunlinien und batteriebetriebene Mini-Stationen an städtischen Laternenmasten erfassen rechtlich verwertbare Momentaufnahmen dort, wo eine 24 × 7-Stromversorgung nicht möglich ist, und erweitern die räumliche Abdeckung ohne hohe Kapitalausgaben.

Nach Komponente: Hardware-Fundament ermöglicht softwaregetriebene Wertschöpfung

Hardware hielt 2025 einen Anteil von 49,40 %. Compliance-Projekte spezifizieren weiterhin Chemilumineszenz- oder FDMS-PM-Module, um gesetzliche Unsicherheitsschwellenwerte zu erfüllen.

Software und Cloud-Plattformen, die bis 2031 mit einer CAGR von 9,55 % skalieren sollen, wandeln Rohsignale durch KI-gestützte Kalibrierung, Prognosen und Compliance-Dashboards in Erkenntnisse um. Die 31-Station umfassende nationale Luftqualitätsplattform der Vereinigten Arabischen Emirate speist ein Machine-Learning-Modell, das dreitägige Episoden vorhersagt und die Verkehrsplanung informiert. Mandantenfähige SaaS-Architekturen vereinfachen zudem die unternehmensweite Scope-3-Berichterstattung und steigern die Kundenbindung durch Abonnements.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Schadstoffparameter: Partikelstandards verschärfen sich, Biologie tritt hervor

Der regulatorische Fokus auf PM2,5 und PM10 bildet die Grundlage für einen Anteil von 56,20 % bei Partikelsensoren. Die neue europäische Richtlinie wird bis 2030 obligatorische Messungen ultrafeiner Partikel vorschreiben, was die Nachfrage nach Kondensationspartikelzählern und SMPS-Einheiten lenkt.

Die biologische Überwachung ist das am schnellsten wachsende Segment mit einer CAGR von 8,95 %, da Forschungsergebnisse Bioaerosole mit Smog-Ereignissen und allergenen Belastungen in Verbindung bringen. Sensoren, die Sporen und RNA-Fragmente einfangen, wandern von Labors in kommunale Messstationen, sodass Gesundheitsabteilungen gefährdete Bevölkerungsgruppen präziser warnen können.

Nach Technologie: Spektroskopie hebt die Genauigkeitsgrenze

Gasanalysatoren führen nach wie vor mit einem Anteil von 44,60 % und profitieren von jahrzehntelanger Zuverlässigkeit bei Chemilumineszenz und NDIR. Doch spektroskopische und laserbasierte Verfahren, die mit einer CAGR von 8,60 % voranschreiten, verbinden nun FTIR, UV-DOAS und LiDAR in kompakten Bauformen. In China entwickelte SkyLidar-Systeme erzeugen dreidimensionale Scans von PM2,5, während KI-gestützte Satelliten-Auswertungen wie AIRTrans die Fehlermargen bei Aerosolen für politische Entscheidungsträger verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Feste Netzwerke verankern, Drohnen beschleunigen

Feste Messstationen tragen 64,20 % des Wertes von 2025 bei und liefern langfristige Basislinien, die für Pläne zur Erreichung der nationalen Umgebungsluftqualitätsstandards (NAAQS) erforderlich sind. Neue Beschaffungen bevorzugen modulare Gehäuse mit integrierten Gas-, PM- und Meteorologie-Suites sowie redundanter Stromversorgung.

Drohnen und andere mobile Plattformen expandieren jährlich um 9,15 %. Systeme wie der 7-kg-Multikopter von Botlink messen NO₂, SO₂, CO und O₃ über einen Radius von 15 Meilen und sind nützlich bei der Kartierung von Waldbrandrauch und der Suche nach Pipeline-Lecks. Hybridnetzwerke, die feste, tragbare und drohnenbasierte Datenströme zusammenführen, bieten eine umfassendere räumliche Auflösung.

Nach Endbenutzerbranche: Wohn- und Geschäftsgebäude treiben neues Wachstum voran

Wohn- und Geschäftsgebäude blieben die größten Käufer mit einem Anteil von 34,60 %, bedingt durch die wachsenden Bautätigkeiten in Entwicklungsländern.

Wohn- und Geschäftsgebäude verzeichnen die schnellste CAGR von 7,75 %. Dank regulatorischer Vorschriften, intelligenter Gebäude, LEED/Grün-Zertifizierungen und HVAC/BMS-Integration treiben Geschäftsgebäude den Markt an. Darüber hinaus wird der Wohnbereich durch die Nachfrage nach Smart-Home-Lösungen, das Bewusstsein der Verbraucher für die eigene Gesundheit und die zunehmende Nutzung tragbarer und integrierter Monitore angetrieben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 37,50 % des Umsatzes 2025 und die schnellste CAGR von 8,55 % bis 2031, gestützt durch Chinas 269-Städte-Blue-Sky-Netz und Indiens Pilotprojekte auf Bezirksebene, die hyper-lokale Verschmutzungsnuancen aufdecken. Japans KI-gestützte Satellitenanalytik erhöht zusätzlich die regionale technische Kompetenz. Die Fertigungstiefe senkt die Stückkosten der Sensoren, was globale Lieferketten in Richtung der Region verschiebt und Regierungen dabei hilft, Tausende von Knotenpunkten in kurzen Zeiträumen auszurollen.

Der Nahe Osten ist die zweite am schnellsten wachsende Region bis 2030, begründet durch souveräne Verpflichtungen zu Lebensqualitätszielen in Smart Cities. Die Vereinigten Arabischen Emirate betreiben 31 KI-gestützte Stationen und stellen 500 Millionen USD für neue mobile Einheiten bereit, während Saudi-Arabien 7.000 Industriestandorte mit kontinuierlicher Emissionsüberwachung ausstattet. Offshore-Forschungsfahrten und kohlenstoffbasierte Sensor-Forschung und -Entwicklung unterstreichen den wissenschaftlichen Ehrgeiz der Region.

Nordamerika bleibt regulierungsgetrieben, verankert durch den aktualisierten PM2,5-Standard der Umweltschutzbehörde, der eine tägliche Berichterstattung des Luftqualitätsindex für alle Ballungsräume mit mehr als 350.000 Einwohnern vorschreibt. Waldbrandereignisse, die sich von British Columbia bis zur Mid-Atlantik-Region erstrecken, katalysieren gemeinschaftliche Sensoreinsätze und Toolkits für Notfalldienste. Das Wachstum Europas wird durch ESG-Pflichten und die Richtlinie über die Qualität der Außenluft von 2024 geprägt, die Metriken für ultrafeine Partikel einführt. Südamerika und Afrika nutzen Pilotfinanzierungen, stehen jedoch vor Telekommunikations- und Stromlücken, die den Ausbau entfernter Stationen verlangsamen, obwohl LoRaWAN und Solar-Kits beginnen, die Lücke in städtischen Clustern zu schließen.

Wettbewerbslandschaft

Die Marktstruktur ist moderat fragmentiert. Thermo Fisher Scientific, Teledyne Technologies und Siemens verteidigen ihre installierten Basen dank EPA-Bundesreferenzmethode-Zertifizierungen, während Sensirion, Bosch Sensortec und PurpleAir Niedrigkosten-Sensorvolumina für Bürgerwissenschaft und IoT-Stacks monetarisieren. Eine Konsolidierung ist im Gange: SICK übertrug rund 800 Mitarbeiter in ein Gemeinschaftsunternehmen mit Endress+Hauser, um Gasanalyseportfolios zu stärken, und die Übernahme von Process Sensing Technologies durch DwyerOmega im Jahr 2024 erweiterte die vertikale Reichweite in den Pharma- und Energiebereich.

Wettbewerbsvorteile hängen zunehmend von der Softwaredifferenzierung ab. Teledynes ACES-Luftfahrtsuite kombiniert Analysatoren in Laborqualität mit Cloud-Einspeisung für Flugsicherheitsanalysen. Mobile Physics setzt Sensoren in Verbraucher-Mobiltelefonen ein, um städtische Expositionskarten durch Crowdsourcing zu erstellen. Anbieter mit klaren Zertifizierungswegen durch Mehrzuständigkeitszertifizierungen schützen Premium-Preise, während analytikzentrierte Neueinsteiger auf Abonnementmargen über kommoderisierter Hardware abzielen. Chancen ergeben sich auch im Bereich der biologischen Überwachung und Drohnenplattformen, wo Referenzstandards noch in den Kinderschuhen stecken und frühe Markteinsteiger faktische Benchmarks setzen können.

Marktführer in der Luftqualitätsüberwachungsbranche

Siemens AG

Thermo Fisher Scientific Inc.

Horiba Ltd

Emerson Electric Co.

MicroJet Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: SICK und Endress+Hauser haben ihre Partnerschaft abgeschlossen und die Endress+Hauser SICK GmbH+Co. KG gegründet, um die Gasanalyse für Abfall-zu-Energie- und Öl- und Gas-Projekte zu skalieren.

- November 2024: Process Sensing Technologies wurde von DwyerOmega übernommen, was die gemeinsame Reichweite in Umweltsensoren für Pharmazie und Versorgungsunternehmen erweitert.

- Oktober 2024: Die EU genehmigte eine verschärfte Richtlinie über die Qualität der Außenluft, die bis 2030 eine Überwachung ultrafeiner Partikel vorschreibt.

- September 2024: Honeywell und Samsung E&A haben vereinbart, Kohlenstoffabscheidungslösungen zu vermarkten, um bis 2030 320 Millionen tCO₂e zu mindern.

Berichtsumfang des globalen Marktes für Luftqualitätsüberwachung

Ein Luftqualitätsüberwachungssystem ist ein sensorbasiertes Instrument, das die Konzentrationen von Schadstoffen wie Schwefeldioxid, Stickoxiden, Feinstaub, Kohlenmonoxid und flüchtigen organischen Verbindungen in Innen- und Außenumgebungen erkennt und überwacht.

Der Markt für Luftqualitätsüberwachung ist nach Produkttyp, Probenahmemethode, Schadstofftyp, Endbenutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Innenraummonitore und Außenmonitore unterteilt. Nach Probenahmemethode ist der Markt in kontinuierliche, manuelle und intermittierende Messung segmentiert. Nach Schadstofftyp ist der Markt in chemische Schadstoffe, physikalische Schadstoffe und biologische Schadstoffe unterteilt. Nach Endbenutzer ist der Markt in Wohn- und Gewerbebereich, Stromerzeugung, Petrochemie und sonstige Endbenutzer segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Luftqualitätsüberwachung in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Innenraummonitore (Feste/Stationäre Innenraummonitore und Tragbare/Tragbare Innenraummonitore) |

| Außenmonitore (Feste/Stationäre Außenmonitore und Tragbare/Mobile Außenmonitore) |

| Kontinuierlich |

| Manuell |

| Intermittierend/Passiv |

| Hardware |

| Sensoren |

| Sammler und Pumpen |

| Datenlogger und Analysatoren |

| Software und Cloud-Plattformen |

| Dienstleistungen (Kalibrierung, Wartung, Datenabonnements) |

| Partikelschadstoffe (PM1, PM2,5, PM10, UFP) |

| Gasförmige Schadstoffe (NOx, SO₂, O₃, CO, flüchtige organische Verbindungen) |

| Toxische Metalle und Radionuklide (Pb, Hg, Radon) |

| Biologische Schadstoffe (Pollen, Schimmelsporen, Bakterien) |

| Gasanalysatoren (Chemilumineszenz, NDIR, FID) |

| Partikelzähler (Optisch, Gravimetrisch, Beta-Abschwächung) |

| Spektroskopische und laserbasierte Sensoren (FTIR, UV-DOAS, LiDAR) |

| Feste Messstationen |

| Tragbare Detektoren |

| Tragbare Luftqualitätssensoren |

| Drohnengestützte und mobile Plattformen |

| Wohn- und Geschäftsgebäude |

| Industrieanlagen (Stromerzeugung, Öl, Gas und Petrochemie, Bergbau und Metallurgie sowie diskrete und Prozessfertigung) |

| Behörden und akademische Forschung |

| Gesundheitseinrichtungen |

| Transport und intelligente Infrastruktur (Flughäfen, Tunnel, Smart-City-Netzwerke) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Innenraummonitore (Feste/Stationäre Innenraummonitore und Tragbare/Tragbare Innenraummonitore) | |

| Außenmonitore (Feste/Stationäre Außenmonitore und Tragbare/Mobile Außenmonitore) | ||

| Nach Probenahmemethode | Kontinuierlich | |

| Manuell | ||

| Intermittierend/Passiv | ||

| Nach Komponente | Hardware | |

| Sensoren | ||

| Sammler und Pumpen | ||

| Datenlogger und Analysatoren | ||

| Software und Cloud-Plattformen | ||

| Dienstleistungen (Kalibrierung, Wartung, Datenabonnements) | ||

| Nach Schadstoffparameter | Partikelschadstoffe (PM1, PM2,5, PM10, UFP) | |

| Gasförmige Schadstoffe (NOx, SO₂, O₃, CO, flüchtige organische Verbindungen) | ||

| Toxische Metalle und Radionuklide (Pb, Hg, Radon) | ||

| Biologische Schadstoffe (Pollen, Schimmelsporen, Bakterien) | ||

| Nach Technologie | Gasanalysatoren (Chemilumineszenz, NDIR, FID) | |

| Partikelzähler (Optisch, Gravimetrisch, Beta-Abschwächung) | ||

| Spektroskopische und laserbasierte Sensoren (FTIR, UV-DOAS, LiDAR) | ||

| Nach Bereitstellungsmodus | Feste Messstationen | |

| Tragbare Detektoren | ||

| Tragbare Luftqualitätssensoren | ||

| Drohnengestützte und mobile Plattformen | ||

| Nach Endbenutzerbranche | Wohn- und Geschäftsgebäude | |

| Industrieanlagen (Stromerzeugung, Öl, Gas und Petrochemie, Bergbau und Metallurgie sowie diskrete und Prozessfertigung) | ||

| Behörden und akademische Forschung | ||

| Gesundheitseinrichtungen | ||

| Transport und intelligente Infrastruktur (Flughäfen, Tunnel, Smart-City-Netzwerke) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Luftqualitätsüberwachung?

Der Markt für Luftqualitätsüberwachung beläuft sich im Jahr 2026 auf 6,15 Milliarden USD.

Wie schnell wird der Markt für Luftqualitätsüberwachung bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,35 % wächst und bis 2031 8,77 Milliarden USD erreicht.

Welche Region führt den Markt für Luftqualitätsüberwachung an?

Asien-Pazifik beherrscht 37,50 % des Umsatzes 2025 aufgrund umfangreicher Smart-City-Programme und industrieller Nachfrage.

Welches Segment (Bereitstellungsmodus) expandiert am schnellsten?

Drohnengestützte und andere mobile Plattformen weisen mit 9,15 % die höchste CAGR auf, bedingt durch Bedarf bei Waldbränden, Öl- und Gas-Anwendungen sowie der Überwachung abgelegener Gebiete.

Warum gewinnen Softwareplattformen Marktanteile?

KI-basierte Kalibrierung und Analytik verwandeln rohe Sensordatenströme in compliancebereite Erkenntnisse und treiben eine CAGR von 9,55 % für Software und Cloud-Dienste an.

Wie streng sind die neuen PM2,5-Vorschriften?

Die US-amerikanische Umweltschutzbehörde (US EPA) hat den jährlichen PM2,5-Standard im Jahr 2024 auf 9 µg/m³ gesenkt und verlangt tägliche Aktualisierungen des Luftqualitätsindex für alle Ballungsräume mit mehr als 350.000 Einwohnern.

Seite zuletzt aktualisiert am: