Marktgröße und Marktanteil des Luftqualitätskontrollsystems

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

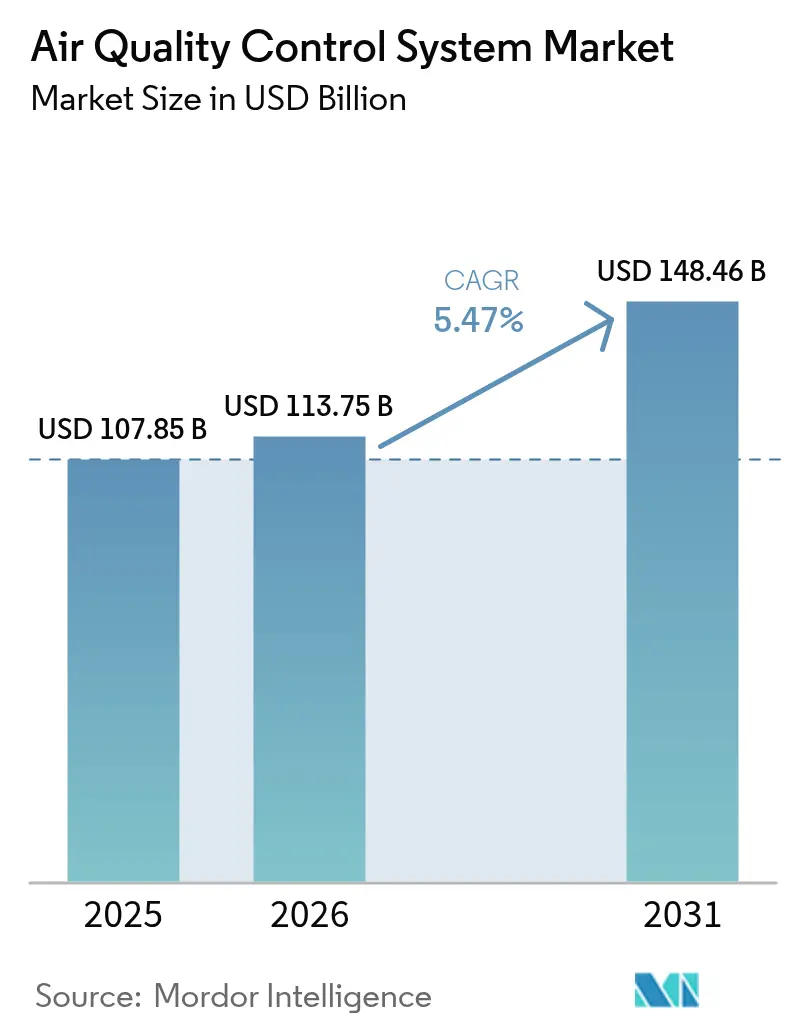

| Marktgröße (2026) | 113.75 Milliarden US-Dollar |

| Marktgröße (2031) | 148.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftqualitätskontrollsysteme von Mordor Intelligence

Die Marktgröße für Luftqualitätskontrollsysteme soll von 107,85 Milliarden USD im Jahr 2025 auf 113,75 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 5,47 % über den Zeitraum 2026–2031 voraussichtlich 148,46 Milliarden USD erreichen.

Diese Expansion wird durch verschärfte grenzüberschreitende Emissionsstandards, eine Welle von Nachrüstungsaktivitäten in der Energie- und Schwerindustrie im Wert von mehr als 50 Milliarden USD sowie den Übergang Asien-Pazifiks von Kohle auf Gas vorangetrieben, was eine unmittelbare Nachfrage nach Ultra-Niedrig-NOx-Lösungen erzeugt. Die Rauchgasentschwefelung (RGE) behält ihre Führungsposition als größte Produktkategorie, während Gewebe- und Keramikfilter als die am schnellsten wachsenden hervorgehen. Hardware macht nach wie vor den Großteil der Ausgaben aus, doch die Segmente Software und Analytik entwickeln sich rasch weiter, da vorausschauende Wartung die Betriebskosten in der Carbon-Capture-Anwendung um bis zu 36 % senkt. Neubauprojekte dominieren die Volumina, aber Nachrüstungsarbeiten gewinnen an Dynamik, da Betreiber die Betriebslebensdauer von Anlagen verlängern möchten, anstatt Mittel für Neubauprojekte auf der grünen Wiese bereitzustellen.

Wichtigste Erkenntnisse des Berichts

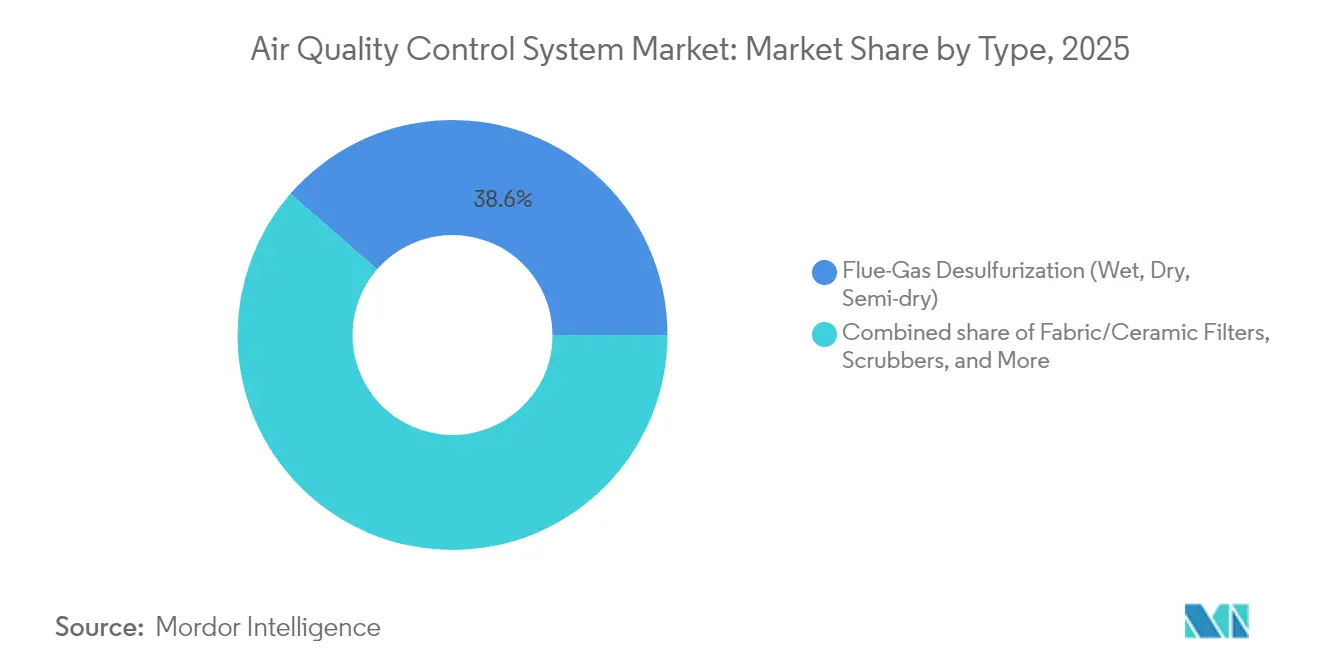

- Nach Produkttyp erfasste die Rauchgasentschwefelung im Jahr 2025 einen Marktanteil von 38,60 % am Markt für Luftqualitätskontrollsysteme, während Gewebe-/Keramikfilter bis 2031 voraussichtlich eine CAGR von 5,86 % verzeichnen werden.

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 67,20 % an der Marktgröße für Luftqualitätskontrollsysteme auf Hardware, während Software und Analytik mit einer CAGR von 7,32 % wachsen.

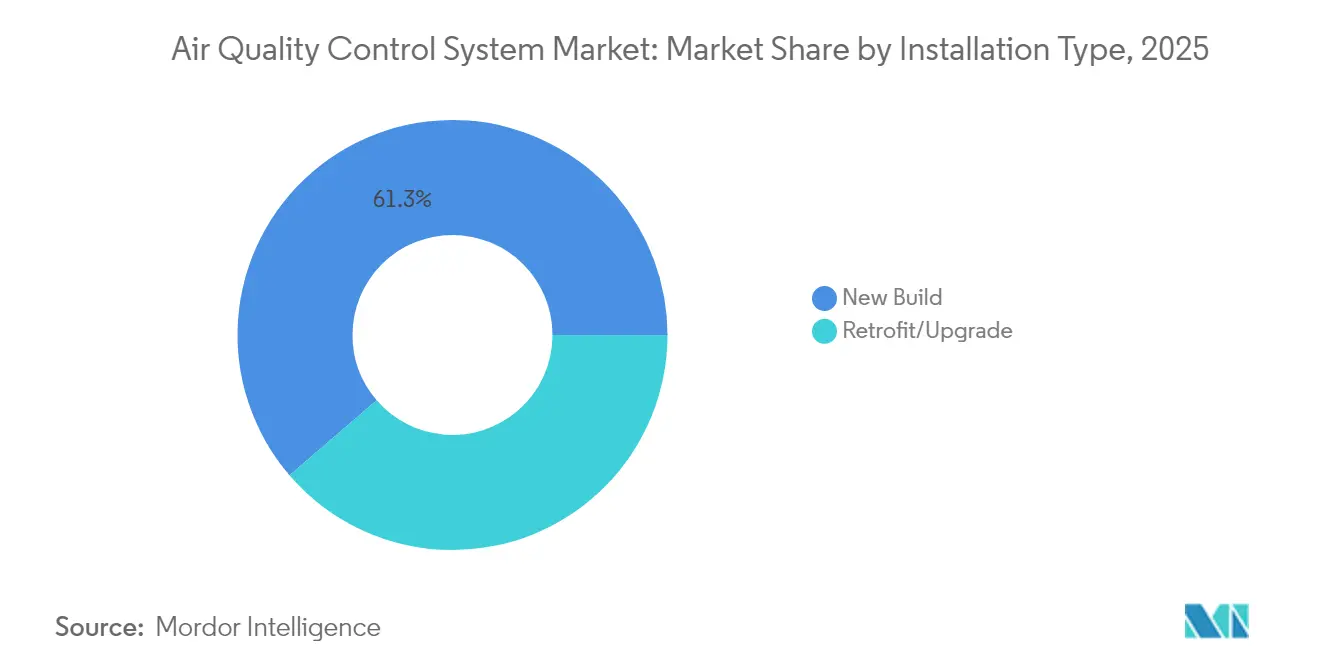

- Nach Installationstyp entfielen im Jahr 2025 61,30 % des Umsatzes auf Neubauprojekte; Nachrüstungs- und Aufrüstungsarbeiten werden voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Anwendung hielt die Stromerzeugung im Jahr 2025 einen Umsatzanteil von 54,40 %; der Zementsektor wird voraussichtlich mit einer CAGR von 6,88 % bis 2031 am schnellsten wachsen.

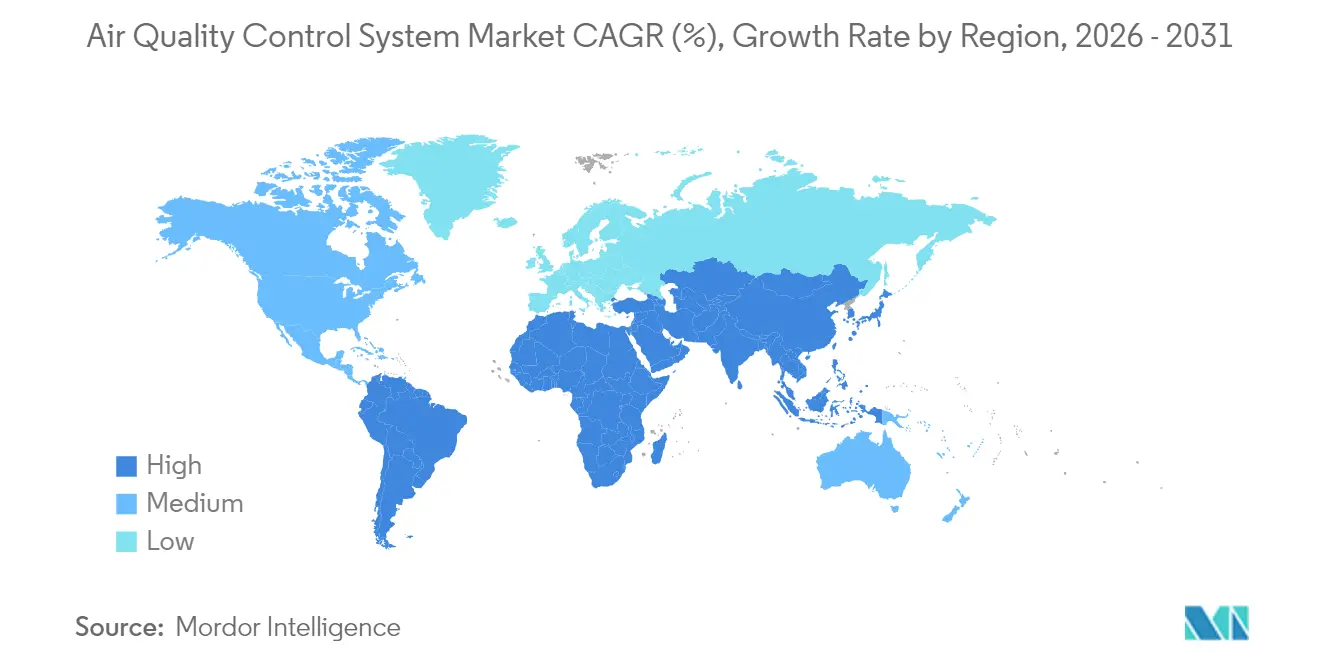

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 42,70 %, und es wird prognostiziert, dass die Region mit einer CAGR von 6,02 % wachsen wird und damit alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Luftqualitätskontrollsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge transkontinentale Emissionsobergrenzen (IMO 2020, EU-IED) | +1.8% | Global, mit konzentrierter Auswirkung in Europa und maritimen Korridoren | Mittelfristig (2–4 Jahre) |

| Übergang von Kohle zu Gas im Stromerzeugungsmix in Asien treibt Nachrüstungen voran | +1.4% | Kernregion Asien-Pazifik, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zementkapazitätserweiterungen in Subsahara-Afrika | +0.9% | Subsahara-Afrika, sekundäre Auswirkungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Betriebskosten | +0.7% | Global, frühe Anwendung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mit Grünem Wasserstoff befeuerte Kessel, die ultra-niedrige NOx-Luftqualitätskontrollsysteme erfordern | +0.6% | Europa und Nordamerika, Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge transkontinentale Emissionsobergrenzen treiben unmittelbare Compliance-Investitionen an

Die Schwefelgrenzwerte der Internationalen Seeschifffahrts-Organisation von 2020 und die Industrie-Emissionsrichtlinie der Europäischen Union haben einen durch Compliance getriebenen Ausgabenzyklus von 50 Milliarden USD in der Schifffahrt, der Energiewirtschaft und der Schwerindustrie ausgelöst.[1] Internationale Seeschifffahrts-Organisation, "Globale Schwefelobergrenze 2020," imo.org Wäschernachrüstungen erreichen für mehr als 95 % der Schiffe typischerweise innerhalb von fünf Jahren die wirtschaftliche Gewinnschwelle, doch das damit verbundene Waschwasser im offenen Kreislauf hat externe Umweltkosten von 680 Millionen EUR verursacht, die die Nachfrage in Richtung geschlossener Kreislaufsysteme lenken.[2]Chalmers Universität für Technologie, "Externe Kosten durch Wäscherabwasser," chalmers.se Ergänzende Regulierungen, wie das EU-Verbot von F-Gasen (SF6) in Schaltanlagen, beschleunigen den Einsatz von Reinluft-isolierten Geräten, wobei die Blue-GIS-Technologie den CO₂-Fußabdruck um 30 % gegenüber Altsystemen reduziert. Spillover-Effekte erreichen nun Zement und Stahl, wo ähnliche Intensitätsziele ganzheitliche Luftqualitätskontrollnachrüstungen fördern, die Partikel-, Säuregas- und Spurenmetallabscheidung auf einer Plattform bündeln.

Der Übergang von Kohle zu Gas in Asien erschließt Nachrüstungsmöglichkeiten

Politische Entscheidungsträger im asiatisch-pazifischen Raum priorisieren die Flexibilität von Kohlekraftwerken gegenüber einer vollständigen Stilllegung, was anspruchsvolle Emissionskontrollnachrüstungen anstelle von Stilllegungen erfordert. Die Strategie Chinas ermöglicht einen inkrementellen Ausbau der erneuerbaren Energien um 194–245 GW und reduziert die Übergangskosten bis 2030 um 176 Milliarden USD, was eine starke Nachfrage nach Systemen schafft, die Biomasse-Mitverbrennung und Grünammoniak-Gemische tolerieren. Indiens vorgeschriebener Ausbau der Rauchgasentschwefelung weist bereits SO₂-Entfernungseffizienzen von über 98 % auf, was den Geschäftsfall für groß angelegte Nachrüstungen unterstreicht. LNG hat Kohle nicht wesentlich verdrängt, daher wenden sich Anlagenbetreiber mehrbrennstofftauglichen Wäschern und Niedrig-NOx-Brennern zu, um bei verschärften Vorschriften die Kohleleistung zu dispatchen.

Beschleunigte Zementkapazitätserweiterungen in Subsahara-Afrika schaffen spezialisierte Nachfrage

Rasantes Klinkerkarnazitätswachstum in Subsahara-Afrika fördert ein Nischensegment für Hochtemperatur-Partikelkontrolle. Regionale Öfen tragen rund 8 % der globalen CO₂-Emissionen bei, können jedoch 40 % dieses Fußabdrucks durch den Einsatz von Agrarasche in Zementmischungen einsparen. Algeriens Djelfa-Wiederinbetriebnahme, die auf eine Jahresproduktion von 1,8 Millionen Tonnen abzielt, ist typisch für neue afrikanische Projekte, die fortschrittliche Gewebefilter sowie nasse und trockene elektrostatische Abscheider vorschreiben, um Ablösungsrauch- und Gesamtorganikkohlenstoff-Herausforderungen zu bewältigen. Anbieter können Prämienmargen erzielen, da härtere Betriebsbedingungen und begrenzte lokale Konkurrenz für Tiefbett-Gewebefilter, Hochsäuregas-Wäscher und Hybridabscheider vorherrschen.

KI-gestützte vorausschauende Wartung senkt Betriebskosten

Künstliche Intelligenz bildet nun das Fundament für prädiktive Algorithmen, die die Betriebskosten der Carbon-Capture-Anlage um 36 % senken, indem sie die Lösemittelzirkulation und die Absorberbeladung optimieren. HLK-Pilotprojekte haben die Ausfallzeiten um 75 % und die mittlere Reparaturzeit um 50 % durch selbstlernende Fehlerdiagnose gesenkt. Echtzeit-IoT-Netzwerke erreichen eine Genauigkeit von 99 % bei der Temperatur- und Feuchtigkeitsprognose und speisen geschlossene Regelkreise, die Emissionen mit minimalem Energieeinsatz innerhalb der Genehmigungsgrenzen halten. Obwohl Inferenz-Workloads den Strombedarf vor Ort erhöhen, akzeptieren Betreiber diesen Kompromiss, da die Amortisation aufgrund von Chemikalieneinsparungen und vermiedenen Bußgeldern häufig innerhalb von zwei Jahren eintritt. Anbieter, die KI-Dashboards mit Hardware-Garantien bündeln, erzielen eine klare Differenzierung gegenüber traditionellen reinen Geräteangeboten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Edelstahl, Katalysatoren) | -1.2% | Global, akute Auswirkungen in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Kohlekraftwerks-Pipeline in OECD-Volkswirtschaften | -0.8% | Nordamerika und Europa, sekundäre Auswirkungen im entwickelten Asien | Mittelfristig (2–4 Jahre) |

| PFAS- und Sekundärverschmutzungsbedenken für Nasswäscher | -0.4% | Global, regulatorischer Fokus in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise und schrumpfende OECD-Kohlekraftwerks-Pipeline drücken Gerätemargen

Die Preise für Edelstahl, Platin und Palladium schwanken mit geopolitischen Störungen in Russland und Südafrika, was die Katalysatorersatzkosten in die Höhe treibt, die bis zu 60 % der Lebenszyklusausgaben für die selektive katalytische Reduktion ausmachen. Gleichzeitig beschleunigen die Vereinigten Staaten und Europa die Stilllegung von Kohlekraftwerken, was die adressierbare Basis für herkömmliche Wäscher- und ESP-Installationen verkleinert. In Kombination drücken diese Faktoren die OEM-Margen und verlängern die Kaufentscheidungszyklen. Anbieter begegnen dem durch abgesichertes Beschaffungswesen, alternative Katalysatorrezepturen und die gezielte Erschließung von Wachstumsregionen, in denen Brennstoffwechsel-Nachrüstungen die Nachfrage stabil halten.

PFAS- und Sekundärverschmutzungsbedenken stellen Nasswäscheranwendungen vor Herausforderungen

Der Schritt der US-Umweltschutzbehörde im Jahr 2024, PFOA und PFOS gemäß CERCLA als gefährliche Substanzen einzustufen, hat Nasswäscher-Nebelunterdrückungsmittel intensiver Kontrolle unterzogen. Regulierungsbehörden prüfen nun Abwasserströme auf persistente fluorierte Verbindungen, die sich flussabwärts anreichern, und zwingen Betreiber zur Installation separater Behandlungsanlagen oder zum Wechsel zu geschlossenen Kreislauf- oder Trockenwäschern. Ergänzende Einschränkungen treten in Europa auf und fördern die Forschung und Entwicklung von thermisch stabilen Sorptionsmitteln und Füllkörpertürmen mit hohem Druckabfall, die gänzlich auf PFAS verzichten. Trotz der Compliance-Belastung können Betreiber, die Nasswäscher der nächsten Generation mit geschlossenem Kreislauf einsetzen, Anlagen zukunftssicher machen und den Wasserverbrauch senken, was die anfängliche Kapitalprämie teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rauchgasentschwefelung dominiert inmitten von Filterinnovationen

Rauchgasentschwefelungssysteme machten 2025 38,60 % des Marktes für Luftqualitätskontrollsysteme aus. Nasssysteme erzielen in Indiens neuesten Projekten eine SO₂-Abscheidung von über 98 %, während Halbtrockendesigns dort attraktiv sind, wo Wasserknappheit vorherrscht. Gewebe- und Keramikfilter führen das Wachstum mit einer CAGR von 5,86 % an, bevorzugt für eine Partikelabscheidung von 99 % und Toleranz gegenüber Gasströmen bis zu 1.800 °C. Die Marktgröße für Filtration im Bereich der Luftqualitätskontrollsysteme soll stetig wachsen, da Zement- und Biomasse-Mitverbrennung die Partikellasten erhöhen.

Produktportfolios verlagern sich auch auf Mehrschadstoff-Architekturen. Wäscher mit geschlossenem Kreislauf mindern Waschwassereinleitungen, auf die EU-Häfen hingewiesen haben, während neue SCR-Varianten NOx unter 30 ppm senken und damit Ultra-Niedrig-Standards für wasserstofffähige Kessel erfüllen. Obwohl sie wertmäßig kleiner sind, steigt die Nachfrage nach Quecksilber- und VOC-Kontrollmodulen dort, wo integrierte Grenzwerte gelten, was den Druck der Anbieter in Richtung stapelbarer Reaktorzüge verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Dominanz durch Software-Wachstum herausgefordert

Hardware machte 2025 67,20 % des Umsatzes aus, was die Kosten von Reaktoren, Kanälen und Saugzuggebläsen widerspiegelt. Analytics-Plattformen sind jedoch mit einer CAGR von 7,32 % am schnellsten wachsend, da prädiktives Emissionsmonitoring 50–80 % Kosteneinsparungen gegenüber herkömmlichen CEMS-Systemen liefern kann, ohne die Compliance zu beeinträchtigen. Eingebettete digitale Zwillinge reduzieren ungeplante Ausfallzeiten und speisen Wartungs-Dashboards, die den Teilebestand reduzieren.

Dienstleistungen gewinnen ebenfalls an Gewicht, da langfristige Betriebsverträge Teile, Leistungsgarantien und KI-gestützte Erkenntnisse bündeln. Infolgedessen wird der Marktanteil für Software-plus-Dienstleistungen im Bereich Luftqualitätskontrollsysteme jedes Jahr leicht steigen und den Anteil reiner Hardware-Komponenten verringern. Anbieter, die robuste Ausrüstung mit Cloud-Analytik verbinden, bauen dauerhafte Wechselkosten für Anlagenbetreiber auf.

Nach Installationstyp: Nachrüstung gewinnt trotz Dominanz von Neubauten an Dynamik

Neubauprojekte lieferten 2025 noch immer 61,30 % des Umsatzes, angetrieben durch die industrielle Expansion in Asien und im Nahen Osten. Doch der Nachrüstungsanteil wächst mit einer CAGR von 6,55 % schneller, da die Aufrüstung eines bestehenden Kessels in der Regel weniger Kapital erfordert und mit weniger Genehmigungshürden konfrontiert ist. Babcock & Wilcoxs Kohle-auf-Gas-Umrüstung im Wert von 246 Millionen USD, die mehr als 1.000 MW abdeckt, verdeutlicht die Nachrüstungswirtschaftlichkeit: Brennstoffwechsel plus Emissionskontrollen ermöglichen der Anlage die Compliance ohne vollständigen Ersatz.

Nachrüstungsumfänge umfassen zunehmend Carbon-Capture-Ergänzungen und KI-Optimierung, die bei der ursprünglichen Inbetriebnahme nicht verfügbar waren. Modulare Reaktor-Skids minimieren Wartungsfenster, und geflanschte Kanalabschnitte beschleunigen Anschlüsse. Infolgedessen wird die Marktgröße für Nachrüstungspakete im Bereich Luftqualitätskontrollsysteme bis zum Ende des Jahrzehnts voraussichtlich näher an die von Neubauten heranrücken, insbesondere in OECD-Anlagen, die Mandaten zur Lebenszyklus-Verlängerung unterliegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Stromerzeugung durch Zement herausgefordert

Die Stromerzeugung hielt 2025 54,40 % der Ausgaben aufgrund standardisierter RGE- und SCR-Anforderungen für Kohle- und Gas-und-Dampf-Kraftwerke. Die Zementkette verzeichnet jedoch mit einer CAGR von 6,88 % den schnellsten Anstieg, da Subsahara-Afrika und Südostasien Kapazitäten mit strengen Partikel- und Säuregasobergrenzen hinzufügen. Neue Ofendesigns mit Vorcalcinator-Rauchgasrezirkulation benötigen maßgeschneiderte Hochtemperatur-Schlauchfilter und Trockenwäscher, was die Einheitswerte steigert.

Stahl, Chemikalien und Abfall-zu-Energie bilden eine solide zweite Nachfrageebene. So nutzen beispielsweise Dampfgeneratoren die Abwärmenutzung in Elektrolichtbogenöfen und sparen 22,5 kWh pro Tonne ein, während SO₂ und Staub reduziert werden. Dubais Abfall-zu-Energie-Anlage mit einer Kapazität von 2 Millionen Tonnen pro Jahr zeigt auch, wie Mehrschadstoffabscheidung zum integralen Bestandteil kommunaler Infrastruktur wird. Eine solch diversifizierte Endnutzung erweitert die Chancen über Versorgungsunternehmen hinaus.

Geografische Analyse

Asien-Pazifiks Umsatzanteil von 42,70 % im Jahr 2025 macht die Region zum unbestrittenen Marktführer mit einer prognostizierten CAGR von 6,02 % bis 2031. Chinas Entscheidung, Kohleleistung für die Netzflexibilität online zu halten und gleichzeitig Biomasse und grünen Ammoniak mitzuverbrennen, treibt eine umfangreiche Nachrüstungswelle für Ultra-Niedrig-NOx-Brenner und hocheffiziente Wäscher an. Indiens RGE-Mandat liegt auf Kurs, 1,1 Millionen Tonnen SO₂ jährlich einzusparen, nachdem jüngste Installationen eine Abscheiderate von 98 % erreicht haben. Regionweit festigen Stahl- und Zementexpansionen die Nachfrage nach Hochtemperatur-Gewebefiltern und Trockensorbenteneinspeisung und sichern einen anhaltenden Auftragsfluss. Japan und Südkorea setzen zusätzliche technologische Impulse, indem sie auf Best-in-Class-Emissionsfaktoren bestehen und dadurch F&E-Investitionen inländischer OEMs ankurbeln.

Nordamerika und Europa bilden reife, aber lebendige Nachrüstungsmärkte. Die EU-Industrie-Emissionsrichtlinie und der F-Gas-Ausstieg treiben den Austausch veralteter Schaltanlagen und Kohlekraftwerks-Staubabscheider durch Reinluft-GIS und SCR-plus-Carbon-Capture-Hybriden an. In den Vereinigten Staaten spiegeln Kapazitätsumrüstungsprojekte den Babcock & Wilcox-Brennstoffwechsel wider, bei dem Niedrig-NOx-Brenner mit prädiktivem Emissionsmonitoring kombiniert werden, um staatliche Genehmigungen zu erfüllen, ohne bestehende Standorte aufzugeben. Beide Regionen priorisieren KI-gestützte Wartung und Carbon-Capture-Integration und generieren hochwertige Serviceverträge, die das geringere Volumenwachstum ausgleichen.

Der Nahe Osten und Afrika bieten außerhalb Asiens das größte Wachstumspotenzial. Dubais Abfall-zu-Energie-Komplex versorgt 135.000 Haushalte und beweist gleichzeitig den Geschäftsfall für groß angelegte Rauchgasbehandlung in Festabfall-Anwendungen. Die Klinkerproduzenten in Subsahara-Afrika benötigen robuste Schlauchfilter und Hybrid-ESPs, die auf staubige, hochalkalische Umgebungen zugeschnitten sind. Algeriens Djelfa-Anlage plant beispielsweise 1,8 Millionen Tonnen Kapazität mit einem Grünzement-Ansatz. Südamerika hinkt bei der regulatorischen Strenge hinterher, doch Bergbau- und Metallprojekte integrieren Quecksilber- und Säuregaskontrollen, um die Erwartungen der Exportmärkte zu erfüllen und die Installationsbasis langsam auszubauen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Luftqualitätskontrollsysteme bleibt mäßig fragmentiert, verankert durch Mitsubishi Heavy Industries, GE Vernova und Babcock & Wilcox. Diese etablierten Anbieter nutzen ihre Tiefe in den Bereichen Kessel, Turbinen und Verfahrenstechnik, um Wäscher, ESPs und Carbon-Capture-Module in integrierten Paketen zu verkaufen. Die CO₂MPACT™-Serie von Mitsubishi Heavy Industries verfügt nun über Plug-and-Play-Module, die bis zu 200 Tonnen CO₂ pro Tag abscheiden, und ergänzt seine wasserstofffähigen Gasturbinen, die eine Verbrennung mit weniger als 15 ppm NOx erfordern. GE Vernova stärkt die inländische Turbinenverbrennungsversorgung durch seine jüngste Woodward-Teileakquisition und gewährleistet eine engere Integration zwischen Brennern und nachgelagerten Emissionsgeräten.

Die technologische Differenzierung nimmt zu. KI-Dashboards, die Katalysatordeaktivierung oder Filterschäden vorhersagen, entwickeln sich von optionalen Extras zu unverzichtbaren Zusatzleistungen. ANDRITZs Erwerb von LDX Solutions im Februar 2025 bringt nasse ESPs und regenerative thermische Oxidatoren mit und erweitert sein Angebot in den nordamerikanischen Zellstoff- und Abfall-zu-Energie-Märkten. Kleinere Spezialisten konzentrieren sich auf Einzelschadstoff-Nischen – wie Quecksilbersorptionsmittel oder PFAS-freie Nebelabscheider – und drängen große Anbieter zu schnelleren Innovationszyklen und selektivem Partnering, um Portfoliolücken zu schließen.

Strategische Schritte unterstreichen den Konsolidierungstrend. Mitsubishi Heavy Industries verzeichnete im Geschäftsjahr 2024 einen Rekordauftragsbestand von 7.071,2 Milliarden JPY, angetrieben durch Gewinne im Energiesystembereich, die Emissionskontrollen mit hocheffizienten Turbinen bündeln. Duke Energys Anfang 2025 erteilter Auftrag für bis zu 11 GE-Gasturbinen verdeutlicht, wie regionale Versorgungsunternehmen die Ausrüstungslieferung an inländische Fertigung und Dekarbonisierungsverpflichtungen knüpfen. Die Kapitalmärkte belohnen Anbieter, die bewährte Hardware mit Software-Ökosystemen kombinieren können, die messbare Betriebskosteneinsparungen liefern.

Branchenführer im Bereich Luftqualitätskontrollsysteme

Mitsubishi Heavy Industries (MHPS)

General Electric (GE Vernova)

Babcock & Wilcox

Siemens Energy

Fujian Longking

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ANDRITZ übernahm LDX Solutions und ergänzte damit nasse ESP- und RTO-Produkte, um seine Präsenz im Bereich Umwelttechnologie in Nordamerika auszubauen.

- September 2024: Babcock & Wilcox sicherte sich FEED-Arbeiten für Kanadas erste Abfall-zu-Energie-Anlage mit vollständiger Carbon-Capture-Funktion in Alberta.

- August 2024: Mitsubishi Heavy Industries und Taiwan Fertilizer unterzeichneten eine Absichtserklärung zum Aufbau einer Ammoniak-Brennstoffkette zur Erreichung von Klimaneutralitätszielen.

- Juli 2024: ANDRITZ gewann den Auftrag zur Planung einer Carbon-Capture-Einheit für Westenergys finnische Abfall-zu-Energie-Anlage mit dem Ziel einer Vollrauchgasabscheidung für die E-Kraftstoffproduktion.

Berichtsumfang des globalen Markts für Luftqualitätskontrollsysteme

Der Marktbericht für Luftqualitätskontrollsysteme umfasst:

| Elektrostatische Abscheider (trocken und nass) |

| Rauchgasentschwefelung (nass, trocken, halbtrocken) |

| Wäscher (nass, trocken, maritim) |

| Selektive katalytische und nicht-katalytische Reduktion |

| Gewebe-/Keramikfilter |

| Quecksilber- und VOC-Kontrolleinheiten |

| Hardware (Reaktoren, Kanalsysteme, Gebläse) |

| Software und Analytik |

| Dienstleistungen (Betrieb und Wartung, Nachrüstung) |

| Neubau |

| Nachrüstung/Aufrüstung |

| Stromerzeugung |

| Zement |

| Eisen und Stahl |

| Chemikalien und Petrochemikalien |

| Zellstoff und Papier |

| Abfall-zu-Energie |

| Sonstige (Glas, Bergbau usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektrostatische Abscheider (trocken und nass) | |

| Rauchgasentschwefelung (nass, trocken, halbtrocken) | ||

| Wäscher (nass, trocken, maritim) | ||

| Selektive katalytische und nicht-katalytische Reduktion | ||

| Gewebe-/Keramikfilter | ||

| Quecksilber- und VOC-Kontrolleinheiten | ||

| Nach Komponente | Hardware (Reaktoren, Kanalsysteme, Gebläse) | |

| Software und Analytik | ||

| Dienstleistungen (Betrieb und Wartung, Nachrüstung) | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung/Aufrüstung | ||

| Nach Anwendung | Stromerzeugung | |

| Zement | ||

| Eisen und Stahl | ||

| Chemikalien und Petrochemikalien | ||

| Zellstoff und Papier | ||

| Abfall-zu-Energie | ||

| Sonstige (Glas, Bergbau usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luftqualitätskontrollsysteme?

Der Markt erreichte im Jahr 2026 113,75 Milliarden USD und wird voraussichtlich bis 2031 auf 148,46 Milliarden USD ansteigen.

Welches Segment wächst im Markt für Luftqualitätskontrollsysteme am schnellsten?

Gewebe- und Keramikfilter führen das Wachstum mit einer CAGR von 5,86 % bis 2031 aufgrund ihrer 99-prozentigen Partikelabscheidung und Hochtemperaturtoleranz an.

Warum ist Asien-Pazifik die führende Region für Luftqualitätskontrollsysteme?

Asien-Pazifik behauptet einen Marktanteil von 42,70 %, weil China und Indien groß angelegte Nachrüstungsprogramme und Neuinstallationen vorantreiben, um strenge Emissionsgrenzwerte einzuhalten.

Wie beeinflussen KI und Analytik die Luftqualitätskontrollsystem-Branche?

KI-gestützte vorausschauende Wartung senkt die Betriebsausgaben in Carbon-Capture-Einheiten um bis zu 36 % und reduziert die Ausfallzeiten in HLK-Anwendungen um 75 %.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Volatile Preise für Edelstahl und Edelmetallkatalysatoren sowie die regulatorische Kontrolle von PFAS in Nasswäschern belasten die Margen und erschweren Investitionsentscheidungen.

Welche Unternehmen nehmen bedeutende Positionen im Markt ein?

Mitsubishi Heavy Industries, GE Vernova und Babcock & Wilcox gehören zu den führenden Akteuren, während ANDRITZ seine Präsenz durch Akquisitionen ausbaut.

Seite zuletzt aktualisiert am: