Marktgröße und Marktanteil für Betriebsmittel zur Spannungsqualität

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.3 Milliarden US-Dollar |

| Marktgröße (2031) | 28.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Betriebsmittel zur Spannungsqualität von Mordor Intelligence

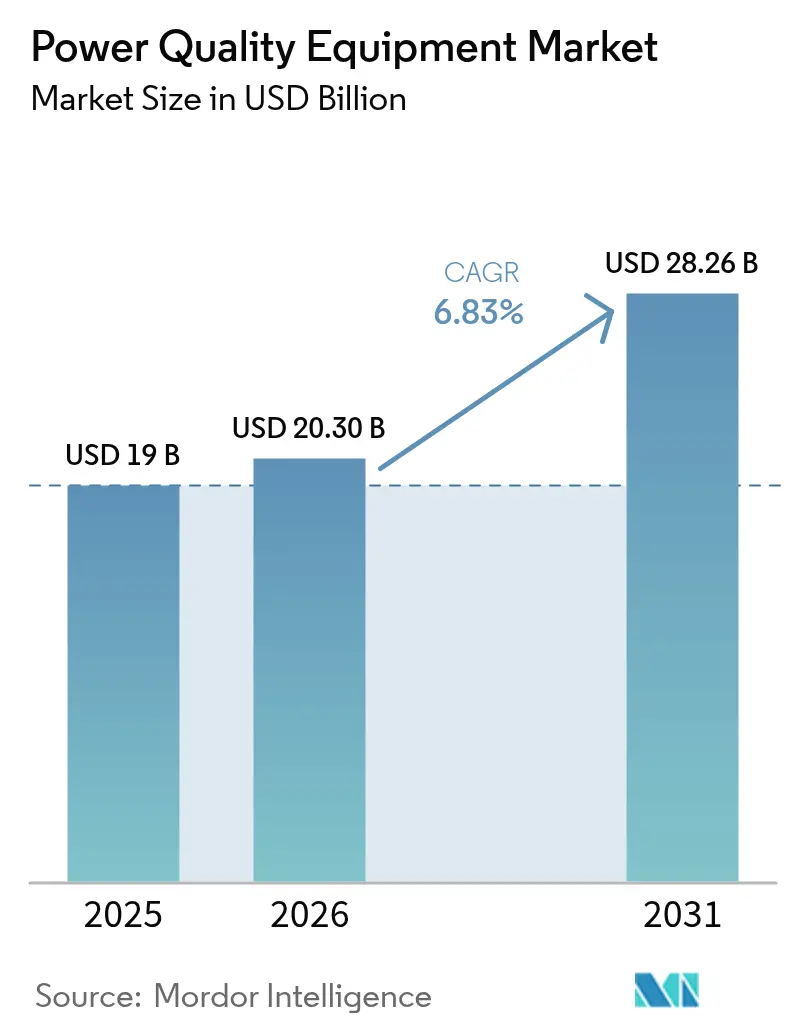

Die Marktgröße für Betriebsmittel zur Spannungsqualität wurde im Jahr 2025 auf 19 Milliarden USD geschätzt und soll von 20,3 Milliarden USD im Jahr 2026 auf 28,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,83 % während des Prognosezeitraums (2026–2031).

Die zunehmende Digitalisierung von Fabriken, der Ausbau erneuerbarer Energiekapazitäten und der rasche Aufbau von Rechenzentren verdeutlichen, warum selbst mikrosekundenkurze Spannungsstörungen heute in globalen Industrien zu kostspieligen Ausfallzeiten führen. Versorgungsunternehmen und Hersteller wechseln von reaktivem Schutz zu prädiktiven, softwaregesteuerten Systemen, die Probleme in Echtzeit erkennen und beheben. Der wachsende Einsatz fortschrittlicher Leistungselektronik, Algorithmen des maschinellen Lernens und bidirektionaler Netzsteuerungen definiert Spannungsqualität neu – von einer spezialisierten Wartungsaufgabe hin zu einem strategischen Wegbereiter der Elektrifizierung und Nachhaltigkeit. Der asiatisch-pazifische Raum vereint fast die Hälfte der weltweiten Nachfrage auf sich, gestützt durch Rekordinvestitionen in das Stromnetz in China und Indiens Expansion im Bereich erneuerbarer Energien.

Wichtigste Erkenntnisse des Berichts

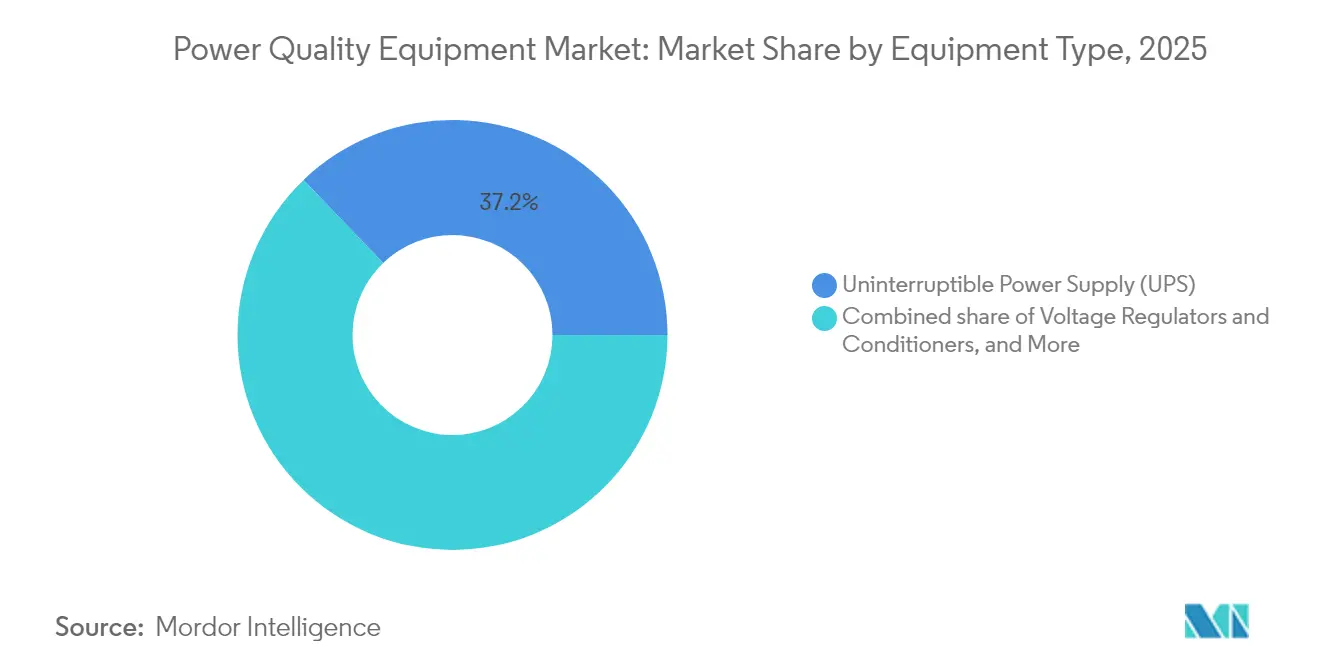

- Nach Gerätetyp erfassten Systeme zur unterbrechungsfreien Stromversorgung (UPS) im Jahr 2025 einen Marktanteil von 37,18 % am Markt für Betriebsmittel zur Spannungsqualität. Spannungsregler und -konditionierer verzeichnen mit einer CAGR von 9,62 % bis 2031 das schnellste Wachstum innerhalb des Marktes für Betriebsmittel zur Spannungsqualität.

- Nach Phase führten dreiphasige Lösungen im Jahr 2025 mit einem Anteil von 60,05 % am Markt für Betriebsmittel zur Spannungsqualität, während einphasige Produkte eine CAGR von 7,12 % bis 2031 anstreben.

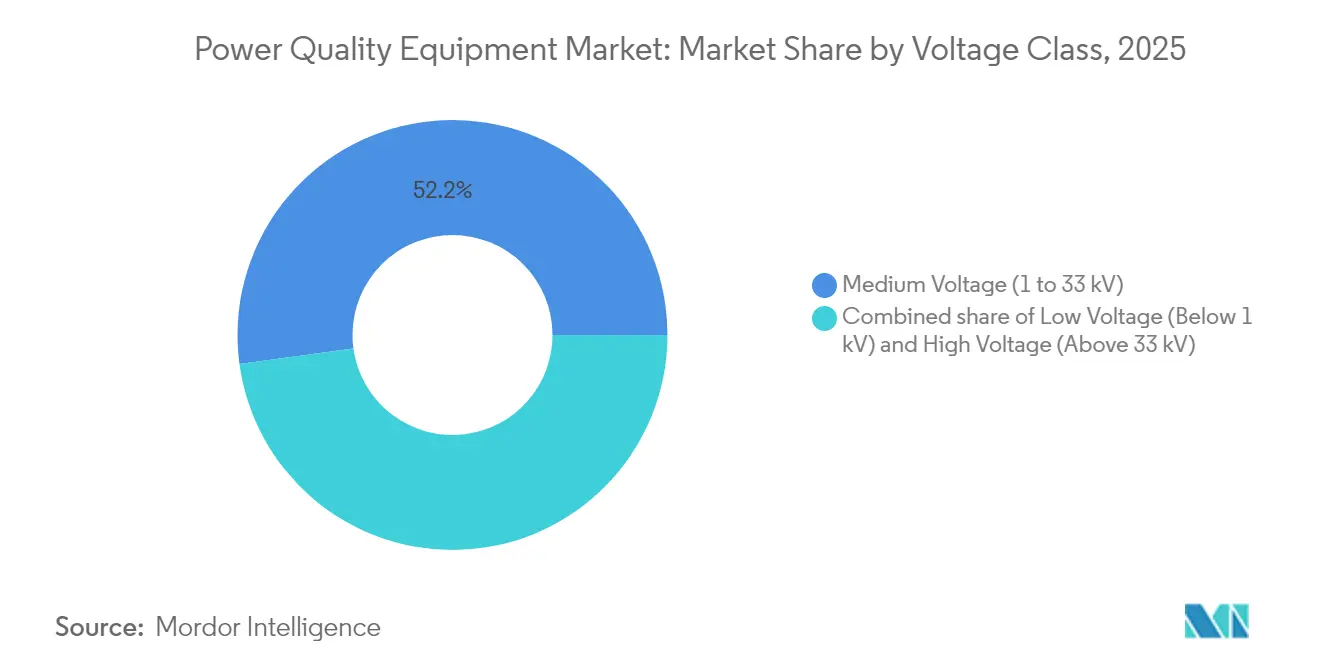

- Nach Spannungsklasse entfielen im Jahr 2025 52,15 % des Marktvolumens für Betriebsmittel zur Spannungsqualität auf Mittelspannungsgeräte; für Niederspannungseinheiten wird die höchste CAGR von 8,01 % bis 2031 prognostiziert.

- Nach Anwendung repräsentierten Projekte zur Einspeisung erneuerbarer Energien und Rechenzentren im Jahr 2025 gemeinsam 32,45 % des Marktvolumens für Betriebsmittel zur Spannungsqualität, während für die Schnellladeinfrastruktur für Elektrofahrzeuge eine CAGR von 9,08 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Endnutzer hielten gewerbliche und industrielle Einrichtungen im Jahr 2025 einen Marktanteil von 62,35 %; Versorgungsunternehmen bilden die am schnellsten wachsende Nutzergruppe mit einer CAGR von 7,18 % bis 2031.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 der größte Anteil von 48,05 %, und dieser dürfte auch am schnellsten wachsen, mit einer CAGR von 8,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Betriebsmittel zur Spannungsqualität

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs zeitraum |

|---|---|---|---|

| Rasches Wachstum empfindlicher Elektronik in Industrie-4.0-Prozessen | +1.8% | Global, mit frühen Gewinnen in Deutschland, China, Japan | Mittelfristig (2–4 Jahre) |

| Ausbau von Rechenzentren mit Anforderungen an hochverfügbare Stromversorgung | +1.5% | Global, konzentriert in Nordamerika, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Investitionen in intelligente Stromnetze und Modernisierung von Übertragungs- und Verteilungsnetzen | +1.2% | Global, mit Ausstrahlungseffekten auf Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Strenge globale Spannungsqualitätsnormen (IEEE 519, EN 50160) | +0.9% | Global, mit regulatorischer Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Schifffahrtsfahrzeugen treibt Nachfrage nach Oberschwingungsminderung | +0.6% | Global, mit frühen Gewinnen in Norwegen, den Niederlanden, Singapur | Langfristig (≥ 4 Jahre) |

| Vor-Ort- Grünwasserstoff-Elektrolyseure mit Bedarf an ultrareiner Stromversorgung | +0.4% | EU, Australien, Naher Osten, mit Ausstrahlungseffekten auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum empfindlicher Elektronik in Industrie-4.0-Prozessen

Präzisionsfertigungslinien sind heute auf Timing im Submikrosekundenbereich und KI-gesteuerte Steuerungen angewiesen, die minimale Spannungsschwankungen tolerieren. Die 2024 erfolgte Wiederzulassung der SEMI-F47-Regeln zur Spannungseinbruchsimmunität verstärkte die Nachfrage nach dynamischen Spannungswiederherstellern und Aktivfiltern, die innerhalb von Millisekunden reagieren können [1]SEMI, "SEMI F47 Spannungseinbruchs-Immunitätsnorm erneut genehmigt," semi.org. Das Ausfallrisiko in Halbleiterfabriken und Automobilwerken hebt die Stromkontinuität von einem Wartungskostenfaktor zu einem Wettbewerbsdifferenzierungsmerkmal. Da Fabriken immer mehr Modelle des maschinellen Lernens einbetten, wird eine kontinuierliche, saubere Stromversorgung für die algorithmische Genauigkeit unerlässlich und stärkt den Markt für Betriebsmittel zur Spannungsqualität.

Ausbau von Rechenzentren mit Anforderungen an hochverfügbare Stromversorgung

Rack-Dichten, die sich 1 MW nähern, und flüssigkeitsgekühlte KI-Cluster setzen enge Spannungsregelungsziele von ±1 % voraus, die herkömmliche USV-Topologien kaum erfüllen können. Hyperscale-Betreiber setzen modulare Architekturen ein, die Filter- und Batteriefunktionen verteilen, Einzelfehlerpunkte eliminieren und gleichzeitig Verluste reduzieren [2]Vertiv, "Rechenzentrum-Trends 2025," vertiv.com. Kühlmittelpumpen und reihenmontierte Wärmetauscher erzeugen zusätzliche Oberschwingungsverzerrungen und steigern die Nachfrage nach Aktivfiltern. Da Rechenzentren heute 3–4 % des weltweiten Stromverbrauchs absorbieren, gestaltet eine intelligente Stromverteilung, die sich an Echtzeit-Workloads anpasst, den Markt für Betriebsmittel zur Spannungsqualität grundlegend um.

Investitionen in intelligente Stromnetze und Modernisierung von Übertragungs- und Verteilungsnetzen

Die Ausgaben der Versorgungsunternehmen für Verteilungsnetze stiegen 2023 auf 50,9 Milliarden USD, und die Speicherausgaben versiebenfachten sich innerhalb eines Jahres, was die Einführung von STATCOMs und fortschrittlichen Spannungsreglern katalysierte [3]US-amerikanische Energieinformationsbehörde, "Investitionen in Netzinfrastruktur treiben Anstieg der Versorgungsausgaben," eia.gov. Dynamisches Leitungsrating und netzformende Wechselrichter erhöhen die Übertragungskapazität ohne neue Leitungen, erfordern aber auch eine präzise Oberschwingungssteuerung. Eine fortschrittliche Zählerinfrastruktur gibt Versorgungsunternehmen Einblick bis zum Kundenzähler und ermöglicht gezielte Spannungsqualitätskorrekturen, die das langfristige Wachstum des Marktes für Betriebsmittel zur Spannungsqualität stärken.

Strenge globale Spannungsqualitätsnormen (IEEE 519, EN 50160)

Die Überarbeitung von IEEE 519 im Jahr 2022 verschärfte die Grenzwerte für Stromverzerrungen am gemeinsamen Verknüpfungspunkt und drängte Hersteller und Versorgungsunternehmen dazu, eine Echtzeitüberwachung mit automatisierten Korrekturmaßnahmen einzuführen. Feldstudien zeigen, dass 37 % der US-amerikanischen Liegenschaften Oberschwingungsgrenzwerte überschreiten, was auf eine latente Nachrüstungsnachfrage hinweist. EN 50160 ergänzt die IEEE-Regeln in ganz Europa und gewährleistet die Gerätekompatibilität in grenzüberschreitenden Netzen, was kontinuierlich die Beschaffung von Instrumenten antreibt, die die Normeneinhaltung überprüfen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs zeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Lösungen zur Spannungsqualität | -1.1% | Global, besonders in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachleuten für die Spannungsqualitätsanalyse | -0.8% | Global, akut in APAC- und MEA-Regionen | Mittelfristig (2–4 Jahre) |

| Aufkommen von Festkörpertransformatoren, das die eigenständige Nachfrage nach Betriebsmitteln zur Spannungsqualität verringert | -0.5% | Nordamerika und EU, frühe Einführungsmärkte | Langfristig (≥ 4 Jahre) |

| Aktive Einspeiseumrichter der OEMs dämpfen den Nachmarkt für Filterverkäufe | -0.3% | Global, konzentriert in Industrieautomationszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Lösungen zur Spannungsqualität

STATCOMs in Versorgungsmaßstab erfordern 1–3 Millionen USD pro Einheit und oft gleich hohe Beträge für Engineering und Inbetriebnahme, was in einigen Regionen die Amortisationszeiten auf fünf Jahre verlängert. Währungsschwankungen und Einfuhrzölle treiben die Preise für Käufer in Entwicklungsländern weiter in die Höhe. Anbieter begegnen dem durch die Modularisierung von Systemen, die stufenweise Upgrades entsprechend den Budgetzyklen ermöglichen, während servicebasierte Finanzierung Investitionsausgaben in planbare Betriebsausgaben umwandelt – dennoch bleibt die kurzfristige Akzeptanz im Markt für Betriebsmittel zur Spannungsqualität begrenzt.

Mangel an qualifizierten Fachleuten für die Spannungsqualitätsanalyse

Moderne Installationen verbinden Leistungselektronik, Steuerungstechnik und Datenanalytik, doch universitäre Lehrpläne hinken hinterher und bringen zu wenige Techniker hervor, die solche Systeme konfigurieren und warten können. Unternehmen in Südostasien und am Persischen Golf importieren häufig ausländische Ingenieure, was die Projektkosten erhöht und Zeitpläne verlängert. Branchenzertifizierungsprogramme und Hersteller-Akademien werden ausgebaut, doch das Angebots-Nachfrage-Gefälle dürfte voraussichtlich bis 2028 anhalten und das Wachstum der Branche für Betriebsmittel zur Spannungsqualität bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: USV-Systeme führen die Marktführerschaft an

Systeme zur unterbrechungsfreien Stromversorgung hielten im Jahr 2025 einen Anteil von 37,18 % am Markt für Betriebsmittel zur Spannungsqualität und demonstrierten damit ihre entscheidende Rolle beim Schutz von Servern, medizinischen Geräten und industriellen Steuerungseinheiten. Spannungsregler und -konditionierer führen das Wachstum mit einer CAGR von 9,62 % bis 2031 an, was die zunehmende Empfindlichkeit von Elektronik selbst gegenüber geringfügigen Spannungsschwankungen widerspiegelt. Intelligente USV-Modelle mit vorausschauender Wartung verbessern die Betriebszeit und senken die Lebenszykluskosten und festigen damit die Dominanz des Segments. Oberschwingungsfilter erfreuen sich einer stabilen Nachfrage infolge der breiteren Einführung von Frequenzumrichtern in Fabriken.

Statische Blindleistungskompensatoren und STATCOM-Plattformen gewinnen an Bedeutung, da Netze zunehmend erneuerbare Energien integrieren und so Möglichkeiten für Mittelspannungsanwendungen entstehen, die Spannung und Frequenz in Echtzeit stabilisieren. Die Markteinführung einer hochdichten USV mit einem Wirkungsgrad von 99 % durch Socomec im Jahr 2025 unterstreicht, wie Anbieter Platzeinsparungen mit Energiegewinnen verbinden und die gesamte Expansion des Marktes für Betriebsmittel zur Spannungsqualität stärken. Überspannungsschutzgeräte profitieren zudem von der aktualisierten Norm IEC 61643-01:2024, während statische Transferschalter in unternehmenskritischen Rechenzentren Einzug halten, die nicht einmal millisekundenkurze Unterbrechungen tolerieren können.

Nach Phase: Dominanz dreiphasiger Systeme in industriellen Anwendungen

Dreiphasige Architekturen beherrschten im Jahr 2025 mit einem Anteil von 60,05 % den Markt für Betriebsmittel zur Spannungsqualität, da Fabriken, Raffinerien und Geschäftshochhäuser deren höhere Effizienz und inhärenten Lastausgleich bevorzugen. Fortschrittliche Steuerungseinheiten messen und korrigieren jetzt jede Phase unabhängig, minimieren Unsymmetrien und reduzieren die Transformatorbeanspruchung. Einphasige Einheiten sollen mit einer CAGR von 7,12 % wachsen, gestützt durch Solarwechselrichter für Privathaushalte und kleine Handelsbetriebe, bei denen Einfachheit die Effizienzgewinne überwiegt.

Hauseigene Ladestationen für Elektrofahrzeuge und Photovoltaikanlagen auf Dächern verlangen zunehmend nach intelligenten einphasigen Filtern, die mit Gebäudemanagementsystemen kommunizieren. Unterdessen standardisieren industrielle Nutzer auf dreiphasige Designs, um Skaleneffekte bei Verkabelung und Schaltanlagen zu nutzen, da die globale Elektrifizierung voranschreitet und die langfristige Dominanz im Markt für Betriebsmittel zur Spannungsqualität gefestigt wird.

Nach Spannungsklasse: Mittelspannungsführerschaft spiegelt Infrastrukturfokus wider

Mittelspannungssysteme (1–33 kV) machten im Jahr 2025 einen Anteil von 52,15 % am Marktvolumen für Betriebsmittel zur Spannungsqualität aus und dienen als Schnittstelle zwischen der Hochspannungsübertragung und der Niederspannungsendnutzung. Verteilungsnetze sind diversen Oberschwingungsquellen ausgesetzt, was Versorgungsunternehmen dazu veranlasst, dynamische Blindleistungsgeräte in Umspannwerken zu installieren. Niederspannungsprodukte werden mit 8,01 % CAGR bis 2031 am schnellsten wachsen, da Privathaushalte und Kleinbetriebe intelligente Verbraucher hinzufügen, die eine lokale Spannungskonditionierung erfordern.

Hochspannungslösungen halten die Nachfrage in exportorientierten erneuerbaren Energien wie Offshore-Wind aufrecht, wie der STATCOM-Einsatz von Hitachi Energy bei Hornsea 4 illustriert, der die Spannung auf Seekabeln stabilisiert. Modulare Niederspannungsgeräte gewinnen ebenfalls an Boden dank Plug-and-Play-Designs, die ohne Abschaltungen in bestehende Schaltfelder nachgerüstet werden können, und stützen damit die Dynamik des gesamten Marktes für Betriebsmittel zur Spannungsqualität.

Nach Anwendung: Einspeisung erneuerbarer Energien führt die Markttransformation an

Projekte zur Einspeisung erneuerbarer Energien und für Rechenzentren erfassten im Jahr 2025 gemeinsam 32,45 % des Marktanteils für Betriebsmittel zur Spannungsqualität, da Netze variable Solar- und Windenergieeinspeisungen aufnehmen, während Cloud-Anbieter nahezu perfekte Verfügbarkeit verlangen. Netzformende Batterie-Energiespeichersysteme liefern nun sowohl Energie- als auch Spannungsqualitätsdienste und überbrücken intermittierende Erzeugung mit empfindlichen digitalen Lasten.

Die Schnellladeinfrastruktur für Elektrofahrzeuge wird voraussichtlich bis 2031 die höchste CAGR von 9,08 % verzeichnen und erfordert eine Echtzeit-Oberschwingungsunterdrückung zum Schutz benachbarter Einspeisenetze. Öl- und Gasinstallationen halten eine robuste Nachfrage nach robusten Spannungskonditionierern an abgelegenen Standorten aufrecht, während die marine Elektrifizierung spezielle Anforderungen an korrosionsbeständige Oberschwingungsfilter einführt und damit die Vielfalt der Branche für Betriebsmittel zur Spannungsqualität erhöht.

Nach Endnutzer: Dominanz von Gewerbe und Industrie

Gewerbliche und industrielle Nutzer hielten im Jahr 2025 einen Anteil von 62,35 % am Markt für Betriebsmittel zur Spannungsqualität, da Ausfallzeiten in Fabriken oder Krankenhäusern pro Vorfall Millionen kosten können. Versorgungsunternehmen sind jedoch auf eine CAGR von 7,18 % bis 2031 vorbereitet, getrieben von regulatorischen Anreizen zur Integration dezentraler Energieressourcen bei gleichzeitiger Gewährleistung der Spannungsqualität.

Elektrizitätsgenossenschaften pilotieren nun Premium-Stromtarife, die eine Echtzeit-Oberschwingungsüberwachung bündeln und so differenzierte Dienste für Hightech-Mieter anbieten. Privatkunden adoptieren kombinierte Wechselrichter-Konditionierer, die in Pakete mit Photovoltaikanlagen auf Dächern und Batteriespeichern eingebunden sind, und erweitern damit die Nutzerbasis des Marktes für Betriebsmittel zur Spannungsqualität.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 einen Marktanteil von 48,05 % und strebt eine CAGR von 8,22 % bis 2031 an, gestützt durch Chinas Netzinvestitionen in Höhe von 88,7 Milliarden USD im Jahr 2025 und Indiens Ausbau erneuerbarer Energien, die zusammen ausgeklügelte Spannungskonditionierung erfordern. Regionale Innovatoren wie Huawei Digital Power setzen netzformende Speicher ein, die Frequenzsteuerung mit Energiearbitrage verbinden und die Akzeptanz beschleunigen. Japan und Südkorea tragen durch halbleitergesteuerte Upgrades der Spannungsqualität bei, die strenge Spannungseinbruchs-Immunitätskriterien erfüllen.

Nordamerika rangiert auf Platz zwei, gestützt durch Hyperscale-Rechenzentrumsbauten und Modernisierungspläne für Versorgungsunternehmen in Pennsylvania im Wert von 1,42 Milliarden USD, die fortschrittliche Spannungsregelung in den Vordergrund stellen. Bundessteueranreize zur Netzhärtung intensivieren die Ausgaben für STATCOMs und Oberschwingungsfilter, während Kanadas HVDC-Forschungsinvestitionen einheimisches Fachwissen fördern und damit die regionale Nachfrage im Markt für Betriebsmittel zur Spannungsqualität stärken.

Europa konzentriert sich auf die Integration erneuerbarer Energien und industrielle Dekarbonisierung, exemplarisch verdeutlicht durch Deutschlands ersten netzformenden STATCOM mit 300 MVAr, der ein windlastiges Netz stabilisiert. Der Druck zur Einhaltung der EN 50160 veranlasst Gewerbebetriebe, permanente Überwachungssysteme einzusetzen. Die Energieunabhängigkeitsagenda der EU fördert die Beschaffung effizienter Betriebsmittel zur Spannungsqualität, die Verluste aus elektrifizierten Industrieclustern reduzieren, und stützt die stetige Expansion des Marktes für Betriebsmittel zur Spannungsqualität.

Wettbewerbslandschaft

Der Markt für Betriebsmittel zur Spannungsqualität weist eine moderate Konsolidierung auf, da Schneider Electric, ABB, Eaton und Siemens gemeinsam globale Produktionsstätten und breite Portfolios nutzen, um multinationale Projekte zu sichern. Etablierte Anbieter bündeln zunehmend Cloud-Analysen mit Hardware und wandeln Produkte in abonnementbasierte Plattformen um, die Ausfälle vorhersagen und die Serviceabwicklung automatisieren.

Strategische Allianzen und gezielte Akquisitionen nehmen zu: Eatons Kooperation mit Siemens Energy im Jahr 2025 beschleunigt schlüsselfertige Rechenzentrumslieferungen, während ABBs Übernahme der SEAM Group die Lebenszyklusdienstleistungen auf nordamerikanische Standorte ausweitet. Asiatische Herausforderer nutzen Kostenvorteile und staatliche Unterstützung, um in Schwellenmärkten Fuß zu fassen, was die traditionellen Margen unter Druck setzt und etablierte Anbieter zu höherwertigen Software-Ebenen drängt.

Komponentenengpässe seit 2023 haben umfangreiche Kapitalinjektionen ausgelöst: Hitachi Energy verpflichtete sich zu zusätzlichen 250 Millionen USD für Transformatorkapazitäten, und HD Hyundai Electric kündigte 274 Millionen USD zur Erweiterung von US-amerikanischen und koreanischen Werken an. Diese Schritte unterstreichen einen strategischen Wettlauf zur Lokalisierung der Produktion in der Nähe von wachstumsstarken Nachfragezentren, der den Wettbewerb in der Branche für Betriebsmittel zur Spannungsqualität weiter prägt.

Marktführer in der Branche für Betriebsmittel zur Spannungsqualität

Siemens AG

Schneider Electric SE

Eaton Corporation plc

ABB Ltd / Hitachi Energy (kombinierte FACTS)

Vertiv Holdings Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Hitachi Energy investiert 250 Millionen USD, um die globale Produktion wichtiger Komponenten für elektrische Transformatoren zu steigern. Dies umfasst die Erhöhung der Produktionskapazitäten in den Transformatorenfabriken in Virginia, Missouri und Mississippi.

- Februar 2025: Um dem anhaltenden Transformatorenmangel zu begegnen und der steigenden Nachfrage von Versorgungsunternehmen, großen Gewerbebetrieben, Industriestandorten und Rechenzentren gerecht zu werden, hat Eaton Pläne für eine Investition in Höhe von 340 Millionen USD vorgestellt. Die Investition finanziert eine hochmoderne, dreiphasige Transformatorenfertigungsanlage in Jonesville, South Carolina. Die Anlage soll 2027 die Produktion aufnehmen.

- Januar 2025: GE Vernova investiert über 10 Millionen USD, um die Produktion seines FLEXINVERTER, einer zentralen Technologie für solare Großkraftwerke und Energiespeicher, in seinem Werk in Pittsburgh zu steigern.

- Januar 2025: Schneider Electric hat Schneider Charge Pro vorgestellt, eine innovative Ladelösung für Elektrofahrzeuge, die auf gewerbliche Fuhrparks und Mehrfamilienhäuser zugeschnitten ist. Mit Schwerpunkt auf dynamischem Lastmanagement soll diese Initiative die Akzeptanz von Elektrofahrzeugen durch ein nahtloses, energieeffizientes und intuitives Ladeerlebnis fördern.

Umfang des globalen Marktberichts für Betriebsmittel zur Spannungsqualität

Betriebsmittel zur Spannungsqualität sind im Allgemeinen elektrische Filter, die den Pegel schädlicher Oberschwingungen entfernen oder reduzieren und die Sinuswelle für eine langfristige Betriebsweise elektrischer Systeme neu formen. Betriebsmittel zur Spannungsqualität werden in Stromnetzen eingesetzt, um eine kontinuierliche Versorgung mit stabiler elektrischer Energie zu gewährleisten.

Der Markt ist nach Gerät, Phase, Endnutzer und Geografie segmentiert. Nach Gerät ist der Markt in unterbrechungsfreie Stromversorgung (USV), Oberschwingungsfilter, statische Blindleistungskompensatoren, Spannungsqualitätsmessgeräte und weitere Gerätetypen unterteilt; nach Phase ist der Markt in Einphasig und Dreiphasig segmentiert. Nach Endnutzern ist der Markt in Industrie und Fertigung, Gewerbe und weitere unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für Betriebsmittel zur Spannungsqualität in den wichtigsten Regionen ab. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Umsatzes (USD) ermittelt.

| Unterbrechungsfreie Stromversorgung (USV) |

| Oberschwingungsfilter |

| Statische Blindleistungskompensatoren (SVC/STATCOM) |

| Spannungsqualitätsmessgeräte |

| Überspannungsschutzgeräte |

| Aktivfilter |

| Statische Transferschalter |

| Spannungsregler und -konditionierer |

| Weitere Gerätetypen |

| Einphasig |

| Dreiphasig |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1 bis 33 kV) |

| Hochspannung (über 33 kV) |

| Einspeisung erneuerbarer Energien |

| Automatisierung und Robotik |

| Schnellladeinfrastruktur für Elektrofahrzeuge |

| Öl- und Gasoperationen |

| Maritime und Offshore-Plattformen |

| Sonstige |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Unterbrechungsfreie Stromversorgung (USV) | |

| Oberschwingungsfilter | ||

| Statische Blindleistungskompensatoren (SVC/STATCOM) | ||

| Spannungsqualitätsmessgeräte | ||

| Überspannungsschutzgeräte | ||

| Aktivfilter | ||

| Statische Transferschalter | ||

| Spannungsregler und -konditionierer | ||

| Weitere Gerätetypen | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Spannungsklasse | Niederspannung (unter 1 kV) | |

| Mittelspannung (1 bis 33 kV) | ||

| Hochspannung (über 33 kV) | ||

| Nach Anwendung | Einspeisung erneuerbarer Energien | |

| Automatisierung und Robotik | ||

| Schnellladeinfrastruktur für Elektrofahrzeuge | ||

| Öl- und Gasoperationen | ||

| Maritime und Offshore-Plattformen | ||

| Sonstige | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Privathaushalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Betriebsmittel zur Spannungsqualität und wie ist das prognostizierte Wachstum?

Das Marktvolumen für Betriebsmittel zur Spannungsqualität beträgt 2026 20,3 Milliarden USD und soll bis 2031 eine Größe von 28,26 Milliarden USD bei einer CAGR von 6,83 % erreichen.

Welche Gerätekategorie erzielt weltweit die höchsten Umsätze?

Systeme zur unterbrechungsfreien Stromversorgung dominieren mit einem Marktanteil von 37,18 % im Jahr 2025 und spiegeln ihre zentrale Rolle beim Schutz digitaler Infrastruktur wider.

Welcher Anwendungsbereich wächst am schnellsten?

Die Schnellladeinfrastruktur für Elektrofahrzeuge soll zwischen 2026 und 2031 mit einer CAGR von 9,08 % wachsen, da die Akzeptanz von Elektrofahrzeugen zunimmt.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Rekordinvestitionen in das Stromnetz in China und aggressive Ausbauprogramme für erneuerbare Energien in Indien treiben den asiatisch-pazifischen Raum auf einen Marktanteil von 48,05 % und die höchste CAGR von 8,22 %.

Welches wesentliche Hemmnis könnte die Akzeptanz verlangsamen?

Die hohen Anfangskosten für fortschrittliche Lösungen, insbesondere STATCOMs und dynamische Filter, begrenzen die kurzfristige Nachfrage bei preissensiblen Nutzern.

Wie begegnen Anbieter dem Fachkräftemangel in der Spannungsqualitätsanalyse?

Hersteller haben weltweit Schulungsakademien und Zertifizierungsprogramme ins Leben gerufen, um den Pool qualifizierter Ingenieure zu erweitern, die in der Lage sind, moderne Systeme einzusetzen.

Seite zuletzt aktualisiert am: