Alarmüberwachungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

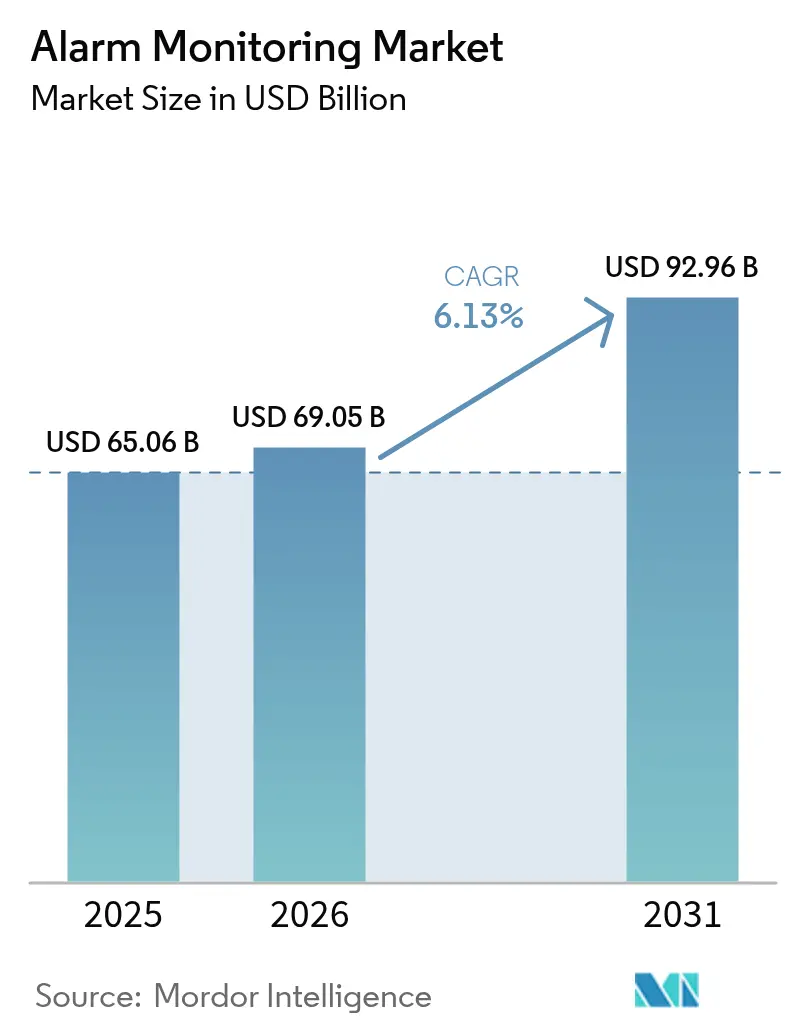

| Marktgröße (2026) | 69.05 Milliarden US-Dollar |

| Marktgröße (2031) | 92.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alarmüberwachungsmarkt Analyse von Mordor Intelligence

Die Größe des Alarmüberwachungsmarktes wurde im Jahr 2025 auf 65,06 Milliarden USD geschätzt und soll von 69,05 Milliarden USD im Jahr 2026 auf 92,96 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031). Die rasche Migration von veralteten Telefonleitungssignalsystemen zu cloudbasierten, KI-gestützten Plattformen erweitert die adressierbare Kundenbasis und erhöht gleichzeitig den durchschnittlichen Umsatz pro Nutzer. Wachsende Versicherungsrabatte von 5–20 % für professionell überwachte Systeme fördern neue Wohn- und Gewerbekunden, und 5G- oder LTE-M-Konnektivität reduziert Fehlalarme und Einsatzfahrten. Der Wettbewerbsdruck steigt, da Hersteller Analysen, Video und Mobilfunkmodule in einzelne SKUs bündeln, was die Hardware-Margen komprimiert, aber Service-Upgrades beschleunigt. Gleichzeitig treiben strengere Alleinarbeiter-Gesetze und Nachhaltigkeitsauflagen die Unternehmensnachfrage nach Fernüberwachung von Assets in den Bereichen Energie, Bau und öffentliche Sicherheit an. Gemeinsam stützen diese Dynamiken ein mittleres einstelliges Wachstum, selbst wenn der Preisdruck in gesättigten Regionen Nordamerikas und Europas zunimmt.

Wesentliche Erkenntnisse des Berichts

- Nach Angebot entfielen im Jahr 2025 49,22 % des Umsatzanteils auf Dienstleistungen im Alarmüberwachungsmarkt, während Software voraussichtlich mit einer CAGR von 6,78 % bis 2031 wachsen wird.

- Nach Kommunikationstechnologie hielten Mobilfunknetze im Jahr 2025 einen Anteil von 44,35 % am Alarmüberwachungsmarkt, und IP-Netze sollen bis 2031 eine CAGR von 6,74 % verzeichnen.

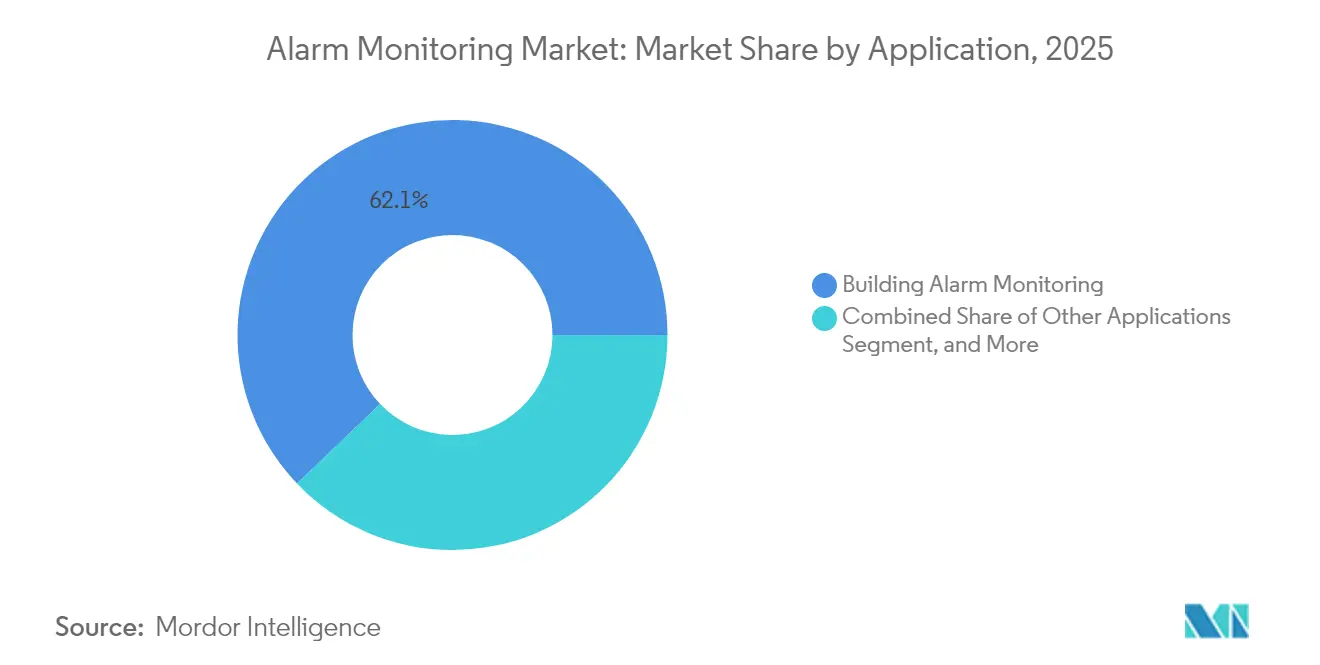

- Nach Anwendung erzielte die Gebäudeüberwachung im Jahr 2025 einen Umsatzanteil von 62,13 % im Alarmüberwachungsmarkt; die Smart-City-Infrastruktur soll bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Endnutzer repräsentierten Wohnkunden im Jahr 2025 52,15 % des Umsatzes im Alarmüberwachungsmarkt, während Industrie- und Infrastrukturstandorte im gleichen Zeitraum eine CAGR von 6,93 % anstreben.

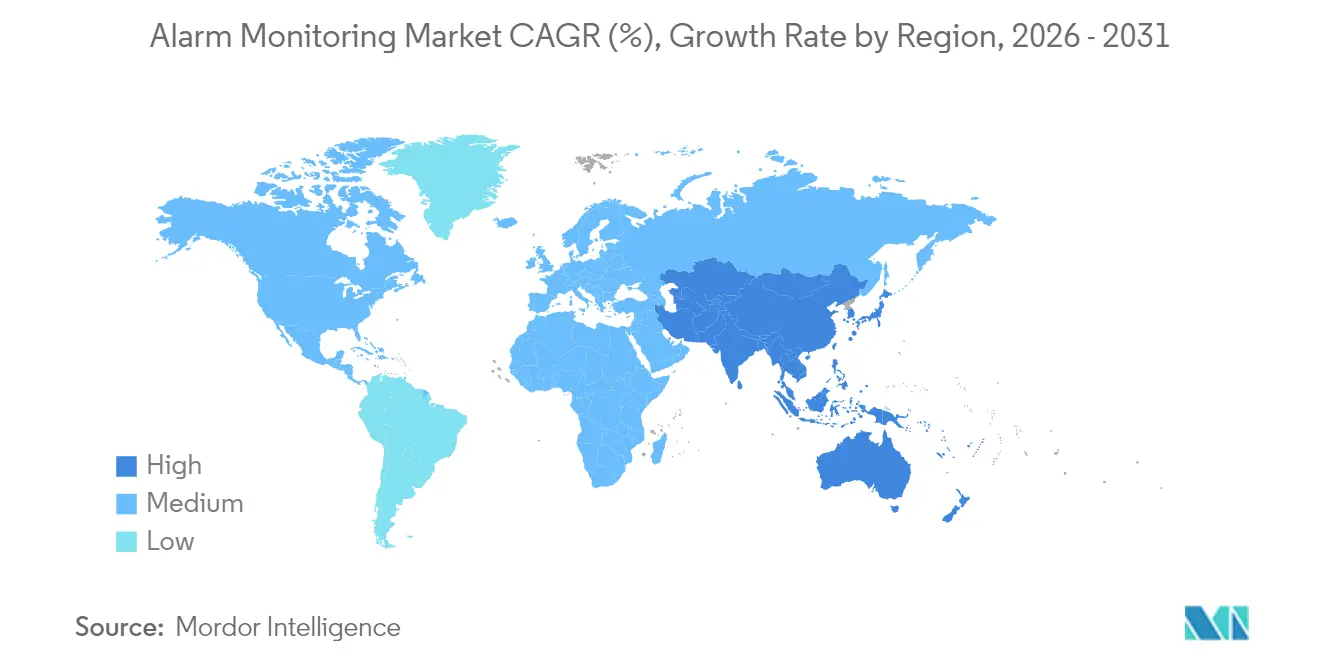

- Nach Geografie führte Nordamerika mit 38,55 % des Umsatzes im Jahr 2025 im Alarmüberwachungsmarkt, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,69 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Alarmüberwachungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung cloudbasierter VSaaS-Alarmplattformen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Videoanalysen zur proaktiven Bedrohungserkennung | +1.5% | Schwerpunkt Nordamerika und asiatisch-pazifischer Raum, Ausbreitung nach Europa | Mittelfristig (2–4 Jahre) |

| Versicherungsprämiensanreize für professionell überwachte Systeme | +0.8% | Schwerpunkt Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Alleinarbeiter-Sicherheitsvorschriften in risikoreichen Branchen | +0.9% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Fernüberwachung von Assets an Standorten erneuerbarer Energien | +0.7% | Global, konzentriert in Zentren erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G und LTE-M zur Steigerung der Zuverlässigkeit von Mobilfunkalarmen | +1.1% | Schwerpunkt asiatisch-pazifischer Raum, Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung cloudbasierter VSaaS-Alarmplattformen

Cloud-Videoüberwachung als Dienstleistung (VSaaS) verlagert Kosten von Investitionsausgaben auf vorhersehbare Betriebsgebühren, sodass Unternehmen Speicher und Analysen sofort skalieren und gleichzeitig die Wartung auslagern können. Große Anbieter verarbeiten mittlerweile jährlich Hunderte von Millionen Signalen und beweisen damit, dass mandantenfähige Architekturen Spitzenlast besser bewältigen als lokale Server. Da Updates zentral eingespielt werden, erhalten Kunden neue KI-Funktionen ohne Standortbesuche, was Einsatzfahrten und CO₂-Emissionen reduziert. Die Integration mit Facility-Management-Software macht die Plattform zu einem zentralen Kontrollpunkt für Sicherheits-, HLK- und Energie-Dashboards. Anbieter ohne Cloud-Kompetenzen riskieren eine Margenerosion, da Abonnenten zu Anbietern mit prädiktiven Analysen und automatisierten Reaktionsoptionen wechseln.

Integration KI-gestützter Videoanalysen zur proaktiven Bedrohungserkennung

Auf der Grundlage verschiedener Kamera-Feeds trainierte Modelle des maschinellen Lernens unterscheiden heute Menschen von Haustieren oder Pflanzenbewegungen und reduzieren Fehlalarmeinsätze um bis zu 40 %.[1]UL Solutions, "Zertifizierung von Sicherheitsalarmdiensten," ul.com Überwachungszentralen können dadurch Betriebskosten senken und das Vertrauen der Notfallkräfte stärken. Identitätsbasierte Analysen wie Gesichtserkennung ermöglichen personenbezogene Benachrichtigungen und steigern die Einnahmen aus der Zugangskontrolle. Honeywell und andere Hersteller integrieren Algorithmen am Rand (Edge), um Bandbreite zu schonen und gleichzeitig Datensouveränitätsvorschriften einzuhalten. Datenschutzbestimmungen in Europa und bestimmten US-Bundesstaaten stellen Integratoren jedoch vor Compliance-Herausforderungen und erfordern Einwilligungen sowie Prüfprotokolle. Anbieter, die datenschutzorientierte Rahmenwerke beherrschen, schaffen dauerhaften Wettbewerbsvorteil in regulierten Branchen.

Versicherungsprämiensanreize für professionell überwachte Systeme

Versicherer gewähren Rabatte zwischen 5 % und 20 %, wenn Objekte UL-gelistete Zentralstationsdienste einsetzen. Bei hochwertigen Einrichtungen übersteigen die Einsparungen häufig die monatlichen Überwachungsgebühren, wodurch Sicherheit als Kostenoptimierungsinstrument statt als Ermessensausgabe verstanden wird. Zertifizierungen wie UL 827 und TMA Five Diamond dienen als Kurzformel für Reaktionszuverlässigkeit und lenken Maklerempfehlungen sowie die Vorauswahl von Anbietern. Neue Deckungsklassen, darunter Cyberhaftpflicht, verweisen zunehmend auf eine 24/7-Einbruch- oder Umgebungsüberwachung als Nachweis angemessener Sorgfalt. Infolgedessen schließen Anbieter mit akkreditierten Stationen Verträge schneller ab und rechtfertigen höhere ARPU-Werte.

Verpflichtende Alleinarbeiter-Sicherheitsvorschriften in risikoreichen Branchen

In der Öl-, Gas-, Bergbau- und Bauindustrie verpflichten Regulierungsbehörden unter OSHA und vergleichbaren globalen Gesetzen zur Echtzeit-Standortverfolgung und Alarmierung bei Bewusstlosigkeit. Professionelle Überwachung bietet Redundanz durch Doppelweg-Kommunikation und automatisierte Eskalationsprotokolle. Da Bußgelder und Produktionsverzögerungen die Servicegebühren übersteigen, behandeln Unternehmen die Sicherheitsüberwachung als unverzichtbare Infrastruktur und verlängern Verträge auf mehrjährige Horizonte. Von Johnson Controls betriebene Ausbildungsakademien helfen, Technikerengpässe zu schließen und zertifizierte Installationen an abgelegenen Standorten sicherzustellen. Der regulatorische Schwung unterstützt daher langfristige Service-Pipelines, auch in wirtschaftlichen Abschwungphasen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abwanderungsraten bei Wohnbereichs-Überwachungsabonnements | -1.8% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen von IoT-Alarmendpunkten | -1.2% | Global, mit erhöhter Besorgnis in Europa aufgrund der DSGVO | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Installateuren in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum, Südamerika, Teile Afrikas | Langfristig (≥ 4 Jahre) |

| Abschaltung von 3G/2G-Netzen und zunehmende Geräteobsoleszenz | -1.1% | Global, mit beschleunigtem Zeitplan in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abwanderungsraten bei Wohnbereichs-Überwachungsabonnements

Eine jährliche Abwanderungsrate von über 12 % erodiert die Margen und zwingt Anbieter zu hohen Wiedergewinnungsausgaben.[2]OSHA, "Arbeitsschutz- und Arbeitssicherheitsstandards," osha.gov Preissensible Millennials tendieren zu DIY-Kameras mit Smartphone-Benachrichtigungen und umgehen monatliche Gebühren. Regulatorische Kontrolle schränkt Langzeitverträge und automatische Verlängerungsklauseln ein, was Bindungsstrategien begrenzt, die früher die Abwanderung dämpften. Um die Kundenbindung zu verbessern, fügen Anbieter Home-Automation-Bundles wie Beleuchtung oder Leckageerkennungssysteme hinzu, die das tägliche Engagement vertiefen. Erste Ergebnisse zeigen bescheidene Verbesserungen, doch ein wirtschaftlicher Abschwung könnte erneut Kündigungswellen auslösen.

Cybersicherheitsschwachstellen von IoT-Alarmendpunkten

Jeder vernetzte Sensor erweitert die Angriffsfläche für Credential-Stuffing, Botnet-Einbindung oder laterale Netzwerkbewegung.[3]UL Solutions, "Zertifizierung von Brandmeldealarmdiensten," ul.com Die DSGVO verhängt hohe Bußgelder, wenn Angreifer über Kameras oder Panels auf personenbezogene Daten zugreifen, was die Betreiberhaftung erhöht. Ende-zu-Ende-Verschlüsselung, Zero-Trust-Segmentierung und signierte Firmware-Updates mindern das Risiko, erhöhen jedoch die Stücklistenkosten. Kleinere Händler verfügen oft nicht über SOC-Ressourcen zur Überwachung auf Sicherheitsverletzungen, was Möglichkeiten für Großhandels-Überwachungszentralen schafft, die verwaltete Cyberdienste anbieten. Kundenschulung bleibt entscheidend, da Standard-Passwörter und offene Port-Weiterleitungen nach wie vor bei Wohninstallationen verbreitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen treiben die Transformation hin zu wiederkehrenden Einnahmen

Dienstleistungen erwirtschafteten im Jahr 2025 49,22 % des Umsatzes, da Kunden planmäßige monatliche Gebühren für 24/7-Überwachung, professionelle Installation und Wartung bevorzugten. Die Marktgröße für Dienstleistungen im Alarmüberwachungsmarkt soll parallel zu fortschrittlichen Cloud-Analysen steigen, die den ARPU je Standort erhöhen. Hardware-Umsätze gehen zurück, da standardisierte Sensoren unter Preisdruck stehen, jedoch halten robuste Industriegeräte Nischenprämien dort aufrecht, wo gefährliche Standorte zusätzliche Zertifizierungen erfordern. Software-Abonnements übertreffen alle Kategorien mit einer prognostizierten CAGR von 6,78 % und bestätigen die Schwerpunktverlagerung hin zu analyseorientierten Geschäftsmodellen.

Wiederkehrende Verträge sichern den Cashflow und ermöglichen es Anbietern, Akquisitionen zu finanzieren, die regionale Händler zu nationalen Netzwerken konsolidieren. UL-Listungskosten und Redundanz in Zentralstationen schaffen Markteintrittsbarrieren, die etablierte Anbieter schützen. Gleichzeitig ermöglichen SaaS-Dashboards mit DIY-Konfiguration den Betreibern, kleinere Konten profitabel zu bedienen. Infolgedessen belohnt der Alarmüberwachungsmarkt zunehmend hybride Anbieter, die Hardware-Margen mit langlebigen Service-Annuitäten kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kommunikationstechnologie: Mobilfunknetze ermöglichen die IoT-Expansion

Mobilfunk entfiel im Jahr 2025 auf 44,35 % des Umsatzes und bleibt das Rückgrat für die externe Signalübertragung in städtischen wie auch ländlichen Gebieten. Energieeffiziente LTE-M- und NB-IoT-Modems erweitern den Einsatz auf abgelegene Pipelines und Solaranlagen – Segmente, die den Alarmüberwachungsmarkt antreiben. IP-basierte Lösungen wachsen mit 6,74 % CAGR am schnellsten, begünstigt durch gebäudeweite Ethernet- und PoE-Upgrades, die bandbreitenintensive Videos unterstützen. Kunden wählen oft Doppelweg-Konfigurationen, die drahtgebundenes IP mit mobilfunkbasiertem Failover verbinden, um Versicherungsanforderungen und Brandschutzredundanzen zu erfüllen.

Legacy-POTS-Leitungen bestehen weiterhin in Regierungs- und Denkmalgebäuden, wo Infrastruktursubventionen die Kosten ausgleichen, jedoch schalten die Netzbetreiber sie innerhalb von fünf Jahren ab. Funknetzwerke bleiben auf temporären Bau- oder Veranstaltungsstandorten relevant und unterstreichen die Bedeutung von Multi-Technologie-Hubs, die automatisch zwischen verfügbaren Netzbetreibern wechseln. Anbieter universeller Gateways gewinnen mehr Marktanteile, da Migrationszyklen sich beschleunigen.

Nach Anwendung: Smart Cities treiben Innovation über traditionelle Sicherheit hinaus

Die Gebäudeüberwachung hielt im Jahr 2025 62,13 % des Umsatzes, gestützt durch gesetzlich vorgeschriebene Brand- und Einbruchsabdeckung in gewerblichen Immobilien. Dennoch erweitern kommunale Einsätze in Verkehrssteuerung, Umweltsensorik und Sicherheit im öffentlichen Raum den Alarmüberwachungsmarkt mit einer CAGR von 7,05 %. Diese Projekte erfordern offene APIs und Interoperabilität mit SCADA, was zu Multi-Anbieter-Konsortiumsangeboten führt. Fahrzeugverfolgung profitiert zwar kleiner von Flottenversicherungspflichten und der Minderung von Frachtdiebstahl, weist jedoch aufgrund der engen Logistikmargen langsameres Wachstum auf.

Die Konvergenz von Personensicherheit, Energiemanagement und Belegungsanalysen definiert Wertversprechen neu. Anbieter, die BACnet-, KNX- oder Matter-Protokolle integrieren, erschließen Upsell-Möglichkeiten in der HLK-Optimierung und prädiktiven Wartung. Solche bereichsübergreifenden Fähigkeiten positionieren Überwachungszentralen als ganzheitliche Facility-Management-Partner statt als standardisierte Signalweiterleiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Industrielle Nachfrage übertrifft Wachstum im Wohnbereich

Wohnnutzer repräsentierten im Jahr 2025 noch immer 52,15 % des Umsatzes, jedoch verlangen Industrie- und Infrastrukturkunden Premium-Pakete, was ihre CAGR auf 6,93 % treibt. Regulatorische Compliance – bezüglich Arbeitssicherheit, Umweltemissionen und Asset-Integrität – macht überwachte Alarme in Fabriken, Versorgungsunternehmen und Energiefeldern unverzichtbar. Infolgedessen verschiebt sich der Marktanteil im Alarmüberwachungsmarkt stetig hin zu Unternehmenskonten, selbst wenn Verbraucher-Smart-Home-Marken kostengünstige Wohnpläne untergraben.

Gewerbliche Einrichtungen wie Krankenhäuser und Rechenzentren zahlen Extra für KI-gestützte Validierung und Wachdienste und nutzen weniger Fehlalarme, um Versicherungsrabatte auszuhandeln. Regierungsbehörden beschaffen Langzeitverträge mit integrierten Cybersicherheits-SLAs und binden Lieferanten für fünf oder mehr Jahre. Zusammen heben diese Dynamiken den gemischten ARPU an und puffern gegen Abwanderung im Wohnbereich.

Geografieanalyse

Nordamerika vereinnahmte 38,55 % des Umsatzes im Jahr 2025 und nutzte die ausgereifte Infrastruktur der Alarmzentralen sowie etablierte Händlernetzwerke, um KI-Analysen und Home-Automation-Zusatzleistungen zu bündeln. Im Alarmüberwachungsmarkt lässt die Abwanderung schrittweise nach, wie die jüngste Kennzahl von 12,6 % von ADT Fortschritte bei Engagementprogrammen zeigt, die Sicherheit mit Lifestyle-Komfort verknüpfen. Regulatorische Rahmenbedingungen wie UL 827 und TMA Five Diamond drängen kleinere Marktteilnehmer zu Großhandelspartnerschaften statt zu eigenständigen Stationen, was die Margen für skalierte, etablierte Anbieter schützt.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,69 %, wobei Regierungen Smart-City-Plattformen finanzieren, die Verkehrskameras, Luftqualitätssensoren und Notrufsäulen in einheitliche Kommandozentralen integrieren. Da Neubaukonstruktion dominiert, übertreffen Mobilfunk- und IP-Konnektivität Festnetzleitungen und ermöglichen schnelle Einführungen in Megastädten. Dennoch bestehen Fragmentierungen, die globale Anbieter zur Lokalisierung von Sprache, Zahlungsbedingungen und Aftersales-Support zwingen, um Ausschreibungen zu gewinnen. Engpässe bei Installationsfachkräften komplizieren die Zeitpläne weiter und erhöhen die Attraktivität selbst zu installierender kabelloser Kits für Kleinunternehmen.

Europas stetiges Wachstum spiegelt die Nachfrage nach datenschutzorientierten, cybersicheren Lösungen wider. Verisure ist in 13 Ländern mit 5,7 Millionen Kunden tätig und verzeichnet durchschnittliche Reaktionszeiten von unter 60 Sekunden – ein Maßstab, der das Premium-Pricing unterstützt. DSGVO-Strafen für Datenmissbrauch bewegen Unternehmen dazu, Anbieter mit dokumentierter Ende-zu-Ende-Verschlüsselung und SOC-2-Compliance auszuwählen. Gleichzeitig fördern Richtlinien für grünes Bauen integrierte Sicherheits- und Energiepakete in Sanierungsprojekten und erweitern die Relevanz von Alarmen über Einbruchschutz hinaus.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den Sektor, da Skalierungsvorteile bei Redundanz der Zentralstationen, Akkreditierung und F&E Barrieren für kleinere Wettbewerber schaffen. ADT, Johnson Controls und Securitas nutzen nationale Präsenzen und vertrauenswürdige Marken, um Versicherungspartnerschaften zu sichern, die Versicherungsnehmer zu zertifizierten Überwachungsplänen lenken. Im Alarmüberwachungsmarkt gibt es auch Technologie-Disruptoren wie Alarm.com, dessen Cloud-Plattform jährlich 350 Millionen Signale verarbeitet und damit die Effizienz- und Innovationslücken zwischen veralteten lokalen Modellen und SaaS-Architekturen verdeutlicht.

Der Akquisitionsschwung bleibt lebhaft: GardaWorld übernahm im Januar 2025 Stealth Monitoring, um die Fernvideoanalyse auszubauen, und Guardian Protection erwarb Monitronics-Konten, um die Präsenz im Wohnbereich zu stärken. Standards wie ANSI/TMA AVS-01, nun von UL zertifiziert, belohnen Anbieter, die die Alarmbewertung automatisieren, Fehlalarmeinsätze reduzieren und Ressourcen für die öffentliche Sicherheit freisetzen. Nischenmöglichkeiten entstehen an Standorten erneuerbarer Energien und bei der Alleinarbeiter-Sicherheit, wo Fachkompetenz die bloße Größe übertrifft und spezialisierten Integratoren attraktive Margen ermöglicht.

Marktführer im Bereich Alarmüberwachung

ABB Ltd.

Siemens AG

Honeywell International Inc.

Schneider Electric SE

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Johnson Controls kündigte Pläne an, seinen Wohnbereichs-Sicherheitsarm für 2 Milliarden USD zu veräußern, um den Fokus auf gewerbliche Gebäudetechnologien zu schärfen.

- Januar 2025: GardaWorld schloss die Übernahme von Stealth Monitoring ab und erweiterte damit die Fernvideokapazitäten in Nordamerika.

- Dezember 2024: Guardian Protection erwarb 200.000 Monitronics-Abonnenten und stärkte damit seine Präsenz im Wohnbereich.

- November 2024: Alarm.com führte KI-Abschreckung ein, um Überwachungszentralen von reaktiven Benachrichtigungen zu proaktiven Interventionen zu verlagern.

Globaler Alarmüberwachungsmarkt Berichtsumfang

Alarmüberwachung ist ein Prozess der schnellen Kommunikation zwischen den Sicherheitssystemen und der Zentralstation des Sicherheitsanbieters. Das System bietet Dienste zur Erkennung von Brand, Einbruch und Wohnbereichsalarmsystemen. Das Alarmüberwachungssystem zeichnet ein Notfallereignis auf und sendet entsprechend Signale an das zentrale Überwachungssystem. Nach dem Empfang der Signale werden die zuständigen Behörden zum Einsatzort gesandt, um den Notfall zu bewältigen. Diese Überwachungssysteme nutzen Funkkanäle, Computer, Telefone und ausgebildetes Personal, um das Sicherheitssystem der Kunden zu überwachen und die zuständigen Behörden zu benachrichtigen.

Der Alarmüberwachungsmarkt ist segmentiert nach Angebot (Hardware, Software, Dienstleistungen), Kommunikationstechnologie (Drahtgebundenes Telekommunikationsnetz, Mobilfunknetz, Drahtloses Funknetz und IP-Netz), Anwendung (Gebäudealarmüberwachung, Fahrzeugalarmüberwachung) sowie Geografie.

| Hardware | Fernendeinheiten (RTUs) |

| Alarmsensoren | |

| Kommunikationsnetze und Gateways | |

| Sonstige Hardware | |

| Software | |

| Dienstleistungen |

| Drahtgebundenes Telekommunikationsnetz |

| Mobilfunknetz |

| Drahtloses Funknetz |

| IP-Netz |

| Fahrzeugalarmüberwachung |

| Gebäudealarmüberwachung |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie und Infrastruktur |

| Regierung und öffentliche Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Hardware | Fernendeinheiten (RTUs) | |

| Alarmsensoren | |||

| Kommunikationsnetze und Gateways | |||

| Sonstige Hardware | |||

| Software | |||

| Dienstleistungen | |||

| Nach Kommunikationstechnologie | Drahtgebundenes Telekommunikationsnetz | ||

| Mobilfunknetz | |||

| Drahtloses Funknetz | |||

| IP-Netz | |||

| Nach Anwendung | Fahrzeugalarmüberwachung | ||

| Gebäudealarmüberwachung | |||

| Sonstige Anwendungen | |||

| Nach Endnutzerbranche | Wohnbereich | ||

| Gewerbe | |||

| Industrie und Infrastruktur | |||

| Regierung und öffentliche Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Alarmüberwachungsmarkt im Jahr 2026?

Die Größe des Alarmüberwachungsmarktes erreichte im Jahr 2026 69,05 Milliarden USD und soll bis 2031 auf 92,96 Milliarden USD anwachsen.

Welche CAGR wird für Alarmüberwachungslösungen bis 2031 erwartet?

Es wird prognostiziert, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 6,13 % wächst.

Welche Region verzeichnet das stärkste Wachstum?

Der asiatisch-pazifische Raum soll eine CAGR von 6,69 % verzeichnen und damit alle anderen Regionen übertreffen.

Welcher Anwendungsbereich wächst am schnellsten?

Die Überwachung der Smart-City-Infrastruktur führt mit einer prognostizierten CAGR von 7,05 % bis 2031.

Wie beeinflussen Versicherungsanreize die Einführung?

Prämienrabatte von 5–20 % machen professionell überwachte Alarme kosteneffizient und beschleunigen die Einführung bei Wohn- und Gewerbekunden.

Seite zuletzt aktualisiert am: