Marktgröße und Marktanteil für Agentic AI im Transportwesen und in der intelligenten Mobilität

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

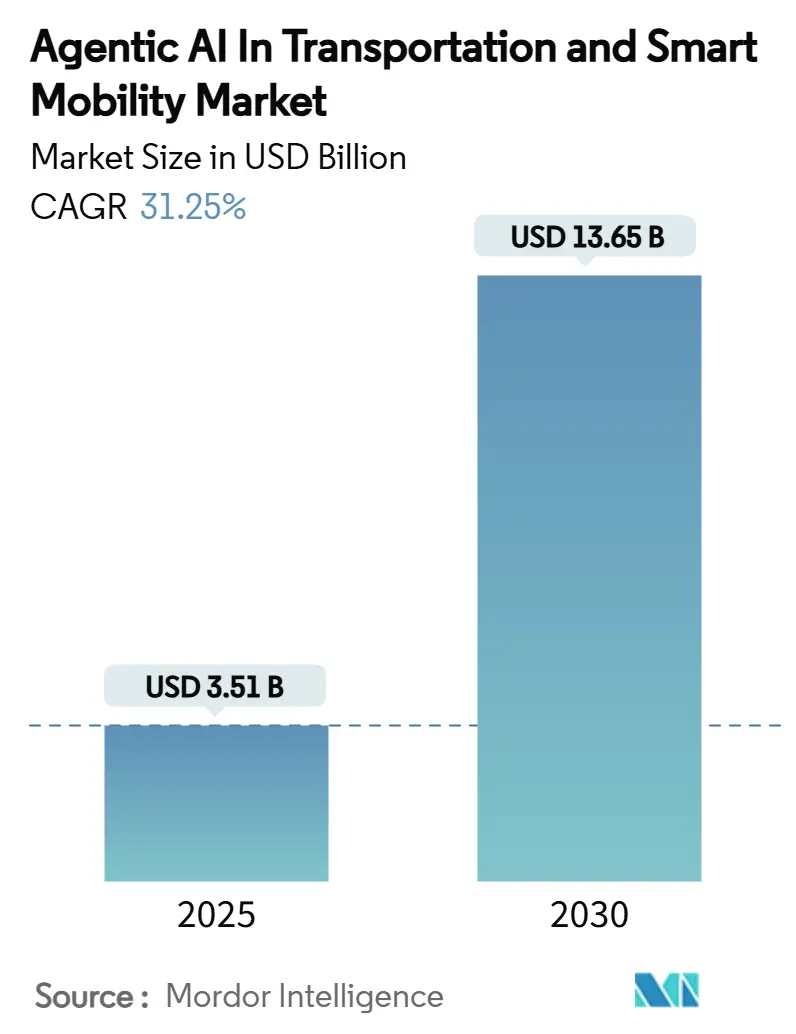

| Marktgröße (2025) | 3.51 Milliarden US-Dollar |

| Marktgröße (2030) | 13.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.25% CAGR |

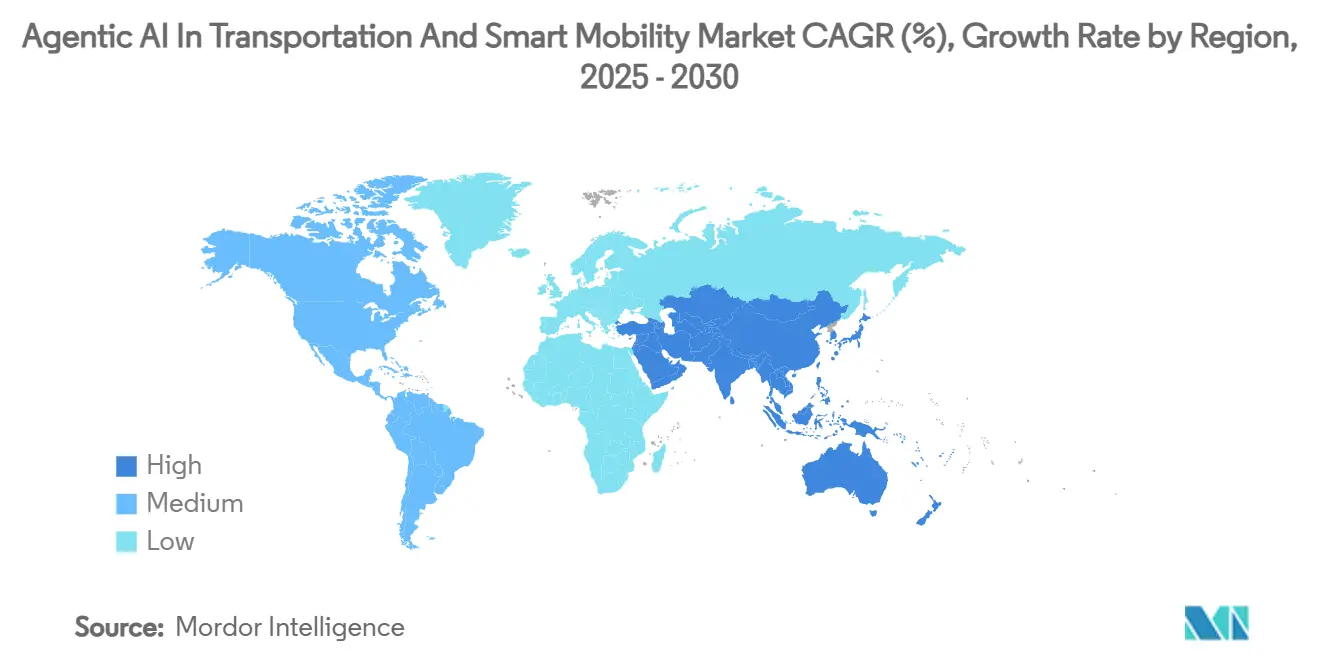

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

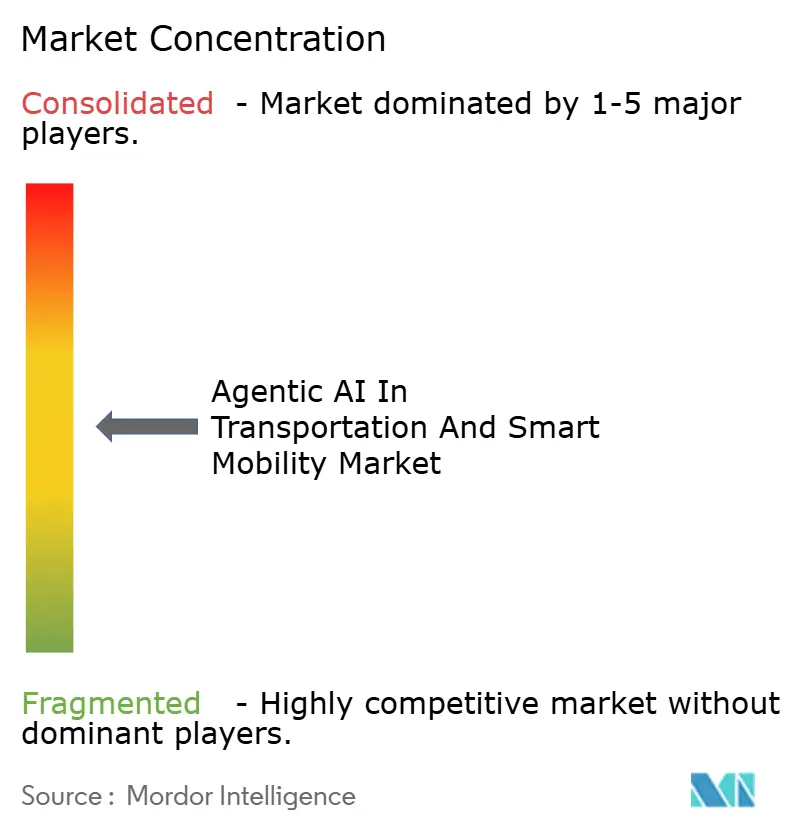

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentic AI im Transportwesen und in der intelligenten Mobilität von Mordor Intelligence

Die Marktgröße für Agentic AI im Transportwesen und in der intelligenten Mobilität erreichte im Jahr 2025 einen Wert von 3,51 Milliarden USD und wird bis 2030 voraussichtlich auf 13,65 Milliarden USD ansteigen, was einer robusten CAGR von 31,25 % entspricht. Das Wachstum wird durch einen systemischen Wandel von regelbasierter Automatisierung hin zu selbstlernenden, entscheidungsautonomen Plattformen getragen, die das Fahrzeugverhalten in Echtzeit neu kalibrieren. Regulatorische Sandboxen in wichtigen Automobilzentren, sinkende Kosten für bordeigene Rechenleistung sowie ein aggressiver öffentlich-privater Vorstoß für Fahrzeug-zu-allem-Konnektivität (V2X) treiben schnellere Kommerzialisierungszyklen voran. Gleichzeitig verlagern Betreiber ihr Kapital von Hardware hin zu Daten- und Softwareschichten, die eine lebenslange Aktualisierbarkeit ermöglichen und dadurch die Gesamtbetriebskosten senken. Die Wettbewerbspositionierung entwickelt sich rund um Ökosystem-Partnerschaften, bei denen traditionelle OEMs Skalierung und Compliance-Know-how einbringen, während KI-Spezialisten Edge-to-Cloud-Lernalgorithmen liefern, die flottenweit Netzwerkeffekte erzielen. Infolgedessen stellt der Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität heute ein entscheidendes Wettbewerbsfeld sowohl für etablierte Automobilhersteller als auch für digitale Neueinsteiger dar, die um die Kontrolle über Plattformen kämpfen.

Wichtigste Erkenntnisse des Berichts

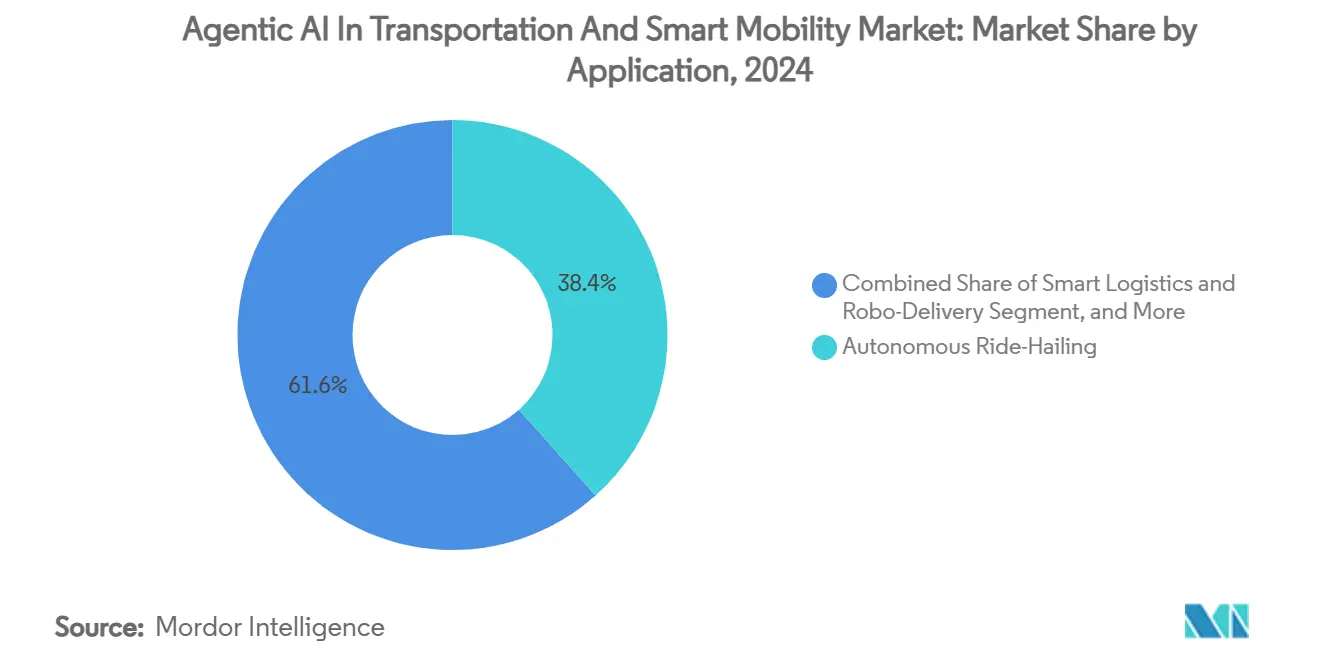

- Nach Anwendung hielt autonomes Ride-Hailing im Jahr 2024 einen Marktanteil von 38,41 % am Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität, während Notfall- und Pannenhilfe bis 2030 mit einer CAGR von 35,23 % wächst.

- Nach Angebot dominierte das Software-Stack-Segment im Jahr 2024 mit 42,15 % der Marktgröße für Agentic AI im Transportwesen und in der intelligenten Mobilität, während Daten- und Simulationsdienste zwischen 2025 und 2030 mit einer CAGR von 38,65 % expandieren.

- Nach Bereitstellungsmodus behielten Edge/Fahrzeugseitige Architekturen im Jahr 2024 einen Anteil von 43,62 % an der Marktgröße für Agentic AI im Transportwesen und in der intelligenten Mobilität, und hybride Edge-Cloud-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 36,23 % wachsen.

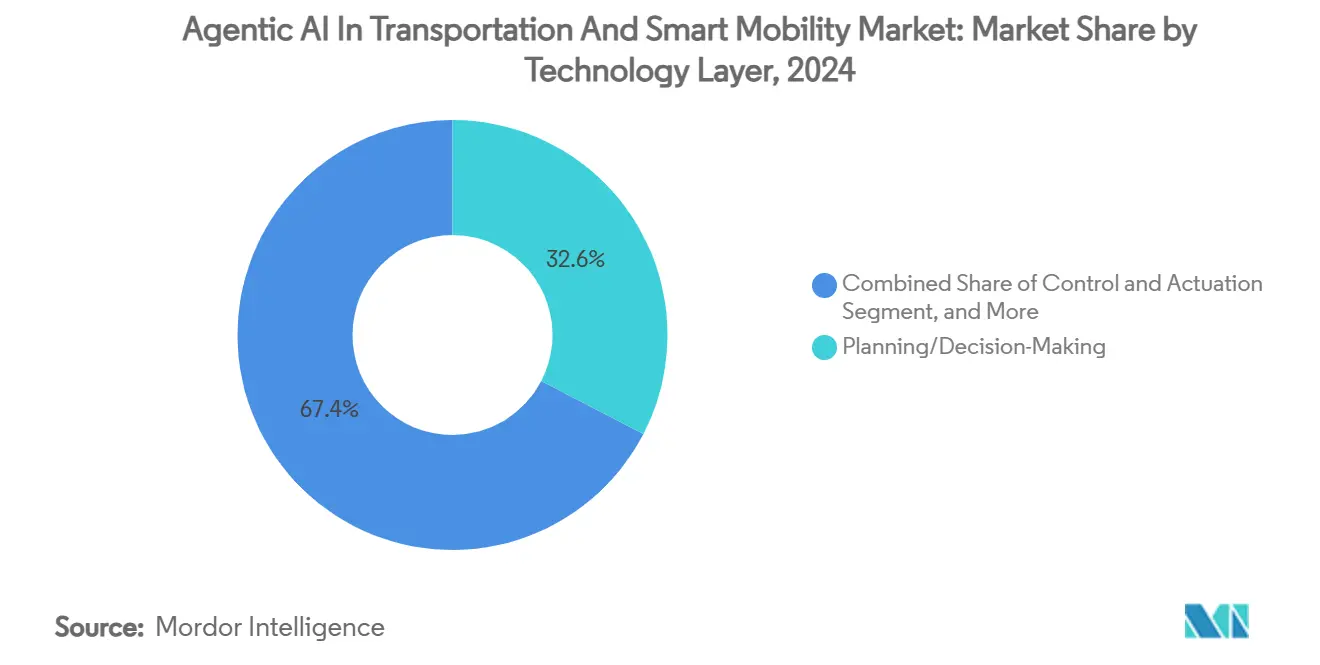

- Nach Technologieschicht führten Planungs- und Entscheidungsfindungsplattformen im Jahr 2024 mit einem Umsatzanteil von 32,61 %; Edge-to-Cloud-Lernen wird im betrachteten Zeitraum voraussichtlich mit einer CAGR von 38,95 % wachsen.

- Nach Transportmodus entfielen im Jahr 2024 42,59 % des Marktanteils für Agentic AI im Transportwesen und in der intelligenten Mobilität auf Personenkraftwagen, während Luftmobilitätslösungen eVTOL/UAM bis 2030 mit einer CAGR von 39,06 % wachsen werden.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 38,53 % am Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität auf Nordamerika, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 34,26 % wachsen wird.

Globale Markttrends und Erkenntnisse für Agentic AI im Transportwesen und in der intelligenten Mobilität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Vorstoß für automatisierte L4/L5-Plattformen | +8.2% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize für V2X-gestützte Sicherheit | +6.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Kurzfristig (≤ 2 Jahre) |

| Steigende städtische Staukosten | +5.4% | Globale Ballungszentren, höchste Auswirkung in Megastädten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Rasanter Rückgang der bordeigenen KI-Rechenkosten in USD/TOPS | +7.1% | Global, mit schnellster Einführung in kostenempfindlichen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Flottenweite selbstoptimierende Agentic-Algorithmen | +4.9% | Nordamerika und EU gewerbliche Flotten, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikat-Monetarisierung durch agentisches Öko-Routing | +3.8% | EU-Regulierungsrahmen, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Vorstoß für automatisierte L4/L5-Plattformen

Automobilhersteller haben milliardenschwere Budgets bereitgestellt, um Level-4- und Level-5-Programme zu beschleunigen. Die Hyundai Motor Group allein verpflichtete sich für 2025–2028 zu einem Investitionsvolumen von 21 Milliarden USD, davon 6 Milliarden USD für Partnerschaften im Bereich autonomes Fahren und Robotik, die Edge-Inferenz mit zentralisiertem Training verbinden.[1]Hyundai Motor Group, "Hyundai Motor Group verpflichtet sich mit einer Investition von 21 Milliarden USD zum Wachstum in den USA," hyundaimotorgroup.com Toyotas Plan über 13 Milliarden USD signalisiert, dass der Wettbewerbsvorteil von mechanischer Ingenieurskunst hin zu lernzentrierter Softwaredifferenzierung verlagert wird. Der Kapitalaufwand senkt gleichzeitig das Adoptionsrisiko für Tier-1-Zulieferer und Startups, die modulare Planungs-Stacks einbinden können. Infolgedessen wird der Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität zu einem integralen Bestandteil des langfristigen Markenwerts, da Fahrzeuge zu kontinuierlich verbesserten Softwareplattformen werden.

Regulatorische Anreize für V2X-gestützte Sicherheit

Vorschriften für V2X-Ausrüstung und KI-Prüfbarkeit verändern die Kaufkriterien für Flottenoperatoren. Das US-Verkehrsministerium knüpft Genehmigungen für autonome Testfahrten nun an den Nachweis erklärbarer Entscheidungsrahmen.[2]US-Verkehrsministerium, "Investitionen in vernetzte Fahrzeuginfrastruktur," transportation.gov Parallele Bestimmungen im Rahmen des EU-KI-Gesetzes weisen die Haftung nach algorithmischer Transparenz zu und drängen Anwender zu agentischen Systemen, die die Lernherkunft dokumentieren können. Frühe Compliance-Gewinner erhalten bevorzugten Zugang zu kontrollierten Testkorridor, was Daten-Schwungräder stärkt, die Fähigkeitslücken weiter vergrößern. Japans Freigabe für fahrerlose Betriebe auf 25 Straßen bis März 2025 verankert die Praxis, Lern- und Anpassungslogik im realen Verkehr zu erproben, und katalysiert die Nachfrage im Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität.

Steigende städtische Staukosten

Stadtverwaltungen sehen sich steigenden staubedingten Produktivitätsverlusten gegenüber – allein in den USA jährlich 87 Milliarden USD – und verlagern ihre Beschaffung hin zu KI-adaptiver Verkehrssteuerung. Googles Green-Light-Einsatz in 70 Städten reduzierte Signalverzögerungen um bis zu 20 % und senkte den Kraftstoffverbrauch um 15 %, was einen greifbaren Return on Investment für agentische Verkehrsorchestrierung belegt.[3]Google, "Green-Light-Verkehrsoptimierungsprojekt," google.com Kommunen betrachten solche Systeme daher als direkten Hebel zur Rückgewinnung von BIP-Verlusten und zur Erreichung von Klimazielen. Die Rückkopplungsschleife zwischen verbesserten Notfallreaktionszeiten und öffentlicher Akzeptanz stärkt Investitionen weiter und festigt die langfristige Nachfrageentwicklung im Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität.

Rasanter Rückgang der bordeigenen KI-Rechenkosten in USD/TOPS

Die Kosten für automotive-qualifizierte Siliziumchips sanken von 2.000 USD pro TOPS im Jahr 2023 auf unter 800 USD im Jahr 2024, da spezialisierte Architekturen wie NVIDIA Thor über 2.000 TOPS innerhalb einer 1.000-Watt-Hüllkurve lieferten. Ähnliche Kostenkurven von Horizon Robotics erweitern die Zugänglichkeit für Fahrzeugklassen im mittleren Preissegment. Sobald die Rechenkosten unter die Kosten für Sensorredundanz fallen, begünstigt die Managementökonomie Intelligenz gegenüber Hardware-Überschuss, was die Installationsraten im gesamten Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lückenhafte Edge-Cloud-5G-Abdeckung außerhalb von Tier-1-Städten | -4.2% | Global, am stärksten in ländlichen Gebieten Nordamerikas und in Entwicklungsregionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Hoher Durchschnittspreis für automotive-qualifizierte KI-SoCs | -3.8% | Kostenempfindliche Märkte im asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Cyber-physische Haftungslücken für autonome Agenten | -5.1% | Globale regulatorische Unsicherheit, am akutesten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Öffentliche Skepsis gegenüber selbstlernender AV-Logik | -4.6% | Westliche Märkte mit hohem AV-Bewusstsein, insbesondere Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lückenhafte Edge-Cloud-5G-Abdeckung außerhalb von Tier-1-Städten

Konnektivitätsmängel zwingen Fahrzeuge, auf lokale Inferenz zurückzugreifen, was die Echtzeit-Zusammenarbeit für Schwarm-Lernen einschränkt. Betreiber setzen daher Dual-Mode-Stacks ein, die die Stücklistenkosten erhöhen und die Betriebsrichtlinien erschweren, wenn Flotten zwischen Versorgungszonen wechseln. Der Wettbewerbsvorteil konzentriert sich daher in städtischen Kernen, was Skaleneffekte für landesweite Dienste begrenzt und die Wachstumserwartungen im Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität dämpft.

Öffentliche Skepsis gegenüber selbstlernender AV-Logik

Umfragen zeigen, dass 61 % der US-amerikanischen Erwachsenen Angst vor selbstfahrender Technologie haben, während nur 13 % lernbasierten Plattformen vertrauen. Haftungsstudien zeigen, dass die Öffentlichkeit autonomen Dienstleistern in identischen Unfallszenarien mehr Schuld zuweist als menschlichen Fahrern. Um die Vertrauenslücke zu schließen, führen Branchenkoalitionen wie PAVE Live-Demonstrationen durch, doch die Adoptionskurven bleiben empfindlich gegenüber hochkarätigen Vorfällen. Das Reputationsrisiko erzwingt daher konservative Einführungsrhythmen und dämpft die kurzfristigen Volumenerwartungen trotz technologischer Reife.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Notfalldienste treiben Innovation voran

Notfall- und Pannenhilfe wird voraussichtlich mit einer CAGR von 35,23 % wachsen, obwohl Ride-Hailing im Jahr 2024 den größten Umsatzanteil von 38,41 % am Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität hielt. Der Einsatz in Notrufzentralen hat die durchschnittlichen Reaktionszeiten um 25–40 % verkürzt, ein Leistungsunterschied, den Kommunen bereitwillig durch Premium-Serviceverträge finanzieren. Ride-Hailing-Pioniere nutzen unterdessen flottenübergreifendes Lernen, um die Abhollatenz zu minimieren, doch die Gewinnpools werden zunehmend von Logistikbetreibern umkämpft, die agentische Routing-Engines zweckentfremden.

Der Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität erlebt auch, wie intelligente Logistik- und Robo-Lieferplattformen durch die Anpassung von Routen an Live-Nachfragecluster Energieeinsparungen von 30 % erzielen. Optimierungstools für den öffentlichen Nahverkehr verteilen Buskapazitäten dynamisch, reduzieren Leerkilometer und steigern die Fahrgastzufriedenheit. Fortschrittliches Verkehrsmanagement integriert sich in diese Dienste, um stadtweite Koordination zu ermöglichen, und schafft Datennetzwerkeffekte, bei denen algorithmische Erkenntnisse aus dem Ride-Sharing in Notfalldienste einfließen und umgekehrt. Stakeholder priorisieren daher Offenheitsstandards, um die Interoperabilität über wachsende Anwendungskonstellationen hinweg zu gewährleisten.

Nach Angebot: Datendienste beschleunigen das Wachstum

Software-Stack-Lösungen erfassten 42,15 % des Umsatzes im Jahr 2024, doch Daten- und Simulationsdienste wachsen jährlich um 38,65 %, da Sicherheitsregulatoren auf Millionen virtueller Testkilometer vor der öffentlichen Bereitstellung bestehen. Betreiber bevorzugen simulationsnative Validierungsabläufe, die kostspielige Straßentests reduzieren und Zertifizierungsvorlaufzeiten verkürzen. Beratungsdienstleistungen gewinnen an Dynamik, da Altflotten mit der Komplexität der Nachrüstung und der Compliance-Unsicherheit zu kämpfen haben.

Hardware bleibt für die Latenz der Sensorfusion unverzichtbar, steht jedoch unter Kommoditisierungsdruck. Daher verlagert sich die Wertschöpfung hin zu lebenslangen Lernschleifen, die das Fahrzeugverhalten nach dem Verkauf aktualisieren. Diese Verschiebung erschließt wiederkehrende Umsatzmodelle, die für Kapitalmarktinvestoren attraktiv sind, die softwareähnliche Margen anstreben, und sichert nachhaltigen Schwung für den Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Dynamik

Edge/Fahrzeugseitige Verarbeitung macht nach wie vor 43,62 % der Marktgröße für Agentic AI im Transportwesen und in der intelligenten Mobilität aus, vor allem um eine Latenz von unter 10 Millisekunden für die Kollisionsvermeidung zu gewährleisten. Hybride Edge-Cloud-Ansätze skalieren jedoch jährlich um 36,23 %, da Betreiber unkritische Berechnungen auf Cloud-GPUs auslagern, die Fahrzeugstückkosten senken und gleichzeitig Sicherheitshüllen bewahren.

Reine Cloud-Modelle sind für depotbasierte Anwendungsfälle wie autonome Hofschlepper reserviert, bei denen deterministische Konnektivität gewährleistet ist. Infrastrukturzentrierte Konzepte gedeihen in geschlossenen Geländen wie Häfen, wo ein einziger Kontrollturm Flotten orchestriert, um nahezu null Ausfallzeiten zu erreichen. Dieser architektonische Pluralismus ermöglicht es Anbietern, Kosten-Leistungs-Profile auf betriebliche Kontexte zuzuschneiden und die adressierbare Nachfrage weiter zu verbreitern.

Nach Technologieschicht: Lernsysteme führen das Wachstum an

Planungs- und Entscheidungsfindungssoftware trug 32,61 % des Umsatzes im Jahr 2024 bei und bleibt unverzichtbar; Edge-to-Cloud-Lernmodule werden jedoch voraussichtlich um 38,95 % wachsen, da Flotten erkennen, dass robuste Leistung aus kontinuierlicher Anpassung statt aus einmaligen Feature-Releases resultiert. Wahrnehmungs-Stacks haben Komponentenreife erreicht und erzeugen offene Standardschnittstellen, die die Wechselkosten senken.

Steuerungs- und Aktuierungssoftware integriert von Ford patentierte Fahrerpreferenzmodelle, die es Fahrzeugen ermöglichen, die Fahrdynamik zu personalisieren, ohne die regulatorische Compliance zu gefährden. Die Aggregation dieser Schichten in einheitliche DevOps-Pipelines stellt sicher, dass Over-the-Air-Updates nahtlos propagiert werden, was wiederum den Customer Lifetime Value im Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität steigert.

Nach Transportmodus: Luftmobilität entsteht

Personenkraftwagen hielten einen Umsatzanteil von 42,59 %, doch Luftmobilitätsplattformen eVTOL/UAM verzeichnen eine CAGR von 39,06 %, da städtische Luftkorridore in Betrieb gehen. eVTOL-Entwickler wie Supernal verlassen sich auf agentische Flugrouten-Optimierer, die den Batteriezustand, Wettervariabilität und dreidimensionalen Verkehr umsichtig verwalten.

Flotten im gewerblichen Straßengüterverkehr integrieren Öko-Routing-Agenten, die Ladegewicht, Lieferfenster und Tankstopps ausbalancieren und den Dieselverbrauch in Pilotprogrammen um 8–12 % senken. Mikromobilitätsbetreiber konzentrieren sich auf flottenweite Ladeorchestrierung, während Bahnbetreiber prädiktive Wartungsagenten einsetzen, um ungeplante Ausfälle zu vermeiden. Die modalübergreifende Wiederverwendung von Lernmodellen beschleunigt Innovationszyklen und sichert Expansionskapazitäten für den Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität über diverse Transportbereiche hinweg.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 38,53 % des globalen Umsatzes, eine Position, die durch 1,2 Milliarden USD an Bundesfördermitteln für vernetzte Infrastruktur und ein permissives Testregime auf Staatsebene gestärkt wird. US-amerikanische Risikokapitalgeber investierten über 1 Milliarde USD in agentische Innovatoren wie Wayve und signalisierten damit Vertrauen in softwarezentrierte Plattformen. Kanadische Smart-City-Pilotprojekte, insbesondere die Quayside-Neuentwicklung in Toronto, bieten lebendige Labore, in denen Mobilitäts-, Energie- und öffentliche Sicherheitsdaten zusammenfließen, um domänenübergreifende Agenten zu verfeinern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 34,26 %. Chinas Apollo-Programm erreichte kommerzielle Skalierung in 10 Städten, während Südkorea 1,1 Billionen KRW (825 Millionen USD) bereitstellte, um Level-4-Fähigkeiten zu überspringen. Japans Ausweisung fahrerloser Korridore leitet reale Daten in Edge-Cloud-Lernpools, stärkt Erstmovervorteile und zieht Halbleiterinvestitionen an, die Kostenführerschaft untermauern. Lokale Hersteller von KI-Beschleunigern demokratisieren die Einführung weiter und vertiefen die Reichweite des Marktes für Agentic AI im Transportwesen und in der intelligenten Mobilität.

Europa hält eine resiliente Expansion unter den strukturierten Haftungsbestimmungen des EU-KI-Gesetzes aufrecht, die erklärbare KI belohnen. Deutsche Premium-OEMs entwickeln gemeinsam mit Chipherstellern Entscheidungs-Stacks, um strenge TÜV-Sicherheitsschwellen zu erfüllen, während nordische Länder mit CO₂-Zertifikatsmärkten experimentieren, die Öko-Routing-Ergebnisse monetarisieren. Der panregionale Fokus auf Datenschutz schreibt Verschlüsselung-by-Design für die Datenübertragung vor, was Anbieter dazu zwingt, föderierte Lernschemata zu verfeinern, und das Käufervertrauen in agentische Angebote stärkt.

Wettbewerbslandschaft

Der Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität weist eine moderate Konzentration auf, da Ökosystem-Allianzen vollständig vertikale Modelle ersetzen. Hyundais 6-Milliarden-USD-Zusammenarbeit mit Boston Dynamics und NVIDIA verankert eine Strategie, die Robotikplattformen mit hochdurchsatzfähigen Inferenz-Engines kombiniert. Ähnliche Kooperationen zwischen General Motors und Cruise oder Ford und Argo AI spiegeln eine gemeinsame Logik wider: Markteinführungsgeschwindigkeit überwiegt proprietäre Isolation, wenn regulatorische Uhren ticken.

Aufkommende reine Disruptoren nutzen End-to-End-Neuralarchitekturen, um handgefertigte Regeln zu umgehen, und ermöglichen eine schnelle geografische Neubereitstellung. Wayves Kapitalaufnahme reserviert Ressourcen für cloudbasierte Simulation und edge-bereitgestellte Lernschleifen, die minimales HD-Kartenmaterial erfordern und den Rollout-Aufwand reduzieren. Patentdaten zeigen, dass Tesla die Verteidigungsfähigkeit rund um Over-the-Air-Adaptionsschichten ausbaut, was potenziell Lizenzeinnahmen erschließt, wenn Branchenkollegen Abkürzungszugang suchen.

Weißraum-Chancen gibt es in Hochrisiko-Nischen wie Notfallreaktion, Hafenlogistik und städtischer Luftmobilität. Etablierte Tier-1-Zulieferer verfügen hier über begrenzte Domänenexpertise, was Startups ermöglicht, frühe Anwender durch Leistungsgarantien zu binden. Mit zunehmender Skalierung von Simulationsbibliotheken werden Datennetzwerkeffekte die algorithmische Leistungsführerschaft wahrscheinlich bei einer Handvoll Plattformanbieter konzentrieren und die Verhandlungsmacht im Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität neu gestalten.

Branchenführer im Bereich Agentic AI im Transportwesen und in der intelligenten Mobilität

Waymo LLC

Tesla, Inc.

Mobileye Global Inc.

Cruise LLC

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Hyundai Motor Group bestätigte eine US-Expansion über 21 Milliarden USD, die 6 Milliarden USD für autonome Fahrzeuge und Robotik-F&E vorsieht, um L4-Validierungszyklen zu verkürzen. Strategisch gesehen lokalisiert der Schritt die Produktion in der Nähe von Premium-Kundenclustern und sichert politischen Goodwill für groß angelegte Pilotbereitstellungen.

- Februar 2025: Motional absolvierte einen führerscheinähnlichen Sicherheitstest für sein IONIQ 5 Robotaxi und richtete die AV-Validierung an etablierten mentalen Modellen der Verbraucher aus, um die öffentliche Akzeptanz zu verbessern und Regulierungsgenehmigungen zu beschleunigen.

- Januar 2025: Japanische Regulierungsbehörden genehmigten fahrerlose Betriebe auf 25 Strecken und boten OEMs eine Sandbox, um Edge-Cloud-Lernabläufe unter realen Bedingungen zu verfeinern und auf landesweite Bereitstellungshorizonte hinzuarbeiten.

- Dezember 2024: Google weitete sein Green-Light-Verkehrsmanagement auf 70 globale Städte aus und band Kommunen durch messbare Stau- und Emissionsreduzierungen, die Wechselkostenbarrieren für konkurrierende Lösungen schaffen.

Berichtsumfang des globalen Marktes für Agentic AI im Transportwesen und in der intelligenten Mobilität

| Autonomes Ride-Hailing |

| Intelligente Logistik und Robo-Lieferung |

| Optimierung des öffentlichen Nahverkehrs |

| Fortschrittliches Verkehrsmanagement |

| Notfall- und Pannenhilfe |

| Software-Stack |

| KI-Rechenhardware |

| Daten- und Simulationsdienste |

| Integration und Beratung |

| Edge/Fahrzeugseitig |

| Cloud-basiert |

| Hybrides Edge-Cloud |

| Infrastrukturzentriert (Straßenrand/Kontrollzentrum) |

| Wahrnehmung und Sensorfusion |

| Planung/Entscheidungsfindung |

| Steuerung und Aktuierung |

| Edge-to-Cloud-Lernen |

| Personenkraftwagen |

| Gewerblicher Straßengüterverkehr |

| Mikromobilität |

| Schiene |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Anwendung | Autonomes Ride-Hailing | |

| Intelligente Logistik und Robo-Lieferung | ||

| Optimierung des öffentlichen Nahverkehrs | ||

| Fortschrittliches Verkehrsmanagement | ||

| Notfall- und Pannenhilfe | ||

| Nach Angebot | Software-Stack | |

| KI-Rechenhardware | ||

| Daten- und Simulationsdienste | ||

| Integration und Beratung | ||

| Nach Bereitstellungsmodus | Edge/Fahrzeugseitig | |

| Cloud-basiert | ||

| Hybrides Edge-Cloud | ||

| Infrastrukturzentriert (Straßenrand/Kontrollzentrum) | ||

| Nach Technologieschicht | Wahrnehmung und Sensorfusion | |

| Planung/Entscheidungsfindung | ||

| Steuerung und Aktuierung | ||

| Edge-to-Cloud-Lernen | ||

| Nach Transportmodus | Personenkraftwagen | |

| Gewerblicher Straßengüterverkehr | ||

| Mikromobilität | ||

| Schiene | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für Agentic AI im Transportwesen und in der intelligenten Mobilität bis 2030?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 31,25 % wachsen.

Welche Anwendung dominiert derzeit den Umsatz?

Autonomes Ride-Hailing erfasste 38,41 % des Umsatzes im Jahr 2024.

Warum wachsen Daten- und Simulationsdienste schneller als Hardwareverkäufe?

Regulierungsbehörden verlangen umfangreiche virtuelle Tests, und Betreiber bevorzugen flexible Softwareabonnements gegenüber Hardware-Upgrades.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 34,26 % aufgrund aggressiver öffentlicher Förderung und Fertigungskostenvorteilen.

Wie begegnen OEMs der öffentlichen Skepsis gegenüber selbstlernenden autonomen Fahrzeugen?

Zu den Strategien gehören transparente Sicherheitsdemonstrationen, führerscheinähnliche Tests und Partnerschaften mit Bildungskoalitionen wie PAVE.

Welche Bereitstellungsarchitektur balanciert Latenz und Skalierbarkeit am besten?

Hybride Edge-Cloud-Modelle führen sicherheitskritische Aufgaben bordeigene aus und lagern die Optimierung auf Cloud-Ressourcen aus, wodurch sowohl Reaktionsfähigkeit als auch Kosteneffizienz erreicht werden.

Seite zuletzt aktualisiert am: