Marktgröße und Marktanteil für Agentische KI in Finanzdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

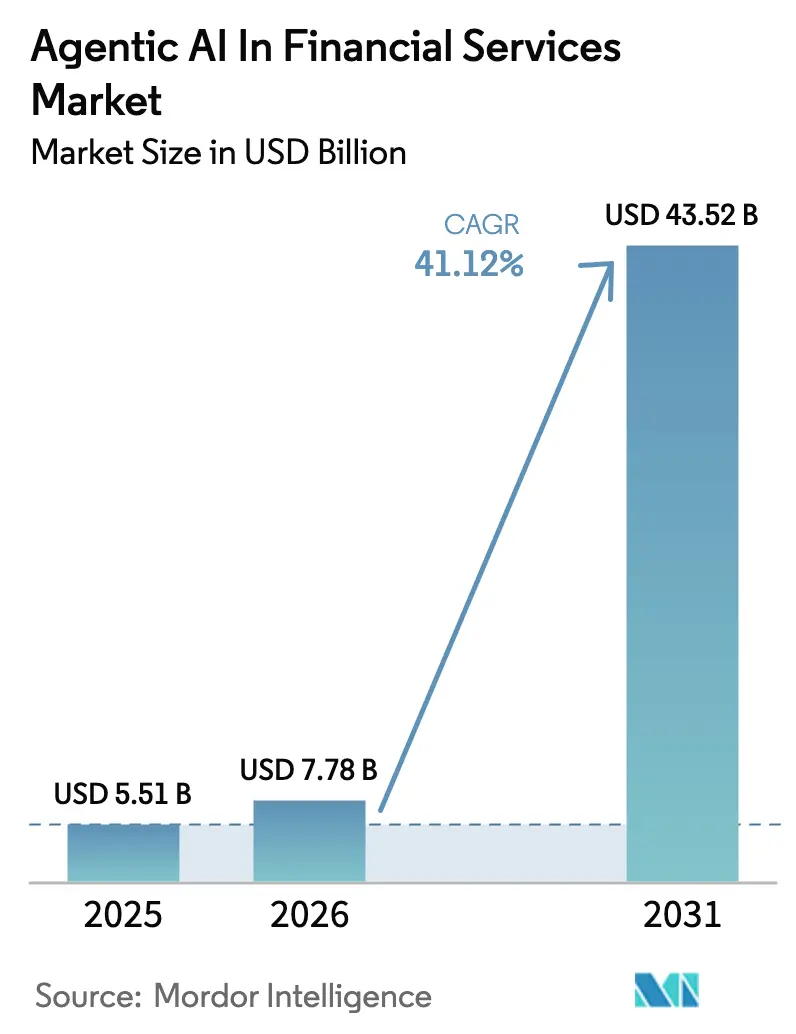

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 43.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.12% CAGR |

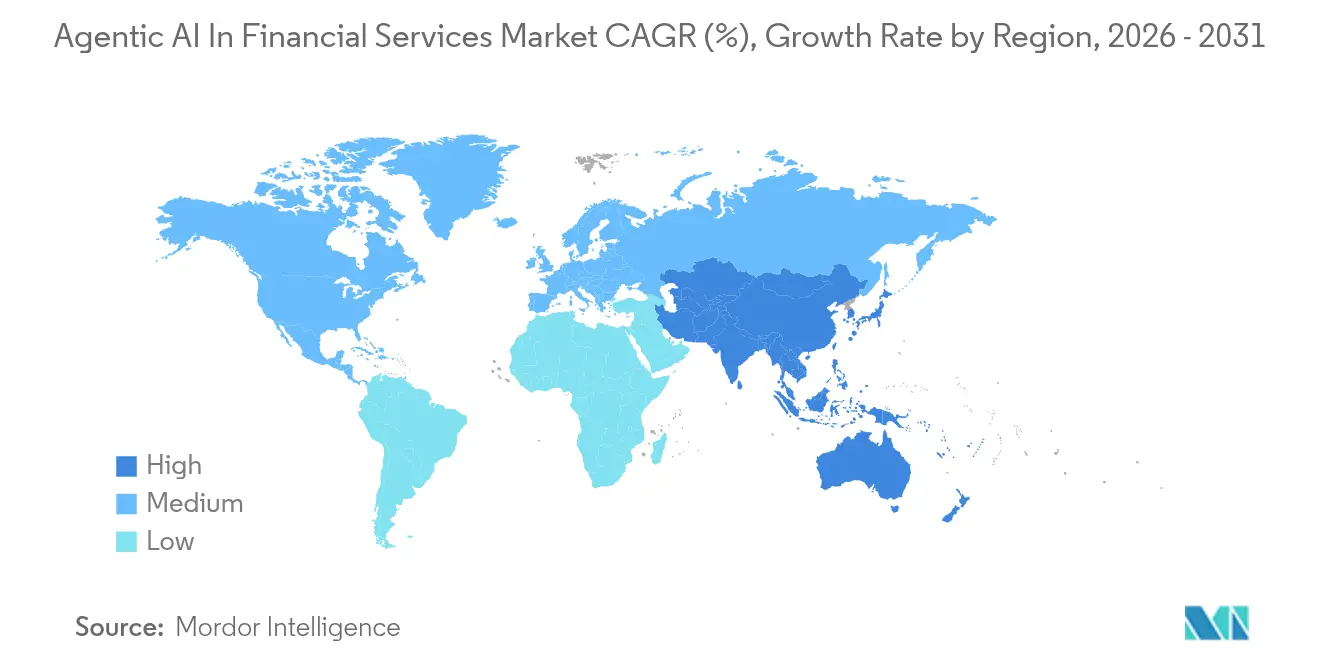

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

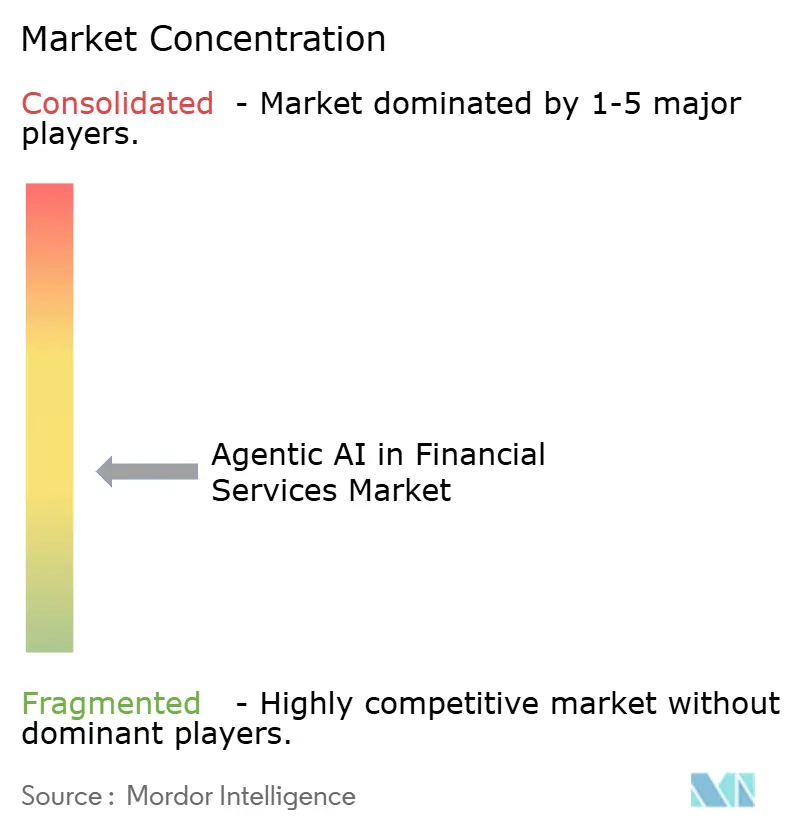

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentische KI in Finanzdienstleistungen von Mordor Intelligence

Die Marktgröße für Agentische KI in Finanzdienstleistungen wird im Jahr 2026 auf 7,78 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,51 Milliarden USD, mit Prognosen für 2031 von 43,52 Milliarden USD, was einem Wachstum von 41,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Einführung ist auf den Bedarf der Banken zurückzuführen, größere Datensätze zu verarbeiten, strengere Vorschriften einzuhalten und Betriebskosten zu senken, ohne Abstriche bei der Genauigkeit zu machen. Finanzinstitute setzen nun autonome Agenten ein, die Betrugserkennung, Kundensupport und Portfoliooptimierung miteinander verknüpfen und einheitliche Entscheidungsschleifen schaffen, die kontinuierlich laufen. JPMorgan Chase verzeichnete einen Rückgang falscher Betrugswarnungen um 95 %, nachdem das Unternehmen auf Agentische KI umgestellt hatte, was die Auswirkungen der Technologie auf Risikominderung und Kostenkontrolle belegt. Gleichzeitig erzielte Klarna eine Erstlösungsquote von 89 %, indem autonome Agenten in den Kundenservice eingebettet wurden, was die Fähigkeit des Modells zur Rationalisierung von Interaktionen mit hohem Volumen bestätigt. Die Risikokapitalfinanzierung bleibt robust, da etablierte Unternehmen und Start-ups darum wetteifern, Multi-Agenten-Orchestrierungsframeworks zu entwickeln, die strukturierte und unstrukturierte Daten in Echtzeit analysieren. Regulierung ist nicht mehr nur ein Hindernis; Aufsichtsbehörden im Vereinigten Königreich und in Singapur entwickeln nun gemeinsam Leitplanken, die es Unternehmen ermöglichen, Agentische KI zu kommerzialisieren und dabei innerhalb der aufsichtsrechtlichen Grenzen zu bleiben.

Wichtigste Erkenntnisse des Berichts

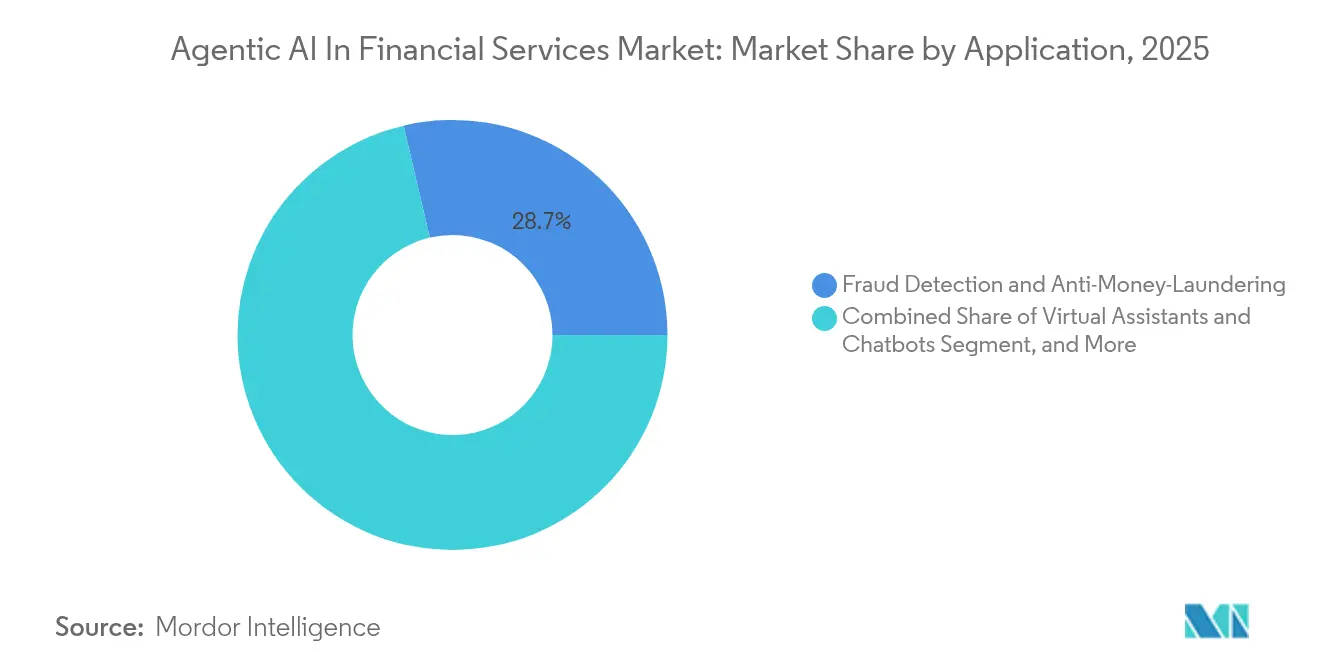

- Nach Anwendung entfiel auf Betrugserkennung und Geldwäschebekämpfung im Jahr 2025 ein Marktanteil von 28,65 % am Markt für Agentische KI in Finanzdienstleistungen, während virtuelle Assistenten und Chatbots bis 2031 mit einer CAGR von 35,91 % wachsen.

- Nach Komponente entfielen auf Lösungen im Jahr 2025 62,40 % der Marktgröße für Agentische KI in Finanzdienstleistungen, während Managed Services die höchste prognostizierte CAGR von 34,10 % bis 2031 verzeichneten.

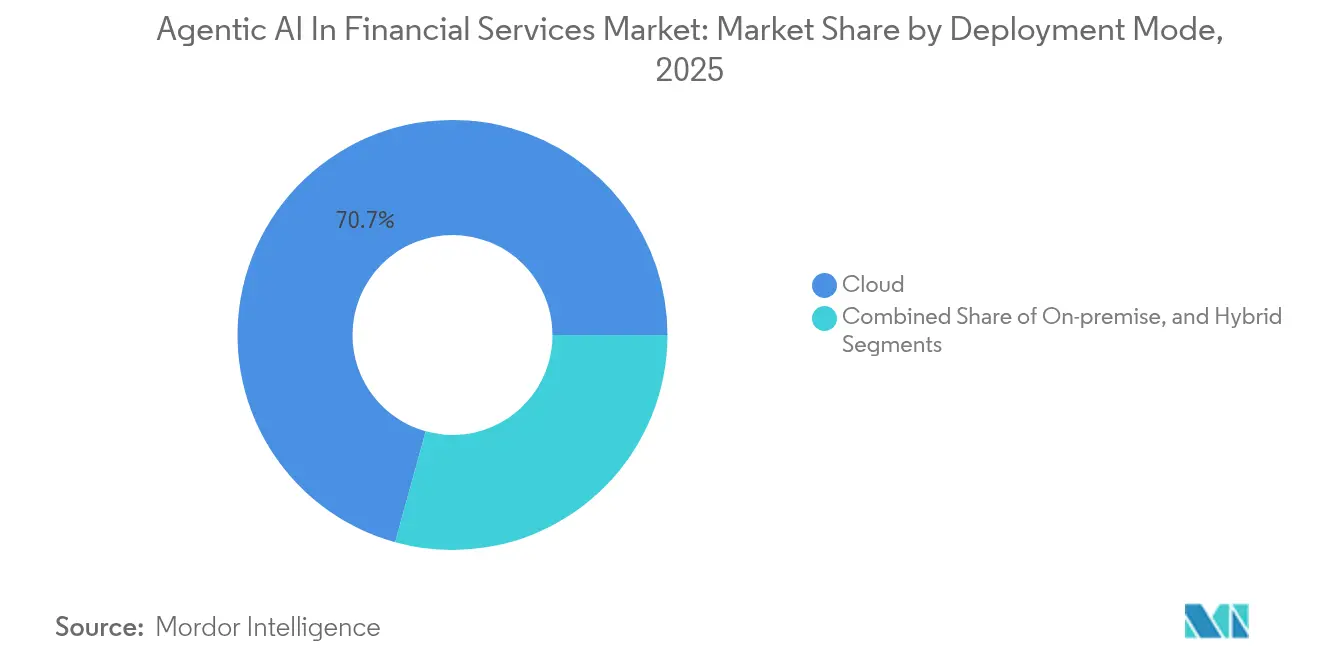

- Nach Bereitstellungsmodus hielten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 70,70 % an der Marktgröße für Agentische KI in Finanzdienstleistungen; hybride Architekturen expandieren bis 2031 mit einer CAGR von 33,40 %.

- Nach Endnutzer führten Geschäftsbanken im Jahr 2025 mit einer Einführungsrate von 45,60 %, obwohl Fintechs und Neobanken mit einer CAGR von 38,10 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,80 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 35,20 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Agentische KI in Finanzdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Einführung fortschrittlicher Betrugserkennung und Geldwäschebekämpfung | +8.2% | Global, mit konzentrierter Wirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kosten- und Effizienzstreben in Finanzinstituten | +7.8% | Global, besonders stark in den Schwellenmärkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für KI-gestützte Compliance | +6.5% | Nordamerika und die EU sind primär, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Multi-Agenten-Orchestrierungsframeworks, die große Sprachmodelle mit Finanzdaten-Lakes integrieren | +5.1% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Synthetische Finanzdatengenerierung erleichtert Datenschutzhürden | +3.8% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Agentische KI-gesteuerte hyperpersonalisierte Vermögensorchestrierungsprodukte | +4.6% | Nordamerika und EU primär, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Einführung fortschrittlicher Betrugserkennung und Geldwäschebekämpfung

Institutionen betten nun autonome Agenten direkt in Zahlungsschienen ein, sodass Anomalien eine Unterbrechung im Mikrosekundenbereich auslösen. JPMorgan Chase reduzierte falsch-positive Ergebnisse um 95 % und ermöglichte es Analysten, sich auf höherwertige Warnmeldungen zu konzentrieren.[1]JPMorgan Chase, „Jahresbericht 2025”, jpmorganchase.com Regulatoren in der Europäischen Union haben Sorgfaltspflichtrichtlinien aktualisiert, die implizit Echtzeit-Analysen erfordern und Banken zu agentischen Architekturen drängen. Diese Agenten gleichen Verhaltensmuster, Gerätefingerabdrücke und externe Bedrohungsdaten ab, verbessern die Erkennungsraten und reduzieren gleichzeitig die Reibung für Kunden. Da die Richtlinien strenger werden, stellen betrugsbasierte Bereitstellungen den schnellsten Weg zu messbaren Erträgen dar und sichern nachhaltige Investitionen in Projekte des Marktes für Agentische KI in Finanzdienstleistungen.

Kostensenkung und Effizienzstreben in Finanzinstituten

Back-Office-Prozesse – Überprüfung von Kreditdokumenten, KYC-Validierung, Steuervorbereitung – laufen nun in kontinuierlichen Schleifen autonomer Mikro-Agenten. Die KI-Steuercopiloten von H&R Block unterstützen in der Hochsaison 60.000 Fachleute und sparen dem Unternehmen sowohl Überstunden- als auch Nachbearbeitungskosten. Ähnliche Bereitstellungen senken die Betriebskostenquoten um bis zu 30 %, ein Ergebnis, das in Niedrigzinsumgebungen, in denen die Margenverengung zunimmt, sehr geschätzt wird. Kreditgeber in Schwellenmärkten in Indonesien und Vietnam beschleunigten die Einführung, um Legacy-Mainframe-Upgrades zu umgehen und direkt zu Cloud-nativen Agenten-Stacks überzugehen. Der daraus resultierende Kreislauf aus Kosteneinsparungen und Produktivitätssteigerungen hält den Markt für Agentische KI in Finanzdienstleistungen auf einem steilen Wachstumskurs.

Regulatorischer Druck für KI-gestützte Compliance

Aufsichtsbehörden räumen ein, dass manuelle Überwachung nicht mit dem grenzüberschreitenden Handel und der Geschwindigkeit von Krypto-Assets Schritt halten kann. Das im Juli 2025 unterzeichnete Abkommen zwischen dem Vereinigten Königreich und Singapur umreißt gemeinsame Taxonomien und Prüfstandards für erklärbare autonome Agenten. Der Devisenhandelsbereich von Citigroup nutzt nun ein Agentennetzwerk, das Regulierungsänderungen automatisch erfasst und Absicherungsschwellen ohne Code-Neuerstellungen anpasst. Regulatorische Sicherheit reduziert Beschaffungshürden, fördert mehrjährige Verträge und zieht Nachzügler früher als geplant in den Markt für Agentische KI in Finanzdienstleistungen.

Multi-Agenten-Orchestrierungsframeworks, die große Sprachmodelle mit Finanzdaten-Lakes integrieren

Neue Orchestrierungsschichten ermöglichen es Spezialisten, separaten Agenten diskrete Mandate – Liquidität, Kredit, Kapital – zuzuweisen, die dennoch einen gemeinsamen Wissensgraphen teilen. FinRobot demonstrierte, wie zwölf koordinierte Agenten Trades ausführten, Risiko-Dashboards aktualisierten und regulatorische Berichte in einem einzigen Workflow protokollierten. Die Architektur skaliert horizontal und unterstützt neue Anlageklassen oder Regionen durch das Hochfahren von Agenten ohne Neugestaltung des Kerns. Anbieter-Roadmaps nennen Orchestrierung nun als entscheidendes Kaufkriterium und festigen sie als Säule des Marktes für Agentische KI in Finanzdienstleistungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenverwaltung und Datenschutz-Compliance | -4.2% | Global, besonders streng in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und Qualifizierungslücke im Bereich KI/ML | -3.8% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Risiko von Echtzeit-Entscheidungsfehlern (Halluzinationen) in autonomen Agenten | -5.1% | Global, kritisch bei hochriskanten Finanzentscheidungen | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch proprietäre Agenten-Steuerungsschichten | -2.9% | Global, konzentriert in Unternehmensbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenverwaltung und Datenschutz-Compliance

Die DSGVO der EU schreibt die Offenlegung der Datenherkunft vor und verpflichtet Banken, jeden Transformationsschritt eines Agenten offenzulegen. Institutionen reagieren mit synthetischen Datenplattformen, die statistische Eigenschaften nachahmen und dabei persönliche Identifikatoren maskieren, doch Regulatoren sind sich über akzeptable Schwellenwerte uneinig. Compliance-Teams fügen Erklärbarkeitsmodule hinzu, die Projektkosten erhöhen und Einführungszyklen verlängern, insbesondere für grenzüberschreitende Zahlungszentren. Diese Hürden verlangsamen Bereitstellungen im Markt für Agentische KI in Finanzdienstleistungen, obwohl Anbieter, die datenschutzfreundliche Werkzeuge bündeln, davon profitieren dürften.

Risiko von Echtzeit-Entscheidungsfehlern in autonomen Agenten

Große Sprachmodelle halluzinieren gelegentlich Unternehmensaktionen oder interpretieren Makro-Schlagzeilen falsch, was fehlerhafte Trades auslöst. Eine arXiv-Studie aus dem Jahr 2025 zeigte, dass stimmungsmanipulierende Botnetze die Intraday-Preise für dünn gehandelte Aktien verschieben könnten. Banken schichten daher menschliche Kontrollpunkte bei hochwertigen Transaktionen ein und schränken die versprochenen Arbeitseinsparungen ein. Anbieter veröffentlichen nun Sandbox-Modi, die die Agentenautonomie drosseln, bis Zuverlässigkeitskennzahlen konvergieren, aber das Restrisiko dämpft weiterhin den vollständigen Ersatz menschlicher Händler und hemmt die Expansion im Markt für Agentische KI in Finanzdienstleistungen während des Prognosezeitraums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Virtuelle Assistenten treiben die Revolution des Kundenerlebnisses voran

Virtuelle Assistenten und Chatbots verzeichnen mit einer CAGR von 35,91 % das stärkste Wachstum des Segments, was die steigende Nachfrage nach 24-Stunden-Self-Service im Privatkundengeschäft widerspiegelt. Betrugserkennung und Geldwäschebekämpfung halten derzeit 28,65 % des Marktanteils für Agentische KI in Finanzdienstleistungen und unterstreichen die Dringlichkeit der Compliance. Institutionen wie Kasisto verarbeiten monatlich Millionen von Dialogen und demonstrieren hohe Gleichzeitigkeitsniveaus ohne Latenzspitzen.

Unterstützende Funktionen folgen. Risikomanagement-Agenten führen kontinuierliche VaR-Prüfungen durch, während Handels-Agenten Portfolioallokationen in Millisekunden aktualisieren. Kreditbewertungs-Agenten berücksichtigen alternative Datensätze und erweitern die finanzielle Inklusion in unterversorgten Regionen. Kundenerkenntnis-Engines personalisieren Angebote und erhöhen die Cross-Selling-Raten. Zusammen veranschaulichen diese Anwendungsfälle die Breite der Möglichkeiten im Markt für Agentische KI in Finanzdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Lösungen dominieren, während Dienstleistungen beschleunigen

Lösungsplattformen trugen 2025 62,40 % des Umsatzes bei, da Banken Orchestrierungsschichten und Entwickler-Kits lizenzieren. Managed Services verzeichnen jedoch eine CAGR von 34,10 %, da Institutionen Modell-Retraining und Compliance-Backtesting auslagern. Anbieter wie UPTIQ bündeln Überwachungs-Dashboards, Drift-Warnungen und regulatorische Berichterstattung und senken so die Gesamtbetriebskosten.

Professionelle Dienstleistungen bleiben für die Legacy-Integration unerlässlich, insbesondere dort, wo On-Premise-Kernsysteme noch die Abwicklung verarbeiten. Dieses gemischte Muster zeigt, dass Software zwar das Rückgrat des Marktes für Agentische KI in Finanzdienstleistungen bildet, Dienstleistungsspezialisten jedoch einen wachsenden Anteil gewinnen, wenn Systeme skalieren.

Nach Bereitstellungsmodus: Cloud-Führerschaft mit hybrider Beschleunigung

Cloud macht 2025 noch immer 70,70 % der Bereitstellungen aus, dank der Burst-Computing-Flexibilität für das Modelltraining. Hybrid wächst mit einer CAGR von 33,40 %, da Datensouveränitätsregeln nun lokale Speicherung für personenbezogene Daten vorschreiben. UBS führt latenzarme Inferenz On-Premise durch und nutzt Azure für Retraining-Zyklen, was den hybriden Weg veranschaulicht.

On-Premise bleibt in Ländern bestehen, in denen Regulatoren Hardware im Inland vorschreiben. Dennoch verlagern sich Kapitaladäquanzberechnungen und Anti-Betrugs-Scoring zunehmend in Cloud-Cluster, was unterstreicht, dass Skalierbarkeit und nicht Hardware-Eigentum die Wettbewerbsfähigkeit im Markt für Agentische KI in Finanzdienstleistungen bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fintechs führen Innovationen an, während Banken den Betrieb skalieren

Geschäftsbanken machen 2025 45,60 % der Einführungen aus und nutzen Agenten für die Modernisierung von Kernsystemen und filiallose Servicemodelle. Fintechs und Neobanken verzeichnen eine CAGR von 38,10 %, da Greenfield-Architekturen die Plug-and-Play-Integration erleichtern. Der KI-Assistent von Dave bearbeitete 2024 89 % der eingehenden Anfragen und entlastete menschliche Mitarbeiter für die Ausnahmebehandlung.

Investmentbanken setzen Multi-Agenten-Handelsframeworks ein, die Liquiditäts- und regulatorische Kapitalauslöser in Echtzeit überwachen, während Versicherer die Schadenstriage automatisieren. Compliance-Unternehmen nutzen Agenten, um sich entwickelnde Gesetze zu scannen und Warnmeldungen auszugeben. Diese vielfältige Einführung bestätigt den weitreichenden Umfang des Marktes für Agentische KI in Finanzdienstleistungen.

Geografische Analyse

Nordamerika kontrolliert 2025 38,80 % des Umsatzes, unterstützt durch tiefe KI-Talentpools und klare Aufsichtsrichtlinien. JPMorgan Chase, Citigroup und Wells Fargo haben alle Produktionsbereitstellungen über die Pilotgröße hinaus skaliert und damit die kommerzielle Machbarkeit bewiesen. Risikokapital fließt weiterhin in Orchestrierungs-Start-ups und sichert die Pipeline-Tiefe für den Markt für Agentische KI in Finanzdienstleistungen.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 35,20 %, da Regierungen Open-Data-Initiativen beschleunigen und Sandbox-Lizenzen ausstellen, die die Genehmigungszeiten verkürzen. Die Währungsbehörde von Singapur hat gemeinsam Modellrisikorichtlinien erarbeitet, die zulässige Autonomieniveaus klären und Unsicherheiten für regionale Banken beseitigen. Japanische Großbanken rüsten derweil Cloud-Datenlakes nach, damit Agenten jahrzehntelange Transaktionsdaten aufnehmen können.

Europa schreitet stetig voran; DSGVO-Verpflichtungen verlängern Projektzeitpläne, schaffen aber auch hohe Eintrittsbarrieren, die Erstmover schützen. Institutionen harmonisieren Datenschutz-Engineering mit Agenten-Orchestrierung und produzieren übertragbare Blaupausen für den weiteren Markt für Agentische KI in Finanzdienstleistungen.

Der Nahe Osten und Afrika setzen auf Betrugserkennung und Chatbots, um Filialnetze zu überspringen, während Südamerikas Neobanken Agenten nutzen, um Kreditnehmer mit dünner Datenlage zu zeichnen. Diese unterschiedlichen Prioritäten zeigen, dass lokale Regulierung und Infrastrukturreife die Einführungsgeschwindigkeit bestimmen, doch alle Regionen tragen zur aggregierten Expansion des Marktes für Agentische KI in Finanzdienstleistungen bei.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Microsoft, IBM und Google investieren in domänenspezifische Copiloten, während Palantir das Ontologiemanagement über bestehende Data Warehouses legt. Die Einführung von Claude für Finanzdienstleistungen durch Anthropic im Juli 2025 signalisiert neue vertikalisierte Marktteilnehmer, die große Sprachmodelle mit Premium-Datenfeeds bündeln.

Die Akquisitionsaktivität nimmt zu. IBM kaufte ein Start-up für synthetische Daten, um Datenschutzkontrollen nativ einzubetten, während FIS einen Deal für eine Orchestrierungsmaschine abschloss, die Risiko-, Treasury- und Compliance-Agenten koordiniert. Solche Schritte konzentrieren geistiges Eigentum und erhöhen schrittweise die Eintrittsbarrieren im Markt für Agentische KI in Finanzdienstleistungen.

Spezialisten gedeihen, indem sie Nischen anvisieren. AgentSmyth konzentriert sich ausschließlich auf die Covenant-Überwachung für Private-Credit-Fonds, während Kay repetitive Abstimmungen über Zahlungsgateways automatisiert.[4]AgentSmyth, „Covenant-Überwachung mit KI-Agenten 2024”, agentsmyth.com Partnerschaften mit Cloud-Hyperscalern bleiben entscheidend, da Agenten GPU-Kapazität und Telemetrie-Pipelines benötigen, die kleinere Anbieter nicht allein finanzieren können. Integrationstiefe, Erklärbarkeit und regulatorische Ausrichtung werden daher zu entscheidenden Kaufkriterien.

Marktführer für Agentische KI in Finanzdienstleistungen

Microsoft Corporation

International Business Machines Corporation (IBM)

Alphabet Inc. (Google)

Amazon Web Services, Inc.

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Anthropic startete Claude für Finanzdienstleistungen und integrierte FactSet- und Morningstar-Daten zur Optimierung von Analysten-Forschungsabläufen.

- Juli 2025: WealthAi schloss sich mit MDOTM zusammen, um das autonome Portfoliodesign-Modul von Sphere in den MarketPlace von WealthAi einzubetten.

- Juli 2025: Lloyds Banking Group begann Pilotprojekte mit den neuro-symbolischen Modellen von UnlikelyAI in seiner Innovation Sandbox.

- Juli 2025: Das Vereinigte Königreich und Singapur formalisierten eine Allianz zur Koordinierung der KI-Governance im Finanzbereich.

Globaler Berichtsumfang für den Markt für Agentische KI in Finanzdienstleistungen

| Betrugserkennung und Geldwäschebekämpfung |

| Virtuelle Assistenten und Chatbots |

| Risikomanagement und Compliance-Automatisierung |

| Portfoliomanagement und Handel |

| Kreditbewertung und Zeichnung |

| Kundenerkenntnisse und Personalisierung |

| Sonstige Nischenanwendungen |

| Lösungen | Agentische KI-Plattformen |

| SDKs und Frameworks | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premise |

| Hybrid |

| Geschäftsbanken |

| Investmentbanken und Vermögensverwalter |

| Versicherungsunternehmen |

| Fintechs und Neobanken |

| Regulierungs- und Compliance-Unternehmen |

| Sonstige Finanzinstitute |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Betrugserkennung und Geldwäschebekämpfung | ||

| Virtuelle Assistenten und Chatbots | |||

| Risikomanagement und Compliance-Automatisierung | |||

| Portfoliomanagement und Handel | |||

| Kreditbewertung und Zeichnung | |||

| Kundenerkenntnisse und Personalisierung | |||

| Sonstige Nischenanwendungen | |||

| Nach Komponente | Lösungen | Agentische KI-Plattformen | |

| SDKs und Frameworks | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Endnutzer | Geschäftsbanken | ||

| Investmentbanken und Vermögensverwalter | |||

| Versicherungsunternehmen | |||

| Fintechs und Neobanken | |||

| Regulierungs- und Compliance-Unternehmen | |||

| Sonstige Finanzinstitute | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agentische KI in Finanzdienstleistungen?

Der Markt wird im Jahr 2026 auf 7,78 Milliarden USD geschätzt, mit Erwartungen, bis 2031 43,52 Milliarden USD zu erreichen.

Welcher Anwendungsbereich führt den Markt für Agentische KI in Finanzdienstleistungen an?

Betrugserkennung und Geldwäschebekämpfung halten mit 28,65 % des Umsatzes 2025 den größten Anteil.

Wie schnell wächst das Segment der virtuellen Assistenten?

Virtuelle Assistenten und Chatbots expandieren mit einer CAGR von 35,91 % und sind damit die schnellsten unter allen Anwendungen.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Architekturen erfüllen strenge Datenspeicherungsvorschriften und bieten gleichzeitig Cloud-ähnliche Skalierbarkeit, mit einem Wachstum von 33,40 % CAGR.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum zeigt mit einer prognostizierten CAGR von 35,20 % die stärkste Dynamik, da regulatorische Reformen KI-Innovationen fördern.

Seite zuletzt aktualisiert am: