Größe und Marktanteil des Marktes für Agentische KI in Rechts- und Regulierungstechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

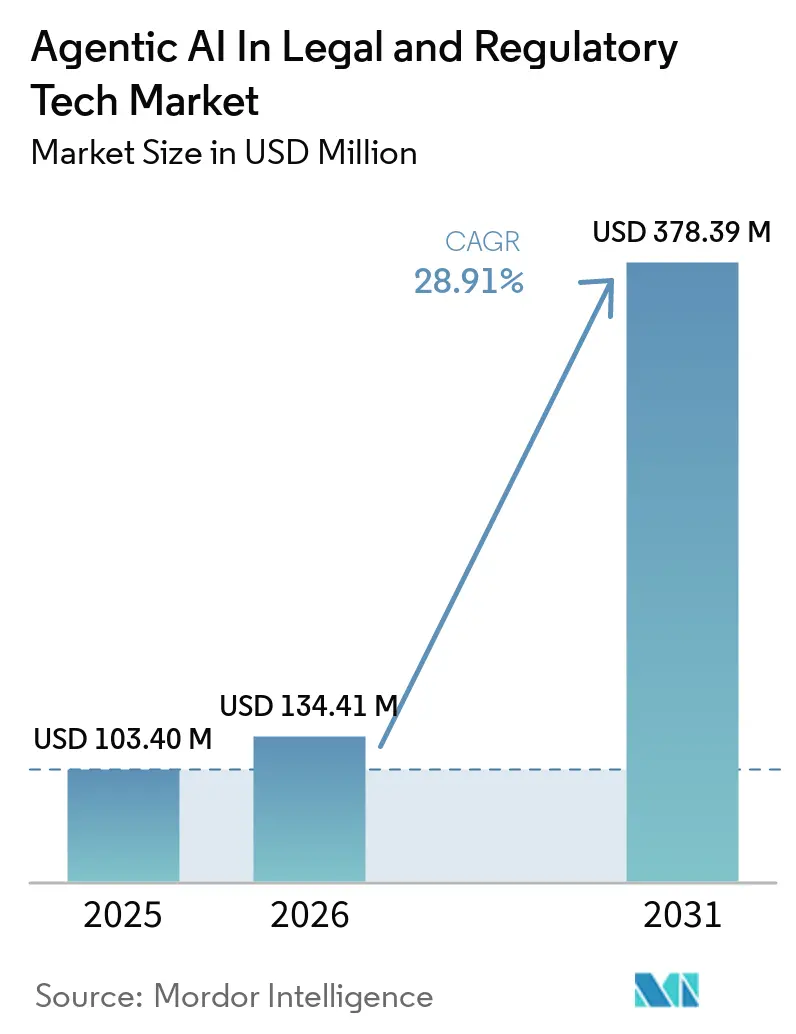

| Marktgröße (2026) | 134.41 Millionen US-Dollar |

| Marktgröße (2031) | 378.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Agentische KI in Rechts- und Regulierungstechnologie von Mordor Intelligence

Der Markt für Agentische KI im Bereich Rechts- und Regulierungstechnologie wird voraussichtlich von 103,4 Millionen USD im Jahr 2025 auf 134,41 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 28,91 % über den Zeitraum 2026–2031 einen Wert von 478,39 Millionen USD erreichen. Starke Budgetumschichtungen hin zu autonomer Dokumentenprüfung, Prozessanalytik und Compliance-Überwachung beschleunigen die Akzeptanz, während die Reife großer Sprachmodelle (LLM) die Integrationskosten niedrig hält. Anwaltskanzleien betrachten KI mittlerweile als Instrument zur Margensicherung, das steigende Gehälter für Anwaltsassistenten und gemischte Abrechnungssätze abmildert. Unternehmensjuristische Abteilungen sind gleichermaßen aktiv und setzen Agenten ein, um Vertragszyklen zu verkürzen und prüfungsbereite Nachweise über mehrere Rechtsordnungen hinweg zu pflegen. Anbieter, die eine durch Retrieval ergänzte Generierung mit Erklärbarkeitsberichten kombinieren, gewinnen Marktanteile, da Gerichte begonnen haben, Anwälte für halluzinierte Zitate zu sanktionieren.

Wichtigste Erkenntnisse des Berichts

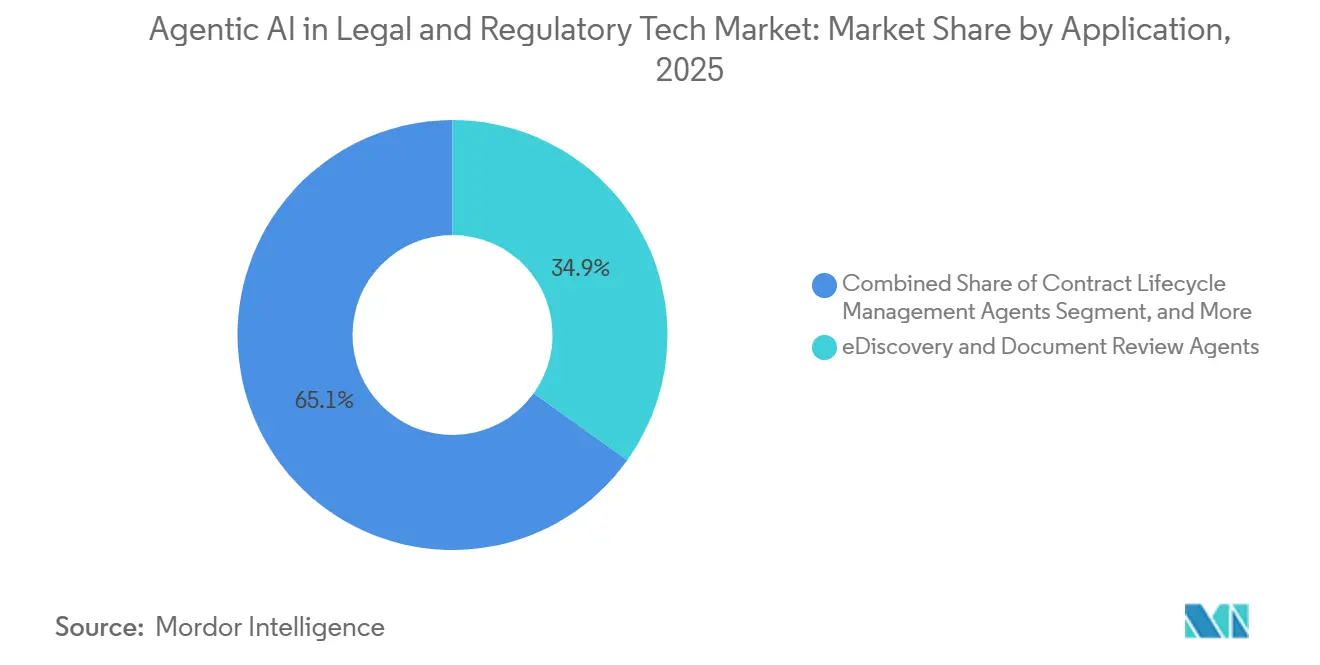

- Nach Anwendung führten eDiscovery- und Dokumentenprüfungsagenten mit einem Anteil von 34,89 % am Markt für Agentische KI in Rechts- und Regulierungstechnologie, während Agenten zur Vorhersage von Prozessergebnissen bis 2031 voraussichtlich mit einem CAGR von 30,11 % wachsen werden, da Kanzleien datengestützte Gerichtsstandsauswahl und Risikobepreisung anstreben.

- Nach Bereitstellungsmodell erfassten Cloud-basierte Plattformen im Jahr 2025 61,89 % des Umsatzes, doch Edge- und eingebettete Architekturen entwickeln sich mit einem CAGR von 29,71 %, da privilegierte Dokumente häufig lokal verbleiben müssen.

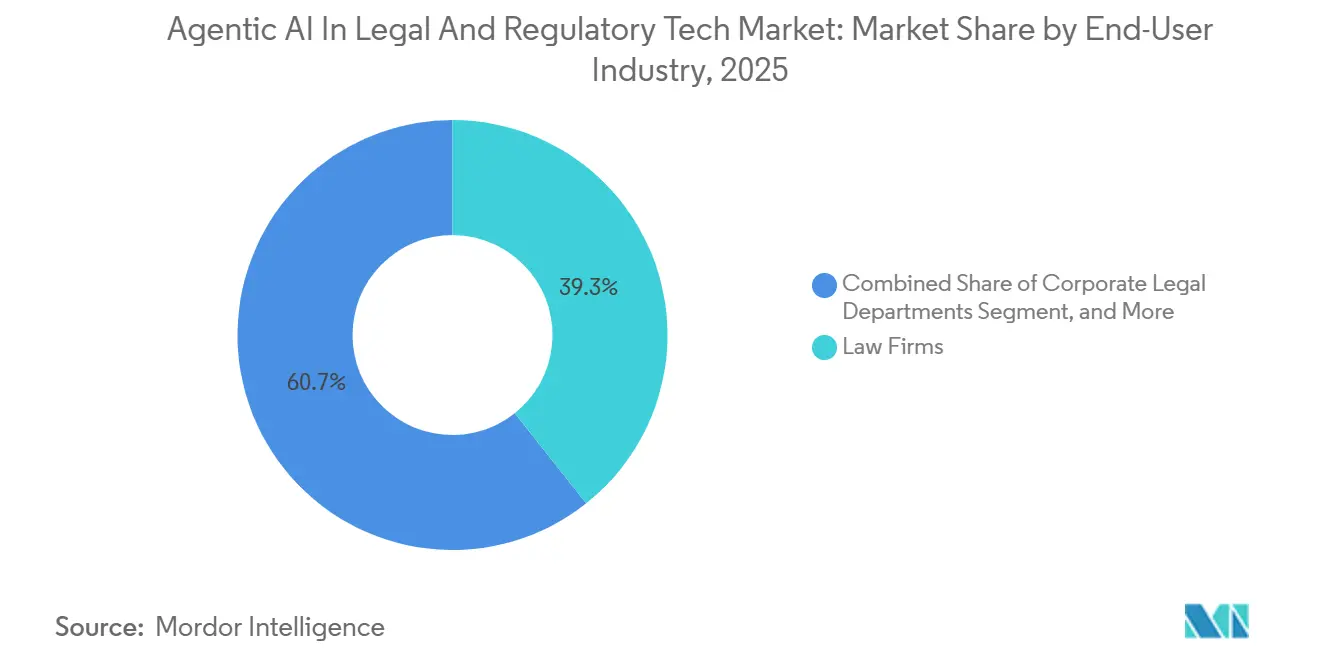

- Nach Endnutzer entfielen auf Anwaltskanzleien 39,31 % des Gesamtumsatzes 2025, was ihren Status als frühe Anwender und ihre größeren Innovationsbudgets widerspiegelt. Dennoch wird erwartet, dass unternehmensjuristische Abteilungen mit einem CAGR von 30,51 % wachsen und damit die Zusammensetzung des Marktes für Agentische KI in Rechts- und Regulierungstechnologie verschieben.

- Nach Kerntechnologie hielten LLM-zentrierte Agenten 46,18 % der Ausgaben im Jahr 2025, während Multi-Agenten-Orchestrierungsplattformen mit einem CAGR von 29,71 % skalieren, um grenzüberschreitende Due-Diligence-Prüfungen, Vertragsentwürfe und regulatorische Überwachung zu koordinieren.

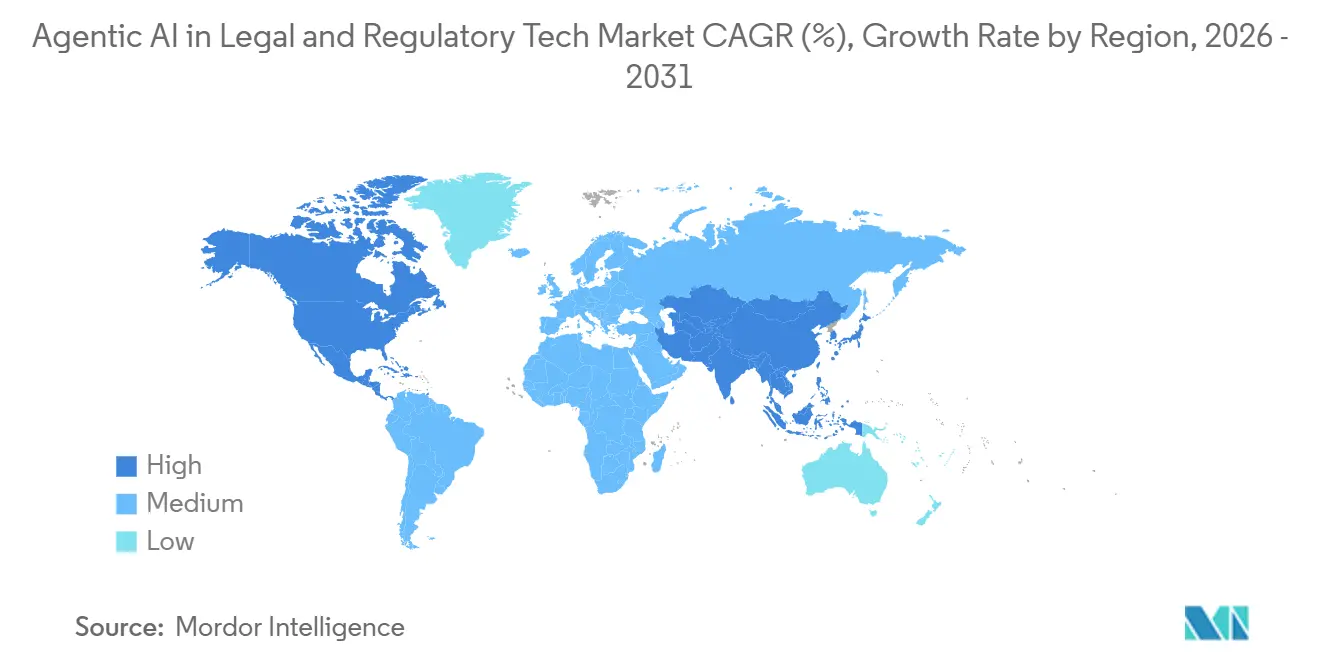

- Nach Geografie entfielen auf Nordamerika 41,89 % des Umsatzes 2025, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 29,91 % prognostiziert wird, gestützt durch Digitalisierungsprogramme für Gerichte und Compliance-Reformen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Agentische KI in Rechts- und Regulierungstechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Mainstream-Akzeptanz von generativen KI-Tools in rechtlichen Arbeitsabläufen | +8.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Unternehmenseinführung | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsimperative angesichts steigender Honorare für externe Rechtsberater | +6.5% | Nordamerika und Europa, insbesondere AmLaw-100- und Magic-Circle-Mandanten | Mittelfristig (2–4 Jahre) |

| Cloud-First-Initiativen zur digitalen Transformation im Bereich Rechtsoperationen | +5.1% | Global, mit beschleunigter Cloud-Migration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle mit Forderung nach prüfungsbereiter Compliance-Automatisierung | +4.3% | Nordamerika, Europa, Finanzzentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ungedeckte Nachfrage nach Multi-Agenten-Orchestrierung bei grenzüberschreitenden Angelegenheiten | +2.8% | Europa und asiatisch-pazifischer Raum, getrieben durch grenzüberschreitende Fusionen und Übernahmen sowie Handels-Compliance | Langfristig (≥ 4 Jahre) |

| Aufkommende VC-finanzierte Punktlösungen für Nischen-Prozessaufgaben | +1.9% | Nordamerika und Europa, konzentriert in Risikokapitalzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mainstream-Akzeptanz von generativen KI-Tools in rechtlichen Arbeitsabläufen

Daten des Corporate Legal Operations Consortium zeigen, dass 52 % der unternehmensinternen Rechtsteams im Jahr 2025 generative KI-Systeme in der Produktion einsetzten – mehr als doppelt so viele wie im Vorjahr – und 85 % über ein internes KI-Komitee zur Steuerung der Richtlinien verfügten. Weit verbreitete Komitees signalisieren dauerhafte Budgetposten statt einmaliger Pilotprojekte. Thomson Reuters stellte fest, dass 40 % der Rechtsexperten mittlerweile generative KI nutzen und 53 % erwarten, innerhalb von 12 Monaten vollständig autonome Agenten einzuführen. Die steile Wachstumskurve ist einzigartig, da LLMs minimale individuelle Programmierung erfordern und mittelständischen Kanzleien sofortigen Zugang zu Fähigkeiten verschaffen, die einst ausschließlich großen Kanzleien vorbehalten waren.

Kostensenkungsimperative angesichts steigender Honorare für externe Rechtsberater

Thomson Reuters berichtete von einem gemischten Honoraranstieg von 8,3 % für externe Rechtsberater im Jahr 2024, was die Leiter unternehmensinterner Rechtsabteilungen dazu veranlasste, interne Teams zu erweitern und KI-gestützte Prüfungstools einzuführen, die externe Arbeiten mit geringer Komplexität ersetzen. Eine Kanzlei mit 500 Anwälten dokumentierte eine Verkürzung der Aufnahmezeit von 48 Stunden auf 5 Minuten nach der Einführung einer KI-gestützten Triage, was Partnerstunden reduzierte und die Reaktionsfähigkeit verbesserte. Gruppen für Rechtsoperationen stufen technologische Kompetenz zunehmend als Faktor für die Mitarbeiterbindung ein und verknüpfen Kostenkontrolle mit der Personalstrategie.

Cloud-First-Initiativen zur digitalen Transformation im Bereich Rechtsoperationen

Die International Legal Technology Association stellte fest, dass 67 % der Kanzleien Dokumentensysteme bereits in der Cloud hosten, ein Anstieg um 12 Prozentpunkte seit 2022. Cloud-Elastizität bewältigt die Rechenspitzen, die mit LLM-Inferenz einhergehen, ohne die Kapitalbelastung durch GPUs. Allerdings entschied das US-Bezirksgericht für den südlichen Bezirk von New York im Februar 2026, dass das Anwaltsprivileg aufgehoben werden kann, wenn KI-Tools für Verbraucher ohne Unternehmenssicherheitsvorkehrungen verwendet werden, was Käufer zu ISO-27001-zertifizierten Anbietern drängt. Infolgedessen bewerten juristische IT-Teams Cloud-Anbieter nun sowohl nach Leistung als auch nach Privilegienschutzkontrollen.

Zunehmende regulatorische Kontrolle mit Forderung nach prüfungsbereiter Compliance-Automatisierung

Die vorgeschlagenen Echtzeit-Überwachungsregeln der US-amerikanischen Wertpapier- und Börsenaufsichtsbehörde verlangen von Broker-Dealern die kontinuierliche Überwachung der Kommunikation – ein Umfang, der die Kapazität manueller Prüfer übersteigt.[1]US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, "Vorgeschlagene Regeln für die Echtzeit-Kommunikationsüberwachung," sec.gov Die Prüfungsprioritäten der FINRA für 2025 umfassen die Dokumentation der KI-Governance und erhöhen die Nachfrage nach Agenten, die Modelleingaben, -ausgaben und Maßnahmen zur Vorurteilsminderung protokollieren. Ähnliche Anforderungen bestehen im Gesundheitswesen, wo HIPAA-Strafen im Jahr 2024 durchschnittlich 2,3 Millionen USD pro Fall betrugen. Anbieter, die granulare Prüfpfade und Erklärbarkeitsmerkmale einbetten, gewinnen daher mehrjährige Lizenzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Privilegienbedenken bei Cloud-gehosteter LLM-Inferenz | -3.7% | Global, mit erhöhter Kontrolle in Nordamerika und Europa im Rahmen der Anwalt-Mandant-Privilegiendoktrin | Kurzfristig (≤ 2 Jahre) |

| Halluzinationshaftung und ethische Kompetenzpflichten für Anwälte | -3.2% | Global, mit US-Gerichten als führend bei Sanktionen und Disziplinarmaßnahmen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Altsysteme, die eine nahtlose KI-Integration einschränken | -2.1% | Nordamerika und Europa, insbesondere große Anwaltskanzleien mit jahrzehntealten Dokumentenmanagementsystemen | Mittelfristig (2–4 Jahre) |

| Nicht ausreichend gemeldeter Mangel an KI-Talenten im Rechtsbereich für die Modell-Feinabstimmung | -1.6% | Global, mit akutem Mangel im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Privilegienbedenken bei Cloud-gehosteter LLM-Inferenz

Ein Urteil vom Februar 2026 in der Sache US gegen Heppner erklärte, dass die Nutzung von Verbraucher-Chatbots ohne vertragliche Schutzmaßnahmen das Anwalt-Mandant-Privileg aufhebt. Die Entscheidung beschleunigte die Migration zu Unternehmenstarifen, die eine Datenverarbeitung ohne Speicherung, regionale Residenzkontrollen und SOC-2-Typ-II-Bescheinigungen versprechen. Siebenundvierzig Staatsanwaltskammern verlangen nun eine schriftliche Einwilligung des Mandanten, bevor vertrauliche Daten durch KI-Tools verarbeitet werden. Risikoscheue Hauptjustizräte im Gesundheitswesen und im Finanzbereich verzögern Implementierungen, bis Anbieter lokale oder hybride Optionen liefern.

Halluzinationshaftung und ethische Kompetenzpflichten für Anwälte

Legal Dive dokumentierte bis Anfang 2026 mindestens 486 Sanktionsanordnungen im Zusammenhang mit KI-generierten Halluzinationen, davon 324 vor US-Gerichten. Die Strafen reichen von Geldstrafen in Höhe von 1.000 USD bis zu Honorarzuerkennungen in Höhe von 100.000 USD und der Abweisung von Klagen, was bekräftigt, dass Anwälte Ergebnisse manuell überprüfen müssen. Die Musterregel 1.1 der American Bar Association deckt nun ausdrücklich KI-Kompetenz ab, und Berufshaftpflichtversicherer fügen Deckungsausschlüsse oder Zuschläge für KI-bezogene Ansprüche hinzu.[2]American Bar Association, "Formelles Gutachten 512," americanbar.org Kanzleien betten daher Retrieval-ergänzte Generierungspipelines und Überprüfungen durch Menschen als Standardbetriebsverfahren ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: eDiscovery-Agenten führen, während die Ergebnisvorhersage beschleunigt

Im Jahr 2025 sicherten sich eDiscovery- und Dokumentenprüfungsagenten 34,89 % des Marktanteils der Agentischen KI (Künstlichen Intelligenz) im Markt für Rechts- und Regulierungstechnologie – eine Dominanz, die durch ihre Fähigkeit angetrieben wird, Discovery-Budgets zu senken, die häufig 1 Million USD pro Angelegenheit übersteigen. Relativitys aiR for Review erreichte eine Genauigkeit von 90 % bei der Privilegienklassifizierung und halbierte die menschlichen Prüfstunden. Agenten zur Vorhersage von Prozessergebnissen sind heute zwar kleiner, werden aber bis 2031 voraussichtlich mit einem CAGR von 30,11 % wachsen und dem Markt für Agentische Künstliche Intelligenz in Rechts- und Regulierungstechnologie erhebliches Volumen hinzufügen.

Die rasche Akzeptanz von Vorhersageanalytik geht auf Kanzleien zurück, die datengestützte Vergleichsbereiche und Gerichtsstandsstrategien suchen. Das Richteranalytikmodul von Lex Machina ist mittlerweile bei 60 % der AmLaw-200-Kanzleien Standard.[3]LexisNexis, "Akzeptanz der Lex-Machina-Richteranalytik," lexisnexis.com Gleichzeitig ziehen Vertragslebenszyklusagenten unternehmensjuristische Abteilungen an, die Verhandlungszyklen verkürzen möchten, wie die Finanzierungsrunde der Serie F von Ironclad in Höhe von 150 Millionen USD belegt. Compliance-Intelligenz- und IP-Management-Agenten runden die Nachfrage ab, insbesondere in Sektoren mit intensiven regulatorischen Pflichten oder großen Patentportfolios.

Nach Bereitstellungsmodell: Cloud dominiert, aber Edge gewinnt privilegiensensible Arbeitslasten

Cloud-Plattformen machten im Jahr 2025 61,89 % des Umsatzes aus, was bestätigt, dass die meisten Käufer Abonnementmodelle und kontinuierliche Modell-Upgrades bevorzugen. Der Markt für Agentische Künstliche Intelligenz in Rechts- und Regulierungstechnologie bleibt daher eng mit der GPU-Verfügbarkeit von Hyperscalern verbunden. Edge- und eingebettete Bereitstellungen wachsen jedoch mit einem CAGR von 29,71 %, da sensible Daten – wie grenzüberschreitende Fusionen und Übernahmen – innerhalb der Firmen-Firewalls verbleiben müssen. Diese Verschiebung erweitert die Marktgröße für Agentische Künstliche Intelligenz in Rechts- und Regulierungstechnologie für hardwareoptimierte Inferenzgeräte.

Hybride Architekturen ermöglichen es, Routinearbeiten in der Cloud zu belassen, während vertrauliche Daten lokal verarbeitet werden, führen jedoch auch zu API-Duplizierungskosten. Große AmLaw-Kanzleien mit veralteten Dokumentensystemen entscheiden sich häufig für lokale Cluster, um eine Integration mit bestehenden Akten zu ermöglichen. Unterdessen betten Anbieter von Kanzleimanagementsoftware leichtgewichtige LLMs ein, damit kleine Kanzleien agentische Funktionen nutzen können, ohne mehrere Anmeldungen verwalten zu müssen.

Nach Endnutzerbranche: Unternehmensjuristische Abteilungen holen gegenüber großen Kanzleien auf

Anwaltskanzleien machten 39,31 % des Gesamtumsatzes 2025 aus, was ihren Status als frühe Anwender und ihre größeren Innovationsbudgets widerspiegelt. Dennoch wird erwartet, dass unternehmensjuristische Abteilungen mit einem CAGR von 30,51 % wachsen und damit die Zusammensetzung des Marktes für Agentische Künstliche Intelligenz in Rechts- und Regulierungstechnologie verschieben. Der Druck, Honorare für externe Rechtsberater zu senken und eine kontinuierliche Compliance-Überwachung aufrechtzuerhalten, treibt die Beschaffung an.

Compliance-Einheiten im Finanzdienstleistungsbereich veranschaulichen den Trend, da US-Broker-Dealer sich auf Echtzeit-Überwachungsmandate vorbereiten. Gesundheits- und Biowissenschaftsteams, die HIPAA-Strafen scheuen, sind ebenfalls bedeutende Käufer. Regierungsbehörden, obwohl aufgrund von Beschaffungszyklen langsamer, erproben KI-gestützte Fallmanagementsysteme. Technologieunternehmen führen die Akzeptanz im IP-Management an und automatisieren die Analyse von Patentportfolios und Kreuzlizenzierungsstrategien.

Nach Kerntechnologie: LLM-Agenten dominieren, während Multi-Agenten-Orchestrierung entsteht

LLM-zentrierte Agenten machten 46,18 % der Ausgaben im Jahr 2025 aus, hauptsächlich aufgrund der Effizienz und Anpassungsfähigkeit von Transformer-Modellen wie GPT-4 und Claude. Diese Modelle können mit minimalem Aufwand feinabgestimmt werden, was sie für ein breites Anwendungsspektrum äußerst attraktiv macht. In den letzten zwei Jahren hat die Akzeptanz von Agentischer KI im Markt für Rechts- und Regulierungstechnologie eine bedeutende Transformation durchlaufen. Der Markt hat sich von der Abhängigkeit von einfachen Schlüsselwortsuchwerkzeugen hin zur Nutzung fortschrittlicher konversationeller Forschungsassistenten entwickelt. Diese Assistenten sind nun in der Lage, komplexe Aufgaben auszuführen, wie etwa das Verfassen von Vernehmungsschriften, wodurch Arbeitsabläufe optimiert und die betriebliche Effizienz im Sektor verbessert werden.

Multi-Agenten-Orchestrierungsplattformen sind jedoch das am schnellsten wachsende Segment mit einem CAGR von 29,71 %. Harvey AIs Finanzierungsrunde der Serie C in Höhe von 100 Millionen USD bestätigt das Investorenvertrauen, dass komplexe Arbeitsabläufe – Vertragsentwurf, Compliance-Prüfung und Verhandlung – mehrere koordinierende Agenten erfordern. Regelbasierte Systeme bleiben im Steuer- und Wertpapiereinreichungsbereich bestehen, wo Vorschriften wenig Interpretationsspielraum lassen, aber ihr Anteil schwindet. Anbieter, die Retrieval-ergänzte Generierung und menschliche Aufsicht einschichten, berichten von Halluzinationsraten unter 5 %, was aufkommenden Gerichtsstandards entspricht.

Geografische Analyse

Nordamerika machte 41,89 % des Umsatzes 2025 für Agentische KI im Markt für Rechts- und Regulierungstechnologie aus. AmLaw-100-Kanzleien und Fortune-500-Rechtsoperationen treiben das Volumen durch kanzleiweite Einführung von Vertragslebenszyklus- und Compliance-Agenten an. Die Unternehmenseinführung stieg nach der Klarstellung der Privilegienpflichten durch das US-Bezirksgericht für den südlichen Bezirk von New York im Februar 2026 stark an. Kanadas Wachstum ist stetiger; Kanzleien in Toronto bevorzugen eDiscovery-Agenten, um gegenüber US-amerikanischen Wettbewerbern wettbewerbsfähig zu bleiben, während Mexiko hauptsächlich bei multinationalen Tochtergesellschaften, die das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada einhalten, Akzeptanz verzeichnet.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 29,91 % verzeichnen – den weltweit schnellsten. Chinas intelligente Gerichte bearbeiten jährlich mehr als 30 Millionen Fälle mithilfe von KI-gestützter Fallweiterleitung und Urteilsunterstützung.[4]Oberstes Volksgericht Chinas, "Initiative für intelligente Gerichte," court.gov.cn Japans Ministerium erprobt KI-gestützte Vertragsüberprüfung zur Modernisierung von Unternehmenstransaktionen, während Indiens digitale Gerichtsprojekte die Nachfrage nach budgetfreundlichen Forschungsagenten steigern. Singapurs Smart-Nation-Strategie und die regulatorische Komplexität Südkoreas in den Bereichen Halbleiter und Finanzen verleihen weiteren Schwung.

Europa liegt leicht zurück, profitiert jedoch von der DSGVO-Durchsetzung und aktiven grenzüberschreitenden Fusionen und Übernahmen, was den Markt für Agentische KI innerhalb der Rechts- und Regulierungstechnologie des Blocks erweitert. Magic-Circle-Kanzleien in London kaufen Orchestrierungsplattformen für die Verwaltung von Due-Diligence-Prüfungen in mehreren Rechtsordnungen, während deutsche Kanzleien sich auf Compliance-Audits gemäß dem EU-KI-Gesetz konzentrieren. Frankreichs Start-up-Szene kultiviert Vertragsverhandlungsagenten, die auf zivilrechtliche Systeme abgestimmt sind. Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, übernimmt souveräne KI-Mandate zur Implementierung von Compliance- und Streitbeilegungstools. In Afrika konzentriert sich die Akzeptanz aufgrund von Infrastrukturlücken andernorts auf Südafrika und Ägypten.

Wettbewerbslandschaft

Der Markt für Agentische KI in Rechts- und Regulierungstechnologie ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Thomson Reuters und RELX integrieren neu erworbene KI-Start-ups, und Casetext fügte Westlaw im Jahr 2025 einen generativen Agenten hinzu, um bestehende Recherchefranchises zu schützen. LexisNexis seinerseits bettete Prozessergebnisvorhersagen in Lexis+ AI ein. Venture-finanzierte Unternehmen verfolgen Orchestrierungs-Weißräume; Harvey AI schloss im März 2026 eine Partnerschaft mit einer Magic-Circle-Kanzlei, um den ersten unternehmensweiten Multi-Agenten-Stack einzuführen.

Spezialisten für Vertragslebenszyklus halten hohe Bewertungen aufrecht – Ironclaids Serie F und Icertis' Serie G sammelten jeweils 150 Millionen USD ein, was das Vertrauen in workflowzentrierte Plattformen signalisiert. Luminance erweiterte sich über die Dokumentenprüfung hinaus in die autonome Verhandlung, gestützt durch eine Finanzierungsrunde von 40 Millionen USD im Januar 2026. eDiscovery-Veteranen Relativity und DISCO investieren in Privilegienklassifizierungsmodule, um mit den Anforderungen der Halluzinationsminderung Schritt zu halten. Technologische Differenzierungsmerkmale konzentrieren sich nun auf Retrieval-ergänzte Pipelines, Datenverarbeitungsverträge ohne Speicherung und Erklärbarkeits-Dashboards, die mit dem formellen Gutachten 512 der American Bar Association übereinstimmen.

Weißräume bestehen in Bereichen wie mittelständischer Prozessergebnisvorhersage, grenzüberschreitender regulatorischer Intelligenz und Edge-basierten Plattformen für privilegiensensible Arbeitslasten. Diese Lücken bieten erhebliche Chancen für Innovation und Wachstum. Start-ups, die diese spezifischen Nischen adressieren, werden voraussichtlich zu bevorzugten Akquisitionszielen für etablierte Marktteilnehmer. Diese Incumbents werden solche Akquisitionen wahrscheinlich verfolgen, um ihre Orchestrierungssuiten zu verbessern, ihr Dienstleistungsangebot zu stärken und ihre Präsenz in regionalen Märkten auszubauen und damit einen Wettbewerbsvorteil in der sich entwickelnden Landschaft zu erlangen.

Marktführer im Bereich Agentische KI in Rechts- und Regulierungstechnologie

Thomson Reuters Corporation

RELX PLC (LexisNexis Legal & Professional)

Harvey AI Inc.

Ironclad Inc.

Luminance Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Thomson Reuters erweiterte CoCounsel AI, um Echtzeit-Regulierungsintelligenz für alle US-Bundesstaaten und die Europäische Union bereitzustellen.

- März 2026: Harvey AI schloss eine strategische Partnerschaft mit einer Magic-Circle-Anwaltskanzlei, um Multi-Agenten-Orchestrierung für globale Transaktionen einzuführen.

- Februar 2026: Relativity startete aiR for Privilege Review und erzielte bei AmLaw-100-Betatests eine Genauigkeit von 95 % bei privilegierten Dokumenten.

- Januar 2026: Luminance sammelte 40 Millionen USD in einer Serie-C-Finanzierungsrunde ein, um autonome Verhandlungsfunktionen im asiatisch-pazifischen Raum auszubauen.

Globaler Berichtsumfang des Marktes für Agentische KI in Rechts- und Regulierungstechnologie

Der Markt für Agentische KI in Rechts- und Regulierungstechnologie bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Bereitstellung und Kommerzialisierung autonomer und halbautonomer Systeme Künstlicher Intelligenz konzentriert, die darauf ausgelegt sind, rechtliche, Compliance- und regulatorische Arbeitsabläufe auszuführen, zu optimieren und zu orchestrieren. Diese agentischen KI-Systeme nutzen Technologien wie maschinelles Lernen, große Sprachmodelle (LLMs), generative KI, Verarbeitung natürlicher Sprache (NLP), Vorhersageanalytik, regelbasiertes Schlussfolgern und Multi-Agenten-Orchestrierungsrahmen, um Rechtsrecherche, Dokumentenanalyse, Compliance-Überwachung, Vertragsmanagement, Prozessunterstützung und regulatorische Intelligenzaufgaben mit unterschiedlichen Autonomiegraden zu automatisieren.

Der Bericht über den Markt für Agentische KI in Rechts- und Regulierungstechnologie ist segmentiert nach Anwendung (Agenten für das Vertragslebenszyklusmanagement, eDiscovery- und Dokumentenprüfungsagenten, Agenten für Rechtsrecherche und Analytik, Agenten für Compliance- und regulatorische Intelligenz, Agenten zur Vorhersage von Prozessergebnissen und IP-Management-Agenten), Bereitstellungsmodell (Cloud-basiert, Lokal, Hybrid und Edge/Eingebettet), Endnutzerbranche (Anwaltskanzleien, Unternehmensjuristische Abteilungen, Compliance-Einheiten im Finanzdienstleistungsbereich, Regierungs- und Regulierungsbehörden, Gesundheitswesen und Biowissenschaften, Versicherungen sowie Technologie und Telekommunikation), Kerntechnologie (Modelle für maschinelles Lernen und Vorhersagemodelle, regelbasierte Expertensysteme, Agenten für große Sprachmodelle mit generativer KI und Multi-Agenten-Orchestrierungsplattformen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Agenten für das Vertragslebenszyklusmanagement |

| eDiscovery- und Dokumentenprüfungsagenten |

| Agenten für Rechtsrecherche und Analytik |

| Agenten für Compliance- und regulatorische Intelligenz |

| Agenten zur Vorhersage von Prozessergebnissen |

| IP-Management-Agenten |

| Cloud-basiert |

| Lokal |

| Hybrid |

| Edge / Eingebettet |

| Anwaltskanzleien |

| Unternehmensjuristische Abteilungen |

| Compliance-Einheiten im Finanzdienstleistungsbereich |

| Regierungs- und Regulierungsbehörden |

| Gesundheitswesen und Biowissenschaften |

| Versicherungen |

| Technologie und Telekommunikation |

| Modelle für maschinelles Lernen und Vorhersagemodelle |

| Regelbasierte Expertensysteme |

| Agenten für große Sprachmodelle (generative KI) |

| Multi-Agenten-Orchestrierungsplattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Agenten für das Vertragslebenszyklusmanagement | ||

| eDiscovery- und Dokumentenprüfungsagenten | |||

| Agenten für Rechtsrecherche und Analytik | |||

| Agenten für Compliance- und regulatorische Intelligenz | |||

| Agenten zur Vorhersage von Prozessergebnissen | |||

| IP-Management-Agenten | |||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| Lokal | |||

| Hybrid | |||

| Edge / Eingebettet | |||

| Nach Endnutzerbranche | Anwaltskanzleien | ||

| Unternehmensjuristische Abteilungen | |||

| Compliance-Einheiten im Finanzdienstleistungsbereich | |||

| Regierungs- und Regulierungsbehörden | |||

| Gesundheitswesen und Biowissenschaften | |||

| Versicherungen | |||

| Technologie und Telekommunikation | |||

| Nach Kerntechnologie | Modelle für maschinelles Lernen und Vorhersagemodelle | ||

| Regelbasierte Expertensysteme | |||

| Agenten für große Sprachmodelle (generative KI) | |||

| Multi-Agenten-Orchestrierungsplattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Agentische KI in Rechts- und Regulierungstechnologie und wie schnell wird er wachsen?

Der Markt hatte im Jahr 2025 einen Wert von 103,40 Millionen USD, wird für 2026 auf 134,41 Millionen USD prognostiziert und soll bis 2031 478,39 Millionen USD erreichen, was einem CAGR von 28,91 % entspricht.

Welche Anwendung führt die Ausgaben für autonome Agenten in Anwaltskanzleien an?

eDiscovery- und Dokumentenprüfungsagenten erzielten im Jahr 2025 34,89 % des Umsatzes, da sie manuelle Prüfkosten senken, die 1 Million USD pro Angelegenheit übersteigen können.

Warum erhöhen unternehmensjuristische Abteilungen ihre Investitionen in KI-Plattformen?

Unternehmensteams streben danach, Honorare für externe Rechtsberater zu senken, die im Jahr 2024 um 8,30 % gestiegen sind, und bevorzugen Agenten, die Vertragsentwurf, Compliance-Prüfungen und Discovery automatisieren.

Welche geografische Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird ein CAGR von 29,91 % prognostiziert, dank der Digitalisierung von Gerichten in China, Rechtstechnologiereformen in Japan und Indiens e-Courts-Programm.

Wie beeinflussen Regulierungsbehörden die KI-Akzeptanz in Rechtsdienstleistungen?

Behörden wie die US-amerikanische Wertpapier- und Börsenaufsichtsbehörde und FINRA verlangen nun detaillierte Modell-Governance und Echtzeit-Überwachung, weshalb Käufer Plattformen mit prüfungsbereiten Protokollen und Erklärbarkeit bevorzugen.

Welcher Technologietrend entsteht jenseits von Einzelagenten-Tools?

Multi-Agenten-Orchestrierungsplattformen skalieren schnell und koordinieren Entwurfs-, Compliance- und Verhandlungsschritte innerhalb eines Arbeitsablaufs, um Transaktionszeiten um etwa 40 % zu verkürzen.

Seite zuletzt aktualisiert am: