Marktgröße und Marktanteil für Agentic AI im Energie- und Versorgungssektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

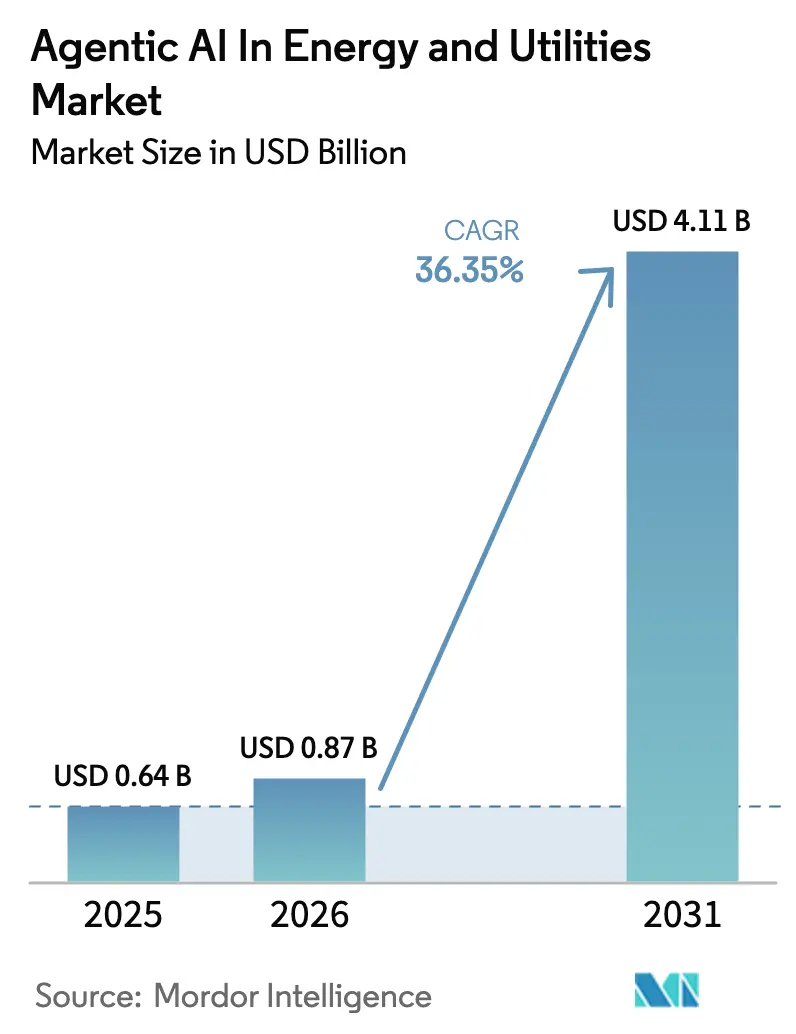

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 4.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.35% CAGR |

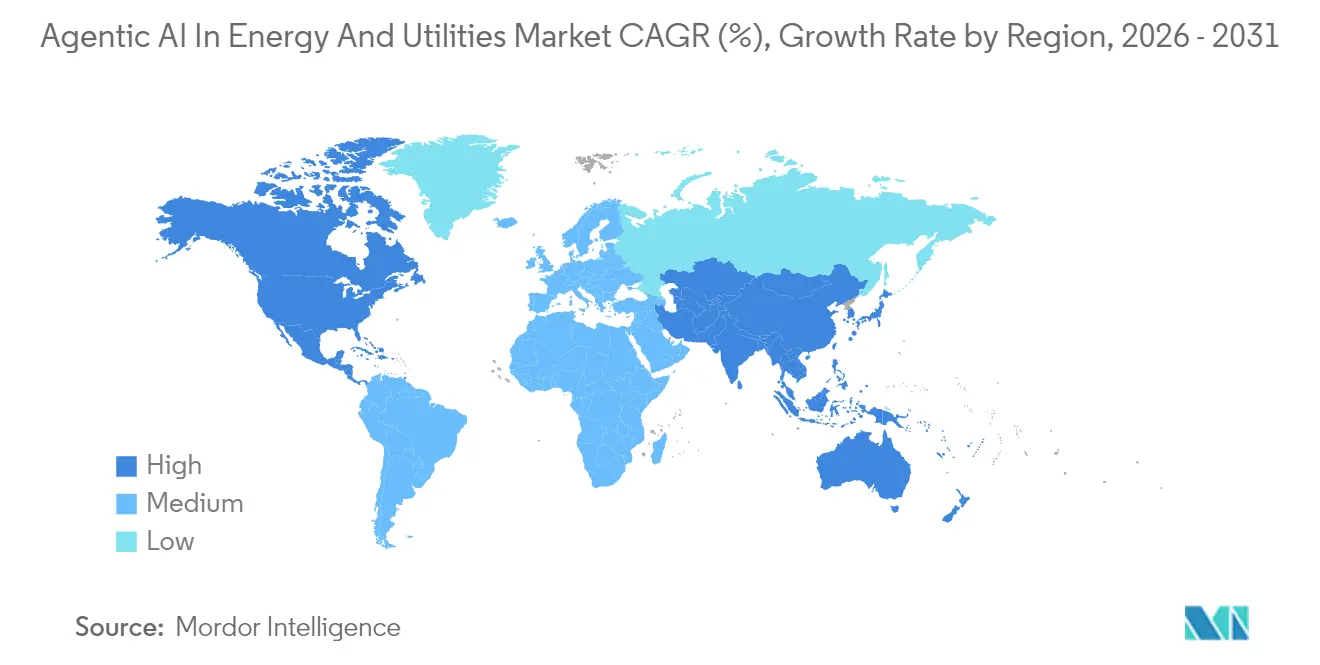

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

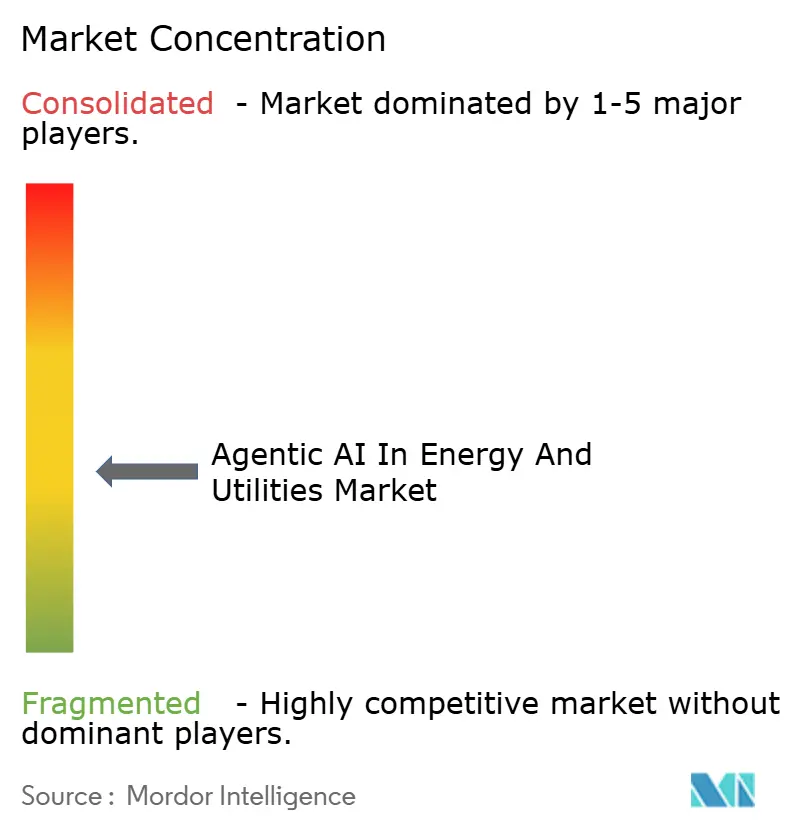

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentic AI im Energie- und Versorgungssektor von Mordor Intelligence

Die Marktgröße für Agentic AI im Energie- und Versorgungssektor wird voraussichtlich von 0,64 Milliarden USD im Jahr 2025 auf 0,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 36,35 % über den Zeitraum 2026–2031 einen Wert von 4,11 Milliarden USD erreichen. Großflächige Netzdigitalisierung, ambitionierte Vorgaben zur CO₂-Reduzierung und die nachgewiesenen Kostenvorteile autonomer Entscheidungsunterstützungswerkzeuge bilden die Grundlage dieses Wachstums. Versorgungsunternehmen kombinieren agentenbasierte Optimierung mit digitalen Zwillingen, um Millionen verteilter Anlagen zu orchestrieren, während Edge-KI die Latenz für Schutzschaltungen und die Steuerung der Nachfragereaktion verbessert. Die frühen Kapitalausgaben konzentrieren sich am stärksten auf Nordamerika und Europa, da die Regulierungsbehörden die Anforderungen an die Ausfallleistung verschärfen, während der asiatisch-pazifische Raum dank staatlich geförderter Smart-Grid-Einführungen die stärkste Beschleunigung verzeichnet. Der Wettbewerb unter Anbietern verschärft sich, da führende Unternehmen der Industrieautomatisierung Analyse-Startups übernehmen, um konversationelle KI und generative Diagnose in den Routinebetrieb zu integrieren. Parallele politische Maßnahmen wie die KI-Infrastrukturprogramme des US-amerikanischen Energieministeriums signalisieren dauerhaften Rückenwind für Plattformanbieter, die Sicherheit, Erklärbarkeit und Cybersicherheit in Einklang bringen können.

Wichtigste Erkenntnisse des Berichts

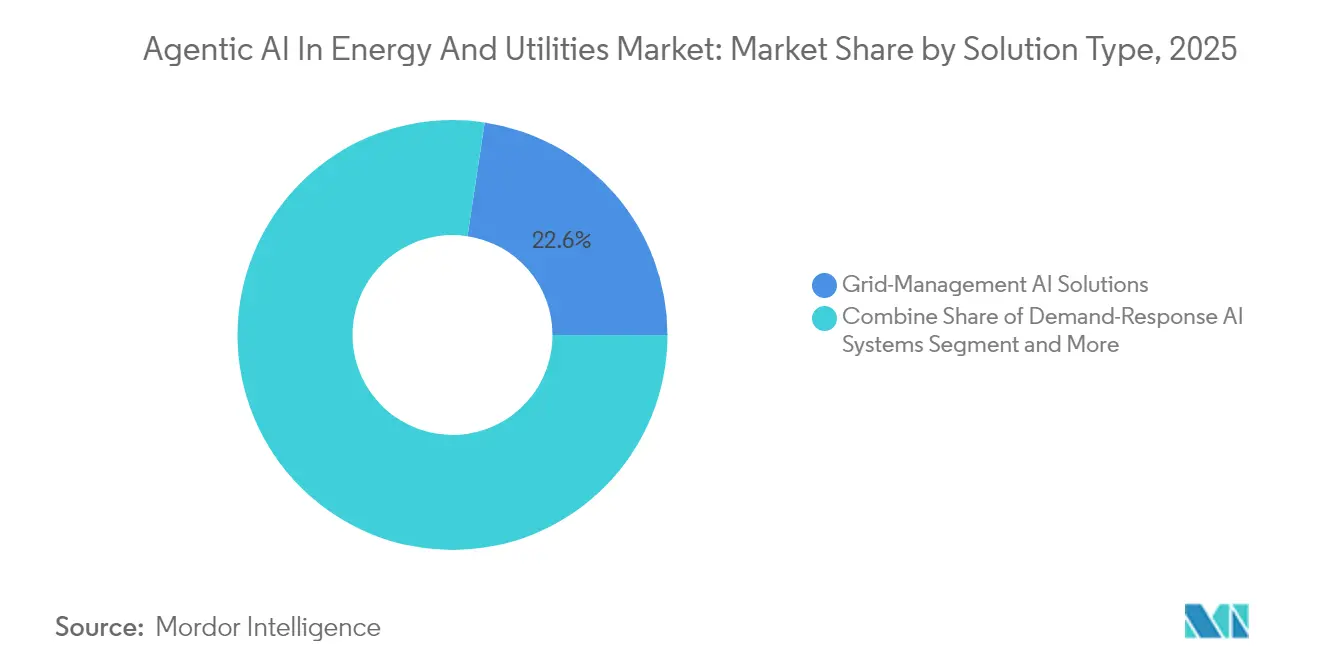

- Nach Lösungstyp führte KI für das Netzmanagement im Jahr 2025 mit einem Umsatzanteil von 22,61 %, während KI für die Nachfragereaktion bis 2031 voraussichtlich mit einer CAGR von 40,73 % wachsen wird.

- Nach Bereitstellungsmodell hielt das Cloud-Segment im Jahr 2025 einen Marktanteil von 67,94 % am Markt für Agentic AI im Energie- und Versorgungssektor; die Einführung von Edge- und Hybridlösungen schreitet mit einer CAGR von 37,92 % bis 2031 voran.

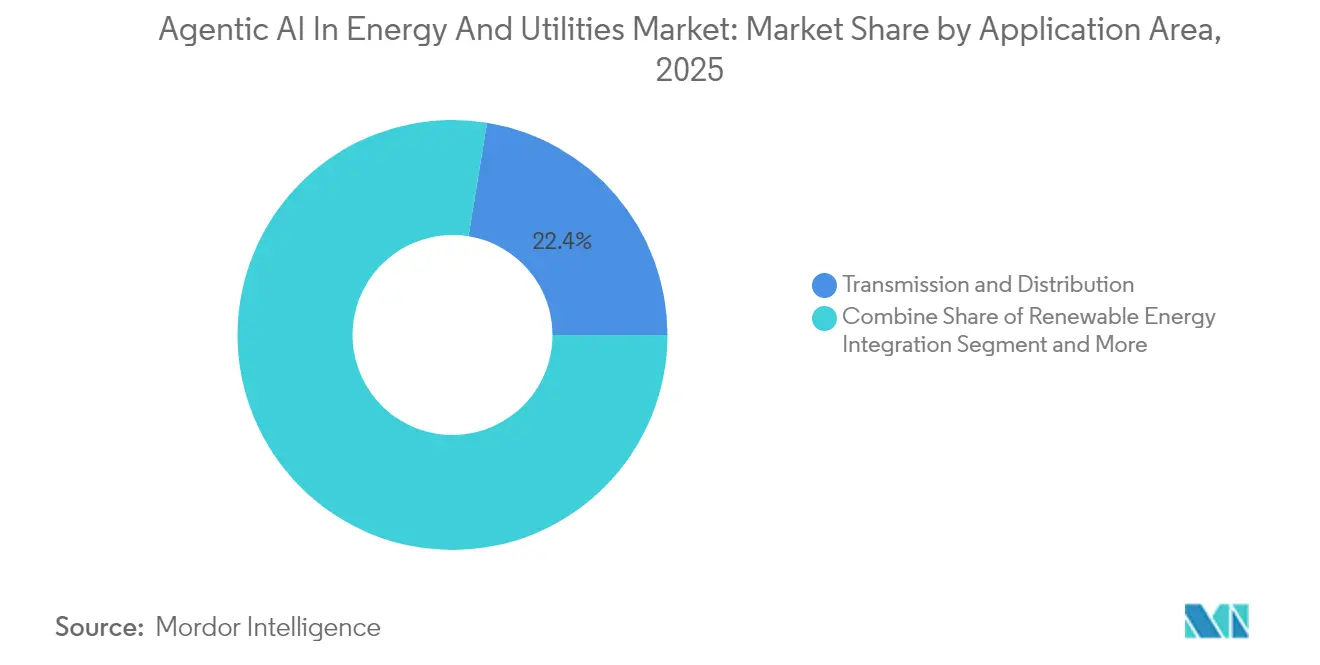

- Nach Anwendungsbereich entfiel auf Übertragung und Verteilung im Jahr 2025 ein Anteil von 22,44 % an der Marktgröße für Agentic AI im Energie- und Versorgungssektor, und die Integration erneuerbarer Energien expandiert bis 2031 mit einer CAGR von 39,85 %.

- Nach Endnutzer erzielten Stromversorger im Jahr 2025 einen Umsatzanteil von 32,21 %, während unabhängige Stromproduzenten aus erneuerbaren Energien bis 2031 die schnellste CAGR von 38,21 % verzeichnen sollen.

- Nordamerika erzielte 34,18 % des weltweiten Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist dank milliardenschwerer Netzmodernisierungsprojekte auf Kurs für eine CAGR von 39,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Agentic AI im Energie- und Versorgungssektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Netzkomplexität erfordert KI-basierte Optimierung | +8.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch vorausschauende Wartung alternder Infrastruktur | +6.8% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Durchdringung erneuerbarer Energien erfordert Echtzeit-Prognosen | +9.1% | Global, mit führender Rolle des asiatisch-pazifischen Raums bei der Einführung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Energieeffizienz und CO₂-Reduzierung | +5.4% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Konvergenz autonomer Handelsagenten auf Großhandelsstromärkten | +4.7% | Fortgeschrittene Märkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Einführung KI-basierter CO₂-Bilanzierung für ESG-Berichterstattung von Versorgungsunternehmen | +3.3% | Global, mit regulatorischem Mandat der EU als Treiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Netzkomplexität erfordert KI-basierte Optimierung

Dezentrale Erzeugung, bidirektionale Energieflüsse und die Elektrifizierung des Verkehrs erhöhen die Entscheidungslast in Leitstellen. Das US-amerikanische Energieministerium unterstreicht, dass KI-gestützte Optimierung der einzig gangbare Weg zur Balancierung im Millisekundenbereich über Tausende von Leitungen ist. Der digitale Zwilling-Stack Gridscale X von Siemens zeigt Effizienzgewinne von bis zu 30 % durch autonome Umleitung von Strom um Engpässe herum. Regionale Netzbetreiber mit einem Anteil erneuerbarer Energien von mehr als 30 % verlassen sich bereits auf agentenbasierte Planung, um Abregelungsereignisse zu vermeiden. Echtzeit-Situationsbewusstsein in Verbindung mit Dispatch auf Basis von Reinforcement Learning bewegt sich daher von der Pilotphase in den Produktionsbetrieb. Der Investitionsschwung wird sich beschleunigen, wenn politische Entscheidungsträger Strafzahlungen für Ausfallleistung mit digitalen Steuerungsfähigkeiten verknüpfen.

Kosteneinsparungen durch vorausschauende Wartung alternder Infrastruktur

Das Argonne National Laboratory maß Reduzierungen der Wartungskosten um 43–56 %, nachdem Versorgungsunternehmen von Betrieb-bis-zum-Ausfall-Regimen auf agentengesteuerte vorausschauende Planung umgestellt hatten. [1] Argonne National Laboratory, "Revolutionizing Energy Grid Maintenance," ANL.GOVKI-Systeme reduzieren auch Fahrzeugeinsätze um bis zu 66 % durch bildbasierte Ferninspektion von Transformatoren und Masten. Das Drohnen-Bildprogramm der New York Power Authority bestätigt diesen Ansatz und priorisiert Reparaturdringlichkeit innerhalb von Minuten. Diese Einsparungen verlängern die Lebensdauer von Anlagen zu einem Zeitpunkt, an dem Ersatzbudgets einer Tarifprüfung unterliegen. Frühe Anwender berichten von Amortisationszeiten von zwei Jahren, was einen schnellen Beschaffungszyklus für Plattformen zur vorausschauenden Wartung verstärkt.

Zunehmende Durchdringung erneuerbarer Energien erfordert Echtzeit-Prognosen

Hitachi Energys Nostradamus-KI liefert Prognosen, die um mehr als 20 % genauer sind als Branchenrichtwerte, und ermöglicht so eine reibungslosere Planung flexibler Erzeugung. [2]Hitachi Energy, "AI-Powered Energy Forecasting Solution," HITACHIENERGY.COMNetzdaten aus Texas zeigen, dass Solar im Sommer 2024 21 % der Spitzenlast beitrug, was die Volatilität verdeutlicht, die KI absorbieren muss. BluWave-ais Optimierer auf der Sunbank-Farm demonstriert schnelles Schleifenlernen, das Zeitpläne alle fünf Minuten verfeinert. Da variable Ressourcen in vielen Ausgleichsbereichen 35 % der Erzeugung übersteigen, wechseln Netzbetreiber von konventionellen statistischen Modellen zu selbstlernenden Ensembles, die Wetteränderungen und Preisspitzen gleichzeitig antizipieren.

Regulatorischer Druck für Energieeffizienz und CO₂-Reduzierung

Der EU-KI-Act verankert Cybersicherheit, Erklärbarkeit und Prüfpfade in risikoreichen Netzanwendungen und hebt damit effektiv die Mindestanforderungen für Investitionen in digitale Reife an. CO₂-Reduktionsvorgaben wie das EU-Paket „Fit für 55” und staatliche Saubere-Energie-Standards in den Vereinigten Staaten veranlassen Versorgungsunternehmen, das Abregelungsmanagement, die Nachfragereaktion und die Verlustminimierung zu automatisieren. KI-gestützte CO₂-Bilanzierung ist direkt mit Berichtspflichten im Bereich Umwelt, Soziales und Unternehmensführung verknüpft und positioniert autonome Agenten als Compliance-Werkzeuge statt als diskretionäre Upgrades.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualitativ hochwertigen, beschrifteten Betriebsdaten | -4.1% | Global, mit stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei KI-gestützten Steuerungssystemen | -3.7% | Global, mit Fokus auf kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Konservative Beschaffungszyklen von Versorgungsunternehmen verlangsamen die Skalierung | -2.9% | Regulierte Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Aufkommende KI-Modell-Governance-Regeln erhöhen Compliance-Kosten | -2.2% | EU führend, globale Einführung folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualitativ hochwertigen, beschrifteten Betriebsdaten

Versorgungsunternehmen verfügen über jahrzehntelange SCADA- und Ausfallprotokolle, doch nur wenige Datensätze sind konsistent genug beschriftet für überwachtes Lernen. Eine MDPI-Studie aus dem Jahr 2024 identifizierte Datenverwaltungslücken als das größte Implementierungshindernis in Smart-Grid-Pilotprojekten. [3]MDPI, "Impact of Artificial Intelligence on Distributed Energy Systems," MDPI.COM Kleinere Genossenschaften verfügen nicht über das Personal, um Merkmale zu entwickeln oder Taxonomien durchzusetzen, was die Zeitpläne für das Modelltraining verlangsamt. Datenvertrauensrahmen und Methoden des föderalen Lernens zeigen Potenzial, fügen jedoch architektonische Komplexität hinzu, die derzeit nur große investorengeführte Versorgungsunternehmen bewältigen können.

Cybersicherheitsbedenken bei KI-gestützten Steuerungssystemen

Das US-amerikanische Ministerium für Innere Sicherheit warnt, dass gegnerische Eingaben autonome Netzsteuerungen umlenken könnten.[4]U.S. Department of Homeland Security, "Safety and Security Guidelines," DHS.GOVDie AI-PhyX-Suite des Oak Ridge National Laboratory identifiziert latente Schwachstellen in Modell-Pipelines vor dem Feldeinsatz. Versorgungsunternehmen müssen Zero-Trust-Architekturen und Echtzeit-Anomalieerkennung in jeden Inferenzknoten integrieren, was Kosten erhöht und Beschaffungszyklen verlängert. Versicherungsträger verlangen zunehmend Nachweise über die Modellresilienz, was die Sorgfaltspflicht-Schwellen weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: KI für das Netzmanagement führt die Markttransformation an

KI für das Netzmanagement kontrollierte 22,61 % des Umsatzes im Jahr 2025 und verankerte den Markt für Agentic AI im Energie- und Versorgungssektor, da Versorgungsunternehmen Transparenz und Kontrolle über geografisch verteilte Anlagen priorisieren. Anbieter integrieren Phasormesseinheits-Feeds, Wetterdaten und Signale partizipativer Energieressourcen, um jede Sekunde einen optimalen Dispatch zu berechnen. Die stetige Expansion des Segments resultiert aus regulatorischen Strafzahlungen für Ausfälle und steigenden Quoten für dezentrale Energie. KI für die Nachfragereaktion, die bis 2031 eine CAGR von 40,73 % verzeichnen soll, gewinnt an Bedeutung, da Versorgungsunternehmen Millionen intelligenter Thermostate und Fahrzeugladegeräte verknüpfen, um die Spitzennachfrage auszugleichen. Suiten zur vorausschauenden Wartung reduzieren Strafzahlungen für Anlagenausfallzeiten, wobei ABB und Siemens generative Diagnose bündeln, die die Erstellung von Arbeitsaufträgen automatisiert. Kleinere Nischen – Überwachung der CO₂-Abscheidung, Resilienzanalysen und autonomer Handel – zeigen erste Zugkraft, wo politische Anreize mit Dekarbonisierungszielen übereinstimmen.

Das Wettbewerbsprofil begünstigt Anbieter, die Plug-and-Play-Module innerhalb umfassenderer Betriebstechnologie-Ökosysteme liefern. Die Einführung offener APIs ermöglicht es Versorgungsunternehmen, Mikrodienste hinzuzufügen, wenn sich Vorschriften weiterentwickeln, und vermeidet so eine Abhängigkeit von einzelnen Anbietern. Das historische Wachstum von 2019–2024 lag im Durchschnitt näher bei 20 % und unterstreicht den Wendepunkt nach 2024, der mit der Reifung der Cloud-Orchestrierung und Edge-Inferenz-Chips verbunden ist. Da immer mehr Versorgungsunternehmen zweistellige Kapitalrenditen veröffentlichen, zeigen Budgetausschüsse eine größere Toleranz für mehrjährige, standortübergreifende Einführungen, was den Schwung durch das Jahrzehnt aufrechterhalten wird.

Nach Bereitstellungsmodell: Cloud-Dominanz trifft auf Edge-Computing-Revolution

Cloud-Bereitstellungen erfassten 67,94 % der Ausgaben im Jahr 2025 für den Markt für Agentic AI im Energie- und Versorgungssektor, angetrieben durch elastische Rechenökonomie und schlüsselfertige Compliance-Toolsets, die von Hyperscalern angeboten werden. Microsoft, AWS und Google bündeln domänenspezifische APIs um ihre generischen KI-Stacks, was Proof-of-Concept-Zyklen für Versorgungsunternehmen mit begrenztem Datenwissenschaftspersonal beschleunigt. Dennoch steigen Edge- und Hybrid-Einführungen mit einer CAGR von 37,92 %, da Steuerungsschleifen auf Leitungsebene Millisekundenreaktionen erfordern, die bei Hin- und Rückübertragungen zu entfernten Rechenzentren nicht erreichbar sind. Edge-Inferenzgeräte verbrauchen jetzt nur noch 100 µW pro Aufgabe gegenüber 1 W in früheren Generationen, was den Stromverbrauch in Umspannwerken erheblich reduziert.

Versorgungsunternehmen übernehmen hybride Architekturen, die unkritische Analysen in der Cloud belassen, während Fehlerisolierung, Inselbildung und FLISR-Logik auf Geräte an Masten verlagert werden. On-Premise-Systeme bleiben in Kernkraftwerken und verteidigungssensiblen Einrichtungen bestehen, wo Datensouveränität die Kosteneffizienz überwiegt. Regulatorische Rahmenbedingungen, insbesondere in der EU, drängen auf eine lokale Protokollierung der Telemetrie kritischer Infrastrukturen und stützen so die Nachfrage nach lokaler Rechenkapazität. Der Nettoeffekt ist eine bifurkierte Architektur, bei der die Cloud der Befehls- und Trainings-Hub bleibt und Edge-Knoten kontextbewusste, latenzempfindliche Inferenz ausführen.

Nach Anwendungsbereich: Übertragungsnetze treiben die aktuelle Einführung voran

Leitstellen für Übertragung und Verteilung machten 22,44 % der Ausgaben im Jahr 2025 aus und festigten ihre Rolle als zentrale Käufer im Markt für Agentic AI im Energie- und Versorgungssektor. Hochauflösende digitale Zwillinge katalogisieren Topologieänderungen und ermöglichen sicheres Schalten und Engpassentlastung. Live-Streaming von verbesserten Netzsensoren liefert 100 % Sichtbarkeit in Umspannwerken und ermöglicht es Betreibern, nahezu in Echtzeit Zustandsschätzer zu betreiben, die autonome Schaltlogik speisen. Anwendungen zur Integration erneuerbarer Energien, die mit einer CAGR von 39,85 % wachsen, sind auf den Ausbau von Solar- und Windparks im Versorgungsmaßstab ausgerichtet. Prognosemodule verbessern den wirtschaftlichen Dispatch und reduzieren Abregelungsstrafen, was sie für Anlageneigentümer attraktiv macht, die Vorteile auf dem Händlermarkt suchen.

Die Steuerung der Stromerzeugung bleibt eine bedeutende Nische, in der Agentic AI Verbrennungsturbinen oder hybride Gas-und-Dampf-Kraftwerke abstimmt. Öl- und Gasunternehmen migrieren KI vorgelagert, um Bohrstillstandszeiten zu reduzieren, und nachgelagert, um Raffineriegewinne zu steigern. Wasserversorgungsunternehmen extrahieren Leckagewarnungen aus akustischen Signaturen und beweisen, dass KI-Agenten nicht-umsatzwirksame Wasserverluste reduzieren. Aufkommende Überwachungsstacks für die CO₂-Abscheidung wenden Computer Vision auf die Bildgebung von Injektionsbohrlöchern an und geben politischen Entscheidungsträgern Vertrauen in die Dauerhaftigkeit der Speicherung.

Nach Endnutzerbranche: Stromversorger führen die Transformation an

Stromversorger erzielten 32,21 % des Umsatzes im Jahr 2025 durch den Einsatz von Netzmodernisierungsinitiativen, die von fortschrittlicher Zählerinfrastruktur bis hin zu selbstheilenden Leitungen reichen. Die Marktgröße für Agentic AI im Energie- und Versorgungssektor für Bereitstellungen bei Stromversorgern soll bis 2031 1,35 Milliarden USD überschreiten, da Regulierungsbehörden die Tarifgenehmigung mit Kennzahlen zur digitalen Resilienz verknüpfen. Die KI-gestützte Ausfallpräventionssuite von Eversource verhinderte während der Pilotläufe 40.000 Kundenunterbrechungen und veranschaulicht greifbare Verbesserungen der Servicequalität. Unabhängige Stromproduzenten aus erneuerbaren Energien wachsen am schnellsten mit einer CAGR von 38,21 %, da Händlergeneratoren Strom nahezu in Echtzeit prognostizieren und handeln müssen, um Volatilität abzusichern.

Große Öl- und Gasunternehmen setzen generative KI für die Reservoirmodellierung ein und verkürzen so Explorationszeitpläne. Wasserversorgungsunternehmen, motiviert durch Dürrevorschriften, wenden sich vorausschauenden Leckagealgorithmen zu, während Campus-Mikronetze und industrielle Prosumer agentenbasierte Planer einbetten, um Nachfragegebühren zu minimieren. Das Wachstum von 2019–2024 wurde durch Hürden bei Proof-of-Concept-Projekten gedämpft, doch der Schwung nach 2025 profitiert von vorlagenbasierter Beschaffung und vorab validierten Sicherheitsarchitekturen.

Geografische Analyse

Nordamerika behielt 34,18 % des weltweiten Umsatzes im Jahr 2025, da Bundesprogramme wie die KI-Initiative zur Netzsicherheit im Wert von 45 Millionen USD das Pilotrisiko übernahmen. Die Vereinigten Staaten planen 12 Milliarden USD an KI-Forschungsfinanzierung und schaffen so ein Ökosystem, in dem Versorgungsunternehmen, Cloud-Anbieter und nationale Labore gemeinsam Anwendungsfälle entwickeln. Die Exporterfolge von BluWave-ai aus Kanada stärken die regionale Vordenkerrolle.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 39,12 %. Thailands Smart-Grid-Blaupause im Wert von 1,8 Milliarden USD ist ein Beispiel für staatlich geförderte Modernisierung. China fördert KI-gestützte Lastprognosen zur Bewältigung von Elektrifizierungsbooms und Spitzenlastreduzierung, während Singapur Smart Grids im Stadtbezirksmaßstab als urbane Testbeds erprobt. Das Wachstum hier profitiert von der Errichtung neuer Netzinfrastruktur, die Einschränkungen durch Altsysteme überspringt.

Europa belegt den dritten Platz beim Umsatz, führt jedoch bei Regulierung und industrieller Fertigung. Der EU-KI-Act setzt globale Compliance-Maßstäbe und katalysiert Investitionen in erklärbare KI und Cybersicherheit. Spaniens Inselnetzsicherungsprojekt mit ABB demonstriert KI-integrierte Synchronkondensatoren, die schwache Netze stabilisieren. Osteuropa und die nordischen Länder beschleunigen Edge-KI-Einführungen für abgelegene Umspannwerke, die rauen Wetterbedingungen ausgesetzt sind, und treiben Ausgaben für resiliente Infrastruktur voran.

Der Nahe Osten und Afrika zeigen eine aufkeimende Einführung, die sich auf Übertragungsnetzbetreiber des Golfkooperationsrats und südafrikanische Entwickler erneuerbarer Energien konzentriert. Südamerika bleibt explorativ, wobei Brasilien und Chile agentenbasierte Handelsbots auf regionalen Spotmärkten testen. Regionsübergreifende Erkenntnisse und sinkende Siliziumkosten sollten die Einführungslücken in den nächsten fünf Jahren verringern.

Wettbewerbslandschaft

Der Markt für Agentic AI im Energie- und Versorgungssektor beherbergt eine Mischung aus erfahrenen Industrieautomatisierungsunternehmen und Hyperscale-Cloud-Einsteigern. Siemens, ABB und Schneider Electric nutzen jahrzehntelange Glaubwürdigkeit bei Netzausrüstungen, um KI-Module gebündelt mit Hardware zu verkaufen. Die Übernahme von Altair Engineering durch Siemens im Jahr 2025 stärkt die Tiefe digitaler Zwillinge und ermöglicht integrierte Simulations- und Steuerungsangebote. ABB koppelt Edge-Computing-Relais mit seinem neuen SACE Emax 3-Leistungsschalter und verspricht Reaktionszeiten unter einer Millisekunde bei der Schaltung in Rechenzentren.

Hyperscaler differenzieren sich durch skalierbare Trainingsinfrastruktur und Abonnementpreise. Google integriert transformatorbasierte Modelle in Toolkits zur Netzstabilität, während Microsoft gemeinsam mit Industriepartnern Copilots für vorausschauende Wartung entwickelt. AWS bietet sichere Datenseen, die auf die Telemetrie kritischer Infrastrukturen zugeschnitten sind, und senkt so die Aufnahmereibung für Versorgungsunternehmen. Edge-native Herausforderer wie Edgecom Energy gewinnen strategische Investitionen, indem sie sich auf latenzarme Inferenz und die Reduzierung von Nachfragegebühren konzentrieren.

Das Rennen um geistiges Eigentum konzentriert sich auf Patente für adaptive Steuerung und datenschutzwahrende Rahmenbedingungen für föderales Lernen. Kooperationsnetzwerke weiten sich aus, da Anbieter gemeinsame Labore mit nationalen Forschungsinstituten gründen, um verschärfte Sicherheitszertifizierungen zu erfüllen. Fusionen und Venture-Beteiligungen beschleunigen sich, da große Anbieter Domänentalente und Low-Code-Schnittstellen suchen, die Verkaufszyklen verkürzen. Angesichts des kombinierten Umsatzanteils von 45–50 %, den die fünf größten Anbieter halten, weist der Markt eine moderate Konzentration auf, die sowohl Spezialisten als auch Plattformanbietern Erfolg ermöglicht.

Branchenführer im Bereich Agentic AI im Energie- und Versorgungssektor

Siemens AG

ABB Ltd.

Schneider Electric SE

IBM Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Schneider Electric skizzierte Netzmodernisierungs-Roadmaps, die KI-gesteuerte Nachfrageanstiege antizipieren

- Februar 2025: GE Appliances integrierte ABBs Smart-Panel-Hardware in sein EcoBalance-Ökosystem

- Januar 2025: ABB investierte in Edgecom Energy, um generative KI-Lösungen für das Nachfragemanagement auszubauen

- Januar 2025: ABB brachte den Luftleistungsschalter SACE Emax 3 mit KI für vorausschauende Wartung und IEC 62443-Cybersicherheitszertifizierung auf den Markt

Berichtsumfang des globalen Markts für Agentic AI im Energie- und Versorgungssektor

| KI-Plattformen für vorausschauende Wartung |

| KI-Software zur Energieoptimierung |

| KI-Lösungen für das Netzmanagement |

| KI-Systeme für die Nachfragereaktion |

| Autonome KI-Handelsagenten |

| Sonstige Lösungstypen |

| On-Premise |

| Cloud |

| Edge / Hybrid |

| Stromerzeugung |

| Übertragung und Verteilung |

| Öl und Gas – vorgelagerte Bereiche |

| Öl und Gas – mittel- und nachgelagerte Bereiche |

| Wasserversorgungsunternehmen |

| Integration erneuerbarer Energien |

| CO₂-Abscheidung und -Speicherung |

| Stromversorger |

| Öl- und Gasunternehmen |

| Wasserversorgungsunternehmen |

| Unabhängige Stromproduzenten aus erneuerbaren Energien (IPPs) |

| Energiedienstleistungsunternehmen (ESCOs) |

| Industrielle Prosumer |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | KI-Plattformen für vorausschauende Wartung | ||

| KI-Software zur Energieoptimierung | |||

| KI-Lösungen für das Netzmanagement | |||

| KI-Systeme für die Nachfragereaktion | |||

| Autonome KI-Handelsagenten | |||

| Sonstige Lösungstypen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Edge / Hybrid | |||

| Nach Anwendungsbereich | Stromerzeugung | ||

| Übertragung und Verteilung | |||

| Öl und Gas – vorgelagerte Bereiche | |||

| Öl und Gas – mittel- und nachgelagerte Bereiche | |||

| Wasserversorgungsunternehmen | |||

| Integration erneuerbarer Energien | |||

| CO₂-Abscheidung und -Speicherung | |||

| Nach Endnutzerbranche | Stromversorger | ||

| Öl- und Gasunternehmen | |||

| Wasserversorgungsunternehmen | |||

| Unabhängige Stromproduzenten aus erneuerbaren Energien (IPPs) | |||

| Energiedienstleistungsunternehmen (ESCOs) | |||

| Industrielle Prosumer | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agentic AI im Energie- und Versorgungssektor?

Der Markt wurde im Jahr 2026 auf 0,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,11 Milliarden USD erreichen.

Welches Segment führt den Markt derzeit an?

KI-Lösungen für das Netzmanagement halten mit einem Anteil von 22,61 % am Umsatz des Jahres 2025 die Spitzenposition.

Wie schnell wächst die Edge-basierte Bereitstellung?

Edge- und Hybridarchitekturen expandieren zwischen 2026 und 2031 mit einer CAGR von 37,92 %, da Versorgungsunternehmen Steuerung im Sekundenbruchteil anstreben.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird aufgrund umfangreicher Smart-Grid-Investitionen eine CAGR von 39,12 % prognostiziert.

Was ist das größte Hindernis für die Einführung?

Der Mangel an qualitativ hochwertigen, beschrifteten Betriebsdaten und den damit verbundenen Governance-Rahmenbedingungen bleibt das größte Implementierungshindernis.

Seite zuletzt aktualisiert am: