Marktgröße und Marktanteil für Agentenbasierte KI-Frameworks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 19.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.28% CAGR |

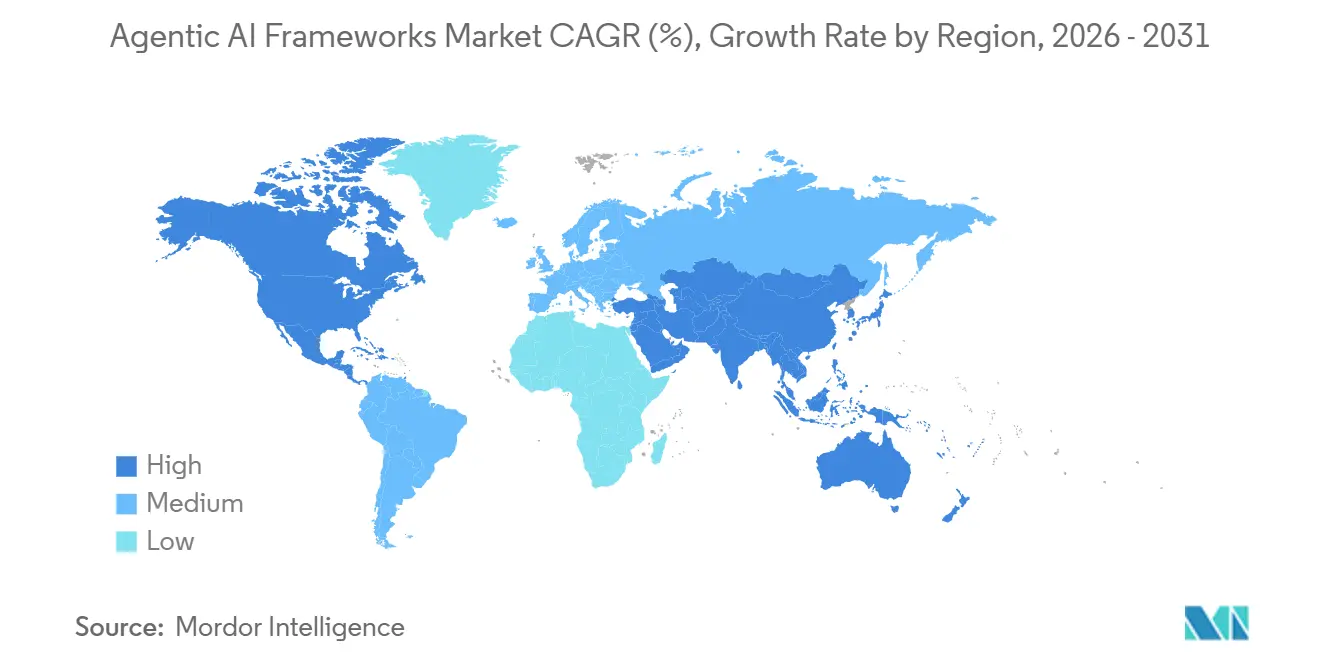

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentenbasierte KI-Frameworks von Mordor Intelligence

Die Marktgröße für Agentenbasierte KI-Frameworks wird voraussichtlich von USD 2,99 Milliarden im Jahr 2025 auf USD 4,11 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 36,3 % über den Zeitraum 2026–2031 USD 19,32 Milliarden erreichen. Der Wandel von passiven generativen Werkzeugen hin zu autonomen Systemen ermöglicht es Unternehmen, Arbeitsabläufe mit minimalem menschlichen Eingriff zu optimieren. Agenten werden nun als Betriebsschichten über Abteilungen, Geschäftsregeln und Softwaresysteme hinweg eingesetzt, anstatt lediglich als Front-End-Assistenten zu fungieren. Das Model Context Protocol mit über 11.000 aktiven öffentlichen Servern Anfang 2026 zeigt eine schnellere Reife der Integrationsschicht als die Marktdurchdringung und ermöglicht eine frühere Produktionsnutzung. Nordamerika führt aufgrund seiner Konzentration von Cloud-Anbietern, Framework-Entwicklern und Unternehmenskäufern, während der asiatisch-pazifische Raum durch politische Unterstützung und Softwarekapazitäten ein rasantes Wachstum verzeichnet. Der Wettbewerb zwischen Plattformanbietern, die Orchestrierung in Cloud-Umgebungen bündeln, nimmt zu, aber Open-Source-Werkzeuge beeinflussen weiterhin die Entscheidungen der Entwickler und halten den Markt für Agentenbasierte KI-Frameworks dynamisch.

Wichtigste Erkenntnisse des Berichts

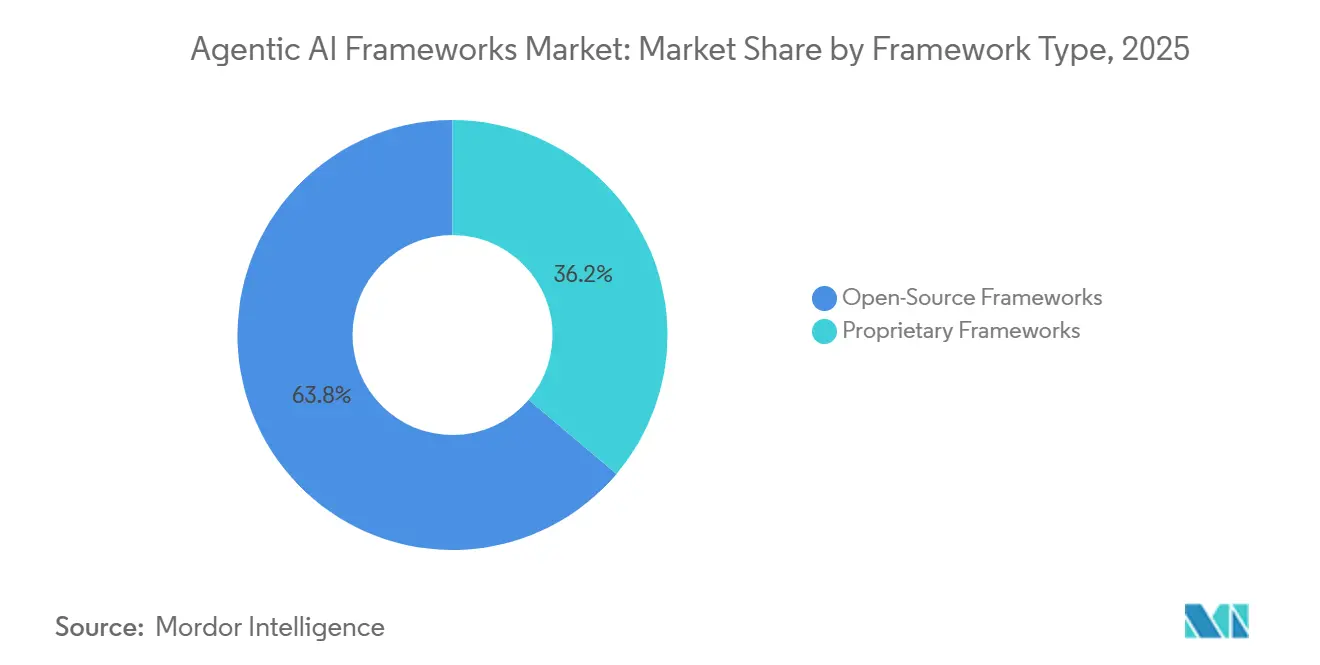

- Nach Framework-Typ hielten Open-Source-Lösungen im Jahr 2025 einen Anteil von 63,81 % am Markt für Agentenbasierte KI-Frameworks, während proprietäre Frameworks bis 2031 voraussichtlich mit einer CAGR von 36,68 % expandieren werden.

- Nach Bereitstellungsmodus hielten Cloud-gehostete Bereitstellungen im Jahr 2025 einen Anteil von 71,32 % am Markt für Agentenbasierte KI-Frameworks, während On-Premises- und Edge-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 36,63 % wachsen werden.

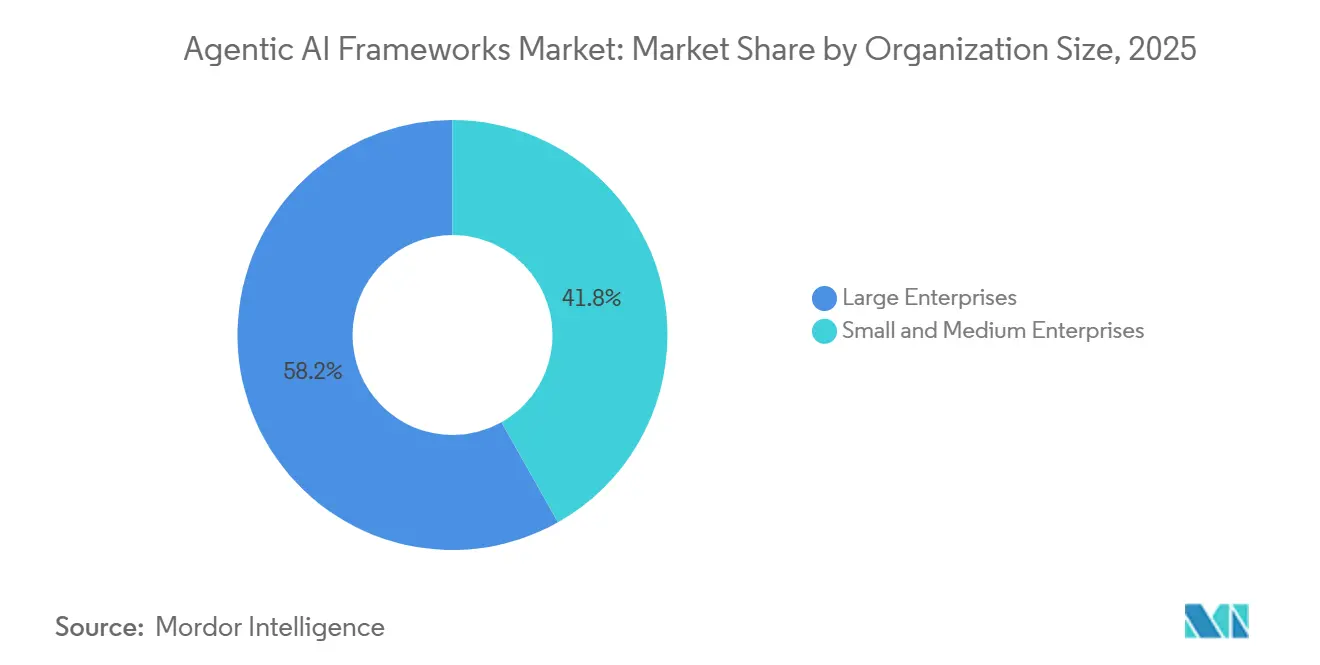

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 58,16 % des Marktanteils am Markt für Agentenbasierte KI-Frameworks, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 36,59 % wachsen werden.

- Nach Endnutzerbranche entfielen auf IKT und Softwareentwicklung im Jahr 2025 32,89 % des Marktanteils am Markt für Agentenbasierte KI-Frameworks, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 37,48 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 37,51 % des globalen Umsatzes am Markt für Agentenbasierte KI-Frameworks, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 37,28 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Agentenbasierte KI-Frameworks

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach autonomen Agenten in Unternehmensarbeitsabläufen | +8.5% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Rasante Fortschritte bei den Fähigkeiten generativer KI-Modelle | +7.2% | Global, konzentriert in Nordamerika und dem APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen von großen Technologieunternehmen und Risikokapitalgebern | +6.4% | Nordamerika primär, Ausstrahlungseffekte auf Europa und APAC | Kurzfristig (≤ 2 Jahre) |

| Skalierbarkeitsvorteile framework-agnostischer Werkzeuge | +5.1% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von KI-Funktionsaufruf-Standards | +4.3% | Global, angeführt von Nordamerika mit frühen Gewinnen in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Integration von Agentenbasierten Frameworks in Low-Code-Plattformen | +3.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf APAC sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach autonomen Agenten in Unternehmensarbeitsabläufen

Die Unternehmensnachfrage im Markt für Agentenbasierte KI-Frameworks hat sich über isolierte Chatbot-Pilotprojekte hinaus in Produktionssysteme verlagert, die die Arbeit über Teams hinweg koordinieren. IBM berichtete im Mai 2026, dass 82 % der Führungskräfte auf C-Suite-Ebene funktionale Silos als das Haupthindernis für die Wertschöpfung durch KI identifizierten und 60 % planten, Lieferstrukturen der nächsten Generation einzuführen, in denen KI-Agenten Arbeitsabläufe über Abteilungen hinweg koordinieren.[1]IBM Institut für Geschäftswert, "Agentenbasierte KI-Arbeitsabläufe und Unternehmensbetrieb," IBM Institut für Geschäftswert, ibm.com Diese Verschiebung verändert das Kaufverhalten, da Unternehmen nun Speicher, Werkzeugnutzung, Genehmigungen und Eskalationspfade in einem einzigen gesteuerten Ablauf wünschen. Der Wertbeitrag ist am stärksten dort, wo Agenten wiederkehrende Übergaben zwischen Abteilungen verwalten können, anstatt jeweils nur eine Anfrage zu beantworten. Dies veranlasst Organisationen auch dazu, Arbeitsabläufe vor der Bereitstellung neu zu gestalten, da die Agentenleistung davon abhängt, wie Aufgaben, Kontext und Verantwortlichkeit im Unternehmen weitergegeben werden. Projekte, die Agenten in unveränderte Prozesse integrieren, haben ein höheres Abbruchrisiko, sodass die Arbeitsablaufarchitektur im Markt für Agentenbasierte KI-Frameworks fast ebenso wichtig wird wie die Framework-Auswahl.

Rasante Fortschritte bei den Fähigkeiten generativer KI-Modelle

Rasante Modellfortschritte erweitern den Produktionsumfang des Marktes für Agentenbasierte KI-Frameworks. Frontier-Modelle kombinieren nun eine stärkere Werkzeugnutzung mit längeren Kontextfenstern, was den manuellen Aufwand für die Eingabeaufforderung reduziert, der die Produktionsbereitstellung bisher verlangsamte. Microsoft erklärte, dass seine im April 2026 veröffentlichte Version von GPT-5.5 auf Microsoft Foundry für eine zuverlässigere agentenbasierte Ausführung, stärkeres Langkontext-Reasoning und eine bessere Token-Effizienz konzipiert wurde. Microsoft stellte auch Claude Opus 4.6 in Foundry zur Verfügung, mit einem Kontextfenster von 1 Million Token für Programmierung, Agenten und Unternehmensarbeitsabläufe. Diese Fortschritte sind bedeutsam, weil sie die mehrstufige Orchestrierung stabiler machen und die Kostenstrafe senken, die Agenten-Pipelines einst auf enge Pilotprojekte beschränkte. Google DeepMind stellte fest, dass die für die größten Trainingsläufe verfügbare Rechenleistung zwischen 2012 und 2018 um etwa 300.000-fach gestiegen ist und bis 2024 weiterhin mit einer jährlichen Rate von etwa 4-fach wuchs, was erklärt, warum Fähigkeitsobergrenzen und Effizienz sich gemeinsam weiterentwickeln.

Steigende Investitionen von großen Technologieunternehmen und Risikokapitalgebern

Die Kapitalausgaben im Markt für Agentenbasierte KI-Frameworks verlagern sich von einzelnen Modellwetten hin zu Orchestrierungs-, Speicher- und Werkzeugschichten. LangChain sammelte im Oktober 2025 USD 125 Millionen ein, wobei Cisco Investments, ServiceNow Ventures und Workday Ventures an der Runde teilnahmen, was darauf hindeutet, dass strategische Investoren direkte Verbindungen zur Framework-Schicht anstreben. Neo4j verpflichtete sich im Oktober 2025 zu USD 100 Millionen für GenAI- und Agentenbasierte KI-Innovation und positionierte Graph-Infrastruktur als Speicherschicht für komplexe Agentenbereitstellungen. Dieses Finanzierungsmuster erweitert die Anzahl unternehmenstauglicher Produkte, die eine gesteuerte Bereitstellung, Beobachtbarkeit und Workflow-Integration unterstützen können. Es zeigt auch, dass große Plattformanbieter Orchestrierung nicht als vorübergehenden Zusatz betrachten, sondern als Kontrollpunkt, der mehr Arbeitslasten in ihre umfassenderen Software-Stacks ziehen kann. Infolgedessen sehen Käufer im Markt für Agentenbasierte KI-Frameworks mehr Produktreife, schnellere Funktionszyklen und engere Partnerschaften zwischen Framework-Anbietern und Unternehmens-Software-Kanälen.

Skalierbarkeitsvorteile framework-agnostischer Werkzeuge

Interoperabilität wird zu einem wichtigen Kaufkriterium im Markt für Agentenbasierte KI-Frameworks, da Unternehmen Integrationen nicht jedes Mal neu aufbauen möchten, wenn sich die Modell- oder Framework-Kombination ändert. Google Cloud beschrieb MCP als offenen Standard, der KI-Anwendungen über eine gemeinsame Schnittstelle mit externen Datenquellen und Werkzeugen verbindet. Diese Struktur reduziert den benutzerdefinierten N-mal-M-Integrationsaufwand auf eine einzige Protokollschicht, was es einfacher macht, Komponenten auszutauschen, ohne die gesamte Anwendung neu zu schreiben. Das Weltwirtschaftsforum stellte fest, dass das Agent-to-Agent-Protokoll die Unterstützung von mehr als 50 Technologiepartnern gewonnen hat, darunter AWS, Cisco, IBM, SAP, Salesforce und ServiceNow, was die Interoperabilität auch über Agentengrenzen hinweg erweitert. Standards unterstützen die Portabilität und verbessern die Governance, indem sie es einfacher machen, Werkzeugaufrufe, Übergaben und Berechtigungen in einem gemeinsamen Format zu dokumentieren. Organisationen, die sich frühzeitig an offenen Protokollschichten ausrichten, werden wahrscheinlich weniger technische Schulden tragen, wenn sich der Markt für Agentenbasierte KI-Frameworks konsolidiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungsanalyse |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich KI-Sicherheit und -Ausrichtung | -3.2% | Global, am stärksten in den regulierten Sektoren der EU und der USA | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Arbeitskräften für die Multi-Agenten-Orchestrierung | -2.8% | Global, insbesondere in den Entwicklungsmärkten des asiatisch-pazifischen Raums und Südamerikas | Mittelfristig (2–4 Jahre) |

| Hohe Rechenkosten für groß angelegte Agentensimulationen | -2.1% | Global, unverhältnismäßig stark in datendichten Branchen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung durch divergierende Dialekte des Prompt-Engineerings | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich KI-Sicherheit und -Ausrichtung

Sicherheit und Ausrichtung bleiben eine strukturelle Bremse im Markt für Agentenbasierte KI-Frameworks, da Fehler bei Multi-Agenten-Systemen sich über Speicher, Werkzeuge und verkettete Entscheidungen hinweg verstärken können. Das Weltwirtschaftsforum erklärte, dass Evaluierung und Governance für KI-Agenten noch stärkerer Grundlagen bedürfen, insbesondere da Systeme mit größerer Autonomie innerhalb von Geschäftsprozessen operieren.[2]Weltwirtschaftsforum, "KI-Agenten in der Praxis, Grundlagen für Evaluierung und Governance," Weltwirtschaftsforum, reports.weforum.org Das Risiko beschränkt sich nicht auf falsche Antworten, da Agenten auch Berechtigungen eskalieren, Daten offenlegen oder Aktionen auslösen können, die nach mehreren Übergaben schwer nachzuverfolgen sind. Dies hält regulierte Käufer dazu an, sich auf Prüfpfade, menschliche Aufsicht und Laufzeitkontrollen zu konzentrieren, bevor sie die Bereitstellung skalieren. Die Aktivierung der Hochrisiko-Bestimmungen des EU-KI-Gesetzes im August 2026 fügt eine weitere Vorsichtsebene für Unternehmen hinzu, die Konformitätsdokumentation und Vorfallsprotokollierung benötigen. Bis Sicherheitsteams das Agentenverhalten mit derselben Zuversicht überwachen können, die sie auf andere Unternehmenssysteme anwenden, werden einige hochwertige Bereitstellungen im Markt für Agentenbasierte KI-Frameworks langsamer voranschreiten als die Technologie selbst.

Mangel an qualifizierten Arbeitskräften für die Multi-Agenten-Orchestrierung

Die Qualifikationslücke in der Multi-Agenten-Orchestrierung verlangsamt die Einführung von Agentenbasierten KI-Frameworks, insbesondere außerhalb der tiefsten Unternehmens-Engineering-Zentren. Die Partnership on AI stellte fest, dass Organisationen immer noch gemeinsame Terminologie und praktische Governance-Vorlagen für die Bewertung von Autonomiegraden, Kontrollmechanismen und Eskalationsregeln in Unternehmens-KI-Systemen vermissen lassen. Diese Schwäche erhöht die Abhängigkeit von Systemintegratoren und verlangsamt das Debugging, wenn mehrere Agenten, Werkzeuge und Speicherschichten innerhalb eines einzigen Arbeitsablaufs interagieren. Low-Code-Produkte helfen Teams, frühere Pilotprojekte zu starten, beseitigen jedoch nicht den Bedarf an Produktionskenntnissen in Orchestrierungsdesign, Überwachung und Ausnahmebehandlung. Der Mangel ist mehr als ein Programmierproblem, da viele Fehler auf schwaches Prozessdesign, fragmentierte Datenarchitektur oder unklare Verantwortlichkeit zwischen menschlichen Teams und Agenten zurückzuführen sind. Bis Unternehmen wiederholbare Betriebsmodelle und interne Schulungspfade aufbauen, wird die Einführung im Markt für Agentenbasierte KI-Frameworks über Regionen und Endnutzer hinweg ungleichmäßig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Framework-Typ: Führerschaft von Open-Source, Dynamik proprietärer Lösungen

Open-Source-Frameworks hielten im Jahr 2025 63,81 % des Marktanteils für Agentenbasierte KI-Frameworks. Diese Führungsposition resultierte aus der Präferenz der Entwickler für Komposierbarkeit, Prüfbarkeit und breite Integration über Modelle, Vektorspeicher und Unternehmensdatensysteme hinweg. LangChain erklärte im Oktober 2025, dass LangChain und LangGraph zusammen 90 Millionen monatliche Downloads erreicht hatten und dass 35 % der Fortune-500-Unternehmen seine Dienste nutzten. Dieselbe Aktualisierung verwies auf den Produktionseinsatz in Großunternehmen, was erklärt, warum Open-Source-Werkzeuge weiterhin Engineering-Standards prägen, auch wenn Käufer später kommerziellen Support erwerben.

Die Führerschaft von Open-Source beseitigt nicht ihre eigene Reibung, da schnelle Release-Zyklen und bahnbrechende API-Änderungen interne Nacharbeiten für Teams verursachen können, die sich bereits in der Produktion befinden. Diese Instabilität hilft proprietären Anbietern, die Produktionslücke zu schließen, und proprietäre Frameworks werden bis 2031 voraussichtlich mit einer CAGR von 36,68 % wachsen. Microsoft erklärte, dass der Foundry Agent Service LangGraph, das Claude Agent SDK und die OpenAI Agents SDKs in einer einzigen, gesteuerten Laufzeitumgebung unterstützt, was zeigt, wie Unternehmensanbieter Framework-Flexibilität in verwalteten Umgebungen bündeln. In der Praxis trennt sich der Markt für Agentenbasierte KI-Frameworks in Open-Source-Werkzeuge, die die Experimentierphase anführen, und proprietäre Plattformen, die an Boden gewinnen, wenn Käufer Service-Level, Prüfbarkeit und zentralisierte Kontrollen benötigen.

Nach Bereitstellungsmodus: Cloud-Skalierung, lokale Kontrolle

Cloud-gehostete Bereitstellungen hielten im Jahr 2025 71,32 % des Marktes für Agentenbasierte KI-Frameworks. Die Cloud bleibt der Standard, da verwaltete Dienste die Einrichtungszeit verkürzen, schnellen Zugang zu Frontier-Modellen bieten und mit variablen Agentenarbeitslasten skalieren. Google Cloud startete die Gemini Enterprise Agent Platform im April 2026, einschließlich Agent Studio, Agent Development Kit, Agent Runtime, Agent Identity und Agent Gateway, was zeigt, wie Plattformanbieter Entwicklung und Governance als einen einzigen Dienst bündeln. Microsoft unternahm ähnliche Schritte durch die Erweiterung von Foundry und Microsoft 365 Agent-Werkzeugen und festigte damit seine Cloud-Führerschaft bei schneller Iteration und standardmäßigen Geschäftsarbeitsabläufen.

Die Marktgröße für Agentenbasierte KI-Frameworks bei On-Premises- und Edge-Bereitstellungen wird bis 2031 voraussichtlich mit einer CAGR von 36,63 % expandieren. Dieses Wachstum spiegelt Bedürfnisse wider, die die öffentliche Cloud nicht vollständig lösen kann, darunter Datensouveränität, Inferenz mit geringer Latenz und der Schutz proprietärer Arbeitsabläufe. Kleinere aufgabenspezifische Modelle und quantisierte Varianten verringern die Fähigkeitslücke zwischen lokalen und gehosteten Bereitstellungen und reduzieren eine der alten Hürden für die Edge-Einführung. Das Ergebnis ist eine Architekturaufteilung, bei der Unternehmen Entwicklung und Routinearbeitsabläufe in der Cloud belassen, während sie sensible oder zeitkritische Anwendungsfälle in On-Premises- und Edge-Umgebungen verlagern.

Nach Unternehmensgröße: Umsatzbasis bei Großunternehmen, Expansion bei KMU

Großunternehmen hielten im Jahr 2025 58,16 % des Marktes für Agentenbasierte KI-Frameworks. Ihre Führungsposition spiegelt stärkere Governance-Programme, tiefere Hyperscaler-Beziehungen und mehr Kapazität zur Neugestaltung von Arbeitsabläufen rund um persistente Agenten wider. Große Käufer haben auch eine höhere Toleranz für hybride Beschaffungsmodelle, die eingebettete Plattformwerkzeuge für Standardarbeiten mit benutzerdefinierten Frameworks für proprietäre Logik kombinieren. Dieses Ausgabenmuster unterstützt einen langen Schwanz von Beobachtbarkeits-, Speicher- und Richtlinienwerkzeugen rund um die Kernorchestrierungsschicht im Markt für Agentenbasierte KI-Frameworks.

Die Marktgröße für Agentenbasierte KI-Frameworks bei kleinen und mittleren Unternehmen wird bis 2031 voraussichtlich mit einer CAGR von 36,59 % wachsen. Low-Code-Produkte sind der wichtigste Enabler, da sie den Weg von der Idee zum ersten Agenten verkürzen und die Engineering-Schwelle für die Einführung senken. Oracle erklärte im März 2026, dass AI Agent Studio für Fusion Applications eine natürlichsprachliche Agentenzusammenstellung, Workflow-Orchestrierung mit menschlicher Aufsicht, kontextuellen Speicher und ein ROI-Dashboard über eine Basis von mehr als 65.000 zertifizierten Unternehmensbereitstellungen eingeführt hat. Wenn diese Werkzeuge reifen, können kleinere Organisationen früher in den Markt für Agentenbasierte KI-Frameworks eintreten, aber ein nachhaltiger Wert hängt nach wie vor von Governance, Datenbereitschaft und Supportprozessen nach dem Start ab.

Nach Endnutzerbranche: IKT-Führerschaft, Beschleunigung im Gesundheitswesen

IKT und Softwareentwicklung entfielen im Jahr 2025 auf 32,89 % der Marktgröße für Agentenbasierte KI-Frameworks. Diese Branche wurde früh übernommen, da Entwickler bereits in API-first-Umgebungen arbeiten und direkte Gewinne aus autonomen Programmier-, Test- und Debugging-Abläufen sehen. LangChain erklärte, dass LangGraph bei Unternehmen wie LinkedIn, Uber, Cisco, BlackRock und JPMorgan im Produktionseinsatz war, was zeigt, wie schnell Engineering-Teams die Agentenorchestrierung in Live-Software-Arbeitsabläufe integriert haben. Der Sektor steht auch vor weniger Datenbereitschaftshürden als viele andere Branchen, sodass die Bereitstellung im Markt für Agentenbasierte KI-Frameworks schneller vom Pilotprojekt zur Produktion übergehen kann.

Der Markt für Agentenbasierte KI-Frameworks im Gesundheitswesen und in den Biowissenschaften wird bis 2031 voraussichtlich mit einer CAGR von 37,48 % wachsen. Das Wachstum ist mit administrativen Aufgaben wie Vorabgenehmigungen, Ablehnungsmanagement und Umsatzzyklusprocessen verbunden, bei denen Automatisierung Verzögerungen reduzieren und den manuellen Aufwand senken kann. IBM positionierte watsonx Orchestrate im Jahr 2025 rund um Multi-Agenten-Koordination, einen No-Code Agent Builder und vorgefertigte Beschaffungs- und HR-Vorlagen mit SAP- und Workday-Integrationen, die die breitere Bewegung hin zu unternehmenstauglicher Workflow-Automatisierung in regulierten Umgebungen unterstützen.[3]IBM, "IBM stellt Agentenbasierte KI-Orchestrierungsfähigkeiten der nächsten Generation für watsonx Orchestrate vor," IBM, newsroom.ibm.com Käufer im Gesundheitswesen werden wahrscheinlich Plattformen mit Prüfpfaden, Zugriffskontrollen und menschlichen Überschreibungsmechanismen bevorzugen, da Datenschutzregeln und Interoperabilitätsanforderungen weniger Raum für Ad-hoc-Bereitstellungen im Markt für Agentenbasierte KI-Frameworks lassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,51 % des globalen Marktanteils für Agentenbasierte KI-Frameworks. Die Vereinigten Staaten bleiben der größte nationale Einzelmarkt, da sie die tiefsten Unternehmens-KI-Budgets, die höchste Anbieterkonzentration und die engsten Verbindungen zu Hyperscaler-Ökosystemen vereinen. Dies schafft eine schnelle Rückkopplungsschleife zwischen Grundmodellanbietern, Cloud-Plattformen und Unternehmenskäufern, die es der Region ermöglicht, neue Orchestrierungswerkzeuge schneller als Mitbewerber in die Produktion zu überführen. Kanada fügt Forschungstiefe durch seine KI-Cluster hinzu, während Mexiko als Near-Shore-Bereitstellungsbasis für zweisprachige operative Arbeitsabläufe an Relevanz gewinnt.

Europa entfiel im Jahr 2025 auf einen erheblichen Anteil am globalen Markt für Agentenbasierte KI-Frameworks. Die Nachfrage in Deutschland, dem Vereinigten Königreich und Frankreich konzentriert sich auf produktionsreife Orchestrierung für industrielle Prozesse, Unternehmens-Software-Arbeitsabläufe und regulierte Geschäftsfunktionen. Die Beschaffung in der Region legt ungewöhnlich großen Wert auf Datensouveränität, Private-Cloud-Bereitstellung und prüfungsreife Dokumentation, was Käufer zu strukturierteren Plattformentscheidungen drängt. Die bevorstehende Durchsetzung der Hochrisiko-KI-Regeln beseitigt die Nachfrage nicht, lenkt die Ausgaben jedoch auf Frameworks um, die Aktionen, Kontrollen und menschliche Aufsicht mit weniger Anpassungsaufwand dokumentieren können.

Der Markt für Agentenbasierte KI-Frameworks im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich mit einer CAGR von 37,28 % wachsen. China beschleunigt die Einführung durch nationale Ziele für die Durchdringung von KI-Agenten und industrielle Bereitstellung, während Japan sein KI-Förderungsgesetz vom Mai 2026 nutzt, um einen risikobasierten, aber innovationsorientierten Weg zur Produktion zu unterstützen. Indien profitiert von tiefem Software-Engineering-Know-how und einer großen Dienstleistungsbasis, die die Open-Source-Einführung in Outsourcing- und Finanzarbeitsabläufen unterstützt. Der Nahe Osten baut durch nationale KI-Programme in den Vereinigten Arabischen Emiraten und Saudi-Arabien Dynamik auf, während Südamerika weiterhin auf Brasilien und Argentinien als frühe Einstiegspunkte ausgerichtet ist. In all diesen Regionen sind Souveränitätsregeln und lokale Betriebsanforderungen nicht nur Hindernisse; sie lenken den Markt für Agentenbasierte KI-Frameworks hin zu prüfbareren und lokal anpassungsfähigeren Bereitstellungsmodellen.

Wettbewerbslandschaft

Der Markt für Agentenbasierte KI-Frameworks ist bei Entwicklerwerkzeugen mäßig fragmentiert, zieht sich jedoch auf der Unternehmensplattformebene zusammen, wo Vertrieb und Governance am wichtigsten sind. Microsoft, Google und Amazon betten Orchestrierung in ihre Cloud- und Produktivitätsstacks ein und machen die Framework-Auswahl zu einer umfassenderen Plattformentscheidung. Microsoft erklärte im April 2026, dass der Foundry Agent Service deklarative Agenten von LangGraph, dem Claude Agent SDK und dem OpenAI Agents SDK in einer einzigen, gesteuerten Laufzeitumgebung unterstützt – ein direkter Versuch, Orchestrierungsausgaben zu erfassen, ohne eine einzige Framework-Wahl zu erzwingen. Dieser Ansatz setzt eigenständige Anbieter unter Druck, da gebündelte Preisgestaltung, Identitätsmanagement und Abkürzungen bei Sicherheitsüberprüfungen von außerhalb des Hyperscaler-Stacks schwer zu erreichen sind.

Open-Source- und unabhängige Anbieter haben im Markt für Agentenbasierte KI-Frameworks weiterhin erheblichen Einfluss, da Entwickler häufig erste Werkzeuge auswählen, bevor die zentrale Beschaffung eingreift. LangChain erklärte im Oktober 2025, dass seine LangChain- und LangGraph-Produkte 90 Millionen monatliche Downloads erreicht hatten und von 35 % der Fortune-500-Unternehmen genutzt wurden, was bestätigt, dass die Entwicklereinführung ein echter Wettbewerbsvorteil bleibt. Neo4j nimmt eine ergänzende Position ein, indem es Graph-Speicher und -Abruf mit Agentenarbeitsabläufen verknüpft, und unterstützte diese Strategie mit einem Investitionsplan von USD 100 Millionen im Oktober 2025.[4]Michael Hunger, "Neo4j investiert USD 100 Millionen in GenAI und startet wichtige Agentenbasierte KI-Innovationen," Neo4j Blog, neo4j.com Dies lässt Raum für Spezialisten in Beobachtbarkeit, Speicher und rollenbasierter Orchestrierung, auch wenn die größten Plattformen ihre Reichweite ausbauen.

Der größte Weißraum verbleibt in der branchenspezifischen Orchestrierung und unabhängigen Governance-Werkzeugen, wo keine einzelne Plattform die Kategoriekontrolle etabliert hat. IBMs watsonx Orchestrate-Update von 2025 fügte Multi-Agenten-Koordination, einen No-Code Agent Builder und vorgefertigte Vorlagen mit SAP- und Workday-Integrationen hinzu, was zeigt, wie etablierte Anbieter Domain-Arbeitsabläufe nutzen, um Unternehmenskonten zu verteidigen. Google Cloud startete die Gemini Enterprise Agent Platform mit Identitäts- und Gateway-Diensten, während Oracle AI Agent Studio mit Workflow-Orchestrierung, kontextuellem Speicher und ROI-Messung erweiterte, was darauf hindeutet, dass Plattformanbieter darum wetteifern, sowohl die Build- als auch die Kontrollschichten zu besitzen. MCP ist zu einem De-facto-Standard für Werkzeugintegration geworden, mit mehr als 10.000 aktiven öffentlichen Servern und nativer Unterstützung in wichtigen KI-Anwendungen, was darauf hindeutet, dass die Kontrolle über Standards im Markt für Agentenbasierte KI-Frameworks ebenso wichtig wird wie die Kontrolle über Modelle. Das Ergebnis ist ein Wettbewerbsfeld, in dem Plattformskalierung, Protokolleinfluss und Unternehmens-Governance-Funktionen jedes Quartal mehr Gewicht erhalten, auch wenn Nischenanbieter in spezialisierten Bereitstellungsnischen weiterhin gewinnen.

Marktführer in der Branche für Agentenbasierte KI-Frameworks

OpenAI LLC

Microsoft Corporation

Google LLC

Anthropic PBC

Meta Platforms Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Microsoft machte Agent 365 am 1. Mai zu einem Preis von USD 15 pro Nutzer und Monat allgemein verfügbar und stellte damit eine zentrale Steuerungsebene zur Beobachtung, Sicherung und Verwaltung von KI-Agenten in Unternehmensbereitstellungen bereit. Das Unternehmen startete gleichzeitig Microsoft 365 E7 und The Frontier Suite zu einem Preis von USD 99 pro Nutzer und Monat, wobei Copilot, Agent 365 und Microsoft Entra-Sicherheitsfähigkeiten in einer einheitlichen Governance-Schicht für Multi-Agenten-Umgebungen gebündelt wurden.

- April 2026: Google Cloud startete die Gemini Enterprise Agent Platform am 22. April, bestehend aus Agent Studio, Agent Development Kit, Agent Runtime mit persistentem Speicher über Memory Bank sowie Governance-Diensten einschließlich Agent Identity und Agent Gateway. Zu den Enterprise-Startkunden gehörten PayPal, Comcast, L'Oréal und Color Health.

- April 2026: Microsoft kündigte am 23. April die allgemeine Verfügbarkeit von OpenAIs GPT-5.5 auf Microsoft Foundry an, das speziell für verbesserte agentenbasierte Ausführung, Langkontext-Reasoning und einen Preispunkt von USD 5,0 pro Million Eingabe-Token entwickelt wurde. Die Veröffentlichung bestätigte die native Laufzeitunterstützung für LangGraph, Claude Agent SDK und OpenAI Agents SDK innerhalb des Foundry Agent Service.

- März 2026: Oracle erweiterte AI Agent Studio für Oracle Fusion Applications am 24. März und führte einen Agentic Applications Builder für natürlichsprachliche Agentenzusammenstellung, Workflow-Orchestrierung mit integrierter menschlicher Aufsicht, kontextuellen Speicher und ein Agent-ROI-Dashboard zur Messung von Zeitersparnis und Kosten pro Agent ein. Das Studio bedient mehr als 65.000 zertifizierte Unternehmensbereitstellungen.

Globaler Berichtsumfang für den Markt für Agentenbasierte KI-Frameworks

Der Markt für Agentenbasierte KI-Frameworks bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Einführung und Kommerzialisierung von Software-Frameworks und Infrastrukturwerkzeugen konzentriert, die die Erstellung, Orchestrierung, Bereitstellung und Verwaltung autonomer Agenten der künstlichen Intelligenz ermöglichen. Diese Frameworks bieten die grundlegende Architektur, Entwicklungsumgebungen, APIs, Workflow-Orchestrierungswerkzeuge, Speicherverwaltungssysteme und Integrationsfähigkeiten, die für den Aufbau von KI-Agenten erforderlich sind, die in der Lage sind, in digitalen Umgebungen zu schlussfolgern, zu planen, Entscheidungen zu treffen, Aufgaben auszuführen und autonom zu interagieren.

Der Marktbericht für Agentenbasierte KI-Frameworks ist segmentiert nach Framework-Typ (Open-Source-Frameworks und proprietäre Frameworks), Bereitstellungsmodus (Cloud-gehostet sowie On-Premises und Edge), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (IKT und Softwareentwicklung, Finanzdienstleistungen, Gesundheitswesen und Biowissenschaften, Fertigung und Industrie, Einzel- und E-Commerce sowie Medien und Unterhaltung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Open-Source-Frameworks |

| Proprietäre Frameworks |

| Cloud-gehostet |

| On-Premises und Edge |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IKT und Softwareentwicklung |

| Finanzdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Framework-Typ | Open-Source-Frameworks | ||

| Proprietäre Frameworks | |||

| Nach Bereitstellungsmodus | Cloud-gehostet | ||

| On-Premises und Edge | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | IKT und Softwareentwicklung | ||

| Finanzdienstleistungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Einzel- und E-Commerce | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agentenbasierte KI-Frameworks?

Der Markt für Agentenbasierte KI-Frameworks wurde im Jahr 2025 auf USD 2,99 Milliarden bewertet, steht im Jahr 2026 bei USD 4,11 Milliarden und soll bis 2031 USD 19,32 Milliarden erreichen.

Wie schnell wird die Nachfrage bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 36,28 % von 2026 bis 2031 wachsen, unterstützt durch den breiteren Einsatz autonomer Agenten in Unternehmensarbeitsabläufen.

Welcher Framework-Typ führt die Einführung heute an?

Open-Source-Frameworks führten im Jahr 2025 mit einem Anteil von 63,81 %, da Entwickler Komposierbarkeit, Prüfbarkeit und breite Integrationsunterstützung bevorzugten.

Warum bleiben Cloud-gehostete Bereitstellungen dominant?

Cloud-gehostete Modelle hielten im Jahr 2025 einen Anteil von 71,32 %, da sie die Bereitstellungszeit verkürzen, die Skalierung vereinfachen und direkten Zugang zu verwalteten Modell- und Governance-Diensten bieten.

Welche Endnutzergruppe wächst am schnellsten?

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 37,48 % bis 2031, angetrieben durch administrative Automatisierung und Anwendungsfälle im Umsatzzyklus.

Was prägt den Anbieterwettbewerb derzeit?

Der Wettbewerb wird durch Hyperscaler-Bündelung, die Einführung offener Protokolle wie MCP sowie die Nachfrage nach Governance-, Identitäts- und Workflow-Kontrollfunktionen in Unternehmensbereitstellungen geprägt.

Seite zuletzt aktualisiert am: