Marktgröße und Marktanteil der Multi-Agent-System (MAS) Plattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

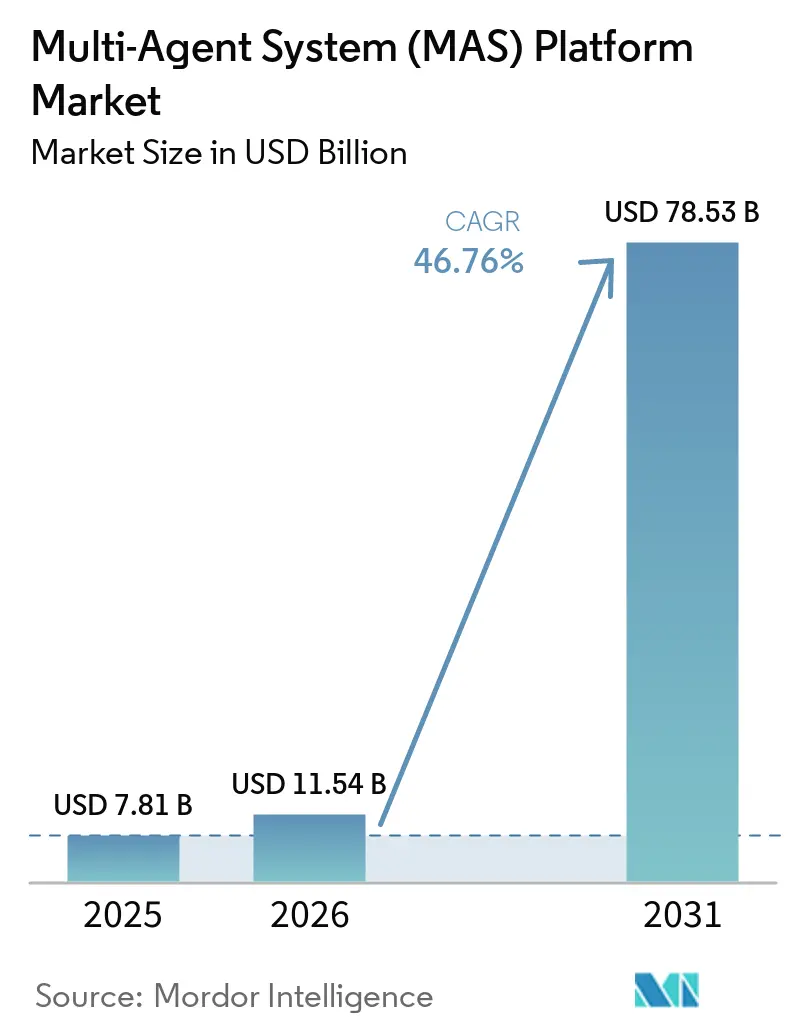

| Marktgröße (2026) | 11.54 Milliarden US-Dollar |

| Marktgröße (2031) | 78.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 46.76% CAGR |

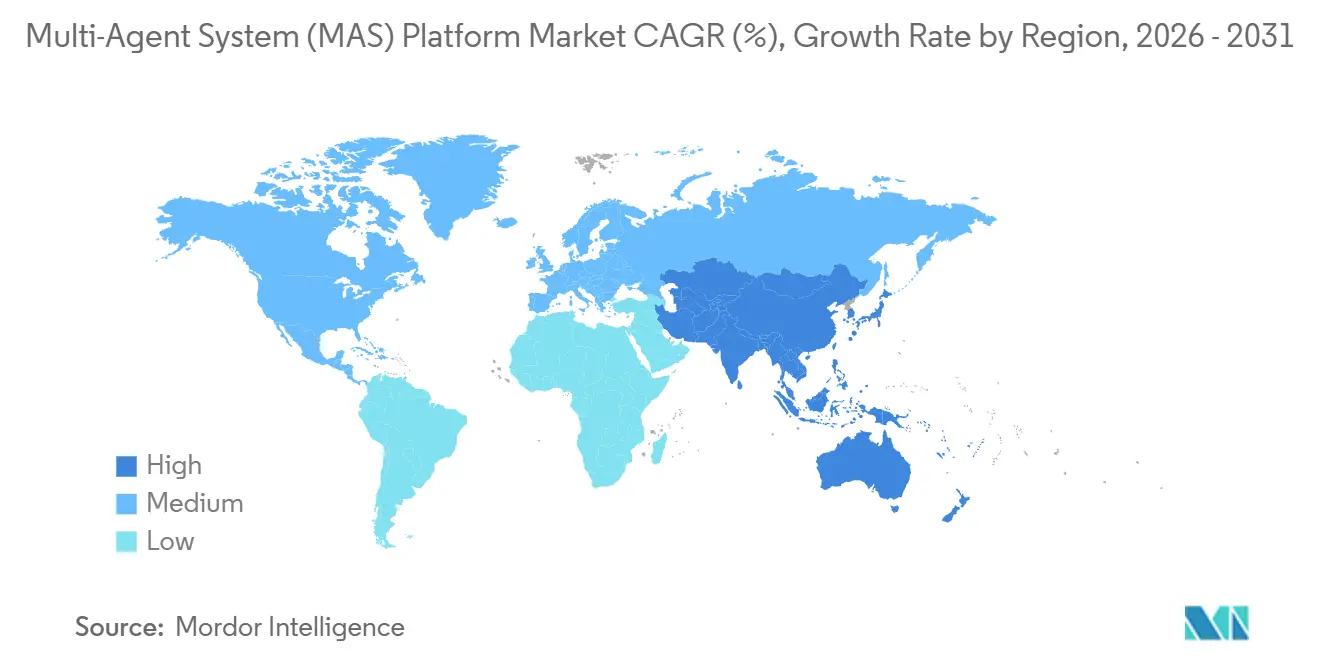

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

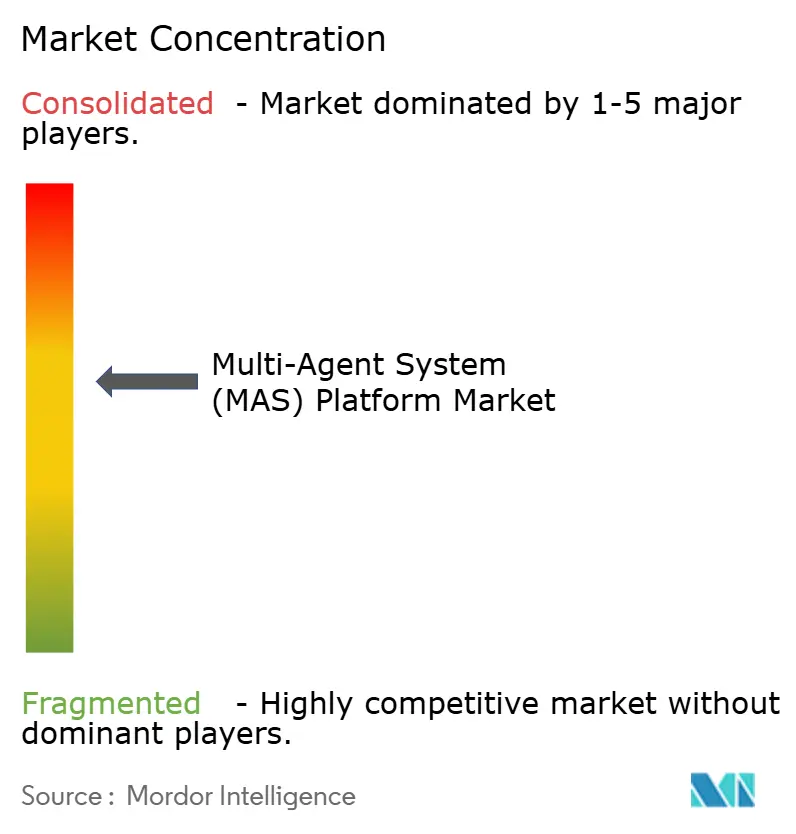

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Multi-Agent-System (MAS) Plattform Marktes von Mordor Intelligence

Die Marktgröße für Multi-Agent-System-Plattformen wird voraussichtlich von 7,81 Milliarden USD im Jahr 2025 und 11,54 Milliarden USD im Jahr 2026 auf 78,53 Milliarden USD bis 2031 anwachsen, was einem CAGR von 46,76 % zwischen 2026 und 2031 entspricht. Unternehmen beschleunigen den Wechsel von monolithischer Automatisierung hin zu verteilten Agentenarchitekturen, die Robotik, Software-Workflows und autonome Entscheidungsunterstützung koordinieren. Weitreichende Cloud-Verfügbarkeit, sinkende Edge-KI-Kosten und die Konvergenz von Agenten auf Basis großer Sprachmodelle mit Strategien des bestärkenden Lernens beseitigen technische Barrieren. Anbieter integrieren Ausrichtungs- und Sicherheitsleitplanken, um aufkommenden Vorschriften zu entsprechen, während tokenbasierte Anreizprotokolle alternative Koordinationsmodelle demonstrieren. Intensiver Wettbewerb in Verbindung mit dem Schwung der Open-Source-Bewegung hält die Preise in Schach und begünstigt eine rasche, branchenübergreifende Verbreitung des Multi-Agent-System-Plattform-Marktes.

Wichtigste Erkenntnisse des Berichts

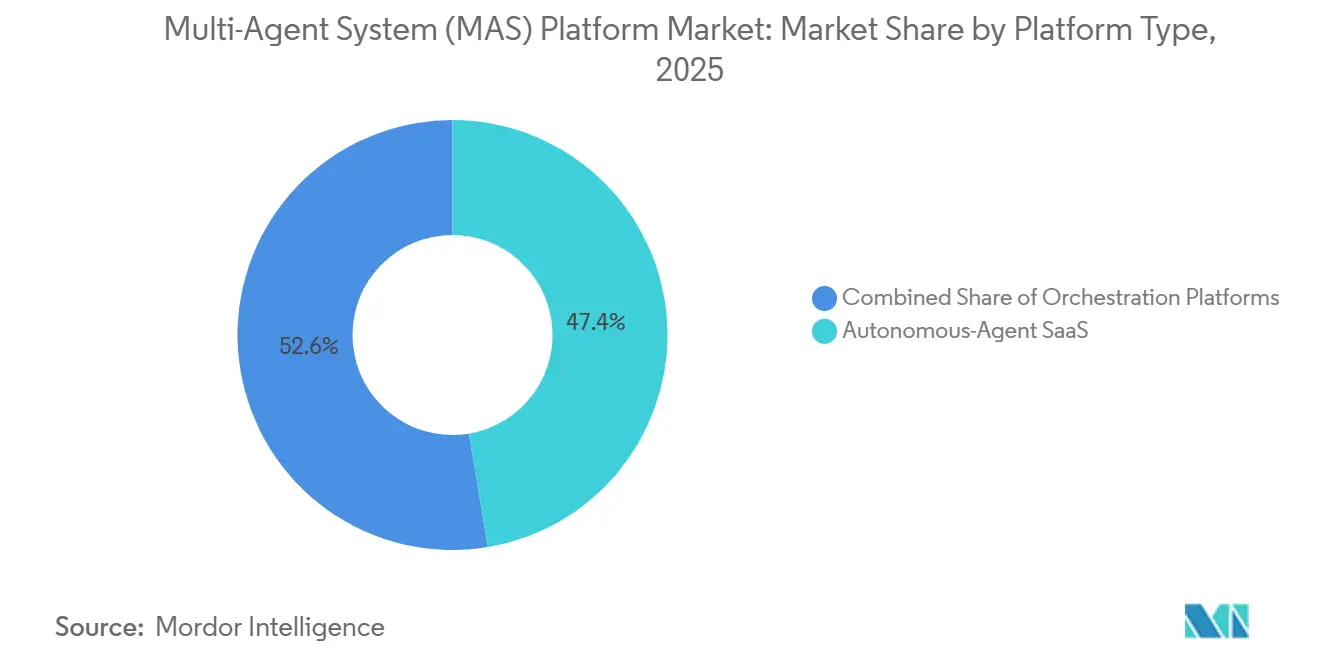

- Nach Plattformtyp führten Orchestrierungsplattformen mit einem Umsatzanteil von 34,63 % im Jahr 2025, während autonome Agenten-Software-als-Dienst-Angebote voraussichtlich mit einem CAGR von 47,37 % bis 2031 wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud 72,58 % der Umsatzbasis im Jahr 2025, während On-Premises- und Edge-Konfigurationen voraussichtlich mit einem CAGR von 47,21 % bis 2031 voranschreiten werden.

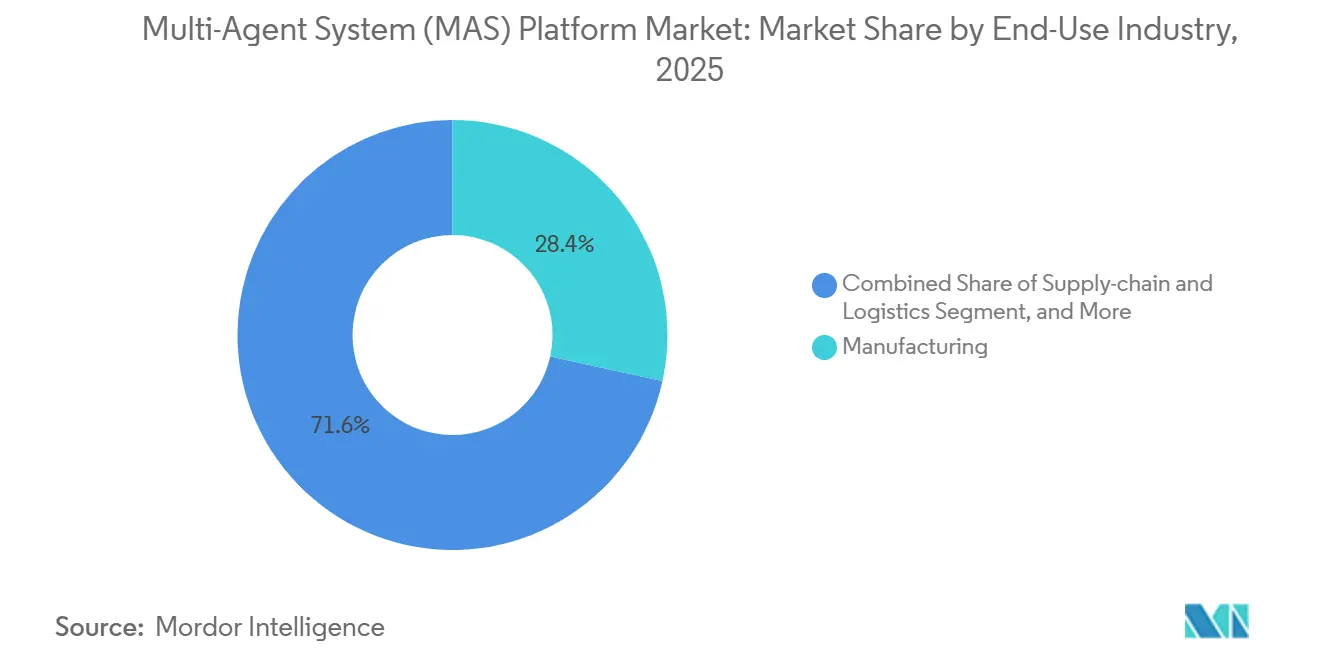

- Nach Endverbrauchsbranche entfiel auf die Fertigung im Jahr 2025 ein Umsatzanteil von 28,48 %, während intelligente Städte und Infrastruktur voraussichtlich mit einem CAGR von 47,83 % bis 2031 expandieren werden.

- Nach Anwendung entfiel auf die Koordination mehrerer Roboter im Jahr 2025 ein Marktanteil von 31,52 %, und autonomer Handel sowie Finanzoperationen werden voraussichtlich einen CAGR von 47,04 % bis 2031 verzeichnen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 41,38 %, während der Nahe Osten zwischen 2026 und 2031 mit einem CAGR von 47,11 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Multi-Agent-System (MAS) Plattform Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Cloud-nativen Bereitstellung von Multi-Agent-Systemen | +9.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lagerautomatisierung für die Orchestrierung mehrerer Roboter | +8.7% | Nordamerika, Europa, Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Agenten auf Basis großer Sprachmodelle und Frameworks des bestärkenden Lernens | +8.4% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Edge-KI-Kosten ermöglichen Agenten auf dem Gerät | +7.1% | Kern im asiatisch-pazifischen Raum, Ausbreitung in den Nahen Osten und nach Afrika | Langfristig (≥ 4 Jahre) |

| Tokenbasierte Anreize für offene Multi-Agent-System-Protokolle | +5.8% | Global, frühe Dynamik in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von Agenten-Ausrichtungs-Toolkits für sicherheitskritische Branchen | +4.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Cloud-nativen Bereitstellung von Multi-Agent-Systemen

Kubernetes-kompatible Orchestrierungsplattformen ermöglichen es Entwicklern, von Dutzenden auf Tausende von Agenten zu skalieren, ohne die Infrastruktur neu schreiben zu müssen. Microsofts AutoGen und LangGraph Cloud, beide im Jahr 2025 eingeführt, stellten deklarative Vorlagen vor, die YAML-Beschreibungen in laufende Cluster umwandeln. Elastisches Computing und verwaltete Netzwerke verkürzen die Proof-of-Concept-Zyklen, während Hyperscaler vergünstigte Inferenzbeschleuniger bündeln, die Kunden an ihre Ökosysteme binden. Finanzinstitute und Logistikbetreiber berichten von einer schnelleren Wertschöpfung, sobald das Cluster-Management ausgelagert wird, was die positive Rückkopplungsschleife verstärkt, die den Multi-Agent-System-Plattform-Markt beflügelt.

Nachfrage nach Lagerautomatisierung für die Orchestrierung mehrerer Roboter

Fulfillment-Center optimieren nun die Produktivität auf Flottenebene statt einzelner Roboterfunktionen. Locus Robotics koordiniert mehr als 6.000 autonome mobile Roboter in 300 Lagerhäusern und reduziert die Auftragszykluszeit um 25 % im Vergleich zur manuellen Kommissionierung.[1]Locus Robotics, "Globale Lagerexpansion," locusrobotics.com Symbotic erzielte im Geschäftsjahr 2024 einen Umsatz von 593,3 Millionen USD aus 42 Walmart-Verteilzentren, was die kommerzielle Bereitschaft zur Investition unterstreicht, wenn die Orchestrierung zweistellige Durchsatzgewinne liefert. Edge-residente Agenten vermeiden Cloud-Latenz, und simulationsbasiertes Vortraining beschleunigt die Inbetriebnahme, was die Lagerautomatisierung als dauerhaften Wachstumstreiber positioniert.

Konvergenz von Agenten auf Basis großer Sprachmodelle und Frameworks des bestärkenden Lernens

Akademische Teams haben gezeigt, dass die Kombination von Sprachmodellen mit Umgebungsfeedback das mehrstufige Schlussfolgern verbessert. Das AGILE-Framework der Tsinghua-Universität verfeinert einen Transformer mit Signalen des bestärkenden Lernens und erzielt Spitzenwerte auf ALFWorld. OpenAI und Amazon Web Services haben sich 2025 zu spezialisierten Trainings-Clustern für solche hybriden Workloads in Höhe von 38 Milliarden USD verpflichtet. Unternehmen können nun Ziele in natürlicher Sprache formulieren, Agenten Pläne verfeinern lassen und sich in Echtzeit anpassen, wodurch die adressierbaren Anwendungsfälle über die skriptbasierte Automatisierung hinaus erweitert werden.

Sinkende Edge-KI-Kosten ermöglichen Agenten auf dem Gerät

Anwendungsspezifische integrierte Schaltkreise in Kombination mit Modellquantisierung haben die Kosten pro Million Token auf Edge-Hardware im Jahr 2025 auf unter 0,01 USD gesenkt. NVIDIAs Jetson-Orin-Modul liefert 275 TOPS zu Preisen unter 500 USD. Qualcomms Snapdragon 8 Elite fügt Flaggschiff-Telefonen eine neuronale Einheit mit 45 BOPS hinzu. Latenzempfindliche Sektoren wie das Gesundheitswesen und die Industrierobotik integrieren Agenten zunehmend lokal, umgehen Datensouveränitätsbarrieren und reduzieren Cloud-Ausgaben, was den Multi-Agent-System-Plattform-Markt beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Multi-Agent-System-fähigen Fachkräften und Standards | -4.3% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erweiterter Angriff auf die Cybersicherheit auf Agentenebene | -3.8% | Global, erhöht im BFSI- und Gesundheitssektor | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für Grafikprozessoren und Inferenz-Chips | -3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Druck auf die Energieeffizienz durch Investoren im Bereich Umwelt, Soziales und Unternehmensführung | -2.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Multi-Agent-System-fähigen Fachkräften und Standards

LinkedIns Bericht zur KI-Talentlücke 2025 zeigte, dass 68 % der Unternehmen Schwierigkeiten haben, Ingenieure mit Kenntnissen in der Kommunikation zwischen Agenten und im verteilten bestärkenden Lernen einzustellen, was die mittleren Rekrutierungszyklen auf über 90 Tage verlängert. Fragmentierte Standards erschweren das Onboarding, da Anbieter mehrere Ontologien unterstützen müssen, während globale Berufsausbildungspipelines hinter der Nachfrage zurückbleiben. Der Mangel treibt die Gehälter in die Höhe und verlängert die Implementierungszeiträume, was die Akzeptanz verlangsamt.

Erweiterter Angriff auf die Cybersicherheit auf Agentenebene

Autonome Agenten sind anfällig für Prompt-Injection-, Datenvergiftungs- und Modellextraktionsangriffe. Das NIST katalogisierte 23 Multi-Agent-spezifische Bedrohungsszenarien in seinem KI-Cybersicherheits-Framework 2024. Die Agentur der Europäischen Union für Cybersicherheit warnte, dass Angreifer bösartige Agenten in kritische Infrastrukturprotokolle einschleusen könnten.[2]ENISA, "Bedrohungslandschaft 2025," enisa.europa.eu Finanzinstitute berichten bereits von Versuchen, betrügerische Anweisungen in Marktdaten-Feeds einzubetten. Begrenzte sofort einsatzbereite Überwachungstools zwingen Käufer dazu, maßgeschneiderte Abwehrmaßnahmen zu entwickeln, was die Gesamtbetriebskosten erhöht und das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Autonome Agenten als Dienst übertrifft Orchestrierung

Autonome Agenten-Software-als-Dienst-Angebote werden voraussichtlich zwischen 2026 und 2031 mit 47,37 % wachsen. Dieses signifikante Wachstum spiegelt die zunehmende Käuferpräferenz für schlüsselfertige Abonnementmodelle wider, die die Komplexität verteilter Systeme vereinfachen. Diese Modelle treiben die Marktgröße des Multi-Agent-System-Plattform-Marktes für Software als Dienst weit über historische Normen hinaus, da Unternehmen nach skalierbaren und effizienten Lösungen suchen. Orchestrierungsplattformen, die im Jahr 2025 einen Umsatzanteil von 34,63 % hielten, unterstreichen die starke Position etablierter Anbieter, die Zuverlässigkeit, Dauerhaftigkeit und Exactly-Once-Ausführungsfähigkeiten bieten.

Reine Frameworks ziehen weiterhin ingenieurgeführte Organisationen aufgrund ihrer Flexibilität und ihres Anpassungspotenzials an. Die steile Lernkurve im Zusammenhang mit Konsensmechanismen und Fehlererkennung hat jedoch ihre breitere Akzeptanz eingeschränkt. Simulations-Suiten wie NVIDIA Omniverse erreichten im Geschäftsjahr 2025 eine jährliche Laufrate von 1 Milliarde USD, was die wachsende Nachfrage nach virtueller Validierung von Strategien vor dem physischen Einsatz unterstreicht. Dieser Trend unterstreicht die Bedeutung der Simulation bei der Risikominderung und Leistungsoptimierung in realen Anwendungen. Wettbewerbsdruck durch etablierte Unternehmens-Software-Anbieter, die Agenten in CRM- und ERP-Suiten bündeln, wird voraussichtlich die Margen eigenständiger Plattformen komprimieren. Dennoch können vertikale Spezialisierung und maßgeschneiderte Lösungen dazu beitragen, die Auswirkungen der Kommodifizierung abzumildern und Anbietern zu ermöglichen, einen Wettbewerbsvorteil zu behalten.

Nach Bereitstellungsmodus: Edge-Dynamik wächst unter Souveränitätsregeln

Die Cloud behielt im Jahr 2025 72,58 % des Umsatzanteils, hauptsächlich aufgrund ihrer Fähigkeit, elastisch zu skalieren und den Betrieb zu vereinfachen. Diese Dominanz unterstreicht die wachsende Präferenz für Cloud-basierte Lösungen im Multi-Agent-System-Plattform-Markt. On-Premises- und Edge-Konfigurationen werden jedoch voraussichtlich einen signifikanten CAGR von 47,21 % bis 2031 erreichen. Dieses schnelle Wachstum wird voraussichtlich die Marktanteilslücke zwischen Cloud und anderen Konfigurationen verringern. Die zunehmende Akzeptanz von On-Premises- und Edge-Lösungen wird durch den Bedarf an lokalisierter Datenverarbeitung angetrieben, insbesondere bei Herstellern und Krankenhäusern. Diese Einrichtungen zielen darauf ab, strenge Datenschutzvorschriften einzuhalten, wie die Datenschutz-Grundverordnung (DSGVO) der Europäischen Union, die Strafen für grenzüberschreitende Datenübertragungen vorsieht.[3]Europäische Kommission, "DSGVO-Portal," ec.europa.eu

Technologische Fortschritte wie quantisierte Modelle und kostengünstige Inferenz-Chips haben es Robotern, Point-of-Sale-Geräten und Industriesensoren ermöglicht, Agenten zu einem erheblich reduzierten Preis von weniger als einem Cent pro Million Token zu betreiben. Diese Erschwinglichkeit hat die Zugänglichkeit von Multi-Agent-Systemen in verschiedenen Branchen erweitert. Darüber hinaus bieten hybride Topologien, die On-Device-Wahrnehmungsschleifen mit Cloud-basierter Planungssynchronisierung kombinieren, erhebliche Latenzvorteile bei gleichzeitiger zentralisierter Überwachung. Diese hybriden Systeme sind besonders vorteilhaft für Anwendungen, die Echtzeit-Entscheidungsfindung und betriebliche Effizienz erfordern. Um solche Bereitstellungen zu unterstützen, haben Plattformen wie Microsoft Azure IoT Edge und AWS Greengrass Orchestrierungserweiterungen eingeführt. Diese Verbesserungen vereinfachen die Verwaltung geteilter Bereitstellungen und gewährleisten eine nahtlose Integration zwischen Edge-Geräten und Cloud-Infrastruktur.

Nach Endverbrauchsbranche: Intelligente Städte erzielen das schnellste Wachstum

Die Fertigung trug im Jahr 2025 28,48 % des Umsatzes bei, angetrieben durch die Einführung der Koordination mehrerer Roboter in Automobilproduktionslinien und E-Commerce-Fulfillment-Centern. Diese Systeme haben es Herstellern ermöglicht, Workflows zu optimieren, Betriebskosten zu senken und die Gesamteffizienz zu verbessern. Intelligente Städte und Infrastruktur werden jedoch voraussichtlich mit einem robusten CAGR von 47,83 % wachsen, was kommunale Bereitstellungen als bedeutenden Wachstumstreiber für den Multi-Agent-System-Plattform-Markt positioniert. Beispielsweise implementierte Singapurs Nanjing Eco Hi-Tech Island agentenbasierte Koordinationssysteme, die den Spitzenstromverbrauch erfolgreich um 22 % reduzierten, was das Potenzial solcher Technologien in der Stadtplanung und im Energiemanagement zeigt.

Digitale Zwillinge, die virtuelle Replikate physischer Systeme erstellen, werden zunehmend von Stadtplanern eingesetzt, um politische Entscheidungen zu simulieren und zu testen, bevor finanzielle und physische Ressourcen eingesetzt werden. Dieser Ansatz minimiert Risiken und gewährleistet eine bessere Ressourcenallokation. Darüber hinaus finanzieren Staatsfonds im Nahen Osten aktiv groß angelegte Einführungen dieser Technologien und beschleunigen so deren Akzeptanz. Im Gesundheits- und Finanzsektor werden ebenfalls Fortschritte erzielt, da Spezialisten Multi-Agent-Systeme einsetzen, um Diagnoseprozesse zu orchestrieren, die Einhaltung gesetzlicher Vorschriften sicherzustellen und Handelsoperationen zu verwalten. Forschungen des Mount-Sinai-Gesundheitssystems haben gezeigt, dass orchestrierte Ensembles von Agenten traditionelle monolithische Modelle bei 80 medizinischen Aufgaben übertreffen, was ihre Wirksamkeit in komplexen, datenintensiven Umgebungen unterstreicht.

Nach Anwendung: Autonomer Handel führt zukünftige Expansion an

Die Koordination mehrerer Roboter lieferte im Jahr 2025 31,52 % des Umsatzes, aber autonomer Handel und Finanzoperationen werden voraussichtlich bis 2031 einen CAGR von 47,04 % verzeichnen, was signalisiert, dass algorithmische Finanzen eine überproportionale Rolle in der Multi-Agent-System-Plattform-Branche spielen werden. Hedgefonds ersetzen zunehmend traditionelle regelbasierte Strategien durch Agenten des bestärkenden Lernens, die sich an Regimewechsel anpassen und Sharpe-Ratios von über 2,0 im Live-Handel erzielen. Dieser Wandel unterstreicht die wachsende Abhängigkeit von fortschrittlichen Multi-Agent-Systemen zur Optimierung von Finanzoperationen und zur Verbesserung von Entscheidungsprozessen.

Workflow-Orchestrierung, Entscheidungsunterstützung und Modellierung digitaler Zwillinge verzeichnen ebenfalls signifikantes Wachstum, da Unternehmen eine domänenübergreifende Optimierung anstreben. Beispielsweise ermöglicht NVIDIA Omniverse Automobilherstellern, Tausende von Fahrzeugen in fotorealistischen virtuellen Städten zu simulieren, sodass sie Agentenstrategien umfassend testen können, bevor physische Tests durchgeführt werden. Diese Fortschritte reduzieren nicht nur Kosten, sondern verbessern auch Effizienz und Sicherheit in realen Anwendungen. Zusammen erweitern diese Anwendungen den Marktfußabdruck der Multi-Agent-System-Plattform in verschiedenen Sektoren, einschließlich Wissensarbeit, Betrieb und Kapitalmärkte, und treiben Innovation und betriebliche Exzellenz voran.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,38 % des Umsatzes, angetrieben durch Produkteinführungen von Hyperscalern und frühe Akzeptanz in Logistik und Finanzen. Die Infrastrukturpartnerschaft von OpenAI und AWS in Höhe von 38 Milliarden USD unterstreicht das regionale Engagement für die Skalierung hybrider Agenten-Workloads. Darüber hinaus haben US-amerikanische Verteidigungsprogramme, die autonome Fahrzeuge und Logistikketten koordinieren, die Technologie für kommerzielle Käufer weiter legitimiert und eine breitere Akzeptanz in verschiedenen Branchen gefördert. Europa legt Wert auf Datensouveränität und algorithmische Transparenz, wobei Automobil- und Industrieautomatisierungsführer in Deutschland agentenbasierte Planungssysteme erproben, die mit dem KI-Gesetz übereinstimmen. DSGVO-Beschränkungen treiben auch die Nachfrage nach lokalisierten Bereitstellungen an, da Unternehmen strenge Datenschutzvorschriften einhalten wollen. Staatliche Fördermaßnahmen und universitätsgeführte Forschungsprojekte treiben weiterhin Innovationen in der Region voran und gewährleisten einen stetigen Beitrag zum Gesamtwachstum des Multi-Agent-System-Plattform-Marktes.

Der Nahe Osten wird voraussichtlich den schnellsten regionalen CAGR von 47,11 % zwischen 2026 und 2031 verzeichnen. Großprojekte wie Saudi-Arabiens NEOM und der Dubai Digital Twin der Vereinigten Arabischen Emirate integrieren Agenten für Energiemanagement, Mobilität und Abfallwirtschaft. Staatsfonds in der Region liefern nicht nur Kapital, sondern setzen auch modernste Nachhaltigkeitsziele durch, was ein fruchtbares Umfeld für Anbieter schafft, um zu innovieren und zu expandieren. Der asiatisch-pazifische Raum profitiert von Chinas bedeutenden Investitionen in intelligente Stadtinfrastruktur, Japans gut etablierter Robotikindustrie und Indiens reichhaltigem Software-Entwicklungstalent.

Singapurs agentengesteuertes Öko-Quartier dient als Leistungsmaßstab für regionale Planer und zeigt das Potenzial agentenbasierter Systeme in der Stadtentwicklung. Südamerika und Afrika, obwohl heute kleinere Märkte, zeigen frühe Akzeptanz in Sektoren wie Bergbau, Landwirtschaft und Telekommunikation. In diesen Regionen werden Agenten eingesetzt, um die Ressourcenallokation zu optimieren und die betriebliche Effizienz zu verbessern, selbst in Gebieten mit begrenzter Infrastruktur, was ihre Anpassungsfähigkeit und ihr Wachstumspotenzial unterstreicht.

Wettbewerbslandschaft

Der Multi-Agent-System-Plattform-Markt bleibt mäßig fragmentiert, wobei kein Anbieter im Jahr 2025 einen Anteil von mehr als 15 % überschreitet. UiPath, Salesforce und Microsoft integrieren agentische Fähigkeiten in bestehende Footprints und nutzen ihre umfangreichen installierten Basen, um Cross-Selling-Möglichkeiten zu beschleunigen. Diese etablierten Akteure konzentrieren sich auf die Integration von Multi-Agent-Systemen in ihre bestehenden Produktökosysteme, um ihren Kunden nahtlose Lösungen zu bieten. Startups, darunter CrewAI und Swarms, konzentrieren sich auf die Verbesserung der Entwicklererfahrung, die Förderung von Open-Source-Ökosystemen und die Adressierung vertikalspezifischer Bedürfnisse. Diese Startups differenzieren sich durch schnelle Iterationszyklen, die es ihnen ermöglichen, sich schnell an Marktanforderungen anzupassen und innovative Lösungen für Nischenanwendungen zu liefern.

Tokenbasierte Anreiznetzwerke wie Fetch.ai liefern autonome wirtschaftliche Agenten, die Dienste entdecken und Zahlungen auf der Blockchain abwickeln, was für Branchen attraktiv ist, die dezentrale Vertrauensmechanismen benötigen. Diese Netzwerke ermöglichen sichere, effiziente Transaktionen und sind daher besonders attraktiv für Sektoren wie Lieferkettenmanagement und Finanzdienstleistungen. Temporal Technologies' Finanzierungsrunde der Serie D in Höhe von 300 Millionen USD unterstreicht das wachsende Investoreninteresse an dauerhaften Ausführungsmaschinen, die den Workflow-Abschluss garantieren. Solche Maschinen sind entscheidend für die Gewährleistung von Zuverlässigkeit und Effizienz in komplexen Multi-Agent-Systemen. Open-Standards-Initiativen, insbesondere die P2846-Arbeitsgruppe des IEEE, zielen darauf ab, Kommunikationsontologien zu vereinheitlichen, was die Wechselkosten für Unternehmen erheblich senken und die Marktkonsolidierung durch Förderung der Interoperabilität zwischen verschiedenen Plattformen beschleunigen könnte.[4]IEEE, "Charta der P2846-Arbeitsgruppe," standards.ieee.org

Weißraum-Möglichkeiten entstehen in Sektoren wie Gesundheitswesen, Finanzen und Fertigung, wo Add-ons, die sich nahtlos in ältere speicherprogrammierbare Steuerungen oder elektronische Gesundheitsaktensysteme integrieren, sehr gefragt sind. Diese Integrationen ermöglichen es Organisationen, ihre Abläufe zu modernisieren, ohne die bestehende Infrastruktur zu überarbeiten, und bieten einen kosteneffizienten Weg zur Einführung fortschrittlicher Technologien. Anbieter, die domänenspezifische Compliance-Anforderungen beherrschen und strenge Sicherheitsstandards einhalten, sind gut positioniert, um Premium-Verträge zu sichern, da regulatorische Rahmenbedingungen zunehmend strenger werden. Dieser Fokus auf Compliance und Sicherheit wird ein wichtiges Differenzierungsmerkmal für Anbieter sein, die eine starke Position im Markt anstreben.

Marktführer im Bereich Multi-Agent-System (MAS) Plattformen

OpenAI LLC

UiPath Inc.

GreyOrange Inc.

Symbotic Inc.

Blue Yonder Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: UiPath Inc. stellte Automatisierungsfähigkeiten der nächsten Generation für agentische Systeme vor und integrierte KI-Agenten mit RPA-Workflows für branchenspezifische Bereitstellungen (Gesundheitswesen, Finanzen).

- Januar 2026: Fetch.ai Foundation Pte Ltd. erweiterte seine dezentrale Multi-Agent-Infrastruktur mit Verbesserungen an autonomen wirtschaftlichen Agenten und blockchainbasierten Koordinationsprotokollen.

- Dezember 2025: Cognizant Technology Solutions Corp. ging eine Partnerschaft mit führenden KI-Plattformanbietern ein, um die Unternehmenseinführung von agentenbasierter Automatisierung und Entscheidungsintelligenzlösungen zu skalieren.

- November 2025: Anthropic P.B.C. erweiterte sein KI-Assistenten-Ökosystem mit Unternehmensintegrationen, die Multi-Agent-Zusammenarbeit und sichere Bereitstellungs-Frameworks unterstützen.

Umfang des globalen Marktberichts für Multi-Agent-System (MAS) Plattformen

Der Multi-Agent-System-Plattform-Markt bezieht sich auf das globale Ökosystem von Software-Plattformen und integrierten Lösungen, die das Design, die Entwicklung, den Einsatz, die Koordination und das Management mehrerer autonomer oder halbautonomer Agenten ermöglichen, die in einer gemeinsamen Umgebung operieren. Diese Agenten, angetrieben durch künstliche Intelligenz, maschinelles Lernen und regelbasierte Systeme, interagieren miteinander und mit externen Systemen, um komplexe, verteilte Aufgaben wie Entscheidungsfindung, Simulation, Optimierung und Automatisierung in Unternehmens- und Industriekontexten durchzuführen.

Der Marktbericht für Multi-Agent-System-Plattformen ist segmentiert nach Plattformtyp (Frameworks zur Agentenentwicklung, Orchestrierungsplattformen, Simulations- und Digitale-Zwilling-Suiten, Autonome Agenten als Dienst und Sonstige Plattformtypen), Bereitstellungsmodus (Cloud, On-Premises/Edge), Endverbrauchsbranche (Fertigung, Lieferkette und Logistik, Gesundheitswesen und Biowissenschaften, BFSI sowie Intelligente Städte und Infrastruktur), Anwendung (Workflow- und Prozessorchestrierung, Koordination mehrerer Roboter, Entscheidungsunterstützung und Planung, Simulations- und Digitale-Zwilling-Modellierung sowie Autonomer Handel und Finanzoperationen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frameworks zur Agentenentwicklung |

| Orchestrierungsplattformen |

| Simulations- und Digitale-Zwilling-Suiten |

| Autonome Agenten als Dienst |

| Sonstige Plattformtypen |

| Cloud |

| On-Premises / Edge |

| Fertigung |

| Lieferkette und Logistik |

| Gesundheitswesen und Biowissenschaften |

| BFSI |

| Intelligente Städte und Infrastruktur |

| Workflow- und Prozessorchestrierung |

| Koordination mehrerer Roboter |

| Entscheidungsunterstützung und Planung |

| Simulations- und Digitale-Zwilling-Modellierung |

| Autonomer Handel und Finanzoperationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Plattformtyp | Frameworks zur Agentenentwicklung | |

| Orchestrierungsplattformen | ||

| Simulations- und Digitale-Zwilling-Suiten | ||

| Autonome Agenten als Dienst | ||

| Sonstige Plattformtypen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises / Edge | ||

| Nach Endverbrauchsbranche | Fertigung | |

| Lieferkette und Logistik | ||

| Gesundheitswesen und Biowissenschaften | ||

| BFSI | ||

| Intelligente Städte und Infrastruktur | ||

| Nach Anwendung | Workflow- und Prozessorchestrierung | |

| Koordination mehrerer Roboter | ||

| Entscheidungsunterstützung und Planung | ||

| Simulations- und Digitale-Zwilling-Modellierung | ||

| Autonomer Handel und Finanzoperationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz im Multi-Agent-System-Plattform-Markt?

Die Marktgröße für Multi-Agent-System-Plattformen wird voraussichtlich von 11,54 Milliarden USD im Jahr 2026 auf 78,53 Milliarden USD bis 2031 steigen, was einem CAGR von 46,76 % entspricht.

Welcher Bereitstellungsmodus gewinnt nach der Cloud an Dynamik?

On-Premises- und Edge-Konfigurationen werden voraussichtlich bis 2031 mit einem CAGR von 47,21 % wachsen, da Unternehmen Latenz- und Datensouveränitätsbeschränkungen adressieren.

Welche Endverbrauchsbranche wird die Fertigung übertreffen?

Bereitstellungen in intelligenten Städten und Infrastruktur werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 47,83 % voranschreiten, dem schnellsten unter allen Branchen.

Warum sind autonome Handelsplattformen attraktiv?

Hedgefonds, die Agenten des bestärkenden Lernens einsetzen, erzielen höhere risikobereinigte Renditen und treiben den autonomen Handel auf einen prognostizierten CAGR von 47,04 % bis 2031.

Was hemmt die schnelle Akzeptanz trotz starker Wachstumstreiber?

Ein Mangel an Ingenieuren mit Kenntnissen im verteilten bestärkenden Lernen und in Agentenstandards sowie erhöhte Cybersicherheitsrisiken verlangsamen die Bereitstellungsdynamik.

Welche Region bietet das stärkste kurzfristige Aufwärtspotenzial?

Der Nahe Osten weist den höchsten prognostizierten regionalen CAGR von 47,11 % auf, dank durch Staatsfonds geförderter Initiativen für intelligente Städte.

Seite zuletzt aktualisiert am: