Größe und Marktanteil des Marktes für Agentische KI in der Lieferkette und Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.86 Milliarden US-Dollar |

| Marktgröße (2031) | 17.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.59% CAGR |

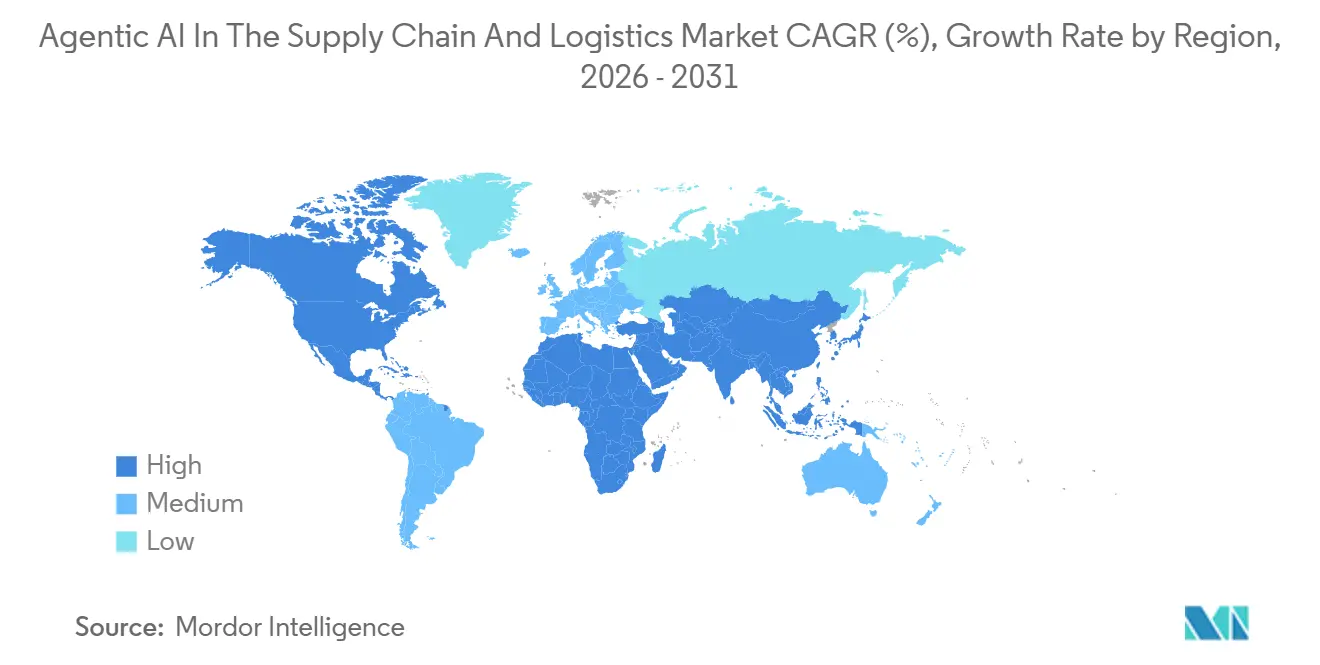

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Agentische KI in der Lieferkette und Logistik von Mordor Intelligence

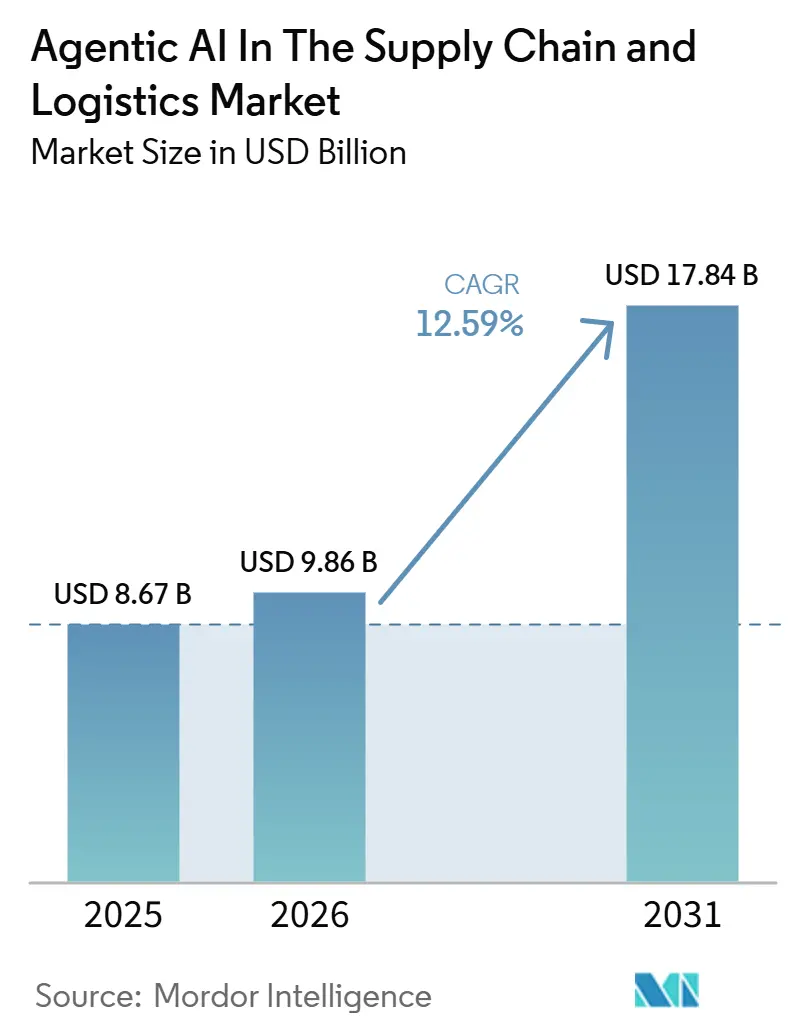

Der Markt für agentische KI in der Lieferkette und Logistik wird voraussichtlich von 9,86 Milliarden USD im Jahr 2026 auf 17,84 Milliarden USD bis 2031 wachsen und sich dabei mit einer CAGR von 12,59 % im gleichen Zeitraum ausweiten. Unternehmen gehen über regelbasierte Automatisierung hinaus hin zu autonomen Multi-Agenten-Systemen, die in Echtzeit Entscheidungen in den Bereichen Beschaffung, Lagerhaltung, Transport und Zustellung auf der letzten Meile treffen. Software-Plattformen erwirtschafteten mehr als die Hälfte des Umsatzes im Jahr 2025, doch sinkende Sensor- und Rechenpreise steigern die Nachfrage nach KI-fähiger Hardware und konvergierten Edge-Robotik-Lösungen. Frühe Anwender berichten von zweistelligen Produktivitätssteigerungen, was neue Investitionen anzieht, auch wenn die Kosten für die Einhaltung gesetzlicher Vorschriften steigen. Die Wettbewerbsintensität nimmt zu, da Cloud-Hyperscaler agentische Funktionen direkt in Lieferketten-Suiten einbetten, während spezialisierte Anbieter zusammensetzbare Agentenmodule liefern, die über offene APIs integriert werden.

Wichtigste Erkenntnisse des Berichts

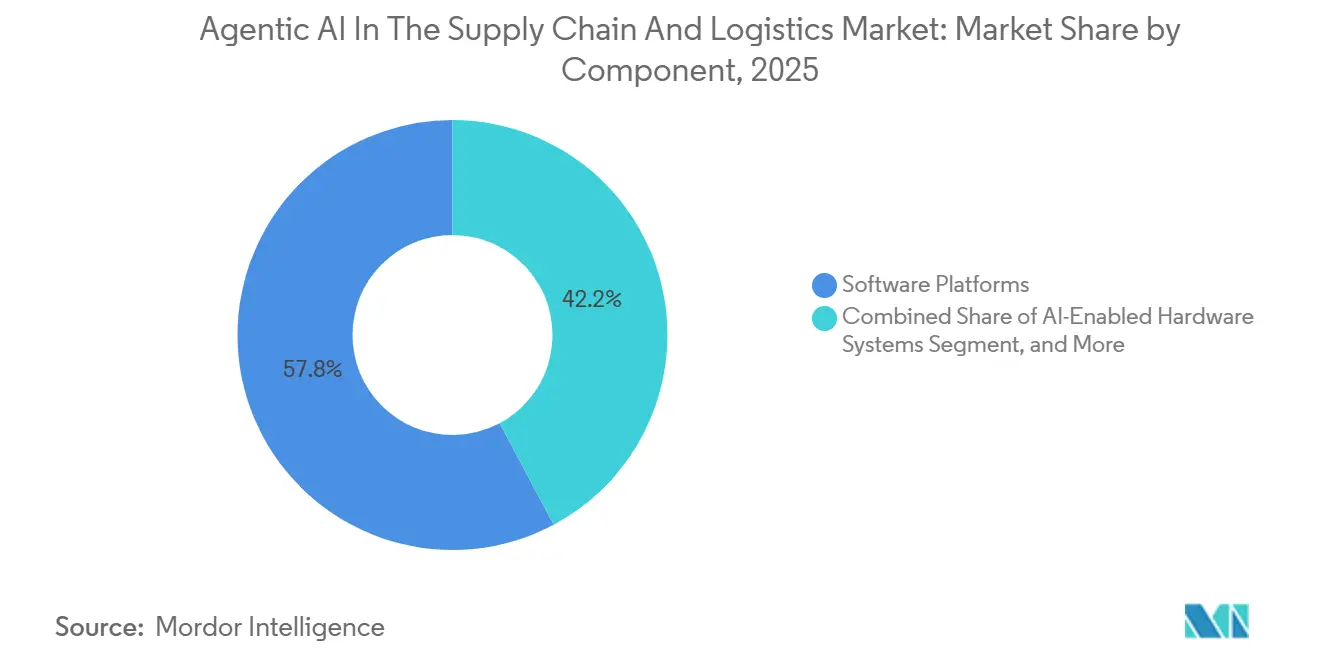

- Nach Komponente erfassten Software-Plattformen 57,81 % des Umsatzes im Jahr 2025, während KI-fähige Hardware bis 2031 die stärkste CAGR von 13,19 % verzeichnen soll.

- Nach Anwendung führte Nachfrageprognose und -planung mit 35,83 % des Umsatzes im Jahr 2025; die Orchestrierung der Zustellung auf der letzten Meile soll im Zeitraum 2026–2031 mit der schnellsten CAGR von 13,79 % voranschreiten.

- Nach Bereitstellungsmodell entfielen Cloud-basierte Lösungen auf 62,89 % der Ausgaben im Jahr 2025, während hybride Architekturen eine CAGR von 13,08 % verzeichnen sollen, da Unternehmen Latenz und Datensouveränitätsanforderungen ausbalancieren.

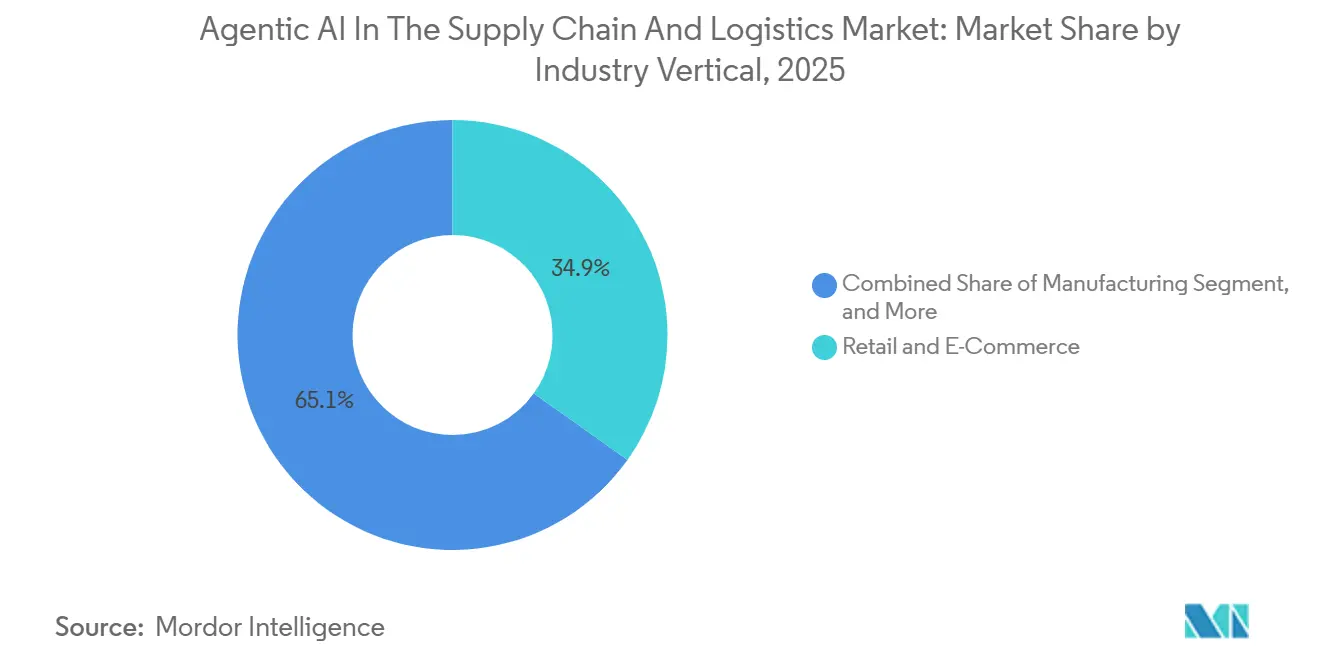

- Nach Branchenvertikale lieferte Einzel- und E-Commerce 34,88 % der Nachfrage im Jahr 2025, während Gesundheitswesen und Pharmazeutika auf dem Weg zur höchsten CAGR von 13,67 % bis 2031 sind.

- Nach Geografie entfiel auf Nordamerika 41,83 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum soll im Prognosezeitraum die schnellste CAGR von 13,59 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Agentische KI in der Lieferkette und Logistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Cloud-nativen SCM-Plattformen mit eingebetteten KI-Agenten | +3.2% | Global, mit Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt Investitionen in die Lagerautomatisierung | +2.8% | Nordamerika, Westeuropa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensor- und Rechenkosten ermöglichen erschwingliche KI-fähige Hardware | +2.1% | Global, mit schneller Verbreitung im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erklärbaren Agenten-Governance-Rahmenwerken nach dem EU-KI-Gesetz | +1.6% | Europa, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Echtzeit-Emissionsdaten für kohlenstoffbewusste Routing-Anreize | +1.4% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung autonomer Multi-Agenten-Benchmark-Datensätze zur Standardisierung von Beschaffungs-KPIs | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Bestellvolumen und SKU-Proliferation

Cloud-Hyperscaler liefern nun Multi-Agenten-Tools als Teil ihrer Lieferketten-Suiten, wodurch Integrationshürden beseitigt und die Entscheidungslatenz von Stunden auf Sekunden reduziert wird. Amazon Web Services führte im Mai 2025 Connect Decisions ein, während Oracle und SAP mit eingebetteten Agenten für Nachfrageerfassung, Frachtbuchung und Zolldokumentation folgten. Mittelständische Unternehmen ohne eigene KI-Kompetenz können diese Funktionen über Abonnementtarife aktivieren, obwohl das Risiko einer Plattformabhängigkeit steigt, sobald sich Entscheidungshistorien in proprietären Clouds ansammeln.

Steigende Anforderungen an Echtzeittransparenz von Tier-1-Einzelhändlern

Niedrige Arbeitslosigkeit und hohe Mitarbeiterfluktuation veranlassen Logistikbetreiber, autonome mobile Roboter und humanoide Systeme einzusetzen, die von Multi-Agenten-Rahmenwerken gesteuert werden. UPS investierte 2025 120 Millionen USD in KI-gesteuerte Entladeanlagen, und GXO Logistics berichtete von 22 % Produktivitätssteigerungen nach der Einführung von Pilotprojekten mit Dexterity und Agility Robotics an mehreren Standorten. Immobiliendesign-Normen verlagern sich hin zu roboterfreundlichen Layouts, was ältere Einrichtungen, die keine automatisierten Arbeitsabläufe aufnehmen können, an den Rand drängt.

Kostensenkungsdruck durch volatile Fracht- und Kraftstoffpreise

NVIDIAs Jetson Orin Nano, zum Preis von 249 USD, liefert 40 TOPS Leistung und ist damit eine kosteneffektive Lösung für Edge-KI-Anwendungen. Ebenso ist Qualcomms Cloud AI 100 Ultra speziell darauf ausgelegt, Edge-Inferenzanforderungen in Branchen wie Flottenmanagement und Lagerbetrieb zu bedienen. Diese Fortschritte in der Hardware-Wirtschaftlichkeit ermöglichen es regionalen Transportunternehmen, Technologien wie visionsgeführte Kommissioniersysteme und autonome Routenoptimierung einzusetzen, ohne wiederkehrende Cloud-Servicegebühren zu verursachen. Infolgedessen verlagert sich der Wettbewerbsvorteil in diesen Sektoren weg vom bloßen Zugang zu Rechenleistung und hängt nun zunehmend von der Qualität der Daten und der Effizienz der Multi-Agenten-Koordinationsalgorithmen ab.

Wachsende Nutzung von Multi-Agenten-Bestärkendem Lernen für dynamische Preisgestaltung und Routing

Das EU-KI-Gesetz klassifiziert Lieferkettenagenten, die die Arbeitszeitplanung oder die Auswahl von Transportunternehmen beeinflussen, als eingeschränktes Risiko, schreibt jedoch Prüfprotokolle und menschliche Eingriffsmöglichkeiten vor. SAP, Microsoft und IBM haben 2025–2026 Governance-Module eingeführt, die die Agentenlogik in einfache Sprache übersetzen und anomale Entscheidungen kennzeichnen.[1]Europäische Kommission, "EU-KI-Gesetz," ec.europa.eu Symbolische und hybride neuro-symbolische Modelle gewinnen daher gegenüber undurchsichtigen Deep-Learning-Ansätzen an Bedeutung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungsanalyse |

|---|---|---|---|

| Hohe Integrationskosten mit bestehenden ERP- und TMS-Systemen | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa mit ausgereiften IT-Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensouveränitätsvorschriften erhöhen den Compliance-Aufwand | -1.4% | Europa, China, Indien, mit Ausstrahlungseffekten auf multinationale Betreiber | Mittelfristig (2–4 Jahre) |

| Mangel an domänenspezifischen Simulations-Sandboxen begrenzt das Training von RL-Agenten | -0.9% | Global, am stärksten in Schwellenmärkten ohne digitale Zwillingsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Ermüdung des Unternehmens-Change-Managements durch Überarbeitungen von Multi-Agenten-Arbeitsabläufen | -0.7% | Global, insbesondere in Branchen mit gewerkschaftlich organisierten Belegschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die meisten mittelständischen Betreiber verlassen sich weiterhin auf monolithische Datenbanken mit Batch-Updates, was ihre Fähigkeit einschränkt, fortschrittliche Technologien wie ereignisgesteuerte Streams für Multi-Agenten-KI-Systeme einzusetzen. Der Übergang zu solchen Systemen ist mit hohen Kosten verbunden, die zwischen 5 Millionen und 20 Millionen USD pro Verteilernetz liegen, und der Implementierungsprozess kann bis zu 3 Jahre dauern. Darüber hinaus verwendet jede Agentenplattform ihre eigenen proprietären Ontologien, was die Entwicklung maßgeschneiderter Middleware-Lösungen erforderlich macht. Diese Anforderung erschwert den Einführungsprozess zusätzlich und verschärft die Produktivitätsunterschiede zwischen großen Unternehmen, die über die Ressourcen verfügen, solche Übergänge effektiv zu bewältigen, und kleineren Unternehmen, die oft Schwierigkeiten haben, Schritt zu halten.

Anbieterabhängigkeit und Integrationskomplexität mit Legacy-ERP/WMS

Chinas Gesetz zum Schutz personenbezogener Daten und Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreiben vor, dass personenbezogene Daten innerhalb ihrer jeweiligen Hoheitsgebiete lokal gespeichert und verarbeitet werden müssen. Diese Anforderung zwingt Logistiknetzwerke dazu, regionsspezifische Agenteninstanzen zu implementieren, die den Betrieb über fragmentierte Silos hinweg synchronisieren und dabei lokale Vorschriften einhalten.[2]Ministerium für Elektronik und Informationstechnologie Indien, "Gesetz zum Schutz digitaler personenbezogener Daten," meity.gov.in Darüber hinaus führt das EU-KI-Gesetz zusätzliche Dokumentationsanforderungen ein, die die Compliance-Kosten für Unternehmen erheblich erhöhen. Diese verschärften regulatorischen Anforderungen stellen insbesondere für kleinere Anbieter eine Herausforderung dar und veranlassen sie häufig, regionale Teilnetzwerke mit eingeschränkter grenzüberschreitender Koordination einzurichten, um Kosten zu verwalten und die Einhaltung von Vorschriften sicherzustellen.

Mangel an qualifizierten KI-Ingenieuren mit Domänenexpertise

Weniger als 15 % der KI-Praktiker verfügen über ein tiefes Verständnis von Bestandstheorie, multimodaler Logistik und regulatorischen Anforderungen. Rekrutierungszyklen für erfahrene hybride Talente überschreiten häufig 10 Monate, was Projektkosten erhöht und Pilotprojektzeitpläne verlängert. Obwohl Weiterbildungsprogramme zunehmen, begrenzen kurzfristige Kapazitätsengpässe, wie aggressiv Unternehmen autonome Agenten über zentrale Planungssysteme hinaus skalieren können. Der Talentmangel stellt ein strukturelles, langfristiges Hemmnis für den Markt für Agentische KI in der Lieferkette und Logistik dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Aufschwung bei Plattformdominanz

KI-gesteuerte Software erfasste 57,81 % des gesamten Umsatzes im Jahr 2025 im Markt für agentische KI in der Lieferkette und Logistik. Die Marktgröße für agentische KI in der Lieferkette und Logistik im Bereich Hardware ist auf dem Weg, mit 13,19 % schneller zu wachsen, da Edge-Inferenz mit Robotik konvergiert. Sinkende Chippreise und vorintegrierte Wahrnehmungsstacks verkürzen die Amortisationszeiten und bringen autonome Gabelstapler und visionsgeführte Kommissionierung in Reichweite regionaler Transportunternehmen. Der Dienstleistungsumsatz skaliert, da Integratoren ältere Systeme nachrüsten, vertikale Agenten abstimmen und Vorgesetzte schulen. Software-Suiten profitieren weiterhin von verbrauchsbasierter Preisgestaltung und bestehenden Cloud-Beziehungen und bleiben daher der Einstiegspunkt für die meisten Neueinsteiger.

Unternehmen setzen Hardware ein, sobald sie der Orchestrierungslogik in ihren Plattformen vertrauen. Jetson-betriebene Roboter und Gaudi-basierte Förderbänder werden mit Referenzagenten gebündelt, die sich in führende Cloud-SCM-Suiten einfügen und den Integrationsaufwand reduzieren. Hyperscaler monetarisieren so sowohl Abonnement-Software als auch zertifizierte Geräte-Ökosysteme, während Robotikanbieter sich durch spezialisiertes Greifer-Design, Sensorfusion und Sicherheitszertifizierungen differenzieren.

Nach Anwendung: Orchestrierung der letzten Meile beschleunigt sich

Nachfrageprognosen führten die Zuteilung im Jahr 2025 mit 35,83 % an, da die meisten Einzelhändler und Hersteller bereits die für Zeitreihen- und Kausalmodelle benötigten Daten erfassen. Die Orchestrierung der letzten Meile wird jedoch mit einer CAGR von 13,79 % am schnellsten wachsen, da dichte Städte, Same-Day-Erwartungen und Arbeitskräftemangel aufeinandertreffen. FedEx-Pilotprojekte erzielen 15 % Reduzierungen der Lieferkosten, wenn RFID- und Routenplanungsagenten Fahrzeuge und Gehwegrobots koordinieren. Die Lageroptimierung bleibt ein Kernbereich, da die jährliche US-amerikanische Lagerfluktuation im Jahr 2025 43 % und 400.000 Vakanzen überstieg.

Beschaffungsagenten gewinnen an Bedeutung, da Benchmark-Datensätze die Lieferantenleistung standardisieren, während kohlenstoffbewusstes Flottenrouting Echtzeit-Emissionsdaten einbettet, um Nachhaltigkeitsanforderungen zu erfüllen. Reverse-Logistik und Cross-Docking bleiben Nischenbereiche, nehmen aber mit E-Commerce-Retouren und Kreislaufwirtschaftsregeln allmählich zu. Jedes Teilsegment nutzt unterschiedliche Datenmodalitäten, erfordert jedoch Multi-Agenten-Koordination, um manuelle Engpässe zu beseitigen.

Nach Branchenvertikale: Gesundheitswesen-Kühlketten gewinnen an Dynamik

Einzel- und E-Commerce entfielen auf 34,88 % der Ausgaben im Jahr 2025, aber Gesundheitswesen und Pharmazeutika sollen bis 2031 um 13,67 % wachsen, da Serialisierungs- und Kühlketten-Rückverfolgbarkeitsregeln in Kraft treten. Cardinal Health investierte 1,5 Milliarden USD in die Modernisierung seiner Distribution durch die Implementierung von Multi-Agenten-Temperaturüberwachung und autonomer Bestandskontrolle. Lebensmittel- und Getränkebetreiber setzen ähnliche Orchestrierung für gekühlte Produkte ein, und Automobilhersteller digitalisieren Just-in-Time-Netzwerke für mehr Resilienz.

Die Branche für agentische KI in der Lieferkette und Logistik unterstützt zunehmend domänenspezifische Vorlagen, um Konfigurationszeiten zu verkürzen. Gesundheitsagenten betten regulatorische Arbeitsabläufe für Abschnitt 204 des US-amerikanischen Lebensmittelsicherheits-Modernisierungsgesetzes ein, während Automobil-Suiten mehrstufige Lieferanten-Vorlaufzeiten und Risikobewertungen modellieren. Diese vertikalen Schichten fördern höhere durchschnittliche Verkaufspreise, erfordern jedoch tiefes Prozess-Know-how von Anbietern und Integratoren.

Nach Bereitstellungsmodell: Hybrid balanciert Latenz und Regulierung

Cloud-gehostete Lösungen entfielen auf 62,89 % der Bereitstellungen im Jahr 2025 im Markt für agentische KI in der Lieferkette und Logistik. Edge-lastige hybride Architekturen werden jedoch eine CAGR von 13,08 % verzeichnen, da Betreiber latenzempfindliche Agenten wie Aufgabenzuweisung und Kollisionsvermeidung auf lokale Server verlagern und dabei Cloud-Trainingsschleifen beibehalten. Chinas Lokalisierungsvorschriften und ähnliche Regeln in Indien treiben multinationale Unternehmen zu regionsspezifischen hybriden Clustern.

Hybride Anordnungen reduzieren die Cloud-Roundtrip-Zeit von 50–200 Millisekunden, verbessern den Roboterdurchsatz und die Zusammenarbeit mit Mitarbeitern. GXO Logistics beobachtete 22 % Produktivitätssteigerungen, nachdem die Bildverarbeitungs-Inferenz vor Ort ausgeführt und anonymisierte Metriken zur Nachschulung in die Cloud synchronisiert wurden. Reine On-Premise-Lösungen bleiben auf Rüstungsunternehmen und stark regulierte Märkte beschränkt, da sie eigene KI-Kompetenz und größere Kapitalbudgets erfordern.

Geografische Analyse

Nordamerika entfiel auf 41,83 % des Umsatzes im Jahr 2025, dank ausgereifter Cloud-Infrastruktur und früher Einführung durch Amazon, UPS und FedEx. Öffentliche Anreize für die inländische Halbleiterfertigung unterstützen ebenfalls die Expansion des Edge-Hardware-Ökosystems. Europa wächst langsamer, da das EU-KI-Gesetz Dokumentationsaufwand hinzufügt, obwohl Subventionen für kohlenstoffbewusstes Routing die Compliance-Kosten teilweise ausgleichen.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 13,59 % verzeichnen, da China, Indien und Japan mehr als 50 Milliarden USD an staatlicher KI-Finanzierung in inländische Hardware und große Sprachmodelle lenken. Chinas Staatsrat hat Lieferkettenanwendungen vorgesehen und damit Provinzförderungen für intelligente Häfen und Logistik in Sonderwirtschaftszonen ausgelöst. Indiens Start-up-Szene bringt agentische Beschaffungstools zu kleinen Herstellern, und Japans alternde Belegschaft treibt die Robotereinführung in Verteilzentren voran.

Südamerika schreitet voran, da der brasilianische E-Commerce mehr als die Hälfte der Bevölkerung überschreitet und die Nachfrage nach autonomer Lieferung in São Paulo und Rio de Janeiro ankurbelt. Argentinien verfolgt KI-gesteuerte Frachtabstimmung trotz makroökonomischer Volatilität, während begrenzte Breitbandversorgung in Teilen der Region die Cloud-Nutzung verlangsamt. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, doch die Vereinigten Arabischen Emirate und Saudi-Arabien integrieren agentische KI in nationale Logistikkorridore, die mit Diversifizierungsstrategien abgestimmt sind.[3]Saudi Vision 2030, "Logistikinvestitionen," vision2030.gov.sa

Wettbewerbslandschaft

Der Markt für agentische KI in der Lieferkette und Logistik ist mäßig fragmentiert. Cloud-Hyperscaler, Amazon Web Services, Microsoft Azure und Google Cloud, bündeln eingebettete Agenten mit verbrauchsbasierter Abrechnung und binden Kunden in End-to-End-Ökosysteme ein. Etablierte Unternehmenssoftwareanbieter wie SAP, Oracle und Blue Yonder erweitern ERP- und WMS-Suiten um Orchestrierungsschichten, um installierte Basen zu verteidigen. Robotikspezialisten, darunter Locus Robotics und Dexterity, differenzieren sich durch Teleoperations-Fallback, Sicherheitszertifizierungen und schnelle Bereitstellungspakete.[4]Locus Robotics, "2 Milliarden Kommissionierungen Meilenstein," locusrobotics.com

Weißer Raum öffnet sich in der Kühlketten-Orchestrierung, Reverse-Logistik und grenzüberschreitender Compliance, wo Fehlerkosten hoch und Vorschriften komplex sind. Halbleiteranbieter kooperieren mit Softwareunternehmen, um die Inferenz zu beschleunigen und den Stromverbrauch zu senken, wodurch Chips zu wesentlichen Bestandteilen von Lösungsstacks werden. Das Schlachtfeld verlagert sich von isolierten Fähigkeiten hin zur Kontrolle der Datenpipeline, der Breite des Ökosystems und den Gesamtbetriebskosten.

Start-ups, die API-first, zusammensetzbare Agenten anbieten, ziehen zunehmend Unternehmen an, die vorsichtig gegenüber Anbieterabhängigkeit sind. Diese Start-ups bieten flexible Lösungen, die es Unternehmen ermöglichen, ihre Systeme zu integrieren und anzupassen, ohne an einen einzigen Anbieter gebunden zu sein. Trotz der Attraktivität dieser Flexibilität steigen die Wechselkosten jedoch weiter, da historische Entscheidungsprotokolle und Betriebsdaten tief in einer bestimmten Cloud-Infrastruktur verankert werden. Dies schafft eine erhebliche Wechselbarriere und macht es für Unternehmen schwierig, auf alternative Plattformen umzusteigen. Um diese Komplexität zu bewältigen, haben spezialisierte Integratoren eine Möglichkeit identifiziert, die Lücke durch schlüsselfertige Lösungen für die Umwandlung älterer Einrichtungen in moderne, anpassungsfähige Systeme zu schließen. Diese Integratoren nutzen die komplexe Natur solcher Übergänge und festigen damit eine mehrstufige Wettbewerbshierarchie im Markt.

Marktführer der Branche für Agentische KI in der Lieferkette und Logistik

-

Blue Yonder, Inc.

-

Microsoft Corporation

-

SAP SE

-

Kinaxis Inc.

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SAP veröffentlichte sein Logistikmanagement-Modul zur allgemeinen Verfügbarkeit und fügte Joule-Konversationsagenten für Frachtbuchung und Zolldokumentation hinzu, wodurch es sich als Einzelplattform-Option für globale Betreiber positionierte.

- Januar 2026: GXO Logistics führte Dexterity- und Agility-Robotics-Systeme an 15 weiteren Standorten ein, wobei frühe Daten 22 % Produktivitätssteigerungen und 18 % weniger Verletzungen zeigten.

- Dezember 2025: Blue Yonder schloss das Luminate-Plattform-Upgrade ab und ermöglichte autonome Nachfrageprognosen und Lieferantenzusammenarbeit für 3.000 Kunden.

- Oktober 2025: FedEx begann mit der Einführung agentischer KI auf der letzten Meile und RFID-Integration, um die Lieferkosten pro Paket um 15 % zu senken.

Umfang des globalen Berichts über den Markt für Agentische KI in der Lieferkette und Logistik

Der Markt für agentische KI in der Lieferkette und Logistik bezieht sich auf die globale Industrie, die sich auf die Entwicklung, den Einsatz und die Kommerzialisierung autonomer und halbautonomer Systeme künstlicher Intelligenz konzentriert, um Lieferketten- und Logistikoperationen zu optimieren, zu automatisieren und zu koordinieren. Agentische KI-Systeme nutzen fortschrittliche Technologien wie maschinelles Lernen, generative KI, bestärkendes Lernen, große Sprachmodelle (LLMs), Computer Vision, prädiktive Analytik und Multi-Agenten-Orchestrierungsrahmenwerke, um operative Aufgaben, Echtzeit-Entscheidungsfindung, Workflow-Koordination und Prozessoptimierung in komplexen Lieferkettennetzwerken eigenständig auszuführen oder dabei zu unterstützen.

Der Bericht über den Markt für agentische KI in der Lieferkette und Logistik ist segmentiert nach Komponente (Software-Plattformen, KI-fähige Hardware-Systeme und Dienstleistungen), Anwendung (Nachfrageprognose und -planung, Lager- und Fulfillment-Optimierung, Transportrouting und Flottenmanagement, Beschaffungs- und Sourcing-Automatisierung, Orchestrierung der Zustellung auf der letzten Meile und weitere Anwendungen), Branchenvertikale (Einzel- und E-Commerce, Fertigung, Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Automobil und weitere Branchenvertikalen), Bereitstellungsmodell (Cloud-basiert, vor Ort und hybrid) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Softwareplattformen |

| KI-gestützte Hardwaresysteme |

| Dienstleistungen (Integration und Beratung) |

| Nachfrageprognose und -planung |

| Lager- und Fulfillment-Optimierung |

| Transportrouting und Flottenmanagement |

| Beschaffungs- und Sourcing-Automatisierung |

| Last-Mile-Delivery-Orchestrierung |

| Sonstige Anwendungen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Automobil |

| Sonstige Branchenvertikalen |

| Cloud-basiert |

| Vor Ort |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Softwareplattformen | ||

| KI-gestützte Hardwaresysteme | |||

| Dienstleistungen (Integration und Beratung) | |||

| Nach Anwendung | Nachfrageprognose und -planung | ||

| Lager- und Fulfillment-Optimierung | |||

| Transportrouting und Flottenmanagement | |||

| Beschaffungs- und Sourcing-Automatisierung | |||

| Last-Mile-Delivery-Orchestrierung | |||

| Sonstige Anwendungen | |||

| Nach Branchenvertikale | Einzelhandel und E-Commerce | ||

| Fertigung | |||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Automobil | |||

| Sonstige Branchenvertikalen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für agentische KI in der Lieferkette und Logistik?

Der Markt wurde im Jahr 2026 auf 9,86 Milliarden USD bewertet und soll bis 2031 laut Mordor Intelligence 17,84 Milliarden USD erreichen.

Welche Komponente führt die Ausgaben für agentische KI-Lösungen in Lieferketten an?

Software-Plattformen führten mit 57,81 % des Umsatzes im Jahr 2025, was die Präferenz von Unternehmen für Cloud-native Orchestrierungs-Suiten widerspiegelt.

Wie schnell wird die Orchestrierung der letzten Meile in diesem Bereich wachsen?

Die Orchestrierung der Zustellung auf der letzten Meile soll zwischen 2026 und 2031 mit einer CAGR von 13,79 % wachsen, da städtische Dichte und Same-Day-Erwartungen zunehmen.

Warum gewinnen hybride Architekturen gegenüber reinen Cloud-Bereitstellungen an Bedeutung?

Hybride Konfigurationen senken die Inferenzlatenz für Lager- und Fahrzeugagenten und erfüllen gleichzeitig Datensouveränitätsregeln in China, Indien und Europa.

Welche Branchenvertikale soll am schnellsten wachsen?

Gesundheitswesen und Pharmazeutika sollen bis 2031 eine CAGR von 13,67 % verzeichnen, bedingt durch strenge Kühlketten- und Serialisierungsanforderungen.

Was ist ein wesentliches Hemmnis, das die Einführung agentischer KI verlangsamen könnte?

Hohe Integrationskosten mit bestehenden ERP- und TMS-Systemen bleiben eine große Hürde, insbesondere für mittelständische Betreiber mit veralteten IT-Infrastrukturen.

Seite zuletzt aktualisiert am: