Größe und Marktanteil des Marktes für agentische KI im Einzel- und E-Commerce

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

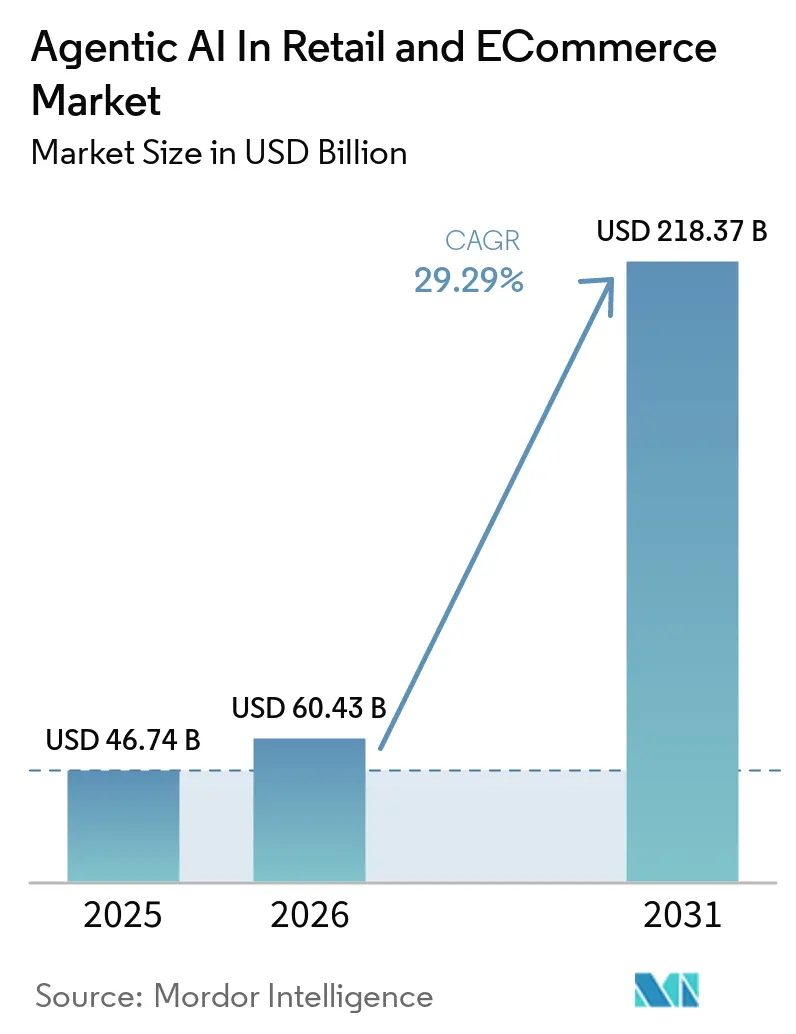

| Marktgröße (2026) | 60.43 Milliarden US-Dollar |

| Marktgröße (2031) | 218.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur agentischen KI im Einzel- und E-Commerce von Mordor Intelligence

Die Größe des agentischen KI-Markts im Einzel- und E-Commerce wird im Jahr 2026 auf 60,43 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 46,74 Milliarden USD, mit Projektionen für 2031 von 218,37 Milliarden USD, was einem Wachstum von 29,29 % CAGR über den Zeitraum 2026–2031 entspricht. Der rasche Aufstieg ist darauf zurückzuführen, dass Einzelhändler von statischer, regelbasierter Software zu autonomen Agenten wechseln, die komplexe Aufgaben wie dynamische Preisgestaltung, Lieferkettenorchestrierung und hyperpersonalisierte Kundenbindung ohne menschliche Aufsicht übernehmen. Kostendruck bei der Leistungserbringung, steigende Arbeitskosten und durch GPU-Fortschritte angetriebene Modellentwicklungen unterstützen die Einführung, während die Investitionszyklen der Cloud-Hyperscaler – Microsofts Azure-KI-Umsatz übersteigt bereits 13 Milliarden USD jährlich – eine nachhaltige Kapitalunterstützung für groß angelegte Implementierungen signalisieren. Frühe Pilotprojekte zeigen klare Ergebnisverbesserungen: Walmarts autonome Abfallreduzierungsmaschine reduziert Verderb, bevor er eintritt, und der Store-Companion-Chatbot von Target verkürzt die Einarbeitungszeit neuer Mitarbeiter erheblich, was verdeutlicht, wie autonomes Denken die Filialwirtschaftlichkeit direkt verbessert. GPU-Engpässe und Governance-Bedenken bremsen die Einführung, doch der strategische Imperativ zur personalisierten Skalierung hält die Investitionsdynamik aufrecht.

Wichtigste Erkenntnisse des Berichts

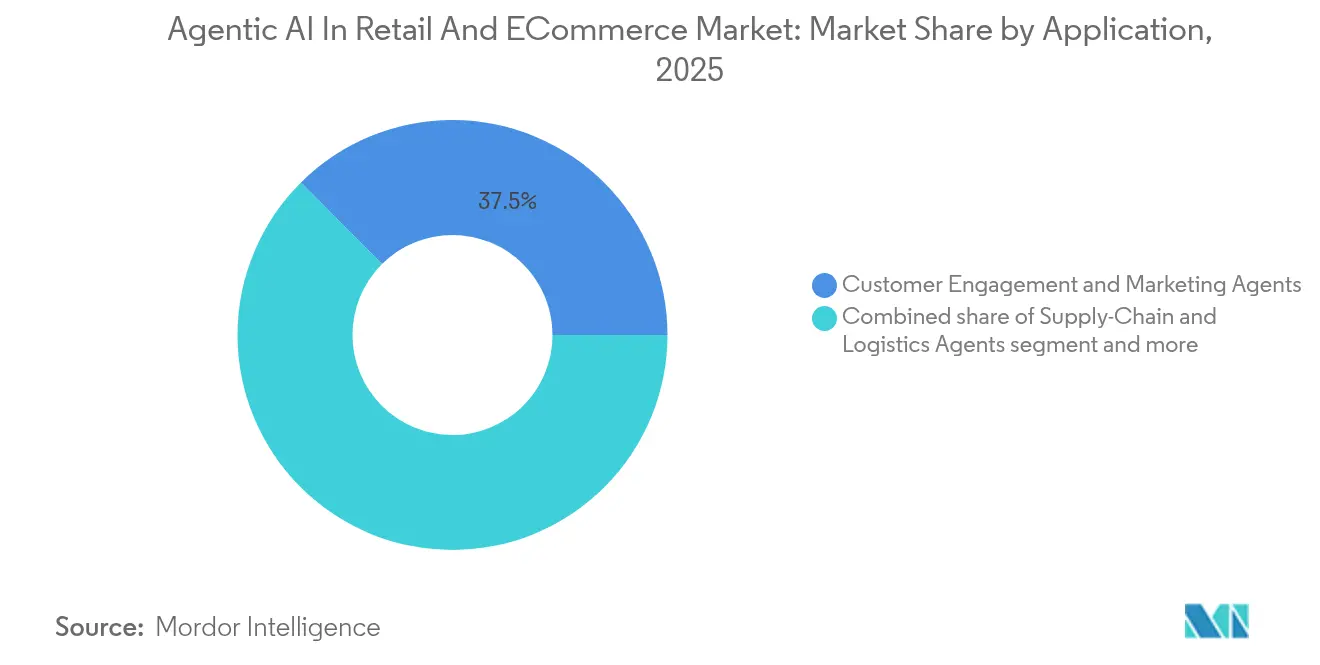

- Nach Anwendung führten Agenten für Kundenbindung und Marketing mit einem Anteil von 37,45 % am agentischen KI-Markt im Einzel- und E-Commerce im Jahr 2025.

- Nach Einzelhandelsformat hielten Omnichannel-Einzelhändler im Jahr 2025 einen Umsatzanteil von 41,02 %, während Lebensmittel- und Convenience-Einzelhandel auf einen CAGR von 32,86 % bis 2031 vorbereitet ist.

- Nach technologischem Ansatz erfassten generative Dialogagenten im Jahr 2025 einen Anteil von 45,80 % an der Größe des agentischen KI-Markts im Einzel- und E-Commerce; Sprach-Commerce-Agenten verzeichnen mit 36,25 % CAGR die stärkste Wachstumsaussicht bis 2031.

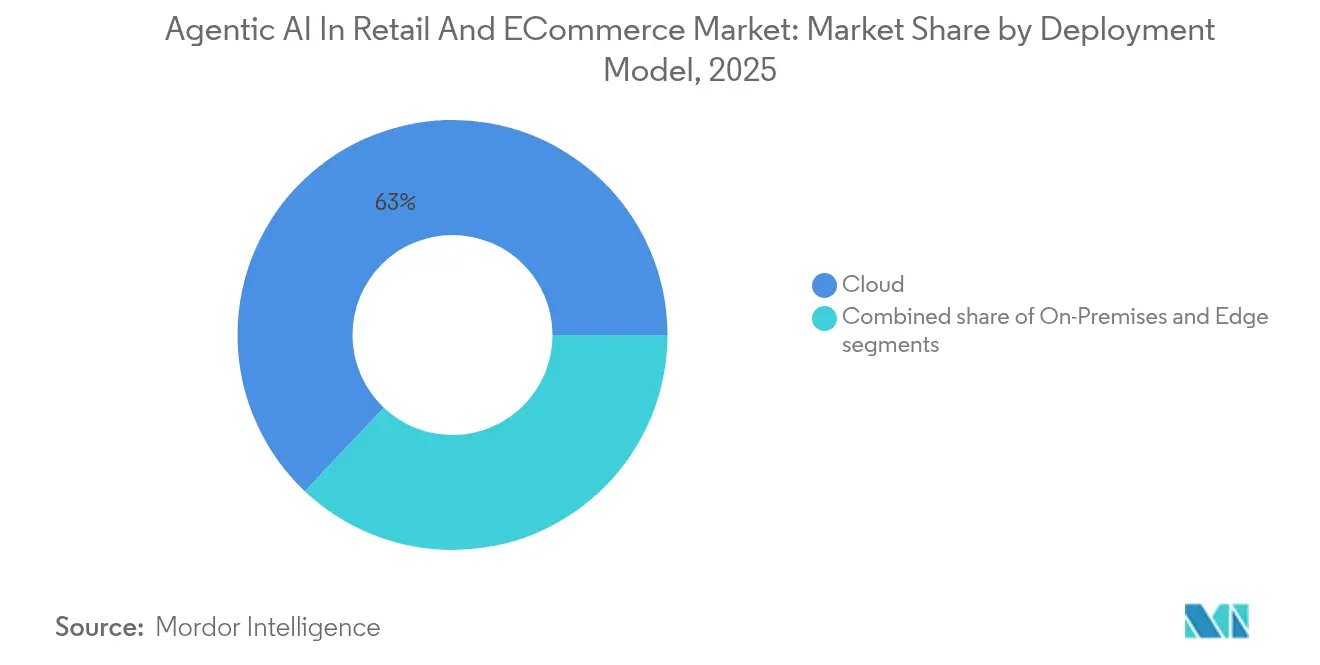

- Nach Bereitstellungsmodell entfiel auf Cloud ein Anteil von 62,95 %, doch Edge-Computing wird im gleichen Zeitraum voraussichtlich mit einem CAGR von 35,95 % wachsen.

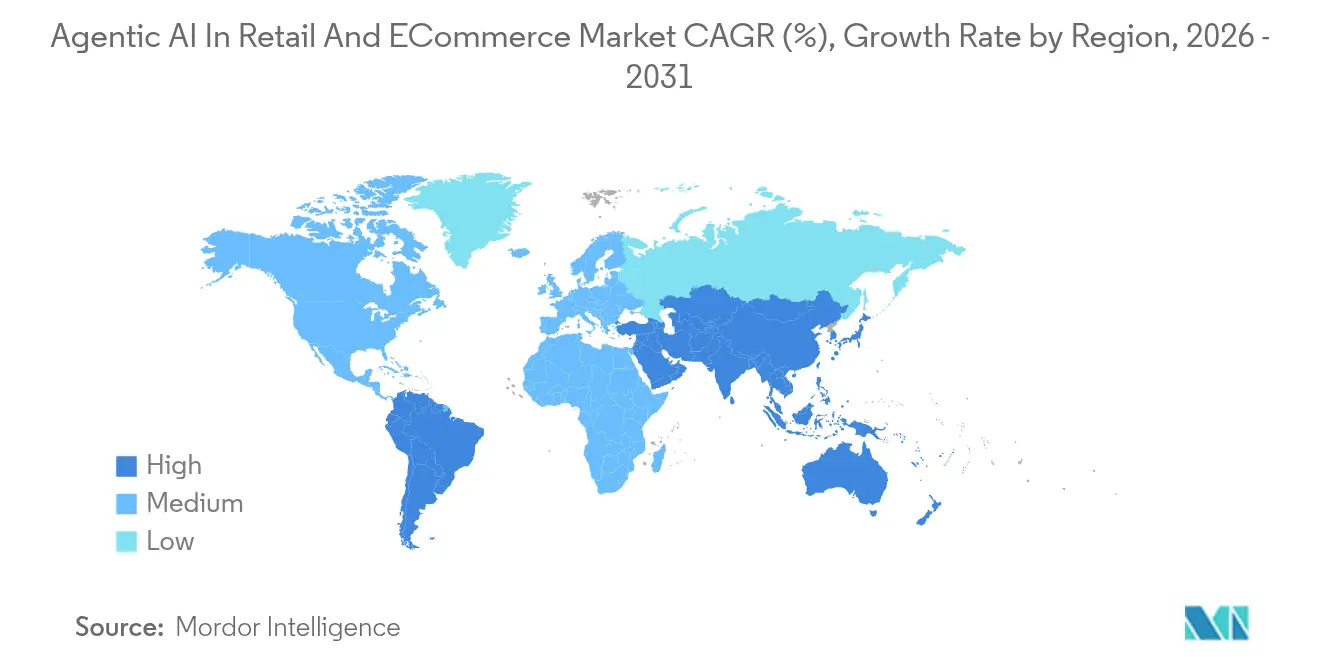

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,35 %, während Asien-Pazifik aufgrund der Verbreitung unbemannter Geschäfte mit einem CAGR von 34,88 % am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für agentische KI im Einzel- und E-Commerce

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperative zur Kostensenkung durch generative KI | 8.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wettbewerb um hyperpersonalisierte Kundenerfahrungen unter Tier-1-Einzelhändlern | 7.50% | Nordamerika und APAC als Kern, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Autonome Lieferketten-Kontrolltürme | 6.80% | Global, konzentriert in großen Einzelhandelsnetzwerken | Mittelfristig (2–4 Jahre) |

| Wettbewerb um KI-Talentbindung und -abwanderung | 4.10% | Vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Mandate zu Schwund und Abfall | 2.90% | EU führend, Ausweitung auf Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Synthetische Daten für die Erweiterung von Artikeln mit geringer Marge | 1.50% | Global, mit Fokus auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperative zur Kostensenkung durch generative KI

Einzelhändler stehen unter unerbittlichem Kostendruck und haben dünne Margen, was zur schnellen Einführung autonomer Agenten führt, die Arbeitsstunden reduzieren und gleichzeitig die Servicequalität erhalten. Walmarts KI-gestützte Abfall-Dashboards prognostizieren Verderb und leiten Mitarbeiter an, Verluste zu verhindern, während Targets Einführung von Store-Companion-Chatbots in 2.000 Filialen das Onboarding beschleunigt, indem Mitarbeitern sofortige Verfahrensantworten gegeben werden. Der Wechsel von skriptgesteuerten Bots zu Reasoning-Agenten beseitigt Tier-1-Support-Warteschlangen und reduziert die durchschnittliche Bearbeitungszeit, was die Zufriedenheitswerte verbessert. Analysten von EY India prognostizieren innerhalb von fünf Jahren einen Produktivitätsanstieg von 35–37 % für den indischen Einzelhandelssektor allein durch generative KI[2]EY India, „GenAI steigert die Produktivität in Indien um 35–37 %”, ey.com. Frühe Anwender verteilen feste GPU-Kosten auf Millionen von Interaktionen und verstärken so Skaleneffekte, die Spätnachzüglern nicht zur Verfügung stehen.

Wettbewerb um hyperpersonalisierte Kundenerfahrungen unter Tier-1-Einzelhändlern

Einzelhandelsführer setzen agentische KI ein, um jede Interaktion zu individualisieren. Victoria's Secret verlässt sich auf große Sprachmodell-Agenten von Google Cloud für Echtzeit-Produktvorschläge und integriert Stimmungsanalysen mit Bestandsdaten, um relevante Artikel sofort anzuzeigen. Amazons interne Zahl von 1.000 generativen KI-Shopping-Anwendungen zeigt das Ausmaß der Personalisierungswetten, die alle durch benutzerdefiniertes Trainium-2-Silizium beschleunigt werden, das die Inferenzkosten senkt. Google Cloud nennt eine Heimwerkerkette, die allein durch visuelle Suchagentenagenten 16 Millionen USD an zusätzlichem Umsatz erzielt hat. Da Empfehlungen kontextbewusster werden, entwickeln Verbraucher Loyalität gegenüber Plattformen, die sie „kennen”, was Wettbewerbsbarrieren erhöht.

Autonome Lieferketten-Kontrolltürme

Lieferkettenagenten orchestrieren jetzt Nachschub, Routing und Palettenaufbau mit minimalem menschlichem Eingriff. Walmarts Symbotic-gestützte Verteilzentren setzen Flotten mobiler Roboter ein, die versandfertige Paletten mit hoher Geschwindigkeit stapeln, was die Lagerverweilzeit und den Stau im Hinterzimmer der Filialen reduziert. Sam's Clubs nahtlose Exit-Edge-KI-Tore räumen Warenkörbe in Millisekunden ab und übermitteln genaue Bestandsabzüge, was zeigt, wie lokales Computing Netzwerklatenz eliminiert. Studien zeigen, dass KI-gestützte Lieferkettenoptimierung den Abfall um 30 % reduzieren und die Prognosegenauigkeit verbessern kann, was die Gewinne beim Umlaufvermögen stärkt.

Wettbewerb um KI-Talentbindung und -abwanderung

Knappes KI-Ingenieurtalent prägt das Wettbewerbstempo. Yahoo Japan schreibt den Einsatz generativer KI für alle 11.000 Mitarbeiter vor und zielt darauf ab, die Produktivität bis 2028 zu verdoppeln. Colgate-Palmolives interner KI-Hub brachte 3.000 benutzerdefinierte Assistenten hervor und zeigt, wie demokratisierte Werkzeuge Einstellungslücken ausgleichen können. Dennoch bezeichnen 79 % der Strategen KI als entscheidend, während nur 20 % sie täglich nutzen, was das Umsetzungsrisiko verdeutlicht. Organisationen, die interne Praxisgemeinschaften pflegen, behalten Know-how und beschleunigen Iterationszyklen, was die Einführungslücke vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Governance-Schulden und Halluzinationsrisiko | -4.80% | Global, mit strengeren EU-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Stromversorgung von GPU-Clustern | -3.20% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Widerstand der Belegschaft gegenüber agentischen Mitarbeitern | -2.10% | Vorwiegend Nordamerika und EU, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Betrug mit synthetischen Inhalten | -1.40% | Global, konzentriert auf E-Commerce-Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Governance-Schulden und Halluzinationsrisiko

Einzelhändler treiben KI schneller voran, als Governance-Rahmenwerke reifen. IKEAs frühe Ausrichtung auf den EU-KI-Act zeigt bewährte Praktiken, doch viele Mitbewerber verfügen nicht über ähnliche Strenge. Die Harvard Business School stellte fest, dass 84 % der KI-generierten Schichtpläne aufgrund schlechter Eingaben manuelle Korrekturen erforderten, was das Vertrauen untergräbt. Kundenseitige Halluzinationen riskieren Verleumdung oder regulatorische Bußgelder; Deloitte betont multidisziplinäre Exzellenzzentren, doch vielen Einzelhändlern fehlt noch immer eine systemweite Validierung.[3]Aparupa Bhattacharya et al., „Überlegungen zur Governance generativer KI”, Deloitte, deloitte.com

Engpässe bei der Stromversorgung von GPU-Clustern

KI-Arbeitslasten erfordern dichte Rechenleistung und Energie. Goldman Sachs modelliert bis 2027 einen 50-fachen Anstieg der Leistungsdichte, was die Kühlbudgets von Rechenzentren belastet. Die Knappheit von NVIDIA H100, die mit Substratengpässen in Japan und Taiwan zusammenhängt, macht die GPU-Beschaffung zu einer Wettbewerbswaffe. Edge-KI mildert die Cloud-Überlastung – Sam's Club zeigt Latenzgewinne –, doch kleinere Einzelhändler stehen vor hohen Vorabkosten und begrenztem Talent für die Verwaltung von On-Premises-Clustern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kundenbindung dominiert, Betrugsprävention beschleunigt sich

Agenten für Kundenbindung und Marketing hielten im Jahr 2025 einen Anteil von 37,45 % am agentischen KI-Markt im Einzel- und E-Commerce, was den Fokus der Einzelhändler auf umsatzgenerierende Kontaktpunkte widerspiegelt. Die Nachfrage nach konversationellen Agenten, die Produktentdeckung, Upselling und Servicelösungen übernehmen, hält die Gesamtausgaben für Anwendungen auf einem hohen Niveau. Die Größe des agentischen KI-Markts im Einzel- und E-Commerce, die mit Kundenbindung verbunden ist, wird voraussichtlich im Gleichschritt mit der Überarbeitung von Treueprogrammen steigen, wobei Echtzeit-Angebotsmaschinen eingebettet werden, die Entscheidungen bei jeder Interaktion verfeinern.

Betrugs- und Risikomanagement verzeichnet, obwohl heute noch kleiner, bis 2031 einen CAGR von 34,12 %, was die Dringlichkeit der Verlustprävention unterstreicht. Der Gestikerkennungsalgorithmus von Veesion, der in 5.000 Geschäften im Einsatz ist, alarmiert die Sicherheit innerhalb von Sekunden und zeigt eine Relevanz von 85 %, was den ROI belegt. Einzelhändler integrieren CCTV-native Modelle wie Mazaals Retail Guardian, um Schwund an Self-Checkout-Kassen einzudämmen. Da Vorschriften eine strengere Betrugsmeldung vorschreiben, weitet sich die Einführung auf mittelgroße Handelsketten aus.

Nach Einzelhandelsformat: Omnichannel-Führerschaft trifft auf Lebensmittelmomentum

Omnichannel-Einzelhändler erfassten im Jahr 2025 einen Anteil von 41,02 % am agentischen KI-Markt im Einzel- und E-Commerce und nutzten dabei einheitliche Datenseen, die Web, App und Filiale umspannen. Agenten synchronisieren Bestandsübersichten, Preisparität und Erfüllungsversprechen und erhalten so die Wettbewerbsparität mit reinen E-Commerce-Konkurrenten aufrecht.

Lebensmittel- und Convenience-Einzelhandel beschleunigt sich mit einem CAGR von 32,86 % und ist damit das am schnellsten wachsende Format. Hohe SKU-Umschlagsgeschwindigkeiten, Verderblichkeit und Arbeitsintensität schaffen fruchtbaren Boden für autonome Agenten. Lawsons Real-x-Tech-Labor in Tokio kombiniert KI-Kameras und virtuelle Kassierer für berührungslose Einkaufserlebnisse, während die unbemannten KI-Clerk-Filialen von 7-Eleven in Seoul die Machbarkeit in stark frequentierten Umgebungen demonstrieren. Dynamische Preisgestaltungsmaschinen wie Puzl AI ermöglichen es Lebensmittelhändlern, Marge und Abfall auszubalancieren, was die marktweite Einführung vorantreibt.

Nach technologischem Ansatz: Generative Dialogagenten führen den Anstieg des Sprachhandels an

Generative Dialogagenten machten im Jahr 2025 einen Anteil von 45,80 % aus, da Einzelhändler natürlichsprachliche Erlebnisse annehmen, die Menüermüdung reduzieren. Amazons neues Alexa+-Framework verkörpert dies und ermöglicht es Käufern, über unstrukturierte Eingaben nachzubestellen oder Dienstleistungen zu buchen. Die Größe des agentischen KI-Markts im Einzel- und E-Commerce, die mit Dialogagenten verbunden ist, wächst mit jeder neuen Sprache und Domäne, die sie beherrschen.

Sprach-Commerce-Agenten steigen mit einem CAGR von 36,25 % an, angetrieben durch die Verbreitung von Smart-Speakern. Die Einführung der Amazon-Food-Skills-API durch Panera Bread bestätigt, dass selbst Schnellrestaurant-Betreiber die freihändige Bestellung schätzen. Die Konvergenz mit Computer-Vision-Modulen wird multimodale Agenten erzeugen, die Sprache, Bilder und Kontext gleichzeitig verstehen und so die Verhaltensdatenpools vertiefen.

Nach Bereitstellungsmodell: Cloud-Dominanz steht vor dem Aufstieg von Edge

Cloud behielt im Jahr 2025 einen Anteil von 62,95 % am agentischen KI-Markt im Einzel- und E-Commerce, da Hyperscaler Modellbibliotheken, Daten-Governance und DevOps in einer einzigen Rechnung bündeln. Microsoft und Google verzeichneten jeweils ein Cloud-Umsatzwachstum von über 30 %, was die Nachfrage nach elastischer KI-Kapazität unterstreicht.

Edge-Computing gewinnt jedoch mit einem CAGR von 35,95 % an Dynamik. Einzelhändler platzieren Inferenzmaschinen in Filialen, um Latenzzeiten unter 100 Millisekunden zu erreichen und personenbezogene Daten lokal zu halten. Dells NativeEdge-Plattform zeigt einen schlüsselfertigen Weg auf und fügt Diebstahlserkennung und Sprach-Bestellung an Drive-throughs auf derselben Hardware hinzu. Hybride Orchestrierung wird wahrscheinlich dominieren, da Handelsketten Trainingsworkloads in die Cloud und Inferenz an den Edge auslagern.

Nach Unternehmensgröße: Unternehmensführerschaft fördert die Demokratisierung für kleine und mittlere Unternehmen

Großunternehmen genießen Skalierungsvorteile als Erstanwender, doch kleine und mittelständische Unternehmen (KMU) treten dem agentischen KI-Markt im Einzel- und E-Commerce nun dank Low-Code-Tools bei. Salesforce stellt fest, dass 75 % der KMU mit KI experimentieren, da Datenverwaltungs- und Sicherheitsvorlagen ausgereifter werden. Die agentische KI-Branche im Einzel- und E-Commerce verbreitert damit ihre Nutzerbasis über große Filialisten hinaus.

Die indische Bekleidungskette Raymond zeigt, wie der filialinterne Agent JARVIS Käufer und Mitarbeiter ohne umfangreiche Infrastruktur begleitet, während unbemannte Nachbarschaftsmärkte in Kochi Sensoren und KI für einen 24/7-Service nutzen. Mit dem Aufkommen abonnementbasierter Agenten wird die KMU-Einführung zunehmen und die lokale Einzelhandelswettbewerbsfähigkeit neu gestalten.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,35 % des agentischen KI-Markts im Einzel- und E-Commerce aus, unterstützt durch dichte Cloud-Regionen, Zugang zu Risikokapital und führende Einzelhändler, die als lebende Labore für autonome Systeme fungieren. Amazons generative KI-Roadmap mit 1.000 Anwendungen und maßgeschneiderte Siliziumlösungen demonstrieren ein tief verwurzeltes Engagement. Walmart und Target validieren Anwendungsfälle im Mehrimilliarden-Dollar-Maßstab und ziehen Ökosysteme von Anbietern an, die sich um Bentonville und Seattle gruppieren. Die Regulierung bleibt günstig, doch GPU- und Rechenzentrum-Stromengpässe verlängern die Projektwarteschlangen.

Asien-Pazifik verzeichnet mit einem CAGR von 34,88 % bis 2031 das schnellste Wachstum. SoftBank strebt bis 2026 1 Milliarde KI-Agenten an, was mutige Investitionsbereitschaft signalisiert und das Wachstum im japanischen E-Commerce-Markt stärkt. Chinas KI-Avatare übertreffen menschliche Live-Streamer und generieren in sieben Stunden 7 Millionen USD, was die Offenheit der Verbraucher gegenüber agentenbasiertem Handel unterstreicht. In Indien pilotieren 48 % der Einzelhändler generative KI, unterstützt durch staatliche Qualifizierungsfonds, was die Verbreitung über Ballungszentren hinaus vorantreibt. Vielfältige Sprachen und Zahlungsökosysteme begünstigen Agenten, die nahtlos lokalisieren.

Europa betont verantwortungsvolle KI und balanciert Innovation mit Verbraucherschutz. IKEAs Governance-Blueprint leitet Mitbewerber durch die Einhaltung des EU-KI-Gesetzes. Arbeitskräfteknappe britische Lebensmittelhändler führen KI-Regaletiketten und Kameras ein, um der Lohninflation entgegenzuwirken. Die Anbieterchance liegt in sofort einsatzbereiten Compliance-Toolkits, die Transparenzberichte und Algorithmus-Prüfpfade einbetten.

Wettbewerbslandschaft

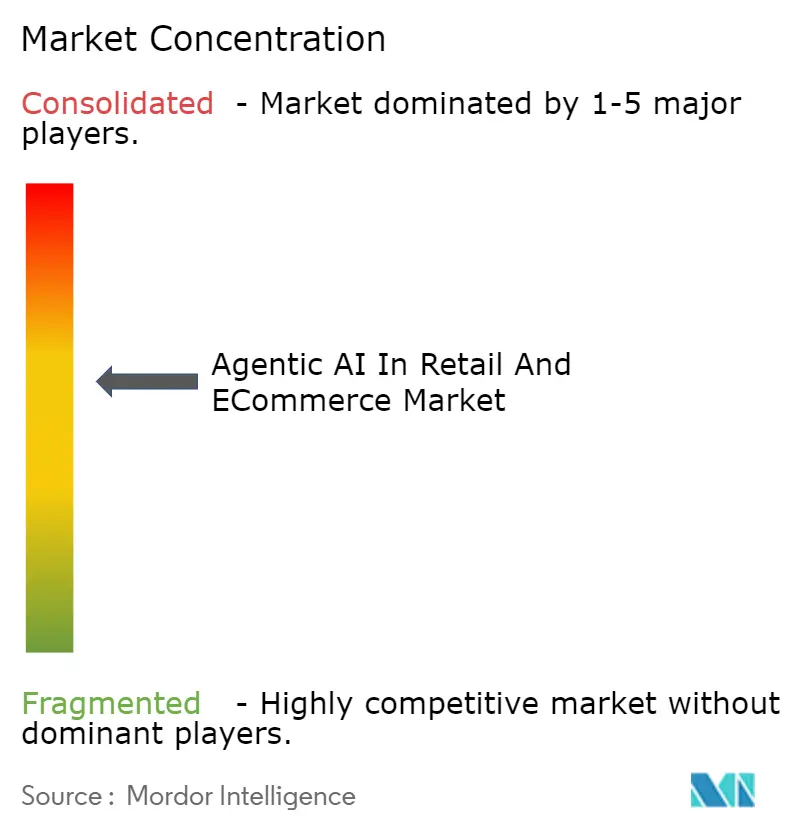

Der agentische KI-Markt im Einzel- und E-Commerce bleibt mäßig fragmentiert. Cloud-Hyperscaler – AWS, Azure, Google Cloud – liefern grundlegende Modelle und GPUs und veröffentlichen gleichzeitig branchenspezifische Agenten für den Einzelhandel, wodurch sie sowohl als Lieferanten als auch als Wettbewerber agieren. Einzelhändler bauen interne Teams auf: Walmart Labs veröffentlicht Open-Source-Benchmarks für Einzelhandels-LLMs, und das Tech-Hub von Target entwickelt Prototypen für Edge-Inferenzchips. Spezialisierte Anbieter wie Revionics liefern Multi-Agenten-Preisgestaltungsplattformen, die in natürlicher Sprache kommunizieren und auf Schwachstellen abzielen, die Hyperscaler übersehen.

Strategische Allianzen dominieren gegenüber direkten Übernahmen. Walgreens beispielsweise lizenziert Theatros Sprach-KI, um die Effizienz der Mitarbeiter zu steigern, anstatt einen eigenen Technologie-Stack zu entwickeln. Plattform-Ökosysteme werden stärker gebunden, da jeder hinzugefügte Agent Daten an zentrale Wissensgraphen zurückführt und so die Wechselkosten erhöht. Der Wert verlagert sich zur Orchestrierung: Akteure, die in der Lage sind, Flotten von Mikro-Agenten über Preisgestaltung, Bestand und Kundenbindung hinweg zu koordinieren, gewinnen Marktanteile unabhängig von der Überlegenheit einzelner Algorithmen.

Kleinere Disruptoren nutzen Nischen in aufstrebenden Märkten. Veesions Schwunderkennungsalgorithmus gedeiht bei mittelgroßen europäischen Lebensmittelhändlern mit begrenzten Sicherheitsbudgets, während Puzl AI dynamische Preisgestaltung für unabhängige Supermärkte bündelt. Mit steigender KMU-Einführung werden Anbieter, die einfache Abonnementpreise und branchenkodierte Agenten anbieten, Nischen erschließen. Da die fünf größten Akteure zusammen deutlich weniger als 60 % der Gesamtausgaben auf sich vereinen, werden Wettbewerbsdynamik und Partnerschaftsneuausrichtungen das Jahrzehnt prägen.

Marktführer im Bereich agentische KI im Einzel- und E-Commerce

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SoftBank skizzierte Pläne zur Bereitstellung von 1 Milliarde KI-Agenten bis Ende 2025, die jeweils zu autonomen Verhandlungen und Entscheidungsfindungen in der Lage sind.

- Juni 2025: Von Baidu betriebene KI-Avatare verkauften Waren im Wert von über 7 Millionen USD in einem siebenstündigen Livestream und übertrafen damit die Kennzahlen menschlicher Influencer.

- April 2025: Revionics stellte sein Alpha-Multi-Agenten-Preisgestaltungssystem bei Google Cloud Next vor und versprach eine natürlichsprachliche Zusammenarbeit zwischen Preisgestaltungs-Bots.

- März 2025: Mitarbeiter von Colgate-Palmolive erstellten über einen internen KI-Hub 3.000 personalisierte KI-Assistenten, was das organisatorische Änderungsmanagement erleichterte.

Berichtsumfang des globalen Marktes für agentische KI im Einzel- und E-Commerce

| Agenten für Kundenbindung und Marketing |

| Agenten für Lieferkette und Logistik |

| Agenten für Filialoperationen und Verlustprävention |

| Agenten für Merchandising und dynamische Preisgestaltung |

| Reine E-Commerce-Anbieter |

| Omnichannel-Einzelhändler |

| Lebensmittel und Convenience-Handel |

| Fachgeschäfte |

| Generative Dialogagenten |

| Präskriptive Analyseagenten |

| Computer-Vision-Agenten |

| Sprachhandelsagenten |

| Cloud |

| On-Premises |

| Edge |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Agenten für Kundenbindung und Marketing | |

| Agenten für Lieferkette und Logistik | ||

| Agenten für Filialoperationen und Verlustprävention | ||

| Agenten für Merchandising und dynamische Preisgestaltung | ||

| Nach Einzelhandelsformat | Reine E-Commerce-Anbieter | |

| Omnichannel-Einzelhändler | ||

| Lebensmittel und Convenience-Handel | ||

| Fachgeschäfte | ||

| Nach technologischem Ansatz | Generative Dialogagenten | |

| Präskriptive Analyseagenten | ||

| Computer-Vision-Agenten | ||

| Sprachhandelsagenten | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Edge | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für agentische KI im Einzel- und E-Commerce?

Die Größe des Marktes für agentische KI im Einzel- und E-Commerce beträgt im Jahr 2026 60,43 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 29,29 % wächst und bis 2031 218,37 Milliarden USD erreicht.

Welches Anwendungssegment wächst am schnellsten?

Agenten für Betrugs- und Risikomanagement verzeichnen mit einer CAGR von 34,12 % bis 2031 die höchste Wachstumsdynamik.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Asien-Pazifik verzeichnet eine CAGR von 34,88 % aufgrund der Einführung unbemannter Geschäfte, staatlicher KI-Programme und der Akzeptanz der Verbraucher gegenüber automatisierten Erlebnissen.

Was sind die Haupthindernisse für eine breitere KI-Einführung im Einzelhandel?

Zu den wichtigsten Hemmnissen gehören Governance-Schulden, die zu Halluzinationsrisiken führen, sowie globale Engpässe bei der Stromversorgung von GPU-Clustern, die Infrastruktureinführungen verzögern.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die führenden Anbieter erfassen etwa 60 % der Ausgaben, was einen Marktkonzentrationswert von 6 ergibt, der auf Raum für aufkommende Spezialisten neben etablierten Hyperscalern hindeutet.

Seite zuletzt aktualisiert am: