Marktgröße und Marktanteil für agentische KI in der Fertigung und industriellen Automatisierung

Marktübersicht

| Studienzeitraum | 2024 - 2030 |

|---|---|

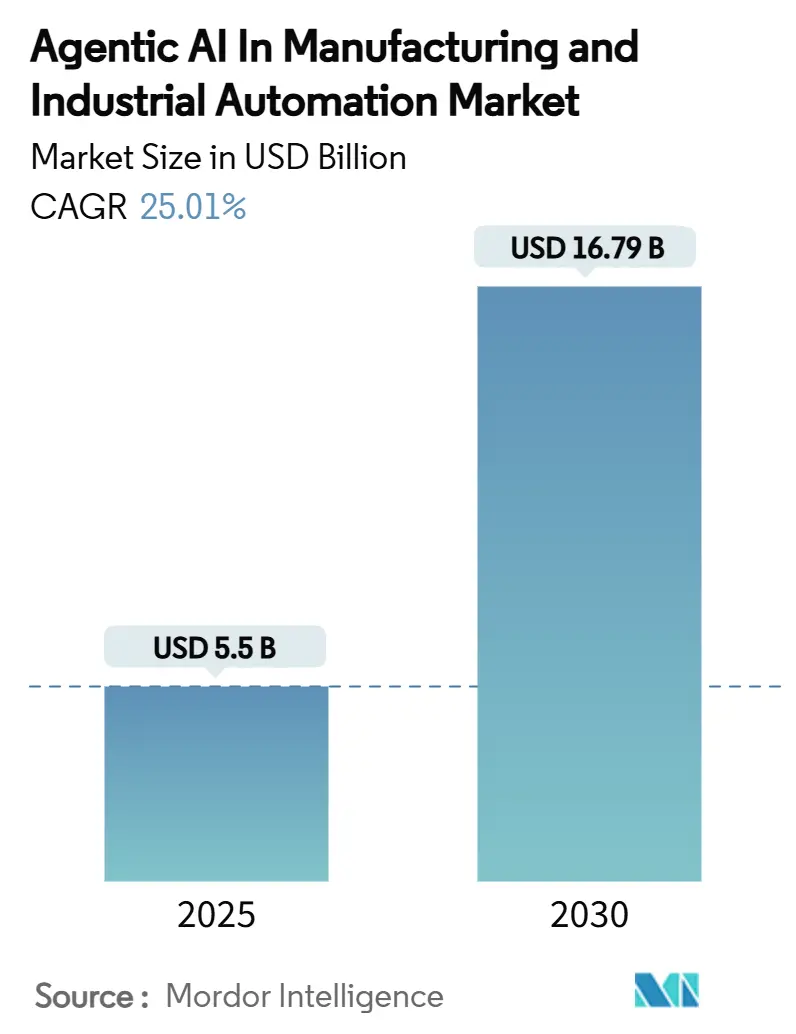

| Marktgröße (2025) | 5.5 Milliarden US-Dollar |

| Marktgröße (2030) | 16.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.01% CAGR |

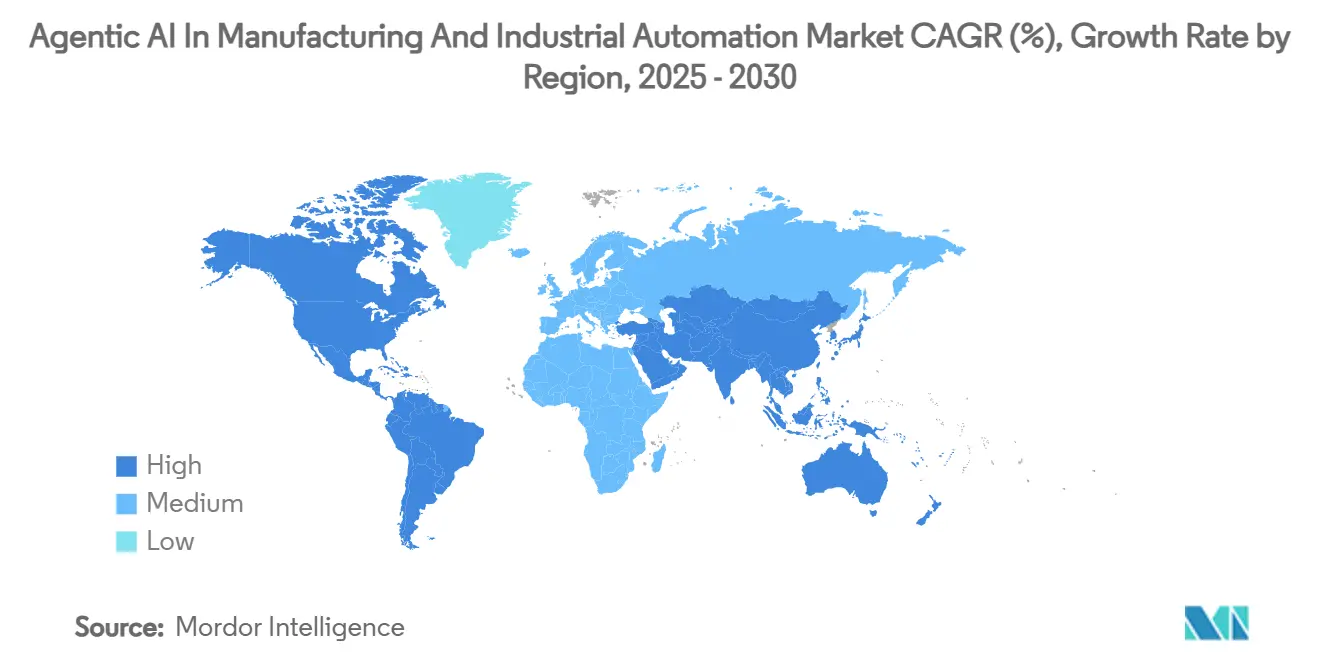

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

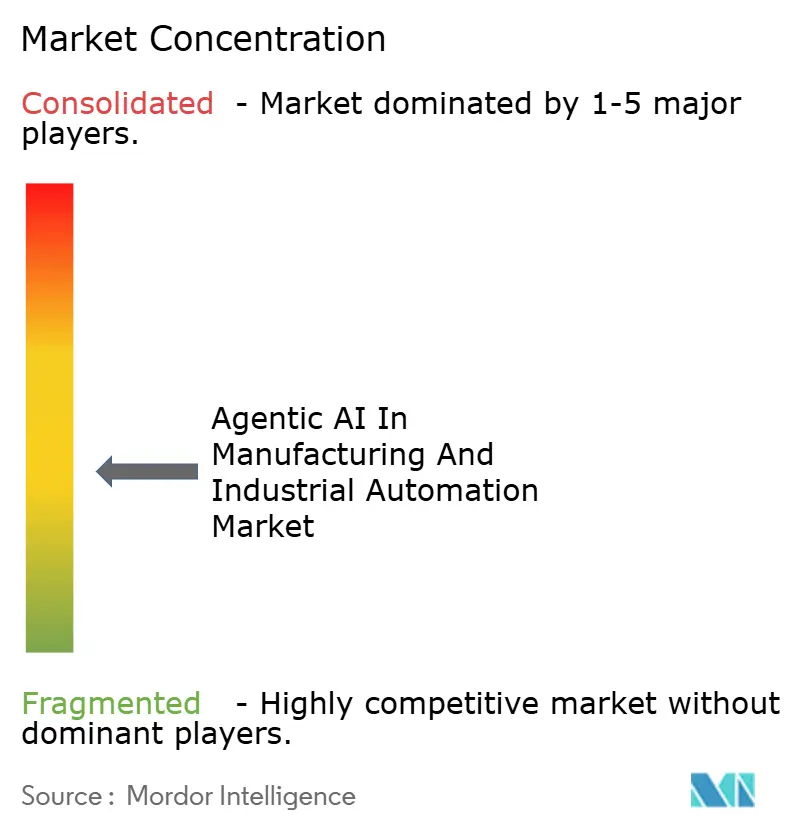

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für agentische KI in der Fertigung und industriellen Automatisierung von Mordor Intelligence

Der Markt für agentische KI in der Fertigung und industriellen Automatisierung erreichte im Jahr 2025 eine Marktgröße von 5,5 Milliarden USD und wird bis 2030 voraussichtlich auf 16,79 Milliarden USD anwachsen, was einer robusten CAGR von 25,01 % über den Zeitraum entspricht. Dieses Wachstum ist darauf zurückzuführen, dass Fabriken autonome Entscheidungssysteme einsetzen, die aus Live-Produktionsdaten lernen, anstatt starren Skripten zu folgen [1]KI, die Dinge in Bewegung bringt: Bosch erleichtert den Alltag mit Algorithmen," Robert Bosch GmbH, bosch-presse.de. Schnelle Fortschritte bei der Genauigkeit der Fehlererkennung, Einsparungen durch vorausschauende Wartung und die Orchestrierung von Lieferketten belegen den wirtschaftlichen Nutzen agentischer Einsätze und veranlassen Finanzvorstände, größere KI-Budgets freizugeben. Partnerschaften wie Siemens-NVIDIA, Samsung-ASML und ABB-Microsoft verdeutlichen, wie Software-, Silizium- und Systemspezialisten gemeinsam Full-Stack-Lösungen entwickeln, die Entwicklungszyklen verkürzen und Margen verbessern. Regional profitieren Unternehmen im asiatisch-pazifischen Raum von massiven öffentlichen Anreizen und hoher Roboterdichte, während Südamerika durch neue KI-Rechenzentren, die erneuerbare Energie mit Hochleistungsrechnen verbinden, an Fahrt gewinnt. Dennoch bleiben OT-IT-Datensilos, der anfängliche Energiebedarf für Echtzeit-Inferenz und Qualifikationslücken in der Belegschaft wichtige Hemmnisse für das Wachstum.

Wichtigste Erkenntnisse des Berichts

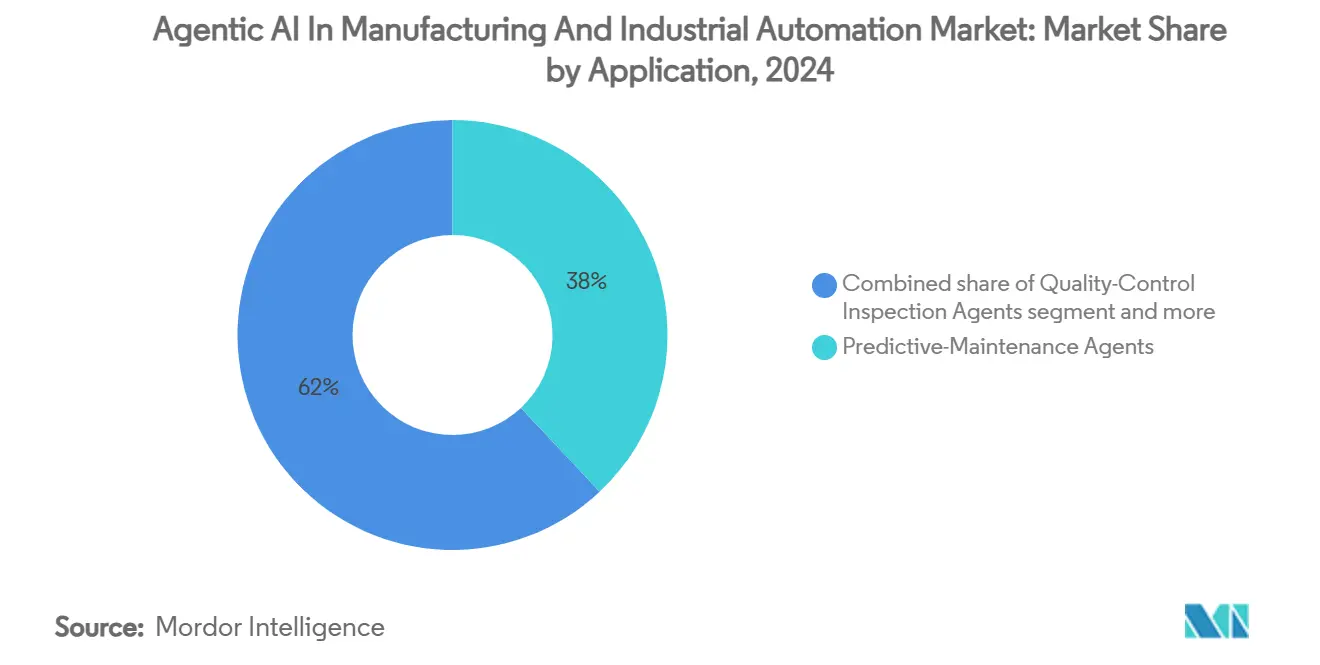

- Nach Anwendung führten Agenten für vorausschauende Wartung im Jahr 2024 mit einem Marktanteil von 38 % am Markt für agentische KI in der Fertigung und industriellen Automatisierung, während Agenten zur Optimierung der Lieferkette bis 2030 voraussichtlich mit einer CAGR von 30 % wachsen werden.

- Nach Bereitstellungsmodus hielt das Cloud-Segment im Jahr 2024 einen Anteil von 45 % an der Marktgröße für agentische KI in der Fertigung und industriellen Automatisierung; die Edge-Bereitstellung verzeichnet bis 2030 die höchste prognostizierte CAGR von 31 %.

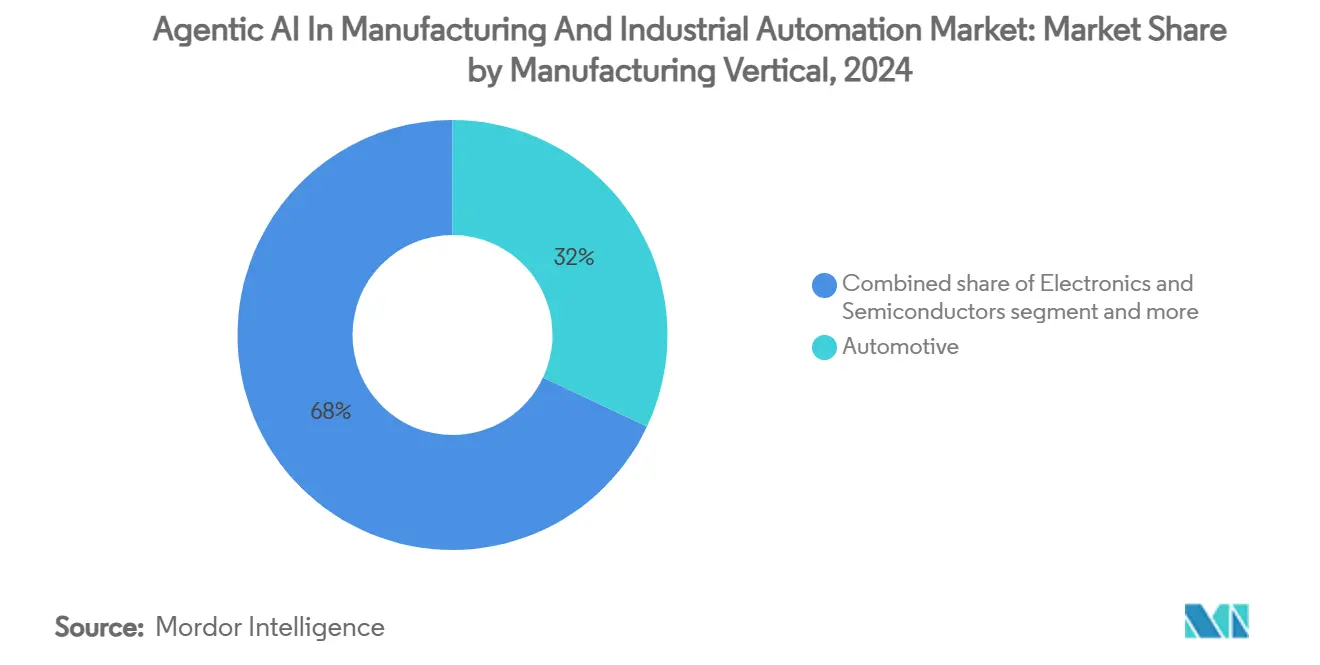

- Nach Fertigungsbranche entfiel im Jahr 2024 ein Anteil von 32 % der Marktgröße für agentische KI in der Fertigung und industriellen Automatisierung auf die Automobilindustrie, während Elektronik und Halbleiter bis 2030 mit einer CAGR von 29 % wachsen.

- Nach Komponente erzielten Software-Plattformen im Jahr 2024 einen Umsatzanteil von 55 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 28 % wachsen werden.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 34 % am Markt für agentische KI in der Fertigung und industriellen Automatisierung, während Südamerika mit einer CAGR von 29 % bis 2030 das schnellste regionale Wachstum aufweist.

Globale Markttrends und Erkenntnisse für agentische KI in der Fertigung und industriellen Automatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachweise für den ROI generativer KI beschleunigen die Budgetfreigabe | 4.20% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Großinvestitionen von OEMs in intelligente Fabriken | 3.80% | Global, konzentriert im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Imperative zur Kostenvermeidung durch vorausschauende Wartung | 3.50% | Global, insbesondere in Regionen mit schwerindustriellem Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Edge-Inferenz ermöglicht autonome Regelkreise mit Reaktionszeiten unter einer Sekunde | 2.90% | Kern im asiatisch-pazifischen Raum, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| LLM-Agenten-Plug-ins rüsten veraltete MES ohne vollständigen Austausch nach | 2.10% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-Gigafabriken für das Training von Fertigungsagenten | 1.80% | China, Japan, Südkorea, mit Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachweise für den ROI generativer KI beschleunigen die Budgetfreigabe

Hersteller verzeichnen mittlerweile jährliche Einsparungen im sechs- bis siebenstelligen Bereich pro Standort durch agentische Qualitätskontroll- und Planungsinitiativen, wobei die Genauigkeit der Fehlererkennung 98,5 % erreicht und der Durchsatz um 15 % verbessert wird. Diese konkreten Zahlen ersetzen theoretische Pilotprojekte und verlagern Projekte von Forschung und Entwicklung hin zu werksweiten Roadmaps. Mehrjährige Vereinbarungen wie die Schulung von 100.000 Mitarbeitern durch Danone und Microsoft zeigen, dass eine unternehmensweite Einführung nicht mehr optional, sondern entscheidend für die Wettbewerbsfähigkeit ist. Finanzteams genehmigen größere Investitionsausgaben, sobald agentische KI eine unmittelbare Margenverbesserung nachweist, und verlagern die Prioritäten von inkrementellen SPS-Upgrades hin zu autonomen Optimierungsfähigkeiten.

Großinvestitionen von OEMs in intelligente Fabriken treiben die Marktexpansion voran

Kapitalzusagen übersteigen 2,5 Milliarden EUR bei Bosch, 150 Millionen USD bei ABB Shanghai sowie Milliardenpläne in Brasilien und Japan – ein Signal dafür, dass Fabriken der nächsten Generation von Grund auf um agentische KI herum konzipiert werden. Solche Greenfield-Projekte verankern regionale Ökosysteme und ziehen Komponentenlieferanten sowie Softwarepartner in gebündelte Innovationszentren. Staatliche Kofinanzierung verstärkt private Ausgaben und beschleunigt die Skalierung für aufstrebende agentische Anbieter.

Imperative zur Kostenvermeidung durch vorausschauende Wartung

Felddaten belegen, dass KI-basierte Fehlervorhersage die Wartungsbudgets um 25–30 % und Ausfälle um 70–75 % reduzieren kann. Die Dampftrockner-Modelle von Nordic Sugar identifizierten Fehler innerhalb von 13 Tagen nach ihrem Auftreten, während NextEra Energy durch den Schutz von Turbinen jährlich 25 Millionen USD einsparte. Diese Einsparungen nehmen zu, da Anlagen kapitalintensiver werden und die Kosten von Ausfallzeiten steigen, was die autonome Zustandsüberwachung zu einer Priorität auf Vorstandsebene in der Schwerindustrie macht.

Edge-Inferenz ermöglicht autonome Regelkreise mit Reaktionszeiten unter einer Sekunde

Cloud-Latenz kann den Anforderungen sicherheitskritischer Robotik im Millisekundenbereich nicht gerecht werden. Edge-KI verbraucht für die Inferenz nur 100 µW gegenüber 1 W in der Cloud und vermeidet ausgehende Datenübertragungen, was sowohl den Energieverbrauch als auch das Risiko der IP-Exposition reduziert[2]"Edge-KI im Jahr 2025: Mutige Prognosen und ein Realitätscheck," Barbara, barbara.tech. Erschwingliche Ein-Petaflop-Geräte wie NVIDIA Project DIGITS bringen Supercomputer-Leistung zu Anlagenbedienern und ermöglichen eine geschlossene Optimierung ohne Netzwerkabhängigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datensilo- und OT-IT-Integration | -3.10% | Global, insbesondere in Regionen mit veralteter Fertigungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Industrie und Widerstand der Belegschaft | -2.40% | Nordamerika und EU, mit Ausbreitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Energiekosten für lokale Recheninfrastruktur bei Echtzeit-KI-Inferenz | -1.90% | Global, konzentriert in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei der Verantwortlichkeit für autonome Entscheidungen | -1.30% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datensilo- und OT-IT-Integration

Viele Anlagen betreiben noch proprietäre Protokolle, die älter als Ethernet sind und den Echtzeit-Datenfluss in KI-Plattformen blockieren. Integrationsüberschreitungen schmälern den ROI und verzögern Einführungen, insbesondere in Mehrstandortunternehmen mit nicht standardisierten SPS-Beständen. Anbieter bieten nun LLM-basierte Middleware an, die veraltete Tags übersetzt, doch eine breite Akzeptanz erfordert weiterhin Serviceausgaben und geduldiges Änderungsmanagement.

Qualifikationslücke in der Industrie und Widerstand der Belegschaft

Bis 2030 könnten bis zu 2,1 Millionen industrielle Stellen unbesetzt bleiben, da KI-Kompetenzen die Ausbildungskapazitäten übersteigen[3]"Vorbereitung der Fertigungsbelegschaft auf den verstärkten Einsatz von Robotik und KI," Automation World, automationworld.com. Erfahrene Bediener misstrauen häufig Black-Box-Empfehlungen, was Unternehmen dazu zwingt, Weiterqualifizierung mit Programmen zur Kulturveränderung zu verbinden. Ohne neue Lehrpläne, die Domänenerfahrung mit KI-Kompetenz verbinden, wird die Einführung in Hochlohnwirtschaften hinter dem technologischen Reifegrad zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Agenten für vorausschauende Wartung verankern die frühe Wertrealisierung

Agenten für vorausschauende Wartung erzielten im Jahr 2024 einen Marktanteil von 38 % am Markt für agentische KI in der Fertigung und industriellen Automatisierung und erwiesen sich als zugänglichster Einstiegspunkt für autonome Entscheidungsfindung. Hersteller setzen diese Agenten ein, um Vibrations-, Temperatur- und Akustiksignale zu analysieren, und erzielen dabei 23 % weniger Ausfälle sowie Einsparungen in Millionenhöhe. Mit wachsender Zahl von Referenzfällen integrieren sich angrenzende Funktionen wie Planung und Qualitätskontrolle nahtlos, wobei Agenten zur Optimierung der Lieferkette mit einer CAGR von 30 % wachsen, um Beschaffung und Logistik zu automatisieren.

Die Marktgröße für agentische KI in der Fertigung und industriellen Automatisierung im Bereich der Lieferkettenagenten wird sich voraussichtlich vervielfachen, da gestörte Schifffahrtsrouten und Rohstoffvolatilität selbstheilende Netzwerke erfordern[4] "Skalierung der Lieferkettenwiderstandsfähigkeit: Agentische KI für autonome Betriebsabläufe," IBM, ibm.com. Agenten zur Energieoptimierung gewinnen ebenfalls an Bedeutung, wie das Beispiel des Bosch-Standorts Changsha zeigt, der den Stromverbrauch um 18 % und die CO₂-Emissionen um 14 % senkte – ein Beleg dafür, wie ESG-Ziele mit Kosteneffizienz in Einklang gebracht werden. Die anwendungsübergreifende Orchestrierung wird daher voraussichtlich im späteren Verlauf des Jahrzehnts dominieren, wenn integrierte Agenten-Suiten isolierte Einzellösungen ersetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Stärke trifft auf Edge-Geschwindigkeit

Cloud-Plattformen hielten im Jahr 2024 einen Anteil von 45 % an der Marktgröße für agentische KI in der Fertigung und industriellen Automatisierung dank sofortiger Skalierbarkeit und vereinfachter Updates. Dennoch schreiten Edge-Lösungen mit einer CAGR von 31 % voran, da autonome Regelkreise keine WAN-Verzögerung bei sicherheitskritischen Bewegungen tolerieren können. Hersteller nennen auch Datensouveränität und IP-Schutz als Gründe für die Wahl von On-Premise- oder Hybridarchitekturen, die die Inferenz lokalisieren, aber das Modelltraining zentralisieren.

Edge-freundliche Chipsätze, lüfterlose industrielle GPUs und Toolkits für föderiertes Lernen senken die Einstiegshürden und ermöglichen es kleinen und mittelständischen Unternehmen, umfangreiche Cloud-Verträge zu umgehen. Hybridarchitektur wird sich voraussichtlich als Standard etablieren und eine feinkörnige Workload-Zuweisung ermöglichen, die sowohl Resilienz als auch Kosten maximiert. Infolgedessen verbindet der Markt für agentische KI in der Fertigung und industriellen Automatisierung weiterhin Cloud-Komfort mit Edge-Unmittelbarkeit.

Nach Fertigungsbranche: Die Automobilindustrie gibt das Tempo für branchenübergreifende Ausbreitung vor

Automobilwerke beanspruchten im Jahr 2024 einen Marktanteil von 32 % und setzten agentische KI für aerodynamische Simulationen, inline-Sichtprüfungen und Echtzeit-Logistik ein. BMWs 30-fache Simulationsbeschleunigung durch NVIDIA und Siemens unterstreicht, wie die Hochvolumen- und Hochkomplexitätsfertigung als erste von autonomer Optimierung profitiert. Elektronik und Halbleiter, mit einer prognostizierten CAGR von 29 %, folgen dicht dahinter, da Reinraum-Toleranzen und 24/7-Taktzeiten selbstkonfigurierende Fertigungsanlagen attraktiv machen.

Lebensmittel und Getränke, Chemikalien sowie Schwermaschinensegmente integrieren die Erkenntnisse dieser Vorreiter. Die vorausschauende Wartung von Nordic Sugar belegt die Machbarkeit in der Prozessindustrie, während Caterpillar autonomes Monitoring für Maschinen in rauen Umgebungen erprobt. Eine solche branchenübergreifende Diffusion erweitert den gesamten adressierbaren Markt für agentische KI in der Fertigung und industriellen Automatisierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Plattformen führen, Dienstleistungen wachsen am schnellsten

Software-Plattformen erzielten im Jahr 2024 einen Umsatzanteil von 55 % und legten die algorithmische Grundlage für Wahrnehmungs-, Planungs- und Aktionsschleifen. Dienstleistungen wachsen jedoch mit einer CAGR von 28 %, da Integratoren veraltete OT mit nächster KI-Generation verbinden, Modelle anpassen und Lebenszyklusoptimierung bereitstellen. Hardware bleibt relevant; NVIDIAs industrielle Cloud mit 10.000 GPUs in Deutschland unterstützt Europas digitale Zwillingsworkloads.

Servitisierung verlagert das Risiko von Herstellern auf Anbieter durch leistungsbasierte Verträge und stellt sicher, dass KI-Ergebnisse – nicht Lizenzen – den Umsatz antreiben. Dieses Modell stärkt langfristige Anbieterbeziehungen und kontinuierliche Verbesserung und beschleunigt die Einführung bei Unternehmen, denen es an tiefem internem KI-Talent mangelt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 34 % am Markt für agentische KI in der Fertigung und industriellen Automatisierung, unterstützt durch Japans KI-Halbleiter-Agenda im Umfang von 10 Billionen JPY, Chinas 38-prozentigen Beitrag zur globalen Roboterproduktion und Südkoreas Initiativen für autonome Fertigungsanlagen. Nationale Roadmaps, hohe Breitbandpenetration und reichlich vorhandenes Ingenieurtalent bieten fruchtbaren Boden für autonome Fabriken. OpenAIs Wahl von Tokio für sein erstes asiatisches Büro spiegelt die politische Klarheit und Ökosystemdichte wider, die eine schnelle Kommerzialisierung begünstigen.

Südamerika ist der am schnellsten wachsende Teilmarkt mit einer CAGR von 29 %, da Brasiliens KI-Programm im Umfang von 4 Milliarden USD und die 90 Milliarden USD schwere Scala AI City die Region in eine Hochleistungsrechnen-Hochburg verwandeln. Staatliche Unterstützung, reichlich vorhandene erneuerbare Energie und zunehmende industrielle Digitalisierung ziehen multinationale OEMs an, die nach kohlenstoffarmen KI-Betrieben suchen. Chile und Uruguay folgen Brasilien als frühe Anwender und nutzen regionale KI-Reifeindizes, um die Wettbewerbsfähigkeit in der Fertigung zu steigern.

Nordamerika und Europa bleiben durch etablierte Industriebasen und gesetzliche Rahmenbedingungen wie den EU-KI-Act einflussreich. Beide sehen sich jedoch mit Gegenwind durch alternde Stromnetze konfrontiert, was Gemeinschaftsunternehmen in netzinteraktive Rechenzentren und grünen Wasserstoff zur Versorgung von Inferenz-Clustern vorantreibt. Strategische Kooperationen – Siemens-Microsoft, ABB-Hitachi – signalisieren, dass transatlantische Partner die Führungsposition behaupten wollen, auch wenn asiatische Hersteller schneller skalieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Siemens, Rockwell und ABB integrieren agentische Schichten in bestehende SPS-, SCADA- und MES-Suiten, während NVIDIA, Microsoft und IBM grundlegende GPUs und Cloud-APIs bereitstellen. Siemens' Industrial Copilot, Gewinner des Hermes Award 2025, demonstriert generative KI-Codierungsunterstützung, die den Ingenieuraufwand erheblich reduziert. NVIDIAs industrielle KI-Cloud und allgegenwärtige GPU-Roadmaps positionieren das Unternehmen als unverzichtbare Infrastruktur, die mit Rockwell bei der Sichtprüfung und mit Foxconn bei Edge-Geräten zusammenarbeitet.

Traditionelle Grenzen zwischen Automatisierungsanbietern und Hyperscalern verschwimmen, da beide nach Plattformdominanz streben. Aufstrebende Spezialisten wie Automatic konzentrieren sich auf halbleiterspezifische Agenten, während KIOTI KI-gestütztes Gerätemanagement erkundet. Weißer Flecken bestehen bei energieeffizienter Inferenz-Siliziumtechnologie, anlagenübergreifender Agentenorchestrierung und branchenspezifischen Wissensgraphen. Fusionen und Übernahmen sowie gemeinsame Entwicklungsvereinbarungen werden voraussichtlich zunehmen, da Full-Stack-Angebote in langen Anlagenlebenszyklen eine hohe Kundenbindung beweisen.

Marktführer für agentische KI in der Fertigung und industriellen Automatisierung

NVIDIA Corporation

Siemens Aktiengesellschaft

Robert Bosch GmbH

Rockwell Automation, Inc.

General Electric Company (GE Digital)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NVIDIA begann mit dem Aufbau der weltweit ersten industriellen KI-Cloud in Deutschland mit 10.000 GPUs für Hersteller wie BMW und Mercedes-Benz.

- Juni 2025: Bosch verpflichtete sich bis 2027 zu 2,5 Milliarden EUR für KI mit dem Ziel, bis 2035 einen KI-basierten Umsatz von 10 Milliarden EUR zu erzielen.

- Juni 2025: SoftBank enthüllte Pläne für einen KI-Robotik-Industriekomplex im Billionen-Dollar-Bereich.

- Juni 2025: ABB stellte seine OmniCore-Robotersteuerungsplattform nach einer Investition von 170 Millionen USD vor.

Berichtsumfang des globalen Marktes für agentische KI in der Fertigung und industriellen Automatisierung

| Agenten für vorausschauende Wartung |

| Agenten für Qualitätskontrolle und Inspektion |

| Agenten zur Optimierung der Lieferkette |

| Agenten für die Produktionsplanung |

| Agenten zur Energieoptimierung |

| Cloud |

| Edge |

| Vor Ort |

| Hybrid |

| Automobil |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Chemikalien und Werkstoffe |

| Schwermaschinenbau und Industrieanlagen |

| Software-Plattformen |

| Dienstleistungen |

| Edge-Hardware und -Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Agenten für vorausschauende Wartung | |

| Agenten für Qualitätskontrolle und Inspektion | ||

| Agenten zur Optimierung der Lieferkette | ||

| Agenten für die Produktionsplanung | ||

| Agenten zur Energieoptimierung | ||

| Nach Bereitstellungsmodus | Cloud | |

| Edge | ||

| Vor Ort | ||

| Hybrid | ||

| Nach Fertigungsbranche | Automobil | |

| Elektronik und Halbleiter | ||

| Lebensmittel und Getränke | ||

| Chemikalien und Werkstoffe | ||

| Schwermaschinenbau und Industrieanlagen | ||

| Nach Komponente | Software-Plattformen | |

| Dienstleistungen | ||

| Edge-Hardware und -Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für agentische KI in der Fertigung und industriellen Automatisierung?

Der Markt wird im Jahr 2025 auf 5,5 Milliarden USD geschätzt und soll bis 2030 16,79 Milliarden USD erreichen.

Welche Anwendung hat heute den größten Marktanteil?

Agenten für vorausschauende Wartung führen mit einem Anteil von 38 % und bieten durch Ausfallzeitreduzierung einen schnellen ROI.

Warum wächst die Edge-Bereitstellung so schnell?

Edge-Lösungen bieten Latenz im Millisekundenbereich und Datensouveränität und treiben bis 2030 eine CAGR von 31 % an.

Welche Region wächst am schnellsten?

Südamerika wird voraussichtlich mit einer CAGR von 29 % wachsen, bedingt durch Brasiliens umfangreiche Investitionen in KI-Infrastruktur.

Welche Branche setzt agentische KI am aggressivsten ein?

Die Automobilfertigung beansprucht einen Anteil von 32 % aufgrund komplexer Montageoperationen, die autonome Optimierung erfordern.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Konzentrationswert von 6/10; die fünf größten Anbieter halten zusammen etwas mehr als 60 % des Marktanteils, was Raum für neue Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: