Marktgröße und Marktanteil der agentischen künstlichen Intelligenz in Telekommunikation und Netzwerkmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

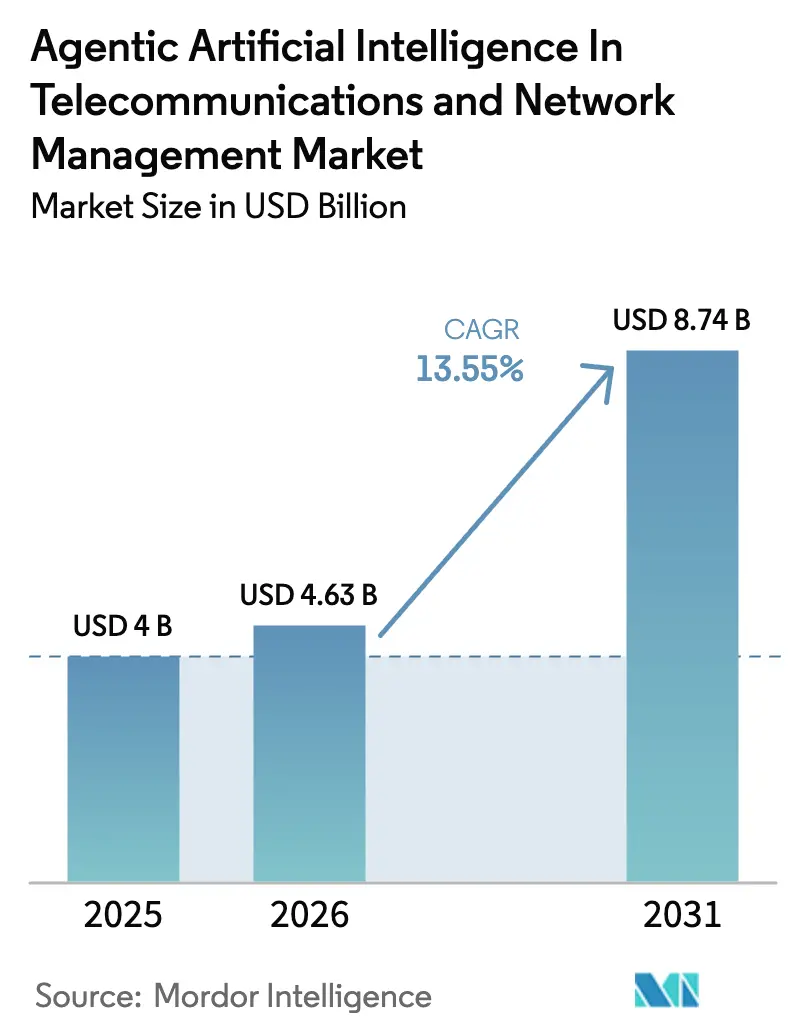

| Marktgröße (2026) | 4.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.55% CAGR |

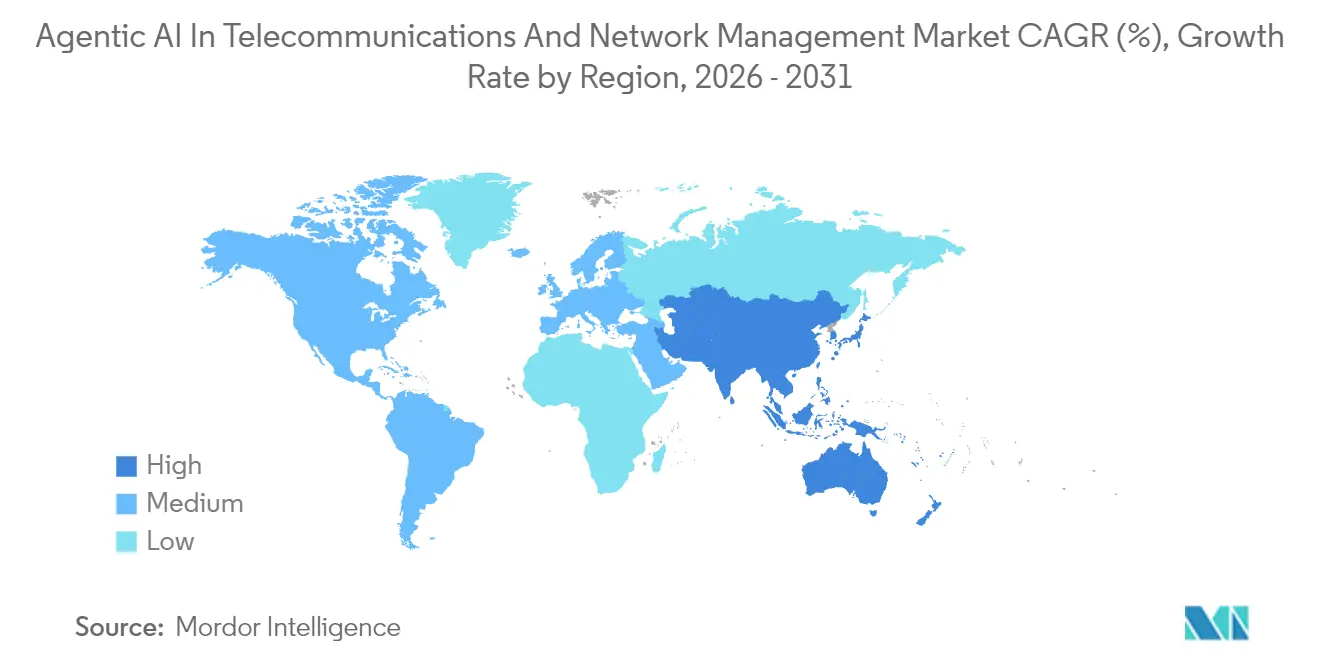

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

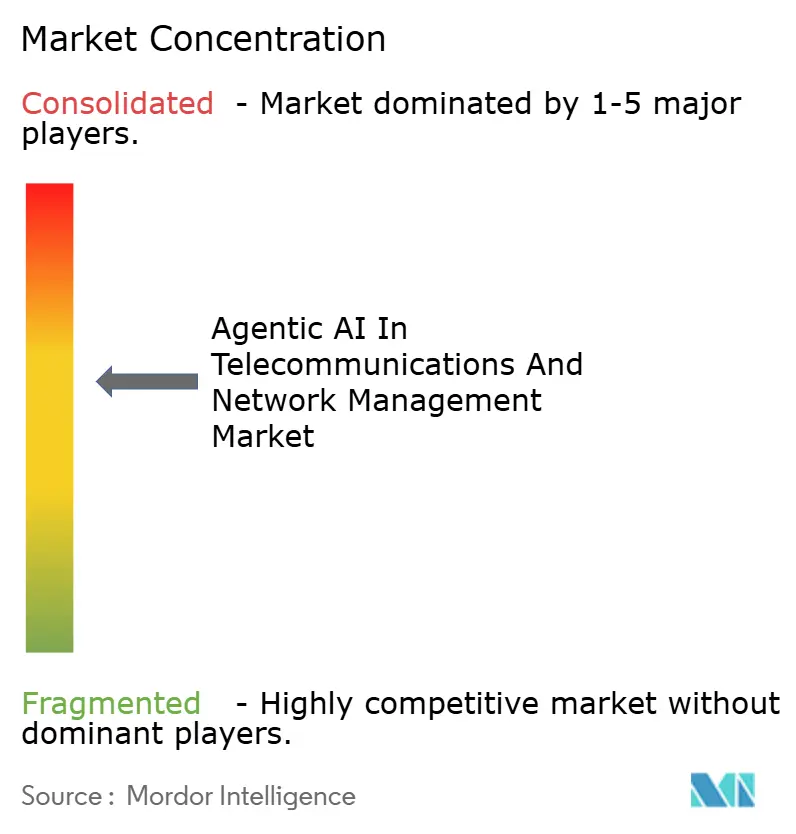

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der agentischen künstlichen Intelligenz in Telekommunikation und Netzwerkmanagement von Mordor Intelligence

Die Marktgröße für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement wird voraussichtlich von 4,00 Milliarden USD im Jahr 2025 auf 4,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 8,74 Milliarden USD bei einer CAGR von 13,55 % über den Zeitraum 2026–2031 erreichen. Die Verkehrsexpansion durch immersives Video, IoT-Telemetrie und Netzwerk-Slicing zwingt Betreiber zur Automatisierung von Kapazitätsplanung und Servicequalitätssicherung. Anbieter wechseln von einmaligen Softwarelizenzen zu verbrauchsbasierter Preisgestaltung, die Gebühren an die Nutzung der Datenebene koppelt. Der Schwung bei Edge-Bereitstellungen nimmt zu, da Echtzeit-Betrugsprävention und autonome Fahrzeugkoordination keine Cloud-Latenz tolerieren können. Die Wettbewerbsdynamik dreht sich nun um die Glaubwürdigkeit der Datenverwaltung, die Erklärbarkeit von Modellentscheidungen und die Breite vortrainierter Anwendungsfälle statt um reine Hardware-Skalierung.

Wichtigste Erkenntnisse des Berichts

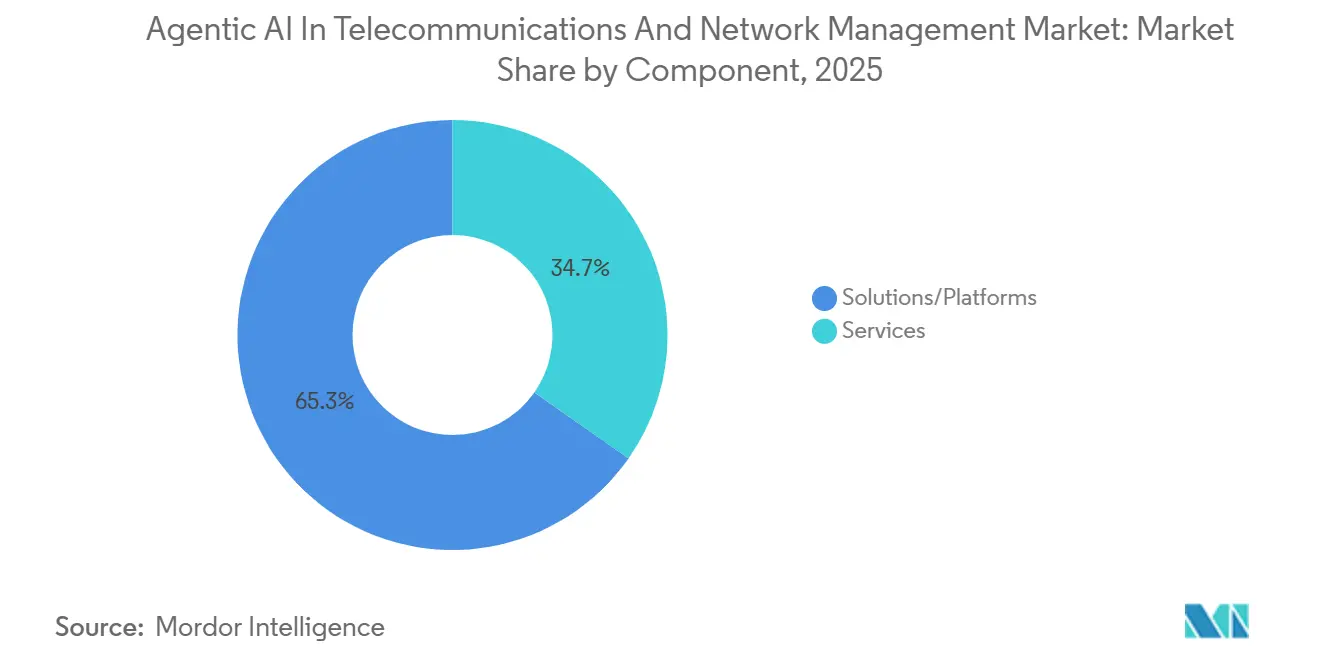

- Nach Komponente hielten Lösungen und Plattformen im Jahr 2025 einen Umsatzanteil von 65,28 %, während das Dienstleistungssegment bis 2031 mit einer CAGR von 14,01 % wächst.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Anteil von 60,19 % am Markt für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement, und die Edge-Infrastruktur soll bis 2031 mit einer CAGR von 13,89 % expandieren.

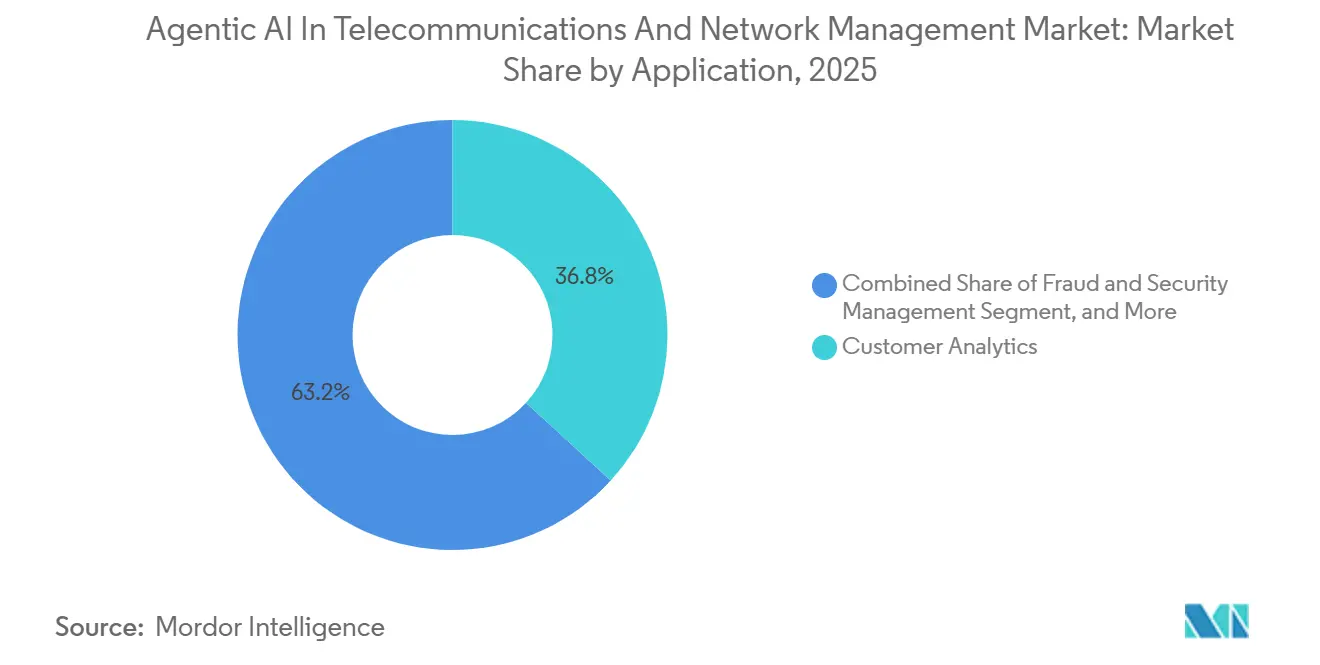

- Nach Anwendung führte Kundenanalyse mit einem Anteil von 36,84 % an der Marktgröße für agentische KI in Telekommunikation und Netzwerkmanagement im Jahr 2025, während Betrugs- und Sicherheitsmanagement die schnellste CAGR von 13,94 % verzeichnet.

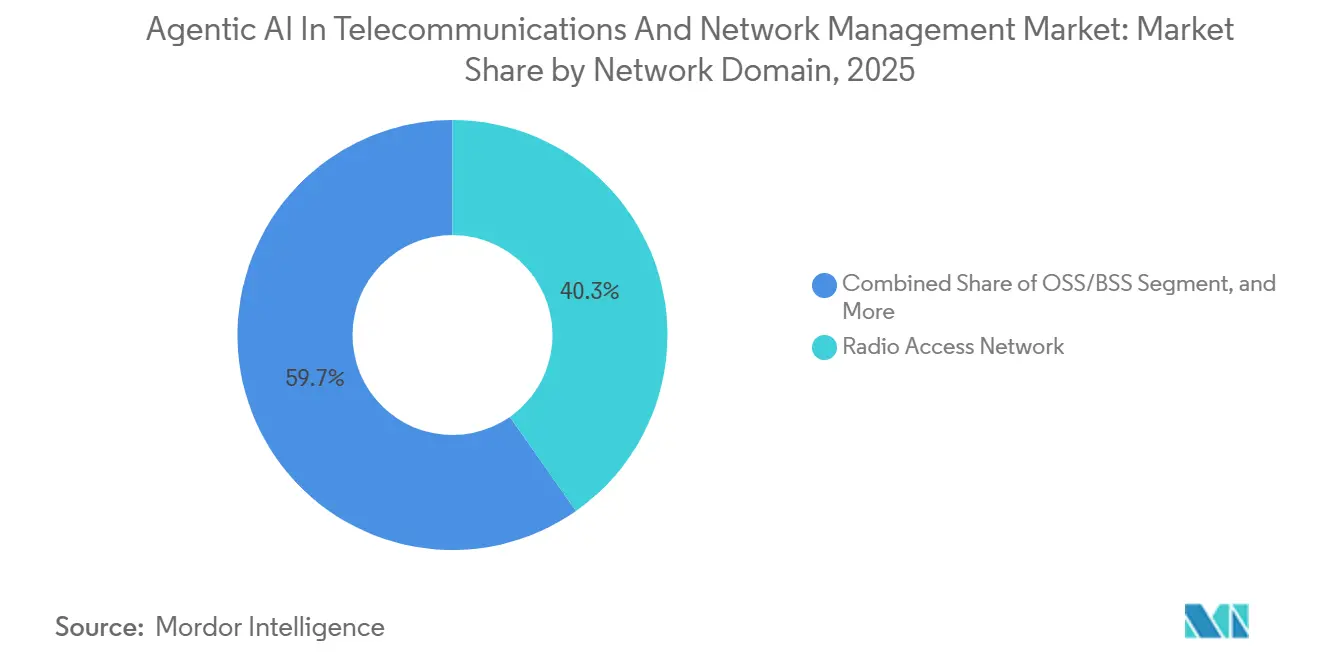

- Nach Netzwerkdomäne entfiel auf das Funkzugangsnetz im Jahr 2025 ein Anteil von 40,27 %, während die OSS/BSS-Transformation bis 2031 mit einer CAGR von 14,06 % wächst.

- Nach KI-Technologie erwirtschafteten traditionelle Methoden des maschinellen Lernens im Jahr 2025 einen Umsatzanteil von 50,55 %, während generative KI mit einer CAGR von 14,22 % beschleunigt.

- Nordamerika trug 37,84 % zum Wert des Jahres 2025 bei, und der asiatisch-pazifische Raum weist die höchste regionale CAGR von 14,29 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Komplexität von 5G/6G-Netzwerken treibt autonome Orchestrierung voran | +3.20% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Datenverkehrsaufkommen und Bedarf an prädiktiver Netzwerkoptimierung | +2.80% | Global, insbesondere asiatisch-pazifischer Raum und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach abwanderungsreduzierender Kundenanalyse | +2.30% | Nordamerika und Europa als Kern, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Betreiber-CAPEX hin zu KI-gestützten Open-RAN- und vRAN-Rollouts | +2.10% | Asiatisch-pazifischer Raum und Nordamerika führend, Europa folgt | Langfristig (≥ 4 Jahre) |

| Entstehung souveräner KI-Rechenzentren, die von Telekommunikationsunternehmen betrieben werden | +1.60% | Naher Osten, asiatisch-pazifischer Raum (China, Indien, Singapur), ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Einsatz agentischer KI für autonome Außendienstoperationen | +1.50% | Global, mit früher Dynamik in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Komplexität von 5G/6G-Netzwerken treibt autonome Orchestrierung voran

Jeder eigenständige 5G-Zellstandort legt nun mehr als 1.500 Steuerparameter offen, was manuelle Abstimmung überfordert. Nokia meldete eine Reduzierung der Vor-Ort-Einsätze um 28 % nach der Einführung KI-basierter RAN-Optimierung in europäischen Netzwerken, was den Kostenhebel der geschlossenen Regelkreissteuerung belegt.[1]Nokia Corporation, "Geschäftsbericht 2025," nokia.com Frühe 6G-Versuche führen Terahertz-Bänder und rekonfigurierbare intelligente Oberflächen ein, die den Konfigurationsraum weiter vergrößern. Samsungs Architektur-Whitepaper 2025 beschrieb Millisekundenentscheidungszyklen als unverzichtbar für ultrazuverlässige Niedriglatenz-Slices.[2]Samsung Electronics, "KI-natives 6G-Architektur-Whitepaper," samsung.com Ericssons Plattform für intelligente Automatisierung schaltet Funkgeräte in Nebenzeiten dynamisch in den Ruhezustand und reduziert den Energieverbrauch in Mehranbieterbetrieben um bis zu 22 %.[3]Ericsson AB, "Übersicht über die Plattform für intelligente Automatisierung," ericsson.com Mit zunehmender Komplexität beurteilen Betreiber Anbieter stärker nach der Reife eingebetteter Agenten als nach der reinen Funkleistung.

Wachsendes Datenverkehrsaufkommen und Bedarf an prädiktiver Netzwerkoptimierung

Das globale mobile Datenvolumen stieg 2025 um 32 %, angetrieben durch Kurzvideos und Cloud-Gaming.[4]Cisco Systems, "Jährlicher Internetbericht 2025," cisco.com Reaktive Kapazitätserweiterungen reichen nicht mehr aus, wenn die Kosten für Spektrumauktionen in die Höhe schnellen. Die KI-gestützte Verkehrsprognose von China Mobile reduzierte unnötige Basisstationsaktivierungen um 19 %, senkte die Laufzeit von Dieselgeneratoren in ländlichen Gebieten und verringerte die Scope-1-Emissionen. Bharti Airtel nutzte prädiktive Analysen zur dynamischen Spektrumsneuverteilung und verschob damit größere Kapitalausgaben. Präzise Vorausschau führt direkt zu einer höheren Erlebnisqualität ohne paralleles Kostenwachstum und schafft einen wachsenden Wettbewerbsvorteil für Betreiber mit ausgereiften Modellen.

Wachsende Nachfrage nach abwanderungsreduzierender Kundenanalyse

In gesättigten Märkten kosten Kundenbindungsmaßnahmen weit weniger als die Gewinnung neuer Abonnenten. Verizons KI-gestützte Abwanderungsvorhersage-Engine markiert gefährdete Konten 45 Tage früher als regelbasierte Methoden, sodass Marketingteams gezielte Anreize ausgeben können, die die Abwanderung von Nachzahlern messbar reduzierten. Telefónicas virtueller Assistent Aura löst nun 62 % der eingehenden Anfragen ohne menschliche Weiterleitung und verbessert den Net Promoter Score um acht Punkte. Über die Kosteneinsparung hinaus deckt Echtzeit-Mikrosegmentierung neue Premium-Latenz- oder Kapazitätsstufen auf und wandelt Analysen von einer defensiven Maßnahme in einen Umsatzkatalysator um.

Verlagerung der Betreiber-CAPEX hin zu KI-gestützten Open-RAN- und vRAN-Rollouts

Der GSMA-Tracker vom Januar 2026 zeigt, dass Open RAN 8 % der RAN-Ausgaben im Jahr 2025 erfasste und bis 2028 auf 20 % zusteuert. Der cloud-native Aufbau von Dish Network zeigte, dass Software-Upgrades statt Hardware-Tausch Funktionsgeschwindigkeit liefern können. Rakuten Mobile meldete dank KI-gesteuerter Automatisierung in seinem vollständig virtualisierten Netzwerk 40 % niedrigere Gesamtbetriebskosten. Parallel Wireless fügte 2025 eine Handover-Optimierung durch bestärkendes Lernen hinzu und unterstrich damit, wie offene Schnittstellen KI-Experimente beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und regulatorische Hürden für KI-Initiativen von Telekommunikationsunternehmen | -1.80% | Europa (DSGVO, KI-Gesetz), Nordamerika (datenschutzrechtliche Vorschriften auf Bundesstaatsebene), asiatisch-pazifischer Raum (Datenlokalisierung in China und Indien) | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an KI-Fachkräften für den Telekommunikationsbereich | -1.50% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Inferenz-Energiekosten am Netzwerk-Edge | -1.20% | Global, mit stärksten Auswirkungen in Regionen mit hohen Stromtarifen (Europa, Japan) | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit bei proprietären KI-nativen Netzwerk-Stacks | -0.90% | Global, insbesondere bei Betreibern mit veralteten installierten Systemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und regulatorische Hürden für KI-Initiativen von Telekommunikationsunternehmen

Das EU-KI-Gesetz schreibt Konformitätsbewertungen für hochriskante Telekommunikations-KI wie Echtzeit-Überwachung vor und fügt 6–12 Monate Compliance-Verzögerung hinzu. Die DSGVO begrenzt die Granularität von Standortdaten und mindert die Vorhersagegenauigkeit, während Indiens Datenschutzgesetz nun eine neue Einwilligung für die Profilerstellung erfordert, wobei jüngste Strafen den Ernst der Durchsetzung unterstreichen. Chinas Lokalisierungsregeln erzwingen regionsspezifisches Modelltraining und fragmentieren die Datenseen der Betreiber. Große Netzbetreiber mit dedizierten Governance-Teams können den Compliance-Aufwand absorbieren; kleinere Wettbewerber tragen unverhältnismäßig hohe Kostenlasten, die die Akzeptanz dämpfen.

Steigende Inferenz-Energiekosten am Netzwerk-Edge

Die Verlagerung von KI-Workloads von zentralen Clouds auf Tausende von Edge-Standorten setzt Betreiber steigenden Stromtarifen aus, insbesondere in Europa und Japan. Ericsson maß 15–22 % Energieeinsparungen durch dynamische Verkehrsumverteilung, doch Edge-Inferenz konkurriert weiterhin mit der Funkübertragung um begrenzte Leistungsbudgets. Betreiber bewerten KI-Frameworks nun nach der Watt-pro-Inferenz-Effizienz, nicht nur nach Genauigkeit. Erneuerbare Mikro-Netze und spezialisierte Beschleuniger wie NVIDIA Jetson helfen, doch die Kapitalintensität bleibt ein limitierender Faktor für einen breiten Edge-Rollout.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen führen, während Dienstleistungen stark wachsen

Lösungsplattformen machten 65,28 % des Umsatzes im Jahr 2025 innerhalb des Marktes für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement aus. Anbieter bündeln Modell-Lifecycle-Management, Orchestrierungs-APIs und vortrainierte Detektoren und reduzieren so den Integrationsaufwand für Betreiber ohne umfangreiche Data-Science-Teams. Abonnement- und nutzungsbasierte Gebühren ersetzen unbefristete Lizenzen und koppeln die Anbietereinnahmen an Netzwerkverkehrszyklen. Das Dienstleistungssegment ist zwar kleiner, wächst aber bis 2031 mit einem Tempo von 14,01 %, da Betreiber mit heterogenen Mehranbieterbetrieben konfrontiert sind, die interne Fähigkeiten überfordern. Maßgeschneidertes Modell-Tuning, Datenpipeline-Engineering und 24-Stunden-Managed-Operations wandeln einmalige Bereitstellungen in wiederkehrende Partnerschaften um. IBMs Managed-KI-Angebot 2025 veranschaulicht, wie Hyperscaler Expertise monetarisieren und Netzbetreibern gleichzeitig die Datensouveränität überlassen.

Die Verlagerung hin zu Dienstleistungen bedeutet, dass der Wert bei Anbietern anfällt, die Domänenwissen mit KI-Wissenschaft verbinden. Kleinere regionale Betreiber lagern zunehmend an globale Integratoren aus, was die Zeit bis zur Wertschöpfung beschleunigt, aber eine strategische Abhängigkeit von externen Teams schafft. Da kontinuierliches Neutraining unverzichtbar wird, werden wiederkehrende Servicegebühren mit Software-Einnahmen konkurrieren und die Bilanzen der Anbieter sowie die Beschaffungsprozesse der Kunden im Markt für agentische KI in Telekommunikation und Netzwerkmanagement neu gestalten.

Nach Bereitstellungsmodus: Edge-Inferenz fordert Cloud-Vorherrschaft heraus

Cloud-Instanzen hielten im Jahr 2025 einen Anteil von 60,19 % an der Marktgröße für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement und nutzten dabei elastische GPU-Pools und ausgereifte MLOps-Toolchains. Betreiber zentralisieren Training und latenzunempfindliche Inferenz, um Skaleneffekte zu nutzen. Dennoch wächst Edge- und Multi-Access-Edge-Computing bis 2031 mit einer CAGR von 13,89 %, angetrieben durch Anforderungen unter 10 Millisekunden für Augmented-Reality-Commerce und Echtzeit-Betrugssperrung. Verizons Bereitstellung von AWS Wavelength in 30 Städten veranschaulichte, wie Hyperscaler das Cloud-Paradigma direkt in Betreibernetzwerke ausdehnen.

Hybride Architekturen dominieren nun. Training und umfangreiche Batch-Analysen laufen in nationalen oder regionalen Clouds, während die Inferenz auf standortmontierten Beschleunigern ausgeführt wird. Energieoptimierung und physische Sicherheitsbeschränkungen begrenzen vollständige KI-Stacks an entlegenen Türmen, sodass leichtgewichtige Modelle und Pruning-Techniken an Bedeutung gewinnen. Regulatorische Anforderungen zur Datenresidenz verlagern bestimmte Workloads weiter in Richtung Edge-Knoten. Der Markt für agentische KI in Telekommunikation und Netzwerkmanagement entwickelt sich daher zu einem verteilten Gefüge, in dem die Workload-Platzierung ein dynamisches Optimierungsproblem ist, das durch Kosten, Latenz und Compliance gesteuert wird.

Nach Anwendung: Sicherheit und Betrugserkennung beschleunigen sich

Kundenanalyse hielt im Jahr 2025 einen Umsatzanteil von 36,84 %, was die Priorität der Abwanderungseindämmung widerspiegelt. Betreiber verarbeiten CDRs, Abrechnungsdaten und soziale Stimmungsanalysen, um Kundenbindungsangebote zu personalisieren. Das Betrugs- und Sicherheitssegment expandiert jedoch mit einem Tempo von 13,94 %, da SIM-Swap-Angriffe und Roaming-Missbrauch mit mobilen Zahlungen zunehmen. Subex demonstrierte eine Reduzierung der Falschpositivrate um 73 % gegenüber Regelsystemen und entlastete damit die Betrugsabteilungen der Betreiber für komplexere Fälle.

Virtuelle Assistenten entwickeln sich von skriptbasierten Chatbots zu mehrsprachigen Agenten, die 60 % der Tier-1-Tickets abschließen. Prädiktive Wartung stützt sich auf IoT-Sensordaten, um Geräteausfälle Wochen im Voraus vorherzusagen und Notfalleinsätze in geplante Besuche umzuwandeln, die halb so viel kosten. Netzwerkorchestrierung bleibt grundlegend, aber ihre Wachstumsrate verlangsamt sich, da erste Bereitstellungen Skalierung erreichen. Da die Haftung für Zahlungsbetrug in einigen Rechtsordnungen auf Netzbetreiber übergeht, werden Betrugsfälle Priorität auf Vorstandsebene erhalten und sicherstellen, dass Sicherheitsanalysen das am schnellsten wachsende Segment im Markt für agentische KI in Telekommunikation und Netzwerkmanagement bleibt.

Nach Netzwerkdomäne: OSS/BSS-Modernisierung gewinnt an Fahrt

Das Funkzugangsnetz generierte 2025 40,27 % der Ausgaben dank dichter Small-Cell-Rollouts und dynamischer Spektrumsteilung, die On-Device-Intelligenz erfordern. Anbieter betten Agenten des bestärkenden Lernens direkt in Basisstationssoftware ein und ermöglichen so Millisekundenbeamforming-Korrekturen ohne Backhaul-Verzögerung. Dennoch expandiert die OSS/BSS-Modernisierung mit einer CAGR von 14,06 %, da Abrechnungs-, Bereitstellungs- und Servicequalitätssicherungssysteme, die für leitungsvermittelte Zeitalter entwickelt wurden, bei API-gesteuerten 5G-Diensten an ihre Grenzen stoßen. Amdocs befragte 2025 Netzbetreiber und stellte fest, dass mehr als die Hälfte die OSS/BSS-Überholung als ihre oberste IT-Priorität einstufte.

Moderne, cloud-native Stacks legen Netzwerkfähigkeiten über programmierbare Schnittstellen offen und erschließen Netzwerk-als-Dienst-Angebote mit automatisierten Service-Level-Agreements. Transport- und Backhaul-Domänen folgen und nutzen prädiktive Analysen zur Vorbeugung von Überlastungen. Kernnetz-KI leitet den Benutzerebenenverkehr über verteilte Edge-Kerne. Insgesamt positionieren diese Fortschritte OSS/BSS als digitale Grundlage, die es Betreibern ermöglicht, 5G über reine Konnektivität hinaus im Markt für agentische KI in Telekommunikation und Netzwerkmanagement zu monetarisieren.

Nach KI-Technologie: Generative Modelle entwickeln sich von der Nische zur Notwendigkeit

Methoden des maschinellen Lernens machten 2025 50,55 % des Umsatzes aus, verankert durch überwachte Klassifikation und bestärkendes Lernen für die Spektrumszuweisung. Generative KI wächst mit einer CAGR von 14,22 % und erstellt synthetische Daten für das Modelltraining, wo Datenschutz oder Datenknappheit die herkömmliche Erfassung blockieren. Ericssons generativer KI-Netzwerkassistent synthetisiert Protokolleinblicke und empfiehlt Abhilfemaßnahmen in lesbarer Sprache.

Deep Learning bleibt für Bildverarbeitungsaufgaben wie drohnenbasierte Turminspektionen unverzichtbar, aber Inferenzkosten verlagern schwerere Modelle in regionale Rechenzentren. Verarbeitung natürlicher Sprache bildet die Grundlage für Stimmungserkennung und mehrsprachige virtuelle Agenten. Hybride Modell-Stacks, die generatives, tiefes und bestärkendes Lernen kombinieren, werden zum Standard, da Telekommunikationsherausforderungen Prognose, Optimierung und Mensch-Maschine-Interaktion umfassen. Dieser Multi-Paradigmen-Wandel wird Kämpfe um geistiges Eigentum neu definieren, da die Datenkuration die algorithmische Neuheit im Markt für agentische KI in Telekommunikation und Netzwerkmanagement überholt.

Geografische Analyse

Nordamerika trug 2025 37,84 % zum Umsatz bei, angeführt von aggressiven Open-RAN-Pilotprojekten und Cloud-Partnerschaften. Verizon integriert AWS 5G Edge Zones, während AT&T Kern-Workloads auf Microsoft Azure verankert und damit beweist, dass Telekommunikationsunternehmen Rechenleistung auslagern und dennoch die Servicekontrolle behalten können. Der 9-Milliarden-USD-Fonds der FCC für ländliches 5G schreibt automatisiertes Netzwerkmanagement vor und katalysiert die KI-Akzeptanz in dünn besiedelten Regionen. Kanadische Betreiber setzen Abwanderungsanalysen ein, um Marktanteile gegen Neueinsteiger zu verteidigen, und Mexikos Großhandelsanbieter Altán bietet MVNOs KI-gesteuertes Slicing an. Fragmentierte staatliche Datenschutzgesetze erhöhen den Compliance-Aufwand, schaffen aber auch Differenzierungsmöglichkeiten für Netzbetreiber mit ausgereiften Datenverwaltungskonzepten.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,29 % wachsen. Chinas CNY-500-Milliarden-Programm für neue Infrastruktur beschleunigt die inländische KI-Forschung und 5G-Abdeckung, wobei staatliche Netzbetreiber gemeinsame KI- und Konnektivitätsrechenzentren betreiben. Indiens Energieeffizienzmandat verpflichtet alle neuen Geräte zur Unterstützung KI-basierter Optimierung und verkürzt die Anbieter-Roadmaps. NTT Docomo in Japan erreichte nach der Automatisierung des Betriebs eine Verfügbarkeit von 99,995 % und zeigte damit die Vorteile der Arbeitskräftesubstitution in Hochlohnwirtschaften. Südostasiatische multinationale Unternehmen teilen grenzüberschreitende Modelle, die unterschiedliche regulatorische Codes internalisieren, und erzielen Skalensynergien, die für Einzellandsbetreiber unerreichbar sind. Australiens NBN setzt prädiktive Wartungs-KI ein, um kostspielige Einsätze in abgelegenen Gebieten zu reduzieren.

Europa balanciert Innovation mit strenger Aufsicht. Das EU-KI-Gesetz schreibt Erklärbarkeit vor und veranlasst Anbieter, Modell-Audit-Trails einzubetten. Deutsche Telekom reduzierte den Netzwerkenergieverbrauch durch KI-Scheduling um 18 % und verfolgt damit seinen Netto-Null-Pfad. Vodafones Google-Cloud-Migration verbindet die Agilität von Hyperscalern mit der SLA-Disziplin von Telekommunikationsunternehmen – ein Modell, das andere europäische Netzbetreiber nun studieren. Oranges virtuelle Assistenten erzielten erhebliche Kosteneinsparungen bei gleichzeitiger Verbesserung der Kundenzufriedenheit. Kleinere mitteleuropäische Märkte bevorzugen verwaltete KI-Suiten, die Flexibilität gegen schlüsselfertige Compliance eintauschen. Im Nahen Osten finanzieren Staatsfonds von Telekommunikationsunternehmen betriebene KI-Rechenzentren und bündeln Rechenleistung und Konnektivität für regionale Unternehmen. Subsahara-Afrika hinkt hinterher, mit Ausnahme von Südafrika und Nigeria, wo satellitengestützte KI-Optimierungspiloten terrestrische Backhaul-Lücken überbrücken.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten 2025 rund 45 % Marktanteil, was auf eine moderate Konzentration hinweist. Ericsson, Nokia, Huawei, Samsung und Cisco verkaufen KI-Module als Zusatzangebote zu etablierten Hardware-Installationen und nutzen dabei mehrjährige Supportverträge. Herausforderer wie Mavenir, Parallel Wireless und Rakuten Symphony zielen mit containerisierten Stacks, die anbieteragnostische KI-Integration versprechen, auf Greenfield- oder modernisierende Betreiber ab. Hyperscaler monetarisieren Inferenz, indem sie Rechenleistung am Edge einbetten und telekommunikationsspezifische KI-APIs bereitstellen. Die Patentaktivität wuchs im Jahresvergleich um 34 %, wobei Huawei und Qualcomm bei Anmeldungen zum bestärkenden Lernen für die Spektrumsteuerung führend sind.

Normungsgruppen wie die O-RAN Alliance definieren offene Modellschnittstellen, die proprietäre Vorteile erodieren und den Wettbewerb auf Datentiefe, Beschriftungsqualität und Domänen-Tuning verlagern könnten. Start-ups wie DeepSig konzentrieren sich auf enge, hochwertige Nischen wie Interferenzunterdrückung und übertreffen breite Plattformen bei spezifischen KPIs.

Erfolgreiche Strategien hängen nun davon ab, algorithmisches Können mit Datensätzen zu verbinden, die standortspezifische Besonderheiten erfassen – ein Vorteil, den etablierte Anbieter durch jahrzehntelange protokollierte Netzwerktelemetrie noch immer besitzen. Mit der Reifung offener Schnittstellen ergibt sich die Differenzierung zunehmend aus der Geschwindigkeit kontinuierlicher Lernzyklen und der Energieeffizienz von Inferenzgeräten im Feldeinsatz.

Marktführer der Branche für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Nokia Corporation

Samsung Electronics Co., Ltd.

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nokia und Microsoft begannen mit der Integration von Azure AI in Nokias Netzwerkbetriebsplattform zur Automatisierung der Ursachenanalyse mit dem Ziel einer 40-prozentigen Reduzierung der mittleren Reparaturzeit.

- Dezember 2025: Ericsson erwarb ein europäisches Unternehmen für bestärkendes Lernen für 250 Millionen USD, um sein Portfolio zur Spektrumoptimierung zu vertiefen.

- November 2025: Huawei stellte Intelligent RAN 3.0 mit On-Device-generativer KI vor und steigerte die Handover-Erfolgsrate bei ersten China-Mobile-Bereitstellungen um 23 %.

- Oktober 2025: Cisco investierte 150 Millionen USD in Rakuten Symphony zur gemeinsamen Entwicklung KI-gesteuerter Orchestrierungstools für cloud-native Infrastruktur.

Umfang des globalen Berichts über den Markt für agentische künstliche Intelligenz in Telekommunikation und Netzwerkmanagement

Der Bericht über den Markt für agentische KI in Telekommunikation und Netzwerkmanagement ist segmentiert nach Komponente (Lösungen/Plattformen, Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises, Edge/MEC), Anwendung (Kundenanalyse, Netzwerkoptimierung und -orchestrierung, Betrugs- und Sicherheitsmanagement, virtuelle Assistenten und CX-Automatisierung, prädiktive Wartung, sonstige Anwendungen), Netzwerkdomäne (Kernnetz, Funkzugangsnetz, Transport/Backhaul, OSS/BSS), KI-Technologie (maschinelles Lernen, Verarbeitung natürlicher Sprache, Deep Learning, generative KI, bestärkendes Lernen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen/Plattformen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Edge/MEC |

| Kundenanalyse |

| Netzwerkoptimierung und -orchestrierung |

| Betrugs- und Sicherheitsmanagement |

| Virtuelle Assistenten und CX-Automatisierung |

| Prädiktive Wartung |

| Sonstige Anwendungen |

| Kernnetz |

| Funkzugangsnetz |

| Transport/Backhaul |

| OSS/BSS |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Deep Learning |

| Generative KI |

| Bestärkendes Lernen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösungen/Plattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Edge/MEC | ||

| Nach Anwendung | Kundenanalyse | |

| Netzwerkoptimierung und -orchestrierung | ||

| Betrugs- und Sicherheitsmanagement | ||

| Virtuelle Assistenten und CX-Automatisierung | ||

| Prädiktive Wartung | ||

| Sonstige Anwendungen | ||

| Nach Netzwerkdomäne | Kernnetz | |

| Funkzugangsnetz | ||

| Transport/Backhaul | ||

| OSS/BSS | ||

| Nach KI-Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Deep Learning | ||

| Generative KI | ||

| Bestärkendes Lernen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für agentische KI in Telekommunikation und Netzwerkmanagement?

Der Markt hat 2026 einen Wert von 4,63 Milliarden USD und soll bis 2031 einen Wert von 8,74 Milliarden USD erreichen.

Welches Segment wächst innerhalb dieses Bereichs am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 14,01 %, da Betreiber Integration, Anpassung und Managed-KI-Expertise suchen.

Warum gewinnt die Edge-Bereitstellung an Bedeutung?

Latenzempfindliche Anwendungsfälle wie Echtzeit-Betrugssperrung und autonome Fahrzeugkoordination erfordern Reaktionszeiten unter 10 Millisekunden, die zentralisierte Clouds nicht zuverlässig liefern können.

Wie bedeutend ist der asiatisch-pazifische Raum für das künftige Wachstum?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,29 % verzeichnen – die höchste unter allen Regionen – angetrieben durch groß angelegte 5G-Rollouts und staatliche KI-Mandate.

Welcher Technologiebereich bietet neue Differenzierungsmöglichkeiten?

Generative KI entwickelt sich schnell und liefert synthetische Trainingsdaten, automatisierte Konfigurationsskripte und konversationelle Fehlerbehebungsunterstützung.

Welches wesentliche Hemmnis könnte die Akzeptanz verlangsamen?

Fragmentierte Datenschutzvorschriften und die Konformitätspflichten des EU-KI-Gesetzes können Bereitstellungen um bis zu ein Jahr verzögern, insbesondere für kleinere Netzbetreiber ohne umfangreiche Compliance-Ressourcen.

Seite zuletzt aktualisiert am: