Größe und Marktanteil des Afghanistan-Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

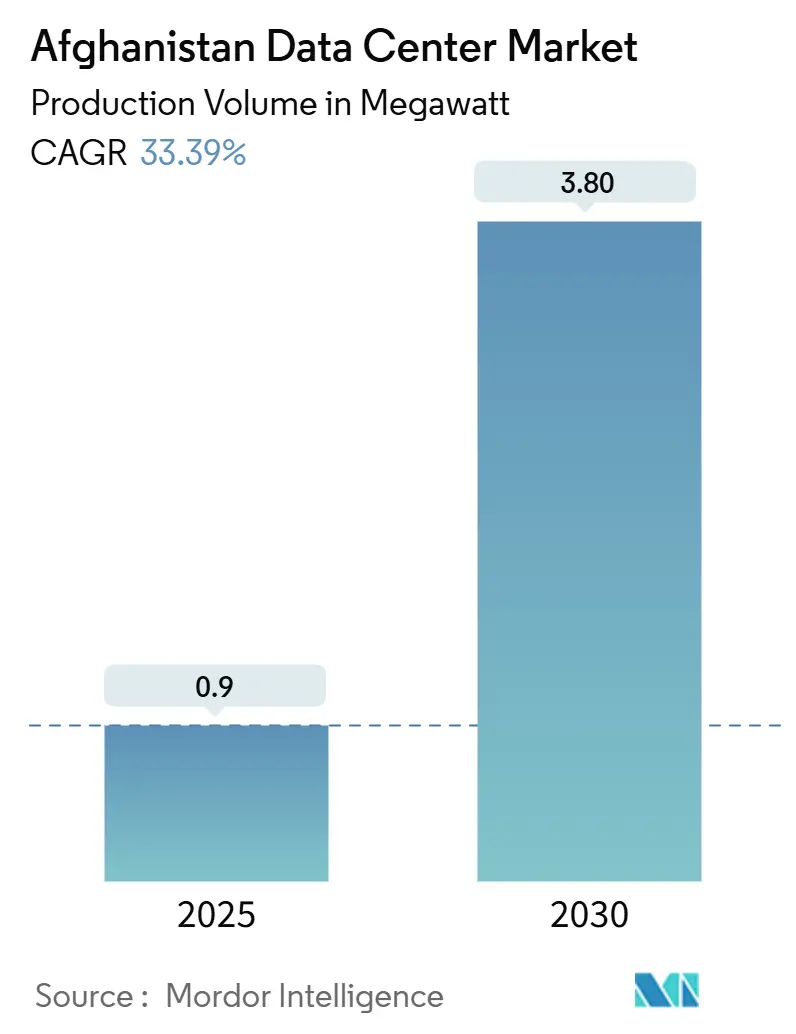

| Marktvolumen (2025) | 0.9 Megawatt |

| Marktvolumen (2030) | 3.80 Megawatt |

| Wachstumsrate (2025 - 2030) | 33.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afghanistan-Rechenzentrummarkts von Mordor Intelligence

Die Größe des Afghanistan-Rechenzentrummarkts erreichte im Jahr 2025 0,9 MW und wird voraussichtlich bis 2030 auf 3,8 MW ansteigen, was einer CAGR von 33,39 % entspricht und die sich beschleunigende Digital-First-Agenda des Landes unterstreicht. Ein Zusammenspiel aus erheblicher internationaler Finanzierung für Backbone-Netzwerke, rascher 4G-Verbreitung und frühen Vorbereitungen für 5G verändert die nationalen Konnektivitätsmuster und schafft eine anhaltende Nachfrage nach neuer Weißraumkapazität. Regierungsprogramme wie Digital Afghanistan und Digital CASA verankern Datenlokalisierungsregeln, die kritische Arbeitslasten zur Verarbeitung im Inland verpflichten, während grenzüberschreitende Glasfaserkorridore die Latenz senken und das Land als aufstrebendes Transitdrehkreuz zwischen Zentral- und Südasien positionieren. Finanzielle Einigungen mit stromexportierenden Nachbarländern, wachsende Importe erneuerbarer Energien und gezielte Investitionen in Notstromversorgung mildern schrittweise die Bedenken hinsichtlich der Stromzuverlässigkeit, die zuvor die Betriebszeit von Einrichtungen beeinträchtigten. Unterdessen verdichten Telekommunikationsbetreiber Edge-Präsenzpunkte, um den explodierenden mobilen Datenverkehr zu bewältigen, was Cloud-Anbieter und Hyperscaler dazu veranlasst, Verfügbarkeitszonen und Verbindungspartnerschaften im Land zu erkunden.

Wichtigste Erkenntnisse des Berichts

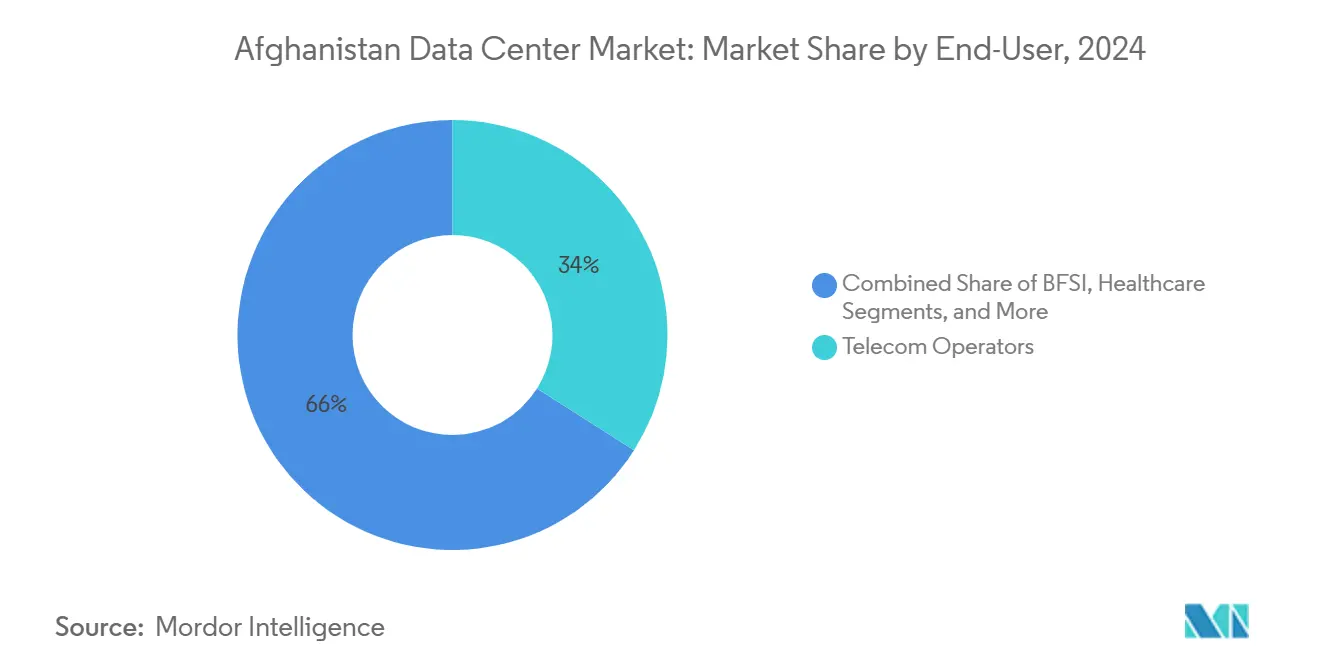

- Nach Endnutzer hielten Telekommunikationsbetreiber im Jahr 2024 einen Marktanteil von 34 % am Afghanistan-Rechenzentrummarkt, während Cloud-Dienstanbieter und Hyperscaler bis 2030 die höchste CAGR von 18,80 % verzeichnen sollen.

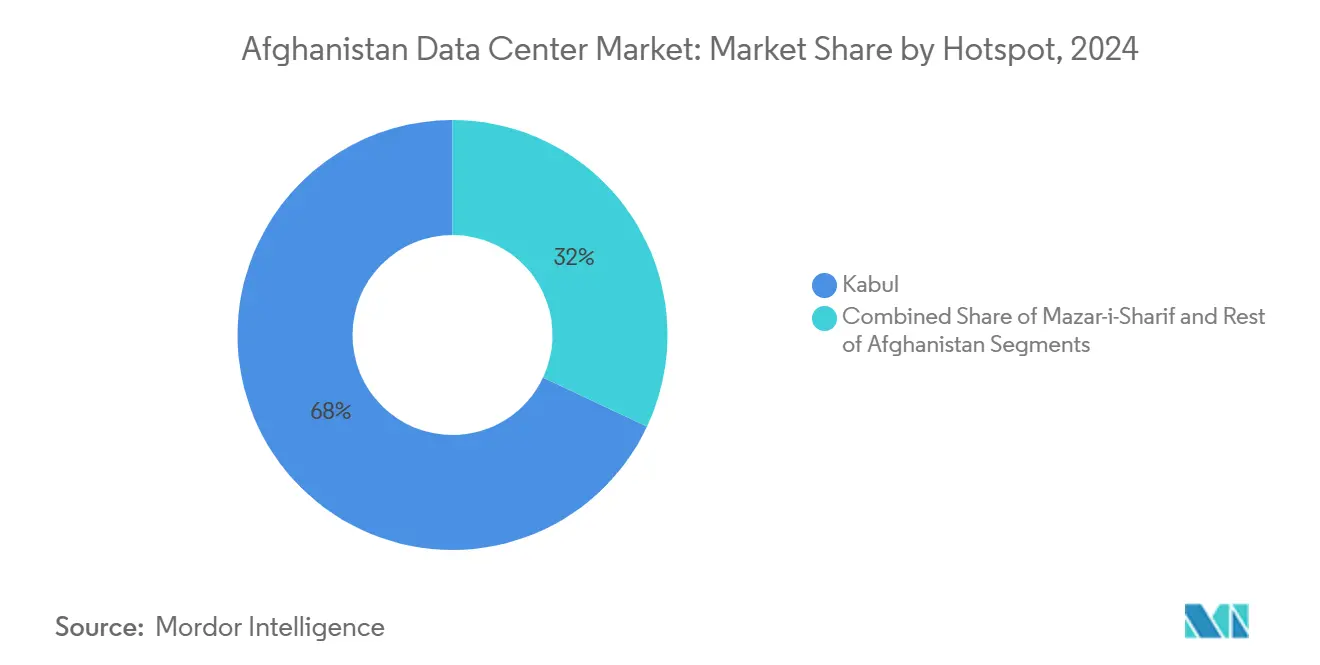

- Nach Hotspot dominierte Kabul im Jahr 2024 mit einem Marktanteil von 68 % am Afghanistan-Rechenzentrummarkt; für Mazar-i-Sharif wird bis 2030 die höchste CAGR von 20,20 % prognostiziert.

Trends und Erkenntnisse des Afghanistan-Rechenzentrummarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum mobiler Daten und 4G/5G-Vorbereitungen | +8.50% | National, konzentriert in Kabul und Mazar-i-Sharif | Mittelfristig (2–4 Jahre) |

| Digital CASA und Digital Afghanistan Strategien zur Förderung der Datenlokalisierung | +7.20% | National, frühe Gewinne in Kabul, Herat, Mazar-i-Sharif | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Glasfaserkorridore senken die Latenz drastisch | +6.80% | Regionale Korridore mit nationalem Übertragungseffekt | Langfristig (≥ 4 Jahre) |

| Starlink und andere LEO-Gateway-Einführungen ermöglichen landesweites Edge-Computing | +4.30% | National, insbesondere ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| IFC/MIGA-Risikoabsicherung für Greenfield-Tier-III-Bauten | +3.10% | Städtische Zentren, hauptsächlich Kabul und Mazar-i-Sharif | Kurzfristig (≤ 2 Jahre) |

| Diaspora-geförderter Fintech/OTT-Lokalisierungsschub | +2.60% | Städtische Cluster landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum mobiler Daten und 4G/5G-Vorbereitungen

Roshans USD 700 Millionen umfassendes Netzwerkprogramm hat die 4G-Abdeckung auf 91 % der Bevölkerung ausgeweitet, und der jüngste Gewinn des 2x5-MHz-1800-MHz-Spektrums durch Afghan Telecom unterstreicht die Absicht der Betreiber, den durchschnittlichen Durchsatz und die Latenz-Benchmarks zu verbessern.[1]Roshan Unternehmenskommunikation, „Über Roshan”, Roshan, roshan.af Da die Smartphone-Durchdringung sich der 50-%-Marke nähert, hat sich der nationale Spitzenstundenverkehr in zwei Jahren verdoppelt, was die Betreiber zwingt, Mikro-Rechenzentren näher an Basisstationsclustern für Content-Caching und Anrufdetailsatz-Analysen zu positionieren. Da Etisalat Afghanistan Carrier-Grade-Großhandelsdienstleistungen in 21 Provinzen einführt, verlagern sich Kundenerfahrungsplattformen und VPN-Gateways von Offshore-Standorten auf lokale Racks, um Datensouveränitätsvorgaben zu erfüllen. Diese Entwicklungen erfordern schrittweise Investitionen in klimatisierte Edge-Kabinen und Tier-III-Erweiterungen in Kabul, Mazar-i-Sharif und Herat, wodurch latenzarme Pfade für aufkommende 5G-Anwendungsfälle wie mobiles Gaming und Live-Video-Zusammenarbeit gesichert werden.

Digital CASA und Digital Afghanistan Strategien zur Förderung der Datenlokalisierung

Die USD 51 Millionen umfassende Digital-CASA-1-Kreditlinie finanziert Inland-Glasfaserringe, ein nationales Internet-Exchange-Center und sektorspezifische GovCloud-Konzepte, die gemeinsam den wirtschaftlichen Nutzen der inländischen Kollokation steigern.[2]Weltbank-Mitarbeiter, „Afghanistan Digital CASA 1 Projekt”, Weltbank, worldbank.org Im Rahmen dieser Konzepte müssen Zahlungsabwicklungen des Afghanistan-Zahlungssystems auf afghanischem Boden verbleiben, was Banken dazu veranlasst, ihre Kernbanken-Notfallwiederherstellungsinstanzen in Kabul-Einrichtungen zu migrieren. Bildungssektor-E-Learning-Repositorien und Telemedizinplattformen des Gesundheitsministeriums verlagern sich ebenfalls von regionalen Datenzentren im Golf in inländische Schränke, was den Rack-Verkauf und die Nutzung verwalteter Dienste beschleunigt. Das Inter-Betreiber-Peering bei AFG-IX ermöglicht es nun 23 ISPs, lokalen Datenverkehr auszutauschen, ohne ihn über Frankfurt oder Dubai umzuleiten, was die Transit-Stückkosten um bis zu 60 % senkt und Betriebsbudgets für neue IT-Lasten freisetzt.

Grenzüberschreitende Glasfaserkorridore senken die Latenz drastisch

Der Wakhan-China-Abzweig und das 700 km lange TAPI-Glasfaserbündel senken die Hin- und Rücklaufverzögerung von Kabul nach Singapur auf unter 110 ms, was Afghanistan für die Near-Edge-Inhaltsverteilung für zentralasiatische Nutzer attraktiv macht. Redundante Pfade durch CASA-1000 fügen Routenvielfalt in Richtung Europa hinzu, eine Voraussetzung für Tier-III-Betriebszeitschwellenwerte. Da die Großhandelsbandbreitentarife sinken, werden Unternehmens-ERP-Arbeitslasten, die zuvor in Delhi gehostet wurden, repatriiert, während Gaming-Publisher lokale Spiegel in Betracht ziehen, um eine junge Bevölkerungsgruppe zu erschließen, die bereits täglich 4 Stunden auf mobilen Bildschirmen verbringt.

Starlink und andere LEO-Gateway-Einführungen ermöglichen landesweites Edge-Computing

LEO-Konstellationen versprechen Verzögerungen unter 50 ms, die Videokonsultationen, digitale Geldtransfers und landwirtschaftliche IoT-Sensor-Backhaul für Dörfer ermöglichen, die von Glasfaser-Backbones abgeschnitten sind. Pilotcluster, die von Dachsolaranlagen betrieben werden, demonstrieren die Machbarkeit von 40-Fuß-Containern, die Mikro-Racks beherbergen, welche regionale Krankenhausinformationssysteme und Fernunterrichts-Inhaltsspeicher unterstützen. Jedes neue Gateway wandelt latenten Datenverkehr in lokalisierte Verarbeitungsnachfrage um und ermutigt Mikrofinanzinstitutionen, Agent-Banking-Plattformen zu starten, die auf inländische Datenbankreplikate statt auf Offshore-Cloud-Instanzen zurückgreifen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilität und chronische Stromdefizite | -12.30% | Landesweit, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Politisch und sicherheitsbedingte Versicherungsaufschläge | -8.70% | Landesweit, konfliktgefährdete Bezirke | Mittelfristig (2–4 Jahre) |

| Akuter Braindrain von Tier-III/IV-Betriebs- und Wartungsingenieuren | -4.20% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kreditratings begrenzen langfristige Projektfinanzierungen | -3.80% | National, große Bauprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität und chronische Stromdefizite

Stromimporte machen mehr als 70 % des nationalen Verbrauchs aus, und der Pro-Kopf-Verbrauch liegt bei 173 kWh, was deutlich unter dem regionalen Durchschnitt liegt. Dies zwingt Betreiber, Dieselgeneratoren mit einer Leistung von bis zu 1.250 kVA für jeden Funktionssaal einzusetzen.[3]Low Carbon Power Forschungsteam, „Energieprofil: Afghanistan”, Low Carbon Power, lowcarbonpower.org Die jüngste Begleichung von USD 627 Millionen an Rückständen hat eine 24-Stunden-Versorgung für Kabuls Industrieparks wiederhergestellt; anhaltende Spannungsschwankungen erfordern jedoch Investitionen in Doppelwandler-USV-Stacks und modulare Batteriestrings, die für eine 15-minütige Autonomie ausgelegt sind. Vertiv-SmartCabinet-Footprints und Schneider-Electric-Galaxy-VS-Einheiten sind nun Standard in Greenfield-Pods; das Kraftstofflogistikrisiko belastet jedoch weiterhin die Standortauswahlkriterien außerhalb der Hauptstadt.

Politisch und sicherheitsbedingte Versicherungsaufschläge

Prämien für Bau-, Seetransport- und Terrorismusversicherungen liegen 15–25 % über den Benchmarks in benachbarten Binnenstaaten, was die ROI-Amortisationshorizonte verlängert. MTNs Rückzug im Jahr 2025 unterstreicht die Vorsicht externer Investoren und verstärkt die Bedeutung von IFC/MIGA-Absicherungen, die Greenfield-Tier-III-Vorhaben für Laufzeiten von mehr als sieben Jahren absichern. Obwohl Sabotagevorfälle gegen Backhaul-Türme seit Mitte 2024 zurückgegangen sind, verlangen Investoren weiterhin mehrschichtige Überwachung und schnelle Eingreiftruppen, was die Gesamtinvestitionen um 2–3 Prozentpunkte erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Telekommunikationsbetreiber konsolidieren geschäftskritische Lasten

Telekommunikationsbetreiber machten im Jahr 2024 34 % des Marktanteils am Afghanistan-Rechenzentrummarkt aus, was ihren Status als Ankermieter widerspiegelt, die OSS/BSS-Systeme, Kundenanalysen und Mobile-Money-Switching-Kerne auf lokalen Racks betreiben. Die dem Afghanistan-Rechenzentrummarkt zugeordnete Größe für Cloud-Dienstanbieter und Hyperscaler wird voraussichtlich mit einer CAGR von 18,80 % wachsen, da inländische Datensouveränitätsregeln Hyperscaler verpflichten, Verfügbarkeitszonen innerhalb der nationalen Grenzen zu hosten, bevor öffentliche Sektorarbeitslasten übernommen werden. Wachsende Initiativen zur finanziellen Inklusion treiben Banken dazu an, Notfallwiederherstellungsknoten in Tier-II-Schränken zu kollokieren, die auf Betreiber-Glasfaserringen laufen, während das Verteidigungsestablishment Logistikdatenbanken in die GovCloud-Enklave in Kabul migriert. Parallel dazu nutzen Gesundheitsnetzwerke Edge-Appliances, um Videobibliotheken zu streamen und EMR-Datenverkehr zu erfassen, was neue Nachfragekurven für Mikrokollokationsgehäuse in der Nähe von Provinzkrankenhäusern schafft.

Cloud-Einstiegskosten moderieren sich, da containerisierte, modulare Bauten die Beschaffungszyklen auf unter sechs Monate verkürzen, was Fintech-Startups und OTT-Anbieter dazu ermutigt, mehrjährige Reserved-Instance-Verträge abzuschließen. Die daraus resultierenden Mengenrabattdynamiken komprimieren die Stückpreise und veranlassen Betreiber, Cross-Connects, verwaltete Sicherheit und 24 × 7 NOC-Dienste als Mehrwertoptionen zu bündeln, was ihren Umsatzmix im Afghanistan-Rechenzentrummarkt weiter vertieft.

Nach Hotspot: Kabul behält die Vorrangstellung, während Mazar-i-Sharif aufsteigt

Kabuls Anteil von 68 % am Afghanistan-Rechenzentrummarkt ergibt sich aus seiner Nähe zum nationalen Internet-Exchange-Center, dem einzigen Tier-III-konformen Standort, und einer täglichen Netzabdeckung von 18 Stunden rund um die Uhr. Die dem Afghanistan-Rechenzentrummarkt zugeschriebene Größe für Mazar-i-Sharif wächst mit der höchsten Rate, einer CAGR von 20,20 %, katalysiert durch seine zentrale Rolle entlang des Termez-Mazar-i-Sharif-Kabul-Peshawar-Eisenbahnkorridors, der den grenzüberschreitenden Handel und Fintech-Abwicklungsvolumina beschleunigt. Grundstücke in der Nähe der Balkh-Industriegebiete bieten nun Leasingraten, die 30 % unter vergleichbaren Grundstücken in Kabul liegen, und die CASA-1000-Importleitungen garantieren 300 MW saisonale Wasserkraft, was Betriebszeitbedenken teilweise adressiert. Knoten im Rest von Afghanistan, hauptsächlich Herat, Kandahar und Jalalabad, sind bereit, Edge-Datenverkehr über staatlich geförderte Bezirkstelekommunikationszweige aufzunehmen, obwohl der Spielraum für Hyperscale-Bauten durch begrenzte Redundanz auf Umspannwerksebene eingeschränkt bleibt.

In Kabul segmentieren Betreiber Footprints in Hochdichtezonen, die für KI-Inferenzcluster optimiert sind und mehr als 20 kW pro Rack erfordern, während traditionelle Compute-Racks typischerweise bei 5–7 kW liegen. Mazar-i-Sharif-Einrichtungen vermarkten dagegen niedrigere pPUE-Ziele von 1,6 aufgrund kühlerer Umgebungstemperaturen, was ihnen einen Stromkostenvorteil verschafft, der bei latenztoleranten Backup- und Archivierungsarbeitslasten Anklang findet. Diese sich entwickelnde Zwei-Knoten-Hierarchie untermauert die hybriden Bereitstellungsstrategien, die viele Unternehmen im Afghanistan-Rechenzentrummarkt verfolgen.

Geografische Analyse

Afghanistan liegt an zentralen eurasischen Frachtrouten, und jeder neue Glasfaserabzweig bereichert die Routenvielfalt der Carrier. Kabul liegt am Schnittpunkt von drei internationalen Kabeln – TAPI, Wakhan und Turkmenistan-Glasfaser – und ist damit der De-facto-Peering-Punkt des Landes. Da die Bandbreitentarife in die Hauptstadt seit 2023 um 40 % gesunken sind, finden SaaS-Anbieter es wirtschaftlich sinnvoll, Spiegel innerhalb der Stadt einzusetzen, was lokalisierten Datenverkehr erzeugt, der die Abhängigkeit von Golf-Hosting-Hubs reduziert. Mazar-i-Sharif nutzt CASA-1000 und den usbekischen Stromhandel, um Arbeitslastmigrationen anzuziehen, die eine inkrementelle Latenz von unter 20 ms nach Kabul tolerieren können. Herat und Kandahar sind mit dem Iran bzw. Pakistan verbunden und schaffen zusätzliche Failover-Pfade, die für Notfallwiederherstellungsarchitekten im Afghanistan-Rechenzentrummarkt wertvoll sind.

Ländliche Bezirke, die historisch von terrestrischen Verbindungen übergangen wurden, richten nun ihre ersten Mikro-Edge-Stationen mit solarbetriebenen LEO-Gateways ein, ermöglichen E-Health-Konsultationen für nomadische Gemeinschaften in Badakhshan und eröffnen neue Telemetriekanäle für Agrar-Tech-Piloten in Helmand. Während die Netzzuverlässigkeit außerhalb städtischer Cluster ein Hindernis bleibt, schließen modulare Batterietresore in Verbindung mit Propangeneratoren Verfügbarkeitslücken auf Tier-II-Schwellenwerte. Regierungszusagen, bis 2027 Glasfaser in jede Provinzhauptstadt zu verlegen, versprechen den adressierbaren Markt von Unternehmen zu vergrößern, die realistisch Kollokation nutzen können, und die kumulierte installierte Kapazität bis 2032 auf über 6 MW zu steigern, wenn die Finanzierung auf Kurs bleibt.

Wettbewerbslandschaft

Die Marktstruktur ist fragmentiert, wobei kein einzelner Akteur mehr als ein Drittel des installierten Weißraums kontrolliert. Afghan Telecom, Roshan, Etisalat Afghanistan und ATOMA (ehemals MTN) betreiben jeweils proprietäre Einrichtungen mit einer Größe unter 1 MW, besetzen jedoch strategisch unterschiedliche Footprints. Afghan Telecom hostet hauptsächlich staatliche Arbeitslasten und vermietet Cross-Connects an ISPs, während Roshan überschüssigen Platz durch das Angebot verwalteter NOC-Dienste monetarisiert, die auf SaaS- und Zahlungsgateway-Betreiber zugeschnitten sind. Etisalat Afghanistan konzentriert sich auf Enterprise-Rack-Leasing gebündelt mit MPLS-Konnektivität und hat kürzlich Ausschreibungen für 750 DC-Gleichrichter herausgegeben, um seine Tier-II-Hallen zu stärken. ATOMAs Einstieg im Jahr 2025 bringt frische Kapitalzusagen, die darauf abzielen, die 4G-Verdichtung mit containerisierten Edge-Mikro-Pods an Turmbasen in peri-urbanen Gürteln zu überlagern.

Chinesische Anbieter Huawei und ZTE liefern schlüsselfertige Module, die über Exportkreditlinien finanziert werden, was Bauzeiten auf unter acht Monate komprimiert und lokale EPC-Auftragnehmer verdrängt. Unterdessen sehen US-amerikanische Generatoren-OEMs und europäische USV-Lieferanten Volumenpotenzial, da Energieredundanzquoten in neuen Designs steigen. ESA-registrierte Satelliten-Breitband-Integratoren, gestärkt durch ADB-Studien, kooperieren mit inländischen ISPs, um LEO-Gateway-Farmen an die Kabul-Mazar-i-Sharif-Transportachse anzubinden und eine aufkeimende Edge-Hosting-Nische zu erschließen. Diese sich überschneidenden Ökosysteme schaffen lebhaften Preiswettbewerb, halten jedoch die Markteintrittsbarrieren hoch, da Spektrumlizenzen, Baugenehmigungen und Versicherungsschutz administrativ komplex bleiben.

Marktführer der Afghanistan-Rechenzentrumsbranche

Afghan Telecom (ANDC)

Afghan Wireless Communication Co. (AWCC)

ATOMA (Telecom Development Co. Afghanistan)

Roshan (TDCA)

Etisalat Afghanistan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: MTN zog sich aus Afghanistan zurück und übertrug den Betrieb unter der Marke ATOMA an die M1 Group; die neue Führung verpflichtete sich zur Netzmodernisierung und 4G-Erweiterung.

- April 2025: Die TAPI-Pipeline wurde um 14 km innerhalb Afghanistans vorangetrieben, mit 24 km vorbereitet, was die doppelte Rolle des USD 10 Milliarden Projekts im Gastransit und im 700 km langen Glasfaserausbau bekräftigt.

- Februar 2025: Die Taliban-Verwaltung beglich USD 627 Millionen an Stromschulden gegenüber Tadschikistan, Usbekistan und Turkmenistan und sicherte höhere Importquoten für 2024.

- Juli 2024: Das MCIT startete eine 700 km lange Glasfaserverbindung entlang der TAPI-Route und integrierte sie in das nationale Backbone zur Stärkung der Redundanz.

- Juli 2024: Afghan Post begann ein USD 900.000 Digitalisierungsprojekt, das Postfilialen über Glasfaser für Live-Paketverfolgung und zukünftige Wallet-Dienste verbindet.

Berichtsumfang des Afghanistan-Rechenzentrummarkts

Der Bericht über den Afghanistan-Rechenzentrummarkt ist segmentiert nach Endnutzer (BFSI, Cloud-Dienstanbieter und Hyperscaler, Telekommunikationsbetreiber, Regierung und Verteidigung, E-Commerce und Einzelhandel, Medien und Unterhaltung, Gesundheitswesen, sonstige Endnutzer) und Hotspot (Kabul, Mazar-i-Sharif, Rest von Afghanistan). Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| BFSI |

| Cloud-Dienstanbieter und Hyperscaler |

| Telekommunikationsbetreiber |

| Regierung und Verteidigung |

| E-Commerce und Einzelhandel |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Kabul |

| Mazar-i-Sharif |

| Rest von Afghanistan |

| Nach Endnutzer | BFSI |

| Cloud-Dienstanbieter und Hyperscaler | |

| Telekommunikationsbetreiber | |

| Regierung und Verteidigung | |

| E-Commerce und Einzelhandel | |

| Medien und Unterhaltung | |

| Gesundheitswesen | |

| Sonstige Endnutzer | |

| Nach Hotspot | Kabul |

| Mazar-i-Sharif | |

| Rest von Afghanistan |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Afghanistan-Rechenzentrummarkt voraussichtlich wachsen?

Die installierte Kapazität wird voraussichtlich von 0,9 MW im Jahr 2025 auf 3,8 MW bis 2030 steigen, was einer robusten CAGR von 33,39 % entspricht.

Welche Stadt hält den größten Anteil an der nationalen Kapazität?

Kabul macht 68 % des installierten Weißraums aus, dank seiner Glasfaserdichte, staatlicher Arbeitslasten und höherer Netzzuverlässigkeit.

Welches Endnutzersegment treibt derzeit die höchste Rack-Nachfrage an?

Telekommunikationsbetreiber führen mit einem Marktanteil von 34 %, da ihre OSS/BSS- und Mobile-Money-Plattformen Ankermieter bleiben.

Warum entwickelt sich Mazar-i-Sharif zu einem Hotspot?

Seine Lage an neuen Schienen- und Glasfaserkorridoren, kombiniert mit CASA-1000-Stromimporten, unterstützt eine CAGR von 20,20 % für lokale Kapazitätserweiterungen.

Wie werden Herausforderungen bei der Stromversorgung angegangen?

Die Regierung hat überfällige Stromschulden beglichen und erschließt Wasserkraftimporte, während Betreiber hocheffiziente USV-Anlagen und mobile Gasturbinen als Backup einsetzen.

Welche Auswirkungen werden LEO-Satelliten auf den Einrichtungsbetrieb haben?

Latenzen unter 50 ms aus Starlink-ähnlichen Netzwerken ermöglichen Mikro-Edge-Pods in ländlichen Gebieten und verbreitern die adressierbare Kundenbasis für lokalisierte Verarbeitung.

Seite zuletzt aktualisiert am: