Türkei Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 316.70 Megawatt |

| Marktvolumen (2026) | 471.39 Megawatt |

| Marktvolumen (2031) | 525.99 Megawatt |

| Wachstumsrate (2026 - 2031) | 2.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des Türkei Rechenzentrum Marktes erreichte 2025 eine installierte IT-Last von 66 MW und wird voraussichtlich bis 2030 auf 140 MW anwachsen, was einer CAGR von 16,23 % über den Zeitraum entspricht. Dieser rasche Ausbau spiegelt die Rolle der Türkei als digitale Verbindungsbrücke zwischen Europa, dem Nahen Osten und Asien wider, kombiniert mit starken regulatorischen Impulsen wie dem Datenschutzgesetz (KVKK) und einem öffentlichen Budget für digitale Infrastruktur in Höhe von 46,2 Milliarden USD, das für 2025 vorgesehen ist. Globale Hyperscaler verpflichten frisches Kapital, regionale Telekommunikationsgruppen modernisieren Backbone-Netzwerke, und Steueranreize in technologiefreien Zonen verkürzen die Amortisationszeiten für Neubauten. Der Anstieg bei OTT-Video, wettbewerbsfähigen Mobile-Gaming-Ligen und privaten 5G-Implementierungen hat die Auslastung auf 71 % gesteigert, während Energieeffizienz-Nachrüstungen die durchschnittliche Energieverbrauchseffektivität trotz einer Netzwerktariferhöhung von 25 % im April 2025 unter 1,3 halten. Der Wettbewerb wird durch ausländische Marktteilnehmer neu gestaltet – Equinix' Akquisition in Istanbul im Juni 2024 für 93 Millionen USD ist das deutlichste Beispiel –, während einheimische Netzbetreiber wie Turkcell weiterhin die Mehrheit der netzbetreiberneutralen Glasfaserpaare in die größten Einrichtungen kontrollieren.

Wichtigste Erkenntnisse des Berichts

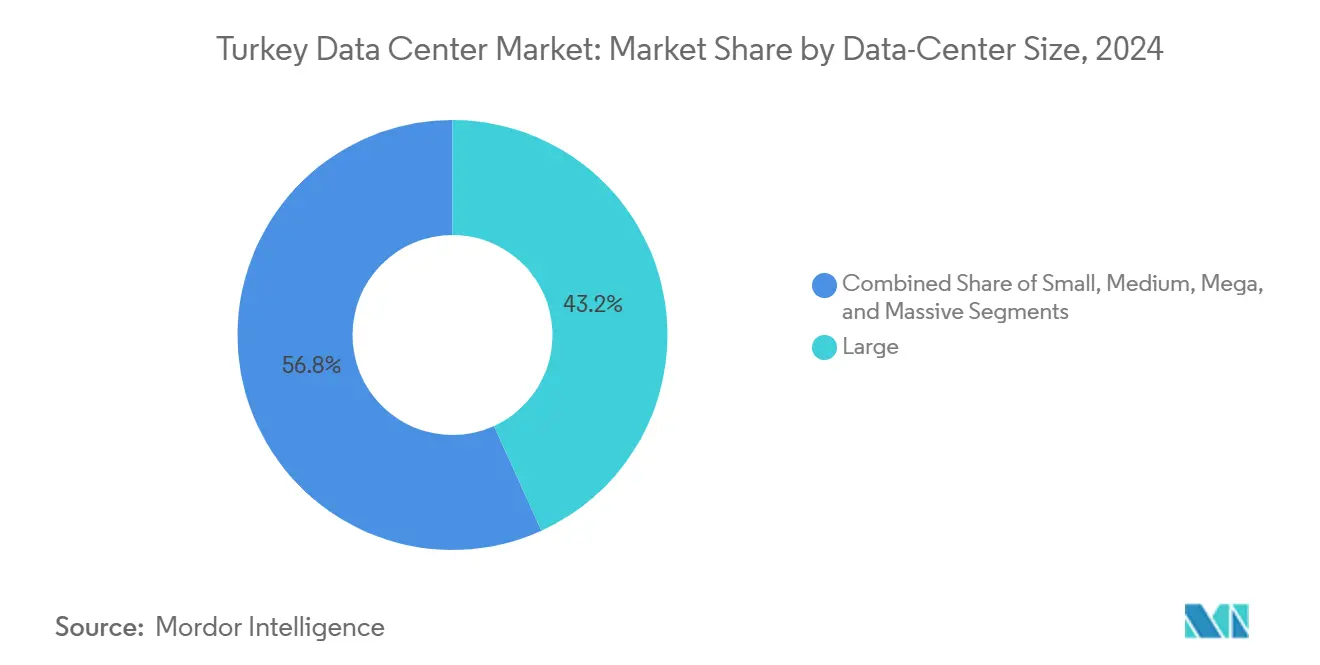

- Nach Rechenzentrum Größe hielten große Rechenzentren im Jahr 2024 einen Marktanteil von 43,2 % am Türkei Rechenzentrum Markt, während das Mega-Anlagen-Segment voraussichtlich das höchste Wachstum mit einer CAGR von 17,5 % bis 2030 verzeichnen wird.

- Nach Tier-Standard entfiel im Jahr 2024 ein Anteil von 57 % der Türkei Rechenzentrum Marktgröße auf Tier-III-Infrastruktur; Tier IV führt das zukünftige Wachstum mit einer CAGR von 18,2 % an, da Betreiber Standorte gegen Erdbebenrisiken absichern.

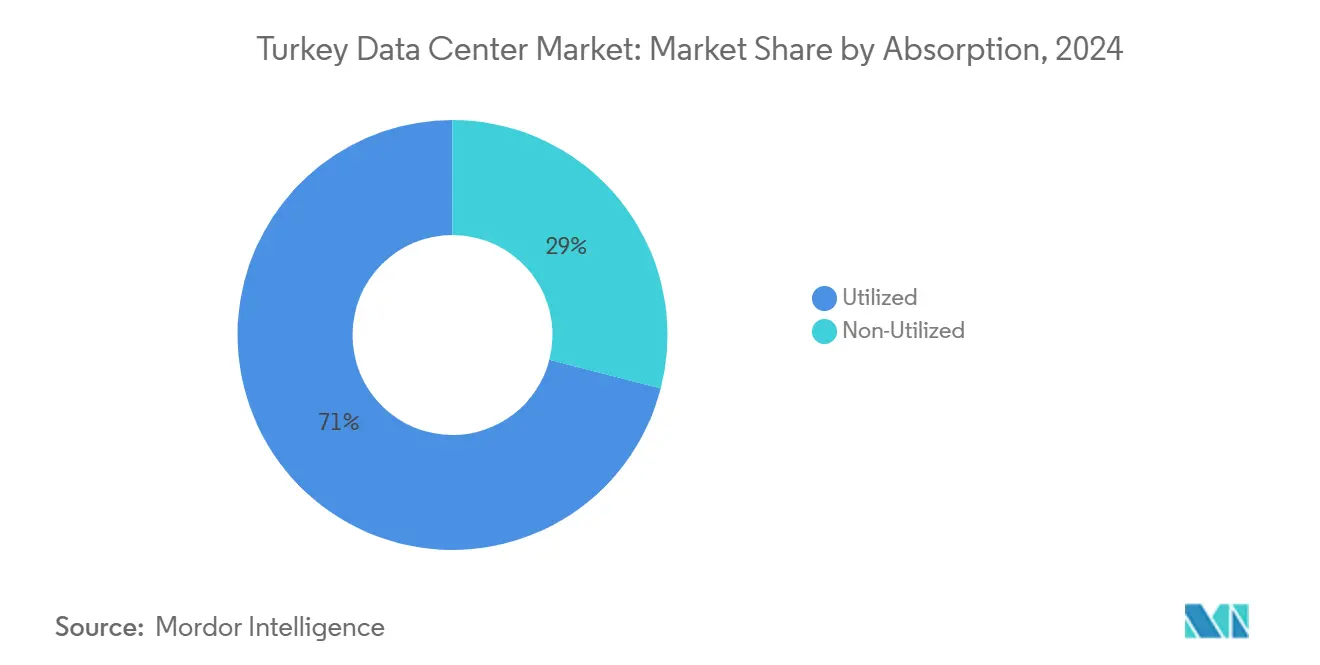

- Nach Auslastung repräsentierte die genutzte Kapazität im Jahr 2024 71 % des aktuellen Angebots, und dieses Auslastungsniveau wird voraussichtlich mit einer CAGR von 13,8 % wachsen, was auf eine anhaltende zugrunde liegende Nachfragedynamik hinweist.

- Nach Hotspot erfasste İstanbul im Jahr 2024 78 % des Türkei Rechenzentrum Marktes, während İzmir mit einer CAGR von 16,9 % voranschreitet und auf dem Weg ist, bis 2030 der am schnellsten wachsende Hotspot zu sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Türkei Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg beim OTT-Streaming, Gaming und mobilem Datenverbrauch | +3.20% | National, mit Schwerpunkt auf İstanbul und İzmir | Kurzfristig (≤ 2 Jahre) |

| Regierungsprogramm "Digitale Türkei 2024-2028" | +2.80% | Landesweit mit Prioritätsregionen | Mittelfristig (2-4 Jahre) |

| Eintritt und Expansion von Hyperscale-Cloud-Plattformen | +4.10% | İstanbul, İzmir, ausgewählte Sekundärstädte | Mittelfristig (2-4 Jahre) |

| KVKK-Lokalisierungsvorschriften | +2.50% | National | Langfristig (≥ 4 Jahre) |

| Transkontinentale Unterseekabelkorridore | +1.90% | İstanbul und Çanakkale | Langfristig (≥ 4 Jahre) |

| Steueranreize in technologiefreien Zonen | +1.80% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg beim OTT-Streaming, Gaming und mobilem Datenverbrauch

Das Volumen vernetzter Geräte erreichte 2024 18,8 Milliarden, ein Anstieg von 13 % gegenüber dem Vorjahr, was Bandbreitenspitzen erzeugt, die nur durch nahe gelegene Rechenkapazität bewältigt werden können.[1]Timur Sırt, „Anstieg bei vernetzten IoT-Geräten treibt Wirtschaftswachstum an”, Daily Sabah, dailysabah.com Edge-Knoten-Cluster werden daher in Multi-Tenant-Rechenzentren in İstanbul und İzmir integriert, um die Latenz bei der Inhaltsbereitstellung für Echtzeit-Spielsitzungen unter 20 Millisekunden zu senken. Der nationale 5G-Rollout, beschleunigt durch die Vereinbarung über private Netzwerke von ULAK-TURKSAT im März 2025, sättigt die Funkbackhaul-Verbindungen und leitet Verkehrsspitzen in lokale Caches. Cloud-Anbieter haben reagiert, indem sie ganze Hallen Monate vor der Inbetriebnahme vormieten und so reservierte Kapazität für KI-basierte Empfehlungsmaschinen sicherstellen. Der Verbrauchsboom treibt auch Investitionen in Immersionskühlung und modulare USV-Systeme voran, um steigende Leistungsdichten zu bewältigen. Diese Technologie-Upgrades stärken den Türkei Rechenzentrum Markt als strategischen Edge-Media-Hub, der drei Kontinente bedient.

Digitale Transformationsagenda der Regierung "Digitale Türkei 2024-2028"

Eine Ausgabe von 16,3 Milliarden USD im Rahmen des öffentlichen Investitionsprogramms 2025 zielt auf die Kommunikationsinfrastruktur ab, mit spezifischen Meilensteinen für die Glasfaser-bis-zum-Haus-Abdeckung und die Einführung souveräner Cloud-Lösungen. [2]Republik Türkei, „Die Türkei weist 46,2 Milliarden USD für öffentliche Investitionen im Jahr 2025 zu”, invest.gov.tr Die Nationale KI-Strategie beabsichtigt, den KI-Beitrag zum BIP bis 2025 auf 5 % zu steigern und 50.000 qualifizierte Arbeitsplätze zu schaffen. Beschaffungsrichtlinien schreiben bereits eine Präferenz für im Inland gehostete Arbeitslasten vor, was kommunale und zentrale Regierungsbehörden dazu veranlasst, Archive aus offshore Datenpools in Tier-III- und Tier-IV-Standorte zu migrieren. Das Cybersicherheitsgesetz Nr. 7545 von 2025 erhöht die Mindestkonformität auf ISO 27001 plus unabhängiges SOC-Monitoring und veranlasst Banken und Versorgungsunternehmen, mehrjährige Colocation-Verträge in türkischen Einrichtungen abzuschließen. Gleichzeitig erfordern Smart-City-Pilotprojekte in Bursa, Konya und Gaziantep regionale Mikro-Rechenzentren, um die Sensor-zu-KI-Rückkopplungsschleifen zu verkürzen und damit neue Kapazitäten in sekundäre Provinzen zu verteilen. Zusammen wandeln diese Maßnahmen politische Entwürfe in sichtbare Rack-Nachfrage um.

Eintritt und Expansion von Hyperscale-Cloud-Plattformen

Microsoft, Google und G42's Khazna Data Centers haben die Türkei jeweils auf ihre kurzfristigen Standort-Roadmaps gesetzt und dabei den grenzüberschreitenden Latenzvorsprung gegenüber dem Kaukasus, der Levante und Südeuropa angeführt. Der IS2-Campus von Equinix wird auf 22 MW ausgebaut und direkt in die MedNautilus- und BlueMed-Kabelsysteme eingebunden, um Hin- und Rücklaufzeiten von unter 50 Millisekunden nach Frankfurt, Tel Aviv und Dubai zu ermöglichen. Hyperscale-Designvorlagen heben den Basisausstattungsstandard im Türkei Rechenzentrum Markt an, einschließlich Heißgang-Einhausung, Lithium-Ionen-Batterie-USV-Stränge für den Backbone und 100-Gbit-Cross-Connect-Fabrics. Inländische Betreiber reagieren, indem sie die Dachhöhenfreiheit für Hochdichte-Racks erhöhen und erneuerbare Stromabnahmeverträge aushandeln, die gegen Tariferhöhungen absichern. Unternehmenskunden profitieren von Multicloud-Zugangspunkten unter einem Dach, was Migrationszeitpläne verkürzt und Datenausgangsgebühren minimiert. Infolgedessen beeinflusst die Hyperscale-Aktivität nun die Großhandelsgrundstückspreise entlang der Marmara-Küste und in den Industriegebieten von İzmir.

KVKK-Lokalisierungsvorschriften

Ende 2024 verabschiedete Änderungen verschärften die Ausnahmen für grenzüberschreitende Datenübertragungen und verpflichten Plattformen mit mehr als 1 Million täglichen türkischen Nutzern, personenbezogene Daten im Inland zu verarbeiten und zu speichern. Betreiber aus dem Finanzdienstleistungs-, Gesundheits- und kritischen Infrastrukturbereich sehen sich nun mit harten Residenzklauseln konfrontiert, die nur durch zertifizierte türkische Einrichtungen erfüllt werden können. Die Leitlinien der Datenschutzbehörde von 2025 bevorzugen verbindliche Unternehmensregeln, verlangen aber dennoch eine lokale primäre Verarbeitung, was multinationale Unternehmen dazu veranlasst, zusammenhängende Racks in Tier-IV-Bauten außerhalb von Erdbebengebieten zu mieten. Compliance-Audits berücksichtigen nicht nur die logische Trennung, sondern auch den physischen Standort, was die Inanspruchnahme von im Inland verankerten Notfallwiederherstellungs-Footprints beschleunigt. Die Dauerhaftigkeit der Lokalisierungsregeln schafft eine nicht-zyklische Nachfragebasis und schützt den türkischen Rechenzentrum Markt vor externen makroökonomischen Schwankungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife und Lira-Volatilität | –2.1% | Landesweit; größte Auswirkung auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Erdbebenzonentechnik und Versicherungsprämien | –1.4% | İstanbul und andere Hochseismik-Regionen | Mittelfristig (2-4 Jahre) |

| Mangel an Tier-IV-zertifizierten Einrichtungen außerhalb von İstanbul | -1.20% | Zentral- und Ostanatolien | Mittelfristig (2-4 Jahre) |

| Rückstau bei TEİAŞ-Netzanschlussauktionen | -1.00% | Landesweit; betrifft insbesondere neue Hyperscale-Entwicklungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife und Lira-Volatilität

Der Anstieg des Netzwerktarifs um 25 % im April 2025 bedroht die EBITDA-Margen, da Energieausgaben regelmäßig mehr als 35 % der Betriebskosten für Hochauslastungs-Campusse ausmachen. Betreiber, die in türkischer Lira abrechnen, aber Ausrüstung in USD oder EUR beschaffen, sehen sich während der Ausstattungszyklen mit größeren Devisenmissverhältnissen konfrontiert. An Wind- und Solarparks gebundene Stromabnahmeverträge dienen nun als Währungs- und Preisabsicherungen, doch nur große etablierte Unternehmen können die erforderlichen mehrjährigen Verpflichtungsvolumina schultern. Kleinere Marktteilnehmer haben Schwierigkeiten, Kostensteigerungen an Kunden weiterzugeben, die an dreijährige Festpreis-Colocation-Verträge gebunden sind, was den Konsolidierungsdruck innerhalb der Türkei Rechenzentrum Branche erhöht.

Erdbebenzonentechnik und Versicherungsprämien

Das probabilistische Gefährdungsmodell für Istanbul stuft ein Szenario der Stärke 7,33 als innerhalb des nächsten Jahrzehnts plausibel ein, was Finanziers dazu zwingt, höhere Schuldendienstdeckungspolster hinzuzufügen, und Versicherer dazu veranlasst, die Selbstbehalte für Tier-III-Gebäude zu erhöhen.[3]Business Standard, „Istanbul befürchtet, dass das nächste Erdbeben ein großes sein wird”, business-standard.com Tier-IV-Betonkerndesigns mit Basissolierungen erhöhen die Investitionskosten um 15-25 % im Vergleich zu Tier-III-Neubauten auf der grünen Wiese. Einige Unternehmensmieter schreiben nun störungslinienfreie Standorte wie İzmir oder Tekirdağ für primäre Implementierungen vor, was den automatischen Standortauswahlvorteil von İstanbul untergräbt. Da Versicherungsträger die Deckungsgrenzen für kritische Infrastruktur innerhalb der seismischen Risikozone verschärfen, müssen Projekte, die fortgesetzt werden, längere Reifungszeiten und höhere Eventualbudgets einplanen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum Größe: Hyperscale-Dynamik gestaltet den Kapazitätsmix neu

Die Türkei Rechenzentrum Marktgröße für die Kategorie Groß betrug 2024 28 MW und machte 43,2 % der gesamten installierten Last aus, was die Unternehmensnachfrage nach kostenoptimierten Colocation-Suiten unterstreicht. Der vom Türkei Rechenzentrum Markt gehaltene Marktanteil von Mega-Anlagen ist noch bescheiden, aber ihre CAGR von 17,5 % bis 2030 wird das Land in Richtung eines Dual-Campus-Modells verschieben, das 10-MW-Blöcke mit Flüssigkühlungsverteilern priorisiert.

Mega-Bauten befinden sich typischerweise auf 10-Hektar-Grundstücken entlang der Marmara-Küste, was phasenweise Kapazitätserweiterungen ermöglicht und gleichzeitig von der Nähe zum Eurasia-Tunnel-Glasfaserring profitiert. Hyperscale-Anker verpflichten sich zunehmend im Voraus für 70-80 % solcher Standorte, was nur begrenzten Weißraum für unternehmenseigene „cloud-benachbarte” Käfige lässt. Massive Campusse mit mehr als 40 MW bleiben anspruchsvoll, haben aber ein tragfähiges wirtschaftliches Potenzial, sobald der İzmir-Kabelstationscluster 2027 in Betrieb genommen wird. Unterdessen zeigen kleine und mittlere Einrichtungen Widerstandsfähigkeit, indem sie sich auf Edge-Analytics-Arbeitslasten für Einzelhandel, Fertigung und Telekommunikations-Basisstations-Aggregationsknoten spezialisieren.

Nach Tier-Standard: Resilienz wird zum Marktdifferenziator

Tier III behielt im Jahr 2024 einen Anteil von 57 % an der Türkei Rechenzentrum Marktgröße, aber sein Wachstum stagniert, da regulierte Branchen auf Tier-IV-Redundanzen drängen. Die CAGR von 18,2 % für Tier IV impliziert, dass bis 2030 mindestens ein Drittel des neuen Weißraums gleichzeitig wartbare Stromwege, autonome Brandunterdrückungssegmente und strukturelle Basisisolierung umfassen wird.

Erdbebenresistente Kriterien treiben diese Premiumisierung voran. Finanzinstitute sind verpflichtet, Hot-Standby-Kerne in Gebäuden zu hosten, die eine Verfügbarkeit von 99,995 % zusagen, ein Schwellenwert, den nur Tier IV erfüllt. Das Cybersicherheitsgesetz von 2025 verpflichtet Betreiber wesentlicher Dienste außerdem, eine Echtzeit-Replikation über separate Netzwerkspeisungen aus verschiedenen Umspannwerken aufrechtzuerhalten, ein weiteres Merkmal von Tier-IV-Topologien. Tier-I- und Tier-II-Footprints bestehen für Edge-Anwendungsfälle fort, bei denen Kosten die Betriebszeit überwiegen, aber ihr aggregierter Lastanteil sinkt, da Hyperscale-Footprints die Beschaffungspipelines dominieren.

Nach Auslastung: Nutzungsgrad signalisiert ausgewogenes Angebot und Nachfrage

Die genutzte Kapazität erreichte 2024 71 % der verfügbaren Leistung und umfasste 47 MW an aktiver Ausrüstung in 36 kommerziellen Einrichtungen. Dieser Prozentsatz soll bis 2030 auf bis zu 79 % steigen, da bestehende Campusse Erweiterungsbuchten reservieren, die sich schnell füllen, sobald Glasfaser-Cross-Connects in Betrieb gehen. Nicht genutzte Kapazität bleibt unverzichtbar, da sie Hyperscalern die Möglichkeit gibt, Module in vorgefertigte Hülle-und-Kern-Blöcke einzustecken.

Innerhalb des genutzten Bereichs repräsentieren Großhandelsmieten mehr als die Hälfte der inkrementellen Inanspruchnahme, da Cloud-Anbieter typischerweise zusammenhängende 1-MW-Suiten anfordern. Retail-Colocation erzielt weiterhin Preisaufschläge aufgrund von trägerübergreifenden Meet-Me-Räumen in den Carrier-Hotels von İstanbul. Sektoral leiten BFSI-Kunden verschlüsselten Datenverkehr aus regulatorischen Gründen nach Ankara zurück, während Medien- und Gaming-Unternehmen Cache-Appliances in Richtung İzmir schieben, um Unterseekabel-Ausgangspunkte zu nutzen. Dieses Segmentierungsgleichgewicht bietet einen stabilisierenden Einfluss auf den Türkei Rechenzentrum Markt und schützt Einrichtungsbetreiber vor zyklischen Schocks innerhalb eines einzelnen vertikalen Marktes.

Nach Hotspot: Geografische Diversifizierung gewinnt an Bedeutung

İstanbul trug 2024 78 % der aggregierten MVA-Transformatorkapazität bei und zementierte damit im Wesentlichen seine Rolle als Verbindungsmetropole des Landes. Doch Netzüberlastungen in den Bezirken auf der europäischen Seite und Erdbebenprämien katalysieren eine strukturelle Verschiebung in Richtung İzmir. Die Türkei Rechenzentrum Marktgröße für İzmir wird voraussichtlich von 5 MW im Jahr 2024 auf 17 MW bis 2030 steigen, angetrieben durch die Inbetriebnahme des modularen 6-MW-Campus von Vodafone-DAMAC im Jahr 2025.

Die 1.850 km lange terrestrische Glasfaserroute von EXA Infrastructure verbindet İzmir mit 400G-Backhaul nach Sofia und Athen und verbessert die Routenvielfalt. Sekundärstädte wie Ankara, Bursa und Gaziantep beherbergen heute zusammen weniger als 10 MW, führen aber Machbarkeitsstudien durch, die darauf abzielen, Mikro-Rechenzentren in der Nähe von Industrieclustern zu platzieren. Ihre Kostenvorteile, niedrigere Grundstückspreise und kühlere Umgebungstemperaturen könnten sich in OPEX-Einsparungen von 40-60 Basispunkten pro geliefertem kW niederschlagen. Langfristig wird erwartet, dass sich der türkische Rechenzentrum Markt von einem Einzelstadt-Cluster zu einer Hub-and-Spoke-Topologie entwickelt, parallel zur laufenden Autobahn- und Hochgeschwindigkeitsbahn-Expansion des Landes.

Geografische Analyse

Die Dominanz von İstanbul wurzelt in seinen drei Unterseekabel-Landepunkt-Hotspots (Yeniköy, Tuzla und Pendik), die direkte optische Verbindungen nach Marseille, Bari und Alexandria bieten. Die dichten Bank- und OTT-Cluster der Stadt treiben durchschnittliche Dichten von 15 kW pro Rack in den Legacy-Carrier-Hotels von Ümraniye und Esenyurt an. Die Stadtplanung weist nun neue industriell ausgewiesene Grundstücke entlang der anatolischen Küste mit doppelten 154-kV-Netzanschlüssen zu, um das Wachstum zu ermöglichen, obwohl seismische Nachrüstungen eine kostspielige Voraussetzung bleiben.

Die CAGR von 16,9 % für İzmir ist durch sein geringeres Erdbebenrisikoprofil, 5-10 % niedrigere Grundstückskosten und die Nähe zu den BlueMed-, Medusa- und Arianna-Kabelsystemen verankert, die bis 2027 aktiv sein sollen. Die Hafenlogistik der Stadt vereinfacht den eingehenden Versand von containerisierten vorgefertigten Modulen und verkürzt die Staging-Zeitpläne um Wochen. Die Steuerbehörden haben zusätzlich eine beschleunigte Abschreibung für energiesparende Kältemaschinen genehmigt, die in den ausgewiesenen Freizonen-Parzellen von İzmir eingesetzt werden, was die effektiven Körperschaftsteuersätze für qualifizierende Bauten um bis zu 6 Prozentpunkte senkt.

Knoten im Rest der Türkei breiten sich entlang neuer Glasfaser-Wegerechte aus, die auf staatliche Autobahnprojekte abgebildet sind. Ankara beherbergt regulatorische Daten für Ministerien und Verteidigungsunternehmen, während der petrochemische Gürtel von Kocaeli IoT-Telemetriespeicher zur Einhaltung von KVKK ins Inland verlagert. Die Automobilhersteller in Bursa benötigen Niedriglatenz-Digitaler-Zwilling-Plattformen, was containerisierte Rechenzentren in organisierten Industriezonen fördert. Kumulativ könnten diese provinziellen Implementierungen den Lastanteil außerhalb von İstanbul von 22 % auf nahezu 35 % bis 2030 steigern, was dem nationalen Netz zusätzliche Resilienz verleiht und makroökonomische Vorteile verteilt.

Wettbewerbslandschaft

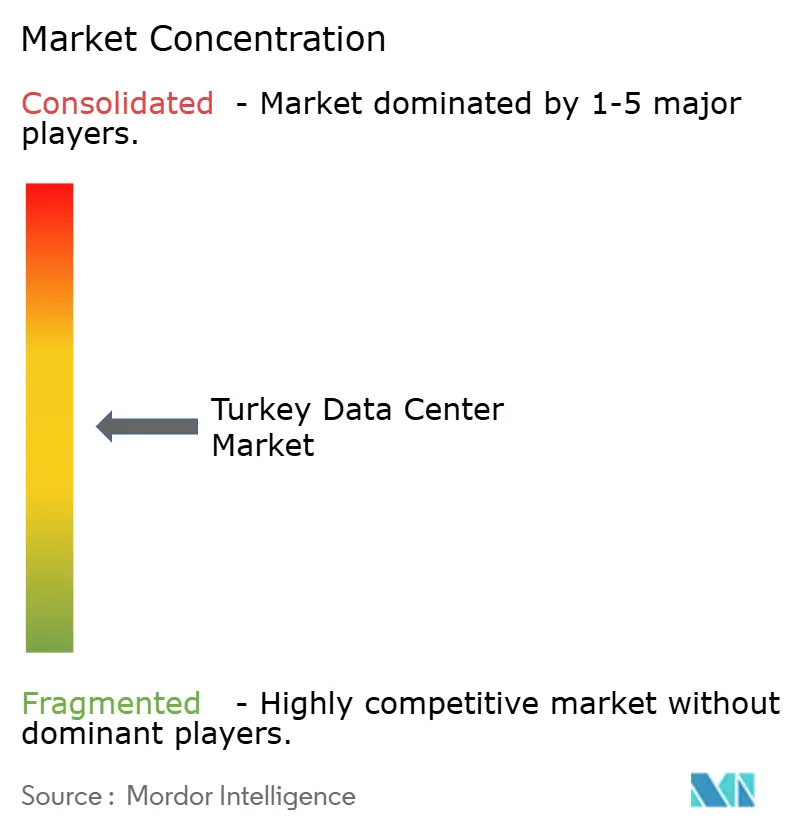

Der Türkei Rechenzentrum Markt umfasst derzeit etwa 20 kommerzielle Einrichtungen mit insgesamt 66 MW installierter IT-Last. Kein einzelner Betreiber überschreitet einen Umsatzanteil von 30 %, was Raum für neue Marktteilnehmer lässt, aber frühzeitiges Konsolidierungspotenzial signalisiert. Ausländische Investoren wie Equinix, Telehouse und Khazna importieren globales Design- und Betriebswissen und erhöhen damit die Kundenerwartungen an Netzbetreiberneutralität und SLA-Transparenz. Inländische Telekommunikationsunternehmen Turkcell, Türk Telekom und Vodafone Türkiye gleichen ausländische Wettbewerber durch landesweite Glasfaserkontrolle und Letzmeilen-Zugang zu 32 Millionen Haushalten aus.

Strategische Playbooks konzentrieren sich zunehmend auf Energieeffizienz und Resilienz. Radore, Teknotel und Comnet haben adiabatische Kühlung installiert und den Standort-PUE in den Wintermonaten auf 1,15 gesenkt. Unterdessen erproben Turkcell und Türk Telekom Lithium-Ionen-USV-Bänke in Kombination mit Dachsolaranlagen, um Netzwerktarifschocks abzufedern. Im Dienstleistungsbereich bündeln KoçSistem und Medianova SOC als Dienstleistung mit Colocation-Käfigen, um die Einhaltung des Gesetzes Nr. 7545 zu gewährleisten, während Hosthink und Netdirekt sich durch Bare-Metal-Automatisierung für DevOps-Teams differenzieren.

Es ist bekannt, dass mindestens drei mittelgroße Einrichtungen (jeweils 2-4 MW) Berater für Käuferansätze sondieren, und Private-Equity-Fonds betrachten den Türkei Rechenzentrum Markt als im Vergleich zu westeuropäischen Benchmarks unterbewertet. Grenzüberschreitende Allianzen – zum Beispiel das Sparkle-Turkcell-Kabel-Memorandum of Understanding vom Juli 2025 – beinhalten Kapazitätstausche, die Ankermieterverpflichtungen für bevorstehende Campusse garantieren. Der Wettbewerb verlagert sich daher über den Rack-Preis hinaus in Richtung Ökosystembreite, Latenzannäherung und souveräner Cloud-Zertifizierung.

Marktführer der Türkei Rechenzentrum Branche

Türk Telekom

Vodafone Türkiye

Equinix İstanbul

Telehouse İstanbul (İsnet)

Radore Data Center

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Sparkle und Turkcell unterzeichneten ein Memorandum of Understanding für ein neues Unterseekabel, das die Türkei und Europa verbindet, mit einer Kapazität von 25 Tbps und Integration in das BlueMed-Netzwerk.

- Juni 2025: Equinix erwarb ein Istanbuler Rechenzentrum von Zenium für 93 Millionen USD mit Erweiterungspotenzial auf 22 MW.

- April 2025: G42's Khazna Data Centers kündigte eine türkische Expansion zur Unterstützung nationaler KI-Ambitionen an.

- März 2025: ULAK und TURKSAT unterzeichneten einen 5G-Privatnetzwerkvertrag zur Stärkung des mobilen Backhauls für Edge-Clouds.

- Februar 2024: Vodafone und DAMAC verpflichteten sich zu 100 Millionen USD für einen 6-MW-İzmir-Campus, der im ersten Quartal 2025 in Betrieb geht.

Berichtsumfang des Türkei Rechenzentrum Marktes

Der Türkei Rechenzentrum Markt ist segmentiert nach Rechenzentrum Größe (Klein, Mittel, Groß, Mega, Massiv), Tier-Standard (Tier I und II, Tier III, Tier IV), Auslastung (Nicht genutzt, Genutzt (Colocation-Typ (Hyperscale, Retail, Großhandel), Endnutzer (BFSI, Cloud-Dienstleister, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) und Hotspot (Istanbul, Izmir, Rest der Türkei). Die Marktprognosen werden in Volumen (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Istanbul |

| Izmir |

| Rest der Türkei |

| Nach Rechenzentrum Größe | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Großhandel | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Istanbul | ||

| Izmir | |||

| Rest der Türkei | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte installierte IT-Last in der Türkei bis 2030?

Der Türkei Rechenzentrum Markt wird voraussichtlich bis 2030 eine installierte IT-Last von 140 MW erreichen, gegenüber 66 MW im Jahr 2025.

Welche türkische Stadt wird voraussichtlich am schnellsten als Rechenzentrum-Hotspot wachsen?

İzmir wird voraussichtlich bis 2030 mit einer CAGR von 16,9 % wachsen und profitiert dabei von der Nähe zu Unterseekabeln und einem geringeren Erdbebenrisiko.

Wie werden die KVKK-Lokalisierungsvorschriften die Einrichtungsnachfrage beeinflussen?

KVKK schreibt die inländische Verarbeitung für wichtige Datenkategorien vor und zwingt multinationale und lokale Unternehmen, konforme türkische Colocation-Flächen zu mieten, was die langfristige Nachfrage steigert.

Welches Segment weist die höchste zukünftige CAGR auf?

Mega-Anlagen-Bauten werden voraussichtlich mit einer CAGR von 17,5 % wachsen, angetrieben durch Hyperscale-Cloud-Implementierungen und KI-Arbeitslasten.

Wie gehen Betreiber mit der Energiepreisvolatilität um?

Viele unterzeichnen erneuerbare Stromabnahmeverträge, investieren in hocheffiziente Kühlung und setzen Lithium-Ionen-USV-Systeme ein, um OPEX zu senken und Tarifrisiken abzusichern.

Welche Auswirkungen hat das Erdbebenrisiko auf die Standortwahl?

Erhöhte Versicherungsprämien und Kosten für Strukturingenieurwesen lenken einige neue Kapazitäten in risikoärmere Regionen wie İzmir und Ankara um, während İstanbul-Campusse seismische Tier-IV-Resilienz hinzufügen.

Seite zuletzt aktualisiert am: