Marktgröße und Marktanteil Rechenzentren Naher Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

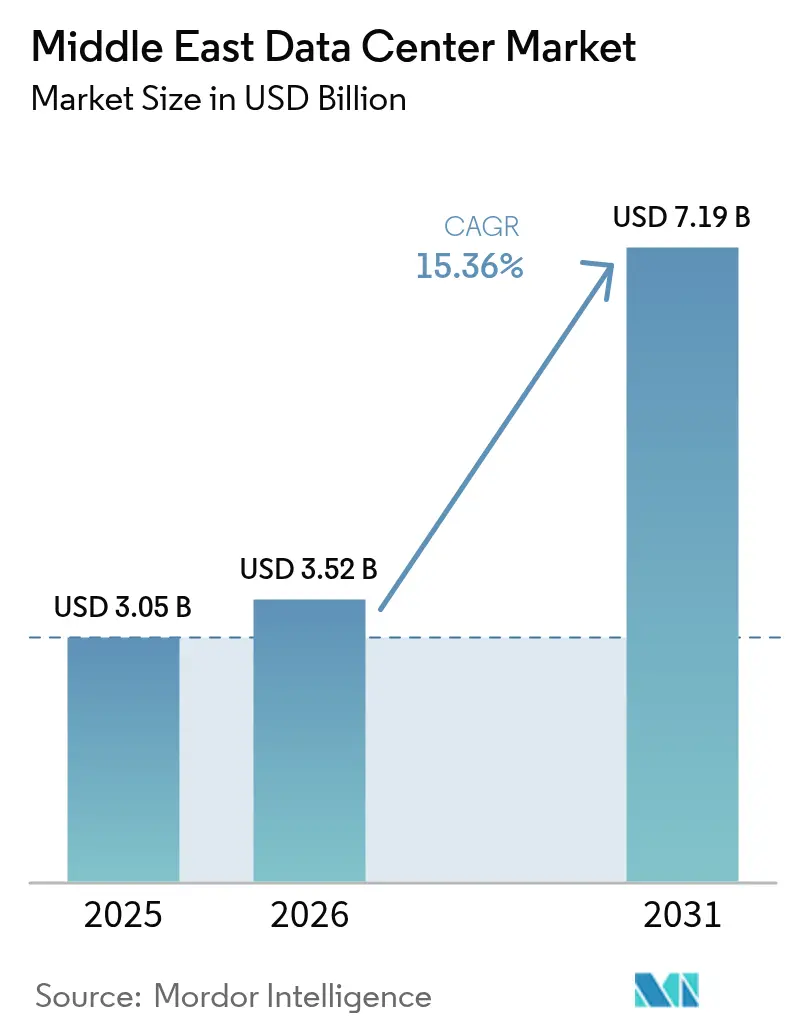

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 3.52 Milliarden US-Dollar |

| Marktgröße (2031) | 7.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.36% CAGR |

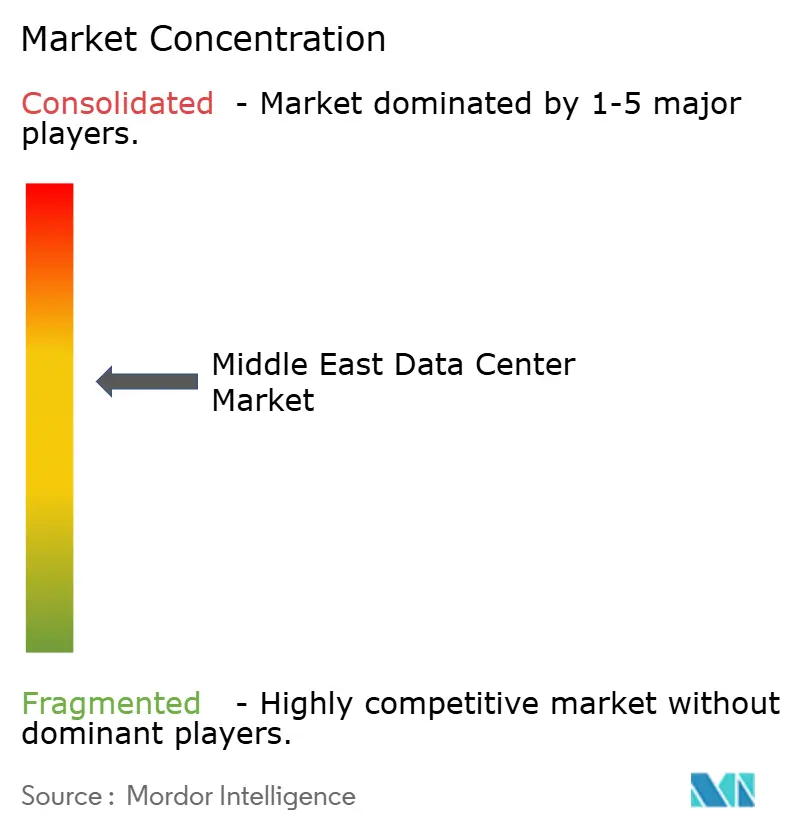

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsmarktes im Nahen Osten durch Mordor Intelligence

Die Marktgröße für Rechenzentren im Nahen Osten wird voraussichtlich von 3,05 Milliarden USD im Jahr 2025 auf 3,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 15,36 % über den Zeitraum 2026-2031 einen Wert von 7,19 Milliarden USD erreichen. In Bezug auf die installierte Basis wird der Markt voraussichtlich von 1,82 Tausend Megawatt im Jahr 2025 auf 2,84 Tausend Megawatt bis 2030 wachsen, mit einer CAGR von 9,23 % während des Prognosezeitraums von 2025 bis 2030. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Solide staatliche Finanzierung, Hyperscale-Kapazitätsvorgaben, dichte Unterseeverkabelungslandungen und unterstützende Cloud-First-Vorschriften kombinieren sich, um Kapital und Talente in einem Tempo in die Region zu ziehen, das traditionelle Bauzyklen verkürzt und die Auslastungsraten steigert. Staatliche Programme wie das HUMAIN-Programm Saudi-Arabiens und das KI-Abkommen zwischen den Vereinigten Arabischen Emiraten und Frankreich schaffen eine garantierte Ankernachfrage für GPU-dichte Hallen, während Pilotprojekte zur Nutzung von Abfallgas aus Ölfeldern zur Stromerzeugung auf strukturell niedrigere Energiekosten hindeuten, die die regionalen Kostenvorteile gegenüber Europa und Teilen Asiens ausweiten könnten. Betreiber, die Grundstücks- und Stromkontrolle mit Flüssigkühlungs-Know-how verbinden, sichern sich langfristige Verpflichtungen von Hyperscalern, die bestrebt sind, sich gegen Kapazitätsengpässe anderswo abzusichern. Der Wettbewerbsdruck nimmt zu, da inländische Champions, globale Colocation-Marken und Energiekonzerne um Standorte in Riad, Abu Dhabi und Tel Aviv konkurrieren, was die Grundstückspreise in die Höhe treibt, aber auch den Ausbau von Inter-Campus-Glasfaserleitungen beschleunigt, die die grenzüberschreitende Workload-Mobilität verbessern.

Wichtigste Erkenntnisse des Berichts

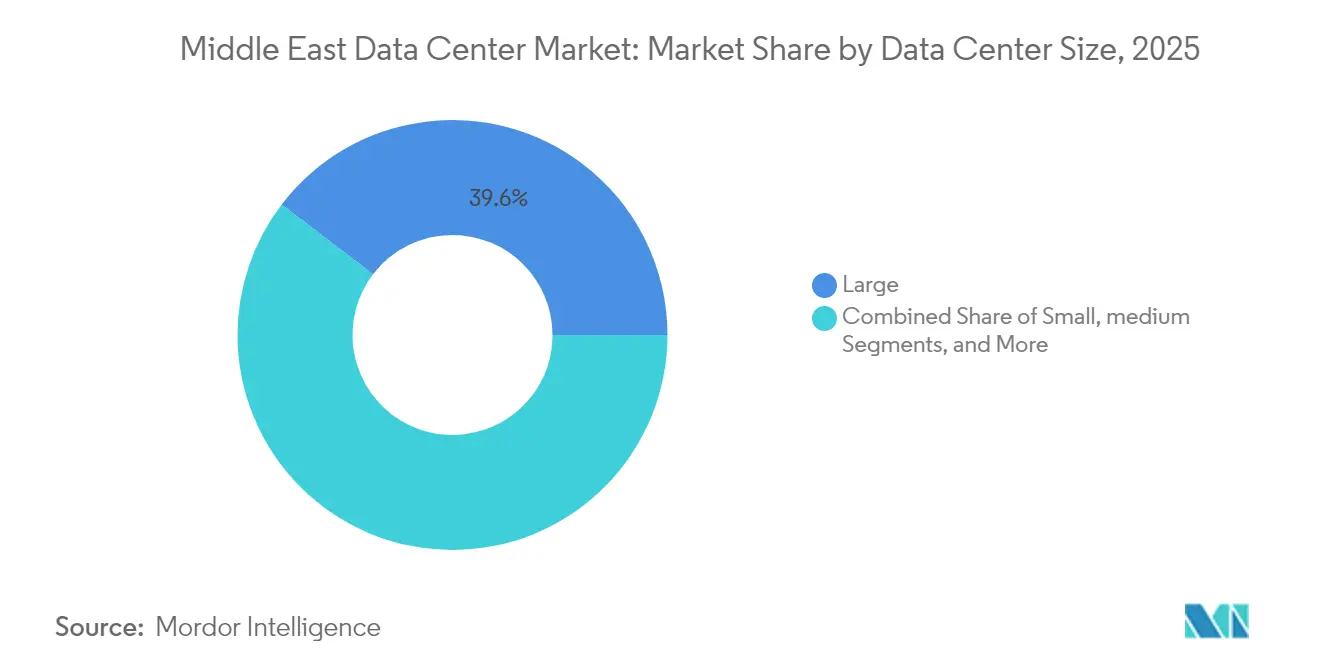

- Nach Rechenzentrumsgröße hielten große Anlagen im Jahr 2025 einen Anteil von 39,62 % am Rechenzentrumsmarkt im Nahen Osten, während massive Campusse voraussichtlich bis 2031 mit einer CAGR von 16,69 % wachsen werden.

- Nach Tier-Standard entfielen im Jahr 2025 67,05 % des Marktanteils für Rechenzentren im Nahen Osten auf die Tier-3-Infrastruktur, während Tier 4 voraussichtlich mit einer CAGR von 16,55 % wachsen wird.

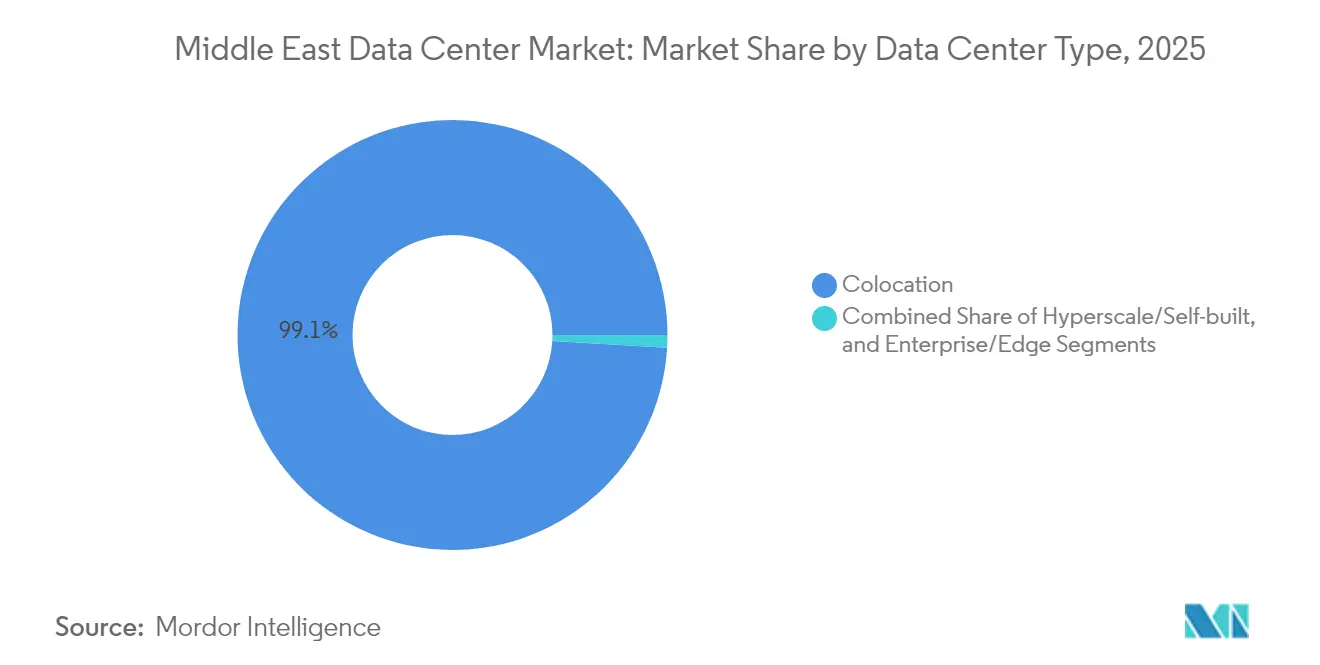

- Nach Rechenzentrumtyp erfasste das Colocation-Modell im Jahr 2025 99,05 % der eingesetzten Kapazität; Edge-Implementierungen expandieren mit einer CAGR von 16,41 %.

- Nach Endnutzerbranche trug IT und Telekommunikation im Jahr 2025 55,10 % der Nachfrage bei, während BFSI-Workloads mit der höchsten Rate von 17,29 % CAGR wachsen.

- Nach Land führte Israel im Jahr 2025 mit einem Anteil von 46,52 %, während die Vereinigten Arabischen Emirate bis 2031 das höchste Wachstum mit einer CAGR von 16,77 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Rechenzentrumsmarkt im Nahen Osten

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Einführung nationaler Cloud-First-Richtlinien | +3.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Ausstrahlungseffekte auf Katar und Bahrain | Mittelfristig (2-4 Jahre) |

| Staatlich geförderte Hyperscale-Kapazitätsziele | +2.8% | Saudi-Arabien und Vereinigte Arabische Emirate als Kernmärkte, regionale Vorteile | Langfristig (≥ 4 Jahre) |

| Anstieg der staatlichen KI-Finanzierung | +2.1% | Saudi-Arabien als Primärmarkt, Vereinigte Arabische Emirate als Sekundärmarkt | Mittelfristig (2-4 Jahre) |

| Verdichtung von Unterseeverkabelungen | +1.9% | Dubai, Riad, Tel Aviv | Langfristig (≥ 4 Jahre) |

| Ungenutztes Abfallgas aus Ölfeldern für die Stromerzeugung | +1.4% | Kuwait, Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| KI-optimierte Flüssigkühlungsexporte aus Israel | +1.0% | Israel in die GCC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung nationaler Cloud-First-Richtlinien in Saudi-Arabien und den Vereinigten Arabischen Emiraten

Verbindliche Cloud-First-Vorgaben verpflichten Ministerien und staatseigene Unternehmen, Workloads nach Zeitplänen zu migrieren, die typische Kostenoptimierungen außer Acht lassen,[1]Michael Chrysostomou, Nicholas Christofides, und Stelios Ioannou, "Turning Weakness into Strength - A Feasibility Analysis and Comparison of Data-Center Deployment in Hot and Cold Climates", Solar Energy Advances, sciencedirect.com und schaffen damit effektiv einen Nachfrageboden, der Entwickler gegen zyklische Abschwächungen abpuffert. Diese Richtlinien beinhalten auch strenge Datensouveränitätsklauseln, die staatliche Cloud-Zonen fördern, die Premiumpreise erzielen. Da die Einhaltung der Vorschriften erforderlich ist, um Aufträge des öffentlichen Sektors zu gewinnen, müssen ausländische Cloud-Anbieter mit lizenzierten lokalen Betreibern zusammenarbeiten, was die inländische Wertschöpfung stärkt und den Kompetenzaufbau bei der lokalen Belegschaft beschleunigt.

Staatlich geförderte Hyperscale-Kapazitätsziele von mehr als 1,3 GW bis 2030

Flaggschiffprogramme wie das 1-GW-Ziel von Saudi Telecom Company's center3 garantieren Ankermietverhältnisse und bündeln häufig Stromabnahmezugeständnisse,[2]Saudi Telecom Company, "Jahresbericht 2024", stc.com was Risikoaufschläge senkt und Entwicklungszeitrahmen auf 18-24 Monate verkürzt. Die staatliche Finanzierung beseitigt den typischen Kampf um Abnahmevereinbarungen und ermöglicht simultane Multi-Campus-Starts, die in rein kommerziellen Märkten schwer zu finanzieren wären. Das in den frühen Jahren entstehende Überangebot senkt zudem die Markteintrittsbarrieren für internationale Hyperscaler, die eine latenzarme Redundanz zwischen Europa und Asien suchen.

Anstieg der staatlichen KI-Finanzierung

Das HUMAIN-Programm Saudi-Arabiens im Wert von 100 Milliarden USD und der KI-Korridor zwischen den Vereinigten Arabischen Emiraten und Frankreich schaffen sofortige Nachfrage nach Racks mit einer Bewertung von mehr als 100 kW und drängen Betreiber zu Immersions- und Zweiphasen-Flüssigkühlungstopologien, die die Rack-Wirtschaftlichkeit um bis zu 30 % verbessern. Da diese Programme staatliche Garantien tragen, können Anlageneigentümer eine höhere Kapitalintensität pro MW rechtfertigen, in der Gewissheit, dass die GPU-Cluster-Nachfrage sich materialisieren wird.

Verdichtung von Unterseeverkabelungen zur Stärkung der regionalen Vernetzung

Kabelsysteme wie 2Africa und das Saudi Vision Cable erhöhen die Landepunkte in Dschidda, Dubai und Tel Aviv, senken die Hin- und Rücklauflatenz nach Europa auf unter 80 ms und ermöglichen es Standorten im Nahen Osten, als alternative Knoten für überlastete Mittelmeerstrecken zu dienen. Das breitere Geflecht erhöht den Grenzwert jeder zusätzlichen Rechenzentrumseinheit, die daran angeschlossen ist, und schafft einen positiven Kreislauf aus Kapazitätsausbau und Konnektivitätsverbesserungen.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Klimabedingte Eskalation der Kühlungs-Betriebskosten | -1.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrumingenieuren | -1.2% | GCC und Israel, akut in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2-4 Jahre) |

| Volatilität der LNG-indizierten Stromtarife | -0.9% | Vereinigte Arabische Emirate und Katar | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Cyberrisiko-Prämie auf Versicherungen | -0.7% | Israel, Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Eskalation der Kühlungs-Betriebskosten

Wüstentemperaturen erhöhen den jährlichen PUE um 3-5 % gegenüber gemäßigten Standorten und zwingen Betreiber, große Kaltwasseranlagen zu finanzieren oder Flüssigkühlung einzusetzen, um GPU-Racks innerhalb der Spezifikationen zu halten.[3]Uptime Institute, "Umfrage über Kühlsysteme 2025: DLC-Einführung bleibt langsam und beständig", Uptime Institute. KI-Cluster verschärfen das Wärmeprofil, und Wasserknappheitsvorschriften schränken Verdunstungssysteme ein, was die Abhängigkeit von elektrisch betriebenen Kältemaschinen erhöht, die die Betriebskosten genau dann in die Höhe treiben, wenn der Preisdruck durch neue Marktteilnehmer zunimmt.

Mangel an zertifizierten Rechenzentrumingenieuren

Der regionale Talentpool für Hochleistungs-Stromverteilung, Wartung von Immersionskühlsystemen und KI-Infrastrukturverwaltung bleibt flach. Globale Anbieter berichten von Lohnaufschlägen von 15-25 % für qualifiziertes Personal in Riad und Abu Dhabi im Vergleich zu Frankfurt oder Amsterdam. Nationalisierungsrichtlinien verschärfen das Problem, indem sie den Pool rechtlich konformer Einstellungen einengen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Anlagen verstärken die Hyperscale-Nachfrage

Große Anlagen machten 39,62 % der eingesetzten Kapazität aus, dank der Loyalität von Unternehmenskunden und vollständig abgeschriebener Vermögenswerte. Da jedoch neue Campusse der nächsten Generation ans Netz gehen, wird dieser Anteil voraussichtlich sinken. Massive Campusse, angetrieben durch staatliche KI-Programme und Hyperscaler, die zusammenhängende Leistungsblöcke von mehr als 50 MW benötigen, verzeichneten mit einer CAGR von 16,69 % das höchste Wachstum im Segment. Zwischen 2026 und 2031 wird erwartet, dass sich der Rechenzentrumsmarkt im Nahen Osten aufgrund dieser massiven Bauten mehr als verdoppelt. Betreiber, die Netzanschlüsse von mehreren hundert Megawatt sichern, genießen derzeit einen bevorzugten Beschaffungsstatus.

Der Wandel begünstigt Entwickler wie DataVolt, dessen 1,5-GW-Netto-Null-KI-Fabrik in NEOM verdeutlicht, wie staatliche Planung die inkrementelle Aufbaulogik der traditionellen Colocation umgeht. Mega- und Mittelformate bleiben für regionale Cloud-Dienste relevant, die eine länderspezifische Präsenz benötigen, die Wirtschaftlichkeit massiver Standorte jedoch nicht absorbieren können. Kleine Edge-Knoten adressieren weiterhin latenzintensive Anwendungsfälle und regulatorische Residenzklauseln und sichern so eine hantelförmige Struktur, die sowohl Hyperscale- als auch Mikro-Implementierungen innerhalb desselben regionalen Ökosystems vereint.

Nach Tier-Standard: Tier 4 gewinnt an Bedeutung

Tier-3-Anlagen machten 2025 67,05 % des Marktanteils für Rechenzentren im Nahen Osten aus und bestätigen damit ihren Status als kosteneffektiven Optimalpunkt für Zuverlässigkeit in Multi-Tenant-Anwendungen. Tier 4 schreitet jedoch mit einer CAGR von 16,55 % voran, da KI-Training, Verarbeitung digitaler Zahlungen und Workloads der nationalen Sicherheit die Anforderungen an Fehlertoleranz erhöhen. Die dem Tier-4-Bereich zugewiesene Marktgröße für Rechenzentren im Nahen Osten wird sich bis Ende des Jahrzehnts voraussichtlich verdreifachen, angetrieben durch beschleunigte staatliche Genehmigungen für kritische Infrastrukturprojekte.

Regionale Betreiber demonstrieren Tier-4-Ambitionen, um langfristige Zuverlässigkeit zu signalisieren. Uptime Institute-Zertifizierungen, wie das Tier-III-Gold für operative Nachhaltigkeit von Etisalat, veranschaulichen eine reifende Qualitätskultur, die das wahrgenommene geopolitische Risiko reduziert. Die CAPEX-pro-MW-Differenz zwischen Tier 3 und Tier 4 bleibt jedoch eine Hürde für Städte der zweiten Reihe, in denen preissensible Mieter dominieren. Entwickler müssen daher die Redundanzniveaus an die lokale Nachfrageelastizität anpassen und häufig Tier-3- und Tier-4-Hallen auf demselben Gelände kombinieren.

Nach Rechenzentrumtyp: Edge-Dynamik trifft auf Colocation-Skalierung

Colocation behielt im Jahr 2025 99,05 % der installierten Kapazität und ist damit das Standard-Beschaffungsmodell für Unternehmen, die Betriebskosten-Flexibilität bevorzugen. Dennoch wächst der Edge-Anteil mit einer CAGR von 16,41 %, da Smart-City-, Mobilitäts- und industrielle IoT-Projekte die Datenverarbeitung auf weniger als 20 ms Entfernung von Nutzern verlagern. Anwendungsfälle wie die Sovereign Mobility Cloud der Vereinigten Arabischen Emirate platzieren spezialisierte Edge-Cluster in Logistikzentren, wo reine Colocation-Wirtschaftlichkeit den Standort nicht rechtfertigen kann.

Hyperscale-Eigenbauten, obwohl ein Nischenbereich, setzen Technologieagenden rund um containerisierte DX-Kühlung und Direkt-zu-Chip-Systeme, die später auf Colocation-Betreiber übertragen werden. Unternehmenseigene Standorte bleiben in Sektoren wie Verteidigung und Bankwesen bestehen, wo die vollständige Kontrolle über den gesamten Technologie-Stack die Kapitalbelastung überwiegt. Das Nebeneinander dieser Archetypen deutet darauf hin, dass der Rechenzentrumsmarkt im Nahen Osten nicht auf ein einziges Design zusteuert, sondern sich fragmentiert, um der Vielfalt der Workloads gerecht zu werden.

Nach Endnutzerbranche: BFSI übertrifft die Kern-IT

IT und Telekommunikation generierten 2025 55,10 % der installierten Last, aber BFSI verzeichnet eine CAGR von 17,29 %, angetrieben durch Lizenzen für digitales Banking, sofortige Zahlungsschienen und strenge Betriebszeitanforderungen für Fintech-Sandboxes. Infolgedessen wird die dem BFSI-Bereich zugewiesene Marktgröße für Rechenzentren im Nahen Osten bis 2031 voraussichtlich fast verdoppelt werden. Cyber-Resilienz-Audits und Mandaten für Dual-Site-Betrieb machen BFSI-Mieter bereit, Aufschläge für Tier-4- und flüssiggekühlte Racks zu zahlen, die Analyse-Engines unterstützen.

Regierungsprogramme stellen eine zweite Welle der strukturellen Nachfrage dar, da Ministerien staatliche Cloud- und Datenlokalisierungsklauseln einhalten müssen. E-Commerce, Medien-Streaming und aufkommende Industrie-4.0-Pilotprojekte wachsen weiterhin im mittleren zweistelligen Bereich, verbreitern den Mietermix und reduzieren das Einzelkundenkonzentrationsrisiko für Betreiber.

Geografische Analyse

Israel befehligte 2025 46,52 % der regionalen installierten Kapazität - eine Position, die auf Jahrzehnten der Cybersicherheits-Forschung und -Entwicklung, der frühen Einführung von Immersionskühlung und starken globalen Technologieverbindungen aufgebaut wurde. Inländische Anbieter wie ZutaCore exportieren Kühlkits an Golf-Betreiber und nutzen geistiges Eigentum statt Landverfügbarkeit, um regionale Designs zu beeinflussen. Ein dichtes Peering-Geflecht rund um Tel Aviv ermöglicht es Hyperscalern, Israel als latenzarme Verbindung zu Europa und Indien zu nutzen und damit seine Zentralität zu steigern.

Die Vereinigten Arabischen Emirate sind mit einer CAGR von 16,77 % bis 2031 der am schnellsten wachsende Markt, angetrieben durch Kapital staatlicher Vermögensfonds, das Netzverbindungen und erneuerbare Stromabnahmeverträge zu kommerziell attraktiven Tarifen erschließt. Khazna allein kontrolliert 70 % der operativen Kapazität der Vereinigten Arabischen Emirate und erweitert weiterhin Hallen in Abu Dhabi und Dubai, indem es Kabellandungen in Fujairah nutzt, die die Routen nach Mumbai und Marseille verkürzen. Grenzüberschreitende Initiativen, wie der KI-Korridor zwischen den Vereinigten Arabischen Emiraten und Frankreich im Wert von 30-50 Milliarden EUR (ca. 35-70 Milliarden USD), stärken den Anspruch des Landes, als neutraler Rechenhub für drei Kontinente zu fungieren.

Saudi-Arabien kombiniert erhebliches Volumentpotenzial mit politischer Unterstützung. Das 1-GW-Ziel von center3 entspricht den Vision-2030-Zielen und profitiert von Landvergabe-Anreizen in der Nähe von Industriezonen, wo Abfallgas-Strom-Pilotprojekte laufen. Katar, Kuwait und Bahrain liefern Redundanz für Unternehmen, die Multi-Jurisdiktions-Resilienz suchen, und spezialisieren sich häufig auf Nischenangebote wie LEED-Platin-Nachhaltigkeitszertifizierungen oder LNG-gebundene Tarifabsicherung.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Nationale Champions wie Khazna, stc center3 und MEEZA dominieren ihre Heimatmärkte, aber keine einzelne Gruppe hält regionale Überlegenheit. Internationale Marken wie Digital Realty und Equinix bevorzugen Joint Ventures oder Managed-Shell-Modelle gegenüber direkten Greenfield-Wettbewerben, was den Wert der Glaubwürdigkeit lokaler Partner unterstreicht. Energiekonzerne entwickeln sich zu störenden Marktteilnehmern, angezogen von der Aussicht, Abfackelgas zu monetarisieren oder hinter dem Zähler liegende Solaranlagen gemeinsam zu nutzen - ein Wandel, der die traditionellen Colocation-Margen durch Senkung der Kostenbasis für neue Marktteilnehmer drücken könnte.

Technologische Differenzierung statt reiner Skalierung wird zur entscheidenden Wettbewerbsachse. Betreiber, die Flüssigkühlung mit 100 kW pro Rack und KI-Cluster-Orchestrierung beherrschen, können einen Aufschlag von 20-30 % gegenüber reiner Stellfläche verlangen. Zertifizierungen (Uptime, LEED, ISO 27001) sind zur Mindestvoraussetzung geworden; Kunden konzentrieren sich jetzt auf Nachhaltigkeitskennzahlen wie Wassernutzungseffektivität und Netz-Kohlenstofffaktor. Grenzüberschreitendes Glasfasereigentum ist ein weiterer Burggraben; Unternehmen, die gebündelte beleuchtete Kapazität zwischen Riad, Abu Dhabi und Tel Aviv anbieten, sichern sich langfristigere Multi-Standort-Verträge und können Bandbreitenpreise arbitragieren.

Konsolidierung ist wahrscheinlich, da Tier-2-Anbieter mit Kapitalintensität und Personalengpässen kämpfen. Strategische Käufer umfassen von Private Equity unterstützte Plattformunternehmen auf Renditesuche sowie staatliche Fonds, die geopolitischen Einfluss durch Kontrolle der digitalen Infrastruktur anstreben. Nischenanbieter werden durch Spezialisierung auf Edge-Knoten, staatliche Cloud-Enklaven oder nachrüstbare Flüssigkühlungsdienste überleben.

Branchenführer im Rechenzentrumsmarkt Naher Osten

Teraco Data Environments (Digital Realty)

Adgar Investments & Development Ltd.

Equinix, Inc

Khazna Data Centers LLC

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Microsoft (MSFT.O) und G42 aus Abu Dhabi haben eine Rechenzentrumserweiterung von 200 Megawatt in den Vereinigten Arabischen Emiraten angekündigt, die Teil von Microsofts Investition von über 15 Milliarden USD in der Golfregion ist. Khazna Data Centers, eine Einheit von G42, wird das Projekt leiten, mit einem erwarteten Betriebsbeginn bis Ende des nächsten Jahres.

- August 2025: Center3 gab Pläne für 1 Gigawatt Rechenzentrumskapazität in Saudi-Arabien bis 2030 bekannt.

- März 2025: Alfanar kündigte eine Investition von 1,4 Milliarden USD in saudi-arabische Rechenzentren an.

- Februar 2025: ADQ aus Abu Dhabi und Energy Capital Partners haben ein 25-Milliarden-USD-Vehikel für Rechenzentrums-Stromprojekte in den Vereinigten Staaten geschaffen.

Berichtsumfang des Rechenzentrumsmarktes im Nahen Osten

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale oder Eigengebaut | ||

| Unternehmen oder Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Groß-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzerbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Israel |

| Rest des Nahen Ostens |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale oder Eigengebaut | ||

| Unternehmen oder Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Groß-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzerbranchen | |||

| Nach Land | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Rest des Nahen Ostens | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie gibt an, inwieweit die Rechenzentrumskapazität vermietet wurde. Beispielsweise beträgt die Auslastungsrate 75 %, wenn ein 100-MW-Rechenzentrum 75 MW vermietet hat. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Der Spalt zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Unterbringung von Verkabelungen, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der erhöhten Bodenfläche segmentiert, die den Rechenzentrumeinrichtungen zugewiesen ist. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Stufen eingeteilt, basierend auf den Redundanzfähigkeiten der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzel-, Groß- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der IT-Last, die an potenzielle Kunden vermietet wird. Einzel-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Groß-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher in dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerbranchen bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist sie die Maßeinheit für die im Rechenzentrum in Racks untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Leistungsaufnahme der im Rack untergebrachten Geräte und Server. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung und der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Der Spalt zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Unterbringung von Verkabelungen, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraumluftkonditionierungsgerät (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung der Temperatur, der Luftzirkulation und der Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Rackreihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Ausgangsventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung der IT-Geräte durch die USV auch bei einem Netzstromausfall kontinuierlich bleibt. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu vermeiden. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, steht es für die zusätzliche Geräteausstattung, die zur Vermeidung von Ausfallzeiten bei einem Fehler verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn es für je 4 Komponenten eine zusätzliche Einheit gibt. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird bei einem vollständigen Ausfall eines Verteilungssystems das andere System weiterhin das Rechenzentrum mit Strom versorgen. |

| Gangkühlung | Es ist das Kühlsystem, das zwischen Racks in einer Reihe installiert wird und warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus Versorgungsnetzen) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Zu den redundanten Komponenten gehören zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist widerstandsfähig gegen geplante (Facility-Wartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum hat mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Anzahl von Racks von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Anzahl von Racks zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Anzahl von Racks zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Anzahl von Racks zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Anzahl von Racks von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzel-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Groß-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetzugang verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseeverkabelung | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine solide Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen