Marktgröße und Marktanteil des Rechenzentrums in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

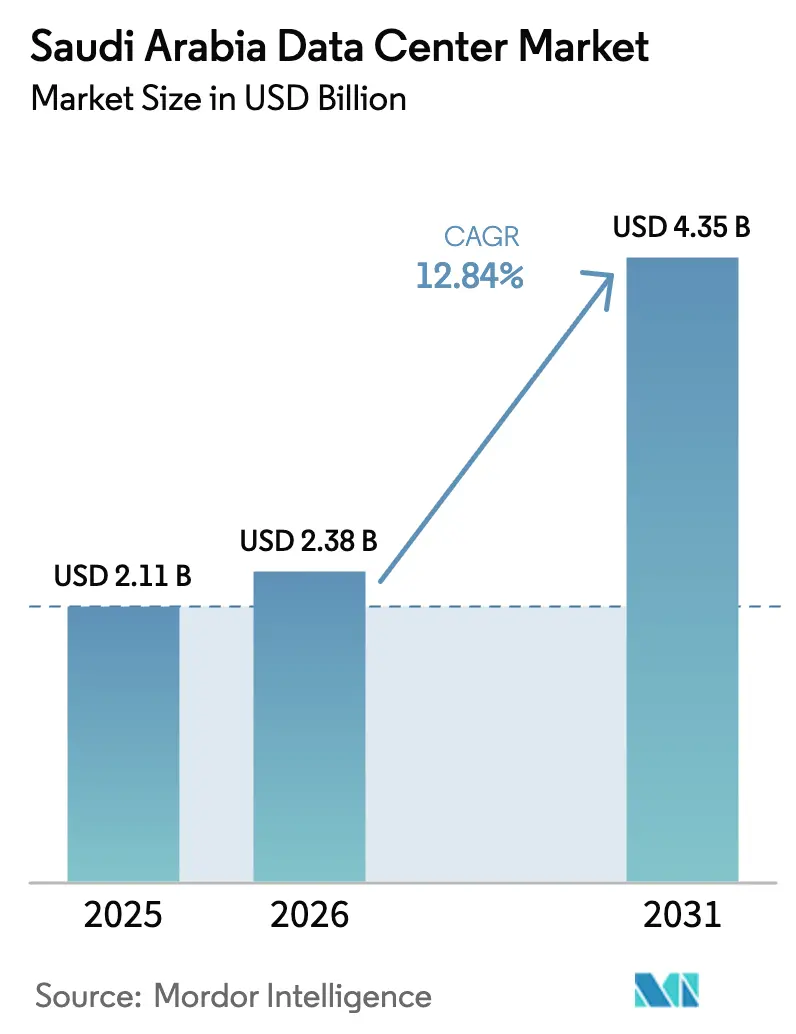

| Marktgröße im Basisjahr (2025) | 2.11 Milliarden US-Dollar |

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rechenzentrumsmarktanalyse Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Rechenzentrums in Saudi-Arabien wird voraussichtlich von 2,11 Milliarden USD im Jahr 2025 auf 2,38 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,84 % für den Zeitraum 2026–2031 einen Wert von 4,35 Milliarden USD erreichen. Die IT-Lastkapazität betrug 0,41 Tausend MW im Jahr 2025 und wächst mit einer CAGR von 19,96 % auf 1,03 Tausend MW bis 2030. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Der steigende IT-Lastbedarf, der von 0,41 Tausend MW im Jahr 2025 auf 1,03 Tausend MW im Jahr 2030 ansteigt, unterstreicht die strukturelle Expansion hin zu einer souveränen digitalen Infrastruktur. Robuste Kapitalzuflüsse von Hyperscalern, Smart-City-Initiativen der Vision 2030 sowie flächendeckende Glasfaser- und 5G-Ausbauten beschleunigen die Kapazitätserweiterungen, auch wenn die Betreiber mit wüstenspezifischen Kühlkosten zu kämpfen haben. Langfristige Cloud-Regionsvereinbarungen von AWS, Microsoft und Google ziehen weiterhin Ökosystempartner an, während die souveräne KI-Initiative HUMAIN mit einem Volumen von 100 Milliarden USD eine nachhaltige Inlandsnachfrage nach Exascale-Computing signalisiert. Parallel dazu gewinnen Edge-Einrichtungsausbauten an Dynamik, um latenzempfindliche 5G- und IoT-Anwendungsfälle zu unterstützen, die regionale Inhaltsbereitstellung zu verbessern und die Backhaul-Kosten zu senken.

Wichtigste Erkenntnisse des Berichts

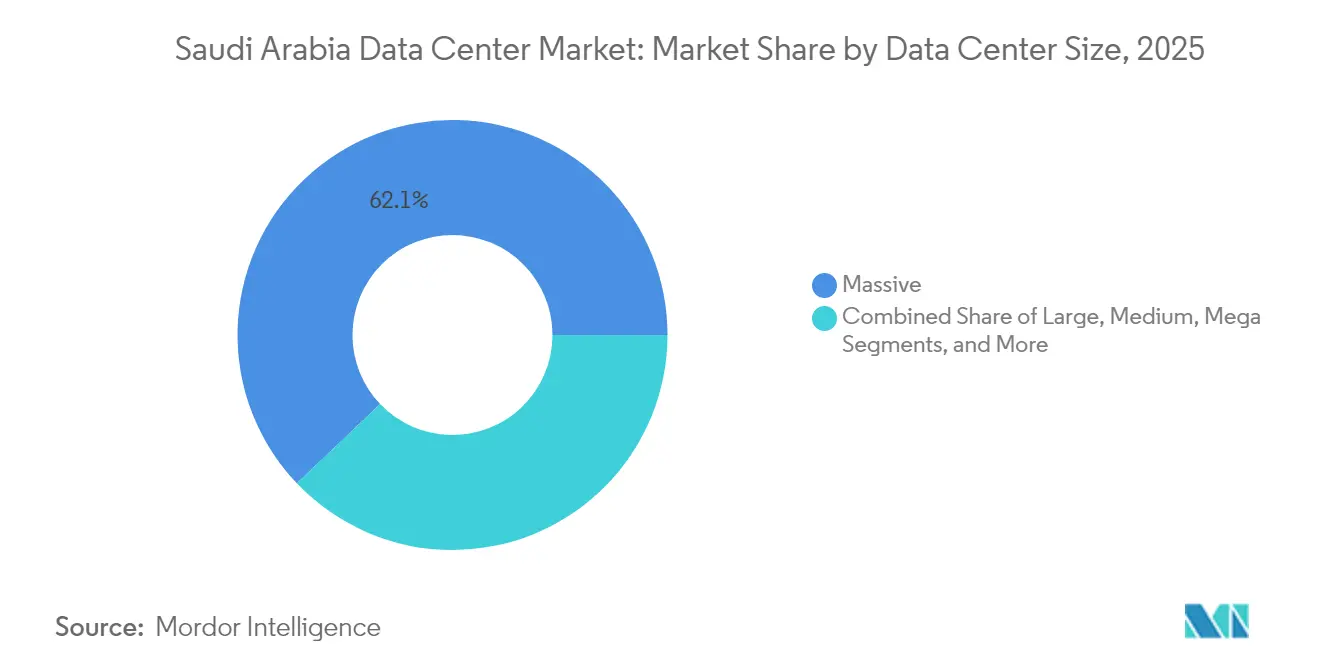

- Nach Rechenzentrumsgröße führten massive Einrichtungen mit einem Umsatzanteil von 62,12 % im Jahr 2025, während große Einrichtungen bis 2031 die schnellste CAGR von 19,35 % verzeichneten.

- Nach Tier-Typ entfiel auf Tier-4-Infrastruktur ein Anteil von 82,21 % an der Rechenzentrummarktgröße in Saudi-Arabien im Jahr 2025 und entwickelt sich mit einer CAGR von 20,45 % bis 2031.

- Nach Rechenzentrumstyp hielten Hyperscale- und Eigenbau-Implementierungen im Jahr 2025 einen Anteil von 76,34 % am Rechenzentrummarktanteil in Saudi-Arabien, während Edge-Computing-Einrichtungen mit einer CAGR von 21,10 % bis 2031 wachsen.

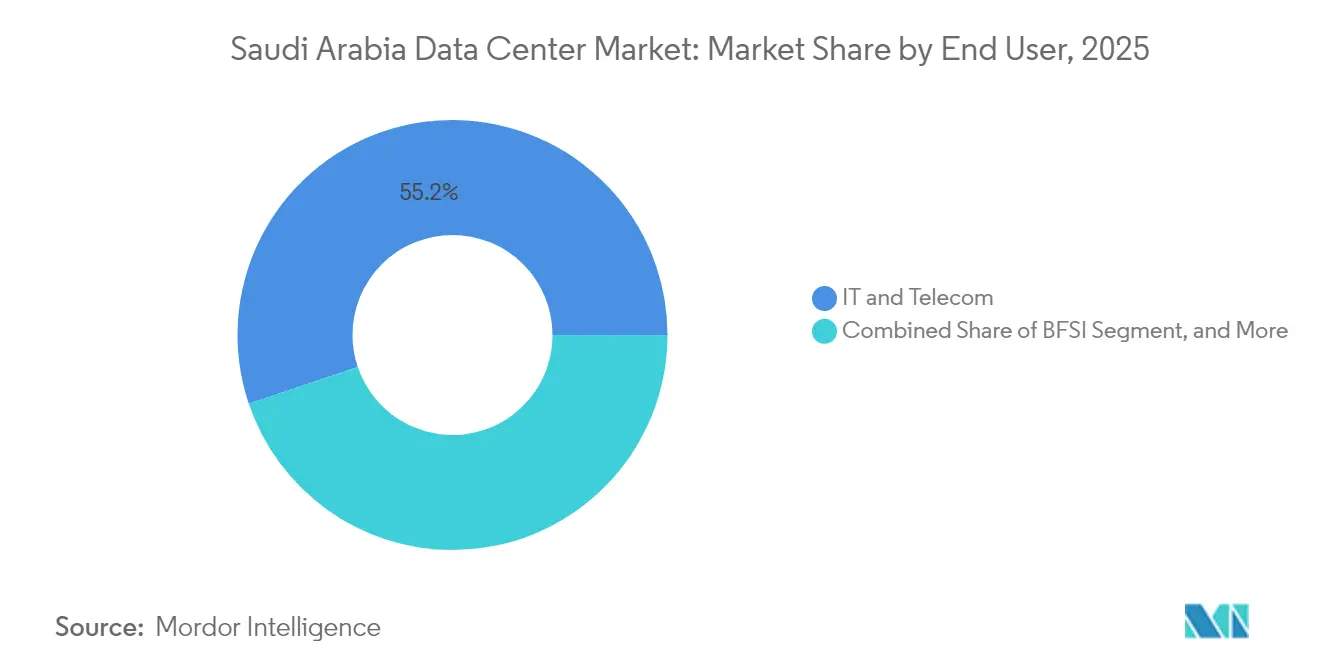

- Nach Endnutzer entfielen auf IT und Telekommunikation zusammen 55,18 % der Nachfrage im Jahr 2025, wobei BFSI mit einer CAGR von 20,95 % bis 2031 vorne liegt.

- Nach Schwerpunktstandort hielt Riad im Jahr 2025 einen Anteil von 26,40 % an der installierten Kapazität, während Dammam mit einer CAGR von 15,05 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Rechenzentrummarkts in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Schneller Anstieg der Ausgaben der digitalen Regierung im Rahmen der Vision 2030 | +3.20% | National, konzentriert in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Cloud-Regionsausbauten (AWS, Microsoft, Google) | +4.10% | National, mit primären Knotenpunkten in Riad und aufkommender Präsenz in Dammam | Langfristig (≥ 4 Jahre) |

| 5G und flächendeckende Glasfasernetze als Treiber des Datenverkehrs | +2.80% | Flächendeckender nationaler Rollout, zunächst in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Mega-Smart-City-Projekte (NEOM, Rotes Meer, Qiddiya) | +2.30% | NEOM (Nordwesten), Rotes Meer (Westküste), Qiddiya (Umgebung Riad) | Langfristig (≥ 4 Jahre) |

| Globales KI-Hub-Gesetz zur Ermöglichung von „Daten-Botschafts”-Hosting | +1.90% | National, mit zentral verwaltetem Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize der Sonderwirtschaftszone für Cloud-Computing (CCSEZ) | +1.40% | In CCSEZ ausgewiesene Gebiete, Erweiterung auf mehrere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Anstieg der Ausgaben der digitalen Regierung im Rahmen der Vision 2030

Verpflichtende Cloud-First-Richtlinien verpflichten alle Ministerien und öffentlichen Behörden, veraltete Arbeitslasten bis 2027 in eine souveräne Infrastruktur auszulagern. Das Programm „Eine Million Saudis für KI” der Saudischen Behörde für Daten und künstliche Intelligenz zielt darauf ab, bis 2030 20.000 lokale Experten auszubilden, was eine anhaltende Nachfrage nach Tier-4-Kapazität erzeugt. Mehrjährige Beschaffungsverträge, die bereits von Kernministerien unterzeichnet wurden, schaffen vorhersehbare Cashflows für Betreiber und ermöglichen fundierte Entscheidungen für groß angelegte Ausbauten. Die Unterstützung von HUMAIN in Höhe von 100 Milliarden USD sichert zudem eine inländische Verbraucherbasis, die langfristige Infrastrukturrenditen absichert. Öffentliche Datensätze, die in regionale Clouds verlagert werden, verschärfen die Sicherheits- und Verfügbarkeitsanforderungen, stärken die Tier-4-Dominanz und fördern neue Bauten in strategischen Korridoren.

Hyperscaler-Cloud-Regionsausbauten (AWS, Microsoft, Google)

AWS verpflichtete sich zu einer Investition von 5,3 Milliarden USD für den Start seiner ersten lokalen Cloud-Region bis 2026, während Microsoft seinen regionalen Hauptsitz in Riad mit weiteren Kapazitätspipelines einrichtete. Diese langfristigen Investitionspläne bestätigen das Anlegervertrauen in eine anhaltende Unternehmensmigration von lokalen Servern. Die Ankunft von Hyperscalern löst einen Multiplikatoreffekt aus: Systemintegratoren, Sicherheitsanbieter, Netzwerke zur Inhaltsbereitstellung und SaaS-Anbieter colozieren sich, um Latenz und Interconnect-Gebühren zu senken. Der Wettbewerbsdruck unter globalen Anbietern beschleunigt die Rollouts, komprimiert die Preisgestaltung und ermutigt Unternehmen, Daten aus ausländischen Rechtsgebieten zurückzuführen, um den saudischen Datenschutzbestimmungen zu entsprechen.

5G und flächendeckende Glasfasernetze als Treiber des Datenverkehrs

Die Kommission für Kommunikation, Raumfahrt und Technologie versteigerte im Jahr 2024 die Frequenzbänder 600 MHz, 700 MHz und 3,8 GHz und erweiterte das lizenzierte Mobilfunkspektrum um 27 %, was urbane 5G-Download-Geschwindigkeiten von über 250 Mbps ermöglicht.[1]Kommission für Kommunikation, Raumfahrt und Technologie, "Spectrum Auction Results 2024", cst.gov.sa Edge-Computing-Knoten proliferieren, um Echtzeit-Analysen für autonome Fahrzeuge, AR/VR und industrielles IoT zu unterstützen. Gleichzeitig verbinden staatlich geförderte Glasfaserinstallationen Städte der zweiten Ebene und gewährleisten symmetrische Bandbreite für Cloud-Arbeitslasten. Neue Unterwasserkabel wie Africa-1 und 2Africa landen in Dschidda und positionieren das Königreich als regionales Transitdrehkreuz, das globale Inhaltsanbieter anzieht, die die Latenz im Nahen Osten optimieren möchten.

Mega-Smart-City-Projekte (NEOM, Rotes Meer, Qiddiya)

Die DataVolt-Partnerschaft von NEOM sieht 5 Milliarden USD für 1,5 GW KI-optimierter Kapazität bis 2028 vor und schafft die weltweit erste netto-null „Computerraffinerie”, die größtenteils durch Solar- und Windkraft betrieben wird.[2]NEOM Authority, "Ankündigung der NEOM DataVolt-Partnerschaft", neom.com Der Tourismus- und Unterhaltungskomplex Qiddiya erstreckt sich über 334 Quadratkilometer und zielt auf 48 Millionen jährliche Besucher ab, die jeweils hochbandbreitige immersive Dienste nutzen, die auf nahezu sofortige Verarbeitung angewiesen sind. Die Resortcluster des Roten-Meer-Projekts erfordern Edge-Knoten für die Umweltüberwachung und intelligente Gebäudesteuerung an abgelegenen Küstenstandorten. Entwickler, die Rechenzentrumsgrundstücke früh im Bauzyklus vergeben, verschaffen Erstbewegern eine unvergleichliche Stellung in diesen Ankerprojekten und garantieren Auslastung, sobald die Bevölkerungszentren in Betrieb gehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Betriebs- und Kühlkosten (OPEX) im Wüstenklima | -2.10% | National, am stärksten ausgeprägt in den Innenregionen | Langfristig (≥ 4 Jahre) |

| Mangel an Tier-IV-qualifiziertem Fachpersonal | -1.80% | National, mit Talentkonzentration in den großen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Engpässe in der GPU- und Flüssigkühlung-Lieferkette | -1.30% | Globale Lieferkettenauswirkungen, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Vormietniveaus erhöhen Eintrittsbarrieren für Neueinsteiger | -0.90% | Hauptsächlich Riad und Dschidda, wo die Hyperscaler-Verpflichtungen konzentriert sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Kühlkosten (OPEX) im Wüstenklima

Die Kühlung kann in den Sommermonaten mehr als 40 % der gesamten Betriebsausgaben ausmachen und die Rentabilität im Vergleich zu Einrichtungen in gemäßigten Klimazonen beeinträchtigen. Die Wasserknappheit schränkt Verdunstungsverfahren ein und lenkt Betreiber zu kapitalintensiver Flüssigkühlung und geschlossenen Kühlkreisläufen. Obwohl Saudi-Arabien über einige der weltweit günstigsten solaren Stromgestehungskosten verfügt, muss eine Diesel-Reservekapazität verfügbar bleiben, um die Netzunzuverlässigkeit bei Spitzenhitze auszugleichen, was die gesamten Investitionsausgaben erhöht. Betreiber, die mit behandeltem Abwasser und Lithiumbromid-Absorptionseinheiten experimentieren, zeigen potenzielle OPEX-Einsparungen, stehen aber noch vor Skalierungsrisiken. Letztendlich hängt der Erfolg davon ab, thermische Hüllen zu gestalten, die Energieeffizienz mit den Verfügbarkeitsstandards der Hyperscaler vereinen.

Mangel an Tier-IV-qualifiziertem Fachpersonal

Inländische Ingenieure mit Kenntnissen in Hochdichte-Leistungsversorgung, Immersionskühlung und GPU-Fabric-Management sind nach wie vor knapp. Während die SDAIA Stipendien finanziert und Saudi Telecom Company mit technischen Hochschulen zusammenarbeitet, hinkt die Talentpipeline der Nachfrage hinterher und zwingt Betreiber, Spezialisten im Rahmen von beschleunigten Visa-Verfahren einzustellen. Die Gehaltsinflation für erfahrene Rechenzentrumstechniker übersteigt bereits andere IKT-Segmente und belastet die Margen. Wissenstransfer-Programme brauchen mehrere Bauzyklen, um zu reifen, was die Inbetriebnahmezeitpläne verlängert und das Risiko der Nichteinhaltung der Tier-IV-Standards erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße – Massive Einrichtungen dominieren die Hyperscale-Wirtschaft

Massive Standorte erzielten 62,12 % des Umsatzes im Jahr 2025, da Hyperscaler die Rechenkapazität für KI-Training und regionale Cloud-Dienste konsolidierten. Diese Dominanz spiegelt Skaleneffekte wider, die die Leistungskosten pro Rack senken und das Redundanzdesign vereinfachen. Große Einrichtungen verzeichnen trotz kleinerem Flächenverbrauch eine CAGR von 19,35 % bis 2031, da Unternehmen dedizierte Räumlichkeiten bevorzugen, die die Lücke zwischen Wholesale-Colocation und eigenen Ausbauten überbrücken. Mittelgroße Installationen sprechen regionale Regierungsbehörden an, die souveränes Hosting benötigen, aber keine Hyperscale-Volumen aufweisen, während kleine Formfaktoren Edge-Computing-Anwendungsfälle entlang von 5G-Korridoren unterstützen.

Betreiber setzen auf Grundstückssicherung in der Nähe von 380-kV-Umspannwerken und sichern sich Netzanschlüsse, bevor die Grundstückswerte in die Höhe schnellen. Der Rechenzentrumsmarkt in Saudi-Arabien bewegt sich daher zu zwei Extremen: sehr große Hyperscale-Parks, die globale Clouds speisen, und kompakte Mikro-Edge-Module, die den Datenverkehr dort verarbeiten, wo er entsteht. Das Design thermischer Hüllen unterscheidet sich je nach Größenklasse; massive Hallen erlauben gemeinsam genutzte Kühlwasseranlagen, die die PUE unter 1,25 senken, während kleine Edge-Module auf direkte Chip-Kühlung angewiesen sind, um räumliche Einschränkungen auszugleichen.

Nach Tier-Typ – Tier 4 bleibt der Goldstandard

Tier-4-Einrichtungen machten 82,21 % der Implementierungen im Jahr 2025 aus und sind auf dem Weg zu einer CAGR von 20,45 %, was ihren Status als Grundpfeiler des missionskritischen Hostings bekräftigt. Banken, Ministerien und Gesundheitsplattformen bestehen auf einer Verfügbarkeit von 99,995 %, was Betreiber zwingt, in vollständig redundante Stromversorgungen und Verteilungspfade zu investieren. Die dem Tier-4-Ausbau zugeordnete Rechenzentrummarktgröße in Saudi-Arabien wird daher schneller als die Gesamtkapazität wachsen, was die Premiumpreise für Fehlertoleranz widerspiegelt.

Tier 3 behauptet seine Stellung für Entwicklungs-/Test- und Notfallwiederherstellungsumgebungen, aber die Kosteparität der Investitionsausgaben verringert sich, da Anbieter modulare Tier-4-Bausteine einführen. Der Fußabdruck von Tier 1 und Tier 2 schrumpft jedes Jahr und beschränkt sich auf unkritische Anwendungen wie interne Stapelverarbeitung. Währenddessen verankert das regulatorische Lizenzierungsregime zunehmend Tier-4-Attribute wie doppelte Stromzuführungen und fortschrittliche Brandunterdrückung, was die wirtschaftliche Lücke zwischen Tier 3 und Tier 4 verkleinert und Beschaffungsteams zur höheren Tier-Klasse drängt.

Nach Rechenzentrumstyp – Hyperscale-Dominanz mit aufkommenden Edge-Einrichtungen

Hyperscale- und Eigenbau-Standorte hielten im Jahr 2025 76,34 % der Implementierungen, was den Wandel vom traditionellen Hosting zu Cloud-nativen Architekturen widerspiegelt. Langfristige Abnahmevereinbarungen mit AWS, Microsoft und Google sichern die Umsatztransparenz, senken die Finanzierungskosten und fördern Mehrgebäude-Campus-Strukturen. Edge-Einrichtungen, derzeit noch eine Nische, weisen bis 2031 eine CAGR von 21,10 % auf, da niedrige Latenz für AR/VR, Telemedizin und autonome Logistik unverzichtbar wird.

Retail-Colocation füllt die mittlere Schicht und bedient kleine und mittlere Unternehmen (KMU), die eine schnelle Bereitstellung ohne Hyperscale-Individualisierung benötigen. Wholesale-Colocation, gebündelt mit Zugang zu Dunkelglasfaser und Cross-Connect-Marktplätzen, zieht SaaS-Anbieter an, die direkt mit Cloud-Zugangspunkten peeren möchten. Der vom Colocation kontrollierte Marktanteil im Rechenzentrumsmarkt Saudi-Arabien wird sich eher stabilisieren als wachsen, da Unternehmen direkt in die öffentliche Cloud wechseln, wobei spezialisierte Segmente wie Hochfrequenz-Krypto-Handel nach wie vor proximitäts- und carrierneutrale Racks bevorzugen.

Nach Endnutzer – IT und Telekommunikation führen, BFSI steigt stark an

IT und Telekommunikation vereinten im Jahr 2025 zusammen 55,18 % des Verbrauchs, da Betreiber Kernnetzfunktionen containerisieren und BSS/OSS-Stacks in Cloud-Instanzen verlagern. Regierungsmigrationsvorgaben sorgen für eine stetige Basalnachfrage, wobei Ministerien ganze Suiten in Tier-4-Gebäuden für sensible Arbeitslasten reservieren. BFSI übertrifft alle anderen Sektoren mit einer CAGR von 20,95 %, angetrieben durch Lizenzen für digitales Banking und offene API-Fintech-Sandboxen, die das Transaktionsdatenvolumen anschwellen lassen.

E-Commerce-Einzelhändler verlassen sich auf den Rechenzentrumsmarkt in Saudi-Arabien, um Zahlungsgateways und Echtzeit-Bestandsengines zu hosten, und profitieren von der Modernisierung des Einzelhandels im Rahmen der Vision 2030. Fertigungsriesen wie Aramco Digital integrieren Edge-Knoten in Raffinerien für KI-gestützte vorausschauende Wartung und schaffen hybride Clouds, die Kern-Campus-Strukturen und Feldsensoren umspannen. Medien- und Unterhaltungsstudios, die mit dem Filmviertel von NEOM verbunden sind, finanzieren GPU-Cluster für CGI-Rendering, was die Auslastungsmischung bereichert und die Umsatzsaisonalität für Betreiber glättet.

Geografische Analyse

Riad verfügt im Jahr 2025 über 26,40 % der installierten Kapazität und profitiert von der Nähe zu Regierungsbehörden und einem etablierten Unternehmenscluster. Staatlich geförderte Telekommunikationsanbieter verlegen redundante Glasfaserringe durch die Hauptstadt, was sie zum ersten Anlaufpunkt für eingehende Hyperscaler macht. Netzaufrüstungen und Landknappheit drängen Neueinsteiger jedoch in städtische Industrieparks, wo 380-kV-Anschlüsse leichter zu sichern sind.

Dschidda folgt als westlicher Knotenpunkt und nutzt Unterseekabellandungen, die die Latenz zu Afrika und Europa reduzieren. Der Tourismusausbau von Red Sea Global erweitert die Nachfrage nach lokalen Edge-Knoten für die Analyse von Gastdaten und umweltbezogenen IoT-Feeds. Die diversifizierte Handelsbasis der Stadt – von Logistik bis Einzelhandel – bevorzugt carrierneutrale Standorte, die mit Hafen- und Flughafen-FTTH-Netzwerken verknüpft sind.

Die Kategorie „Rest von Saudi-Arabien” ist die Wachstumsgrenze. Dammam verzeichnet bis 2031 eine CAGR von 15,05 % auf der Grundlage der Diversifizierung des Energiesektors und ausgezeichneter Straßenverbindungen in die benachbarten GCC-Länder. NEOM führt die Zukunftspipelines mit einem 1,5-GW-Campus an, der Solarfarmen und Wasserstoffspeicherung integriert und neu definiert, was „grünes” Computing im Hyperscale-Bereich bedeutet. Sekundärstädte wie Al-Madinah und Abha verzeichnen beschleunigte Mikro-Edge-Implementierungen, da die landesweite 5G-Abdeckung kurz vor dem Abschluss steht.

Wettbewerbslandschaft

Saudi Telecom Company und ihre carrierneutrale Tochtergesellschaft center3 verankern die etablierte Stufe, indem sie Dunkelglasfasern, Turmzugang und souveräne Hosting-Zertifizierungen bündeln, um große Mieter zu binden. Internationale Neueinsteiger, angeführt von AWS, Microsoft und Equinix, investieren Milliardensummen, um Cloud-Regionen und Interconnect-Hubs zu erschließen, die den lokalen Datenschutzvorschriften entsprechen. HUMAINs Zuweisung von 100 Milliarden USD für KI-Infrastruktur führt einen souveränen Champion mit einer globalen Peers vergleichbaren Größe ein und verändert die Verhandlungsmacht entlang der gesamten Lieferkette.

Die technologische Differenzierung dreht sich um KI-fähiges Design: Flüssigkühlung, 48-V-Gleichstromverteilung und Nvidia-GPU-Cluster-Orchestrierung. Betreiber, die direkte Chip-Kühlung und Immersions-Tanks beherrschen, erlangen einen thermischen Vorteil in Wüstenklimata. Edge-Spezialist DataVolt sichert sich Greenfield-Konzessionen innerhalb von NEOM und setzt dabei auf Stromabnahmeverträge, die an standorteigene erneuerbare Energien gebunden sind, um eine PUE unter 1,2 zu erreichen. Mittelgroße Akteure wie Khazna und EDGNEX verfolgen regionale Präsenzen, bündeln die Nachfrage aus den benachbarten GCC-Ländern und bieten föderierte Kapazitätstausche an.

Fusionen und Übernahme-Flüstergerüchte nehmen zu, da Immobilienfonds nach stabilen Renditeprofilenwird jagen. Private-Equity-Gruppen umwerben Betreiber mit Tier-4-Leistungsnachweisen, während Infrastrukturfonds Minderheitsbeteiligungen unter dem 12-fachen EBITDA bepreisen und auf Optionalität wetten, sobald Hyperscaler-Vormietverträge in Cashflow umgewandelt werden. Die regulatorische Aufsicht durch die Kommission für Kommunikation, Raumfahrt und Technologie erhöht die Hürden für spekulative Bauten und begünstigt Unternehmen mit umfangreichen Compliance-Abteilungen und Tier-IV-Zertifizierungshistorien.[4]center3, "center3 strebt 300-MW-Rechenzentrumsportfolio an", center3.com

Branchenführer im Rechenzentrumsmarkt Saudi-Arabien

ETIHAD ATHEEB TELECOMMUNICATION COMPANY

Etihad Etisalat Company (Mobily)

HostGee Cloud Hosting Inc.

Saudi Telecom Company

SHABAKAH INTEGRATED TECHNOLOGY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Das KI-Unternehmen HUMAIN debütierte mit Unterstützung des Öffentlichen Investitionsfonds und plant die Installation von 18.000 Nvidia-Blackwell-GPUs in einem 500-MW-Rechenzentrumscluster.

- März 2025: Alfanar gab eine Zuteilung von 1,4 Milliarden USD bekannt, um neue Campus-Standorte in drei Provinzen zu errichten – eine der bislang größten Investitionen des Privatsektors.

- Februar 2025: Equinix eröffnete während der LEAP 2025 einen Cloud-Computing-Standort im Wert von 1 Milliarde USD in Riad und schloss sich damit zwölf anderen multinationalen Unternehmen an, die am ersten Tag der Messe Technologieverpflichtungen in Höhe von 14,85 Milliarden USD ankündigten.

- Januar 2025: EDGNEX Data Centres bestätigte 20 Milliarden USD für eine US-Expansion mit einem Ziel von 2.000 MW und behielt gleichzeitig eine aktive saudische Präsenz in zehn Ländern.

Berichtsumfang des Rechenzentrumsmarkts Saudi-Arabien

Riad wird als Segment nach Schwerpunktstandort abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Einrichtungen | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Riad |

| Dschidda |

| Rest von Saudi-Arabien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Einrichtungen | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Schwerpunktstandort | Riad | ||

| Dschidda | |||

| Rest von Saudi-Arabien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Ausmaß die Rechenzentrumkapazität vermietet wurde. Beispielsweise hat ein 100-MW-Rechenzentrum 75 MW vermietet, sodass die Absorptionsrate 75 % beträgt. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Spalt zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung hilft bei der ordnungsgemäßen Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der erhöhten Bodenfläche segmentiert, die den Rechenzentrumeinrichtungen zugewiesen wird. Mega-Rechenzentrum – Anzahl der Racks muss größer als 9.000 sein oder die erhöhte Bodenfläche muss größer als 225.001 qf sein; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 qf und 75.001 qf liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 qf und 20.001 qf liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 qf und 5.001 qf liegen; Kleines Rechenzentrum – Anzahl der Racks muss kleiner als 200 sein oder die erhöhte Bodenfläche muss kleiner als 5.000 qf sein.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Klassen eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 eingeteilt.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt: Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher auf dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die auf die zunehmende Digitalisierung der Endnutzerindustrien ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack untergebrachte Servereinheit im Rechenzentrum. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Strommenge, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Beispielsweise beträgt die Absorptionsrate bei einem 100-MW-Rechenzentrum, das 75 MW vermietet hat, 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Spalt zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung hilft bei der ordnungsgemäßen Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Raumluftkühlgerät für Computerräume (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Bereich ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie durch die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und anderen Computergeräte, deren Verfügbarkeit für den Rechenzentrumbetrieb entscheidend ist. |

| Energienutzungseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamtenergieverbrauch des Rechenzentrums)/(Gesamtenergieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als sehr ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass bei einem Stromausfall oder Geräteausfall die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung der IT-Geräte durch die USV auch bei einem Netzstromausfall ununterbrochen ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Genau wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Störungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, bedeutet dies die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Beispielsweise wäre bei einem Rechenzentrum mit 4 USV-Systemen für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher versorgt im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin das Rechenzentrum mit Strom. |

| Reihenkühlsystem | Es ist das Kühldesignsystem, das zwischen den Racks in einer Reihe installiert ist, wo es warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung zur Aufrechterhaltung des Betriebs. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einziges nicht redundantes Verteilungssystem verfügt. Zu den redundanten Komponenten gehören zusätzliche Generatoren, USV-Geräte, Kältemaschinen, Wärmeabgabegeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind mit doppelter Stromversorgung ausgestattet, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 qf oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum eingestuft. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 qf oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum eingestuft. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 qf oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum eingestuft. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 qf oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum eingestuft. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 qf oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum eingestuft. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage kommt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Mobilfunktechnologie ab. Die auf dem Markt verfügbaren Mobilfunktechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Lichtwellenleitern, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindungen verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Lichtwellenleiterkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Lichtwellenleiterkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das während des regulären Betriebs eines Rechenzentrums erzeugte Kohlenstoffdioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Die Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen