Größe und Marktanteil des pakistanischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

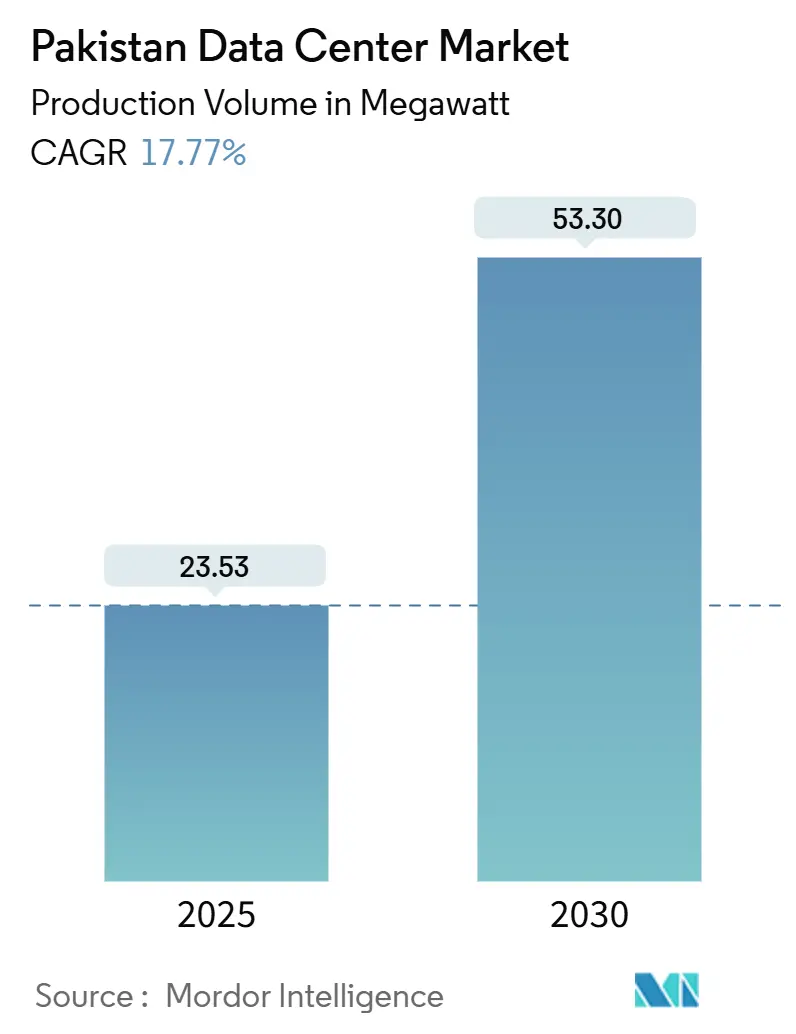

| Marktvolumen (2025) | 23.53 Megawatt |

| Marktvolumen (2030) | 53.30 Megawatt |

| Wachstumsrate (2025 - 2030) | 17.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des pakistanischen Rechenzentrummarkts beläuft sich im Jahr 2025 auf eine installierte IT-Last von 23,53 MW und wird bis 2030 voraussichtlich 53,30 MW erreichen, was einer CAGR von 17,77 % entspricht. Die beschleunigte Cloud-Einführung im Rahmen des Programms „Digitales Pakistan”, ein deutlicher Anstieg der Breitbandnutzer und ausländische Direktinvestitionen in Höhe von 400 Millionen USD in die Telekommunikationsinfrastruktur verstärken die Nachfrage nach carrierneutralen Einrichtungen. Überschüssige Stromkapazitäten, die für Workloads der künstlichen Intelligenz vorgesehen sind, der Ausbau von 4G und das bevorstehende 5G sowie die grenzüberschreitende Konnektivität über Glasfaserstrecken des Chinesisch-Pakistanischen Wirtschaftskorridors (CPEC) positionieren den pakistanischen Rechenzentrummarkt für ein nachhaltiges zweistelliges Wachstum. Der gestiegene Bedarf von Unternehmen nach hochverfügbaren Umgebungen erklärt, warum Tier-III-Einrichtungen einen Mehrheitsanteil halten, während Mega-Bauprojekte für Hyperscaler eine zunehmende Präferenz für konsolidierte Kapazitäten signalisieren. Die Wettbewerbsintensität bleibt moderat, da etablierte Telekommunikationsanbieter Tower-Assets integrieren und gebündelte Colocation- und Konnektivitätsangebote vorbereiten, die die Wechselkosten für Unternehmenskunden senken.

Wichtigste Erkenntnisse des Berichts

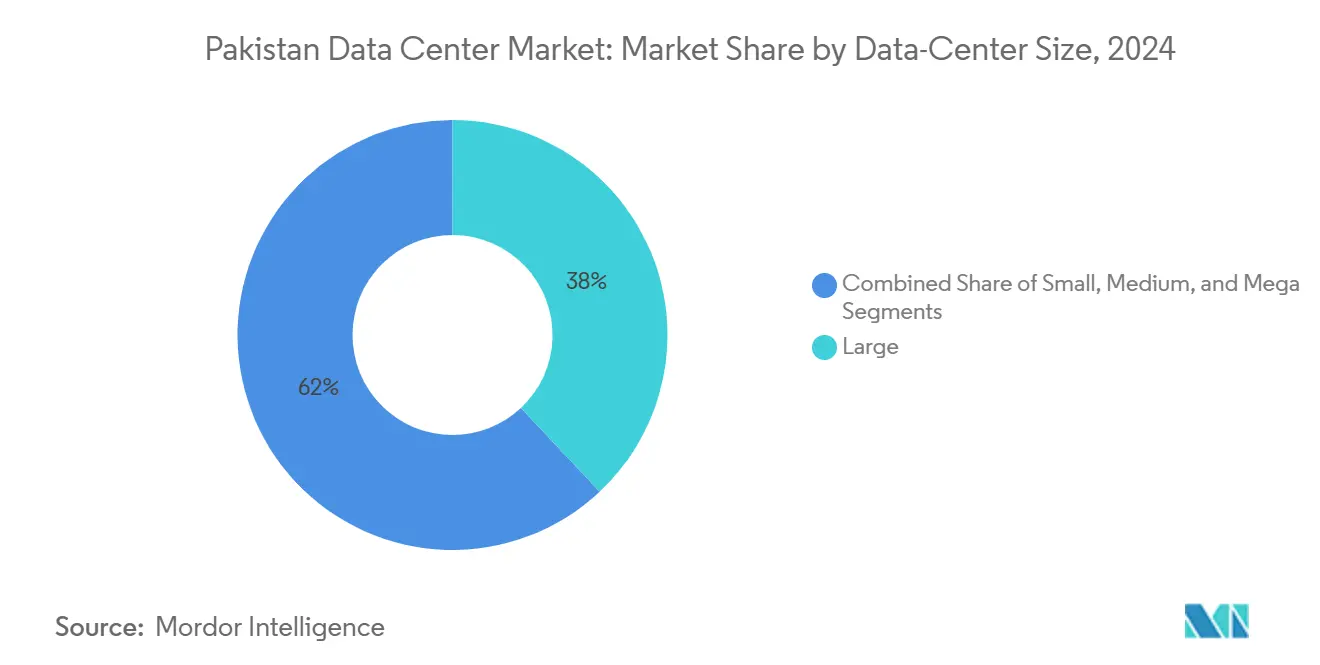

- Nach Rechenzentrumgröße führten große Einrichtungen im Jahr 2024 mit einem Umsatzanteil von 38 %; Mega-Standorte werden bis 2030 voraussichtlich mit einer CAGR von 18,30 % wachsen.

- Nach Tier-Standard entfielen im Jahr 2024 56 % des Marktanteils des pakistanischen Rechenzentrummarkts auf Tier-III-Installationen; Tier IV verzeichnet bis 2030 eine CAGR von 16,40 %.

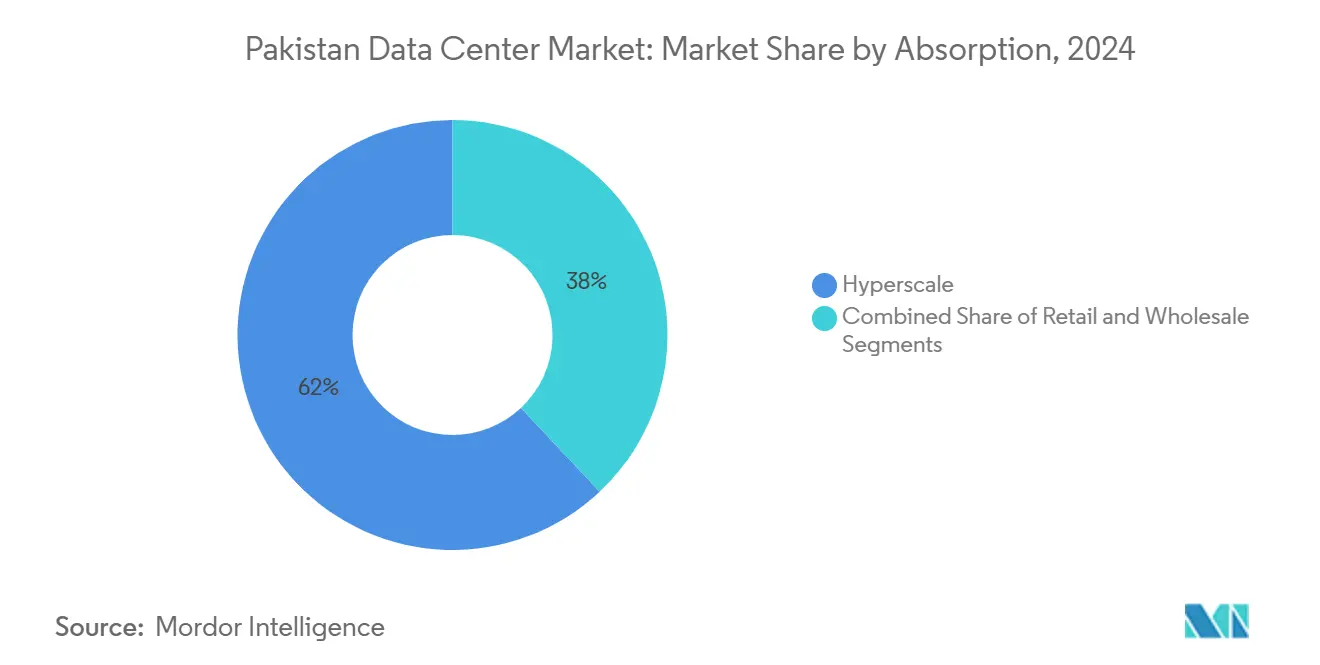

- Nach Auslastung entfielen im Jahr 2024 62 % der Marktgröße des pakistanischen Rechenzentrummarkts auf Hyperscale-Colocation; Cloud-Dienstanbieter verzeichnen mit einer CAGR von 17,80 % bis 2030 das schnellste Wachstum.

- Nach Hotspot hielt Karachi im Jahr 2024 einen Marktanteil von 49 %, während Islamabad/Rawalpindi mit einer prognostizierten CAGR von 18,70 % bis 2030 die höchste Wachstumsrate aufweist.

Trends und Erkenntnisse im pakistanischen Rechenzentrummarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender mobiler Datenverbrauch und Ausbau von 4G/5G | +3.20% | National, frühe Gewinne in Karachi, Lahore, Islamabad | Kurzfristig (≤ 2 Jahre) |

| Staatliches Programm „Digitales Pakistan” beschleunigt die Cloud-Einführung | +2.80% | National, konzentriert in Bundes- und Provinzhauptstädten | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum im E-Commerce und Fintech treibt Nachfrage nach geringer Latenz | +2.10% | Städtische Zentren, Ausweitung auf Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Eintritt globaler Cloud-Anbieter löst Hyperscale-Bauprojekte aus | +1.90% | Karachi und Islamabad primär, Lahore sekundär | Langfristig (≥ 4 Jahre) |

| CPEC-Glasfaserkorridore senken Latenz und verbessern die Doppelnetzstromversorgung | +1.50% | Nordpakistan, Ausdehnung auf Karachi und Gwadar | Langfristig (≥ 4 Jahre) |

| Lokalisierung des OTT-Datenverkehrs der Diaspora über Rückleitungen | +0.80% | Große städtische Zentren mit internationaler Konnektivität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Programm „Digitales Pakistan” beschleunigt die Cloud-Einführung

Bundes- und Provinzministerien migrieren Workloads in gemeinsam genutzte Regierungswolken, was eine stetige Rack-Auslastung in öffentlich-sektordedizierten Suiten vorantreibt. Die biometrischen Plattformen der Nationalen Datenbank- und Registrierungsbehörde verarbeiten nun täglich Millionen von Transaktionen von Tier-III-Standorten, die eine Verfügbarkeit von 99,982 % garantieren. Das Nationale Rechenzentrum bietet SaaS, PaaS und IaaS für mehr als 100 Behörden an, verkürzt Beschaffungszyklen und fördert eine Cloud-First-Denkweise. Die Vorschriften der Zentralbank für das digitale Banking haben Krypto-Verwahrung und Echtzeit-Zahlungsmaschinen angeregt, die in Einrichtungen in Karachi und Islamabad gehostet werden, und treiben die Anforderungen an ausfallsichere Strom- und Konnektivitätslösungen in die Höhe. Provinzinitiativen wie die hyperkonvergenten Bereitstellungen des Punjab Information Technology Board unterstreichen, wie dezentralisierte Verwaltungen nun private Cloud-Kapazitäten in die Einführung von Bürgerdiensten einbetten. Zusammen führen diese Maßnahmen zu reservierten Leistungsblöcken, die Mehrere-Megawatt-Erweiterungen in den Hauptstadtregionen verankern.

Eintritt globaler Cloud-Anbieter löst Hyperscale-Bauprojekte aus

Internationale Anbieter betrachten Pakistans reifendes Internet-Backbone und kostengünstige Grundstücke als Gelegenheit, die Latenzbudgets in Südasien zu optimieren. Eine Hyperscale-Vereinbarung im Wert von 544 Millionen USD zwischen Microsoft und dem regionalen Carrier du unterstreicht das Ausmaß der bevorstehenden Single-Tenant-Bauprojekte. Islamabad hat 2.000 MW Überschusskapazität explizit für KI-Cluster reserviert, um stromhungrige Grafikprozessoren vor Netzschwankungen zu schützen.[1]IFC-Pressestelle, „IFC-geführtes Konsortium stellt PTCL bis zu 400 Millionen USD zur Verfügung”, ifc.org Das 820 Kilometer lange terrestrische Glasfaserkabel des CPEC von Rawalpindi zum Khunjerab-Pass bietet eine redundante Verbindung nach Westchina und umgeht Engpässe im Nahen Osten. Hyperscaler schätzen auch die direkten Landepunkte Karachis an den Kabeln PEACE und SEA-ME-WE 6, die zusammen eine Kapazität von über 200 Tbps aufweisen. Diese physischen Grundlagen reduzieren die Hin- und Rücklaufzeiten und ermöglichen die Einhaltung strenger Service-Level-Ziele für Cloud-Datenbanken und Content-Delivery.

Schnelles Wachstum im E-Commerce und Fintech treibt Nachfrage nach geringer Latenz

App-Downloads erreichten im Jahr 2023 3,51 Milliarden, da Marktplatz- und Finanzdienstleistungsplattformen bei mobilorientierten Verbrauchern an Boden gewannen.[2]Zeeshan Aftab, „Die Zukunft der digitalen Transformation”, dawn.com Daraz meldet zweistelliges Umsatzwachstum trotz makroökonomischer Gegenwinds und katalysiert die Nachfrage nach ausgefeilten Auftragsabwicklungsalgorithmen, die metronahe Serverräume bevorzugen. Große Banken wie Habib, MCB und UBL haben KI-Scoring-Modelle für Kredit- und Betrugserkennung eingebettet, die nahezu in Echtzeit Rechenspitzen erzeugen. Die jährlichen IT-Exporte stiegen auf 3 Milliarden USD, wobei Callcenter- und Business-Process-Outsourcing-Kunden Multi-Rack-Kapazitäten für nordamerikanische Zeitzonen kontrahieren. Mitfahrdienste und Quick-Commerce-Anbieter setzen Mikro-Edge-Knoten in Lahore und Faisalabad ein, um Millisekunden bei Versandanwendungen einzusparen und eine nachhaltige Auslastung für Klasse-B-Einrichtungen außerhalb der Tier-1-Metropolen zu gewährleisten.

CPEC-Glasfaserkorridore senken Latenz und verbessern die Doppelnetzstromversorgung

Die von der Volksbefreiungsarmee finanzierte Glasfaserstrecke gibt Islamabad nun einen zweiten internationalen Pfad, der die Unterwasserkabelverbindungen Karachis ergänzt und pfaddiverses Routing für geschäftskritische Workloads ermöglicht. Phase-II-Erweiterungen in Richtung Gwadar versprechen eine direkte Übergabe an Nahost-Austauschknoten, ohne überlastete Golfschleifen zu durchqueren. Chinesische Anteilseigner kofinanzieren die Verstärkung des Stromnetzes und integrieren neue Wasser- und Solarkapazitäten in nationale Einsatzprotokolle. Rechenzentrumentwickler nutzen diese Projekte, indem sie doppelte Umspannwerke anzapfen, die Betriebszeit steigern und gleichzeitig die Laufzeit von Dieselgeneratoren reduzieren. Insgesamt positioniert der Korridor Nordpakistan als tragfähigen sekundären Kern für Cloud-Präsenzen, die Afghanistan, Westchina und Zentralasien bedienen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzunzuverlässigkeit und hohe Stromtarife | -2.40% | National, akut in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Redundanz bei Unterseekabeln | -1.60% | Küstenstädte, hauptsächlich Karachi | Mittelfristig (2–4 Jahre) |

| Geopolitische Risikoaufschläge auf Versicherungen und Finanzierungen | -1.20% | National, Auswirkungen auf ausländische Investitionen | Langfristig (≥ 4 Jahre) |

| Mangel an zertifiziertem Rechenzentrumsbetriebspersonal außerhalb von Tier-1-Städten | -0.90% | Sekundärstädte, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzunzuverlässigkeit und hohe Stromtarife

Die Stromtarife erreichten im Juli 2022 PKR 14,7 pro kWh (USD 0,052 pro kWh), ein Anstieg von 160 % gegenüber dem Vorjahr, der die Betreibermarge komprimierte.[3].Ali Sarfraz, „Stromkosten steigen auf Allzeithoch”, dailypakistan.com.pk Der landesweite Stromausfall im Januar 2023, der 220 Millionen Einwohner betraf, verdeutlichte systemische Übertragungsschwächen und zwang Einrichtungen, bis zu 18 Stunden auf Diesel-Notstrom zurückzugreifen. Die Erzeugungskosten für importiertes Flüssigerdgas sind auf bis zu PKR 28,4 pro kWh (USD 0,10 pro kWh) gestiegen, was den Preisvorteil des On-Net-Hostings untergräbt und die Preisgestaltung für Hyperscale-Mietverträge beeinflusst. Mit veralteter Netzinfrastruktur aus der Vorunabhängigkeitszeit verbleiben die durchschnittlichen Übertragungs- und Verteilungsverluste bei 14 %. Betreiber reagieren mit der Installation von N+1-Gasturbinen und Lithium-Ionen-Batteriesystemen, doch diese Investitionen erhöhen die Baukosten um rund 20 % und verlängern die Amortisationszeiten auf über sieben Jahre.

Mangel an zertifiziertem Rechenzentrumsbetriebspersonal außerhalb von Tier-1-Städten

Pakistan produziert 35.000 IT-Absolventen gegenüber einem angegebenen Bedarf von 100.000 Fachkräften, was einen Talentmangel schafft, der sich in verzögerten Inbetriebnahmeplänen zeigt. Zertifizierungslücken sind gravierend: Nur 42 % des Data-Science-Personals verfügt über Expertenzertifizierungen, und die meisten sind in Karachi, Lahore oder Islamabad konzentriert. Die daraus resultierende Lohnprämie übersteigt 25 % für Uptime-akkreditierte Ingenieure und erhöht die Betriebskosten für regionale Bauprojekte. Unternehmen in kleineren Städten begegnen dem, indem sie Graduiertenprogramme finanzieren; Engro beispielsweise eröffnete eine Ausbildungsschule im Distrikt Ghotki, um Talentpipelines zu entwickeln. Ohne gezielte Umschulungsmaßnahmen riskiert die pakistanische Rechenzentrumbranche langsamere Bereitstellungszeitpläne in sekundären Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Mega-Einrichtungen treiben zukünftiges Wachstum

Mega-Campusse verzeichnen bis 2030 eine CAGR von 18,30 %, nachdem Jazz einen Tier-III-Komplex im Wert von 8 Millionen USD in Islamabad eingeweiht hat, der hochdichte KI-Cluster betreibt. Große Standorte lieferten im Jahr 2024 noch 38 % des Umsatzes, da Unternehmen Einzelstandortbereitstellungen schätzen, die den Betriebsaufwand reduzieren. Mittelgroße Bauprojekte bedienen Provinzbehörden, die eine souveräne Datenresidenz innerhalb der Stadtgrenzen vorschreiben, während kleine Footprints Edge-Anwendungsfälle wie Streaming-Caches in Universitätsstädten bedienen. Die Marktgröße des pakistanischen Rechenzentrummarkts für Mega-Bauprojekte wird bis 2028 voraussichtlich 15 MW übersteigen, was Hyperscale-Reservierungen im Rahmen mehrjähriger Take-or-Pay-Verträge widerspiegelt.

Die Konsolidierung innerhalb großer Standorte erschließt Betriebskostensynergien von nahezu 15 % durch zentralisierte Kühler und Massenstromtarife. Mega-Baupläne beinhalten auch Nachhaltigkeitsmerkmale wie geschlossene Wasserkreislaufsysteme, die für das trockenere Klima Islamabads geeignet sind. Da die GPU-Auslastungsraten steigen, werden Rack-Leistungsdichten über 40 kW zum Standard, was ältere Räume unwirtschaftlich macht. Im Prognosezeitraum werden Mega-Campusse regionale Disaster-Recovery-Präsenzen für GCC-Banken beherbergen, die Scharia-konforme Jurisdiktionen suchen, und so ihren überproportionalen Einfluss auf den pakistanischen Rechenzentrummarkt festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Unternehmensnachfrage steigert die Einführung von Tier IV

Tier III dominierte im Jahr 2024 noch mit einem Anteil von 56 %, da es Verfügbarkeit mit Kapitaleffizienz in Einklang bringt. Finanzregulatoren und Telekommunikationsunternehmen setzen Tier III mit regulatorischer Compliance gleich, daher die stetige Pipeline von Upgrades in Karachi. Dennoch werden Tier-IV-Footprints bis 2030 mit einer CAGR von 16,40 % wachsen, da Clearinghäuser der Zentralbank und Notfallreaktionsnetzwerke keine einzelnen Fehlerquellen vorschreiben. Der Marktanteil des pakistanischen Rechenzentrummarkts für Tier IV wird bis 2030 auf über 12 % steigen, getragen von geschäftskritischen Bank- und Verteidigungsprojekten.

Inkrementelle Kostendifferenzen von 20 % für Tier IV werden durch Versicherungsrabatte ausgeglichen, die die Jahresprämien um 10 Basispunkte senken. Betreiber gleichen den anfänglichen Investitionsaufwand aus, indem sie Mehrwertdienste wie souveräne Cloud-Enklaven schichten. Tier-I- und Tier-II-Räume bleiben für Entwicklungs- und Testworkloads bestehen, stehen aber vor der Obsoleszenz, da Stromkostengegenwinds modernere, effizientere Bauprojekte begünstigen. Der sich entwickelnde Mix bestätigt, wie Resilienzvorschriften nun die Immobilienauswahl und das Backend-Netzdesign im gesamten pakistanischen Rechenzentrummarkt beeinflussen.

Nach Auslastung: Cloud-Anbieter gestalten Nutzungsmuster um

Hyperscale-Mieter belegten im Jahr 2024 62 % des gebuchten White Space und bestätigten damit den Schwenk hin zu Single-Tenant-Pods, die differenzierte Stromqualität garantieren. Cloud-Dienstanbieter allein verzeichnen bis 2030 eine CAGR von 17,80 % und überholen BFSI bis 2027 als größte Nutzergruppe. Die Marktgröße des pakistanischen Rechenzentrummarkts für Cloud-Workloads erreichte im Jahr 2024 14 MW und wird bis 2028 im Zuge der Einführung souveräner Cloud-Pilotprojekte voraussichtlich verdoppelt.

BFSI behält bedeutende dedizierte Suiten, da inländische Banken hochfrequente Handelsprotokolle gemäß den Richtlinien der Staatsbank sieben Jahre lang archivieren müssen. E-Commerce- und Medienplattformen sichern sich zusammenhängende Käfige in Retail-Colocation-Hallen, um saisonal zu skalieren. Fertigungs- und Energieunternehmen kontrahieren Großhandelsmodule in der Nähe von Raffineriezonen und nutzen private Leitungskreise für industrielle IoT-Feeds. Diese gemischte Mieterschaft hält die Umsatzrenditen widerstandsfähig, auch wenn Hyperscale-Preislisten die Einheitspreise im gesamten pakistanischen Rechenzentrummarkt nach unten treiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hotspot: Islamabad entwickelt sich zum Wachstumsführer

Karachi bewahrte im Jahr 2024 einen Anteil von 49 %, gestützt durch vier Unterseekabellandungen und etablierte Finanzdienstleistungszentren. Die Pipeline der Marktgröße des pakistanischen Rechenzentrummarkts in Islamabad beschleunigt sich jedoch mit einer CAGR von 18,70 %, da Bundesprojekte hier gebündelt werden und Glasfasererweiterungen die Backhaul-Wege verkürzen. Der Anteil der Hauptstadtregion könnte bis 2030 auf 30 % steigen, wenn neue Zonen in Betrieb gehen.

Islamabad bietet mildere Umgebungstemperaturen, die die Kühllast im Vergleich zu Karachi um bis zu 7 % reduzieren – ein Vorteil bei Strompreisverhandlungen. Die Nähe zur CPEC-Route ermöglicht dual-gehomte Glasfaserzugänge, eine Voraussetzung für Tier-IV-Zertifizierungen. Lahore spielt eine Brückenrolle für den Fertigungsgürtel Punjabs und nutzt die wegweisende Tier-III-Einrichtung der Universität Lahore als Ankermieter. Über diese Zentren hinaus beginnen aufstrebende Städte wie Faisalabad und Peshawar, Edge-Bereitstellungen anzuziehen, die beliebte Inhalte zwischenspeichern und eine breite geografische Streuung im gesamten pakistanischen Rechenzentrummarkt gewährleisten.

Geografische Analyse

Karachi verankert den Netzwerkkern und hält im Jahr 2024 49 % der installierten IT-Last sowie direkten Zugang zu den Kabelsystemen PEACE und SEA-ME-WE 6, die zusammen mehr als 200 Tbps externe Bandbreite liefern. Der Tier-III-Campus von PTCL beherbergt primäre Transaktionsmaschinen für United Bank Limited und die Staatsbank von Pakistan – ein Beweis dafür, dass strenge Verfügbarkeitsanforderungen Finanzdienstleistungs-Workloads in die Hafenstadt drängen. Die Expansion steht jedoch vor Flächennutzungs- und Netzkapazitätsbeschränkungen, die Genehmigungszyklen verlängern und Mietprämien erhöhen.

Islamabad/Rawalpindi verzeichnet mit einer CAGR von 18,70 % bis 2030 die schnellste Wachstumsdynamik, angetrieben durch den Tier-III-Digitalpark von Jazz und das Nationale Rechenzentrum, das über 100 Ministerien bedient. CPEC-Glasfaserendpunkte verschaffen den Zwillingsstädten einen Latenzvorsprung gegenüber Westchina, während der erste Internet-Austauschpunkt des Landes die inländischen Hin- und Rücklaufzeiten verkürzt. Die Einführung von Regierungswolken löst eine nachhaltige Rack-Auslastung aus und schafft Anreize für inländische SaaS-Anbieter, sich in der Hauptstadt anzusiedeln.

Lahore, Faisalabad und aufstrebende Städte tragen im Jahr 2024 gemeinsam 19 % der nationalen Last bei. Die universitätsgeführte Tier-III-Halle in Lahore katalysiert akademisch-industrielle Forschungscluster. Gleichzeitig verbessert der hyperkonvergente Stack des Punjab Information Technology Board die E-Governance und schafft Nachfrage nach Backup-as-a-Service. Die Entwicklung Gwadars als Freihandelshafen im Rahmen des CPEC stimuliert Machbarkeitsstudien für Mikro-Rechenzentren zur Bedienung von Inhaltsaustauschknoten im Nahen Osten mit einer Hin- und Rücklaufzeit von 30 Millisekunden. Insgesamt unterstreichen diese regionalen Vektoren, wie der pakistanische Rechenzentrummarkt sich weiterhin von einem Einzelstadt-Footprint diversifiziert.

Wettbewerbslandschaft

Der pakistanische Rechenzentrummarkt bleibt mäßig konzentriert, da etablierte Telekommunikationsanbieter Tower-Footprints und Weitverkehrsglasfaser nutzen, um Colocation-Angebote zu integrieren. Die Übernahme von Telenor Pakistan durch PTCL für 400 Millionen USD konsolidierte die Kontrolle über 22.000 Türme und ermöglicht gebündelte Dark-Fiber- und Edge-Computing-Produkte, die die Bereitstellungsvorlaufzeiten verkürzen. Jazz investiert Kapital in einen Tier-III-Digitalpark, der bereits Ankermieter aus den Bereichen BFSI und Regierung sichert. Die Wettbewerbsdynamik konzentriert sich auf differenzierte Stromresilienz und Cross-Connect-Reichtum statt auf Preiskriege.

Kleinere Anbieter positionieren sich über spezialisierte Dienste. WorldCall betreibt ein KI- und Big-Data-Kompetenzzentrum, das proprietäre GPU-Cluster für Finanzrisikoanalysen nutzt. Mari Petroleum nutzt vorgelagerte Gasanlagen, um eine eigene Stromversorgung für geplante Edge-Standorte in Ölförderprovinzen zu garantieren und Energieexpertise in Rechenzentrumzuverlässigkeit umzuwandeln. Internationale Cloud-Anbieter verhandeln Build-Operate-Transfer-Verträge mit inländischen Immobiliengruppen und signalisieren Eintrittswege, die lokale Lizenzierungshürden umgehen.

Der Preiswettbewerb wird durch hohe Einstiegskapitalkosten und den Mangel an Uptime-akkreditiertem Personal gedämpft. Da sich Hyperscale-Verpflichtungen anhäufen, unterzeichnen Betreiber 15-jährige Energieverträge, die an die Inflation indexiert sind und sie vor Tarifvolatilität schützen. Diese Dynamiken deuten auf eine schrittweise Verschiebung hin zu oligopolistischen Strukturen hin, doch Nischenlizenzinhaber behalten Raum für Innovationen, wo etablierte Anbieter ländliche Märkte mit geringer Dichte meiden. Folglich balanciert der pakistanische Rechenzentrummarkt Skaleneffekte mit Spezialnischen und erzeugt ein Wettbewerbsprofil, das stabil und dennoch reaktionsfähig auf branchenspezifische Anforderungen bleibt.

Marktführer der pakistanischen Rechenzentrumbranche

Multinet Pakistan

Pakistan Telecommunication Company Limited (PTCL)

Supernet Limited

Cybernet (RapidCompute)

Wateen Telecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Pakistan Telecommunication Authority veröffentlichte den Zeitplan für die 5G-Auktion mit dem Ziel eines kommerziellen Starts im Juni 2025, ein Schritt, der die Bandbreitennachfrage landesweit erhöhen dürfte.

- Januar 2025: WorldCall Telecom eröffnete sein Kompetenzzentrum für KI und Big Data und stärkte damit den Bedarf an Hochleistungsrechnen.

- September 2024: Ein von der IFC geführtes Konsortium stellte PTCL 400 Millionen USD für die Übernahme von Telenor Pakistan und Orion Towers zur Verfügung.

- September 2024: Mari Petroleum gab Pläne zur Entwicklung von Rechenzentren bekannt, die interne Stromanlagen nutzen.

- April 2024: sAi Capital investierte in wAI Industries, um die Entwicklung proprietärer KI-Modelle zu beschleunigen, die in lokalen Rechenzentren gehostet werden.

Berichtsumfang des pakistanischen Rechenzentrummarkts

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I–II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstanbieter | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Karachi |

| Lahore |

| Rest Pakistans |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I–II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Wholesale | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstanbieter | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Karachi | ||

| Lahore | |||

| Rest Pakistans | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Strombedarfsnachfrage für Rechenzentren in Pakistan?

Die installierte IT-Last wird voraussichtlich von 23,53 MW im Jahr 2025 auf 53,30 MW bis 2030 steigen, was einer CAGR von 17,77 % entspricht.

Welche Rolle spielt die Agenda „Digitales Pakistan” beim Kapazitätswachstum?

Staatliche Cloud-Mandate und die Einführung von E-Services verankern Mehrere-Megawatt-Reservierungen in Islamabad und Provinzhauptstädten und beschleunigen die Auslastung.

Welche Stadt entwickelt sich nach Karachi zum zweiten Zentrum?

Islamabad/Rawalpindi verzeichnet mit einer CAGR von 18,70 % das schnellste Wachstum, da Bundes-Workloads und CPEC-Glasfaserendpunkte in der Hauptstadt konvergieren.

Warum sind Hyperscale-Betreiber an Pakistan interessiert?

Dedizierte 2.000 MW Überschusskapazität, redundante CPEC-Glasfaserstrecken und günstige Grundstückskosten machen Pakistan zu einer strategischen Wahl für die Bedienung Südasiens.

Was ist die größte betriebliche Herausforderung für Einrichtungsentwickler?

Netzinstabilität in Verbindung mit hohen Stromtarifen erhöht die Betriebskosten und erfordert erhebliche Investitionen in redundante Stromsysteme.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren rund 65 % der Kapazität, was eine moderate Konzentration widerspiegelt, die große etablierte Anbieter begünstigt, aber Raum für spezialisierte Neueinsteiger lässt.

Seite zuletzt aktualisiert am: