Marktgröße und Marktanteile des Rechenzentrums in Myanmar

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

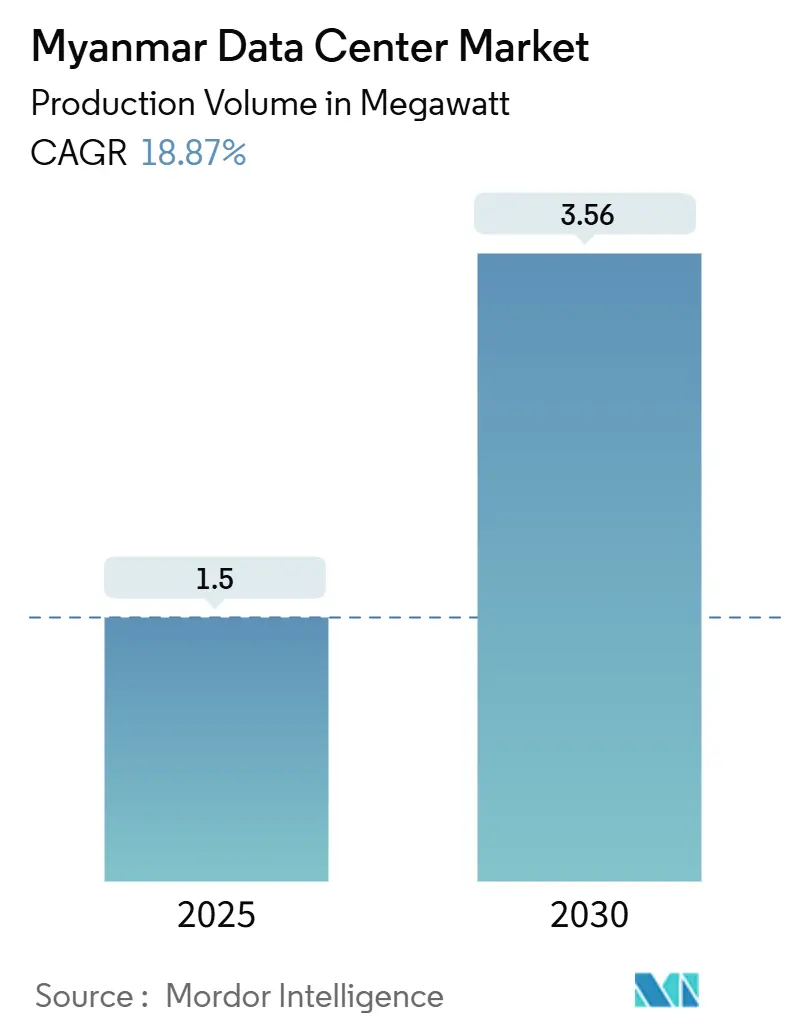

| Marktvolumen (2025) | 1.5 Megawatt |

| Marktvolumen (2030) | 3.56 Megawatt |

| Wachstumsrate (2025 - 2030) | 18.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsmarkts in Myanmar von Mordor Intelligence

Die Marktgröße des Rechenzentrums in Myanmar wird voraussichtlich bis 2030 3,56 MW erreichen und im Zeitraum 2025–2030 eine CAGR von 18,87 % verzeichnen, nach einer installierten IT-Last von 1,5 MW im Jahr 2025. Die zunehmende Verbreitung mobiler Internetnutzung, die rasche Einführung von Fintech sowie der Digital Economy Roadmap 2025 der Regierung tragen gemeinsam dazu bei, die Unternehmens- und Verbrauchernachfrage nach sicherer Rechenkapazität mit geringer Latenz zu steigern. Der intensivierte 5G-Ausbau durch Betreiber wie MPT und ATOM treibt den Bedarf an dichten Edge-Knoten voran, was Colocation-Bauten in Yangon und Mandalay begünstigt. Allein die von KBZPay abgewickelten E-Zahlungen übersteigen mittlerweile jährlich 9 Milliarden USD, was das Transaktionsvolumen verdeutlicht, das Investoren zu hochresilienten Einrichtungen drängt. Gleichzeitig verkürzen neue Untersee- und terrestrische Glasfaserrouten, allen voran das MIST-Kabel, die internationale Latenz und machen den Rechenzentrumsmarkt in Myanmar attraktiv für die Bedienung grenzüberschreitender Workloads.

Wichtigste Erkenntnisse des Berichts

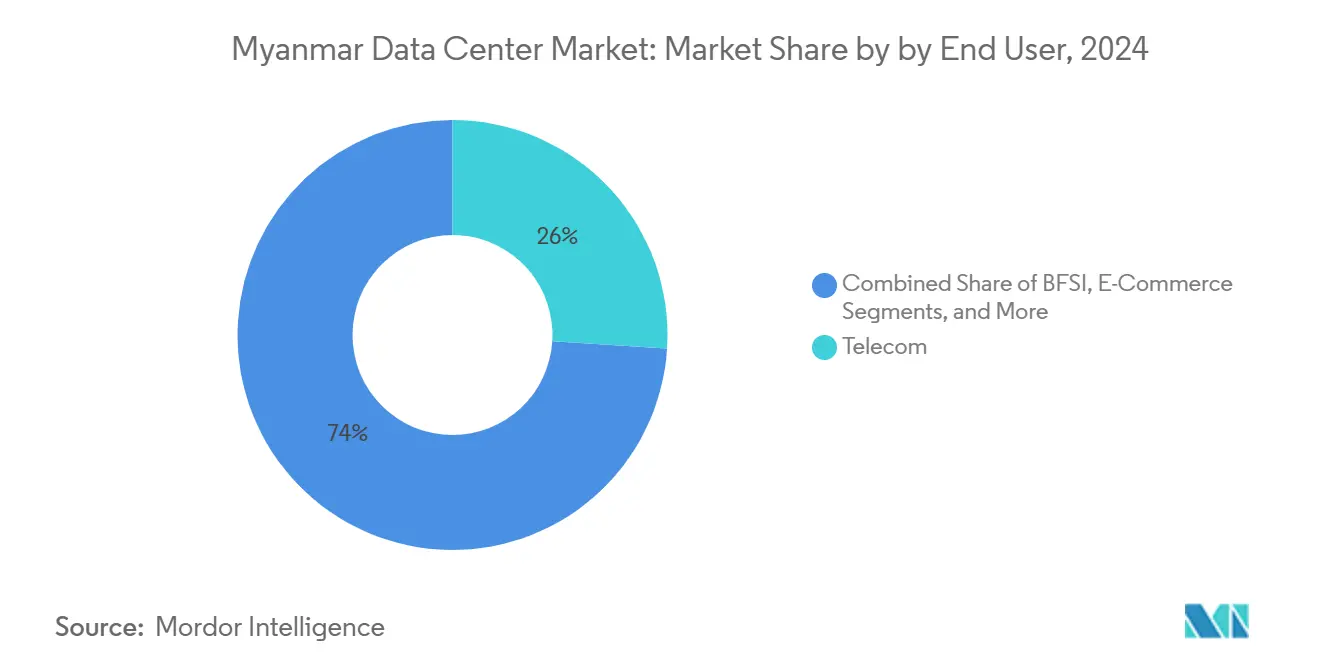

- Nach Endnutzer entfielen auf Telekommunikationsunternehmen im Jahr 2024 ein Anteil von 26 % an der Marktgröße des Rechenzentrums in Myanmar, während Cloud-Dienstleister voraussichtlich mit einer CAGR von 19,60 % von 2024 bis 2030 wachsen werden.

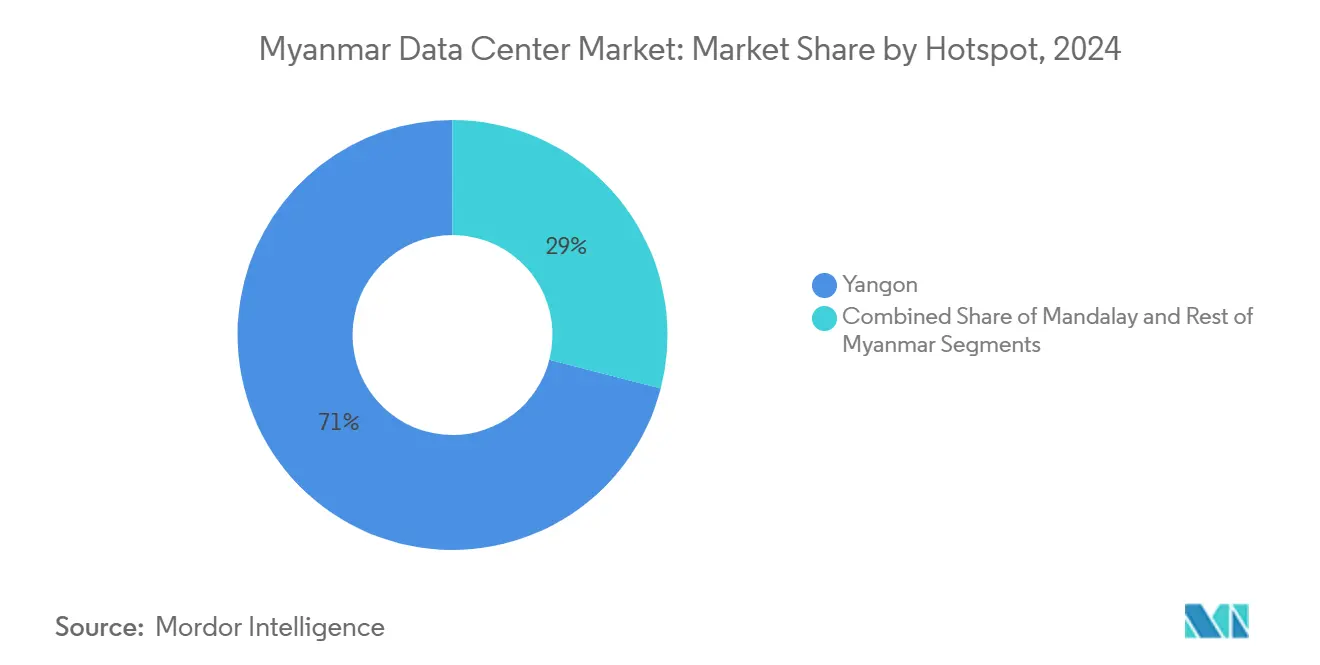

- Nach Standortschwerpunkt führte Yangon den Rechenzentrumsmarkt in Myanmar mit einem Marktanteil von 71 % im Jahr 2024 an, während Mandalay bis 2030 voraussichtlich mit einer CAGR von 17,80 % expandieren wird.

Trends und Erkenntnisse des Rechenzentrumsmarkts in Myanmar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierung des Programms „Myanmar Digital Economy Roadmap 2025” der Regierung | +3.20% | National, mit frühen Gewinnen in Yangon und Mandalay | Mittelfristig (2–4 Jahre) |

| Anstieg der Bandbreitennachfrage durch OTT- und Video-Streaming | +2.80% | Städtische Zentren, Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 4G/5G-Türmen durch Mobilfunknetzbetreiber zur Förderung von Edge-Knoten | +4.10% | Nationale Abdeckung mit Priorität auf Yangon und Mandalay | Mittelfristig (2–4 Jahre) |

| Eingehende internationale Glasfaserrouten zwischen ASEAN und China-Myanmar | +2.30% | Grenzregionen und Großstädte | Langfristig (≥ 4 Jahre) |

| Schnell wachsende Fintech- und Mobile-Money-Transaktionen | +3.70% | Städtische und halbstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steuerbefreiung des Mandalay Technoparks für Tier-III-Bauten | +1.40% | Speziell die Region Mandalay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Digital Economy Roadmap der Regierung beschleunigt Infrastrukturinvestitionen

Das Ministerium für Verkehr und Kommunikation stellt Frequenzspektrum, Steueranreize und Mittel für den Kapazitätsaufbau bereit, die sich direkt in eine höhere Nachfrage nach betreiberneutralen Flächen im Rechenzentrumsmarkt in Myanmar übersetzen. [1] International Trade Administration, "Burma – Digitale Wirtschaft," trade.gov Verbindliche Datensouveränitätsregeln, die im Rahmen des Cybersicherheitsgesetzes 2025 eingeführt wurden, verpflichten zur lokalen Speicherung von E-Government- und kritischen Finanzdatensätzen. Die Registrierung von 37 Millionen Bürgern im Rahmen der digitalen Identität erzeugt Speicherbedarf im Petabyte-Maßstab für biometrische Bilder und Verschlüsselungsschlüssel. Ministerien betreiben nun föderierte Cloud-Sandboxen, die KI-basierte Chatbots für öffentliche Dienste erproben, was den Rechendichtebedarf in Tier-III-Räumen erhöht. Anbieter, die Greenfield-Standorte innerhalb der Sonderwirtschaftszone Thilawa positionieren, sichern sich sieben Jahre Einkommensteuerbefreiung, was die Amortisationszeiten für kapitalintensive Bauten beschleunigt.

Der 5G-Netzausbau treibt die Expansion des Edge Computing voran

Die Partnerschaft von ATOM mit ZTE zur Modernisierung von BSS-Stacks verdeutlicht den wachsenden Verarbeitungsbedarf, da Massive-MIMO-Antennen in Yangon und Mandalay in Betrieb gehen. Spitzen-Downloadgeschwindigkeiten von nahezu 1 Gbps beseitigen Engpässe auf der letzten Meile und zwingen Betreiber zur Bereitstellung von Mikro-Rechenzentren für das Caching von Funkzugangsnetzwerken. MPTs Glasfaser-bis-zum-Haus-Netz, das mittlerweile die Hälfte des Landes abdeckt, bietet die Backhaul-Stabilität, die Hyperscaler für Content-Delivery-Knoten benötigen.[2]Mobile World Live, "MPT Takes FTTH Footprint to Half of Myanmar," mobileworldlive.com Latenzsensible Branchen wie Gaming und interaktiver Einzelhandel beginnen, auf Colocation-Racks zu migrieren, die in der Nähe von 5G-Aggregations-Hubs positioniert sind, und erweitern damit den Rechenzentrumsmarkt in Myanmar in Vorstadtbezirken. Die Verdichtung von Antennen treibt auch die Leistungsdichteanforderungen nach oben und weckt Interesse an Nachrüstungen mit Flüssigkühlung.

Anstieg der Bandbreitennachfrage durch OTT- und Video-Streaming

Die täglich gestreamten Minuten auf führenden Plattformen stiegen 2024 auf über 120 Millionen und verdoppelten den Durchsatzbedarf auf Rack-Ebene in von Betreibern gehosteten Caching-Farmen. Content-Distributoren speichern hochauflösende und 4K-Dateien lokal, um Transitgebühren auf internationalen Leitungen zu vermeiden, und erweitern damit den Fußabdruck des Rechenzentrumsmarkts in Myanmar in Carrier-Hotels in der Nähe von Kabellandestationen. Wachsende Creator-Economy-Anwendungen beschleunigen den Uplink-Verkehr und erfordern symmetrische Bandbreite sowie Speicher näher an der Quelle. Kompressionsinnovationen dämpfen das Bandbreitenwachstum, erhöhen jedoch die Rechenzyklen für Echtzeit-Transcoding und steigern die Bestellungen CPU-dichter Server. Werbetreibende setzen KI-basierte kontextuelle Anzeigenplatzierungs-Engines ein, die auf lokale Data Lakes zurückgreifen, und stärken damit die inländischen Hosting-Verpflichtungen im Rahmen aufkommender Datenschutzvorschriften.

Die Fintech-Revolution erzeugt beispiellosen Datenbedarf

KBZPays 6 Millionen aktive Wallets und ein jährlicher Transaktionswert von 9 Milliarden USD setzen einen Maßstab für die Geschwindigkeit von Zahlungsdaten. Betrugserkennungs-Engines führen nun multivariate Anomaliebewertungen in Sekundenbruchteilen durch und veranlassen Banken, zusammenhängende Racks für Grafikprozessor-Beschleuniger zu reservieren. Die API-First-Architektur der CB Bank veröffentlicht mehr als 200 Endpunkte für Ökosystempartner und erhöht die Anzahl gleichzeitiger Sitzungen auf Zehntausende. Der Fahrplan der Zentralbank zur finanziellen Inklusion leitet Geberfinanzierungen in gemeinsame KYC-Dienste, die im Inland gehostet werden müssen, und treibt die Colocation-Auslastung in Yangon in die Höhe. Kapitalmarktplattformen streben Echtzeit-Clearing an, was die Rechenlatenzbudgets weiter strapaziert und die Rolle des Rechenzentrumsmarkts in Myanmar bei der Unterstützung einer sicheren Fintech-Skalierung unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzinstabilität und Abhängigkeit von Dieselgeneratoren | -4.80% | National, besonders gravierend in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Kapitalverkehrskontrollen, die die Rückführung von Fremdwährungen einschränken | -2.10% | National, mit Auswirkungen auf ausländische Investoren | Mittelfristig (2–4 Jahre) |

| Mangel an Uptime-akkreditierten Anlagentechnikern | -1.90% | Städtische Zentren mit technischen Qualifikationslücken | Langfristig (≥ 4 Jahre) |

| Überschwemmungsrisiko in der Monsunzeit erhöht die Standort-CAPEX | -1.70% | Küsten- und Flussdeltaregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität beeinträchtigt die Betriebszuverlässigkeit

Die verfügbare Erzeugungskapazität sank zwischen 2021 und 2024 um 2,5 GW, was die Netzlaufzeit in Yangon in Spitzenlastmonaten auf bis zu vier Stunden pro Tag begrenzte. Rechenzentrumsbetreiber budgetieren daher Dieselkraftstoff für nahezu 60 % der jährlichen Betriebszeit, was die OPEX und die Kohlenstoffintensität erhöht. Der Anteil der Wasserkraft, einst 57 %, sank mit dem Rückgang der Wasserstände, während LNG-Projekte durch Verzögerungen bei Importgenehmigungen ins Stocken gerieten. Investoren haben reagiert, indem sie parallele Mittelspannungsanschlüsse und eine Kraftstofflagerung vor Ort für 72 Stunden Autonomie vorsehen, was die Projekt-CAPEX um 6–8 Prozentpunkte erhöht. Obwohl neue Notfallausschreibungen darauf abzielen, bis 2026 1.072 MW einzuspeisen, bleiben die Zeitpläne ungewiss, was das kurzfristige Wachstum im Rechenzentrumsmarkt in Myanmar dämpft.

Überschwemmungsrisiken in der Monsunzeit erhöhen die Infrastrukturkosten

Hydrologische Modelle, die auf drei Jahrzehnten Landsat-Daten basieren, identifizieren ausgedehnte Überschwemmungsebenen rund um Yangon und Pathein und zwingen Entwickler zu teureren erhöhten Standorten [3]Frontiers in Environmental Science, "Operational Flood Risk Index Mapping for Disaster Risk Reduction Using Earth Observations," frontiersin.org. Entwürfe umfassen nun 1,5 m erhöhte Böden, dreischichtige Entwässerung und IP-bewertete Schaltanlagen, was die Baukosten um bis zu 25 % erhöht. Saisonale Logistikunterbrechungen erschweren die Lieferpläne für Schwerlastgeräte und treiben die Versicherungsprämien in die Höhe. Betreiber führen KI-gestützte Wetterwarndashboards ein, die mit Notabschaltprotokollen verbunden sind, doch das Restrisiko veranlasst Finanziers, höhere Auflagen zu fordern. Während vorgelagerte Minderungsprogramme geplant sind, werden sie mehrere Monsune benötigen, um Wirkung zu zeigen, was die Vorsicht potenzieller Marktteilnehmer im Rechenzentrumsmarkt in Myanmar aufrechthält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Telekommunikationsführerschaft weicht der Cloud-Transformation

Telekommunikationsanbieter hielten 2024 einen Marktanteil von 26 % am Rechenzentrumsmarkt in Myanmar, da sie RAN-Aggregation, Voicemail und Kernnetz-Paketfunktionen internalisierten. Doch Frequenzlizenzgebühren begrenzen ihren Investitionsspielraum und veranlassen Partnerschaften mit neutralen Host-Anbietern, die Infrastrukturkosten absorbieren können. Da OTT-Plattformen SMS- und Spracherlöse abschöpfen, verlagern Anbieter ihren Fokus auf Managed-Hosting-Pakete und verbinden Unternehmenskunden mit öffentlichen Cloud-Verfügbarkeitszonen.

Cloud-Dienstleister werden die inkrementelle Nachfrage dominieren und bis 2030 mit einer CAGR von 19,60 % wachsen, da ERP-, CRM- und Analyse-Workloads von Unternehmen in die Cloud migrieren. Frühe Anwender im Bankensektor berichten von 30 % OPEX-Einsparungen durch Cloud-native Architekturen, was Mitbewerber in SaaS-Beschaffungszyklen zieht. Die Marktgröße des Rechenzentrums in Myanmar für Cloud-Mieter wird voraussichtlich bis 2028 die Telekommunikationsnutzung übertreffen, sofern geplante regionale Zonen realisiert werden. BFSI-Workloads erfordern latenzarme, inländische Datenspeicher zur Erfüllung aufkommender Datenschutzpflichten, was Banken dazu veranlasst, ganze Suiten in Yangoner Einrichtungen zu reservieren. Pilotprojekte in der Fertigung rund um industrielle IoT-Sensoren stützen eine stetige Nachfrage, insbesondere von exportorientierten Betrieben in der Nähe der chinesischen Grenze.

Nach Standortschwerpunkt: Yangons Dominanz steht vor der Herausforderung durch Mandalay

Yangon beherrschte 2024 mit einem Marktanteil von 71 % den Rechenzentrumsmarkt in Myanmar, unterstützt durch drei internationale Kabellandestationen und die siebenjährige Steuerbefreiung der Sonderwirtschaftszone Thilawa. Die Konzentration von Banken, Telekommunikationszentralen und Regierungsministerien in der Stadt sichert eine Grundnachfrage nach Colocation und fördert die Peering-Dichte, was die Transitkosten für Hyperscaler senkt. Allerdings sind die Grundstückspreise seit 2022 um mehr als 40 % gestiegen, und die Netzunzuverlässigkeit veranlasst Betreiber zur Einführung teurer Dual-Fuel-Generatoren, was die PUE-Ziele strapaziert. Lokale Behörden verschärfen nun die Bebauungsvorschriften, verlängern die Genehmigungszyklen für neue Gebäude und ermutigen Investoren, sekundäre Ballungsräume zu erkunden.

Mandalays Aufstieg verändert den Rechenzentrumsmarkt in Myanmar, da seine Zone-2-Steueranreize die Gewinnschwellenhorizonte verkürzen, während die Immobilienkosten 30 % unter dem Yangoner Durchschnitt liegen. Die Marktgröße des Rechenzentrums in Myanmar für Mandalay wird bis 2030 voraussichtlich auf das Dreifache anwachsen und mit einer CAGR von 17,80 % wachsen, unterstützt durch Smart-City-Pilotprojekte, die glasfaseroptische Straßenmöblierung und kommunikales WLAN präsentieren. Zentral im nationalen Glasfasernetz gelegen, ermöglicht Mandalay eine latenzausgewogene Verkehrsweiterleitung zwischen nördlichen Handelskorridoren und Yangon. Betreiber nutzen günstigere Wasserkraftverfügbarkeit aus Upper Yeywa, um Grünenergie-Ziele zu erfüllen, obwohl die Stabilität der Übertragungsleitungen noch eine offene Frage bleibt. Kleinere Tier-II-Städte konkurrieren nun um Mikro-Edge-Pods, doch klare Ankermieter haben sich noch nicht herauskristallisiert.

Geografische Analyse

Yangons Dominanz beruht auf seiner robusten Unterseeverbindung, einschließlich SEA-ME-WE 5, AAE-1 und dem bevorstehenden MIST-System, das eine Gesamtdesignkapazität von mehr als 24 Tbps bietet und den Großteil des aktuellen Hyperscaler-Interesses verankert. Die Stadt beherbergt schätzungsweise 20 Carrier-Meet-Me-Räume, die das Peering für Cloud-Onramps und CDN-Knoten erleichtern. Dennoch treibt die Abhängigkeit von Diesel den durchschnittlichen PUE auf 1,9, weit über dem regionalen Durchschnitt, was die betrieblichen Kostenhürden für den Rechenzentrumsmarkt in Myanmar unterstreicht. Die Zollbefreiung in Thilawa bietet weitere Anreize für Geräteimporte, doch städtische Überlastung verlängert Glasfaserverlegegenehmigungen auf über sechs Monate.

Mandalay genießt eine strategische Zentralität, die die nördlichen Jademinengebiete, die östlichen Shan-Handelsrouten und das bevölkerungsreiche Ayeyarwady-Becken verbindet. Die Stadtverwaltung finanziert Glasfaser-Backbones, die Industrieparks miteinander verbinden und eine Round-Trip-Latenz von unter 10 ms zu den meisten regionalen Gateways ermöglichen. Smart-City-Machbarkeitsnachweise präsentieren Echtzeit-Verkehrssteuerung und öffentliches WLAN und fördern lokale Edge-Computing-Bereitstellungen. Grundstücke kosten im Durchschnitt 40 USD pro Quadratmeter, verglichen mit 65 USD in Yangon, was die Eintrittsbarrieren für den Rechenzentrumsmarkt in Myanmar senkt. Die Netzstromversorgung stammt aus Wasserkraft in Upper Yeywa und Solarparks in Kyaukse, was Möglichkeiten für erneuerbare Energiebezugsverträge eröffnet, trotz Vorbehalten zur Netzstabilität.

Das Cluster des übrigen Myanmar ist noch im Entstehen, aber vielversprechend. MPTs FTTH-Ausbau auf die Hälfte des Landes erstreckt das Backbone auf Sekundärstädte wie Bago und Mawlamyine und schafft erste Nachfrage nach Mikro-Pods. Staatliche Elektrifizierungsziele sehen einen universellen Zugang bis 2030 vor, was das Potenzial für rurales Edge-Caching für E-Commerce- und E-Learning-Plattformen erschließt. Grenzstädte, die mit Chinas Korridoren der digitalen Seidenstraße verbunden sind, sichern terrestrische Glasfaserschleifen-Resilienz und positionieren sich als Failover-Standorte für den Rechenzentrumsmarkt in Myanmar. Monsunbedingte Logistikprobleme und Fachkräftemangel dämpfen jedoch den kurzfristigen Rollout-Umfang.

Wettbewerbslandschaft

Der Rechenzentrumsmarkt in Myanmar bleibt fragmentiert, wobei kein einzelner Betreiber einen Fußabdruck von mehr als 15 % überschreitet. Lokale Platzhirsche wie ATOM Myanmar und KBZ Gateway nutzen ihre Frequenzspektrum-Assets und Bankbeziehungen, um Colocation-Dienste im Querverkauf anzubieten; Kapitalbeschränkungen begrenzen jedoch die Skalierung von Multi-Megawatt-Diensten. Internationale Marktteilnehmer wie NTT Ltd, Digital Edge und EdgeConneX verfolgen Hub-and-Spoke-Modelle und kombinieren Kernstandorte in Singapur oder Johor mit Edge-Bauten innerhalb Myanmars, um latenzsensible Lasten zu erfassen.

Digital Edges Finanzierungsrunde von 1,6 Milliarden USD im Januar 2025 finanziert die Entwicklung eines phasenweisen 10-MW-Campus in Yangon mit hybridem Superkondensator-Energiespeicher, der die Netzvolatilität mindert. NTTs Edge-Strategie hängt von der Integration seines MIST-Kabellandepunkts mit einem geplanten Tier-IV-Rechenzentrum ab, das einen latenzarmen Pfad nach Chennai und Singapur schafft. EdgeConneXs Jakarta-Expansion signalisiert Interesse an einer zusammenhängenden ASEAN-Abdeckung und ermöglicht es Kunden, Workloads über mehrere Fehlerdomänen zu replizieren.

Nachhaltigkeitsmerkmale treten als Wettbewerbshebel in den Vordergrund. Digital Edge erhielt 2024 die Platinum-Ecovadis-Zertifizierung, während NTT Immersionskühlanlagen erprobt, die 30 % Energieeinsparungen beanspruchen. Lokale Betreiber erkunden Dachsolar-Hybridlösungen, doch die Finanzierung bleibt schwierig, da Kreditgeber Risikoprämien für Länderrisiken verlangen. Der Weg zur Konsolidierung wird sich beschleunigen, wenn Greenfield-Projekte die lokale Finanzierungskapazität übersteigen; Minderheitsbeteiligungsverkäufe an regionale Infrastrukturfonds haben bereits begonnen.

Marktführer der Rechenzentrumbranche in Myanmar

KBZ Gateway Co. Ltd.

ATOM Myanmar

Myanmar Posts & Telecommunications (MPT)

Mytel

Ooredoo Myanmar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Digital Edge Holdings sammelte mehr als 1,6 Milliarden USD ein, um die weitere Plattformexpansion in Asien zu finanzieren.

- Januar 2025: NTT DATA reservierte über 10 Milliarden USD für globale Rechenzentrumbauten, einschließlich eines 68,5 Hektar großen Campus in Johor Bahru, Malaysia.

- Januar 2025: AWS startete die Region Asien-Pazifik (Thailand) und kündigte eine Investition von 5 Milliarden USD an, die den regionalen Cloud-Überlauf nach Myanmar stärkt.

- Januar 2025: Myanmar verabschiedete das Cybersicherheitsgesetz (Gesetz des Staatsrats Nr. 1/2025), das Pflichten für Betreiber kritischer Informationsinfrastrukturen festlegt.

- Dezember 2024: EdgeConneX erwarb 45.000 m² in Bekasi und erweiterte damit seinen Hyperscale-Campus in Jakarta auf mehr als 200 MW.

Berichtsumfang des Rechenzentrumsmarkts Myanmar

Der Rechenzentrumsmarkt in Myanmar ist nach Endnutzer (BFSI, Cloud-Dienstleister, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie nach Standortschwerpunkt (Yangon, Mandalay und übriges Myanmar) segmentiert. Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| BFSI |

| Cloud-Dienstleister |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Yangon |

| Mandalay |

| Übriges Myanmar |

| Nach Endnutzer | BFSI |

| Cloud-Dienstleister | |

| E-Commerce | |

| Regierung | |

| Fertigung | |

| Medien und Unterhaltung | |

| Telekommunikation | |

| Sonstige Endnutzer | |

| Nach Standortschwerpunkt | Yangon |

| Mandalay | |

| Übriges Myanmar |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Rechenzentrumsmarkt in Myanmar bis 2030 sein?

Die installierte IT-Last wird voraussichtlich 2030 3,56 MW erreichen und mit einer CAGR von 18,87 % gegenüber dem Basiswert von 1,5 MW im Jahr 2025 wachsen.

Welche Stadt zieht die meisten neuen Rechenzentrumbauten an?

Yangon hält derzeit noch einen Anteil von 71 %, aber Mandalay expandiert am schnellsten und wächst bis 2030 mit einer CAGR von 17,80 %, da Steueranreize und niedrigere Grundstückskosten Entwickler anlocken.

Welche Kundengruppe treibt die nächste Welle der Kapazitätsnachfrage an?

Cloud-Dienstleister sind das am schnellsten wachsende Endnutzersegment und wachsen mit einer CAGR von 19,60 %, da lokale Unternehmen Cloud-First-Strategien verfolgen.

Was ist die größte betriebliche Hürde für Rechenzentrumsbetreiber in Myanmar?

Chronische Netzinstabilität zwingt Einrichtungen, stark auf Dieselgeneratoren zu setzen, was die Kosten erhöht und Nachhaltigkeitsziele erschwert.

Wie wirkt sich die neue Unterseekaabelkapazität auf Myanmars digitale Wirtschaft aus?

Systeme wie das MIST-Kabel senken die Latenz nach Singapur und Indien, ermöglichen es inländischen Einrichtungen, grenzüberschreitende Workloads zu bedienen, und steigern das Interesse ausländischer Investoren.

Welche regulatorische Änderung sollten Investoren beobachten?

Das Cybersicherheitsgesetz 2025 führt Datensouveränitäts- und Schutzpflichten für kritische Infrastrukturen ein, die das Einrichtungsdesign und die Compliance-Ausgaben prägen werden.

Seite zuletzt aktualisiert am: