Russland Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

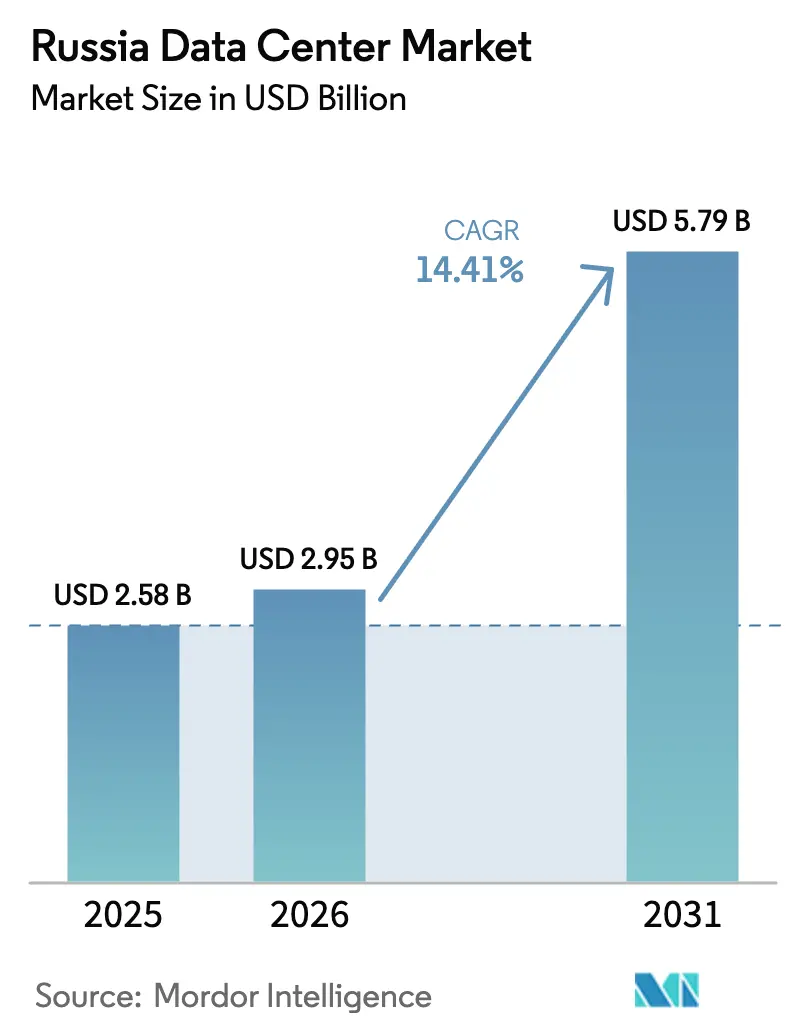

| Marktgröße im Basisjahr (2025) | 2.58 Milliarden US-Dollar |

| Marktgröße (2026) | 2.95 Milliarden US-Dollar |

| Marktgröße (2031) | 5.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.41% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Rechenzentrum Marktanalyse von Mordor Intelligence

Die Marktgröße des Russland Rechenzentrums wurde im Jahr 2025 auf 2,58 Milliarden USD bewertet und wird voraussichtlich von 2,95 Milliarden USD im Jahr 2026 auf 5,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,41 % während des Prognosezeitraums (2026-2031). Gleichzeitig wird erwartet, dass die IT-Lastkapazität im gleichen Zeitraum von 1.010 MW auf 1.140 MW steigt, mit einer CAGR von 2,45 %. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Diese wachsende Lücke zwischen Kapazität und Wert spiegelt Premiumpreise wider, die durch eingeschränkte Serverimporte, steigende Baukosten und einen wachsenden Bedarf an souveränen Cloud- und KI-Workloads verursacht werden. Regeln zur digitalen Souveränität, die ab Juli 2025 gelten, das föderale Transformationsbudget von 695 Milliarden RUB und ein Anstieg des Internetverkehrs um 24,4 % im Jahr 2024 stärken die Auslastungsraten in Moskau und aufstrebenden regionalen Knotenpunkten. Betreiber profitieren zudem von der Migration von Unternehmens-Clouds, Edge-Einsatz für 5G und dem Aufbau von Rosatoms kostengünstigen nuklear betriebenen Campussen. Allerdings dämpfen sanktionsbedingte Hardware-Engpässe, zweistellige Stromtariferhöhungen in großen Ballungsräumen und ein Abwandern erfahrener Ingenieure die kurzfristigen Kapazitätserweiterungen.[1]Ministerium für digitale Entwicklung, "Methodische Leitlinien zu unzulässigen Ereignissen zur Gewährleistung der Kontinuität von Organisationen," digital.gov.ru

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße führten große Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 56,55 %, während massive Campusse bis 2031 die schnellste CAGR von 2,69 % verzeichneten.

- Nach Tier-Typ erfasste Tier 3 im Jahr 2025 einen Marktanteil von 77,10 % am Russland Rechenzentrum Markt, während Tier 4 bis 2031 mit der höchsten CAGR von 2,95 % wuchs.

- Nach Einrichtungstyp entfiel auf Colocation im Jahr 2025 ein Anteil von 59,10 % der Marktgröße des Russland Rechenzentrums, und Hyperscale-Eigenbaustandorte verzeichnen über den Prognosehorizont eine CAGR von 2,75 %.

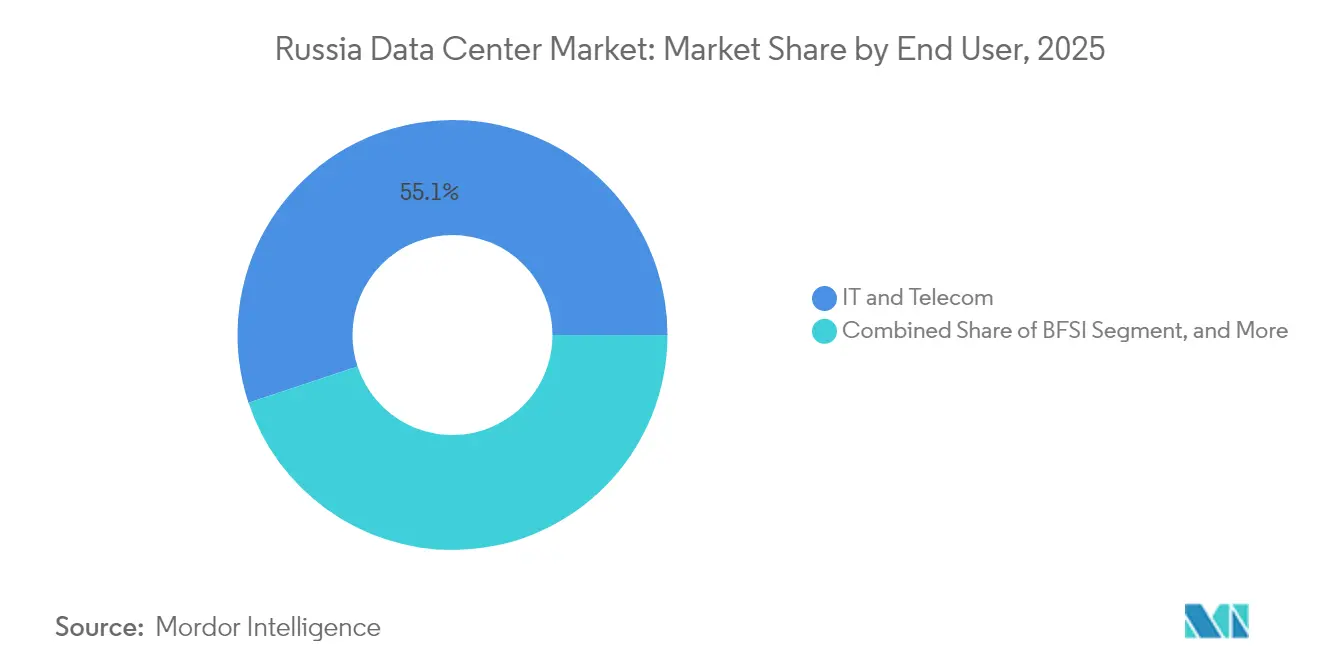

- Nach Endnutzer-Segment hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 55,10 %, während BFSI bis 2031 die stärkste CAGR von 2,30 % verzeichnet.

- Nach Geografie repräsentierte Moskau 62,30 % der Ausgaben im Jahr 2025, und das übrige Russland expandiert bis 2031 mit einer CAGR von 3,06 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Rechenzentrum Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Cloud-Migrationsvorgang bei russischen Unternehmen | +0.80% | National, konzentriert in Moskau und Sankt Petersburg | Mittelfristig (2-4 Jahre) |

| Föderale Initiativen zur digitalen Wirtschaft, die die Datenlokalisierung vorantreiben | +0.60% | National, mit regionalem Programmfokus | Langfristig (≥ 4 Jahre) |

| Anstieg des OTT-Video-Streamings und des Online-Gaming-Traffics | +0.40% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Nachfrage angetrieben durch den 5G-Ausbau | +0.30% | Großstädte, Ausweitung auf Regionen | Mittelfristig (2-4 Jahre) |

| Einsatz von KI-Supercomputern für souveräne LLMs | +0.20% | Moskau, Nowosibirsk, akademische Zentren | Langfristig (≥ 4 Jahre) |

| Rosatom nuklear betriebene grüne Rechenzentrumsprojekte | +0.20% | Bestimmte Kernkraftwerksstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Cloud-Migrationsvorgang bei russischen Unternehmen

Die Unternehmens-Cloud-Ausgaben steigen jährlich um 30 %, wobei sich die durchschnittlichen Vertragslaufzeiten auf fünf Jahre verlängern und der monatliche Wallet-Anteil um 2 % steigt. Tier-1-Anbieter berichten von einem Umsatzwachstum von 50–70 %, was eine vorhersehbare Nachfrage im Bereich mehrerer Megawatt für Colocation-Hallen in der Nähe von Hauptsitzvierteln ankurbelt. Moskauer Campusse verzeichnen die meisten kurzfristigen Buchungen, da sie dichte Carrier-Konnektivität und etablierte Service-Desks bieten. Diese Verschiebung der Workloads hin zu skalierbaren Plattformen festigt einen grundlegenden Wachstumspfad für den Russland Rechenzentrum Markt.[2]Yandex, "Prognose des Cloud-Dienstleistungsmarktes in Russland 2025-2029," yandex.ru

Föderale Initiativen zur digitalen Wirtschaft, die die Datenlokalisierung vorantreiben

Mehr als 695 Milliarden RUB sind für regionale Projekte in den Jahren 2025–2027 vorgesehen, die Behörden dazu verpflichten, auf inländische Clouds und Software zurückzugreifen. Verschärfte Gesetze zum Schutz personenbezogener Daten ab Juli 2025 zwingen multinationale Unternehmen dazu, Dateien russischer Bürger lokal zu verarbeiten, wodurch Workloads in konforme Tier-3- und Tier-4-Hallen gelenkt werden. Indem die Budgetauszahlungen an regionale Cloud-Nutzungskennzahlen geknüpft werden, beschleunigt das Programm den Bau in Sekundärstädten und verringert die Überabhängigkeit von der Hauptstadtregion.[3]Ministerium für digitale Entwicklung, "Methodische Anweisungen zur Kategorisierung kritischer Informationsinfrastruktur in der Telekommunikation," digital.gov.ru

Anstieg des OTT-Video-Streamings und des Online-Gaming-Traffics

Inländische Plattformen ersetzten gesperrte ausländische Dienste, was zu einem Anstieg der Festnetz-Datenmengen um 28,1 % im Jahr 2024 und einem entsprechenden Anstieg des Gesamtverkehrs auf 188.530 Petabyte führte. Die Abonnentenzahlen bei Streaming-Diensten stiegen von 45 Millionen auf 58 Millionen, und lokale Spielestudios brachten latenzsensitive Titel auf den Markt. Diese Inhaltstrends erhöhen die Leistungsdichte auf Rack-Ebene, steigern die Edge-Cache-Ausgaben und stimulieren Upgrades an Peering-Knoten, die den russischen Rechenzentrumsmarkt verankern.

Edge-Computing-Nachfrage angetrieben durch den 5G-Ausbau

Pilotmäßige 5G-Cluster von MTS und seinen Mitbewerbern erfordern eine Verarbeitung mit geringer Latenz für VR, industrielles IoT und Netzwerkfunktionsvirtualisierung. Telekommunikationsbetreiber investierten im Jahr 2024 350 Milliarden RUB in die Infrastruktur und veranschlagten Budgets für Mikro-Rechenzentren, die innerhalb von Turmkomplexen und Industriezonen angesiedelt sind. Mit der Ausweitung von 5G über Moskau hinaus erschließt ein verteiltes Netz kleiner Einrichtungen neues adressierbares Nachfragepotenzial für regionale Anbieter und diversifiziert die Einnahmen über die traditionelle Großhandelslösung im Bereich Colocation hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportbeschränkungen für fortschrittliche Server-Hardware | -0.50% | National, akut bei Hyperscale-Einsätzen | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife in großen Ballungsräumen | -0.30% | Ballungsräume Moskau und Sankt Petersburg | Mittelfristig (2-4 Jahre) |

| Mangel an Tier-IV-zertifizierten Auftragnehmern außerhalb Moskaus | -0.20% | Regionale Märkte, ausgenommen Moskau | Mittelfristig (2-4 Jahre) |

| Abwanderung erfahrener Rechenzentrumsingenieure | -0.20% | National, konzentriert in technischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportbeschränkungen für fortschrittliche Server-Hardware

Sanktionen blockieren die Einfuhr der neuesten Generation von CPUs, GPUs und Switching-Silizium, was Betreiber dazu zwingt, über Broker in Drittländern überteuerte Preise zu zahlen oder auf inländische Alternativen zurückzugreifen. YADROs OpenYard-Reihe lindert zwar Engpässe, liegt aber noch hinter globalen Durchsatzstandards zurück und hat eine begrenzte Jahresproduktion. Die daraus resultierende Capex-Inflation verlangsamt die Baupläne und begrenzt Hyperscale-Erweiterungen, was das Aufwärtspotenzial für den Russland Rechenzentrum Markt vorübergehend einschränkt, bis lokale Fertigungsstätten skalieren.

Steigende Stromtarife in großen Ballungsräumen

Die Strompreise in der Oblast Moskau stiegen im Jahr 2025 um 12–16 %, und Energie macht 60–70 % der Betriebskosten von Rechenzentren aus. Betreiber reagieren darauf, indem sie die PUE verbessern, nicht kritische Beleuchtungslasten reduzieren und kältere nördliche Standorte mit günstigeren Wasser- und Kernkraftstromversorgungen erkunden. Während der Tarifsdruck die kurzfristigen Margen belastet, drängt er künftige Bauprojekte auch in Richtung Sibirien und Rosatom-nahe Zonen, wodurch die Wachstumstrajektorien im Russland Rechenzentrum Markt umverteilt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Campusse gewinnen an Dynamik

Große Standorte hielten im Jahr 2025 einen Umsatzvorsprung von 56,55 %, gestützt durch ausgewogene Kosten- und Skalierbarkeitsprofile. Die Gruppe massiver Einrichtungen wird voraussichtlich bis 2031 eine CAGR von 2,69 % verzeichnen, da Cloud-Hyperscaler und KI-Labore Einzelstandort-Cluster von mehr als 50 MW in Auftrag geben. Das KI-Campus-Projekt von Nebius Group im Wert von 1 Milliarde USD signalisiert eine wachsende Präferenz für hochdichte Footprints mit dedizierten Umspannwerken und proprietärer Kühlung. Die Konsolidierung rund um Multi-Hallen-Komplexe treibt Skaleneffekte voran, die die Margen trotz Hardware-Engpässen schützen. Kleinere Edge- und mittlere Einrichtungen proliferieren weiterhin für 5G- und regulatorische Nähe-Anforderungen, doch ihr kombinierter Anteil sinkt stetig, da sich die Kernworkloads im großen Maßstab konzentrieren.

Die Marktgröße des Russland Rechenzentrums für massive Campusse wächst schneller, da das souveräne LLM-Training die GPU-Rack-Nachfrage steigert, während Tier-4-Sicherheitsmandate zusammenhängende, kontrollierbare Räumlichkeiten begünstigen. Umgekehrt schreiten Mega-Regierungs-Bauprojekte aufgrund der Kapitalintensität und der Lieferkettenungewissheit vorsichtig voran. Ausgewogene Portfolios entstehen, da Betreiber große Backbone-Hubs in der Nähe von Moskau einsetzen, ergänzt durch Satelliten-Pods näher an den Nutzern, um Latenzanforderungen zu erfüllen.

Nach Tier-Typ: Aufwärtsbewegung in Richtung Tier-4-Zuverlässigkeit

Tier-3-Frameworks hielten im Jahr 2025 einen Marktanteil von 77,10 % und gelten weithin als optimales Gleichgewicht zwischen Redundanz und Kosten. Finanzregulatoren und der neue Kritische-Infrastruktur-Kodex erhöhen jedoch die Verfügbarkeitsziele, sodass Tier-4-Hallen die schnellste CAGR von 2,95 % erzielen können. Kernbankgeschäfte, Wertpapierabwicklung und Plattformen für digitale Identitäten migrieren in gleichzeitig wartbare Umgebungen mit einer Verfügbarkeit von 99,995 %. Tier-1- und Tier-2-Footprints bestehen in abgelegenen Regionen weiter, wo Umgebungstemperaturen die Kühllasten kompensieren und Workloads geplante Ausfallzeiten tolerieren.

Aufgrund dieser Dynamik wird erwartet, dass der Russland Rechenzentrum Marktanteil für Tier 4 schrittweise, aber stetig steigt, angetrieben durch eine Kombination aus regulatorischen Anforderungen und wettbewerbsorientiertem Risikomanagement unter führenden Banken. Betreiber, die in der Lage sind, Tier-4-Räumlichkeiten außerhalb Moskaus zu entwerfen, zu zertifizieren und zu besetzen, sichern sich einen First-Mover-Vorteil und tragen zur Dezentralisierung der nationalen Kapazität bei.

Nach Rechenzentrums-Typ: Colocation behält die Führung, während Hyperscale beschleunigt

Mit 59,10 % des Umsatzes im Jahr 2025 verankert Colocation weiterhin die digitalen Transformationen von Unternehmen und bietet nutzungsabhängige Kapazität ohne Capex-Belastungen. Dennoch genießen selbst errichtete Hyperscale-Einrichtungen eine CAGR von 2,75 %, da Yandex Cloud, VK und Spieleverlage workload-spezifische Architekturen und direkte Kontrolle über Sicherheits-Stacks anstreben. Colocation-Anbieter reagieren darauf, indem sie modulare Baublöcke, flexible Stromtopologien und Konnektivitätsmarktplätze einführen, um relevant zu bleiben.

Die Infrastrukturknappheit in der Hauptstadt hält die Preise hoch und ermöglicht es etablierten Unternehmen, Erweiterungen in das übrige Russland zu finanzieren. Gleichzeitig erfordern souveräne KI- und Suchindex-Pods häufig proprietäre Netzwerkgewebe, was Entwickler dazu veranlasst, Hyperscale-Greenfield-Gebäude zu errichten, die für Flüssigkühlung und 100G Spine-Leaf-Architekturen ausgelegt sind. Diese Dualität stellt sicher, dass beide Servicemodelle nebeneinander bestehen und gemeinsam den Russland Rechenzentrum Markt bis 2030 tragen.

Nach Endnutzer: BFSI gewinnt an Dynamik inmitten der IT- und Telekommunikationsdominanz

IT- und Telekommunikationsunternehmen machen 55,10 % der aktuellen Nachfrage aus, dank der Verbreitung von softwaredefinierter Netzwerke, Inhaltsverteilungsknoten und carrier-neutralen Interconnection-Hubs. Banken und Versicherungsunternehmen beschleunigen mit einer CAGR von 2,30 %, angetrieben durch Echtzeitzahlungen, die Einführung von Remote-Banking und verschärfte Kontinuitätsregeln, die Tier-4-Hosting vorschreiben. E-Commerce folgt unmittelbar dahinter und erfordert APIs mit geringer Latenz, Betrugsanalyse-Cluster und die Fähigkeit, während der Urlaubssaison ständig zu skalieren.

Fertigungs-, Medien- und Workloads des öffentlichen Sektors vertiefen jeweils ihre Durchdringung, wenn auch von kleineren Ausgangsbases, und diversifizieren gemeinsam die Endnutzer-Exposition innerhalb des russischen Rechenzentrums-Marktes. Die Workload-Komplexität, nicht das rohe Datenverkehrsaufkommen, prägt zunehmend die Kaufentscheidungen und treibt Anfragen nach hochdichten Racks, burstfähiger Leistung und vor-Ort-Schlüsselverwaltungsdiensten als Reaktion auf branchenspezifische Vorschriften an.

Nach Hotspot: Hauptstadtstärke trifft auf regionalen Aufschwung

Moskau behält eine Konzentration von 62,30 % aufgrund seiner unerreichten Carrier-Hotels, der Nähe zu Geschäftsvierteln und qualifizierten Arbeitskräftepools. Dennoch unterstreicht eine CAGR von 3,06 % im übrigen Russland eine Verschiebung hin zu Städten wie Nowosibirsk, Nischni Nowgorod und Twer, wo Grundstücks- und Stromkosten niedriger sind und föderale Zuschüsse die Kosten der Verkehrsinfrastrukturentwicklung kompensieren. Die Marktgröße des Russland Rechenzentrums für Nicht-Hauptstadtzonen nimmt zu, da Ministerien verlangen, dass ein Teil der Workloads in ihren Heimatbezirken verbleibt, um die Dienstresillienz zu verbessern und Latenzgrenzwerte einzuhalten.

BitRivers wasserkraftbetriebener Fernost-Campus und Rosatoms nuklear betriebenes Twer-Projekt veranschaulichen, wie regionale Angebote günstige Elektronen mit erneuerbaren oder kohlenstoffneutralen Narrativen verbinden. Glasfaser-Backhaul-Lücken bleiben ein Hindernis, aber mehrjährige staatliche Finanzierungen für die digitale Wirtschaft sehen optische Backbone-Upgrades vor, die regionale SLAs schrittweise an Moskauer Benchmarks angleichen.

Russland Rechenzentrum Markt - Geografische Analyse

Moskaus tief verwurzelter Anteil von 63,07 % basiert auf dichten Dark-Fiber-Routen, robusten Peering-Exchanges und der Nähe zu Hauptgeschäftsstellen, die unmittelbaren Zugang zu Entscheidungsträgern und Support-Ingenieuren bieten. Trotz der Tariferhöhungen, die in die Betriebskosten einschneiden, erhalten hohe durchschnittliche Verkaufspreise und nahezu null Leerstand starke EBITDA-Margen aufrecht. Betreiber fügen weiterhin Phasen durch Zwischenebenen-Leistungsupgrades und modulare Erweiterungen innerhalb bestehender Komplexe hinzu, anstatt die Kosten für neue Grundstückskäufe zu tragen.

Sekundärstädte weisen eine schärfere CAGR von 3,20 % auf, da Subventionspakete und niedrigere Strompreise die Projekt-IRRs verbessern. Sibirische Wasserkraft- und fernöstliche Kernenergiequellen bieten Elektronen zu Preisen an, die 40–60 % unter den Moskauer Angeboten liegen, was Standorte zu Magneten für KI-Training-Cluster macht. Edge-Knoten innerhalb von Industriegürteln proliferieren ebenfalls, um IoT-Workloads in der Metallurgie sowie in Öl- und Gasfeldern zu bedienen und eine Latenz von unter 10 Millisekunden sicherzustellen.

Überregionale Glasfaser-optische Korridore, die im Rahmen des nationalen Programms "Digitale Wirtschaft" finanziert werden, verkürzen die Backhaul-Zeiten und vereinfachen die Einhaltung von Vorschriften für Behörden mit Hauptsitz außerhalb der Hauptstadt. Dieser Politikmix verringert schrittweise das Risiko der geografischen Diversifizierung, zieht den Wachstumsvektor von einem überzentralisierten Moskauer Footprint weg und fördert letztendlich einen polyzentrischen Russland Rechenzentrum Markt.[4]D-Russia, "Empfohlene Indikatoren für die digitale Transformation für Regionen 2025-2027," d-russia.ru

Wettbewerbslandschaft

Führende Unternehmen im Russland Rechenzentrum Markt

Die Marktkonzentration ist moderat. Das staatlich unterstützte Unternehmen Rostelecom und Rosatom bieten große Footprints, langfristige Versorgungsverträge und regulatorischen Einfluss. Rostelecom erweitert die Kanaltiefe unter Ministerien und großen Unternehmen, während Rosatom kernkraftwerksnahe Grundstücke nutzt, die eine 25-jährige Stromabnahmestabilität für hochdichte Lasten bieten. Private Spezialisten wie Nebius Group und IXcellerate konzentrieren sich auf technologische Differenzierung, setzen Immersionskühlung, KI-optimierte Netzwerkgewebe und CO₂-arme Zertifizierungen ein, um Premium-Kunden zu gewinnen.

YADROs eigene Serverproduktion und Aquarius' Expansion in die Hauptplatinen-Montage veranschaulichen vertikale Integrationsschritte zur Bekämpfung von Hardware-Embargo-Risiken. Selectel und DataPro erweitern Tier-3-Footprints in Sankt Petersburg und Krasnodar und bieten nationalen Ketten geografische Redundanzoptionen. Da Hyperscaler selbst finanzierte Rekordkapitalprogramme durchführen, während Colocation-Incumbents die Rack-Preise erhöhen, um die Nachfrage auszubalancieren, erhält der Russland Rechenzentrum Markt trotz Lieferkettenproblemen eine gesunde Rentabilität.

Führende Unternehmen der Russland Rechenzentrum Branche

IXELERATE LLC

MTS PJSC (MTS Group)

Rostelecom

Selectel Ltd

Yandex.Cloud LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Ministerium für digitale Entwicklung veröffentlichte vollständige Leitlinien zur Klassifizierung kritischer Informationsinfrastrukturstandorte und erhöhte damit die Zuverlässigkeitsbenchmarks für telekommunikationsnahe Rechenzentren.

- April 2025: Das föderale Transformationsprogramm sicherte sich für 2025-2027 Mittel in Höhe von 695 Milliarden RUB und verankerte Cloud-Nutzungsziele für regionale Regierungen.

- März 2025: Der sektorweite Telekommunikationsumsatz erreichte im Jahr 2024 2,1 Billionen RUB, getrieben durch ein Wachstum von 11 % beim Festband-Breitband, was den Nachfragesog nach Bandbreite unterstreicht.

- Januar 2025: Nebius Group gab einen KI-Computing-Rollout im Wert von 1 Milliarde USD bekannt und signalisierte damit das private Engagement für souveräne Fähigkeiten für große Sprachmodelle.

Umfang des Russland Rechenzentrum Marktberichts

Moskau ist als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Enterprise/Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Moskau |

| Übriges Russland |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrums-Typ | Hyperscale/Eigenbau | ||

| Enterprise/Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Moskau | ||

| Übriges Russland | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENRAUM - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand des erhöhten Bodenraums segmentiert, der den Rechenzentrums-Einrichtungen zugewiesen ist. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder der erhöhte Bodenraum (RFS) muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder der RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Groß-Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder der RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittel-Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder der RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Klein-Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder der RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Typen eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt anhand der Menge der IT-Last, die potenziellen Kunden vermietet wird. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt arbeitet auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleistungsanbieter, die der zunehmenden Digitalisierung der Endnutzerindustrien dienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in den Racks untergebrachten Server-Einheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Leistung, die von den Geräten und Servern in einem Rack verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Design von Rechenzentren sowie bei der Kühl- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenraum | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Er wird in Quadratfuß/Meter gemessen. |

| Serverraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Es gibt hauptsächlich zwei Gänge im Serverraum: einen Heißgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Heißgang | Es ist der Gang, in dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computerausrüstung, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienzgrad (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Ausrüstung). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Ausrüstung nicht beeinträchtigt wird. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit dem Netzstromversorgung angeschlossen ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für die IT-Ausrüstung auch bei einem Netzstromausfall kontinuierlich ist. Die USV unterstützt primär nur die IT-Ausrüstung. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine ununterbrochene Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als "Bedarf plus eins" bezeichnet, deutet es auf die zusätzliche verfügbare Ausrüstungseinrichtung hin, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Reihe-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Heißgang zieht und kühle Luft in den Kaltgang liefert, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Leistungskomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Geräte, Kältemaschinen, Wärmeabweisungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist widerstandsfähig gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrums-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Ausrüstungen sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Carrier-Technologie ab. Die auf dem Markt verfügbaren Carrier-Technologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserkonnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometern (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über eine feste Kabelverbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des Kohlendioxids, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen