Größe und Marktanteil des kanadischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

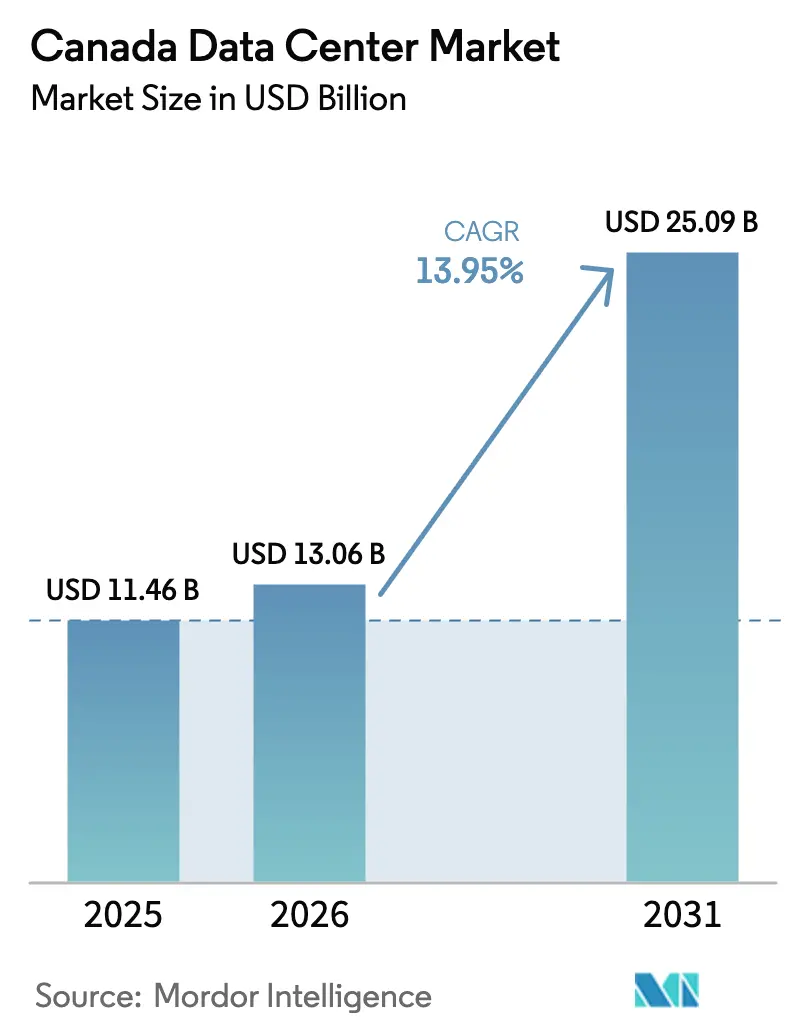

| Marktgröße im Basisjahr (2025) | 11.46 Milliarden US-Dollar |

| Marktgröße (2026) | 13.06 Milliarden US-Dollar |

| Marktgröße (2031) | 25.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des kanadischen Rechenzentrummarkts wird im Jahr 2026 auf USD 13,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,46 Milliarden, mit Prognosen für 2031 von USD 25,09 Milliarden, wachsend mit einer CAGR von 13,95 % über den Zeitraum 2026–2031. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 3,13 Tausend Megawatt im Jahr 2025 auf 3,97 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 4,89 % während des Prognosezeitraums (2025–2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und berichtet. Der Schwung ergibt sich aus der Lokalisierung von Workloads durch Hyperscale-Cloud-Plattformen, einem Anstieg von Trainings-Clustern für künstliche Intelligenz (KI) und grenzüberschreitenden Datensouveränitätsmandaten, die US-amerikanische Unternehmen dazu veranlassen, regulierte Informationen auf kanadischem Boden zu verarbeiten. Tier-3-Einrichtungen dominieren, da sie hohe Verfügbarkeit zu Kostenebenen bieten, die die meisten Unternehmen akzeptieren, während Colocation-Vereinbarungen das Standard-Beschaffungsmodell bleiben, da Unternehmen kapitalintensive Eigenbaulösungen vermeiden. Ontario behält den größten provinziellen Fußabdruck dank dichter Glasfaserverbindungen und der Nähe zum nationalen Finanzzentrum, während Quebec auf der Grundlage von kostengünstigem Wasserkraftstrom und direkten Provinzanreizen für die KI-Entwicklung an Dynamik gewinnt. Die Wettbewerbspositionierung begünstigt Betreiber, die Zugang zu erneuerbaren Energien, Skaleneffekte und Souveräne-Cloud-Referenzen kombinieren. Vor diesem Hintergrund dämpfen Strompreisdisparitäten außerhalb wasserreicher Regionen und ein Mangel an spezialisierten Technikern die mittelfristige Wachstumskurve.

Wichtigste Erkenntnisse des Berichts

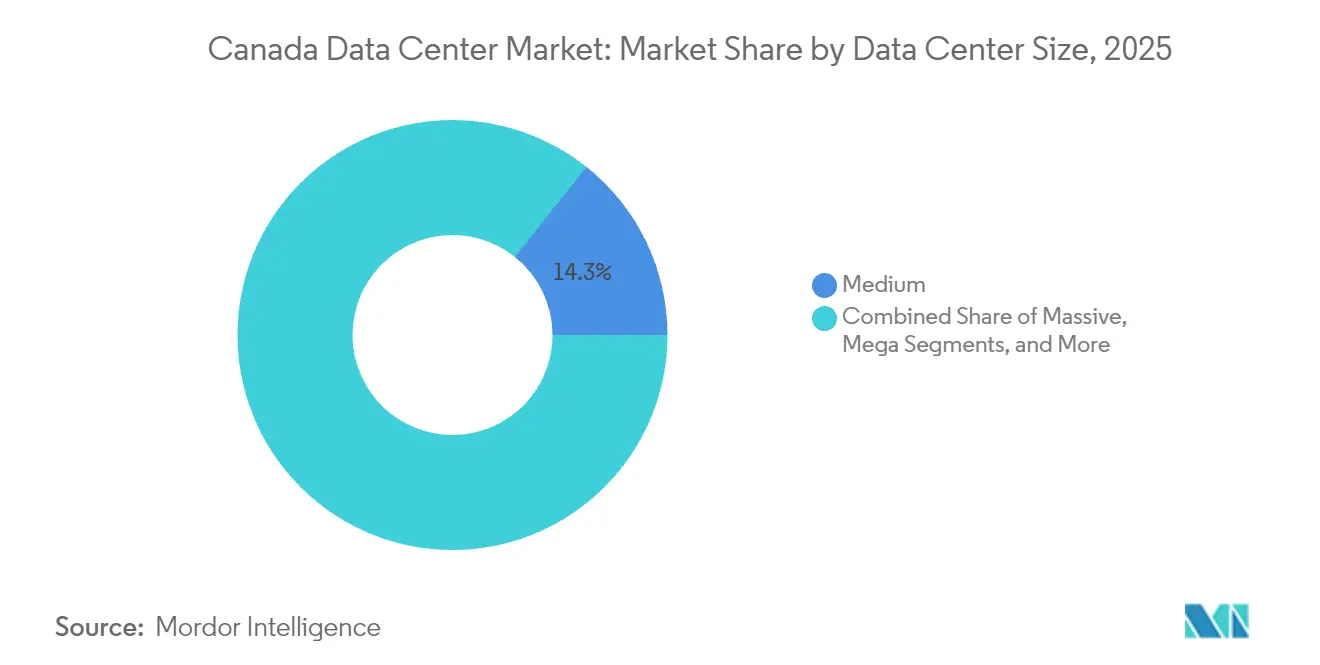

- Nach Rechenzentrumsgröße eroberten mittelgroße Einrichtungen im Jahr 2025 einen Marktanteil von 14,28 % am kanadischen Rechenzentrummarkt, während große Einrichtungen bis 2031 mit einer CAGR von 4,93 % voranschreiten.

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Umsatzanteil von 80,95 %; Tier 4 wird voraussichtlich bis 2031 mit einer CAGR von 5,45 % expandieren.

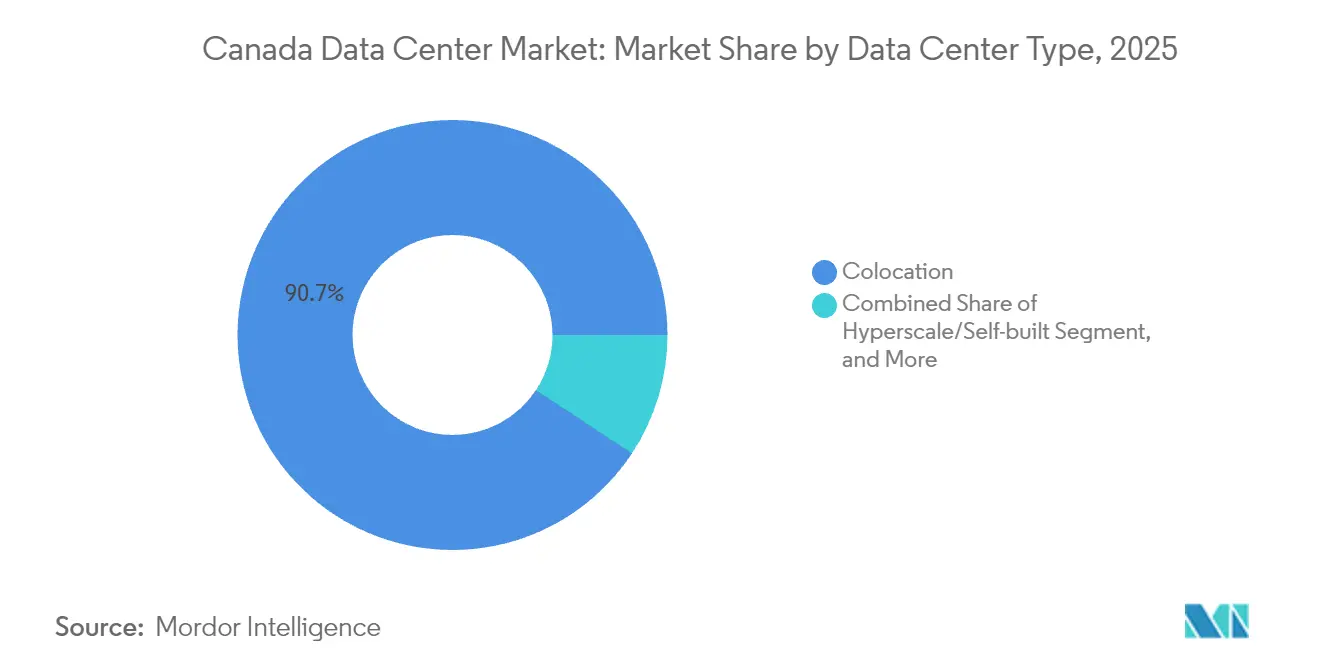

- Nach Rechenzentrums-Typ machten Colocation-Modelle im Jahr 2025 90,72 % der Größe des kanadischen Rechenzentrummarkts aus, und Hyperscale-Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 6,58 % bis 2031 wachsen.

- Nach Endnutzer beherrschten IT und Telekommunikation im Jahr 2025 einen Anteil von 48,12 %, während die Workloads aus dem Bereich Bankwesen, Finanzdienstleistungen und Versicherungen mit einer CAGR von 6,31 % bis 2031 am schnellsten wachsen werden.

- Nach Schwerpunkt entfiel auf Quebec im Jahr 2025 ein Marktanteil von 24,55 % am kanadischen Rechenzentrummarkt und expandiert mit einer CAGR von 5,44 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Rechenzentrummarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Cloud-Service-Nutzung und Hyperscale-Expansionen | +1.2% | National – Ontario und Quebec als Kern | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für grüne Energie für Rechenzentren | +0.9% | Quebec, Britisch-Kolumbien, Manitoba | Langfristig (≥ 4 Jahre) |

| Wachsender Datenverbrauch durch 5G und Video-Streaming | +0.8% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Gutschriften durch Wasser- und Windkraft | +0.6% | Quebec und Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Datensouveränitätsnachfrage von US-amerikanischen Unternehmen | +0.4% | National – Korridor Toronto–Montréal | Mittelfristig (2–4 Jahre) |

| Wachsende KI- und HPC-Workloads aus der öffentlichen Forschung | +0.2% | National – Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Cloud-Service-Nutzung und Hyperscale-Expansionen

Hyperscale-Plattformen lokalisieren Infrastruktur, um strengere Datenspeicherungsregeln und Latenzbudgets zu erfüllen, was den kanadischen Rechenzentrummarkt in Richtung Mehrere-Hundert-Megawatt-Campusse drängt. Der Ausbau von eStruxture in Calgary, bewertet mit CAD 750 Millionen (USD 585 Millionen), wird 90 MW liefern, die für generative KI- und Cloud-Workloads vorgesehen sind. Das Aufkommen dieser Projekte verkürzt die Bereitstellungszeiträume für begleitende Glasfaser-, Versorgungsverbindungs- und Edge-Knoten. Cloud-Betreiber nutzen auch das nationale Netzwerk von Seekabellandestationen, um Ost-West-Datenverkehr auszugleichen und gleichzeitig US-amerikanischen Überlaufverkehr zurückzuleiten, wenn südliche Netze unter Stau leiden. Der Effekt ist ein stetiger Anstieg von Wholesale-Colocation-Verträgen, längeren durchschnittlichen Mietlaufzeiten und höheren Rack-Leistungsdichten in Tier-3-Hallen. Da Kanada politische Stabilität und einen klaren Datenschutzrahmen bietet, betrachten Anbieter aktuelle Bauwellen als Ankerinvestitionen, die die grenzüberschreitende Workload-Verteilung für ein Jahrzehnt prägen werden.

Wachsender Datenverbrauch durch 5G und Video-Streaming

Nationale 5G-Ausrollungen erzeugen granulare Datenspitzen, wenn Ultra-High-Definition-Streaming, Augmented-Reality-Dienste und Smart-City-Sensoren auf mobile Backhaul-Netzwerke konvergieren. TELUS budgetierte CAD 50 Milliarden (USD 39 Milliarden) bis 2028 zur Modernisierung von Funkstandorten und dem für die Aufrechterhaltung von Sub-10-Millisekunden-Rundtripzeit-Latenzzielen erforderlichen Rechenzentrum-Edge. Video-Anbieter eskalieren gleichzeitig die Bereitstellung von 4K- und 8K-Katalogen, was Content-Delivery-Netzwerke zwingt, Cache-Knoten tief in Carrier-Hotels einzubetten. Da diese Workloads reifen, benötigen einzelne Racks mittlerweile bis zu 30 kW für Transcoding-Beschleuniger, das Dreifache des Ausgangswerts von Legacy-Streaming-Knoten. Gemeinden mit Metro-Glasfaserschleifen und erschwinglichen Immobilien haben begonnen, Mikro-Einrichtungen zu zonieren, damit Betreiber Rechenleistung näher an Bevölkerungsclustern containerisieren können. Insgesamt verankern diese Verschiebungen einen robusten Nachfragekorridor, der die Auslastungsrate über dem 80%-Benchmark halten wird, der die nächste Expansionsphase auslöst.

Staatliche Anreize für grüne Energie für Rechenzentren

Bundes- und Provinzbehörden nutzen ihre reichhaltigen Wasserkraftressourcen, um kapitalintensive Rechenprojekte anzuziehen, indem sie Stromtarife senken und Netzverbindungsgenehmigungen beschleunigen. Quebecs Stromtarif von CAD 0,0537 pro kWh (USD 0,042 pro kWh) im Rahmen des Rechenzentrum-Tarifs von Hydro-Québec liegt 60 % unter Albertas fossilbrennstoffindiziertem Tarif, was Standortarbitragemöglichkeiten erweitert. Das Saubere-Energie-Gesetz Britisch-Kolumbiens garantiert 93 % erneuerbare Stromerzeugung im Netz, wodurch Betreiber Netto-Null-Ziele ohne komplexe externe Stromkaufverträge erfüllen können. Auf Bundesebene sieht die kanadische Souveräne-KI-Recheninfrastrukturstrategie Kapitalsubventionen und beschleunigte Abschreibungsvorteile für Standorte vor, die erneuerbare Stromquellen dokumentieren. Diese Anreize verkürzen die Amortisationszeiten um bis zu zwei Jahre und lenken eine Welle von Hyperscale-Angeboten um, die andernfalls in US-amerikanischen Mountain-State-Standorten landen würden. Das Ergebnis ist ein struktureller Kostenvorteil, der die mittelfristige Wettbewerbsfähigkeit des kanadischen Rechenzentrummarkts untermauert.

Monetarisierung von CO₂-Gutschriften durch Wasser- und Windkraft

Betreiber beginnen, Treibhausgasausgleiche als sekundären Einnahmestrom zu betrachten. Im Rahmen des bundesweiten CO₂-Preissystems verdienen Einrichtungen, die erneuerbare Eingangsenergie zertifizieren und Abwärmerückgewinnung einsetzen, handelbare Gutschriften für Industrieemittenten. Das 500-MW-KI-Fabric-Projekt von Bell in Britisch-Kolumbien wurde gezielt für die Gewinnung solcher Gutschriften entwickelt, die das Management als einen Cashflow-Puffer in Millionenhöhe betrachtet, sobald GPUs die volle Auslastung erreichen. Frühe Schätzungen deuten auf einen 4%igen Anstieg der internen Renditekennzahlen für Neubauten hin, die Fernwärme zu nahegelegenen Campussen integrieren. Glaubwürdige Ausgleichsökonomie findet auch bei US-amerikanischen Unternehmen Anklang, die eine revisionssichere Emissionsrechnung benötigen, was Kanadas Position als kohlenstoffarme Rechenzone für nordamerikanische multinationale Konzerne stärkt. Langfristig könnte die Liquidität von CO₂-Gutschriften zu einer zentralen Zeichnungsannahme für Projektfinanziers werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromkosten außerhalb wasserreicher Provinzen | -0.7% | Alberta, Saskatchewan, atlantische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Rechenzentrumsmitarbeiter | -0.5% | National – stärker ausgeprägt in sekundären Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungen bei Konsultationen zu indigenem Land | -0.3% | Ressourcenreiche Gebiete | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für kryptofokussierte Einrichtungen | -0.2% | Mining-intensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromkosten außerhalb wasserreicher Provinzen

Strom in Alberta kostet durchschnittlich CAD 0,2367 pro kWh (USD 0,187 pro kWh), ein viereinhalb Mal höherer Aufpreis gegenüber Quebec-Tarifen. Solche Disparitäten erodieren das Kostenmodell für KI-Trainingsfarmen, die 70-MW-Blöcke mit über 90 % Auslastungsfaktoren verbrauchen können. Obwohl Erdgas-Kraft-Wärme-Kopplung-Projekte Netzpreise teilweise ausgleichen, haben Entwickler nach wie vor Schwierigkeiten, wettbewerbsfähige Hosting-Tarife im Vergleich zu Wasserregionen zu modellieren. Das Ungleichgewicht lenkt Investitionen in östliche Korridore, vertieft provinzielle Kapazitätslücken und zwingt Cloud-Mieter, den Datenverkehr über längere Strecken zurückzuleiten. Auf lange Sicht riskiert mangelnde Investition das Drosseln des digitalen Wirtschaftswachstums in Prärie- und atlantischen Provinzen, sofern Regulierungsbehörden nicht erneuerbare Ausbauten subventionieren oder industrielle Stromtarife vorübergehend einfrieren. Kurzfristig mindert die Preisvolatilität den Headline-CAGR des kanadischen Rechenzentrummarkts um 0,7 Prozentpunkte.

Begrenzte Verfügbarkeit qualifizierter Rechenzentrumsmitarbeiter

Das Uptime Institute prognostiziert, dass der weltweite Bedarf an Einrichtungspersonal bis 2030 um 42 % steigen wird, doch kanadische Berufsausbildungskapazitäten hinken ähnlichen Volkswirtschaften hinterher.[1]Innovation, Wissenschaft und Wirtschaftsentwicklung Kanada, „Kanadische Souveräne-KI-Recheninfrastrukturstrategie,” ised-isde.canada.ca Hochdichte Flüssigkühlung, fortschrittliche Antriebsstrangüberwachung und Zero-Trust-Cyber-Sicherheitsrahmen erfordern spezialisierte Techniker, die in herkömmlichen IT-Programmen selten ausgebildet werden. Talente gravitieren zu Toronto und Vancouver, wodurch neue Bauten in Calgary, Winnipeg und Halifax während der Inbetriebnahme unterbesetzt sind. Der Lohndruck erhöht die jährlichen Betriebskosten mittelgroßer Einrichtungen bereits um mehrere Millionen Dollar, und Projektzeitpläne verschieben sich, wenn kritische Pfadaufgaben auf denselben Pool von Inbetriebnahme-Ingenieuren angewiesen sind. Nationale Umschulungsprogramme sind im Gange, aber die zeitliche Lücke bedeutet, dass Personalengpässe den zusammengesetzten Wachstumsrate um 0,5 Prozentpunkte kürzen werden, sofern Einwanderungs- und beschleunigte Lehrlingsausbildungsreformen nicht schnell Fahrt aufnehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße – Kapazitätspolarisierung begünstigt größere Campusse

Große Einrichtungen überschritten im Jahr 2025 eine installierte IT-Last von 1,1 Tausend MW, was 33,72 % der Größe des kanadischen Rechenzentrummarkts entspricht, und halten ein Tempo von 4,93 % CAGR bis 2031. Hyperscale-Unternehmen zielen auf 50-MW- bis 100-MW-Blöcke ab, da konsolidierte Campusse Massenrabatte bei der Stromversorgung ermöglichen, Sicherheitspositionen rationalisieren und In-Rack-Flüssigkühlung ohne stückweise Nachrüstungen aufnehmen können. Kleinere Unternehmen mieten weiterhin Flächen in mittelgroßen Einrichtungen aufgrund geringerer Mindestverpflichtungen, was den Anteil dieses Segments von 14,28 % im vergangenen Jahr erklärt. Dennoch migrieren Kapazitätsanfragen über 5 MW fast ausschließlich zu großen Campussen, die gebäudeeigene Umspannwerke mit direkten Dark-Fiber-Verbindungen zu Cloud-On-Ramps bündeln. Der Calgary-Campus von eStruxture veranschaulicht diesen Wandel und reserviert zwei benachbarte Grundstücke für eventuelle 150-MW-Erweiterungskorridore.

Mittelgroße Einrichtungen bleiben dort relevant, wo Latenzbudgets innerstädtische Nähe erfordern oder wo kommunale Vorschriften die Stromentnahme einschränken. Betreiber rüsten bestehende Bürotürme zu 5-MW- bis 10-MW-Standorten um, die Content-Delivery-Edge-Knoten, Niederlatenz-Handels-Engines und Disaster-Recovery-Arrays beherbergen. Am kleinsten Ende entstehen verteilte Mikro-Rechenzentren in Einzelhandelsbörsen und Smart-Manufacturing-Anlagen, aber diese Anlagen machen weniger als 2 % des kanadischen Rechenzentrummarkts aus. In den nächsten fünf Jahren legen Kapitalallokationsmuster stark eine bifurkierte Landschaft nahe, in der Multi-Einrichtungs-Hyperscale-Parks neben hochmargigen Metro-Edge-Knoten koexistieren, anstatt einer gleichmäßigen Verteilung über traditionelle kleine, mittlere und große Kategorien.

Nach Tier-Typ – Tier 3 bleibt der kommerzielle Standard

Tier 3 erfasste im Jahr 2025 80,95 % der installierten Kapazität und untermauert das Mainstream-Unternehmens-Workload-Hosting. Betreiber schätzen die 99,982%ige Verfügbarkeitsgarantie und N+1-Redundanz, da sie Zuverlässigkeit gegen Kostengrenzen abwägt, die für CIO-Budgets akzeptabel sind. Der Marktanteil des kanadischen Rechenzentrummarkts für Tier-4-Einrichtungen wird jedoch mit einer CAGR von 5,45 % expandieren, angetrieben durch Bank-, Verteidigungs- und Gesundheitsmandate, die simultane Wartungs- und fehlertolerante Architekturen vorschreiben. Bell integrierte Tier-4-Design in den KI-Fabric-Entwurf, um kontinuierliche Inferenzverfügbarkeit für öffentliche Sicherheitsanalysen zu gewährleisten.

Tier-2-Hallen existieren weiterhin in Legacy-Telekommunikationsvermittlungsstellen, in denen nicht kritische Netzwerkelemente residieren, aber frische Investitionsausgaben fließen selten in diese Klasse. Einige Eigentümer planen phasenweise Upgrades, die sekundäre Generatorleitungen und doppelt verriegelte statische Schalter einfügen, um Standorte während der Laufzeit des Mietvertrags auf Tier 3 anzuheben. Im Gegensatz dazu ist Tier 1 in Kanada praktisch abwesend, da sogar budgetbeschränkte Kunden mindestens grundlegende redundante Komponenten erwarten. Die Entwicklung veranschaulicht einen umfassenderen Premiumisierungsbogen, da KI- und Echtzeit-Analyse-Workloads immer engere Service-Level-Agreements fordern und die mittlere Verfügbarkeitserwartung im Laufe des Jahrzehnts schrittweise dem Tier-4-Status annähern.

Nach Rechenzentrums-Typ – Colocation dominiert, Cloud-Eigenbau beschleunigt sich

Colocation machte im Jahr 2025 90,72 % der installierten Schränke aus und unterstreicht, wie Unternehmen operatives Outsourcing bevorzugen, während sie die Kontrolle über Server-Beschaffung und Sicherheitsstacks behalten. Wholesale-Deals treiben den Flächenbedarf an, da Mieter vollständige Suiten für vorhersehbare Leistungsumhüllungen mieten, während Einzelhandels-Käfige saisonale Verkehrsspitzen und Proof-of-Concept-Sandboxes bedienen. Selbstbau-Hyperscale-Campusse repräsentieren die am schnellsten wachsende Scheibe mit einer CAGR von 6,58 %, während Amazon Web Services, Google Cloud und Microsoft Azure souveräne Cloud-Pläne umsetzen. Diese Unternehmen priorisieren direkte Versorgungsbeziehungen und proprietäre Verdunstungskühlungsdesigns, die Colocation-Vermieter ohne millionenschwere, mieterspezifische Umbauten nicht replizieren können.

Hybride Bereitstellungsmodelle florieren, bei denen Unternehmen Kern-KI-Trainings-Rigs auf Hyperscale-Stacks bereitstellen und kleinere Inferenz-Engines in Einzelhandels-Colocation-Racks näher an den Nutzern auslagern. TELUSs Souveräne-KI-Fabrik verbindet beide Paradigmen: ein Colocation-Framework integriert mit NVIDIA DGX-Clustern, die Kunden auf Abruf mieten. Über den Prognosezeitraum werden solche Verbundmodelle voraussichtlich die Verflechtung zwischen Carrier-Hotels, regionalen Cloud-Zonen und On-Premise-Mikro-Pods vertiefen und strukturelle Komplexität in die kanadische Rechenzentrumbranche einbetten, ohne Colocation aus seiner Ankerrolle zu verdrängen.

Nach Endnutzer – Telekommunikation und IT führen, Finanzdienstleistungen beschleunigen sich

Telekommunikations- und IT-Workloads absorbierten im Jahr 2025 48,12 % der nationalen Rack-Anzahl, da Netzbetreiber 5G-Kerne virtualisierten und Content-Plattformen Medienbibliotheken näher an die Zuschauer zwischenspeicherten. Die Netzwerkfunktionsvirtualisierung allein verdoppelte die Rechendichte in TOR-IX-Metro-Einrichtungen im Vergleich zu 2023. Banken und Versicherer liegen mit nur 12,00 % heute zurück, aber ihre CAGR von 6,31 % bis 2031 wird das Segment auf den zweiten Platz heben, da strengere Geldwäschebekämpfungsvorschriften, Echtzeit-Zahlungsschienen und Open-Banking-APIs eine Niedriglatenz-Verarbeitung innerhalb souveräner Grenzen erfordern. Der Wandel vollzieht sich, während generative KI-Risikoanalysen und Betrugserkennung-Inferenzjobs die GPU-Kapazität pro Knoten steigern und die Strombudgets für Handelsgitter der nächsten Generation anschwellen lassen.

E-Commerce, Digitalisierung des öffentlichen Sektors und Medienunternehmen kombinieren für das verbleibende Drittel des Schrankkonsums. Bundesbehörden beschleunigen Cloud-First-Migrationen weg von alternden Mainframes, schreiben jedoch inländisches Hosting vor und speisen damit inkrementelle Colocation-Absorption in nationalen Hauptstadtregionen. Fertigungsunternehmen tragen einen kleinen, aber wachsenden Anteil bei, da industrielle IoT-Telemetrie zur vorausschauenden Wartung in Datenseen fließt. Branchenübergreifend konvergieren Unternehmen auf ein Beschaffungsmuster, bei dem missionskritische, datenschutzempfindliche Datensätze in Kanada verbleiben, während weniger empfindliche Archive grenzüberschreitende WAN-Pfade durchqueren – was den langfristigen Auslastungsausblick für den kanadischen Rechenzentrummarkt zementiert.

Geografische Analyse

Quebec entfiel im Jahr 2025 auf einen Marktanteil von 24,55 % am kanadischen Rechenzentrummarkt und expandiert mit einer CAGR von 5,44 % bis 2031, dem schnellsten Tempo unter allen Provinzen. Kohlenstoffarmer Wasserkraftstrom zum Preis von CAD 0,0537 pro kWh (USD 0,042 pro kWh) untermauert die Gesamtbetriebskosten, die 40 % unter dem nationalen Durchschnitt liegen, was der Provinz einen dauerhaften Vorteil für energieintensive KI-Trainings-Cluster bietet. Die Pipeline für 2025 überschreitet bereits 600 MW angekündigter Kapazität und positioniert Quebec dazu, seinen Anteil an der Größe des kanadischen Rechenzentrummarkts bis Ende des Jahrzehnts um mindestens 3 Prozentpunkte zu steigern. Provinzielle Steuergutschriften, die an erneuerbare Stromquellen gebunden sind, komprimieren die Amortisationszeiten weiter und ziehen Hyperscale-Spieler an, die ihre Investitionen zuvor auf die Metro-Zone Toronto beschränkt hatten.

Campus-Designs in Montréal und Lévis zielen nun auf Rack-Dichten von 70 kW ab, was die Nachfrage nach generativen KI-Workloads widerspiegelt, die unter reichlichem kostengünstigem Strom gedeihen. Betreiber integrieren Fernwärmesysteme, die Abwärme in kommunale Systeme leiten und einen zusätzlichen Einnahmestrom durch verifizierungsqualifizierte CO₂-Gutschriften ermöglichen. Glasfaser-optische Korridore, die Montréal mit Ashburn und New York verbinden, liefern eine Rundtripzeit unter 15 Millisekunden, wodurch US-amerikanische Unternehmen compliance-sensitive Daten in Kanada hosten können, ohne spürbare Leistungseinbußen. Da Provinzregulatoren Umweltgenehmigungen für Projekte beschleunigen, die erneuerbare Stromerzeugung nutzen, ist Quebec auf Kurs, die nächste Welle von souveränen Cloud- und Hochleistungsrechenbereitstellungen im kanadischen Rechenzentrummarkt zu verankern.

Ontario hielt im Jahr 2025 einen Anteil von 35,78 % und nutzte die tiefe Vernetzung an der 151 Front Street West und die schnelle Backhaul-Verbindung zu New Yorker Finanzplätzen, die gemeinsam Handels-, Fintech- und Gaming-Workloads verankern. Die Rechenzentrum-Entwicklungspipeline der Provinz überschreitet nun 500 MW, da lokale Regierungen Baugenehmigungen und Brachflächen-Konversionen rationalisieren. Quebec hingegen besitzt die Wachstumserzählung mit einer CAGR von 5,44 %, da wettbewerbsfähig bepreister Wasserkraftstrom Hyperscale-KI-Trainingsfarmen und energieintensive Kryptowährungs-Rigs untermauert. Provinzielle Politik schichtet Zuschüsse auf niedrige Tarife, um ESG-Konformität mit Aktionärsrenditeschwellen für globale Cloud-Unternehmen in Einklang zu bringen.

Britisch-Kolumbien rangiert nach kumulativer IT-Last an dritter Stelle, aber seine Pazifik-Gateway-Position fördert U-Boot-Kabel-Redundanz, die multinationale SaaS-Anbieter für die Routenvielfalt im transpazifischen Bereich schätzen. Das KI-Fabric-Cluster von Bell in Kamloops weist über sechs Gebäude hinweg 500 MW Kapazität zu, nutzt Wasserkraft und integriert Fernwärmeschleifen, die einen nahegelegenen Universitätscampus versorgen. Alberta zeigt ein gemischtes Bild: reichlich Land und unternehmensfreundliche Steuerregime laden zu großen Fußabdrücken ein, aber erdgasindizierte Stromtarife komprimieren die Margenspielräume. Entwickler reagieren mit standorteigenen erneuerbaren Mikro-Netzen, um Energiekosten zu senken, was veranschaulicht, wie Standortdifferenziale Designentscheidungen in der kanadischen Rechenzentrumbranche prägen.

Atlantische Provinzen und Manitoba bleiben Nischen, aber vielversprechend. Halifax nutzt Unterseekabal-Landestationen für latenzempfindliche Inhalte nach Europa, während Winnipeg Grundlast-Wasserkraft und kalte Umgebungstemperaturen vermarktet, die das ganze Jahr über für Freiluftkühlung günstig sind. Saskatchewan sieht Abfackelgas-zu-Strom-Systeme für modulare Einrichtungen nahe Ölfeldern vor, aber Arbeitskräftemangel und komplexe Genehmigungszeitpläne verzögern großskalige Ankünfte. Über das Jahrzehnt werden regionaler Politikwettbewerb und Netz-Dekarbonisierungsverläufe inkrementelle Megawatt umverteilen, doch Ontario und Quebec werden voraussichtlich aufgrund von Glasfaseraggregation und erneuerbaren Preisvorteilen doppelte Kernrollen behalten.

Wettbewerbslandschaft

Kanadas Rechenzentrumsektor weist eine moderate Konzentration auf: Die fünf größten Betreiber kontrollieren knapp über 55 % der installierten Megawatt. eStruxture, Equinix und Vantage halten multiregionale Fußabdrücke, während Bell, Rogers und TELUS Netzwerkvermögen mit expandierenden Rechenzentrum-Beständen integrieren, um KI-Hosting-Nachfrage zu erfassen. Kapitaleffizienz dreht sich zunehmend um vertikale Integration; Telekommunikationsunternehmen falten KI-optimierte Einrichtungen in verwaltete Serviceportfolios und nutzen Last-Mile-Zugriffsverträge, um Edge-Computing aufzustufen. Pure-Play-Colocation-Anbieter skalieren durch Sale-Leaseback-Transaktionen und ziehen institutionelles Kapital für Multi-Gebäude-Expansionen in Quebec- und Ontario-Korridoren an.

Technologie ist der strategische Schwingungsfaktor. Betreiber beeilen sich, direkte Chip-Flüssigkühlung und 400G-optische Fabrics einzusetzen, um hochdichte GPU-Workloads anzuziehen, die Premium-Wiederkehrumsatz erzielen. Die Hallen der nächsten Generation von eStruxture unterstützen 70-kW-Racks mit PUE-Zielen unter 1,3 und schneiden damit im Vergleich zu nordamerikanischen Wettbewerbern günstig ab. Vantage übernimmt 4Degrees Colocation, um proprietäres Kühlmittelverteilungs-Intellectual-Property zu erwerben, was unterstreicht, wie Fusionen und Übernahmen spezialisierte Fähigkeiten schneller erschließen als Greenfield-Forschung und -Entwicklung. Betriebs-Lizenznachweise sind ebenfalls wichtig: Akteure mit Zertifikaten für saubere Energie erhalten bevorzugte Berücksichtigung von ESG-orientierten Mietern.

Finanzierungspipelines bleiben robust. Cologix beschaffte im Jahr 2024 CAD 1,5 Milliarden (USD 1,17 Milliarden) zur Finanzierung neuer Kapazitätscluster in Montréal und Vancouver, während DigitalBridge mit DataBank für einen USD-600-Millionen-Schuldenvertrag kooperierte, der kanadische Standorte einschließt. Steigende Grundstückspreise nahe Tier-I-Metros quetschen jedoch kleinere Marktteilnehmer, denen Ankermieter-Verpflichtungen fehlen. Über den Prognose-Horizont sind selektive Konsolidierungen zu erwarten, da Top-Tier-Betreiber Einzelstandort-Spezialisten kaufen und die Bilanzhebel nutzen, um der Hyperscale-Vorvermietungsverhandlungen voraus zu skalieren.

Marktführer der kanadischen Rechenzentrumbranche

Vantage Data Centers LLC

Equinix Inc.

eStruxture Data Centers Inc.

Les.net Inc.

IREN Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bell Canada gab bekannt, dass Bell KI-Fabric 500 MW wasserkraftbetriebene KI-Rechenkapazität über sechs Einrichtungen in Britisch-Kolumbien aufbauen wird, in Partnerschaft mit Groq und der Thompson Rivers University.

- März 2025: eStruxture bestätigte ein CAD-750-Millionen-(USD-585-Millionen-) 90-MW-Rechenzentrum nahe Calgary, das voraussichtlich 250 Bau- und 45 Dauerstellen schaffen wird.

- März 2025: TELUS schloss sich mit NVIDIA zusammen, um einen bestehenden Standort in eine Souveräne-KI-Fabrik für die inländische Modellentwicklung und -bereitstellung umzunutzen.

- Januar 2025: DigitalBridge und DataBank schlossen eine USD-600-Millionen-Finanzierung ab, um nordamerikanische Edge-Rechenzentrum-Fußabdrücke in Kanada auszuweiten.

Berichtsumfang des kanadischen Rechenzentrummarkts

Ontario, Quebec werden als Segmente nach Schwerpunkt abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmen/Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Andere Endnutzer |

| Ontario |

| Quebec |

| Rest von Kanada |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrums-Typ | Hyperscale/Eigenbau | ||

| Unternehmen/Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Andere Endnutzer | |||

| Nach Schwerpunkt | Ontario | ||

| Quebec | |||

| Rest von Kanada | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es ist ein erhöhter Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei der Bereitstellung einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss größer als 9.000 sein oder die erhöhte Bodenfläche muss größer als 225.001 Quadratfuß sein; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss kleiner als 200 sein oder die erhöhte Bodenfläche muss kleiner als 5.000 Quadratfuß sein.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur in vier Tiers eingeteilt. In diesem Segment werden Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment wird in 3 Kategorien unterteilt, nämlich Einzel-, Wholesale- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt anhand der Menge der an potenzielle Kunden vermieteten IT-Last. Der Einzel-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; der Wholesale-Colocation-Dienst hat eine vermietete Kapazität zwischen 251 kW und 4 MW, und der Hyperscale-Colocation-Dienst hat eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt arbeitet auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die auf die zunehmende Digitalisierung der Endnutzerbranche eingehen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsgestaltung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es ist ein erhöhter Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei der Bereitstellung einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumluftkühlgerät für Computerräume (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum im Rechenzentrum. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Es gibt hauptsächlich zwei Gänge im Serverraum: einen Warmluftgang und einen Kaltluftgang. |

| Kaltluftgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmluftgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des Raumluftkühlgeräts geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Rechenzentrumenergieverbrauch) / (Gesamter IT-Geräteenergieverbrauch). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem eine zusätzliche Komponente (USV, Generatoren, Raumluftkühlgerät) hinzugefügt wird, sodass im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Versorgungsnetzstromzufuhr geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Unterbrechung des Versorgungsstroms ununterbrochen ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Genau wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, gibt es die verfügbare zusätzliche Geräteausstattung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher versorgt im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlsystem | Es ist das zwischen Racks in einer Reihe installierte Kühldesignsystem, das Warmluft aus dem Warmluftgang ansaugt und kühle Luft an den Kaltluftgang abgibt und so die Temperatur aufrechthält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht-redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einziges nicht-redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kühler, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist widerstandsfähig gegen geplante (Einrichtungswartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte haben eine doppelte Stromversorgung, was sie im Falle einer Unterbrechung fehlerresistent macht und so den ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer Anzahl installierbarer Racks von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer Anzahl installierbarer Racks zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer Anzahl installierbarer Racks zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer Anzahl installierbarer Racks zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer Anzahl installierbarer Racks von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzel-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage kommt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und Over-the-Top-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk von Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Seekabel | Ein Seekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetkonnektivität zwischen Ländern weltweit hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des während des regulären Betriebs eines Rechenzentrums erzeugten Kohlendioxids. Da Kohle sowie Öl und Gas die primären Stromquellen sind, trägt der Verbrauch dieses Stroms zu CO₂-Emissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen