Marktgröße und Marktanteil des Rechenzentrums in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

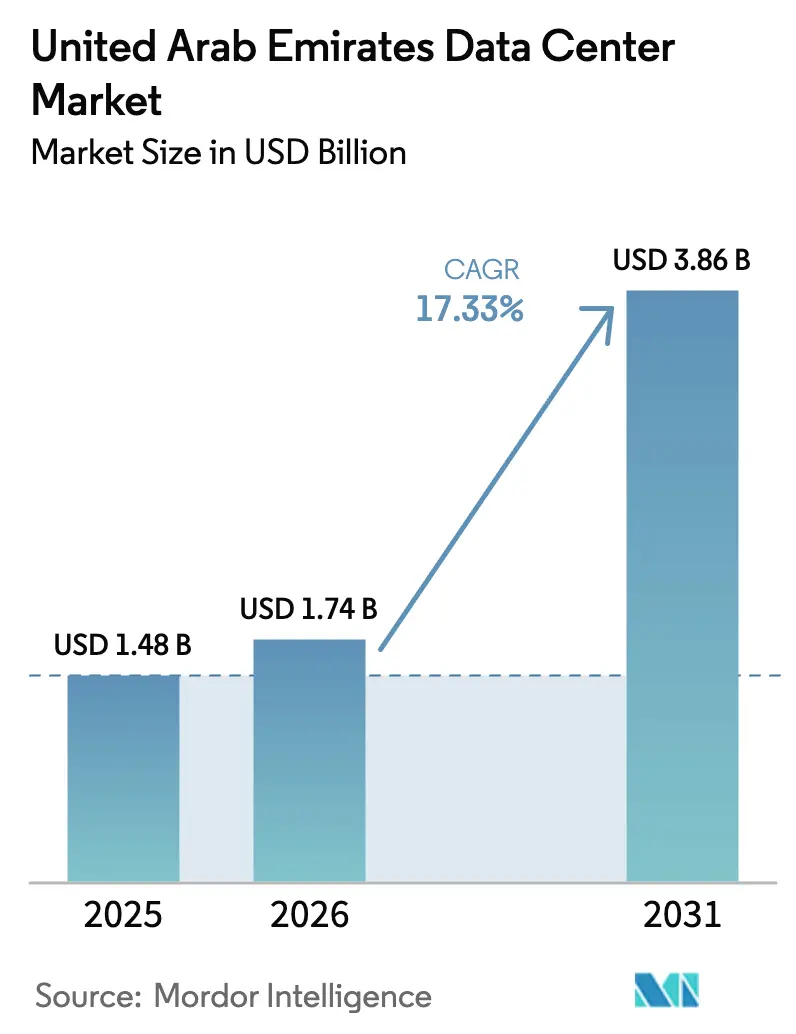

| Marktgröße im Basisjahr (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsmarkts der Vereinigten Arabischen Emirate durch Mordor Intelligence

Die Marktgröße des Rechenzentrums in den Vereinigten Arabischen Emiraten wird für 2026 auf 1,74 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 1,48 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,86 Milliarden USD zeigen, mit einer Wachstumsrate von 17,33 % CAGR im Zeitraum 2026-2031. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 507,70 Megawatt im Jahr 2025 auf 675,80 Megawatt bis 2030 wächst, bei einer CAGR von 5,89 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Staatlich geförderte KI-Programme, verbindliche Datenlokalisierungsvorschriften und Hyperscale-Cloud-Expansionen verändern die Nachfragekurven, da Unternehmen lokale, GPU-intensive Kapazitäten gegenüber Nachrüstungen priorisieren. Staatliche Kapitalverpflichtungen von über 50 Milliarden USD, einschließlich des 5-GW-Stargate-Komplexes, festigen die Position der VAE als digitaler Infrastruktur-Hub des Nahen Ostens und lenken Investitionen in Richtung Flüssigkeitsimmersionskühlung, standortgebundene erneuerbare Energien und kernenergiebasierte Grundlastversorgung. Lokalisierungsmandate der Zentralbank der VAE und der Telekommunikations- und Digitalregierungsbehörde (TDRA) verstärken weiter die Verbindung zwischen regulatorischer Compliance und inländischen Rechenkapazitäten, während der Ausbau von 5G und autonome Mobilität die Verlagerung hin zu Edge-Knoten beschleunigen. Die Marktkonzentration hat sich nach Khaznas Kapazitätssprung von 28 MW im Jahr 2020 auf mehr als 500 MW im Jahr 2025 intensiviert, was Unternehmenskäufer dazu veranlasst, die Preissetzungsmacht gegen die von staatlich ausgerichteten Betreibern versprochene betriebliche Resilienz abzuwägen.

Wichtigste Erkenntnisse des Berichts

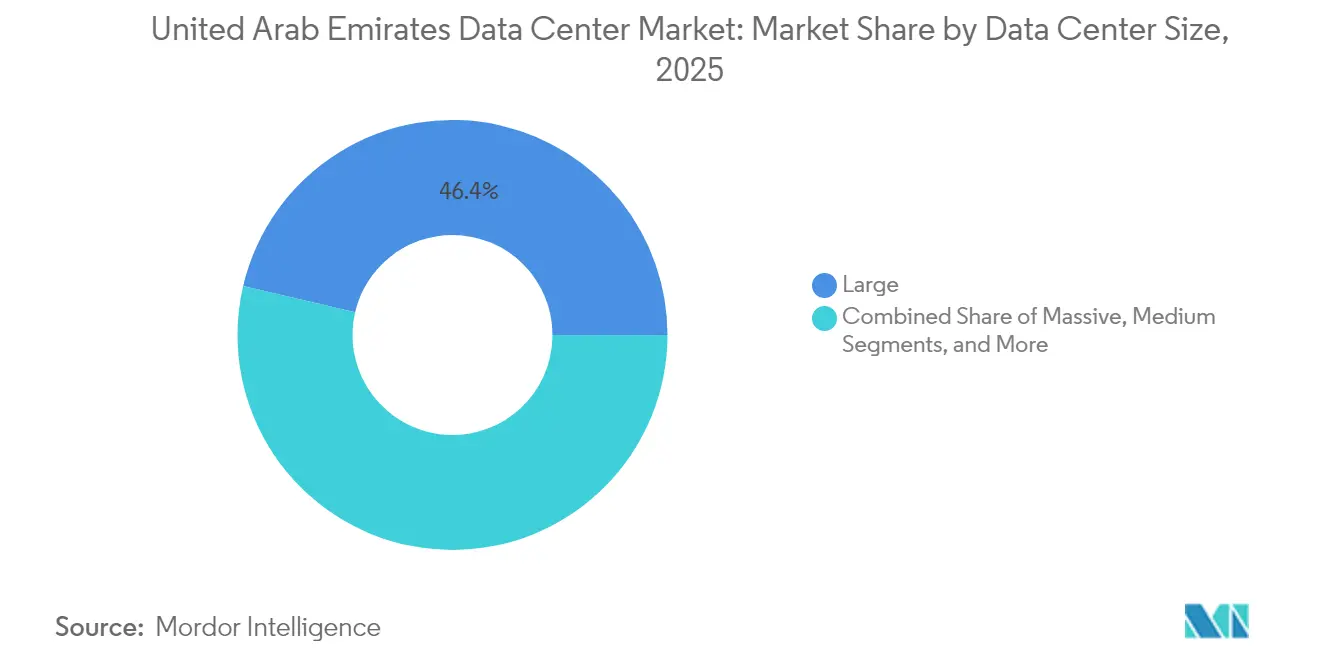

- Nach Rechenzentrumsgrößen führten große Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 46,35 % im Rechenzentrumsmarkt der Vereinigten Arabischen Emirate, während die massive Kategorie bis 2031 mit einer CAGR von 7,78 % voraussichtlich expandieren wird.

- Nach Tier-Standard entfiel im Jahr 2025 ein Anteil von 76,60 % des Rechenzentrumsmarktanteils der Vereinigten Arabischen Emirate auf Tier-3-Infrastruktur; Tier 4 soll bis 2031 die schnellste CAGR von 7,28 % verzeichnen.

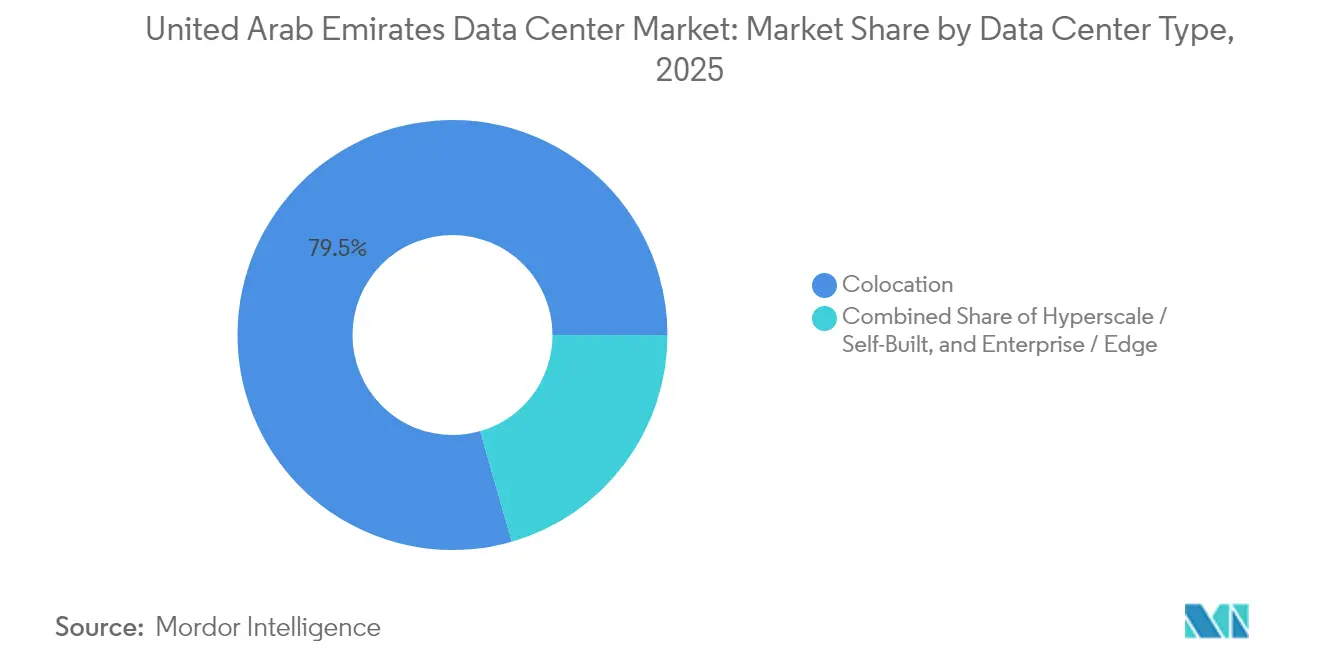

- Nach Rechenzentrumstyp erfassten Colocation-Dienste im Jahr 2025 einen Anteil von 79,45 % der Rechenzentrumsmarktgröße der Vereinigten Arabischen Emirate, und Edge-Computing entwickelt sich mit einer CAGR von 7,76 % bis 2031.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 65,10 % an der Rechenzentrumsmarktgröße der Vereinigten Arabischen Emirate, während BFSI die höchste CAGR von 8,04 % bis 2031 aufweist.

- Nach Hotspot dominierte Dubai im Jahr 2025 mit 56,75 % des Rechenzentrumsmarktanteils der Vereinigten Arabischen Emirate; Abu Dhabi wächst bis 2031 mit der schnellsten CAGR von 8,16 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Rechenzentrumsmarkts der Vereinigten Arabischen Emirate

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Robuste digitale Agenda der Regierung und Smart-Dubai-/VAE-2031-Visionen | +1.2% | VAE-weit, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Beschleunigte Hyperscale-Cloud-Regionseinführungen durch AWS, Microsoft und Google | +0.8% | Dubai und Abu Dhabi primär, Ausstrahlungseffekte auf die nördlichen Emirate | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung souveräner KI-Modelle (z. B. G42 "Jais", die GPU-intensive Bauten antreiben | +0.9% | Abu Dhabi als Kern, Ausweitung auf Dubai | Mittelfristig (2-4 Jahre) |

| Verbindliche landesinterne Datenlokalisierung für regulierte Sektoren (CBUAE, TDRA) | +0.7% | VAE-weit mit Konzentration in DIFC und ADGM | Langfristig (≥ 4 Jahre) |

| Zunehmende Grüner-Wasserstoff-Pilotprojekte, die das Interesse an standortgebundenen erneuerbaren PPA fördern | +0.5% | Abu Dhabi und Dubai mit Fokus auf Solarintegration | Langfristig (≥ 4 Jahre) |

| Entstehung von "Wüstengekühlten"Flüssigkeitsimmersionsdesigns, die PUE unter 1,2 senken | +0.4% | VAE-weit, insbesondere bei KI-Einrichtungen mit hoher Dichte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation der Regierung beschleunigt die Infrastrukturnachfrage

Die Cloud-First-Direktive von Smart Dubai aus dem Jahr 2024 und die Digitalregierungsstrategie 2025 treiben 90 % der öffentlichen Dienste auf digitale Kanäle, was den Bedarf an souveränen Cloud-Infrastrukturen erhöht, die strenge Lokalisierungsvorschriften erfüllen.[1]Regulierungsbehörde für Telekommunikation und digitale Verwaltung, "FedNet Compliance Circular", tdra.gov.ae Der 100-Milliarden-USD-Technologiefonds von MGX, unterstützt von Mubadala und G42, lenkt geduldiges Kapital in Rechenzentrumsprojekte, die umfassendere KI-Initiativen verankern. Abu Dhabis 25-Milliarden-USD-Energiepartnerschaft mit Energy Capital Partners garantiert dedizierte Stromerzeugungsanlagen und reduziert das langfristige Beschaffungsrisiko für Hyperscale-Mieter. Regulierungsbehörden verlangen nun Notfallwiederherstellungszonen innerhalb der nationalen Grenzen, was die Nachfrage nach Designs mit mehreren Verfügbarkeitszonen erhöht. In allen Ministerien spezifizieren Beschaffungsrichtlinien Uptime-Institute-Tier-3 oder höher, was den Qualitätsstandard neuer Einrichtungen anhebt.

Hyperscale-Lokalisierung treibt Kapazitätsausbau

Die 2-Milliarden-AED-Entwicklungsvereinbarung von Microsoft mit du signalisiert den aggressivsten einzelnen Kapitalzufluss an ausländischem Hyperscale-Kapital, der in den VAE eingesetzt wurde, und sichert sofort Strom- und Landzuteilungen vor prognostizierten Netzengpässen. AWS und Google Cloud folgen mit Regionserweiterungen, die Cybersicherheitsausgleiche und Verpflichtungen zur Mitarbeiterqualifizierung bündeln und die Markteinführungszeit für Unternehmensworkloads beschleunigen. Jeder Cloud-Launch zwingt Colocation-Betreiber dazu, Dunkelglasfaserrouten vorab bereitzustellen und Stromabnahmeverträge für erneuerbare Energien (PPA) zu unterzeichnen. Sekundäreffekte umfassen einen Anstieg der Großhandelsrack-Aufnahme durch verwaltete Dienstleister, die Cloud-Verbindungen weiterverkaufen, was den Platz in erstklassigen Einrichtungen knapper macht. Die Lokalisierung komprimiert auch die Preisunterschiede zwischen Dubai und Abu Dhabi, da Hyperscaler multi-gigawatt-Beschaffungen auf nationaler Basis verhandeln.

Souveräne KI-Modelle formen die Infrastrukturanforderungen neu

Die mehrsprachige Jais-LLM-Familie von G42 läuft auf Condor-Galaxy-Systemen, die wasserseitige Kühlung in Kombination mit Rachdichten von 100 kW pro Rack erfordern, was neue Bauten in Richtung Flüssigkeitsimmersionstanks und Hochstrom-Sammelschienen lenkt.[2]G42, "Technisches Weißbuch zum Jais-Modell", g42.ai Der Stargate-KI-Campus weist 5 GW dedizierter Kapazität und Zugang zu 500.000 Nvidia-GPUs jährlich zu und positioniert die VAE als regionalen KI-Inferenz-Austausch. Die Microsoft-Cloud-für-Souveränität-Integration über Core42 ermöglicht es öffentlichen Workloads, im Land zu verbleiben und gleichzeitig Azure für globale Redundanz zu nutzen. Gemeinsam veranlassen diese Einsätze Lieferkettenverträge für Optiken der nächsten Generation und Hochbandbreitenspeicher, was das Komponentenprofil über Standard-Unternehmensauffrischungen hinaushebt. Designer berücksichtigen nun nuklearen Ursprungsstrom und standortgebundene Wasserstoffspeicherung in der Stromarchitektur, um sowohl Zuverlässigkeits- als auch Nachhaltigkeitsmandate zu erfüllen.

Datenlokalisierungsmandate schaffen Lokalisierungsimperativ

Die erweiterten Datenverwaltungsvorschriften der Zentralbank der VAE verpflichten lizenzierte Banken, primäre und sekundäre Systeme innerhalb der Förderation zu hosten, und beenden die Praxis, zentrale Bankplattformen ins Ausland zu spiegeln.[3]Zentralbank der VAE, "Technologie-Risikomanagement-Standards", centralbank.ae Die TDRA erweitert ähnliche Anforderungen auf Telekommunikationsbetreiber über FedNet und zwingt Rechenzentrums-Infrastrukturen in jedes Emirat. Die Datenschutzaktualisierung von DIFC aus dem Jahr 2023 integriert KI-Systemprüfungen und schränkt grenzüberschreitende Übertragungen ein, sofern keine Angemessenheitsstandards erfüllt werden. Multinationale Unternehmen müssen daher hybride Architekturen entwickeln, die personenbezogene Daten in lokalen Pods verankern und gleichzeitig globale Analyse-Hubs beibehalten. Compliance-Kapitalausgaben erscheinen nun als Einzelposten-Treiber in Geschäftsfällen für Einrichtungserweiterungen.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Halbleiter-Lieferkette für Ersatzteile | -0.6% | VAE-weit mit größerem Einfluss auf abgelegene Einrichtungen | Mittelfristig (2-4 Jahre) |

| Knappheit an Tier-1-Bauarbeitskräften treibt die EPC-Kosten in die Höhe | -0.8% | Bauzonen in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Intensivierung des grenzüberschreitenden Wettbewerbs um Kabelanlandung aus Saudi-Arabien und Oman | -0.4% | VAE-Küstenregionen, insbesondere Dubai und Fudschaira | Mittelfristig (2-4 Jahre) |

| Hoher Wasserstress führt zu strengeren Kühlungsvorschriften in Dubai und Abu Dhabi | -0.5% | Ballungsräume Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Halbleiter-Lieferkette hemmen das Wachstum

Die US-amerikanische Exportlizenzkontrolle für fortschrittliche KI-Beschleuniger verlängert die Vorlaufzeiten und erhöht die Kosten für Ersatzteile für VAE-Betreiber, was die Wartungsfenster in unternehmenskritischen Clustern unter Druck setzt. Während Erkundungsgespräche mit führenden Gießereien auf eine zukünftige inländische Fertigung hindeuten, liegen kommerziell nutzbare Ausbeuten noch mehrere Jahre entfernt. Die Einzelbeschaffung von Hochbandbreitenspeicher aus Südkorea und Taiwan verstärkt die Anfälligkeit gegenüber geopolitischen Ereignissen und zwingt Betreiber, größere standortgebundene Ersatzteillager zu unterhalten und Multi-Anbieter-Firmware-Validierung einzuführen. Diese Maßnahmen erhöhen den Kapitalaufwand und erschweren die Strom- und Wärmemodellierung unter Worst-Case-Inventarszenarien.

Knappheit an Bauarbeitskräften treibt Infrastrukturkosten in die Höhe

Gleichzeitige Megaprojekte in den Bereichen Transport, Tourismus und erneuerbare Energien entziehen qualifizierte Gewerke den Hyperscale-Bauten und erhöhen Technologie-, Beschaffungs- und Baupakete um bis zu 20 % gegenüber den Benchmarks von 2024. Auftragnehmer importieren Fachteams aus Indien und den Philippinen, aber Visazyklen, Wohnungsengpässe und Programme zur Klimaakklimatisierung verlängern die Projektzeiträume. Arbeitsengpässe fördern modulare Blockdesigns, die als vorgefertigte Einheiten geliefert werden, doch der Inlandsfrachtverkehr von Übergrößencontainern unterliegt Achslastbeschränkungen auf inneremiratischen Fernstraßen. Entwickler setzen nun auf Doppelschichtrotationen und investieren in standortgebundene Schulungszentren, was Kosten verursacht, aber die Termintreue für zeitkritische KI-Mieter wahrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgrößen: Hyperscale-Bauten setzen die Kapazitätsplanung zurück

Massive Campusse verzeichneten die höchste CAGR von 7,78 % und signalisieren die Präferenz der Betreiber für integrierte, zweckgebaute Komplexe, die stufenweise Einführungen ermöglichen, die mit GPU-Beschaffungswellen synchronisiert sind. Große Einrichtungen halten noch immer 46,35 % der Kapazität und bleiben der Anker von Einzelhandels-Colocation-Angeboten, doch neue Verträge tendieren zu Blöcken von 10 MW und mehr, da Cloud-Anbieter mehrjährige Take-or-Pay-Konditionen aushandeln. Die Größe des Rechenzentrums der VAE für massive Bauten wird bis 2031 voraussichtlich 256 MW erreichen und dabei Skaleneffekte beim Hochspannungsumspannwerk-Zugang und Wärmerückgewinnungskreisläufen nutzen. Staatliches Kapital garantiert langfristige Schulden zu günstigen Spreads, was die gewichteten durchschnittlichen Kapitalkosten im Vergleich zu Entwickler-Konkurrenten auf Sekundärmärkten senkt und aggressive Preis-pro-Kilowatt-Angebote unterstützt, mit denen etablierte Anbieter Schwierigkeiten haben mitzuhalten.

In diesem Rahmen zeigt Khaznas Portfolioerweiterung von 28 MW im Jahr 2020 auf 500 MW fünf Jahre später, wie staatliche Unterstützung die Grundstücksbank-Montage, Leistungsreservierung und Genehmigungsverarbeitung beschleunigt. Der Marktanteil des Rechenzentrums der VAE, der von massiven Standorten gehalten wird, wird sich ausweiten, sobald der Stargate-Campus die kommerzielle Bereitschaft erreicht und nachfolgende 1-GW-Tranchen einführt - ein Stufenwechsel, den nur wenige private Betreiber replizieren können. Mittelgroße Bauten dienen weiterhin der Notfallwiederherstellung und Büroarbeitslasten, doch ihre Pipeline verlangsamt sich, da Kunden sich für Verfügbarkeitszonendiversität innerhalb desselben Hyperscale-Betriebs entscheiden, anstatt verstreute Einzelstandorte zu nutzen.

Nach Tier-Standard: Zuverlässigkeitsgewinne überwiegen Kostenüberlegungen

Tier 3 dominiert mit 76,60 %, da Unternehmen Redundanz mit Kapitaleffizienz abwägen, aber die Tier-4-Untergruppe beschleunigt sich mit einer CAGR von 7,28 %, da BFSI-, Regierungs- und KI-Inferenz-Cluster die Ausfallzeitintoleranz in vertragliche Serviceniveauziele umsetzen. Die Rechenzentrumsmarktgröße der VAE für Tier-4-Infrastrukturen soll bis 2031 151 MW überschreiten, angetrieben durch die Reifung der Lieferketten für gleichzeitig wartbare Schaltanlagen und fehlertolerante Antriebsstrangkomponenten. Betreiber streben nach Uptime-Institute-Designzertifizierungen, um Premiumpreise und langfristige Take-or-Pay-Vereinbarungen in regulierten Branchen zu erzielen.

Die Zertifizierung des Gemeinderats von Abu Dhabi für seinen modularen Notfallwiederherstellungsstandort als Tier 4 setzt einen öffentlichen Sektor-Maßstab. Kunden-Ausschreibungen verlangen nun mikrosegmentierte Sicherheitsdomänen und doppelgespeiste Kühlturmschleifen - Merkmale, die in neuen Bauten leichter zu implementieren als nachzurüsten sind. Tier-1- und Tier-2-Infrastrukturen verringern ihren Anteil, da Entwicklungs- und Testumgebungen in die öffentliche Cloud migrieren, was die verbleibende Nachfrage in Legacy-Anwendungen konzentriert, die auf Refactoring warten.

Nach Rechenzentrumtyp: Edge-Knoten skalieren mit 5G-Anwendungsfällen

Colocation behält einen Anteil von 79,45 %, da Unternehmen Betriebskostenmodelle gegenüber Investitionskosten bevorzugen, insbesondere für regulatorische Compliance-Funktionen, die lokale, aber keine proprietären Gebäude erfordern. Das Wachstum neigt sich jedoch hin zu Edge-Computing-Knoten, die mit einer CAGR von 7,76 % auf der Grundlage von autonomem Transport, Smart-City-Sensoren und mobilem Content-Caching voranschreiten. Die Rechenzentrumsgröße der VAE, die Edge-Knoten zugewiesen ist, soll bis 2031 54 MW überschreiten - eine dreifache Steigerung gegenüber den Ausgangswerten von 2024. Telekommunikationsunternehmen rüsten Zentralbüros zu Mikro-Daten-Hubs um, die sowohl Netzwerkfunktionsvirtualisierung als auch KI-Inferenzdienste von Drittanbietern hosten.

Hyperscale-Eigenbauten verlaufen parallel dazu, insbesondere dort, wo globale Anbieter strategisches Land in der Nähe von Versorgungskorridoren sichern, um sich gegen Multi-Gigawatt-Expansionen zukunftssicher aufzustellen. Großhandels-Colocation hat Einzelhandels-Colocation bei Neuabschlüssen überholt, was die Beschaffung auf Unternehmensgruppen-Ebene und den Wunsch widerspiegelt, Cross-Connect-Ökosysteme angrenzend an Cloud-On-Ramps zu sichern.

Nach Endnutzerbranche: BFSI macht durch Mandate für digitales Banking einen Sprung

IT- und Telekommunikationsunternehmen kontrollierten im Jahr 2025 65,10 % der installierten Megawatt und spiegeln die Positionierung der VAE als digitales Gateway des Golfs wider. Die Rechenzentrumsmarktgröße der VAE, die BFSI zugerechnet wird, wird mit einer CAGR von 8,04 % wachsen und bis 2031 97 MW überschreiten, da Open-Finance-Vorschriften und Pilotprojekte für digitale Zentralbankwährungen die Rechenstrategien prägen. Banken müssen API-Gateways und Regulierungstechnologie-Sandboxen innerhalb der Förderation hosten, um den Datensouveränitätsregeln der CBUAE zu entsprechen - eine Verlagerung, die hochverfügbare Workloads in Tier-4-Zonen lenkt. Die staatliche Nachfrage bleibt belastbar, da Ministerien Smart-City-Plattformen und E-Beschaffungssysteme einführen, die auf souveränen Clouds betrieben werden.

E-Commerce, Medien und Fertigung halten eine stetige, aber sekundäre Absorption aufrecht, oft durch mandantenfähige Großhandelssysteme anstelle von zweckgebauten Hallen. Inhalteanbieter betonen latenzarme Auslieferung an mobile Nutzer, was mit Edge-Einsätzen entlang 5G-Basisstationsringen übereinstimmt, während Hersteller KI-gesteuerte Qualitätskontrolle und digitale Zwillingssimulationen einsetzen, die Nähe zu IIoT-Sensorclustern bevorzugen.

Geografische Analyse

Dubais gefestigter Anteil von 56,75 % ergibt sich aus Vorteilen durch den Ersteinzug in Bezug auf Konnektivität, Luftfahrtlogistik und ein unternehmensfreundliches regulatorisches Design, das multinationale Hauptquartiere und Fintech-Sandboxen anzieht. Die Rechenzentrums-Korridore des Emirats entlang der Al-Fudschaira-Straße und Dubai South beherbergen die dichteste Konzentration von Carrier-Hotels und ermöglichen eine Ein-Hop-Latenz zu wichtigen Unterseekabelbündeln, die in Jebel Ali anlanden. Grüne Bauvorschriften, die 2024 eingeführt wurden, drängen Betreiber zur Flüssigkeitsimmersionskühlung mit Wüstenmethoden und Solardachverstärkung, um eine wettbewerbsfähige Energieeffizienz aufrechtzuerhalten. Wasserknappheitsregeln schränken jedoch Verdunstungskühlsysteme ein und fördern die Einführung von geschlossenen Kältemaschinen, die den Investitionsbedarf erhöhen, aber die Nachhaltigkeitswerte verbessern. Preisdruck hält an, da Grundstückswerte in der Nähe von Expo City und Dubai Silicon Oasis steigen, was einige Entwickler dazu veranlasst, auf mehrstöckige vertikale Layouts zu wechseln, um die Grundstücksnutzung zu maximieren.

Abu Dhabis CAGR von 8,16 % spiegelt den Schwungrad-Effekt von staatlichem Kapital, kernkraftbasierter Grundlastversorgung und Landzuweisungen innerhalb von KIZAD und Masdar City wider, die Versorgungsanschlüsse mit langfristiger Mietstabilität bündeln. Der Stargate-KI-Campus allein verspricht einen eventuellen Bedarf von 5 GW, der die aktuelle nationale Belastung bei weitem übersteigt und Zulieferer in den Bereichen Stromkonditionierung, fortschrittliche Kühlung und Chip-Tests anzieht. Der Common-Law-Rahmen von ADGM lockt Vermögensverwaltungsunternehmen an, die vertraute Rechtssysteme benötigen, und verstärkt die Rechenanforderungen für Risikomodellierungs- und Handelsabwicklungsmaschinen, die innerhalb des Emirats gehostet werden. Das Zusammentreffen von Grüner-Wasserstoff-Pilotprojekten und Solargroßanlagen bietet Optionen für CO₂-arme Attribute in Unternehmens-Nachhaltigkeitsberichten - ein Unterscheidungsmerkmal in globalen Ausschreibungen.

Andere Emirate dienen aufkommenden Nischen, die auf latenzempfindliche Edge-Workloads, Notfallwiederherstellungsreserven und industrielle IoT-Datenaggregation ausgerichtet sind. Fudschairas Frontage zum Arabischen Meer umgeht Hormuz-Engpässe und bietet alternative Anlandestationen für zukünftige Kabelsysteme, die die Großhandels-Durchleitungspreise senken werden. Ras Al Khaimah wirbt Blockchain-Miner durch bevorzugte Stromtarife an, die an Steinbruch-Nebenprodukt-Stromprojekte geknüpft sind, obwohl regulatorische Unsicherheit die Aufnahme bescheiden hält. Schardschas Universitätsstadtinkubatoren fördern KI-Startups, die Mikro-Pods innerhalb gemischter Innovationszonen mieten. Die Netzzuverlässigkeit außerhalb des Dubai-Abu-Dhabi-Korridors bleibt die Hauptbremse für Hyperscale-Bauten, aber laufende föderale Verbundprogramme sollen bis 2028 die Redundanzstandards in allen sieben Emiraten anheben.

Wettbewerbslandschaft

Khazna Data Centers übt mit rund 70 % der nationalen Kapazität, die auf mehr als einem Dutzend Campusse konzentriert ist, einen überproportionalen Einfluss aus - eine Größe, die durch beständige staatliche Unterstützung und einen standardisierten 20-MW-Modulbauplan erreicht wurde, der die Genehmigung und den Bau beschleunigt. Silver Lakes Beteiligung von 2,2 Milliarden USD führt westliche Governance-Praktiken ein und überlässt die strategische Kontrolle bei G42, was Kapitaleffizienz mit nationalen KI-Zielen in Einklang bringt. Khaznas Fahrplan priorisiert KI-optimierte Hallen mit Flüssigkeitsimmersionstanks, Hochstrom-Sammelschienen und direkten Umspannwerksanschlüssen mit einer Leistung von 250 MVA pro Block - Merkmale, die kleinere Mitbewerber nur schwer replizieren können.

Der internationale Herausforderer Equinix konzentriert sich auf verbindungszentrierte Einrichtungen in der Nähe von Kabelanlandestationen und großen Carrier-Vermittlungsstellen und bedient multinationale Cloud-, SaaS- und Medienmieter, die netzwerkdichte Umgebungen gegenüber reiner Megawatt-Größe schätzen. Moro Hub nutzt den Besitz der Dubai Electricity and Water Authority, um CO₂-neutrale Hosting-Pakete zu vermarkten, die von parkeitigen Solaranlagen betrieben werden und sich an Regierungs- und nachhaltigkeitsorientierte Unternehmen richten. Gulf Data Hub positioniert flexible Colocation-Suiten für kleine und mittelgroße Unternehmen und bietet verwaltetes Hosting und eingebettete Compliance-Unterstützung in Freihandelszonenjurisdiktionen an.

Strategische Themen umfassen die vertikale Integration zwischen KI-Modellentwicklung, Cloud-Diensten und physischer Infrastruktur, wie es der G42-Stack exemplifiziert, der sich von Chip-Design-Partnerschaften bis zur Bereitstellung souveräner LLMs erstreckt. Edge-Spezialisten arbeiten mit Telekommunikationsbetreibern zusammen, um Zentralbüros in Mikro-Rechenzentren umzurüsten, die 5G-Kernfunktionen und Content-Caching hosten, und schaffen so verteilte Architekturen, die Hyperscale-Kerne ergänzen. Fusionen und Vermögenstausche bleiben plausibel, da Investoren eine Diversifizierung weg von einem einzigen dominanten Akteur anstreben, aber die regulatorische Aufsicht wird voraussichtlich eine staatlich ausgerichtete Mehrheitsbeteiligung an jedem nationalen Campus-Projekt bewahren.

Marktführer im Bereich Rechenzentren der Vereinigten Arabischen Emirate

Equinix Inc.

Etisalat

Gulf Data Hub

Khazna Data Center

Web Werks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Google Cloud und der VAE-Cybersicherheitsrat haben in Abu Dhabi ein Exzellenzzentrum für Cybersicherheit gestartet, um die nationalen Cloud-Abwehrkräfte zu stärken.

- März 2025: ADQ ist eine Partnerschaft im Wert von 25 Milliarden USD mit Energy Capital Partners eingegangen, um dedizierte Strom- und Netzstabilitätsprojekte für Hyperscale-Campusse zu finanzieren.

- Februar 2025: Die VAE haben Pläne angekündigt, bis zu 50 Milliarden EUR in französische Rechenzentren zu investieren, darunter eine KI-spezifische Einrichtung mit 1 GW, im Rahmen des strategischen KI-Pakts zwischen Frankreich und den VAE.

- November 2024: Microsoft hat eine Vereinbarung mit ADNOC und Masdar unterzeichnet, um erneuerbare Energien in den VAE-Cloud- und Rechenzentrumsbetrieb zu integrieren.

Berichtsumfang des Rechenzentrumsmarkts der Vereinigten Arabischen Emirate

Abu Dhabi, Dubai werden als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigengebaut | ||

| Unternehmens- / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Dubai |

| Abu Dhabi |

| Rest der Vereinigten Arabischen Emirate |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigengebaut | ||

| Unternehmens- / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Dubai | ||

| Abu Dhabi | |||

| Rest der Vereinigten Arabischen Emirate | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack platziert sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENRAUM - Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft bei der ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße ist segmentiert nach der erhöhten Bodenfläche, die den Rechenzentrums-Einrichtungen zugewiesen ist. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Stufen eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der Menge der IT-Last, die an potenzielle Kunden vermietet wird. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrums-Markt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die auf die zunehmende Digitalisierung der Endnutzerbranche ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die Servereinheit, die in den Racks im Rechenzentrum untergebracht ist. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Energie, die von den Geräten und Servern in einem Rack verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrums-Planung sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten in einem installierten Rack verbraucht wird. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenraum | Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut wurde. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft bei der ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Er wird in Quadratfuß/Meter gemessen. |

| Raumluft-Klimaanlage für Computerräume (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Reihen der Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Abluftauslass der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch bei Netzstromunterbrechungen kontinuierlich für IT-Geräte aufrechterhalten wird. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie USV-Anlagen werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Dieselkraftstoff in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Bezeichnet als 'Bedarf plus eins', gibt es die zusätzliche verfügbare Geräteeinrichtung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Kühlung in der Reihe | Es ist das Kühlungsdesignsystem, das zwischen Racks in einer Reihe installiert wird und warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Betrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (vom Versorgungsnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmerückgewinnungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten sowie mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Einrichtungswartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind mit doppelter Stromversorgung ausgestattet, was sie im Falle von Unterbrechungen fehlertolerant macht und einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder mit einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder mit einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) genutzt. |

| Großhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage kommt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit ist primär von der im Smartphone verwendeten Trägertechnologie abhängig. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß des Kohlendioxids, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu CO₂-Emissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den CO₂-Fußabdruck ihrer Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen