Größe und Marktanteil des iranischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

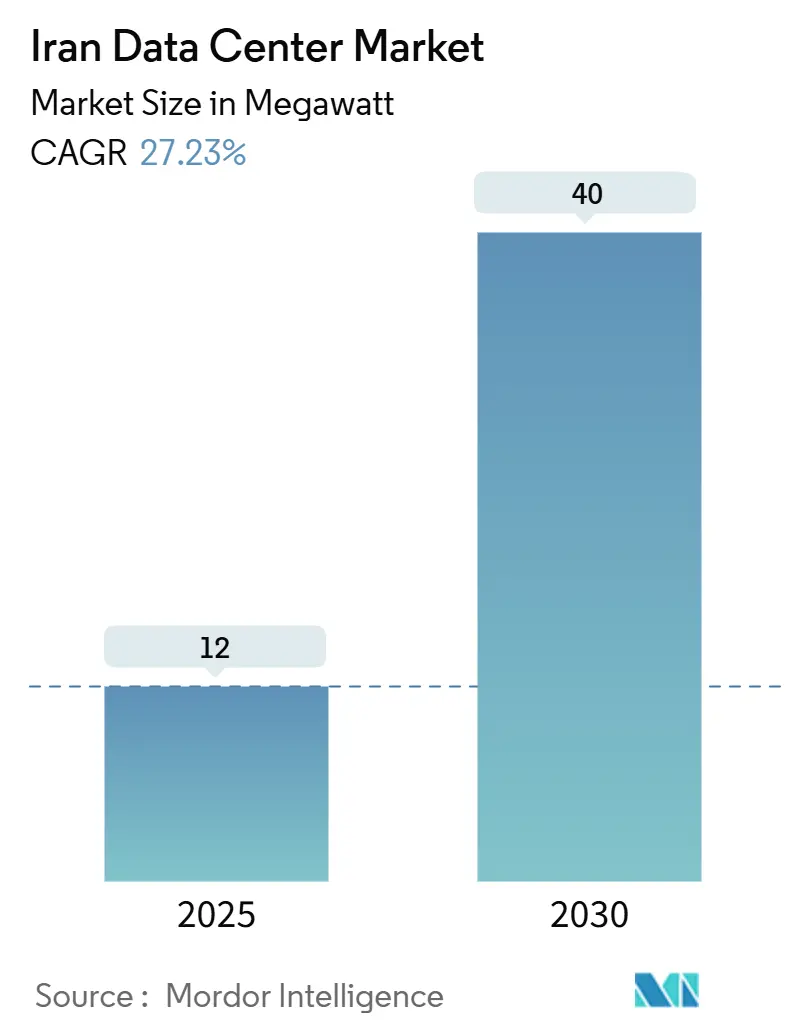

| Marktvolumen (2025) | 12 Megawatt |

| Marktvolumen (2030) | 40 Megawatt |

| Wachstumsrate (2025 - 2030) | 27.23% CAGR |

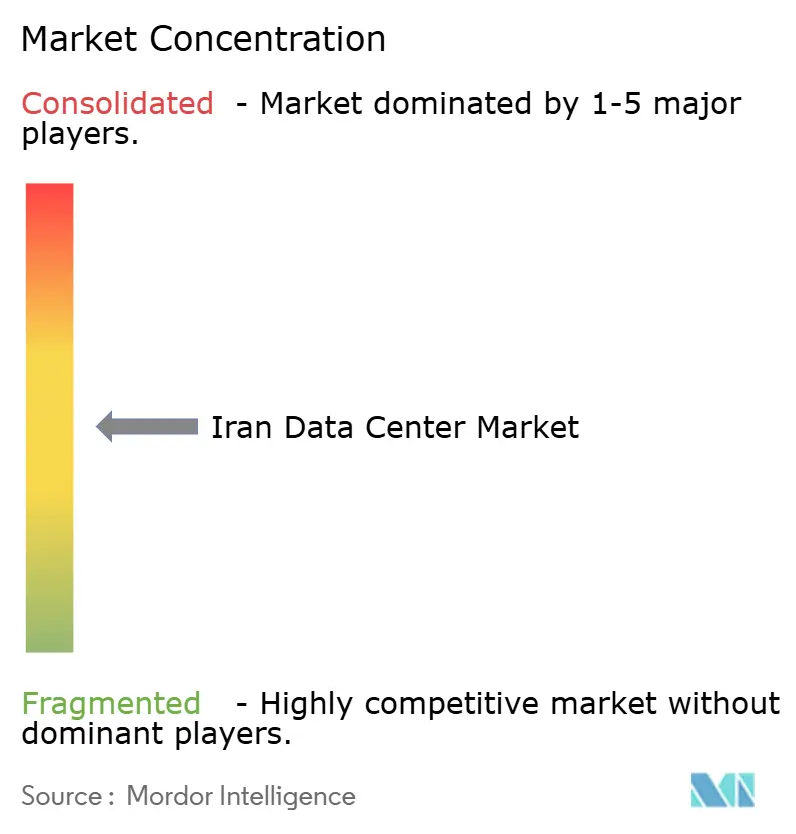

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des iranischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des iranischen Rechenzentrummarkts beträgt im Jahr 2025 12 MW und soll bei einer prognostizierten CAGR von 27,23 % bis 2030 auf 40 MW anwachsen, was den rasanten Vorstoß des Landes in Richtung digitaler Autonomie unterstreicht. Ein öffentliches Investitionsprogramm in Höhe von 16,6 Milliarden USD, verschärfte Datensouveränitätsvorschriften und eine stetig steigende Cloud-Akzeptanz in Unternehmen schaffen ein förderliches Umfeld für den Aufbau von Hyperscale-Rechenzentren, während lizenzierte Kryptowährungsschürfer eine stabile Grundlastauslastung sicherstellen. Die Bank- und Regierungscluster in Teheran halten die Hauptstadt im Mittelpunkt des Dealflows, doch Maschhads Glasfaser-Gateway nach Zentralasien und der Zugang zu kostengünstigen erneuerbaren Energien verleihen der Stadt die schnellste Wachstumsperspektive. Mittelgroße Einrichtungen führen das neue Angebot an, doch inländische Cloud-Anbieter beschleunigen einen Wandel hin zu Mega-Standorten, um die Skalierung zu replizieren, die bisher nur bei globalen Hyperscalern verfügbar war. Betreiber sehen sich jedoch mit sanktionsbedingten Importbeschränkungen konfrontiert, die die Ausrüstungskosten um 15–25 % erhöhen, sowie mit einem Brain-Drain, der erfahrene Standortingenieure abwirbt und eine stärkere Abhängigkeit von Automatisierung und interner Ausbildung erzwingt.

Wichtigste Erkenntnisse des Berichts

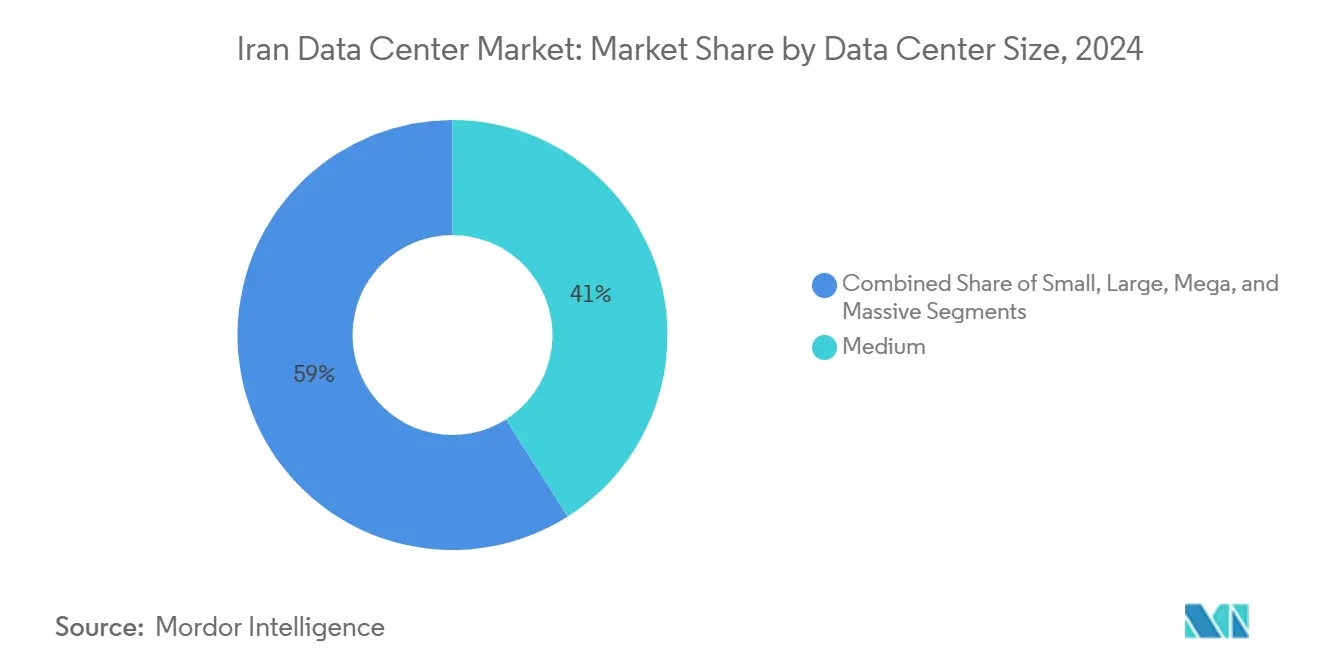

- Nach Rechenzentrumgröße entfielen mittelgroße Einrichtungen im Jahr 2024 auf 41 % der Größe des iranischen Rechenzentrummarkts; Mega-Standorte werden bis 2030 voraussichtlich mit einer CAGR von 28,3 % wachsen.

- Nach Tier-Typ erfasste Tier III im Jahr 2024 65 % des Marktanteils des iranischen Rechenzentrummarkts, und Tier IV wächst bis 2030 mit einer CAGR von 27,23 %.

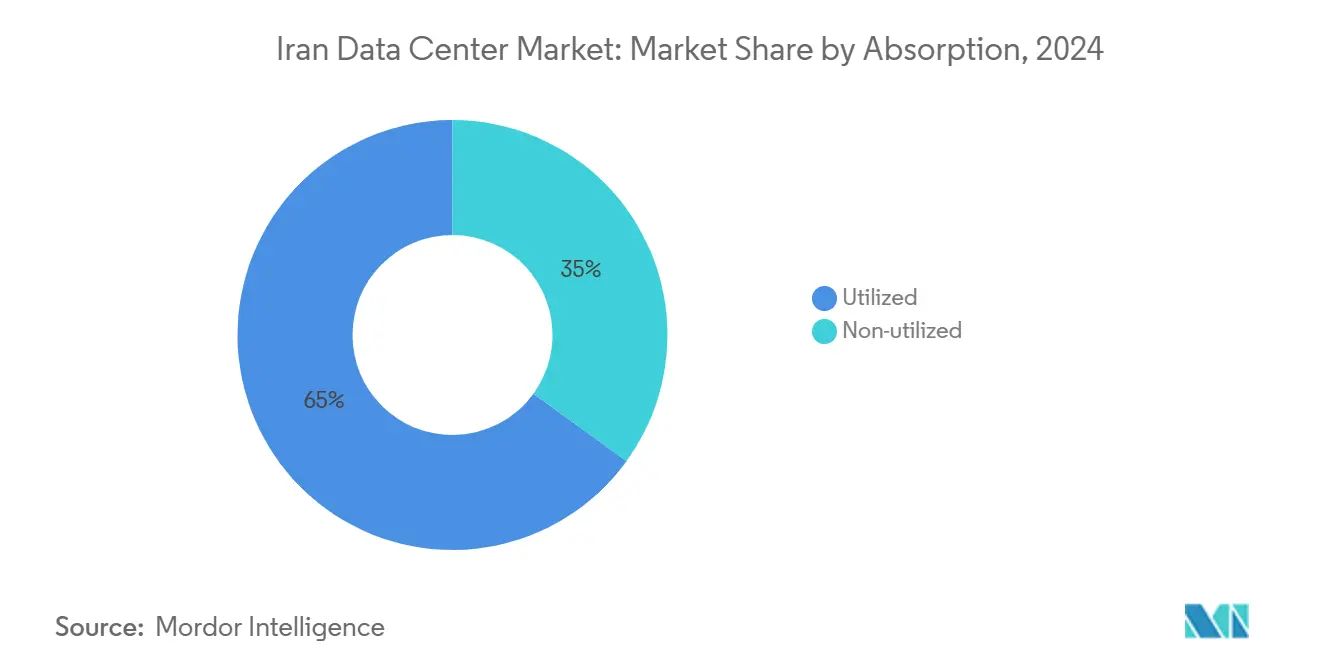

- Nach Auslastung repräsentierte die genutzte Kapazität im Jahr 2024 65 % der Größe des iranischen Rechenzentrummarkts, und Hyperscale-Colocation schreitet mit einer CAGR von 29,5 % bis 2030 voran.

- Nach Hotspot hielt Teheran im Jahr 2024 47 % des Marktanteils des iranischen Rechenzentrummarkts, während Mashhad bis 2030 mit einer CAGR von 27,23 % wächst.

Trends und Erkenntnisse des iranischen Rechenzentrummarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierung der digitalen Transformation im Rahmen des 7. Fünfjahresplans des Iran | +8.2% | Landesweit; am stärksten in Teheran | Mittelfristig (2–4 Jahre) |

| Ausbau inländischer Cloud-Regionen (Abr Arvan, Hetra) | +6.8% | Teheran, Mashhad | Kurzfristig (≤ 2 Jahre) |

| Wachstum des mobilen Datenverkehrs und Pilot-5G-Netze | +5.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Anreize für erneuerbare Energien in Freihandelszonen | +3.7% | Chabahar, Kish, Qeshm, neue Freihandelszonen | Langfristig (≥ 4 Jahre) |

| Lizenzierte Nachfrage nach Kryptowährungsschürfern, die in professionelle Einrichtungen verlagert wird | +4.1% | Semnan, Alborz, Teheran | Kurzfristig (≤ 2 Jahre) |

| China-Iran-Europa-Glasfaserkorridor | +2.9% | Mashhad-Korridor, südliche Häfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Finanzierung der digitalen Transformation im Rahmen des 7. Fünfjahresplans des Iran

Das Finanzierungspaket in Höhe von 16,6 Milliarden USD lenkt nationale Prioritäten von Erdöleinnahmen auf digitale Dienste um, mit sechs staatlich geförderten KI-Megaprojekten, die darauf abzielen, den industriellen Energieverbrauch um bis zu 25 % zu senken.[1]Tehran Times, „Iran entwirft 6 KI-Megaprojekte zur Bekämpfung des Energieungleichgewichts”, tehrantimes.com Die obligatorische Migration von 3.000 E-Government-Diensten hin zu einer zentralisierten Cloud-Authentifizierung beschleunigt die Verlagerung von Arbeitslasten in inländische Einrichtungen. Da das Nationale Informationsnetz kurz vor der Fertigstellung steht, binden obligatorische Hosting-Vorschriften im Inland den Unternehmens- und öffentlichen Sektor innerhalb der iranischen Grenzen, was allein für die Modernisierung des Bankwesens zu einer inkrementellen Kapazität von rund 15–20 MW führt.

Ausbau inländischer Cloud-Regionen als Ersatz für Hyperscaler

Sanktionen, die AWS und Microsoft Azure vom Markt ausgeschlossen haben, haben eine beträchtliche Lücke hinterlassen, die nun von Anbietern wie Abr Arvan und Hetra gefüllt wird. Quartalsberichte zeigen, dass Abr Arvan im Winter 2024 315 Missbrauchsanfragen und 51 Fälle gerichtlicher Aufsicht bearbeitet hat, was auf eine Akzeptanz auf Unternehmensebene hindeutet.[2]ArvanCloud, „Vertrauen durch unsere vierteljährlichen Transparenzberichte aufbauen”, arvancloud.ir Die erzwungene Lokalisierung hat die Cloud-Reife um geschätzte drei bis fünf Jahre beschleunigt, wobei Anbieter Multi-Regionen-Redundanz und Compliance-Toolsets einführen, die früher im Ausland bezogen wurden. Finanzinstitute, die bisher gegenüber Offshore-Hosting zurückhaltend waren, schreiben nun lokale Cloud-Bereitstellung vor und schaffen so eine gebundene Nachfragebasis.

Rasantes Wachstum des mobilen Datenverkehrs und Pilot-5G-Netze

Die landesweite 5G-Aktivierung ist für März 2025 im 3,6–3,7-GHz-Spektrum geplant, nach Auktionen, die die Interoperabilität von Endgeräten sichergestellt haben.[3]Iran Daily, „5G-Mobilinternet soll bis Jahresende landesweit eingeführt werden”, irandaily.ir Siebzig Millionen Nutzer konsumieren nun mobiles Hochgeschwindigkeitsdaten, was die Backhaul-Kapazität in Ballungsräumen belastet und Netzbetreiber dazu veranlasst, Edge-Knoten innerhalb eines Latenzrahmens von 10 Millisekunden aufzubauen. Staatliche Ziele zur Verdoppelung des Breitbandzugangs für Haushalte auf 14 Millionen Anschlüsse erhöhen den Colocation-Bedarf für Caching, Analysen und Content-Delivery weiter.

Lizenzierte Nachfrage nach Kryptowährungsschürfern verlagert sich in professionelle Rechenzentren

Dreißig autorisierte Schürfbetriebe, die jeweils einen monatlichen Verbrauch von über 200 kWh überschreiten, betreiben nun Hardware in eigens dafür errichteten Einrichtungen und stabilisieren die Auslastung auf über 90 % – weit über dem traditionellen Unternehmensdurchschnitt von 60–70 %. Regulatorische Leitlinien lenken Schürfer zu Standorten mit robuster Strom- und Kühlungsinfrastruktur und verschaffen Betreibern vorhersehbare Grundlasteinnahmen, auch wenn die Tarifregime saisonal schwanken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-Sanktionen, die fortschrittliche IT-Importe und Finanzierungen einschränken | -7.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Saisonale Stromausfälle und Tarifvolatilität | -4.8% | Landesweit; Spitze im Sommer | Kurzfristig (≤ 2 Jahre) |

| Baukostenzuschlag in Erdbebengebieten | -2.1% | Teheran, Mashhad, Bandar Abbas | Langfristig (≥ 4 Jahre) |

| Brain-Drain zertifizierter Anlageningenieure | -3.4% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Sanktionen, die fortschrittliche IT-Importe und Finanzierungen einschränken

Ein Verbot von 2.500 Hochtechnologiegütern treibt die Investitionskosten um 15–25 % über das Niveau vor den Sanktionen und verlängert die Bauzeiten um bis zu ein Jahr. Der Ausschluss von globalen Zahlungsverkehrsnetzen zwingt zur Abhängigkeit von lokalen Kreditgebern, deren Kreditvolumen selten 50 Millionen USD übersteigt. Ältere, weniger effiziente Hardware erhöht den Stromverbrauch um 20–30 %, während eingeschränkte Kühltechnologien Tier-IV-Ambitionen für Banken und den öffentlichen Sektor erschweren.

Saisonale Stromausfälle und Tarifvolatilität

Die nationale Nachfrage übersteigt jeden Sommer 72.000 MW, was Rechenzentrumsbetreiber Brownouts und Strafzöllen aussetzt, die an Temperatur und Systemlast gekoppelt sind. Politische Entscheidungsträger haben Kryptowährungsschürfer ins Visier genommen und drohen mit höheren Tarifen, wenn Klimaanlagen 40 % des Verbrauchs ausmachen. Betreiber kalkulieren nun zusätzliche 10–15 % Investitionskosten für standortinterne Speicher- und Erzeugungsanlagen ein, um die Volatilität abzumildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Mittelgroße Einrichtungen führen, Mega-Segment beschleunigt sich

Mittelgroße Hallen mit typischerweise 1–5 MW hielten im Jahr 2024 41 % des Marktanteils des iranischen Rechenzentrummarkts, indem sie regionale Banken und Ministerien bedienten, die eine dedizierte Infrastruktur ohne Hyperscale-Komplexität benötigen. Inländische Cloud-Anbieter katalysieren jedoch einen Anstieg von Bauten mit mehr als 10 MW. Die Mega-Kategorie wird voraussichtlich eine CAGR von 28,3 % verzeichnen, da Abr Arvan und Hetra Skaleneffekte anstreben, um mit globalen Wettbewerbern mithalten zu können.

Ältere kleine Standorte halten an ISP- und KMU-Kunden fest, während große Flächen Telekommunikations-Trunks und Industriegruppen bedienen. Finanzierungsengpässe und Importengpässe begrenzen das Tempo massiver (über 20 MW) Campusse, aber die Co-Location von Kryptowährungsschürfern treibt die Nachfrage nach größeren zusammenhängenden Blöcken voran, die PUE und Personalquoten optimieren.

Nach Tier-Typ: Dominanz von Tier III mit Beschleunigung von Tier IV

Tier III erfasste im Jahr 2024 65 % der Größe des iranischen Rechenzentrummarkts und bietet eine Verfügbarkeit von 99,982 % durch N+1-Redundanz zu einem vertretbaren Preis. Seismische Vorschriften machen Tier I für neue Projekte faktisch nicht realisierbar und etablieren Tier III als Standardniveau. Finanzinstitute und nationale Dienstleistungsportale treiben die Einführung von Tier IV mit einer CAGR von 27,23 % voran, um eine Verfügbarkeit von 99,995 % und doppelte Stromversorgungspfade zu gewährleisten.

Das Angebot hinkt jedoch der Nachfrage hinterher, da Sanktionen die Beschaffung hocheffizienter USV- und redundanter Kühlanlagen erschweren. Betreiber, die eine Tier-IV-Zertifizierung nachweisen können, erzielen Premiumpreise und langfristige Verträge, insbesondere im Bankenviertel Teherans und in den Carrier-Hotels in Mashhad.

Nach Auslastung: Hohe Auslastungsraten signalisieren gesunde Nachfrage

Genutzte Racks machten im Jahr 2024 65 % der Gesamtfläche aus, was ein enges Angebotsumfeld widerspiegelt, das bei regionalen Wettbewerbern selten ist. Die Expansion inländischer Clouds treibt eine CAGR von 29,5 % bei der Hyperscale-Colocation an, bei der Mieter ganze Datenhallen im Rahmen langfristiger Verträge mieten. Retail-Schränke bedienen weiterhin KMU, während Wholesale-Suiten den Bedarf großer Unternehmen und des öffentlichen Sektors an compliance-fähigen Umgebungen decken.

Nicht genutzte Kapazität befindet sich größtenteils in neu in Betrieb genommenen Hallen, die sich in der Hochlaufphase befinden, und nicht in einem systemischen Überangebot. Die Größe des iranischen Rechenzentrummarkts, die mit BFSI-Arbeitslasten verbunden ist, wächst stetig, angetrieben durch die Modernisierung des Kernbankwesens, während E-Commerce-Giganten Edge-Knoten in der Nähe großer Bevölkerungszentren suchen, um die Latenz auf der letzten Meile zu reduzieren.

Nach Hotspot: Dominanz Teherans steht vor der Herausforderung durch Mashhad

Teheran macht im Jahr 2024 47 % der Größe des iranischen Rechenzentrummarkts aus, gestützt durch eine dichte Bank- und Regierungsnachfrage. Strenge Datenschutzvorschriften halten geschäftskritische Arbeitslasten trotz höherer Grundstückspreise und seismischer Aufschläge in der Hauptstadt. Mashhad hingegen soll mit einer CAGR von 27,23 % wachsen, begünstigt durch den China-Iran-Europa-Glasfaserkorridor, der 540 Gbps bietet und auf 3,2 Tbps skalierbar ist. Durch erneuerbare Energien betriebene Standorte im Nordosten senken die Stromkosten um bis zu 20 % und ziehen sowohl Netzbetreiber als auch inländische Cloud-Knoten an.

Der Wettbewerb durch aufstrebende Freihandelszonen wird die Präsenz über die beiden Knotenpunkte hinaus diversifizieren. Chabahhars 30-jährige Steuerbefreiung und zollfreie Maschinenimporte sind vielversprechend für Betreiber, die große Campusse anstreben, obwohl der Fachkräftemangel außerhalb der großen Städte ein Hemmnis bleibt. Der dem iranischen Rechenzentrummarkt zuzurechnende Marktanteil sekundärer Städte dürfte daher steigen, wird jedoch die strategische Bedeutung Teherans für regulierte Arbeitslasten nicht verdrängen.

Geografische Analyse

Teheran hält 47 % des Anteils an der installierten Kapazität, gestützt durch eine unvergleichliche Glasfaserdichte und unmittelbaren Zugang zu Regulierungsbehörden und Entscheidungsträgern auf C-Ebene. Hohe Immobilienkosten und seismische Komplexität erhöhen die Entwicklungskosten, doch die Rolle der Hauptstadt als Nervenzentrum des Nationalen Informationsnetzes sichert ihre Vorrangstellung. Betreiber sehen sich jedoch in der Spitzensaison mit Netzbelastungen konfrontiert, was zu höheren Investitionen in Diesel- oder Gasreserveaggregate führt.

Mashhad ist der herausragende Wachstumsknoten mit einer CAGR von 27,23 % bis 2030, dank internationalem Glasfasertransit, Verfügbarkeit erneuerbarer Energien und Nähe zu den Endmärkten in Afghanistan und Zentralasien. Das Europe-Persia Express Gateway positioniert die Stadt als östlichen Verkehrsaggregationspunkt des Iran, während moderate Grundstückspreise und geringere Seismizität die Wirtschaftlichkeit großer Campusse begünstigen.

Freihandelszonen von Kish bis Chabahar runden das Bild ab. Dreißigjährige Steuererleichterungen, zollfreie Importe und bevorzugte Energietarife locken Pilotprojekte an, die im Laufe der Zeit das Konzentrationsrisiko Teherans verringern könnten. Die erneuerbare Kapazität von 4.800 MW bis März 2025 verschafft den südlichen und südöstlichen Provinzen einen Nachhaltigkeitsvorteil. Dennoch bleiben Talentmangel und Routenvielfalt entscheidende Faktoren für Hyperscaler, die Greenfield-Optionen evaluieren.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Die Telekommunikationsunternehmen Iran Telecommunication Company (TCI) und Mobile Telecommunication Company of Iran (MCI) verfügen über ein umfangreiches Metro-Glasfasernetz und etablierte Unternehmenskunden. Reine Betreiber wie Fanap Infrastructure nutzen ihre Agilität, um hochwertige Verträge zu gewinnen, während Abr Arvan und Hetra Cloud-Regionen ausbauen, die erhebliche Leerkapazitäten in Mega-Campussen absorbieren. Die regulatorische Bevorzugung lokalen Hostings festigt ihre Pipelines weiter.

Die Energiestrategie ist ein zentrales Differenzierungsmerkmal. Standorte, die subventionierte erneuerbare Energien in Freihandelszonen nutzen, senken die Betriebskosten und sprechen ESG-orientierte Mieter an. Sanktionen schaffen Markteintrittsbarrieren, die Akteure mit diversifizierter Beschaffung und technischer Tiefe begünstigen; der iranische Erdbebencode erfordert erstklassiges Bau-Know-how, das nur gut kapitalisierte Akteure erfüllen können. Unterdessen unterzeichnen Kryptowährungsschürfer-Spezialisten mehrjährige Stromlieferverträge, die die Auslastung stabilisieren und Hostingbetreibern finanzielle Puffer bei Tarifschwankungen bieten.

Die Wettbewerbsintensität steigt bei Hyperscale-Deals, wobei die Preise sinken, da inländische Clouds um Fintech- und öffentliche Sektorarbeitslasten konkurrieren, die früher auf ausländischen Clouds lagen. Dennoch ermöglicht die Kapazitätsknappheit etablierten Einrichtungen in Teheran weiterhin Premiumpreise, insbesondere für Tier-IV-Suiten, die auf Bank- und Echtzeitzahlungsarbeitslasten zugeschnitten sind.

Marktführer der iranischen Rechenzentrumbranche

Iran Telecommunication Co. (TCI)

Mobile Telecommunication Co. of Iran (MCI)

Shatel Group

Asiatech

Abr Arvan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Landesweite 5G-Aktivierung für März 2025 nach Auktionen im 3,6–3,7-GHz-Spektrum geplant, was die Edge-Computing-Nachfrage in Bevölkerungszentren steigert.

- Mai 2025: Die IT-Organisation des Iran startete sechs KI-Megaprojekte zur industriellen Energieverwaltung, was auf einen steigenden Bedarf an HPC-fähiger Rechenzentrumkapazität hindeutet.

- April 2025: Das Kommunikationsministerium bestätigte Pläne zur Einführung neuer Satelliten und zur Verdoppelung der Breitbandanschlüsse für Haushalte auf 14 Millionen, was den Backhaul-Bedarf verstärkt.

- März 2025: Das nationale Portfolio erneuerbarer Energien erreichte 4.800 MW und eröffnet Möglichkeiten für eine nachhaltige Stromversorgung von Rechenzentren in Freihandelszonen.

Berichtsumfang des iranischen Rechenzentrummarkts

Der Bericht über den iranischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß, Mega, Massiv), Tier-Standard (Tier I und II, Tier III und Tier IV), Auslastung (Nicht genutzt, Genutzt (Colocation-Typ (Hyperscale, Retail, Wholesale), Endnutzer (BFSI, Cloud-Dienstleister, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) und Hotspot (Teheran, Mashhad, Rest des Iran). Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| Teheran |

| Mashhad |

| Rest des Iran |

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nach Hotspot | Teheran | ||

| Mashhad | |||

| Rest des Iran | |||

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Typ | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Wholesale | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die installierte Rechenzentrumkapazität im Iran heute und wie ist der Wachstumsausblick bis 2030?

Die installierte Kapazität beträgt im Jahr 2025 12 MW und soll bis 2030 auf 40 MW steigen, was einer CAGR von 27,23 % entspricht.

Welche iranische Stadt hält den größten Anteil an operativer Rechenzentrumfläche?

Teheran verfügt über 47 % der nationalen Kapazität, angetrieben durch die Konzentration von Banken, Ministerien und Carrier-Interconnects.

Warum gilt Mashhad als der am schnellsten wachsende Rechenzentrumknotenpunkt?

Seine Lage am China-Iran-Europa-Glasfaserkorridor und der Zugang zu kostengünstigen erneuerbaren Energien unterstützen eine CAGR von 27,23 % bis 2030.

Wie wirken sich US-Sanktionen auf die Bauökonomie von Rechenzentren im Iran aus?

Beschränkungen bei 2.500 Hochtechnologieimporten erhöhen die Investitionskosten um 15–25 % und verlängern typische Bauzeitpläne um 6–12 Monate.

Welchen Einfluss haben lizenzierte Kryptowährungsschürfer auf die Einrichtungsauslastung?

Ihre hochdichten Arbeitslasten heben die durchschnittliche Auslastung auf über 90 % und bieten Betreibern vorhersehbare Grundlasteinnahmen.

Welcher Anteil iranischer Einrichtungen ist Tier III und was treibt diese Präferenz an?

Tier-III-Standorte machen 65 % der Kapazität aus, da sie eine Verfügbarkeit von 99,982 % mit N+1-Redundanz zu Kosten bieten, die die meisten Unternehmen tragen können.

Seite zuletzt aktualisiert am: