Größe und Marktanteil des kenianischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

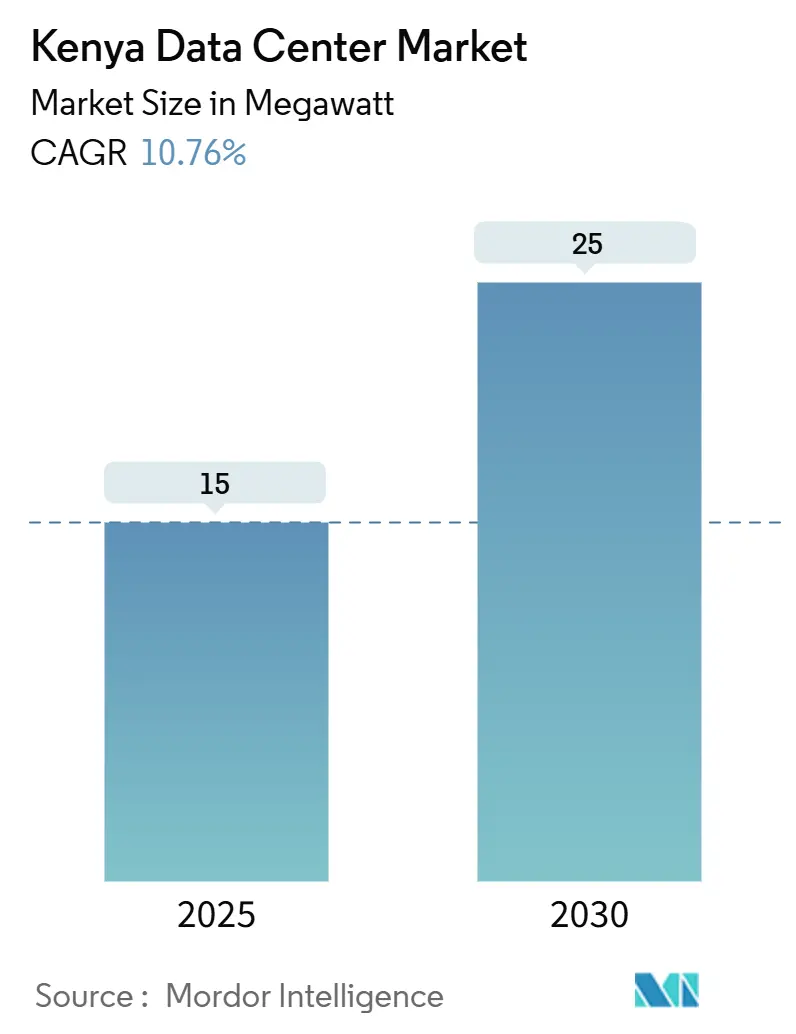

| Marktvolumen (2025) | 15 Megawatt |

| Marktvolumen (2030) | 25 Megawatt |

| Wachstumsrate (2025 - 2030) | 10.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kenianischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des kenianischen Rechenzentrummarkts beträgt im Jahr 2025 15 MW und wird bis 2030 voraussichtlich 25 MW erreichen, was einer CAGR von 10,76 % entspricht und die meisten Volkswirtschaften in Ostafrika übertrifft. Die zunehmende Einführung von Cloud-Lösungen in Unternehmen, ehrgeizige Digitalisierungsprogramme des öffentlichen Sektors und das Engagement von Hyperscalern für geothermisch betriebene Kapazitäten bilden die Grundlage dieser Wachstumsentwicklung. Der Ausbau des nationalen Glasfasernetzes, die Inbetriebnahme neuer Unterseekabel und die direkte Nutzung erneuerbarer Energien senken die Latenz und verringern den CO₂-Fußabdruck, was Kenias Attraktivität als digitales Gateway der Region stärkt. Anhaltende Fintech-Aktivitäten, die ein jährliches Mobile-Money-Volumen von 314 Milliarden USD generieren, sowie E-Commerce-Umsätze von nahezu 900 Millionen USD sorgen für kontinuierliche Workloads in Colocation-Racks. Darüber hinaus bieten politische Instrumente im Rahmen des Digital Economy Blueprint und der Konza Technopolis SEZ steuerliche Anreize, die ausländische Direktinvestitionen in den kenianischen Rechenzentrummarkt anziehen.

Wichtigste Erkenntnisse des Berichts

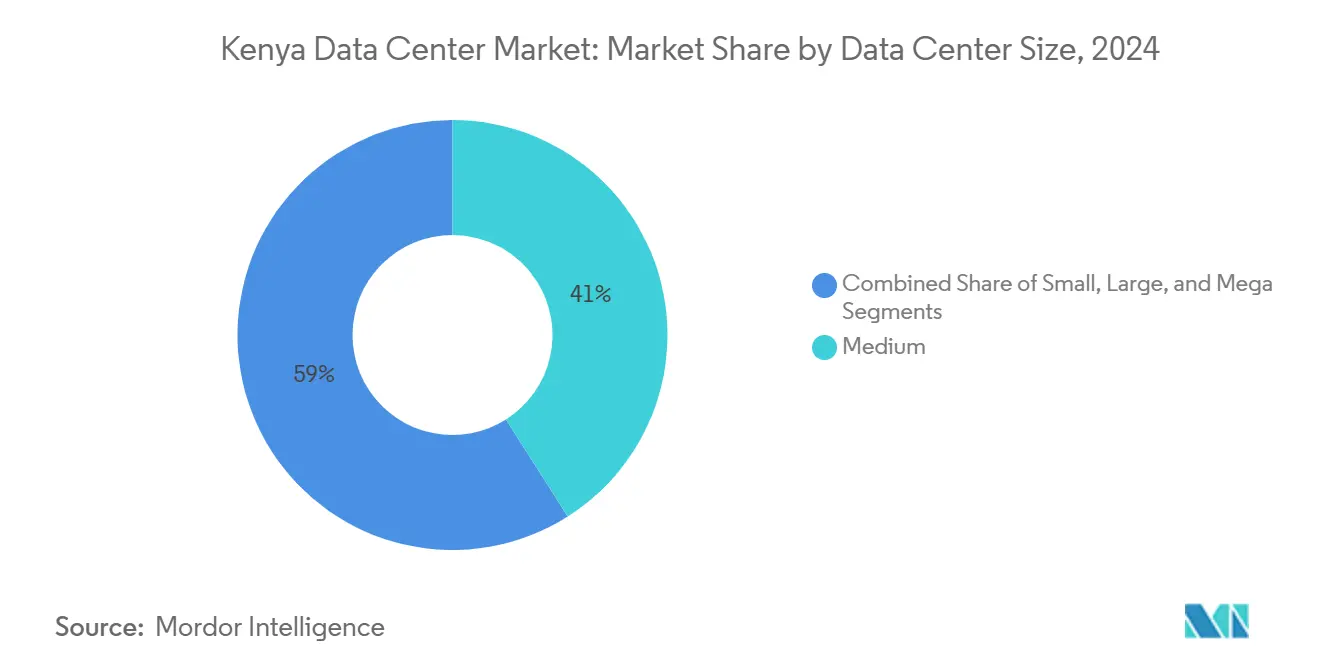

- Nach Rechenzentrumgröße führte das mittlere Segment im Jahr 2024 mit einem Anteil von 41 % an der Größe des kenianischen Rechenzentrummarkts, während die Mega-Kategorie im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 11,5 % wachsen wird.

- Nach Tier-Typ entfielen im Jahr 2024 59 % der Größe des kenianischen Rechenzentrummarkts auf Tier-III-Anlagen; Tier-IV-Installationen werden bis 2030 voraussichtlich mit einer CAGR von 12,2 % zunehmen.

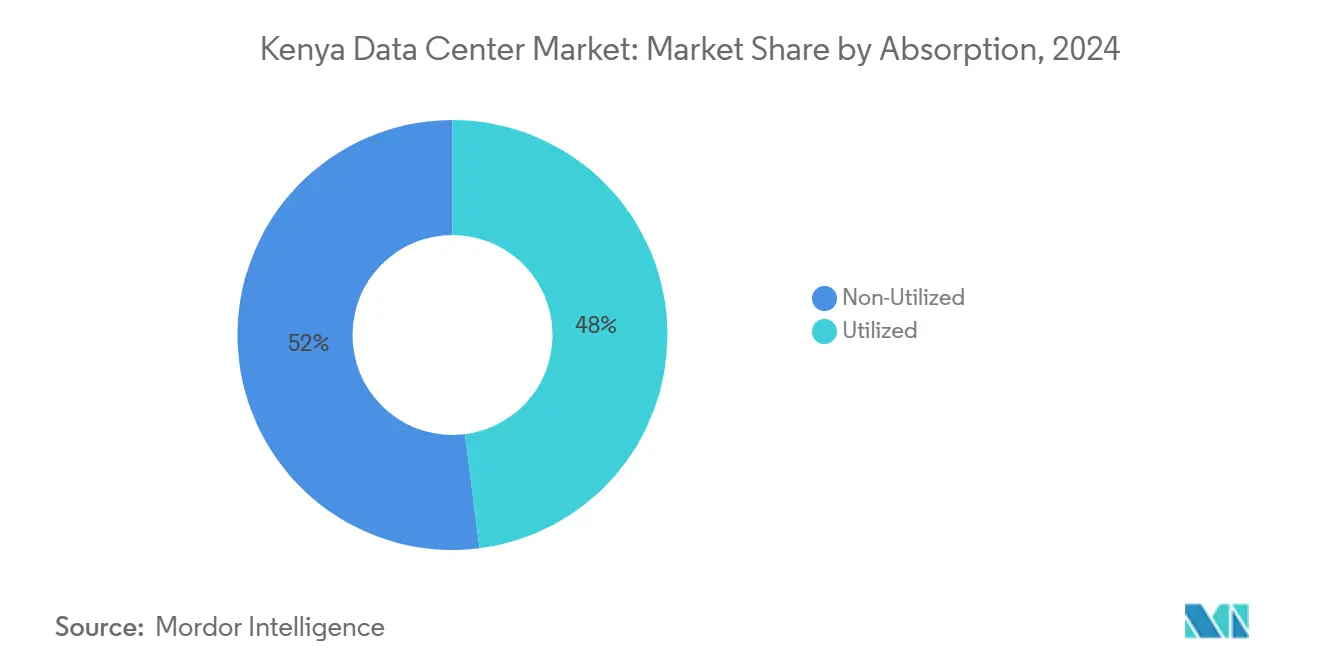

- Nach Auslastung verzeichnete die genutzte Hyperscale-Colocation das stärkste Wachstum mit einer CAGR von 13,1 % bis 2030 und hielt im Jahr 2024 bereits einen Anteil von 48 % an der aktiven Kapazität.

- Nach Hotspot dominierte Nairobi im Jahr 2024 mit einem Anteil von 65 % am kenianischen Rechenzentrummarkt, während Mombasa mit einer CAGR von 11,8 % bis 2030 das stärkste regionale Wachstum verzeichnete.

- Der geothermische Campus von Microsoft und G42 im Wert von 1 Milliarde USD stellt die größte Einzelinvestition im kenianischen Rechenzentrummarkt dar und markiert den Eintritt globaler Cloud-Regionen.

Trends und Erkenntnisse im kenianischen Rechenzentrummarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des nationalen Glasfaser-Backbone | +2.1% | Korridore Nairobi und Mombasa | Mittelfristig (2–4 Jahre) |

| Anstieg der Fintech- und Mobile-Money-Nutzung | +1.8% | National, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Eintritt globaler Cloud- und Inhaltsanbieter | +2.3% | Nairobi primär, Mombasa sekundär | Mittelfristig (2–4 Jahre) |

| Reichhaltige Geothermieenergie | +1.4% | Nairobi-Nakuru, Menengai | Langfristig (≥ 4 Jahre) |

| Kenia–Äthiopien–Südsudan-Korridor | +0.9% | Nördliche grenzüberschreitende Gebiete | Langfristig (≥ 4 Jahre) |

| Steuerbefreiungen in der Konza Technopolis SEZ | +0.7% | Konza SEZ | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des nationalen Glasfaser-Backbone im Rahmen des Digital Economy Blueprint

Kenias Programm „Digital Superhighway” zielt bis 2027 auf 100.000 km neues Glasfasernetz und 25.000 öffentliche WLAN-Hotspots ab, wodurch leistungsstarke Backhaul-Verbindungen in nahezu jeden Landkreis integriert und die Nachfrage nach Edge-Rechenzentren mit zunehmend strengeren Latenzanforderungen auf der letzten Meile gesteigert werden. Bis 2024 wurden bereits mehr als 9.000 km Glasfaser verlegt, und Ministerien stellten 1 Million Lerngeräte bereit, die auf Cloud-Zugang mit geringer Latenz angewiesen sind.[1]ICT-Behörde, „Glasfaserausbau”, icta.go.ke Private Netzbetreiber legen Dark-Fiber-Ringe auf diesen Backbone, was Hyperscalern Pfaddiversität für die Replikation zwischen Verfügbarkeitszonen innerhalb des kenianischen Rechenzentrummarkts bietet. Da lokale Behörden E-Beschaffungs- und E-Health-Plattformen einführen, verbessert sich die Umsatztransparenz für Wholesale-Colocation-Mietverträge, was die Amortisationszeiten für Neubauten verkürzt.

Anstieg der Fintech- und Mobile-Money-Transaktionen steigert die Nachfrage nach rechenintensiven Anwendungen mit geringer Latenz

Die 51 Millionen Kunden von M-Pesa generierten einen jährlichen Transaktionswert von 314 Milliarden USD, und die National Payments Vision 2025 der Zentralbank erfordert eine Betrugserkennung in unter einer Sekunde, die auf KI-zentrierten Workloads basiert.[2]National Payments System Vision and Strategy 2021-2025, centralbank.go.ke Dieses Datenaufkommen überfordert veraltete On-Premises-Serverräume und leitet Transaktionen in Cloud-Knoten innerhalb des kenianischen Rechenzentrummarkts um, um eine schnelle Skalierung zu ermöglichen. Telekommunikationsunternehmen melden 53,7 Millionen mobile Datenabonnements – eine Basis, die Echtzeit-Kreditbewertung, Insurtech-Angebote und Treueplattformen antreibt, die Edge-Caching erfordern. Da die E-Commerce-Umsätze sich 900 Millionen USD nähern, fordern Online-Händler konsistente Round-Trip-Zeiten von unter 100 ms, um Warenkorbabschlüsse zu sichern, was die Kapazitätsauslastung weiter festigt.

Eintritt globaler Cloud- und Inhaltsanbieter, die Nairobi Edge-Zonen aufbauen

Googles erste afrikanische Cloud-Region ging Anfang 2024 in Betrieb, Microsoft baut eine geothermisch betriebene Azure-Region in Naivasha, und Oracle hat Nairobi für seinen nächsten Cloud-Standort vorgesehen. Jede Bereitstellung erfordert Spiegelstandorte, Cold-Storage-Arrays und mandantenfähige Interconnection-Fabrics, was den kenianischen Rechenzentrummarkt über das traditionelle Enterprise-Caging hinaus erweitert. In Verbindung mit Googles Umoja-Kabel, das Kenia mit Australien verbindet, setzt die Hyperscaler-Welle neue Latenzmaßstäbe für SaaS- und Content-Delivery-Unternehmen in acht ostafrikanischen Ländern.

Reichhaltige Geothermieenergie ermöglicht kohlenstoffarmen Betrieb

Geothermie deckt bereits 42 % des kenianischen Stromnetzes und bietet stabile Preise von rund 7 KES/kWh, was thermische Alternativen um mehr als 60 % unterbietet. Mit 799 MW in Betrieb und einem Ziel von 5.000 MW bis 2030 sichern sich Rechenzentrumsbetreiber direkte Stromabnahmeverträge, die Einzelhandelstarife umgehen. Microsofts Investition von 1 Milliarde USD bestätigte die Eignung der Geothermie für Tier-IV-Verfügbarkeit, und kleinere Colocation-Unternehmen nutzen die Dampffelder in Naivasha für CO₂-neutrales Marketing, um ihr Angebot im kenianischen Rechenzentrummarkt zu differenzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromtarife im Vergleich zu regionalen Wettbewerbern | -1.9% | National | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität treibt Dieselredundanz voran | -1.2% | National, Tier-IV-Standorte | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Projektfinanzierungstiefe | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Mangel an Uptime-zertifiziertem Personal | -0.6% | Nairobi-zentriert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromtarife im Vergleich zu regionalen Wettbewerbern

Betreiber zahlen einen durchschnittlichen Einzelhandelstarif von 0,26 USD/kWh, der höher ist als in Uganda, Tansania und Äthiopien, was die EBITDA-Margen in der Anlaufphase belastet.[3]Business Daily Africa, „Kenianische Haushalte zahlen die höchsten Stromrechnungen”, businessdailyafrica.com Die Tarife umfassen volatile Kraftstoffkosten- und Devisenbereinigungen, was die Finanzmodellierung für 10-jährige Colocation-Verträge erschwert. Während direkte Geothermie-Stromabnahmeverträge Entlastung bieten, können nur Hyperscaler mit ausreichender Bilanzkraft diese aushandeln, was mittelgroße Unternehmen Preisschocks aussetzt, die die Expansion des kenianischen Rechenzentrummarkts kurzfristig dämpfen.

Netzinstabilität treibt kostspielige Dieselredundanz voran

Spannungseinbrüche und landesweite Stromausfälle zwingen Betreiber zur Vorhaltung von N+1- oder N+2-Dieselaggregaten, was sowohl die Investitionskosten als auch den Scope-1-Emissionsfußabdruck erhöht. Tier-IV-Bauten erfordern eine Verfügbarkeit von 99,995 %, was Kraftstoffverträge und Vor-Ort-Lagerung obligatorisch macht. Diese Redundanzen schmälern den Kostenvorteil, den die Geothermie versprach, und bis die Netzmodernisierungsprojekte im Rahmen des MTP-IV abgeschlossen sind, werden Risikoprämien bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Mittleres Segment führt, während Mega-Segment wächst

Mittelgroße Gebäude (1–10 MW) machen 41 % der Größe des kenianischen Rechenzentrummarkts aus und beherbergen regulierte Workloads von Banken und Ministerien, die dedizierte Cages, aber keine Hyperscale-Wirtschaftlichkeit erfordern. Diese Anlagen bieten typischerweise einen PUE-Wert von 1,5 und setzen modulare Pods für schnelle Kapazitätserweiterungen ein, was mit Kenias Hybrid-Cloud-Adoptionskurve übereinstimmt.

Mega-Campuses (mehr als 30 MW) verzeichnen mit einer CAGR von 11,5 % bis 2030 die stärkste Expansion, da Microsoft, Oracle und potenziell AWS vorab gemietete Blöcke reservieren, die die künftige Nachfrage sichern. Africa Data Centres und Teraco nehmen syndizierte Kredite auf, um mehrhallen-Komplexe zu errichten, und positionieren den kenianischen Rechenzentrummarkt als regionale Exportplattform für SaaS nach Uganda, Ruanda und Äthiopien.

Nach Tier-Typ: Tier III dominiert, während Tier IV an Bedeutung gewinnt

Tier-III-Standorte hielten 59 % der Kapazität im Jahr 2024, da ihre Verfügbarkeit von 99,982 % gesetzliche und Prüfungsnormen für die meisten Branchen erfüllt und gleichzeitig die Betriebskosten beherrschbar hält. Das National Data Centre der Konza Technopolis verkörpert diesen optimalen Mittelweg und unterstützt KMU-Mieter und E-Government-Portale innerhalb nationaler Grenzen.

Tier-IV-Installationen, obwohl heute noch kleiner, wachsen mit einer CAGR von 12,2 %, da börsennotierte Banken, Telekommunikationsunternehmen und Hyperscaler fehlertolerante Redundanz fordern. Microsofts geothermischer Campus signalisiert die Migration zur Tier-IV-Architektur mit 2N+1-Elektrodesigns und fortschrittlichen wässrigen Kühlkreisläufen. Dieser Wandel verankert Premiumpreise im kenianischen Rechenzentrummarkt, entspricht jedoch globalen SLA-Benchmarks.

Nach Auslastung: Genutzte Kapazität treibt Hyperscale-Nachfrage an

Genutzte Racks repräsentierten im Jahr 2024 48 % der installierten Leistung, was ein enges Angebot-Nachfrage-Gleichgewicht und disziplinierte spekulative Bauten lokaler Betreiber widerspiegelt. Safaricom's OpenShift-Private-Cloud-Ausbau trieb die Auslastungsraten nach oben, während G42s anfängliche 100-MW-Tranche sofort in die genutzte Spalte eingeht, sobald Azure-Workloads migriert werden.

Innerhalb des genutzten Bereichs wächst die Hyperscale-Colocation am schnellsten mit einer CAGR von 13,1 % bis 2030, da Cloud-Giganten maßgeschneiderte Gebäude gegenüber Einzelhandelsmieten bevorzugen, um Netzwerk-Fabrics und Sicherheitslagen zu kontrollieren. Nicht genutzte Bestände bleiben gesund, aber moderat, was sicherstellt, dass der kenianische Rechenzentrummarkt Preiskampfdynamiken vermeidet und gleichzeitig Kapazitätsreserven für neue Workloads vorhält.

Nach Hotspot: Nairobi dominiert, während Mombasa aufholt

Nairobi trug im Jahr 2024 65 % zum Marktanteil des kenianischen Rechenzentrummarkts bei, gestützt durch die Konzentration von Finanzinstituten, Regierungsbehörden und multinationalen Hauptsitzen, die latenzarme Verbindungen zu Cloud-Regionen benötigen. Hyperscaler bevorzugen die Hauptstadt für erste Verfügbarkeitszonen, da sie carrier-neutrale Interconnection-Exchanges, Unterseekabel-Backhaul-POPs und eine Vielzahl zertifizierter Ingenieure beherbergt. Das Wachstum setzt sich fort, da die e-Citizen-Plattform täglich 350 Millionen KES verarbeitet und Banken KI-basierte Kreditmaschinen einsetzen, was künftige Workloads in Nairobi-Racks bindet.

Mombasa befindet sich trotz einer kleineren Basis auf einem Wachstumspfad von 11,8 % CAGR bis 2030, angetrieben durch sechs Unterseekabel, die innerhalb von 10 km des Rechenzentrumclusters anlanden. Content-Netzwerke positionieren Cache-Knoten bei iColo MBA2, um Streaming-Traffic in Ost- und Zentralafrika zu bedienen und Round-Trip-Zeiten um bis zu 40 % zu verkürzen. Ein neuer LINX-Internetaustausch reduziert grenzüberschreitende Transitgebühren, während Steuervergünstigungen auf importierte HVAC-Geräte die Größe des kenianischen Rechenzentrummarkts in der Küstenstadt weiter steigern.

Geografische Analyse

Nairobis Vorrangstellung wird im Prognosezeitraum voraussichtlich nicht nachlassen, da die Stadt von dichten Metro-Glasfaserringen, doppelten Stromversorgungen und der Nähe zu Entscheidungsträgern profitiert, die Budgets für die digitale Transformation verwalten. Die Stadt wird auch Redundanzen für Azure-, Google Cloud- und Oracle-Regionen beherbergen und damit ihre Rolle als Gravitationszentrum des kenianischen Rechenzentrummarkts festigen. Bevorstehende kommunale 5G-Rollouts garantieren einen kontinuierlichen Strom latenzsensibler Anwendungen wie Telemedizin und Pilotprojekte für autonome Mobilität.

Mombasa nutzt die Vielfalt der Kabelnetze, darunter SEACOM, TEAMS, EASSy, LION2, DARE1 und PEACE, um sich als Übergabepunkt für internationalen Datenverkehr zu positionieren. Content-Delivery-Netzwerke replizieren Bibliotheken an der Küste, um überlastete Nairobi-Backhauls zu umgehen, was Pufferzeiten für hochauflösende Videos in Binnenländer verkürzt. Da immer mehr Nutzer auf Streaming umsteigen, wird die Größe des kenianischen Rechenzentrummarkts an der Küste bis 2030 voraussichtlich ihre Rack-Anzahl verdoppeln.

Die übrigen kenianischen Provinzen entwickeln sich zu Edge-Clustern, die an den Digital Superhighway angebunden sind. Konza Technopolis verbindet MINT-Universitäten mit Inkubatorlabors und erzeugt organische Rechennachfrage von KI-Startups, während Naivasha die geothermische Nähe maximiert, um kohlenstoffarme Colocation anzuziehen. Nördliche Korridorprojekte, die mit Äthiopien und dem Südsudan verbunden sind, erschließen grenzüberschreitende E-Commerce-Ströme und schaffen inkrementelle Kapazitätsanforderungen in Isiolo und Moyale. Insgesamt steigern Sekundärstädte die nationale Redundanz und verteilen Workloads, was sicherstellt, dass der kenianische Rechenzentrummarkt Widerstandsfähigkeit gegen Ausfälle einzelner Zonen entwickelt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Kein einzelner Anbieter kontrolliert mehr als 20 % der installierten Leistung, aber Erstmover differenzieren sich durch Konnektivitäts-Ökosysteme statt durch bloße Kapazität. IXAfrica positioniert sich als technologisch fortschrittlichster Standort in Ostafrika mit carrier-dichten Meet-Me-Räumen, während Africa Data Centres globale Mieter durch Peering-Fabrics anzieht, die Asteroid IXP einschließen. Die iColo-Tochter von Digital Realty finanziert Küstenbauten und setzt auf kabelgebundene Latenzvorteile.

Strategische Partnerschaften prägen den Wettbewerb stärker als reines direktes Leasing. Microsoft kooperiert mit G42 für die Beschaffung erneuerbarer Energie, Google finanziert Umoja für transozeanische Kapazität, und AWS investiert in Talentpipelines. Der lokale Herausforderer Siscom setzt ein Crowd-Investment-Modell ein, das es Bürgern ermöglicht, Server mitzubesitzen, was Kapitalengpässe adressiert und gleichzeitig Markenbefürwortung fördert. Dieses Mosaik hält die Preisgestaltung rational und stimuliert gleichzeitig Serviceinnovationen im kenianischen Rechenzentrummarkt.

Markteintrittsbarrieren drehen sich um lizenziertes Spektrum für Carrier-Grade-Verbindungen, Uptime-Zertifizierungsexpertise und Abnahmeverträge für erneuerbare Energie. Die Einstufung von Rechenzentren als „kritische Infrastruktur” durch die Regierung erhöht die Compliance-Schwellen und begünstigt etablierte Anbieter mit ISO-27001- und PCI-DSS-Zertifizierungen. Im Prognosehorizont ist eine Konsolidierung denkbar, da Private-Equity-Vehikel mittelgroße Vermögenswerte aggregieren, um Verhandlungsmacht gegenüber Hyperscalern zu gewinnen, aber reichlich vorhandenes Grünflächen-Land und Steuererleichterungen in SEZs dämpfen die Dringlichkeit von Übernahmen.

Marktführer im kenianischen Rechenzentrumsektor

Africa Data Centres

Safaricom PLC

iColo Ltd (Digital Realty)

IXAfrica Data Centre

Telkom Kenya Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Siscom lancierte Siscom Nodes, die es Bürgern ermöglichen, 20.000–2.000.000 KES in gemeinsam genutzte Hochleistungsserver zu investieren, was potenziell 10.000 direkte Arbeitsplätze schafft.

- Mai 2025: Airtel und Starlink schlossen eine Partnerschaft zur Erweiterung der Satelliten-Internetabdeckung und bieten Redundanzpfade für Rechenzentrumkunden.

- April 2025: AWS eröffnete ein Cloud-Kompetenzzentrum an der Universität Nairobi, um den Talentpool zu vergrößern.

- März 2025: EcoCloud und G42 unterzeichneten ein Memorandum of Understanding mit der kenianischen Präsidentschaft zum Bau eines 1-GW-Geothermie-Campus in Naivasha.

Berichtsumfang des kenianischen Rechenzentrummarkts

Der Bericht über den kenianischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß, Mega, Massiv), Tier-Standard (Tier I und II, Tier III und Tier IV), Auslastung (Nicht genutzt, Genutzt (Colocation-Typ (Hyperscale, Einzelhandel, Wholesale), Endnutzer (BFSI, Cloud-Dienstleister, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) und Hotspot (Nairobi, Mombasa, Rest von Kenia). Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Einzelhandel | ||

| Wholesale | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nairobi |

| Mombasa |

| Rest von Kenia |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Nach Tier-Typ | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Einzelhandel | |||

| Wholesale | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Nairobi | ||

| Mombasa | |||

| Rest von Kenia | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Kapazität des kenianischen Rechenzentrumssektors im Jahr 2025?

Die Größe des kenianischen Rechenzentrummarkts beträgt im Jahr 2025 15 MW installierter Leistung.

Wie schnell wird die Kapazität bis 2030 wachsen?

Die Kapazität wird bis 2030 voraussichtlich 25 MW erreichen, was einer CAGR von 10,76 % entspricht.

Welche Stadt weist die größte Konzentration von Anlagen auf?

Nairobi kontrolliert 65 % der aktiven Leistung dank dichter Glasfaserinfrastruktur, qualifizierter Arbeitskräfte und Unternehmensnachfrage.

Warum investieren Hyperscaler in Kenia statt in Nachbarländer?

Kenia bietet 799 MW Geothermiekapazität, robuste rechtliche Datenschutzrahmen und mehrere Unterseekabel-Anlandungen, die Latenz- und Nachhaltigkeitsvorteile bieten.

Welches Hindernis schränkt neue Marktteilnehmer am stärksten ein?

Hohe Einzelhandelsstromtarife von durchschnittlich 0,26 USD/kWh erhöhen die Betriebskosten, bis Entwickler direkte Geothermie-Stromabnahmeverträge sichern.

Wie wichtig ist Mombasa für die internationale Konnektivität?

Sechs Unterseekabel enden in Mombasa, was die Stadt zum wichtigsten Gateway Ostafrikas für transozeanischen Datenverkehr und zu einem aufstrebenden Hub für Edge-Caches macht.

Seite zuletzt aktualisiert am: