Ozempic Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

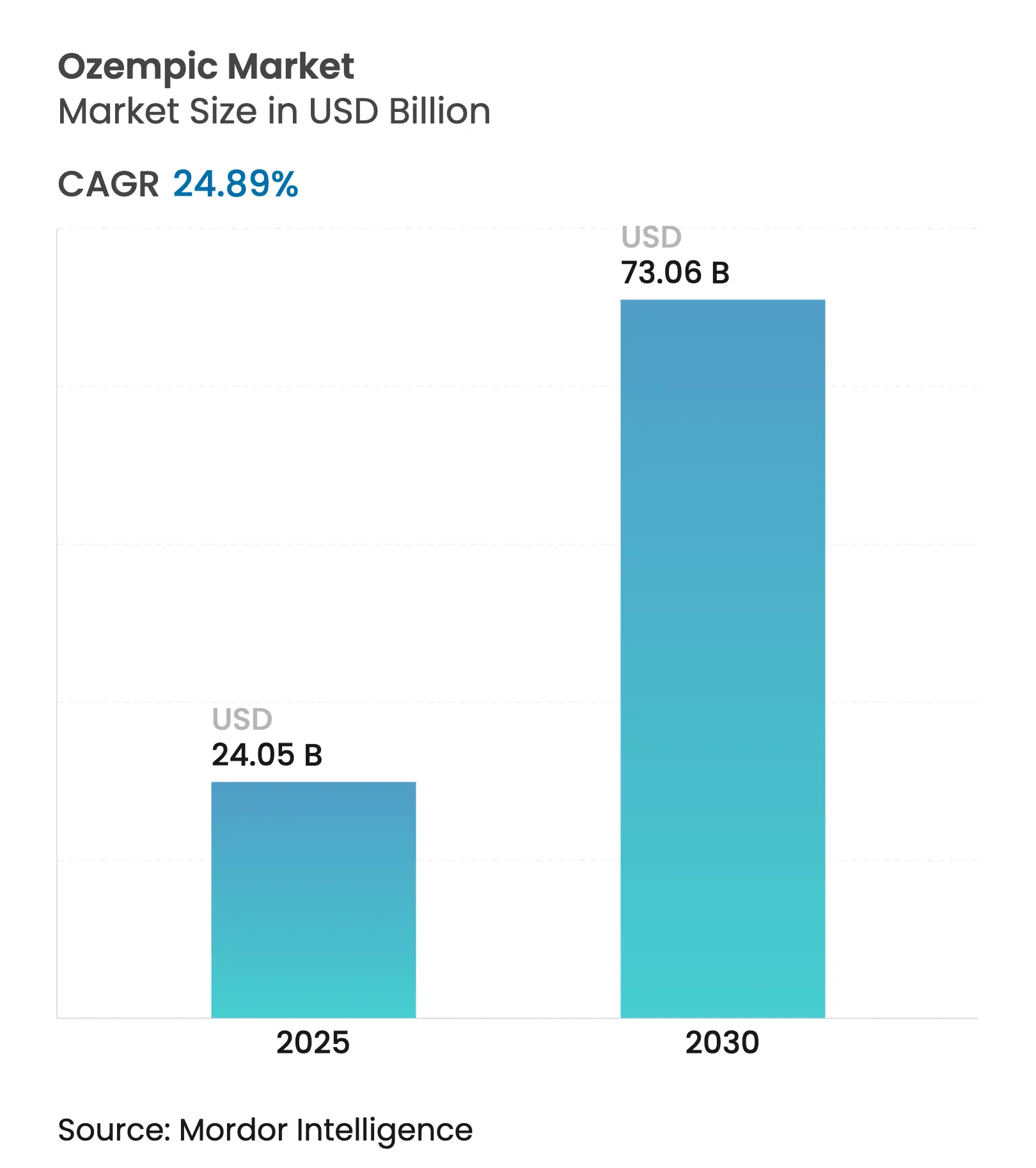

| Marktgröße (2025) | 24.05 Milliarden US-Dollar |

| Marktgröße (2030) | 73.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

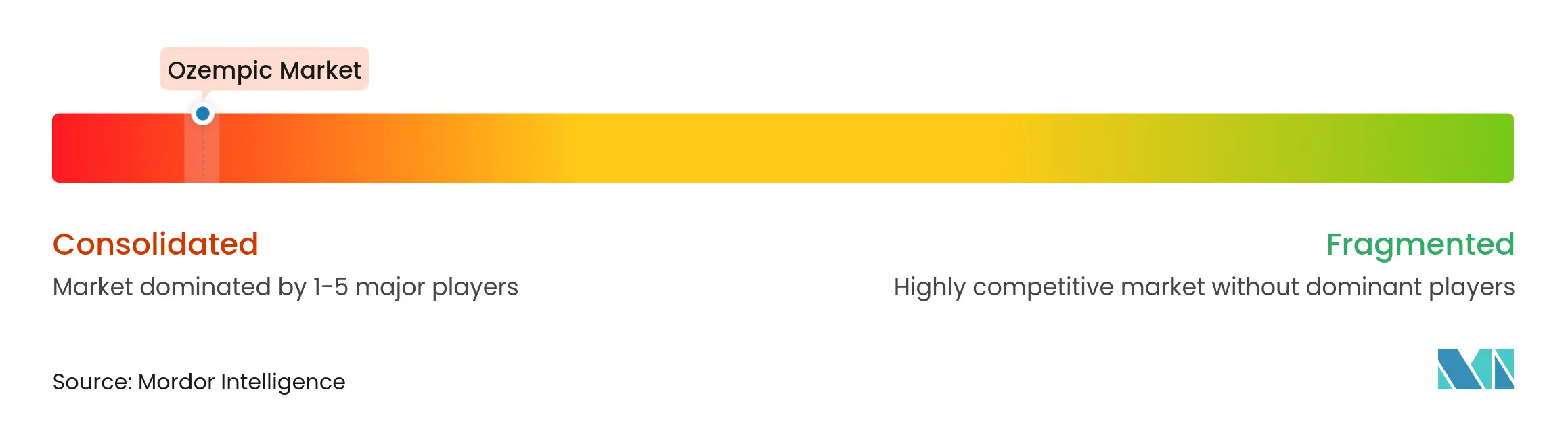

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ozempic Marktanalyse von Mordor Intelligence

Die Ozempic Marktgröße wird für 2025 auf 24,05 Milliarden USD geschätzt und soll bis 2030 einen Wert von 73,06 Milliarden USD erreichen, bei einer CAGR von mehr als 24,89 % während des Prognosezeitraums (2025-2030).

Diese steile Entwicklungskurve spiegelt die Stabilisierung des Angebots, einen aggressiven Ausbau der Fertigungskapazitäten und die Erweiterung klinischer Indikationen wider, die die Stoffwechselversorgung weltweit neu definieren. Novo Nordisks globales Kapazitätsausbauprogramm im Wert von 9 Milliarden USD, die Beilegung des Engpasses durch die FDA im Februar 2025 sowie die zunehmende Akzeptanz durch Kostenträger beschleunigen gemeinsam die therapeutische Nutzung, während Duopolstrukturen die Wettbewerbspositionierung intensivieren. Die steigende Adipositasprävalenz, digitale Verschreibungswege und eine wachsende Evidenzbasis für kardiovaskuläre und renale Vorteile stärken die Nachfrage zusätzlich. Gleichzeitig führen bevorstehende Medicare-Preisverhandlungen und Patentabläufe zu Preisunsicherheiten, die die Wertschöpfung neu gestalten könnten.

Wesentliche Erkenntnisse des Berichts

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 69,97 %; Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 5,01 % wachsen.

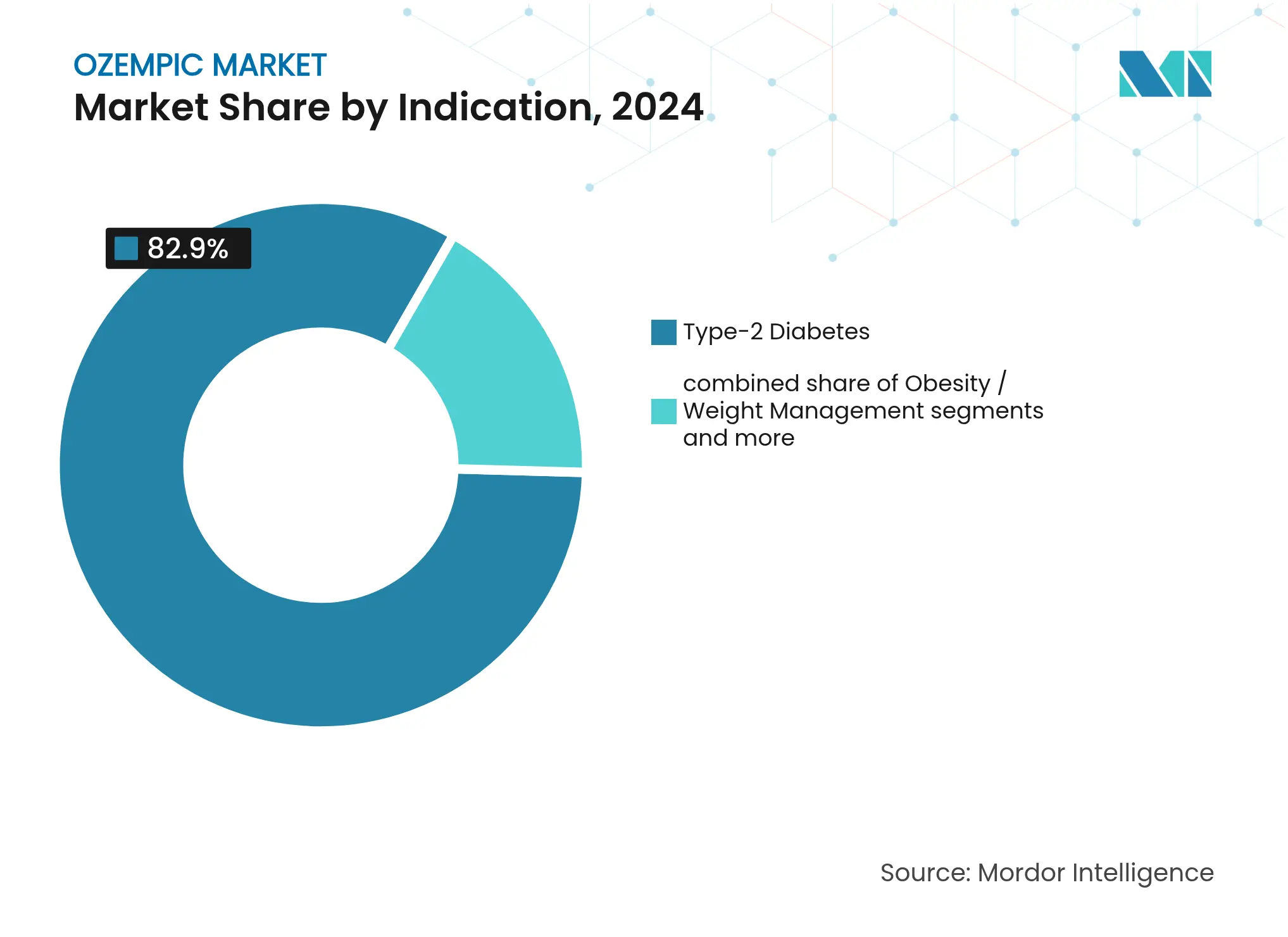

- Nach Indikation entfielen 2024 82,90 % der Ozempic Marktgröße auf Typ-2-Diabetes, während Adipositas und Gewichtsmanagement mit einer CAGR von 4,82 % bis 2030 wächst.

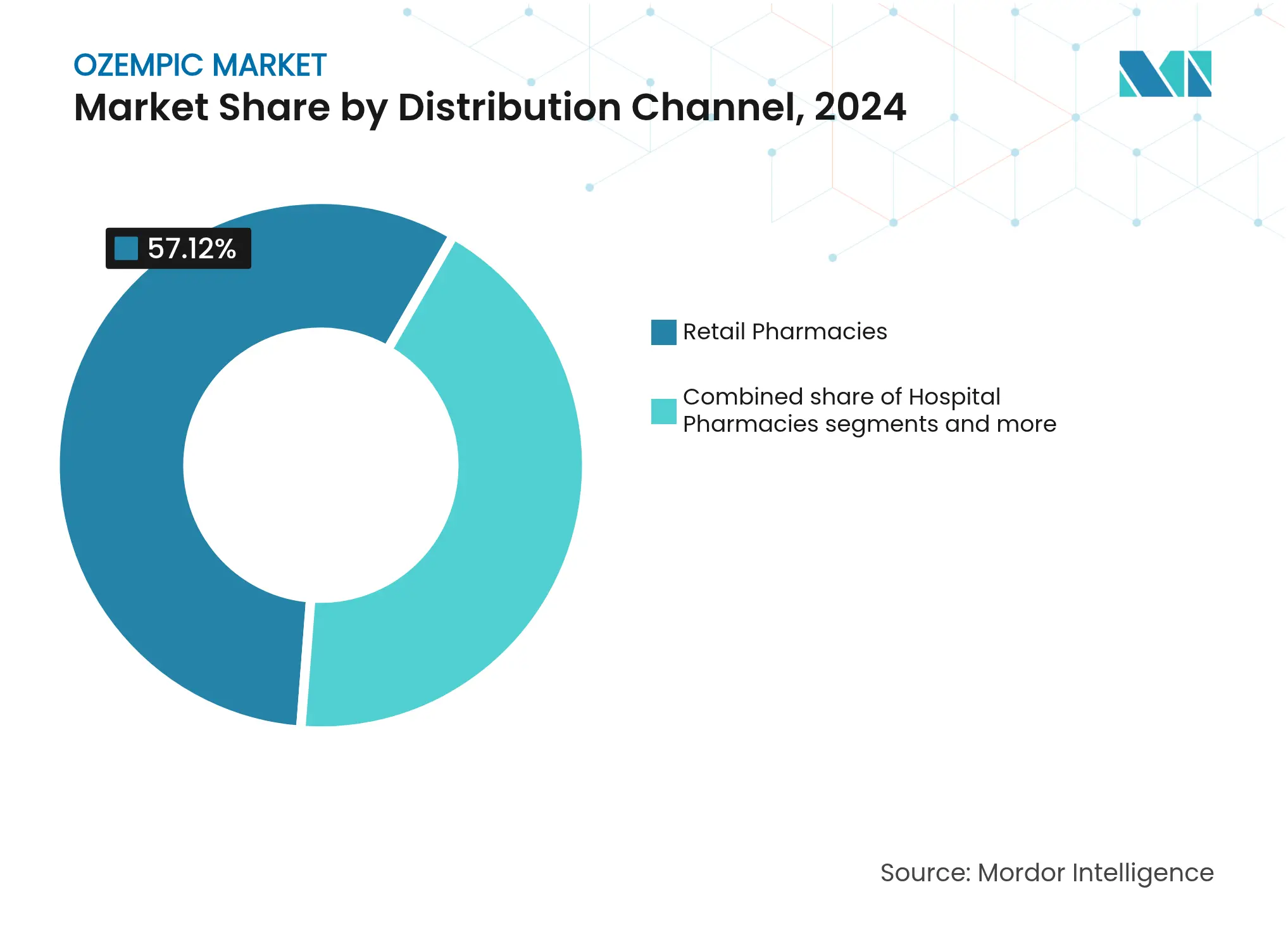

- Nach Vertriebskanal hielten stationäre Apotheken 2024 einen Anteil von 57,12 % am Ozempic Markt; Telemedizin-Plattformen verzeichnen mit einer CAGR von 4,80 % bis 2030 das stärkste Wachstum.

Globale Ozempic Markttrends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Listenpreis und variable Erstattungshürden | -4.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Injektionsverabreichung schreckt nadelscheue Patienten ab | -2.1% | Global, kulturelle Unterschiede in der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Globale Versorgungsengpässe aufgrund von Kapazitätsgrenzen beim Abfüllen von Applikationssystemen | -1.9% | Global, behoben, jedoch verbleibende Kapazitätsengpässe | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Sicherheitssignalprüfung (Klagen wegen Gastroparese) | -1.6% | Vorwiegend Nordamerika, Risiko regulatorischer Ausstrahlungseffekte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Typ-2-Diabetes

Bis 2030 werden voraussichtlich mehr als 700 Millionen Erwachsene mit Diabetes leben, was die anspruchsberechtigte Patientenbasis vergrößert, die die langfristige Nachfrage für den Markt verankert[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (U.S. Food and Drug Administration), „FDA beendet Engpassmeldung für Semaglutid”, fda.gov . Eine alternde Bevölkerung in entwickelten Volkswirtschaften korrespondiert mit steigender Adipositas in Schwellenländern und schafft so eine zweidimensionale Wachstumsmaschine. China allein wird bis 2033 voraussichtlich mehr als 500 Millionen übergewichtige oder adipöse Erwachsene verzeichnen – eine Zahl, die die gesamte nordamerikanische Bevölkerung übertrifft. Regulierungsbehörden befürworten zunehmend GLP-1-Rezeptoragonisten als Erstlinientherapie und erweitern so den Zugang über Kostenträger. Die im Januar 2025 gesicherte erweiterte Zulassung zum Nierenschutz positioniert Ozempic nun als vielseitige metabolische Intervention[2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (U.S. Food and Drug Administration), „Ozempic erhält Indikation zum Nierenschutz”, fda.gov . Diese konvergierenden Trends bilden eine belastbare Nachfragebasis, die ein anhaltendes zweistelliges Volumenwachstum unterstützt.

Überlegene HbA1c- und Gewichtsverlust-Wirksamkeit gegenüber älteren GLP-1-Wirkstoffen

Das klinische Profil von Semaglutid übertrifft konsistent ältere GLP-1-Analoga der ersten Generation; Hochdosierungsschemata erzielten im STEP-UP-Versuch einen Gewichtsverlust von 20,7 %, was weit über historischen Benchmarks liegt. Der kombinierte Nutzen hinsichtlich Blutzuckerkontrolle und Gewichtsreduktion vereinfacht Behandlungsschemata, die bislang mehrere Wirkstoffe erforderten, und verbessert dadurch die Therapietreue und die Effizienz im Gesundheitswesen. Kardiovaskuläre Ergebnisdaten belegen Risikoreduktionsvorteile, die den therapeutischen Wert über die Blutzuckerkontrolle hinaus ausdehnen und die Positionierung des Produkts in evidenzbasierten Leitlinien stärken. Gesundheitsökonomische Modelle zeigen, dass reduzierte Hospitalisierungsraten und Komplikationsraten die höheren Beschaffungskosten langfristig ausgleichen – eine Erkenntnis, die bei Kostenträgern auf Resonanz stößt, die auf langfristige Kostendämpfung abzielen. Konkurrierende Folgepräparate müssen sich nun erheblich differenzieren, um vergleichbare Ergebnisse zu erzielen.

Ausweitung von Adipositas-Verschreibungen über Telemedizin-Plattformen

Digitale Gesundheitsunternehmen berichten von einem siebenfachen Anstieg nicht-diabetischer Patienten, die zwischen 2021 und 2025 eine GLP-1-Therapie begonnen haben, was eine neue, durch die Bequemlichkeit der virtuellen Versorgung freigesetzte Nachfrage widerspiegelt. Plattformen wie LillyDirect integrieren Diagnostik, Verschreibung und Heimlieferung und reduzieren so die Hemmnisse, die die Pharmakotherapie der Adipositas traditionell behindert haben. Datenschutz- und Stigmatisierungsbedenken werden durch Fernkonsultationen gemindert, wodurch Patientensegmente erschlossen werden, die in stationären Versorgungseinrichtungen historisch unterversorgt waren. Die FDA-Leitlinien vom April 2025 zur Klarstellung der Herstellungsvorschriften für Rezepturarzneimittel haben eine Verlagerung von unregulierten Kanälen hin zu konformen Telemedizin-Anbietern begünstigt. Mit der Reifung von wearable-verknüpftem Monitoring und automatisierten Nachfüllprogrammen ist der Anteil der Telemedizin-Plattformen am Ozempic Markt in entwickelten Ländern und ausgewählten Schwellenmärkten auf Wachstumskurs.

Arbeitgeberfinanzierte Versicherung mit GLP-1-Deckung

Im Jahr 2024 deckten 96 % der großen US-amerikanischen Arbeitgeber GLP-1-Wirkstoffe für Diabetes ab, und eine wachsende Untergruppe erweitert nun die Deckung um Gewichtsmanagement-Indikationen, was das Bewusstsein für Produktivitätsgewinne durch gesündere Belegschaften widerspiegelt. Leistungsdesign-Innovationen wie lebenslange Höchstbeträge, Body-Mass-Index-Schwellenwerte und Stufentherapieprotokolle helfen Arbeitgebern, kurzfristige Ausgaben zu steuern, während weiterhin der Zugang gewährt wird. Eine erweiterte Deckung steigert unmittelbar das Verschreibungsvolumen, insbesondere bei privatversicherten Erwachsenen im Alter von 35 bis 54 Jahren, die eine hohe Ansprechempfindlichkeit auf Änderungen bei Arbeitgeberleistungen zeigen. Multinationale Konzerne, die harmonisierte Richtlinien in Nordamerika und Europa einführen, verstärken die Nachfrage zusätzlich. Da langfristige Daten weiterhin Rückgänge bei Fehlzeiten und Komorbiditätskosten validieren, stellen betriebliche Krankenversicherungspläne einen dauerhaften inkrementellen Wachstumstreiber dar.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Listenpreis und variable Erstattungshürden | -4.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Injektionsverabreichung schreckt nadelscheue Patienten ab | -2.1% | Global, kulturelle Unterschiede in der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Globale Versorgungsengpässe aufgrund von Kapazitätsgrenzen beim Abfüllen von Applikationssystemen | -1.9% | Global, behoben, jedoch verbleibende Kapazitätsengpässe | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Sicherheitssignalprüfung (Klagen wegen Gastroparese) | -1.6% | Vorwiegend Nordamerika, Risiko regulatorischer Ausstrahlungseffekte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Listenpreis und variable Erstattungshürden

Jährliche Therapiekosten von nahezu 15.000 USD pro Patient stellen sowohl öffentliche als auch private Systeme vor Erschwinglichkeitsprobleme und veranlassen Preisverhandlungen, die ab 2027 auf 33 % Rabatte für Medicare abzielen. Medicaid-Programme haben ihre Arzneimittellisten gestrafft, während einige staatliche Mitarbeiterpläne die Deckung für Gewichtsmanagement-Indikationen gestrichen haben, was die kurzfristige Nutzung einschränkt. Internationale Referenzpreisbildung übt in Europa und Lateinamerika Abwärtsdruck aus, und die Exposition gegenüber Eigenleistungen schränkt die Durchdringung in weiten Teilen des Asien-Pazifik-Raums ein. Hersteller reagieren mit Patientenunterstützungsprogrammen und wertbasierten Vereinbarungen, die die Erstattung an reale Ergebnisse knüpfen. Trotz dieser Gegenmaßnahmen bleiben Preisreibungen ein Gegenwind, insbesondere in einkommensschwächeren Ländern, wo Zuzahlungsbelastungen die Therapietreue einschränken.

Aufkommende Sicherheitssignalprüfung

Zunehmende Rechtsstreitigkeiten über Gastroparese und gastrointestinale Ereignisse haben die regulatorische Überwachung verschärft, wobei bis 2025 mehr als 455 unerwünschte Meldungen im Zusammenhang mit compoundierten Semaglutid-Formulierungen vorlagen. Während das Markenprodukt ein günstiges Nutzen-Risiko-Profil beibehält, könnte eine intensivierte Überwachung zu zusätzlichen Kennzeichnungstexten oder verpflichtenden Risikobewertungsprogrammen führen. Ärzte könnten strengere Patientenselektionskriterien und Beratungsprotokolle einführen, was die Initiierungsraten in Grenzfällen potenziell verlangsamt. Die Medienberichterstattung verstärkt die Verbraucherbedenken, obwohl Real-World-Evidenz weiterhin eine niedrige absolute Inzidenz schwerer Ereignisse zeigt. Eine anhaltende Pharmakovigilanz und transparente Kommunikation werden entscheidend sein, um das Vertrauen der Verschreiber aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Diabetesdominanz mit Adipositas-Beschleunigung

Typ-2-Diabetes dominierte 2024 mit 82,90 % den Ozempic Markt, was auf gefestigte Erstattungswege und die klinische Vertrautheit unter Endokrinologen zurückzuführen ist. Das absolute Umsatzwachstum des Segments bleibt solide, doch sein proportionaler Anteil wird mit dem Anstieg der Adipositas-Verschreibungen sinken. Für Adipositas und Gewichtsmanagement wird bis 2030 eine CAGR von 4,82 % prognostiziert, da Kostenträger die Deckung ausweiten und Telemedizin-Plattformen Zugangsbarrieren abbauen. Die kardiovaskuläre Risikoreduktion, die auf eine regulatorische Überprüfung wartet, könnte die Adoption in kardiologischen Praxen beschleunigen und neue Überweisungswege eröffnen.

Klinische Forschungssignale deuten auf einen potenziellen Einstieg in die Behandlung von Typ-1-Diabetes hin, wo frühe Studien insulinsparende Effekte mit verbesserter glykämischer Stabilität zeigen, was eine langfristige Chance eröffnet, sobald bestätigende Studien ausgereift sind. Untersuchungen zu metabolisch-assoziierter Steatohepatitis und neurodegenerativen Erkrankungen deuten auf künftige Horizonte hin, die Ozempic in eine Plattformtherapie verwandeln könnten. Eine solche Diversifizierung verringert die Abhängigkeit von einem einzelnen Krankheitsbild und puffert die Umsätze gegen den Wettbewerb durch Moleküle der nächsten Generation ab.

Nach Vertriebskanal: Führungsposition des stationären Handels mit digitaler Disruption

Stationäre Apotheken hielten 2024 57,12 % des globalen Volumens und nutzten die Anbindung an Versicherungen sowie die Beratung durch Apotheker, um die Therapietreue zu stärken. Ihre Omnichannel-Entwicklung, einschließlich Drive-through-Abholungen und automatisierter Textnachrichten zur Rezepterinnerung, erhält ihre Relevanz auch angesichts wachsender digitaler Modelle aufrecht. Telemedizin-Plattformen sind zwar von einer kleineren Basis aus gestartet, stellen jedoch mit einer prognostizierten CAGR von 4,80 % bis 2030 den am schnellsten wachsenden Absatzkanal dar, angetrieben durch Direktmarketing an Verbraucher und eine nahtlose Versorgungslogistik. Die über virtuelle Versorgung abgewickelte Ozempic Marktgröße könnte bis Ende des Jahrzehnts 9 Milliarden USD übersteigen, wenn die aktuellen Adoptionskurven anhalten. Krankenhausapotheken behalten ihre Bedeutung für komplexe Fälle, die eine engmaschige Überwachung erfordern, insbesondere bei Patienten mit Mehrorgan-Komplikationen. Online- und Versandhandelsdienstleistungen sprechen kostensensible Segmente an, doch regulatorische Maßnahmen gegen unbefugtes Compounding haben Volumina zurück zu lizenzierten Ausgabestellen verschoben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2024 mit 69,97 % den größten Umsatzanteil, gestützt durch eine hohe Versicherungsdurchdringung, frühe regulatorische Zulassungen und starke Unterstützung durch klinische Leitlinien. Die Medicare-Preisverhandlungen, die ab 2027 in Kraft treten sollen, werden die Umsatzausweitung dämpfen, könnten jedoch den Patientenzugang erweitern. Die Telemedizin-Nutzung ist in den Vereinigten Staaten besonders ausgeprägt, wo digitale Kompetenz und betriebliche Gesundheitsleistungen zusammentreffen. Kanada folgt ähnlichen Mustern, obwohl Unterschiede in den Arzneimittellisten zu variierenden Adoptionsraten in den Provinzen führen.

Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 5,01 % bis 2030. China führt die regionale Nachfrage an, gestützt durch rasche Urbanisierung, steigendes verfügbares Einkommen und eine zunehmende Adipositasprävalenz. Der Patentablauf im Jahr 2026 wird Generikahersteller auf den Plan rufen, was wahrscheinlich die Preise drücken, aber den Gesamtzugang zur Behandlung erweitern wird. Japan und Südkorea weisen hohe Pro-Kopf-Ausgaben auf und bevorzugen innovative Therapien, während Indiens schrittweise Erstattungsreformen mittelfristiges Wachstumspotenzial signalisieren. Australien bleibt trotz der globalen Beilegung des Engpasses versorgungsknapp, was auf ein anhaltendes Ungleichgewicht zwischen Angebot und Nachfrage hinweist.

Europa zeigt eine stetige Nachfrage, verankert durch evidenzbasierte nationale Gesundheitssysteme. Die positive Stellungnahme der Europäischen Arzneimittel-Agentur zur Nierenschutz-Indikation erweitert die Erstattung in den Mitgliedstaaten. Deutschland, Frankreich und das Vereinigte Königreich dominieren die Volumina aufgrund etablierter Adipositas-Management-Rahmenbedingungen. Südamerika weist eine noch junge, aber steigende Nachfrage auf, angeführt von Brasilien, wo Novo Nordisks Fertigungsausbau im Wert von 1 Milliarde USD die lokale Verfügbarkeit unterstützt. Der Nahe Osten und Afrika liegen bei den absoluten Volumina zurück, bieten jedoch langfristiges Potenzial, da die Last nicht übertragbarer Krankheiten steigt und die Gesundheitsinfrastruktur sich stärkt.

Wettbewerbslandschaft

Novo Nordisk dominierte den Umsatz im Jahr 2024, was die hohe Fertigungskomplexität, umfangreiche klinische Datenanforderungen und eine tief verwurzelte Markenloyalität widerspiegelt. Novo Nordisks Kapazitätsinvestitionsprogramm im Wert von 9 Milliarden USD sowie die Übernahme von Catalent für 11 Milliarden USD erweitern die Produktion von Injektionspens und Wirkstoffsubstanzen, mit dem Ziel, sowohl Engpässe zu mindern als auch die Margen zu optimieren. Eli Lilly begegnet dem mit der Ausweitung des Tirzepatid-Portfolios und der Einführung von LillyDirect, einem vertikal integrierten digitalen Kanal, der auf die Stärkung der Patientenbindung abzielt.

Die Pipeline-Aktivitäten nehmen zu, da Wettbewerber duale Agonistenmechanismen, orale Formulierungen und alternative Verabreichungsgeräte verfolgen. Viking Therapeutics brachte VK2735 in Phase-2-Studien vor und berichtete von einem Gewichtsverlust von 14,7 %, was auf eine glaubwürdige Konkurrenz in der Spätphase hindeutet. Generikahersteller bereiten nach 2026 den Markteintritt in China vor und könnten so Preiswettbewerb einführen und das Volumenwachstum beschleunigen. Strategische Allianzen zwischen Biotech-Innovatoren und Auftragsentwicklungsorganisationen zielen darauf ab, Hochskalierungshürden zu überwinden. Gleichzeitig schützt die regulatorische Kontrolle von Rezepturherstellern etablierte Markeninhaber durch die Eliminierung von Graumarktabflüssen.

Nachhaltigkeitsverpflichtungen prägen ebenfalls die Wettbewerbsnarrative, wobei führende Unternehmen in erneuerbare Energien für die Fertigung und umweltfreundliche Applikationsmaterialien investieren, um aufkommenden Nachhaltigkeitskriterien der Kostenträger gerecht zu werden. Marketingmaßnahmen betonen zunehmend langfristige gesundheitsökonomische Vorteile gegenüber Regulierungsbehörden und Kostenträgern, während Direktmarketing-Kampagnen an Verbraucher die Markenbekanntheit bei wachsender Molekülklassenparität stärken.

Führende Unternehmen der Ozempic-Branche

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Novo Nordisk gab die FDA-Akzeptanz der Einreichung für orales Semaglutid 25 mg zur chronischen Gewichtskontrolle bekannt und positioniert das Unternehmen damit, nadelscheue Segmente mit einem einmal täglich einzunehmenden Tablettenformat anzusprechen

- Januar 2025: Ozempic erhielt die FDA-Zulassung zum Nierenschutz bei Erwachsenen mit Typ-2-Diabetes und reduziert das Risiko eines Nierenversagens

Berichtsumfang des globalen Ozempic Markts

Ozempic ist eine wöchentliche Injektion, die dazu beiträgt, den Blutzucker zu senken, indem sie die Bauchspeicheldrüse zur Produktion von mehr Insulin anregt. Der Ozempic Markt ist nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika) segmentiert.

Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Typ-2-Diabetes |

| Adipositas / Gewichtsmanagement |

| Kardiovaskuläre Risikoreduktion (voraussichtlich) |

| Sonstige aufkommende Anwendungen |

| Krankenhausapotheken |

| Stationäre Apotheken |

| Online- / Versandapotheken |

| Telemedizin-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Indikation | Typ-2-Diabetes | |

| Adipositas / Gewichtsmanagement | ||

| Kardiovaskuläre Risikoreduktion (voraussichtlich) | ||

| Sonstige aufkommende Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Stationäre Apotheken | ||

| Online- / Versandapotheken | ||

| Telemedizin-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ozempic Markt?

Die Ozempic Marktgröße wird voraussichtlich im Jahr 2025 einen Wert von 11,87 Milliarden USD erreichen und mit einer CAGR von mehr als 8 % auf 17,44 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Ozempic Marktgröße?

Im Jahr 2025 wird die Ozempic Marktgröße voraussichtlich 11,87 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Ozempic Markt?

Novo Nordisk A/S ist das führende Unternehmen, das im Ozempic Markt tätig ist.

Welche Region verzeichnet das stärkste Wachstum im Ozempic Markt?

Nordamerika wird im Prognosezeitraum (2025-2030) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Ozempic Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Ozempic Markt.

Welche Jahre deckt dieser Ozempic Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Ozempic Marktgröße auf 10,92 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des Ozempic Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert zudem die Ozempic Marktgröße für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: