Marktgröße und Marktanteil für Therapeutika bei hereditärem Angioödem

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 14.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.56% CAGR |

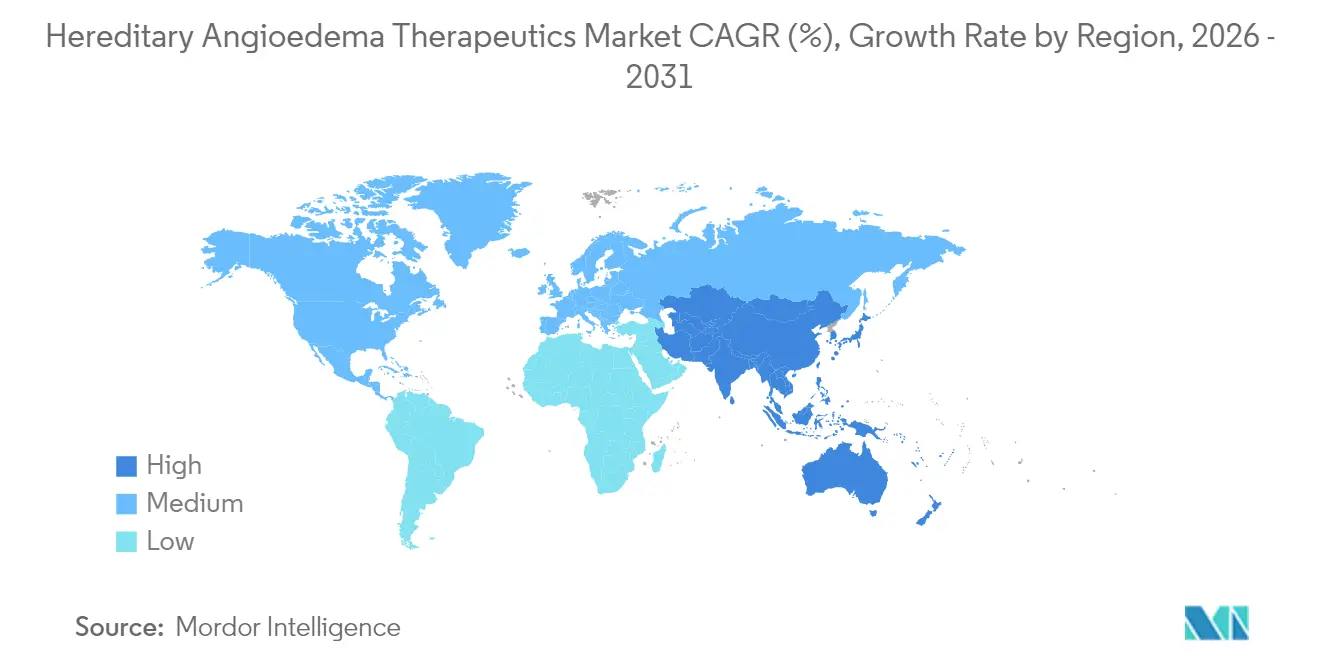

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

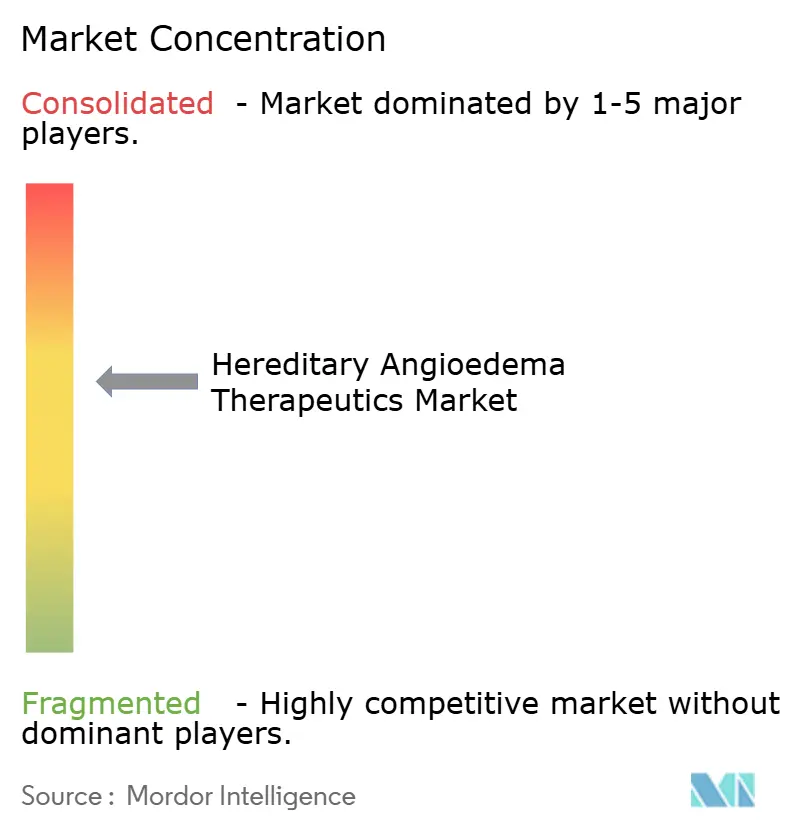

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei hereditärem Angioödem von Mordor Intelligence

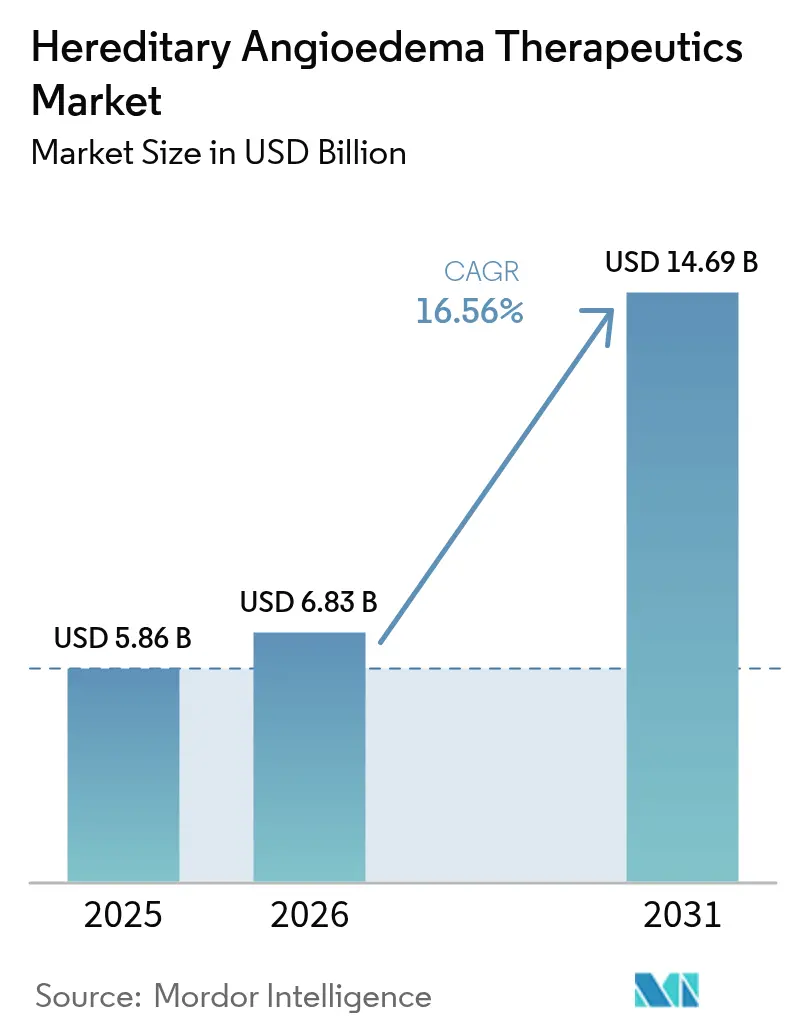

Die Marktgröße für Therapeutika bei hereditärem Angioödem wird im Jahr 2026 auf 6,83 Milliarden USD geschätzt, ausgehend von einem Wert von 5,86 Milliarden USD im Jahr 2025, mit Projektionen von 14,69 Milliarden USD bis 2031, was einem Wachstum von 16,56 % CAGR über den Zeitraum 2026–2031 entspricht. Bahnbrechende orale Kallikrein-Inhibitoren, die zunehmende subkutane Selbstverabreichung und die erste Welle von Genbearbeitungsprogrammen erschließen eine erhebliche latente Nachfrage nach vorhersehbarer, patientenkontrollierter Prophylaxe. Die steigende Preissetzungsmacht bei Orphan-Arzneimitteln und wertbasierte Erstattungsmodelle stärken die Investitionsbereitschaft, während Spezialapotheken und Heiminfusionsnetzwerke historische Adhärenzbarrieren beseitigen. Nordamerika behält Vorteile als früher Marktteilnehmer in Bezug auf Zugang und Erstattung, doch Asien-Pazifik verzeichnet nun das schnellste Wachstum, da regionale Interessenvertretung und Diagnostik sich verbessern. Der Wettbewerbsfokus verlagert sich auf einmal täglich einzunehmende orale Therapieschemata, pädiatrische Formulierungen und einmalige kurative Gentherapien, was sowohl Chancen als auch Preisdruck schafft, da Kostenträger die langfristigen Budgetauswirkungen abwägen.

Wichtigste Erkenntnisse des Berichts

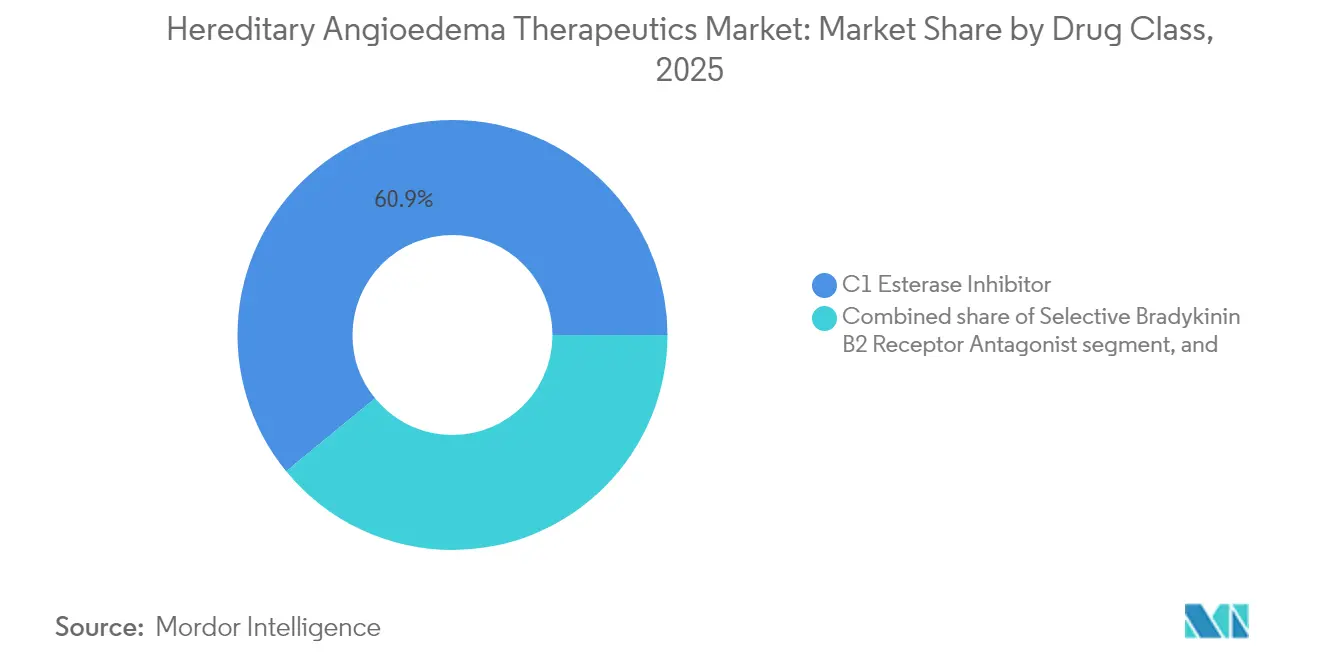

- Nach Wirkstoffklasse führten C1-Esterase-Inhibitoren mit einem Umsatzanteil von 60,92 % im Jahr 2025; Kallikrein-Inhibitoren werden voraussichtlich bis 2031 mit einer CAGR von 19,12 % wachsen.

- Nach Verabreichungsweg hielt die subkutane Verabreichung im Jahr 2025 einen Marktanteil von 51,48 % am Markt für Therapeutika bei hereditärem Angioödem, während orale Therapien voraussichtlich bis 2031 eine CAGR von 19,7 % verzeichnen werden.

- Nach Behandlungsart entfiel auf die Langzeitprophylaxe im Jahr 2025 ein Anteil von 56,85 % an der Marktgröße für Therapeutika bei hereditärem Angioödem, mit einer CAGR von 17,86 % bis 2031.

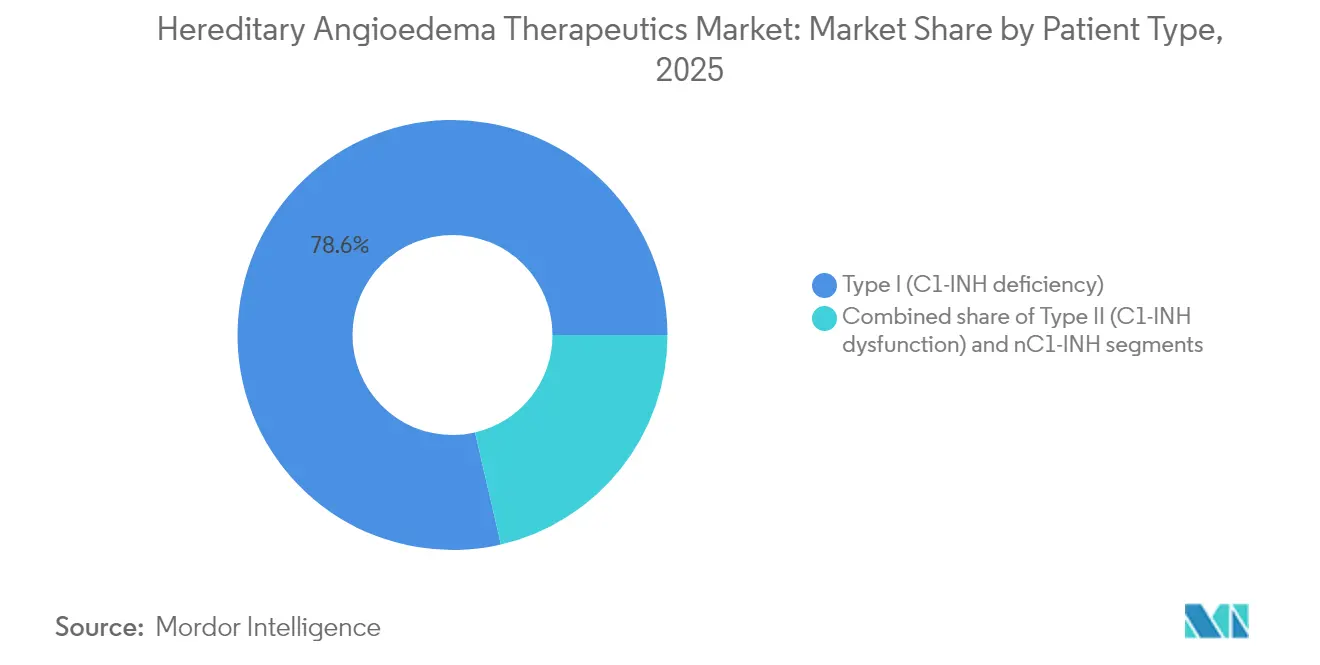

- Nach Patiententyp entfielen auf Typ-I-Fälle im Jahr 2025 78,62 % der Marktgröße für Therapeutika bei hereditärem Angioödem; nC1-INH-Patienten stellen die am schnellsten wachsende Kohorte mit einer CAGR von 17,55 % dar.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 79,55 % des Umsatzes, während Asien-Pazifik bis 2031 eine CAGR von 17,44 % erzielen dürfte.

- CSL Behring, Takeda und BioCryst kontrollierten gemeinsam den Großteil des weltweiten Umsatzes 2024, unterstützt durch vertikal integrierte Plasmaoperationen, breite Portfolios und aggressive Strategien zur Innovationen bei Verabreichungswegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Therapeutika bei hereditärem Angioödem

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Markteinführung erstklassiger oraler Kallikrein-Inhibitoren | +4.2% | Global, mit frühester Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung der subkutanen C1-INH-Selbstverabreichung | +3.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Dynamik hinter Gensilencing- und CRISPR-Einmaltherapien | +2.9% | Zunächst Nordamerika und EU, globale Expansion geplant | Langfristig (≥4 Jahre) |

| Steigende Preissetzungsmacht bei Orphan-Arzneimitteln und Akzeptanz durch Kostenträger | +2.1% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Präzisionsmedizinischer Vorstoß für nC1-INH-HAE-Genotypisierung | +2.0% | Global, mit Pilotprogrammen in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Ausbau der Heiminfusions- und Tele-Apotheken-Infrastruktur | +1.8% | Global, schnellste Akzeptanz in Hocheinkommensländern | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Markteinführung erstklassiger oraler Kallikrein-Inhibitoren

BioCrysts Berotralstat (Orladeyo) hat die einmal tägliche orale Prophylaxe normalisiert und erzielte 2024 einen Umsatz von 437 Millionen USD sowie einen weiteren Anstieg von 51 % im Jahresvergleich im ersten Quartal 2025. Junge, berufstätige Patienten bevorzugen die Tablettenform, was den Wechsel von injizierbaren Therapien beschleunigt; 70 % der US-amerikanischen Patienten mit hereditärem Angioödem wählen nun die orale Prophylaxe. Eine ausstehende FDA-Entscheidung über KalVistas Sebetralstat könnte die erste orale Bedarfsoption einläuten, wobei Phase-3-Daten eine Symptomlinderung innerhalb von 1,61 Stunden gegenüber 6,72 Stunden für Placebo zeigen[1]Eric Cromer et al., "Orales Berotralstat zur prophylaktischen Behandlung des hereditären Angioödems," nejm.org. Diese Dynamiken vergrößern den Markt für Therapeutika bei hereditärem Angioödem, indem sie bisher unterversorgte Segmente erschließen und die geografische Reichweite erweitern.

Zunehmende Nutzung der subkutanen C1-INH-Selbstverabreichung

CSL Behrings Haegarda reduzierte die Anfallshäufigkeit in Zulassungsstudien um 95 % und unterstützte eine globale Migration von der intravenösen Substitution zur patientenkontrollierten subkutanen Dosierung[2]CSL Behring, "Haegarda Klinische Übersicht," cslbehring.com. Heimprogramme senken die jährlichen Kosten pro Patient um 11,3 % und halten die technischen Fehlerquoten unter 2 %. Spezialapotheken bieten 24-Stunden-Hotlines und Pflegecoaching an, was die Adhärenz stärkt und Kapazitäten in Infusionszentren freisetzt. Pädiatrische Kohorten ab einem Alter von acht Jahren erreichen nun eine dauerhafte Prophylaxe außerhalb von Krankenhausumgebungen, was die Verbesserungen der Lebensqualität unterstreicht.

Dynamik hinter Gensilencing- und CRISPR-Einmaltherapien

Intellias NTLA-2002 erzielte über zwei Jahre eine mittlere Anfallsreduktion von 98 % ohne schwerwiegende unerwünschte Ereignisse, was auf eine potenzielle Einmaltherapie hindeutet. Ionis' Donidalorsen, ein Antisense-Oligonukleotid, lieferte bei monatlicher Dosierung eine Anfallsreduktion von 81 %. Diese Modalitäten versprechen, die lebenslangen Ausgaben von Millionen von Dollar auf eine einzige Intervention zu komprimieren, doch langfristige Sicherheitsüberwachung, Hochskalierung der Herstellung und Risikoverteilungsrahmen für Kostenträger werden die kommerziellen Zeitpläne bestimmen.

Steigende Preissetzungsmacht bei Orphan-Arzneimitteln und Akzeptanz durch Kostenträger

Jährliche Therapiekosten von über 500.000 USD werden durch dokumentierte Reduktionen der Anfallshäufigkeit um 77,0 % und Verbesserungen der Lebensqualitätskennzahlen um 59,5 % gestützt. Ergebnisbasierte Verträge knüpfen die Erstattung an gemessene Anfallsreduktionen, wodurch Anreize aufeinander abgestimmt und Innovationen aufrechterhalten werden. Fast-Track- und Breakthrough-Designierungen beschleunigen die FDA-Prüfung, während Europas zentralisierte Nutzenbewertungen die Seltenheit und Schwere von HAE bei Wertbestimmungen zunehmend anerkennen[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Programme für die Entwicklung seltener Krankheiten," fda.gov.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe jährliche Therapiekosten (>500.000 USD/Patient) belasten Budgets | –3.1% | Global, am akutesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte HAE-Expertise außerhalb erstklassiger akademischer Zentren | –2.4% | Global, insbesondere in ländlichen und Entwicklungsregionen | Langfristig (≥4 Jahre) |

| Kühlketten- und Plasmaversorgungsengpässe für C1-INH | –1.9% | Global, ausgeprägt in Regionen ohne lokale Fraktionierung | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit für langwirksame monoklonale Antikörper in der Pädiatrie | –1.6% | Global, mit Auswirkungen auf Rechtsgebiete mit strengen pädiatrischen Vorschriften | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Therapiekosten belasten Gesundheitsbudgets

Trotz starkem klinischen Nutzen können inkrementelle Kosten-Effektivitäts-Verhältnisse 150.000 USD pro QALY überschreiten, was herkömmliche Schwellenwerte in Frage stellt[4]Journal of Managed Care & Specialty Pharmacy, "Wirtschaftliche Belastung durch hereditäres Angioödem," jmcp.org. Reale Belege beziffern die direkten medizinischen Kosten auf rund 364.000 USD und die indirekten Verluste auf 52.500 USD pro Patient und Jahr, was öffentliche Kostenträger belastet und die Versorgungsabdeckung in einkommensschwachen Märkten einschränkt. Das Biosimilar-Potenzial ist durch Plasmaversorgungsengpässe und die komplexe Herstellung von Biologika begrenzt.

Begrenzte HAE-Expertise außerhalb erstklassiger akademischer Zentren

Fehldiagnosen und verzögerte Behandlungen bestehen fort, insbesondere in ländlichen Gebieten, in denen Allgemeinmediziner selten auf HAE treffen. Telemedizinische Konsultationen und regionale Konferenzen – wie das HAEi-Treffen 2024 in Manila mit Delegierten aus 25 Ländern – erweitern das Fachwissen von Spezialisten, befinden sich jedoch noch in einem frühen Stadium. Infrastrukturlücken in der Diagnostik und der Kühlkettenlogistik behindern einen gleichberechtigten Zugang und verlängern den ungedeckten Bedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: C1-Esterase-Inhibitoren behaupten Dominanz inmitten von Kallikrein-Innovationen

C1-Esterase-Inhibitoren generierten 2025 60,92 % des Umsatzes und verankerten die Marktgröße für Therapeutika bei hereditärem Angioödem bei 3,57 Milliarden USD. CSL Behrings Berinert und Haegarda sichern diese Position durch zuverlässige Wirksamkeit und umfangreiche Realdaten. Dennoch skalieren Kallikrein-Inhibitoren schneller mit einer CAGR von 19,12 %, angeführt von BioCrysts oralem Berotralstat, das 2024 einen Umsatz von 437 Millionen USD erzielte. Mit modularen oralen, subkutanen und langwirksamen monoklonalen Formaten in der späten Pipeline sind Kallikrein-Wirkstoffe positioniert, um im Prognosezeitraum inkrementelle Marktanteile im Markt für Therapeutika bei hereditärem Angioödem zu gewinnen.

Die Patientenpräferenz lenkt die Kapitalallokation in Richtung oraler Verbindungen und Injektabilia mit langen Intervallen, was konventionelle plasmabasierte Segmente unter Druck setzt. Dennoch schützen plasmafreies rekombinantes C1-INH (Ruconest) und Strategien zur Diversifizierung der Versorgung die etablierten Anbieter vor Beschaffungsengpässen und dem Risiko von Infektionskrankheiten, was bis 2030 eine Zwei-Säulen-Klassendynamik aufrechterhält.

Nach Verabreichungsweg: Subkutane Verabreichung gewinnt an Boden, während orale Therapien sich beschleunigen

Subkutane Produkte trugen 2025 51,48 % des Marktanteils für Therapeutika bei hereditärem Angioödem bei, was 3,02 Milliarden USD entspricht, und unterstreichen eine jahrzehntelange Verlagerung hin zur Heimdosierung. Schulungsabschlussquoten von über 98 % validieren das Modell, während gesundheitsökonomische Studien jährliche Einsparungen von 11,30 % gegenüber der krankenhausbasierten intravenösen Versorgung bestätigen. Gleichzeitig expandiert die orale Verabreichung mit einer CAGR von 19,7 % und ist auf dem Weg, bis 2031 4,72 Milliarden USD zu überschreiten, angetrieben durch Berotralstat und die erwartete Zulassung von Sebetralstat.

Intravenöse Behandlungen bleiben, obwohl rückläufig, für Notaufnahmen und für Patienten, die eine sofortige Hochdosisintervention benötigen, unverzichtbar. Zukünftige Pipeline-Wirkstoffe, die auf Granulatformulierungen für Kinder im Alter von 2–11 Jahren abzielen, werden die orale Reichweite weiter ausbauen und patientenzentrierte Versorgungsverläufe stärken.

Nach Behandlungsart: Langzeitprophylaxe verlängert die Marktdynamik

Die Langzeitprophylaxe entfiel 2025 auf 56,85 % des Umsatzes und verankerte die Marktgröße für Therapeutika bei hereditärem Angioödem bei 3,33 Milliarden USD. Ärzte bevorzugen nun präventive Therapieschemata, da Realweltstudien 77,00 % weniger Anfälle und eine um 52,00 % geringere Inanspruchnahme von Notaufnahmen im Vergleich zu Bedarfsansätzen zeigen. Die Akzeptanz beschleunigt sich, da einmal täglich orales Berotralstat und alle vier Wochen subkutanes Lanadelumab logistische Barrieren beseitigen und Prophylaxeverschreibungen auf die Hälfte aller behandelten Patienten in den USA steigen lassen. Mit einer CAGR von 17,86 % bis 2031 wird die Prophylaxe die größte absolute Dollarzuwachsrate generieren, während Genbearbeitungskandidaten das Segment letztendlich komprimieren könnten, indem sie die chronische Dosierung in eine Einmaltherapie umwandeln.

Nach Patiententyp: Dominanz von Typ I trifft auf präzises Wachstum bei nC1-INH

Typ-I-Fälle hielten 2025 78,62 % des Umsatzes, was 4,61 Milliarden USD entspricht, und spiegeln klare Diagnosekriterien und reichhaltige Therapieoptionen wider. Die nC1-INH-Kohorte ist klein, wächst aber mit einer CAGR von 17,55 %, da die Sequenzierung der nächsten Generation Mutationen in F12 und anderen Genen aufdeckt, die zuvor durch Standardtests nicht erkannt wurden. Erfolge außerhalb der Zulassung mit Berotralstat sowie aufkommende Antisense-Wirkstoffe signalisieren bevorstehende Labelausweitungen, die den nC1-INH-Anteil bis 2031 auf über 10,00 % heben könnten, was dem Markt für Therapeutika bei hereditärem Angioödem frisches Volumen zuführt.

Nach Vertriebskanal: Krankenhausapotheken behalten die Kontrolle, während Online-Plattformen stark wachsen

Krankenhausapotheken dispensierten 2025 45,32 % des weltweiten Umsatzes, ein Anteil von 2,66 Milliarden USD, der durch Initiierungsprotokolle und Bestandsanforderungen in der Akutversorgung getrieben wird. Online- und Spezial-Heimplattformen sind der Wachstumsmotor und wachsen mit einer CAGR von 18,49 %, da sichere Kühlkettenkuriere und E-Rezept-Portale monatliche Nachfüllungen vereinfachen. Digitale Kanäle bündeln Pflegecoaching, Adhärenztracking und automatische Nachfüllerinnerungen, reduzieren verpasste Dosen um 30,00 % und stärken die Unterstützung durch Kostenträger. Da immer mehr Patienten auf orale Prophylaxe umsteigen, wird der Online-Anteil voraussichtlich nach 2028 die Krankenhauskanäle überholen und den Markt für Therapeutika bei hereditärem Angioödem weiter dezentralisieren.

Geografische Analyse

Nordamerika hielt 2025 79,55 % des Umsatzes, was auf eine robuste Erstattung, Fast-Track-Regulierungsbezeichnungen und eine dichte Spezialapotheken-Infrastruktur zurückzuführen ist. Mehr als 1.200 US-amerikanische Ärzte haben Berotralstat eingeführt, und die Ausrichtung der Kostenträger auf Ergebnisverträge sichert eine hohe Adhärenz. Kanada nutzt provinzielle Arzneimittellisten für die Versorgungsabdeckung, während Mexikos Medizintourismus-Korridore regionale HAE-Patienten anziehen, die fortschrittliche Therapieschemata suchen.

Europa zeigt eine reife Durchdringung, doch ein kontinuierlicher Produktzyklus hält das Wertwachstum aufrecht. Die positive Stellungnahme der Europäischen Arzneimittel-Agentur zu Garadacimab und die pädiatrische Zulassung von Lanadelumab durch die britische Arzneimittelzulassungsbehörde unterstreichen die regulatorische Dynamik. Frankreichs Frühzugangsprogramm berichtete nach sechs Monaten von klinisch bedeutsamen Verbesserungen der Lebensqualität bei 65 % der Patienten, was das Vertrauen der Kostenträger stärkt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,44 %, angetrieben durch Japans regulatorische Klarheit, Chinas expandierenden Katalog seltener Krankheiten und durch Interessenvertretung getriebenes Bewusstsein. Der HAEi-Gipfel 2024 in Manila zeigte kollaborative Bemühungen in 25 Nationen, obwohl Heterogenität in Diagnostik und Erstattung weiterhin Hürden darstellen. Investitionen in regionale Plasmafraktionierung und Tele-Bildungsplattformen sollen Versorgungs- und Expertenlücken im Laufe der Zeit schließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei CSL Behring, Takeda und BioCryst den Löwenanteil durch differenzierte Portfolios und integrierte Lieferketten auf sich vereinen. CSL Behrings vertikale Integration von Plasma bis zum Produkt bietet Kostenvorteile und Markteintrittsbarrieren. Takeda sichert seine Positionierung durch die breiteste globale Reichweite für Lanadelumab, das kürzlich auf pädiatrische Populationen ausgeweitet wurde. BioCryst profitiert von der erstklassigen oralen Prophylaxe, wobei der Umsatz 2025 auf der Grundlage einer starken Akzeptanz in den USA und der EU voraussichtlich 600 Millionen USD übersteigen wird.

Aufkommende Disruptoren konzentrieren sich auf Präzision und Komfort. Intellias CRISPR-Programm strebt eine Einmaltherapie an, während KalVista auf orale Bedarfslinderung abzielt. Ionis nutzt Antisense-Technologie, um Wirksamkeit und Dosierungskomfort in Einklang zu bringen. Digitale Gesundheitsüberlagerungen für Adhärenzmonitoring und KI-gestützte Anfallsvorhersage sind aufkommende Differenzierungsmerkmale, doch die Integration über Therapie- und Serviceschichten hinweg befindet sich noch in einem frühen Stadium.

Marktführer in der Branche für Therapeutika bei hereditärem Angioödem

Takeda Pharmaceutical Co. Ltd

CSL Behring

Pharming Group NV

BioCryst Pharmaceuticals

KalVista Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: BioCryst meldete für das erste Quartal 2025 einen Berotralstat-Umsatz von 134,2 Millionen USD und reichte einen pädiatrischen NDA für orale Granulate ein.

- März 2025: Die FDA erteilte die Zulassung für Fitusiran zur Hämophilie-Prophylaxe, was die anhaltende Unterstützung für Orphan-Innovationen unterstreicht.

- Februar 2025: BioCryst führte Berotralstat in Portugal ein, das nun in allen wichtigen westeuropäischen Märkten außer den Niederlanden erstattet wird.

- Februar 2025: CSL Behring veröffentlichte Vier-Jahres-Dauerhaftigkeitsdaten für Hemgenix, die eine Reduktion der Blutungsrate um 90 % belegen.

- Januar 2025: Grifols bestätigte die US-Markteinführung von Yimmugo Immunglobulin im ersten Quartal mit einem prognostizierten Umsatz von 1 Milliarde USD über sieben Jahre.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für hereditäres Angioödem (HAE)-Therapeutika als alle verschreibungspflichtigen Produkte, plasmagewonnene C1-Esterase-Inhibitoren, rekombinante Biologika, monoklonale Antikörper, orale oder injizierbare Kallikrein-Inhibitoren und Bradykinin-B2-Rezeptorantagonisten, die weltweit zur Behandlung oder Prävention akuter Attacken bei Patienten mit HAE Typ I, Typ II oder nC1-INH eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich: Diagnostika, nicht verschreibungspflichtige Symptomlinderungsmittel und experimentelle Genbearbeitungsplattformen, die außerhalb kommerzieller Kanäle verbleiben, sind von dieser Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- C1-Esterase-Inhibitor

- Selektiver Bradykinin-B2-Rezeptor-Antagonist

- Kallikrein-Inhibitor

- Andere Wirkstoffklassen

- Nach Verabreichungsweg

- Intravenös

- Subkutane Injektion

- Oral

- Nach Behandlungsart

- Akut / bei Bedarf

- Langzeitprophylaxe

- Nach Patiententyp

- Typ I (C1-INH-Mangel)

- Typ II (C1-INH-Dysfunktion)

- nC1-INH (Typ III und andere)

- Nach Vertriebskanal

- Krankenhausapotheken

- Spezial- und Heiminfusionsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten Interviews mit Krankenhausapothekern, klinischen Immunologen und Erstattungsspezialisten in Nordamerika, Europa und ausgewählten Märkten im asiatisch-pazifischen Raum durch. Diese Gespräche validierten Schätzungen behandelter Patienten, die Dosierungsintensität in der realen Welt sowie aufkommende Wechseltrends von injizierbarer zu oraler Prophylaxe, wodurch wir Modellannahmen anpassen und vorläufige Ergebnisse einem Stresstest unterziehen konnten.

Desk Research

Wir begannen mit strukturierten Abfragen aus Orphanet-Prävalenzdaten, der U.S. FDA Orphan Drug Database, öffentlichen Bewertungsberichten der EMA und nationalen Registern für seltene Krankheiten, um behandelte Patientenpools nach Alter und Mutationsprofil zu kartieren. Portale von Handelsverbänden wie HAEi, OECD-Dashboards für Gesundheitsausgaben und Zollversandprotokolle für Plasmaprodukte halfen uns, die Therapiedurchdringung und Preiskorridore zu benchmarken. 10-K-Berichte von Unternehmen, Quartalsgespräche und Investorenpräsentationen klärten die Nettoumsatzaufteilungen zwischen Bedarfs- und Prophylaxelinien. Ausgewählte kostenpflichtige Repositorien, darunter D&B Hoovers für finanzielle Aufschlüsselungen und Questel für Patentgeschwindigkeit, lieferten zusätzlichen Wettbewerbskontext. Die aufgeführten Quellen sind illustrativ; viele weitere wurden zur Triangulation und Klärung herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau von der Inzidenz zur behandelten Bevölkerung wurde durchgeführt, unter Verwendung von Prävalenz auf Länderebene, diagnostischer Latenz und Therapieeignungsquoten; die Ergebnisse wurden mit einem Bottom-up-Rollup aus Herstellerumsätzen und Stichproben-Durchschnittsverkaufspreisen gegengeprüft. Wesentliche Modelleingaben umfassen jährliche Verschiebungen der diagnostizierten Prävalenz, den Anteil der Patienten unter Langzeitprophylaxe, gewichtete Dosierungsdurchschnitte, ASP-Erosion nach Wettbewerbseintritten und regionale Erstattungsobergrenzen. Prognosen verwenden eine multivariate Regression, die mit historischen Aufnahmekurven gespeist und durch Szenarioanalysen für bevorstehende Markteinführungen und Patentabläufe angepasst wird. Wo Bottom-up-Lücken bestanden, wurden Mittelpunktschätzungen mithilfe regionaler Analoga und primärer Erkenntnisse imputiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, Varianzprüfungen anhand unabhängiger Benchmarks und eine mehrstufige Analysten-Überprüfung vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durch wegweisende Studienergebnisse, behördliche Zulassungen oder wesentliche Preisrevisionen ausgelöst, um sicherzustellen, dass Kunden unsere neueste kalibrierte Einschätzung erhalten.

Warum Mordors Baseline für hereditäres Angioödem-Therapeutika bewährte Zuverlässigkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche behandelte Patientenpools, Therapiekörbe und Prognosezyklen verwenden. Unser Ansatz, der auf diagnostizierter Prävalenz und validierten Dosierungsmustern basiert, hält den Geltungsbereich präzise und dennoch vollständig für Entscheidungsträger.

Wesentliche Treiber von Lücken umfassen einige Verlage, die Pipeline-Moleküle in aktuelle Umsätze einbeziehen, andere, die einheitliche ASPs über Regionen hinweg annehmen, und einige, die lineares Prävalenzwachstum anwenden, ohne die Verkürzung diagnostischer Verzögerungen oder den Wechsel zu oralen Wirkstoffen zu berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,86 Mrd. (2025) | Mordor Intelligence | |

| USD 6,53 Mrd. (2025) | Global Consultancy A | Beinhaltet zukünftige Pipeline-Umsätze und globalen Durchschnitts-ASP ohne regionale Gewichtung |

| USD 4,10 Mrd. (2023) | Industry Journal B | Früheres Basisjahr und Ausschluss des prophylaktischen Segments jenseits der C1-INH-Klasse |

Diese Vergleiche zeigen, dass Mordors disziplinierte Geltungsbereichsauswahl, Dual-Path-Modellierung und jährlicher Aktualisierungszyklus eine ausgewogene, transparente Baseline liefern, die Stakeholder problemlos prüfen und für eine sichere Planung reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Therapeutika bei hereditärem Angioödem?

Der globale Markt für Therapeutika bei hereditärem Angioödem wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 16,56 % verzeichnen.

Wie groß ist der aktuelle Markt für Therapeutika bei hereditärem Angioödem?

Der Markt wurde 2026 auf 6,83 Milliarden USD bewertet und wird voraussichtlich bis 2031 14,69 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 17,44 % wachsen und damit alle anderen Regionen übertreffen.

Welche Behandlungsklasse hält heute den größten Umsatzanteil?

C1-Esterase-Inhibitoren entfielen 2025 auf 60,92 % des weltweiten Umsatzes.

Wie schnell wachsen orale Kallikrein-Inhibitoren?

Orale Kallikrein-Inhibitoren wachsen mit einer CAGR von 19,12 %, unterstützt durch eine starke Akzeptanz von Berotralstat.

Wie hoch sind die typischen jährlichen Therapiekosten für Patienten mit hereditärem Angioödem?

Die jährlichen Prophylaxekosten übersteigen häufig 500.000 USD pro Patient, was den Budgetdruck für Kostenträger erhöht.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

CSL Behring, Takeda und BioCryst kontrollierten gemeinsam knapp über 60 % des weltweiten Umsatzes 2025.

Seite zuletzt aktualisiert am: