Marktgröße und Marktanteil für Asthmamittel

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 29.01 Milliarden US-Dollar |

| Marktgröße (2031) | 38.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Asthmamittel von Mordor Intelligence

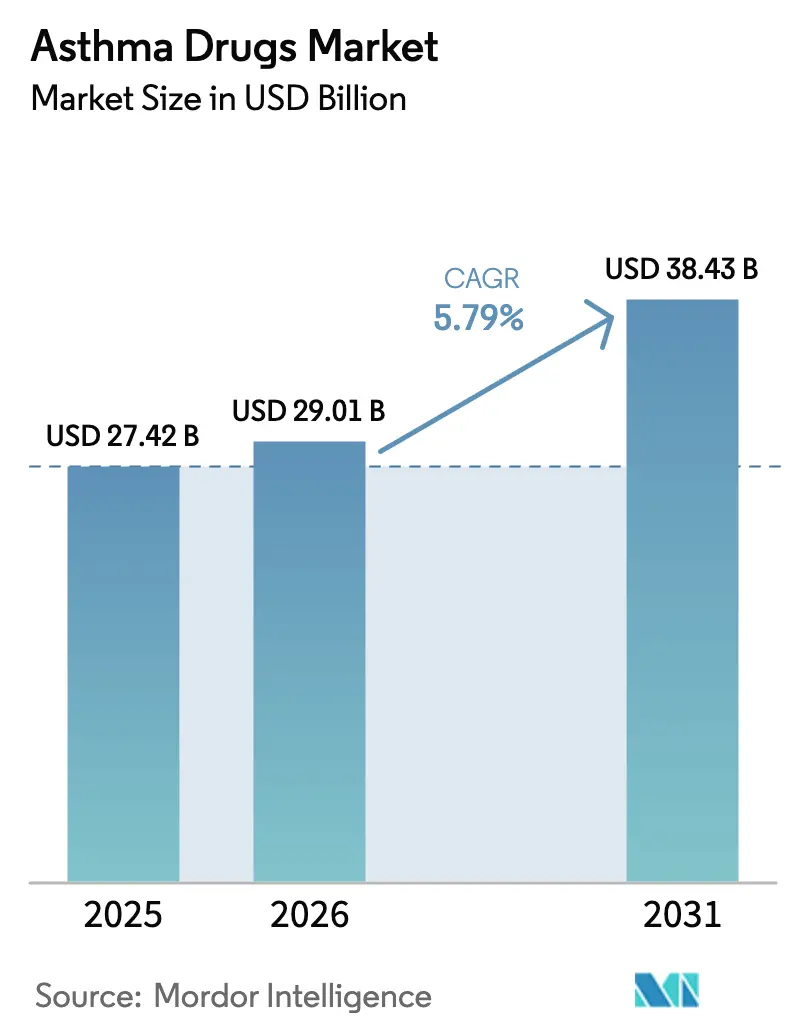

Die Marktgröße für Asthmamittel wurde im Jahr 2025 auf 27,42 Milliarden USD geschätzt und soll von 29,01 Milliarden USD im Jahr 2026 auf 38,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,79 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch Biologika der Präzisionsmedizin, Inhalatoren mit umweltfreundlichen Treibmitteln und intelligente Geräte angetrieben, die die Therapietreue verbessern und gleichzeitig den Regulierungsdruck auf Hydrofluoralkane verringern. Hersteller kombinieren KI-gestützte Phänotypisierung mit zielgerichteten monoklonalen Antikörpern, erhöhen den Umsatz pro Patient und verlängern Produktlebenszyklen. Nordamerika hält den größten regionalen Anteil, während Asien-Pazifik das schnellste Wachstum verzeichnet, da die Erstattung für Heimüberwachung und digitale Therapeutika ausgeweitet wird. Erwachsene Patienten dominieren die Nachfrage, aber pädiatrische Verschreibungen wachsen am schnellsten, da frühe biologische Interventionen die Therapielücke nach dem Wegfall von Flovent schließen. Der Wettbewerb konzentriert sich auf das Gleichgewicht zwischen generika-bedrängten Bronchodilatatoren und Premium-Biologika, während Online-Kanäle rasch skalieren, da Käufer nach der Pandemie Direktlieferungen nach Hause bevorzugen.

Wichtigste Erkenntnisse des Berichts

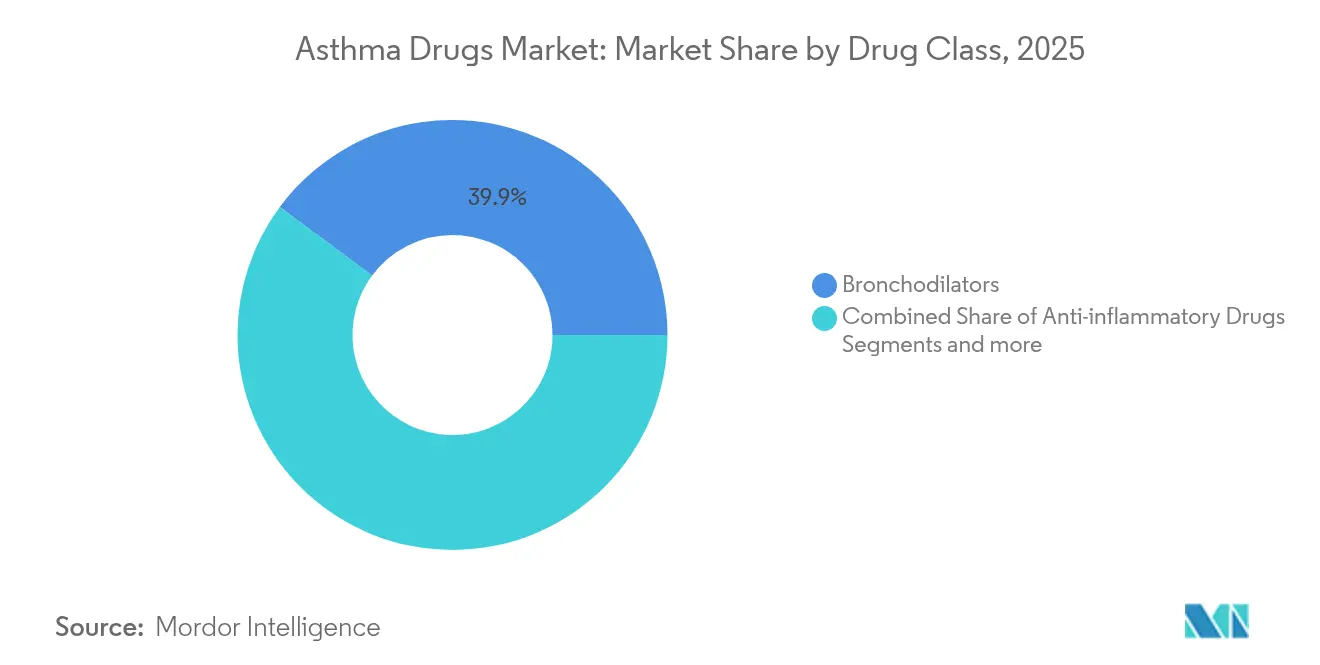

- Nach Wirkstoffklasse führten Bronchodilatatoren mit einem Marktanteil von 39,85 % am Markt für Asthmamittel im Jahr 2025; monoklonale Antikörper und Biologika werden voraussichtlich bis 2031 mit einer CAGR von 6,56 % wachsen.

- Nach Verabreichungsweg entfielen auf inhalative Therapien 67,60 % des Marktanteils am Markt für Asthmamittel im Jahr 2025; injizierbare Produkte entwickeln sich bis 2031 mit einer CAGR von 6,44 %.

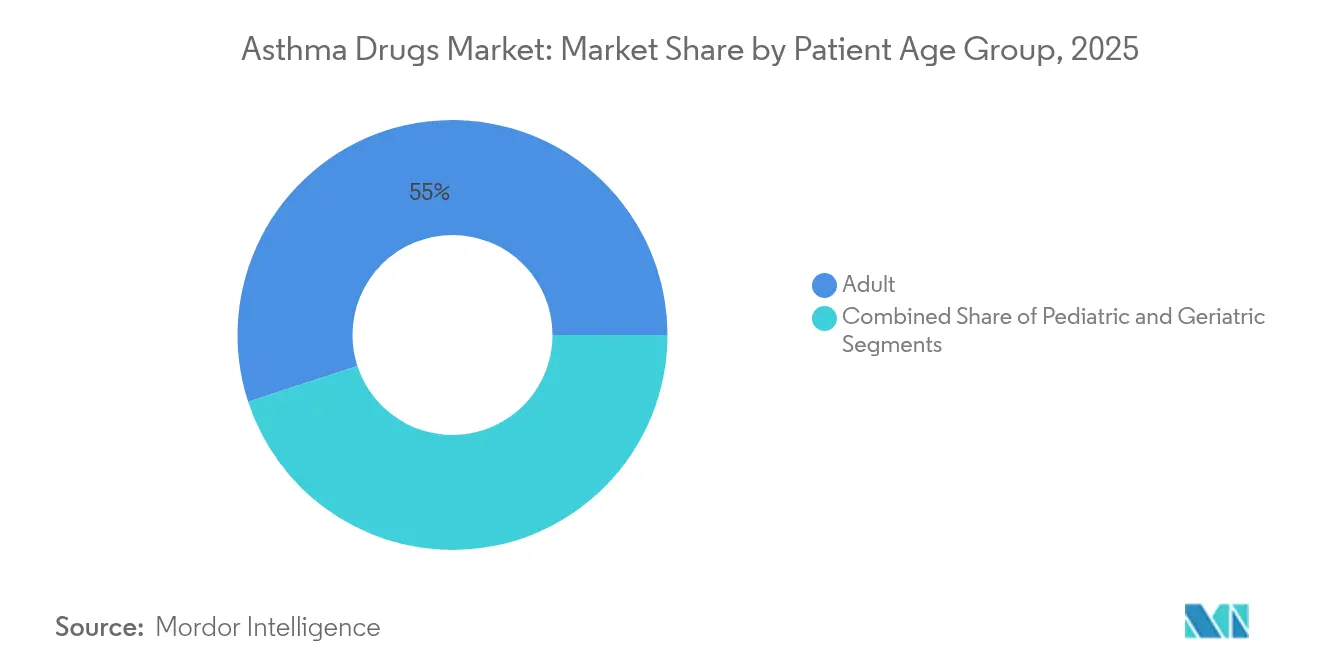

- Nach Patientenaltersgruppe hielten Erwachsene 55,02 % des Marktanteils am Markt für Asthmamittel im Jahr 2025, während pädiatrische Behandlungen die höchste CAGR von 6,58 % bis 2031 verzeichnen.

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 40,92 %, doch Online-Apotheken verzeichnen die stärkste CAGR von 6,73 % bis 2031.

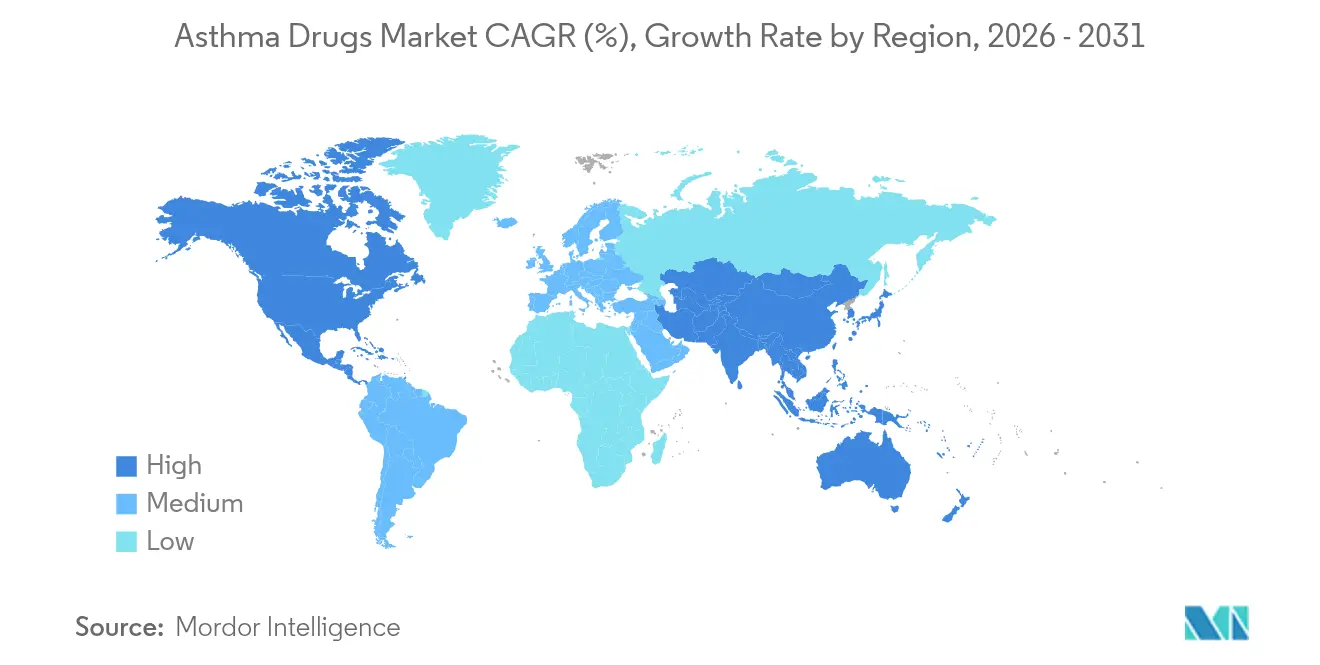

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,20 % am Markt für Asthmamittel, und Asien-Pazifik verzeichnet die höchste CAGR von 6,69 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Asthma-Medikamente*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Inzidenz und Prävalenz von Asthma | +1.2% | Global, mit stärkster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei intelligenten und digitalen Inhalatoren | +0.8% | Schwerpunkt Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit höherer Asthmabelastung | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Umweltfreundliche Treibmittelvorschriften als Treiber des Inhalator-Ersatzes | +1.1% | Global, angeführt durch EU-Vorschriften, USA folgen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Phänotypisierung zur Ermöglichung präziser biologischer Verschreibungen | +0.7% | Zunächst Nordamerika und EU, dann globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für häusliche intelligente Überwachung (APAC) | +0.5% | Schwerpunkt APAC, mit früher Einführung in Singapur und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Inzidenz und Prävalenz von Asthma

Urbanisierung, Umweltverschmutzung und Lebensstiländerungen vergrößern weiterhin den globalen Patientenpool und sichern eine anhaltende Nachfrage nach Erhaltungs- und Notfalltherapien. Multinationale Unternehmen betrachten den Markt für Asthmamittel daher als stabile Plattform zur Finanzierung biologischer Pipelines. In einkommensschwächeren Regionen legt der uneinheitliche Zugang zu inhalativen Kortikosteroiden latente Volumina frei und fördert preislich attraktive Formulierungen. Eine breitere Phänotypisierung erkennt schwere Phänotypen früher und lenkt Kliniker zu gezielten Antikörpern, die den Umsatz pro Rezept steigern. Die Expansion verankert letztlich eine vorhersehbare Ausgangslage, die langfristige F&E-Investitionen auf dem Markt für Asthmamittel unterstützt.

Technologische Fortschritte bei intelligenten und digitalen Inhalatoren

Mit Sensoren ausgestattete Inhalatoren erfassen Dosierungszeitpunkt, Durchflussrate und Umgebungsauslöser und übermitteln diese Daten an Kliniker, wodurch die mangelnde Therapietreue, die 43 % der Patienten betrifft, reduziert wird. Arzneimittelhersteller bündeln Geräte, Software und Medikamente in Serviceverträgen und wandeln ihre Rolle von Arzneimittellieferanten zu Partnern für Behandlungsergebnisse. Algorithmen der künstlichen Intelligenz analysieren Inhalatordaten, um Exazerbationen vorherzusagen, und positionieren vernetzte Geräte als diagnostische Hilfsmittel. Diese Innovationen schaffen belastbare Ökosysteme im Markt für Asthmamittel, da konkurrierende Produkte ohne Datenschleifen für Kostenträger weniger wertvoll erscheinen.

Wachsende geriatrische Bevölkerung mit höherer Asthmabelastung

Ältere Patienten erleiden schwerere Anfälle und Komorbiditäten und wechseln rasch von inhalativen Kortikosteroiden zu hochpreisigen Biologika. Kombinationsinjektionen mit seltener Dosierung tragen dazu bei, das Risiko einer Polypharmazie zu minimieren, was den Bestrebungen der Kliniker entspricht, die Therapieschemata zu vereinfachen. Der Rückgang der manuellen Geschicklichkeit begünstigt ebenfalls Injektionen, die Probleme mit der Inhalatortechnik umgehen. Gesundheitssysteme schaffen Anreize für Therapien, die ältere Menschen aus Krankenhäusern heraushalten, und unterstützen Premium-Preisgestaltung für Medikamente, die nachweislich die Zahl der Krankenhauseinweisungen in der Praxis reduzieren. Folglich stärkt die geriatrische Nachfrage die Umsatzdichte im Markt für Asthmamittel.

Umweltfreundliche Treibmittelvorschriften als Treiber des Inhalator-Ersatzes

Die schrittweise Abschaffung von Treibmitteln mit hohem Treibhauspotenzial zwingt zur vollständigen Neuformulierung des Portfolios. Früh tätige Unternehmen wie AstraZeneca, das Phase-III-Studien für ein Breztri mit 99,9 % geringerem Klimaeinfluss abgeschlossen hat, verschaffen sich einen Compliance-Vorteil [1]AstraZeneca, "Breztri Klinische Daten zum Treibmittel der nächsten Generation," astrazeneca.com. Rasche Gerätewechsel eröffnen für etablierte Anbieter eine Art Patent-Klippe, errichten jedoch neue Markteintrittsbarrieren für Unternehmen ohne Kapital zur Neuformulierung. Die Nachfrage verlagert sich auch hin zu Trockenpulverinhalatoren, die ohne Treibmittel auskommen, was umweltbewussten Käufern mehr Auswahl bietet und die Fluktuation im Markt für Asthmamittel beschleunigt.

Analyse der Hemmnisse des Marktes für Asthma-Medikamente*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungsfristen | -0.6% | Global, mit stärkster Auswirkung in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Unerwünschte Wirkungen und Sicherheitsbedenken bei bestehenden Arzneimitteln | -0.4% | Global, insbesondere Auswirkungen auf die Akzeptanz von Biologika | Langfristig (≥ 4 Jahre) |

| Lieferkettendruck auf HFA-Treibmittel nach den Verboten ab 2027 | -0.8% | Global, mit akuten Auswirkungen in Regionen, die von Dosieraerosolen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten von Biologika schränken die Verbreitung in Ländern mit niedrigem und mittlerem Einkommen ein | -0.7% | Länder mit niedrigem und mittlerem Einkommen, insbesondere subsaharisches Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungsfristen

Komplexe Endpunkte, obligatorische Real-World-Evidence-Anforderungen und eine längere Sicherheitsüberwachung verlängern die Biologika-Prüfungen mittlerweile um mehrere Jahre. Der 4.848-tägige Zulassungsweg von Tezspire veranschaulicht die Belastung für Cashflows. Start-ups haben Schwierigkeiten, jahrzehntelange Programme zu finanzieren, was die Eintrittsbarrieren erhöht und den Markt für Asthmamittel auf kapitalstarke etablierte Anbieter konsolidiert [2]GSK, "FDA akzeptiert Depemokimab BLA," gsk.com. Steigende Studiengrößen treiben die Entwicklungskosten weiter in die Höhe, was wiederum zu höheren Markteinführungspreisen führt und Kostenträgerwiderstand hervorrufen kann.

Hohe Kosten von Biologika schränken die Verbreitung in Ländern mit niedrigem und mittlerem Einkommen ein

Jährliche Antikörpertherapien übersteigen häufig 30.000 USD – ein Preis, der unerreichbar ist, wo selbst grundlegende Inhalatoren bereits mehrere Wochenlöhne kosten. Gestufte Preisgestaltung und Unterstützungsprogramme mildern, beseitigen aber nicht die Lücke, sodass große Volumina unerschlossen bleiben. Biosimilar-Anbieter wie ADL018 zielen darauf ab, Kostenunterschiede zu verringern, sind jedoch weiterhin auf komplexe Kühlkettenlogistik angewiesen. Ohne eine breitere Erschwinglichkeit verliert der Markt für Asthmamittel einen Teil seines potenziellen Wachstums in bevölkerungsreichen Ländern mit niedrigem und mittlerem Einkommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Asthma-Medikamente

Nach Wirkstoffklasse:

Biologika gestalten Behandlungsparadigmen neuBronchodilatatoren kontrollierten im Jahr 2025 39,85 % des Marktes für Asthmamittel, indem sie den Bedarf an Erstlinien-Notfalltherapien deckten, obwohl Patentabläufe die Margen unter Druck setzen. Monoklonale Antikörper, angetrieben durch verbesserte Biomarker-Screenings, erzielen mit einer CAGR von 6,56 % das schnellste Wachstum und verringern schrittweise die Abhängigkeit von täglichen inhalativen Steroiden. GSKs Depemokimab reduzierte schwere Exazerbationen mit halbjährlicher Dosierung um 54 % und setzt damit einen neuen Maßstab für die Therapietreue. Entzündungshemmende duale Wirkstoffe, exemplarisch durch Airsupra, verbinden Symptomlinderung mit Krankheitskontrolle und bieten Ärzten eine Überbrückungstherapie, während Patienten auf Biologika warten.

Die Vielfalt der Pipeline hält den Wettbewerb in der Asthmamittelbranche aufrecht, da Unternehmen das Risiko über Bronchodilatatoren, Kortikosteroide und Antikörper-Franchises diversifizieren. Kombinationsprodukte gewinnen an Bedeutung, wenn sie Therapieschemata vereinfachen und die Gerätezahl reduzieren – ein Trend, der für Kostenträger bei der Bewertung von Gesamtkostenmetriken attraktiv ist. Die schrittweise Verlagerung von reaktiver Bronchodilatation zu proaktiver Entzündungssuppression bedeutet, dass Biologika die Premium-Segmente des Marktes für Asthmamittel im nächsten Jahrzehnt dominieren werden.

Notiz: Anteile der einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Verabreichungsweg:

Injizierbare Biologika fordern die Dominanz der Inhalationstherapie herausInhalative Darreichungsformen hielten im Jahr 2025 noch 67,60 % des Umsatzes, da Patienten und Kliniker die direkte Lungenabgabe und den schnellen Wirkungseintritt schätzen. Dennoch wird die Marktgröße für Asthmamittel bei injizierbaren Verabreichungswegen parallel zum Anstieg der Biologika-Nutzung mit einer CAGR von 6,44 % rasch wachsen und alle anderen Applikationsformen übertreffen. Sanofis Dupixent zeigt, wie subkutane Verabreichung über Asthma hinaus auf COPD ausgeweitet werden kann und so den Plattform-Hebel maximiert.

Gerätekomplexität, Kältewetterleistung und Treibmittelregulierung drängen Stakeholder gemeinsam in Richtung injizierbarer Produkte. Intelligente Inhalatoren können den Anteilsverlust verlangsamen, aber nicht stoppen, indem sie Aerosolgeräte für ältere Nutzer einfacher handhabbar machen. Die nächste Wettbewerbsphase hängt von ultra-langwirksamen Injektionsmitteln ab, die Klinikbesuche auf zwei pro Jahr reduzieren können – ein attraktives Angebot für überlastete Gesundheitssysteme und für das Premiumsegment des Marktes für Asthmamittel.

Nach Patientenaltersgruppe:

Pädiatrische Biologika treiben Premium-Wachstum anErwachsene machen 55,02 % des Umsatzes aus, was auf hohe Diagnoseraten und Versicherungsabdeckung zurückzuführen ist. Die Marktgröße für Asthmamittel im Bereich pädiatrischer Versorgung verzeichnet jedoch mit einer CAGR von 6,58 % das steilste Wachstum, da Regulierungsbehörden Antikörper-Zulassungen auf das Alter ab sechs Jahren ausweiten. Die FDA-Zulassung von Benralizumab für 6- bis 11-jährige Kinder eröffnete ein breites therapeutisches Fenster. Der Wegfall etablierter inhalativer Steroide wie Flovent verstärkt den ungedeckten Bedarf und fördert die frühe biologische Therapieeinleitung.

Eltern und Kliniker akzeptieren höhere Preise, wenn Medikamente Notaufnahmebesuche und Schulabwesenheiten reduzieren. Für geriatrische Kohorten bringen Biologika dreifache Vorteile: geringere Anfallshäufigkeit, weniger Krankenhausaufenthalte und einfachere Anwendung als Dosieraerosole. Zusammen stärken diese Trends die Patientensegmentdiversität und erhalten die Wachstumsdynamik auf dem Markt für Asthmamittel.

Notiz: Anteile der einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal:

Digitale Transformation beschleunigt das Online-WachstumKrankenhausapotheken verzeichneten im Jahr 2025 40,92 % des Gesamtumsatzes, da sie Infusionseinrichtungen und Biologika-Kühlkettenlogistik integrieren. Online-Anbieter verzeichnen mit einer CAGR von 6,73 % das schnellste Wachstum und spiegeln dabei E-Commerce-Gewohnheiten der Verbraucher sowie die Befürwortung niedrigerer Abgabegebühren durch Versicherer wider. Automatische Nachbestellungen und datenreiche Therapietreue-Dashboards locken zusätzlich chronische Nutzer inhalativer Kortikosteroide an.

Einzelhandelsketten bleiben für sofort benötigte Bronchodilatatoren wichtig, stehen jedoch vor einer Erosion, da Spezialinjektionsmittel in die direkte Heimversorgung übergehen. Das leistungsorientierte Vergütungsprogramm Taiwans, das die Therapietreue bei inhalativen Steroiden verbesserte und Notaufnahmebesuche reduzierte, zeigt, dass aufeinander abgestimmte Anreize Kanalvorlieben verändern können. Digitale Liefereffizienz bildet daher die Grundlage für eine Umgestaltung der Wertströme im Markt für Asthmamittel.

Geografische Analyse

Markt für Asthma-Medikamente in Nordamerika

Nordamerika dominiert den Markt für Asthma-Medikamente bis 2025, da große kommerzielle Krankenversicherungen und Medicare-Pläne hochpreisige Biologika erstatten, während die laufende Forschung und Entwicklung die Region an der Innovationsgrenze hält. Marktteilnehmer beobachten dennoch Patentabläufe und inflationsgebundene Preisobergrenzen, die die Margen schmälern können. Kanadas öffentliche Kostenübernahme und Mexikos IMSS-System liefern stabile Basisvolumina, die die US-amerikanischen Premiumumsätze ergänzen. Der künftige Schwung der Region wird davon abhängen, ob der Übergang zu Geräten mit umweltfreundlichen Treibmitteln vor den erwarteten bundesstaatlichen Klimavorgaben erfolgreich gelingt.

Markt für Asthma-Medikamente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die stärkste Expansion, da China und Indien Atemwegskliniken und Diagnostik ausbauen, während Japan, Australien und Südkorea Biologika der nächsten Generation erstatten. Programme der Asiatischen Entwicklungsbank zur Förderung der digitalen Primärversorgung werden die Einführung intelligenter Inhalatoren und der Fernüberwachung beschleunigen. Taiwans Pay-for-Performance-Modell zeigt bereits einen Rückgang der Krankenhauseinweisungen, wenn Adhärenz-Tools erstattet werden, und setzt damit einen Maßstab für die Nachbarländer. Die regionale Umweltverschmutzung wirkt als unaufhaltsamer Nachfragetreiber, sodass Unternehmen Lieferketten lokalisieren und abgestufte Biologikapreise entwickeln, die auf die aufstrebende Mittelschicht zugeschnitten sind.

Markt für Asthma-Medikamente in Europa

Der europäische Markt für Asthma-Medikamente wächst gleichmäßiger als der wachstumsstarke asiatisch-pazifische Raum, profitiert jedoch von universellen Kostenträgersystemen, die eine konsistente Nutzung wirksamer Medikamente gewährleisten. Umweltvorschriften beschleunigen den Wechsel von Inhalatoren auf Hydrofluoralkanbasis zu Trockenpulvergeräten, was zusätzliche Umstellungsumsätze generiert, auch wenn Altprodukte zurückgehen. Engpässe bei Salbutamol bis Mitte 2025 verdeutlichen die Anfälligkeit der Lieferkette. Länderspezifische Nutzenbewertungsbehörden prüfen die Kosteneffizienz eingehend und drängen Unternehmen dazu, Real-World-Daten vorzulegen, bevor eine Genehmigung für Premiumpreise erteilt wird. Kleinere Märkte innerhalb des Europäischen Wirtschaftsraums nutzen gemeinsame Beschaffungsprogramme, die ihnen Verhandlungsmacht verleihen und die europaweiten Listenpreise beeinflussen können.

Wettbewerbslandschaft

Der Markt für Asthmamittel weist eine moderate Konsolidierung auf, angeführt von AstraZeneca, GSK und Sanofi. Diese etablierten Anbieter schützen ihre inhalativen Franchises und führen gleichzeitig langwirksame Antikörper ein, die überlegene Margen erzielen. AstraZeneca strebt einen globalen Umsatz von 80 Milliarden USD bis 2030 an, gestützt auf 20 Produkteinführungen, darunter Blockbuster im Bereich Atemwege. Größere Akteure investieren Kapital in die Neuformulierung von Inhalatoren mit Treibmitteln mit niedrigem Treibhauspotenzial – ein kapitalintensives Rennen, das kleinere Unternehmen kaum finanzieren können.

Neueinsteiger in Nischenbereichen nutzen technologische Angrenzungen. Adherium kooperiert mit Herstellern, um Sensoren zu integrieren, die Inhalatoren in Telemedizin-Knoten verwandeln, und schafft datenorientierte Einnahmequellen unabhängig von Arzneimittelmengen. Aerami und ähnliche Start-ups entwickeln vernebelte Biologika für nadelscheue Patienten und verwischen historische Grenzen zwischen Geräte- und Arzneimittelkategorien. Nicht-pharmazeutische Käufer wie Molex steigen ein und übernehmen Atemwegsspezialisten wie Vectura, um Elektronik und Anwendungs-Know-how vertikal zu integrieren.

Digitale Befähigung ist zu einem Differenzierungsmerkmal geworden. Unternehmen analysieren Real-World-Inhalator- und Abrechnungsdaten, um Patienten präziser zu segmentieren, Studiendesigns zu verfeinern und ergebnisbasierte Verträge auszuhandeln. Novartis verweist auf ein 19%iges Volumenwachstum für Xolair in Schwellenmärkten durch kombinierte digitale Reichweite und Ärzteaufklärung. Das Ergebnis ist eine zunehmend datenreiche Wettbewerbsarena, in der Erfolg davon abhängt, Arzneimittelwirksamkeit, Gerätebenutzerfreundlichkeit und Cloud-Analytik über den gesamten Lebenszyklus des Marktes für Asthmamittel zu verbinden.

Marktführer der Asthmamittelbranche

AstraZeneca

Boehringer Ingelheim GmbH

Novartis AG

Sanofi

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Asthma-Medikamente

- AstraZeneca

- GlaxoSmithKline

- Boehringer Ingelheim Intl. GmbH

- Novartis

- Sanofi

- Merck

- Pfizer

- Teva Pharmaceutical Industries

- Viatris

- Covis Pharma

- Lupin

- Sumitomo Dainippon Pharma

- Cipla

- Chiesi Farmaceutici

- Roche

- Regeneron Pharmaceuticals

- Amgen

- Abbvie

- Takeda Pharmaceuticals

- Orion

Aktuelle Branchenentwicklungen im Markt für Asthma-Medikamente

- April 2025: AstraZenecas Airsupra reduzierte schwere Exazerbationen bei Patienten mit leichtem Asthma in der BATURA-Studie um 47 % und stärkt damit die Positionierung als entzündungshemmende Notfalltherapie.

- März 2025: Die FDA akzeptierte GSKs Depemokimab-BLA für Typ-2-Asthma und chronische Rhinosinusitis mit einem PDUFA-Datum im Dezember 2025.

- Juli 2024: Kashiv BioSciences lizenzierte ADL018, ein vorgeschlagenes Xolair-Biosimilar, an Amneal zur US-Vermarktung.

- April 2024: Die FDA genehmigte Benralizumab (Fasenra) für schweres pädiatrisches Asthma bei Patienten im Alter von 6 bis 11 Jahren.

Markt für Asthma-Medikamente Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Asthmamedikamente als alle verschreibungspflichtigen und zugelassenen rezeptfreien Medikamente zur Vorbeugung oder Linderung von Asthmasymptomen, einschließlich kurz- und langwirksamer Bronchodilatatoren, inhalativer oder systemischer Kortikosteroide, Leukotrien-Modifikatoren, Kombinationstherapien und neu aufkommender monoklonaler Antikörper, die über inhalative, orale, injizierbare oder transdermale Wege verabreicht werden.

Ausschluss vom Anwendungsbereich: Nicht-pharmakologische Geräte (z. B. Inhalatoren oder Spirometer), pflanzliche Heilmittel und nur für COPD indizierte Arzneimittel fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Wirkstoffklasse

- Bronchodilatatoren

- Kurzwirksame β2-Agonisten

- Langwirksame β2-Agonisten

- Anticholinergika

- Entzündungshemmende Arzneimittel

- Inhalative Kortikosteroide (ICS)

- Leukotrienmodulatoren

- PDE-4-Inhibitoren

- Sonstige

- Monoklonale Antikörper / Biologika

- Kombinationsarzneimittel

- Bronchodilatatoren

- Nach Verabreichungsweg

- Inhalativ

- Oral

- Injizierbar

- Sonstige

- Nach Patientenaltersgruppe

- Pädiatrie

- Erwachsene

- Geriatrie

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Lungenärzten, Krankenhausapothekern, Großhändlern und Beratern von Kostenträgern in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Ihre Erkenntnisse über Verschiebungen im Verschreibungsmix, die Akzeptanz von Biologika, Ausschreibungspreise und Rabattpraktiken schlossen Datenlücken, die während der Sekundärforschung aufgedeckt wurden, und stärkten die Überprüfung von Annahmen.

Desk Research

Zunächst kartierten wir die Landschaft anhand offener Datensätze der Weltgesundheitsorganisation, des Global Asthma Network, nationaler Gesundheitsportale wie CDC und Eurostat, der Unterlagen über Arzneimittelzulassungen der US-amerikanischen FDA und EMA, der Handelsströme der Vereinten Nationen (Comtrade) und der von Fachleuten geprüften klinischen Fachzeitschriften. Der Zugriff auf Unternehmensunterlagen über D&B Hoovers und Nachrichtenarchive in Dow Jones Factiva in Verbindung mit Questel-Patentinformationen verdeutlichte die Umsatzaufteilung, Preiskorridore und den bevorstehenden Markteintritt von Generika. Diese Referenzen veranschaulichen die Breite des konsultierten Materials; zahlreiche zusätzliche öffentliche und bezahlte Quellen untermauerten die weitere Validierung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt von Prävalenz zu behandelten Patienten wandelt diagnostizierte Fälle in jährliche Nachfragerpools um, die dann mit Stichproben des durchschnittlichen Verkaufspreises und des Volumens aus Händlerbefragungen abgeglichen werden. Schlüsselvariablen wie die diagnostizierte Prävalenz, das Verhältnis von Behandlern zu Behandelten, die Durchdringung mit Biologika, der Preisverfall bei Generika und die Adhärenzraten fließen in eine multivariate Regression ein, die die Umsätze für die Jahre 2025 bis 2030 prognostiziert, wobei die Szenarien für Patentklippen und Erstattungsänderungen angepasst werden. Selektive Bottom-up-Anpassungen korrigieren Ausreißer, wenn die lokalen Beschaffungsdaten abweichen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden einer mehrstufigen Peer-Review unterzogen, mit den vierteljährlichen Herstellereinnahmen und Verschreibungsprüfungen abgeglichen und bei wichtigen Zulassungen, Rückrufen oder Ausschreibungen erneut geprüft. Die Berichte werden jährlich aktualisiert und erhalten bei wichtigen Ereignissen Zwischenaktualisierungen, um sicherzustellen, dass die Kunden den neuesten Stand der Dinge erhalten.

Warum die Basiszahlen von Mordor zu Asthma-Medikamenten zuversichtlich stimmen

Veröffentlichte Schätzungen variieren oft, weil Analysten unterschiedliche Medikamentenkörbe, Preisgrundlagen oder Währungsdaten wählen. Durch die Verankerung auf einem klar offengelegten Umfang und einer jährlich aktualisierten Epidemiologie bietet Mordor eine ausgewogene, entscheidungsreife Basis, die Käufer leicht nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 27,42 B (2025) | Mordor Intelligence | - |

| USD 25,17 B (2024) | Globale Unternehmensberatung A | Ohne die neuesten Biologika; feste Wechselkurse 2023 |

| USD 24,93 B (2025) | Fachzeitschrift B | Erfasst nur die Beschaffung in Krankenhäusern; Einzelhandel und OTC werden nicht berücksichtigt |

Diese Kontraste zeigen, dass die Schätzung von Mordor den transparentesten Mittelwert darstellt, sobald Umfang, Kanalabdeckung und Währungswahl übereinstimmen, und den Führungskräften einen zuverlässigen Ausgangspunkt für ihre Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der Markt für Asthmamittel und wie schnell wächst er?

Der Markt für Asthmamittel erreicht im Jahr 2026 einen Wert von 29,01 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,79 % auf 38,43 Milliarden USD bis 2031 wachsen.

Welche Wirkstoffklasse wächst am schnellsten?

Monoklonale Antikörper und andere Biologika führen das Wachstum mit einer CAGR von 6,56 % an, angetrieben durch eine breitere Biomarker-Erkennung und langwirksame Formulierungen.

Warum gewinnen injizierbare Verabreichungswege Marktanteile, obwohl Inhalatoren bisher dominant waren?

Injizierbare Biologika umgehen komplexe Inhalatortechniken, ermöglichen längere Dosierungsintervalle und sind von neuen Treibmittelvorschriften nicht betroffen – daher verzeichnen sie mit einer CAGR von 6,44 % die höchste Wachstumsrate unter den Verabreichungswegen.

Welche Region bietet Lieferanten die stärkste Wachstumschance?

Asien-Pazifik führt mit einer CAGR von 6,69 % dank steigender Erstattungsleistungen, umweltverschmutzungsbedingt hoher Prävalenz und rascher Einführung digitaler Gesundheitslösungen.

Wie beeinflussen Umweltvorschriften das Produktdesign?

EU-geführte Mandate zur Abschaffung von Treibmitteln mit hohem Treibhauspotenzial erzwingen eine vollständige Neuformulierung der Inhalatoren, beschleunigen den Wechsel zu Trockenpulvergeräten und Treibmitteln der nächsten Generation mit 99,9 % geringerem Klimaeinfluss.

Welche Kanalveränderungen sollten Unternehmen nach der Pandemie erwarten?

Online-Apotheken, unterstützt durch automatische Nachbestelldienste und Direktlieferung an den Patienten, verzeichnen mit einer CAGR von 6,73 % das schnellste Wachstum und werden den traditionellen Einzelhandelsanteil über den Prognosezeitraum hinweg weiter erodieren.

Seite zuletzt aktualisiert am: