Marktgröße und Marktanteil für aktive Wundversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktive Wundversorgung von Mordor Intelligence

Die Marktgröße für aktive Wundversorgung wird voraussichtlich von 3,02 Milliarden USD im Jahr 2025 auf 3,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,38 % über den Zeitraum 2026–2031 einen Wert von 3,91 Milliarden USD erreichen. Diese Expansion spiegelt eine Migration von passiven Verbänden hin zu biotechnisch entwickelten Therapien wider, die die Geweberegeneration beschleunigen und Heilungsverläufe verkürzen. Alternde Bevölkerungen, eine höhere Inzidenz chronischer Erkrankungen und validierte klinische Ergebnisse für zellbasierte Produkte halten die Nachfrage aufrecht, während durch Militärförderung finanzierte regenerative Forschung bahnbrechende Technologien hervorbringt, die später in den zivilen Bereich übergehen. Nordamerika führt die Einführung dank umfassender Erstattungsregelungen und eines dichten Netzwerks von Fachzentren an, während der Ausbau des Gesundheitswesens in der Region Asien-Pazifik und politische Anreize die Region für das stärkste Wachstum bis 2030 positionieren. Der regulatorische Schwung – vor allem der Vorschlag der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), die Qualitätsanforderungen für antimikrobielle Verbände zu verschärfen – signalisiert einen Markt, der sich in Richtung evidenzbasierter Differenzierung bewegt.[1]Quelle: Lebensmittel- und Arzneimittelbehörde, „Medizinprodukte; Änderungen der Qualitätssystemverordnung”, federalregister.gov

Wesentliche Erkenntnisse des Berichts

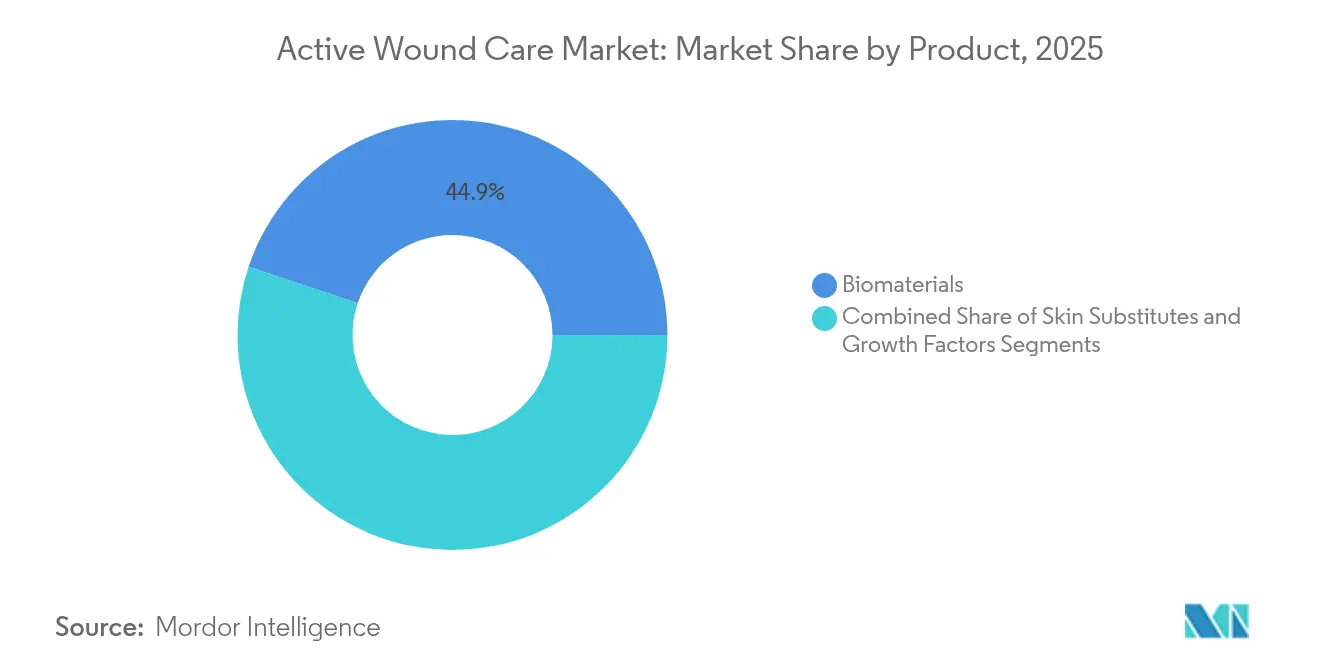

- Nach Produkttyp hielt Biomaterialien im Jahr 2025 einen Marktanteil von 44,86 % am Markt für aktive Wundversorgung, während Hautsubstitute bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen werden.

- Nach Endverbraucher entfielen im Jahr 2025 48,10 % des Marktes für aktive Wundversorgung auf Krankenhäuser; die häusliche Gesundheitsversorgung soll zwischen 2026 und 2031 mit einer CAGR von 5,55 % wachsen.

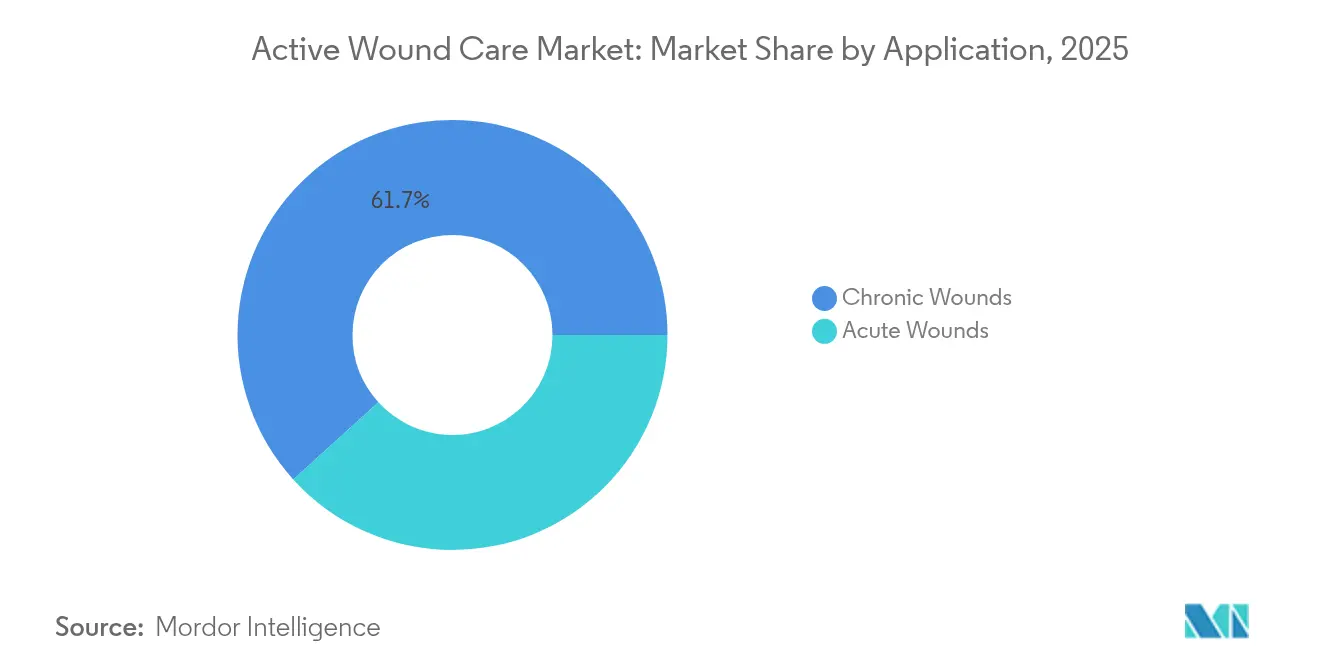

- Nach Anwendung entfielen im Jahr 2025 61,72 % des Marktvolumens für aktive Wundversorgung auf chronische Wunden, während akute Wunden bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

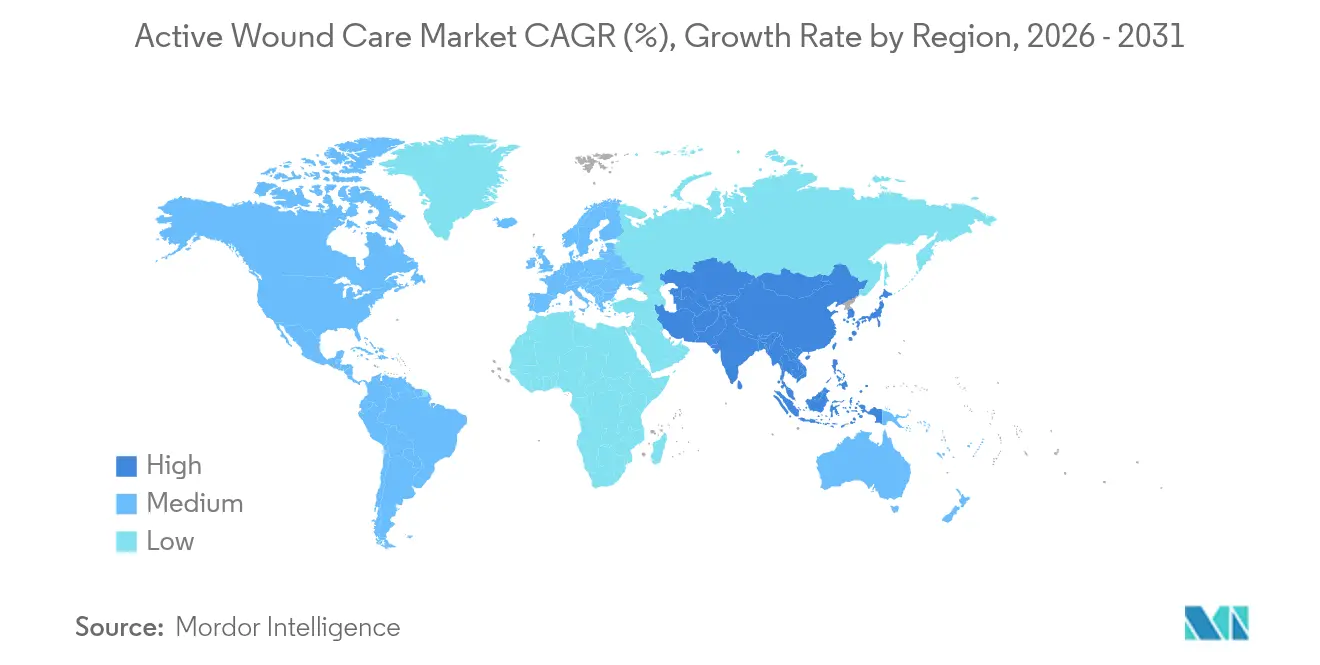

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,30 %, während Asien-Pazifik bis 2031 mit einer CAGR von 5,92 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für aktive Wundversorgung*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Wunden (Diabetes, Adipositas) | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg chirurgischer und traumatischer Eingriffe | +0.8% | Global, mit stärkerem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen bei biotechnisch entwickelten Substituten und Wachstumsfaktoren | +1.0% | Nordamerika und Europa führend, Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für zellbasierte/gewebebasierte Produkte | +0.7% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter, sensorbestückter aktiver Verbände | +0.5% | Zunächst entwickelte Märkte, dann globale Expansion | Mittelfristig (2–4 Jahre) |

| Militärisch und raumfahrtmedizinisch finanzierte regenerative Forschung und Entwicklung | +0.3% | Globale Auswirkung, Ursprung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Wunden (Diabetes, Adipositas)

Die weltweite Diabetes-Epidemie verändert grundlegend die Nachfragemuster in der Wundversorgung, wobei diabetische Fußulzera eine jährliche Behandlungsbelastung von 13 Milliarden USD darstellen, die traditionelle Therapien nicht wirksam bewältigen können. Chinas landesweite Förderung von Wundzentren veranschaulicht, wie Gesundheitssysteme ihre Kapazitäten ausbauen, um eine wachsende Zahl komplexer Ulzera zu versorgen. Die Überschneidung von Stoffwechselerkrankungen mit einer alternden Bevölkerung stellt sicher, dass chronische Wunden bis 2030 der dominante Umsatztreiber im Markt für aktive Wundversorgung bleiben.

Technologische Innovationen bei biotechnisch entwickelten Substituten und Wachstumsfaktoren

Die FDA-Zulassung von Zevaskyn im Jahr 2024, einem genbasierten Hautsubstitut, das eine Verschlussrate von 81 % bei rezessiven dystrophischen Epidermolysis-bullosa-Läsionen erzielte, bestätigt die rasche klinische Umsetzung von Techniken zur zellulären Reprogrammierung.[2]Quelle: Abeona Therapeutics Inc., „FDA genehmigt Zevaskyn-Gentherapie für Patienten mit rezessiver dystrophischer Epidermolysis bullosa”, drugs.com Aufkommende 3D-Biodruck-Verfahren ermöglichen patientenspezifische Transplantate mit vaskularisierten Konstrukten und adressieren damit die seit langem bestehende Hürde einer schlechten Transplantatintegration. Diese Fortschritte positionieren den Markt für aktive Wundversorgung neu – von Verbrauchsmaterialien zu präzisen, biologisch aktiven Plattformen, die in der Lage sind, die Therapie an individuelle Wundmikroumgebungen anzupassen.

Anstieg chirurgischer und traumatischer Eingriffe

Weltweit steigen die chirurgischen Eingriffszahlen parallel zur alternden Bevölkerung und der Erholung elektiver Eingriffe. Neu zugelassene hämostatische Mittel, die Blutungen in Sekunden stoppen, bieten lebensrettende Vorteile sowohl in zivilen Traumazentren als auch in der Feldmedizin und erweitern die Indikationen für aktive Therapien bei akuten Wunden. Die Integration antimikrobieller Zusätze mit bioelektrischer Stimulation in Notfallverbände ermöglicht es, mit einem einzigen Gerät Blutungen zu kontrollieren, Infektionen zu bekämpfen und die zelluläre Proliferation auszulösen – ein attraktives Wertversprechen für Krankenhausbeschaffungsteams, die Effizienzgewinne anstreben.

Ausweitung der Erstattung für zellbasierte/gewebebasierte Produkte

Aktualisierungen der Zahlungsregelungen der US-amerikanischen Zentren für Medicare und Medicaid-Dienste (CMS) aus dem Jahr 2025 erweitern die Kostenübernahme auf eine breitere Palette zellulärer Matrizen und ermächtigen zur Erstattung häuslicher Wundversorgung, wodurch Zugangshürden für hochwertige Therapien gesenkt werden. Europäische Gesundheitsdienste folgen mit Pauschalzahlungs-Pilotprogrammen, die nachweisliche Heilungsergebnisse honorieren, und schaffen damit einen Präzedenzfall, der die politische Übernahme in den größeren Volkswirtschaften des asiatisch-pazifischen Raums beeinflussen dürfte. Hersteller, die Kostenträgern Echtweltdaten und digitale Überwachung anbieten können, werden im Markt für aktive Wundversorgung den bevorzugten Lieferantenstatus erlangen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für aktive Wundversorgung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten und uneinheitliche Erstattung in Schwellenländern | -0.9% | Hauptsächlich Schwellenländer, Ausstrahlungseffekte auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungswege für Biologika | -0.6% | Global, mit unterschiedlicher regulatorischer Intensität | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei der Beschaffung von humanem/tierischem ECM | -0.4% | Global, konzentriert in von Biologika abhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Antibiotikaresistenz mit Auswirkungen auf bioaktive Verbände | -0.5% | Global, zunehmend im Krankenhausbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten und uneinheitliche Erstattung in Schwellenländern

Fortgeschrittene Matrizen und Wachstumsfaktor-Formulierungen sind um ein Vielfaches teurer als Gaze, was die Marktdurchdringung dort erschwert, wo öffentliche Systeme nur die Grundversorgung abdecken. Lokale Produktionsstätten in China und Indien senken die Kosten, doch die Erstattung hinkt den klinischen Leitlinien hinterher, sodass Patienten selbst zahlen müssen. Infrastrukturelle Einschränkungen, einschließlich der Kühlkettenverteilung und ausgebildeter Anwendungsspezialisten, schränken die Einführung aktiver Produkte außerhalb von Krankenhäusern der Klasse 1 weiter ein und begrenzen das volle Potenzial des Marktes für aktive Wundversorgung in einkommensarmen und mittleren Volkswirtschaften.

Strenge Zulassungswege für Biologika

Der FDA-Vorschlag, antimikrobielle Verbände in den Status der Klasse III anzuheben, verlängert die Voranmeldungsfristen und erhöht die Anforderungen an klinische Nachweise – eine Last, die kleinere Biotechnologieunternehmen überproportional trifft. Harmonisierte globale Revisionen des Qualitätssystems erhöhen die Komplexität für Unternehmen, die in mehreren Rechtssystemen tätig sind. Die Branche für aktive Wundversorgung steht daher vor einer doppelten Herausforderung: Sicherheit und Wirksamkeit hinreichend für die Regulierungsbehörden nachzuweisen und gleichzeitig die Markteinführungsgeschwindigkeit zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für aktive Wundversorgung

Nach Produkt:

Biomaterialien bleiben der Anker, während Substitute zulegenBiomaterialien trugen im Jahr 2025 44,86 % des Umsatzes bei und bestätigen damit ihre Rolle als Erstlinientherapie bei verschiedenen Wundätiologien. Verbesserte Hydrogele, Alginate und Schaumstoffverbunde bieten Feuchtigkeitsbalance und Exsudatmanagement zu wettbewerbsfähigen Preisen und sorgen für eine breite Akzeptanz im Markt für aktive Wundversorgung. Hautsubstitute – biologische, biosynthetische und synthetische – skalieren schneller, mit einer prognostizierten CAGR von 4,78 %, da Matrizen der nächsten Generation lebende Zellen und Wachstumsfaktoren integrieren. Das Wachstum des Marktes für aktive Wundversorgung wird durch Zulassungen wie NexoBrid für schwere Verbrennungen vorangetrieben, die die klinische Wirksamkeit bestätigen.

Hersteller betten zunehmend Mikrosensoren und drahtlose Module in Schaumstoff- und Hydrokolloidverbände ein und verwandeln einen passiven Verband in eine IoT-fähige Therapielösung mit integrierten Diagnosefunktionen. Synthetische Polymere aus pflanzlichem oder Fischkollagen bieten eine Leistungsparität zu aus menschlichem Gewebe gewonnenen extrazellulären Matrizen und mindern Versorgungsengpässe sowie ethische Bedenken. Diese Produktdiversifizierung stärkt die Widerstandsfähigkeit des Marktes für aktive Wundversorgung gegenüber Beschaffungsunterbrechungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher:

Krankenhäuser behalten die Dominanz, während die häusliche Versorgung die Lieferung transformiertKrankenhäuser generierten im Jahr 2025 48,10 % des Umsatzes, begünstigt durch die Nachfrage aus dem Operationssaal nach komplexen Rekonstruktionen und der unmittelbaren Produktverfügbarkeit. Die Verlagerung der Kostenträger hin zu einer standortunabhängigen Leistungserbringung lenkt das Wachstum jedoch auf dezentralisierte Modelle um. Die häusliche Gesundheitsversorgung soll mit einer CAGR von 5,55 % wachsen, da Telemedizin-Plattformen KI-gestützte Wundbild-Analysen integrieren, die nicht heilende Verläufe frühzeitig erkennen. Das Marktvolumen für aktive Wundversorgung im häuslichen Segment soll in den kommenden Jahren wachsen, was Kosteneinsparungen durch vermeidbare Wiederaufnahmen widerspiegelt.

Spezialisierte Wundkliniken füllen eine strategische Lücke, indem sie fortschrittliche Behandlungsmodalitäten ohne den Overhead von Akutkrankenhäusern anbieten. Venture-finanzierte Anbieter integrieren den Point-of-Care-3D-Druck für individuelle Gerüste und verstärken damit die Migration anspruchsvoller Therapien in ambulante Umgebungen. Insgesamt erweitern diese Entwicklungen in der Versorgungsmodellierung die adressierbare Basis des Marktes für aktive Wundversorgung und entsprechen gleichzeitig den Anforderungen wertbasierter Vergütungsmodelle.

Nach Anwendung:

Chronische Wunden dominieren den Umsatz trotz des Momentums bei akuten WundenChronische Wunden erzielten im Jahr 2025 einen Umsatzanteil von 61,72 %, bedingt durch ihre langen Behandlungszyklen und den hohen Materialverbrauch, insbesondere bei diabetischen Fußulzera und der Behandlung von Druckverletzungen. Die CAGR von 5,02 % im akuten Segment unterstreicht jedoch die zunehmende Nutzung aktiver Modalitäten in traumatischen, Verbrennungs- und chirurgischen Umgebungen. Hämostatische Gele, die Wunden in unter einer Minute versiegeln können, reduzieren den Transfusionsbedarf und ermöglichen einen schnelleren Transport zur endgültigen Versorgung – ein Vorteil, der die Einführung in Notaufnahmen vorantreibt.

Die Unterscheidung zwischen akuten und chronischen Indikationen verschwimmt zunehmend, da Echtzeit-Monitoring nicht heilende akute Wunden früher identifiziert und so ein Fortschreiten zur Chronizität verhindert. Der Marktanteil für aktive Wundversorgung bei traumabedingten akuten Anwendungen soll bis 2031 um 2,7 Prozentpunkte steigen, da Innovationen aus dem Verteidigungssektor in zivile Versorgungspfade einfließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Markt für aktive Wundversorgung in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 41,30 % am globalen Umsatz, begünstigt durch vorteilhafte Erstattungsregelungen und eine dichte Konzentration akademischer medizinischer Zentren, die First-in-Human-Studien vorantreiben. Die fortlaufende Ausweitung von Medicare Advantage beschleunigt private Investitionen in digitale Therapiepaarungen, die messbare Ergebnisverbesserungen aufweisen, und festigt damit die regionale Führungsposition im Markt für aktive Wundversorgung.

Markt für aktive Wundversorgung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 5,92 % bis 2031 die höchste Wachstumsdynamik, angetrieben durch Infrastrukturausbau und staatliche Förderung von Programmen zur Behandlung chronischer Erkrankungen. Chinas anhaltende Vergabe von Innovationszuschüssen für Biotech-Startups unterstützt einen raschen Aufbau von Kompetenzen und Kapazitäten. In Indien und Indonesien beginnen Erweiterungen der öffentlichen Krankenversicherung, bioaktive Substitute für diabetische Ulzera zu erstatten, und erschließen damit neue Patientengruppen für den Markt für aktive Wundversorgung.

Markt für aktive Wundversorgung in EMEA und Südamerika

Europa bietet ein stabiles, aber chancenreiches Umfeld, das durch strenge Medizinproduktvorschriften geprägt ist, die Nachhaltigkeit in den Vordergrund stellen. Die Nachfrage nach biologisch abbaubaren Verbandmaterialien und pflanzlichem Kollagen wächst, angetrieben durch Umweltrichtlinien und grüne Beschaffungsvorschriften für Krankenhäuser. Der Nahe Osten & Afrika sowie Südamerika tragen einen kleineren gemeinsamen Anteil bei, entwickeln sich jedoch in ausgewählten Staaten des Golfkooperationsrates (GCC) bzw. in Brasilien in Richtung zweistelliger Wachstumszonen, da Tertiärkrankenhäuser eine Angleichung an OECD-Wundversorgungsprotokolle anstreben.

Wettbewerbslandschaft

Der Markt für aktive Wundversorgung weist eine moderate Konzentration auf, wobei diversifizierte Gerätemajors – Smith+Nephew, Solventum, Mölnlycke Health Care – spezialisierte Biotechnologie-Innovatoren übernehmen, um regenerative Plattformen und den Vertrieb zu kontrollieren. Organogenesis und MiMedx sind auf Amnion- und Plazentagewebe-Matrizen spezialisiert, erzielen Premium-Durchschnittsverkaufspreise und verteidigen ihren Marktanteil mit klinischen Datensätzen, die von führenden Versicherern anerkannt werden. Größere Wettbewerber verfolgen eine vertikale Integration, um die Versorgung mit humanen oder tierischen extrazellulären Matrizen zu sichern und Volatilität sowie Compliance-Risiken zu mindern.

Die Wettbewerbsstrategie verlagert sich von der Überlegenheit einzelner Produkte hin zu integrierten Ökosystemen, die Diagnostik, Therapie und Überwachung kombinieren. Plattformangebote umfassen sensorbestückte Verbände, die pH-Wert- und Temperaturdaten für eine automatisierte Heilungsprognose übertragen. Neueinsteiger nutzen maschinelle Lernmodelle, die auf Millionen von Wundbildern trainiert wurden, um optimale Verbandsregime zu empfehlen – eine Fähigkeit, die bei Kostenträgern im Rahmen wertbasierter Verträge Anklang findet.

Die regulatorische Komplexität erhöht gleichzeitig die Markteintrittsbarrieren und begünstigt etablierte Unternehmen mit spezialisierten Compliance-Teams. Die Entscheidung der FDA, die Aufsicht über medizinische Maden und Blutegel dem Zentrum für die Bewertung und Erforschung von Biologika zu übertragen, unterstreicht die wachsende Anerkennung der biologischen Komplexität in der Wundversorgung. Unternehmen, die Belege aus Zulassungsstudien liefern und die Kühlkettenlogistik beherrschen, dürften ihren Vorteil ausbauen, was auf eine anhaltende, wenn auch dynamische oligopolistische Struktur im Markt für aktive Wundversorgung hindeutet.

Marktführer für aktive Wundversorgung

Smith & Nephew plc

Solventum

Mölnlycke Health Care AB

Organogenesis Inc.

Integra LifeSciences Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für aktive Wundversorgung

- Smiths Group

- Solventum

- Molnlycke Health Care

- Organogenesis

- Integra LifeSciences Holdings Corp.

- MiMedx Group Inc.

- Tissue Regenix

- Stryker

- ConvaTec Group plc

- Baxter

- Coloplast

- Johnson & Johnson

- Medtronic

- Axio Biosolutions

- Fibroheal Woundcare Pvt. Ltd.

- Human BioSciences

- BSN medical (Essity)

- Aroa Biosurgery Ltd.

- Regenesis Biomedical

- Gunze Limited

Jüngste Branchenentwicklungen im Markt für aktive Wundversorgung

- Januar 2025: Chirurgen am Wexner Medical Center der Ohio State University setzen Cohealyx ein, ein kollagenbasiertes Hautsubstitut, das die Angiogenese bei Verbrennungen voller Schichtdicke beschleunigt.

- Oktober 2024: BioLab Holdings führt Tri-Membrane Wrap ein, eine Amniongewebematrix, die nun unter Medicare erstattungsfähig ist.

- April 2023: Kerecis stellt MariGenShield vor, ein Fischhautimplantat, das mit einer Silikonkontaktschicht für komplexe Wunden integriert ist.

Geltungsbereich des globalen Berichts zum Markt für aktive Wundversorgung

Gemäß dem Geltungsbereich des Berichts umfasst die aktive Wundversorgung Wundverbandsprodukte, die eingesetzt werden, um geschädigtes Gewebe oder geschädigte Haut zu entfernen und das Wachstum neuen Gewebes zu beschleunigen. Die aktive Wundversorgung fördert eine schnelle Heilung, indem traumatisierte oder infizierte Haut oder Gewebe rund um das gesunde Gewebe entfernt wird. Das Infektionsrisiko wird durch solche Verfahren reduziert. Das Risiko von Nebenwirkungen ist ebenfalls vergleichsweise gering, da das Verfahren die Entfernung infizierten Gewebes umfasst.

Der Markt für aktive Wundversorgung ist nach Produkt, Endverbraucher, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Biomaterialien, Hautsubstitute und Wachstumsfaktoren unterteilt. Nach Endverbraucher ist der Markt in Krankenhäuser, Kliniken und häusliche Gesundheitsversorgung unterteilt. Nach Anwendung ist der Markt in chronische Wunden und akute Wunden unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet Marktgrößen in Wertangaben (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Biomaterialien | |

| Hautsubstitute | Biologische Hautsubstitute |

| Synthetische und biosynthetische Hautsubstitute | |

| Wachstumsfaktoren |

| Krankenhäuser |

| Spezialisierte Wundkliniken |

| Häusliche Gesundheitsversorgung |

| Sonstige |

| Chronische Wunden |

| Akute Wunden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkt | Biomaterialien | |

| Hautsubstitute | Biologische Hautsubstitute | |

| Synthetische und biosynthetische Hautsubstitute | ||

| Wachstumsfaktoren | ||

| Nach Endverbraucher | Krankenhäuser | |

| Spezialisierte Wundkliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Sonstige | ||

| Nach Anwendung | Chronische Wunden | |

| Akute Wunden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für aktive Wundversorgung?

Der Markt wird im Jahr 2026 auf 3,15 Milliarden USD geschätzt.

Wie schnell wird der Markt für aktive Wundversorgung voraussichtlich wachsen?

Er soll mit einer CAGR von 4,38 % wachsen und bis 2031 einen Wert von 3,91 Milliarden USD erreichen.

Welche Region führt beim Umsatzanteil?

Nordamerika hält einen Anteil von 41,30 % am globalen Umsatz aufgrund einer robusten Erstattungslandschaft und einer frühen Technologieakzeptanz.

Welche Produktkategorie verzeichnet das stärkste Wachstum?

Hautsubstitute sollen bis 2031 mit einer CAGR von 4,78 % wachsen.

Warum gewinnt die häusliche Gesundheitsversorgung im Wundmanagement an Bedeutung?

Telemedizin und KI-gestütztes Monitoring reduzieren Krankenhausbesuche und begünstigen eine CAGR von 5,55 % für die häusliche Versorgung zwischen 2026 und 2031.

Wie werden strengere FDA-Vorschriften zukünftige Produkteinführungen beeinflussen?

Höhere klinische Nachweisanforderungen können die Zulassungsfristen verlängern, werden aber die Qualitätsstandards stärken und Unternehmen mit soliden Studiendaten und Produktionskompetenz begünstigen.

Seite zuletzt aktualisiert am: