Marktgröße und Marktanteil für das Management der modernen Wundversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.44 Milliarden US-Dollar |

| Marktgröße (2031) | 18.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

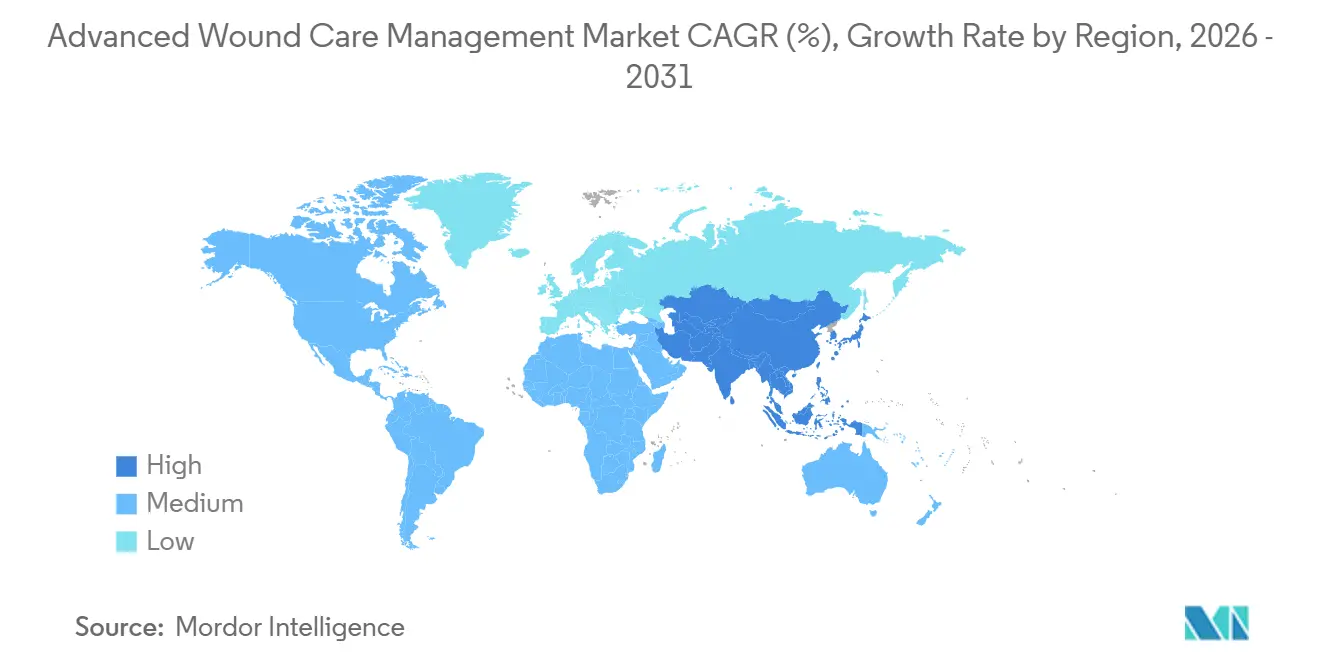

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für das Management der modernen Wundversorgung von Mordor Intelligence

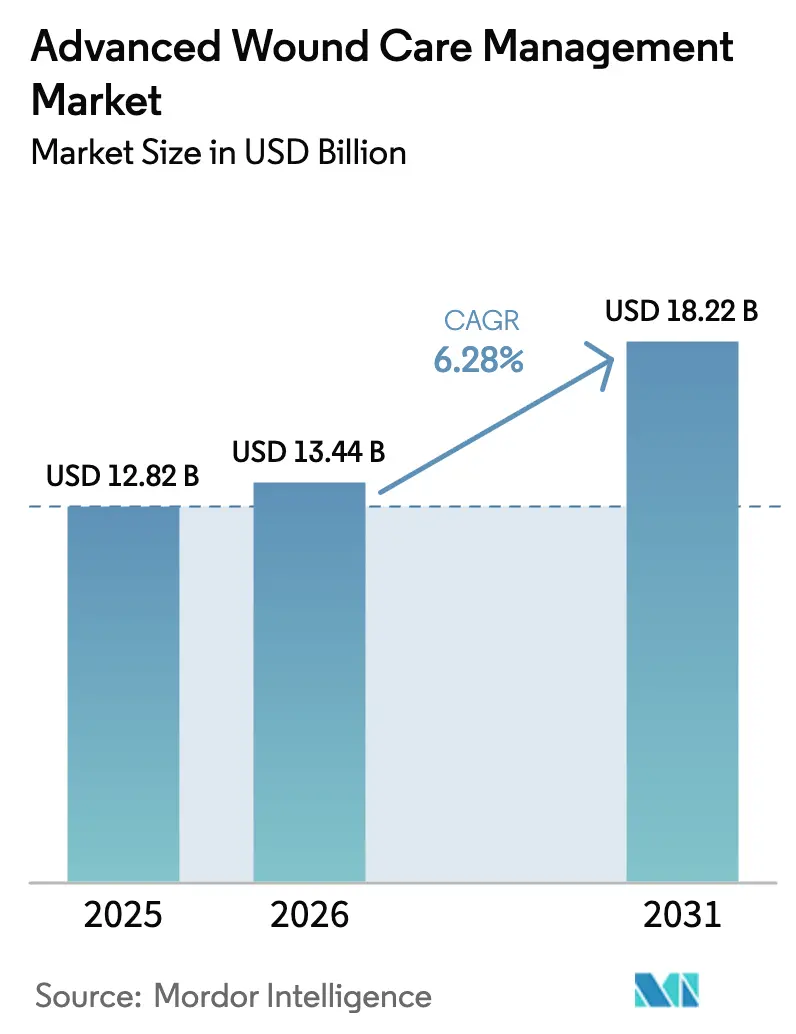

Die Marktgröße für das Management der modernen Wundversorgung wird voraussichtlich von 12,82 Milliarden USD im Jahr 2025 auf 13,44 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 18,22 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,28 % über den Zeitraum 2026–2031 entspricht.

Die rasche Technologieakzeptanz, die alternde Bevölkerung, die steigende Diabetesprävalenz und die Verlagerung der Kostenträger hin zu ergebnisbasierter Vergütung wirken zusammen und gestalten Behandlungsprotokolle neu. Kliniker bevorzugen Therapien, die die Heilungszeit verkürzen, wie Unterdrucksysteme und biotechnisch hergestellte Transplantate, gegenüber passiver Abdeckung, während Krankenhauseinkäufer Anbieter bevorzugen, die vollständige Produktpakete liefern können. Tragbare Geräte, die für die unbeaufsichtigte Anwendung zu Hause konzipiert sind, erweitern das Versorgungskontinuum über die Krankenhausmauern hinaus, und digitale Überwachungsplattformen verwandeln Verbände in Datenquellen, die präventive Interventionen unterstützen. Hersteller, die klinische Nachweise mit den Anforderungen der Kostenträger in Einklang bringen können, gewinnen Marktanteile, da Formulare sich auf Produkte konzentrieren, die Kostenvermeidung nachweisen.

Wichtigste Erkenntnisse des Berichts

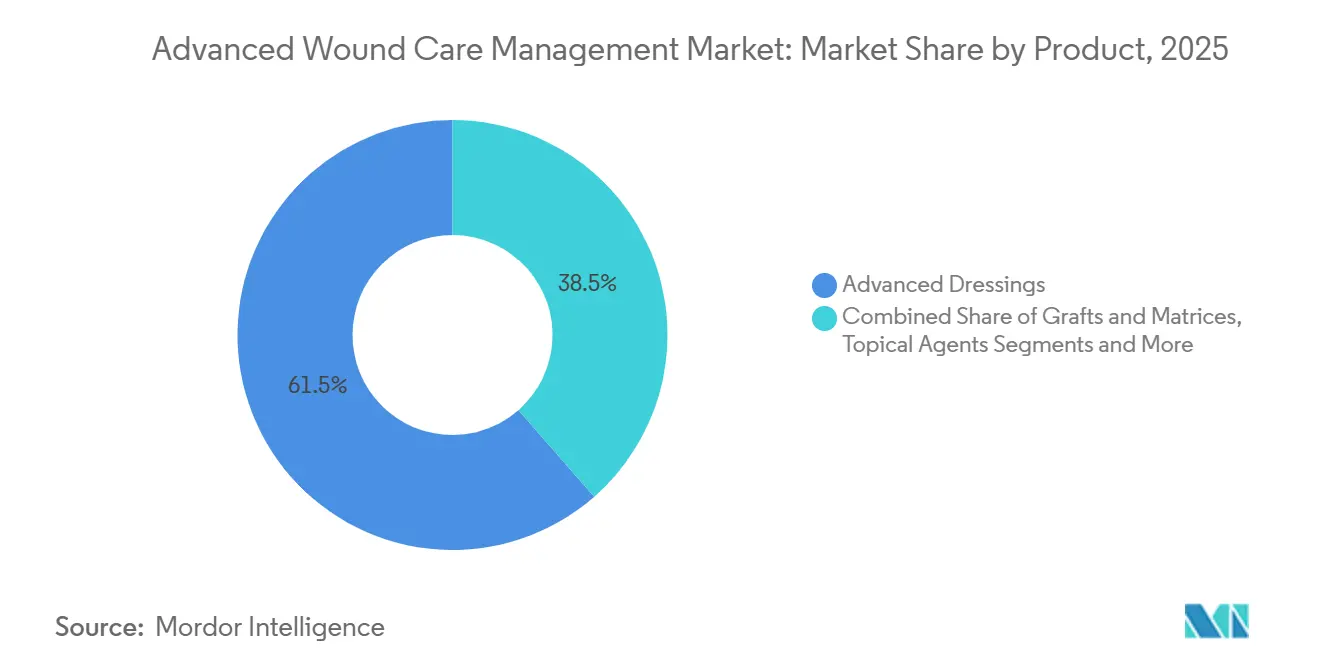

- Nach Produkt führten moderne Verbände mit einem Umsatzanteil von 61,46 % im Jahr 2025; Geräte und Zubehör werden voraussichtlich bis 2031 mit einer CAGR von 9,46 % wachsen.

- Nach Wundtyp entfielen auf chirurgische und traumatische Wunden im Jahr 2025 ein Umsatzanteil von 33,66 %; Verbrennungen und andere komplexe Wunden werden voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen.

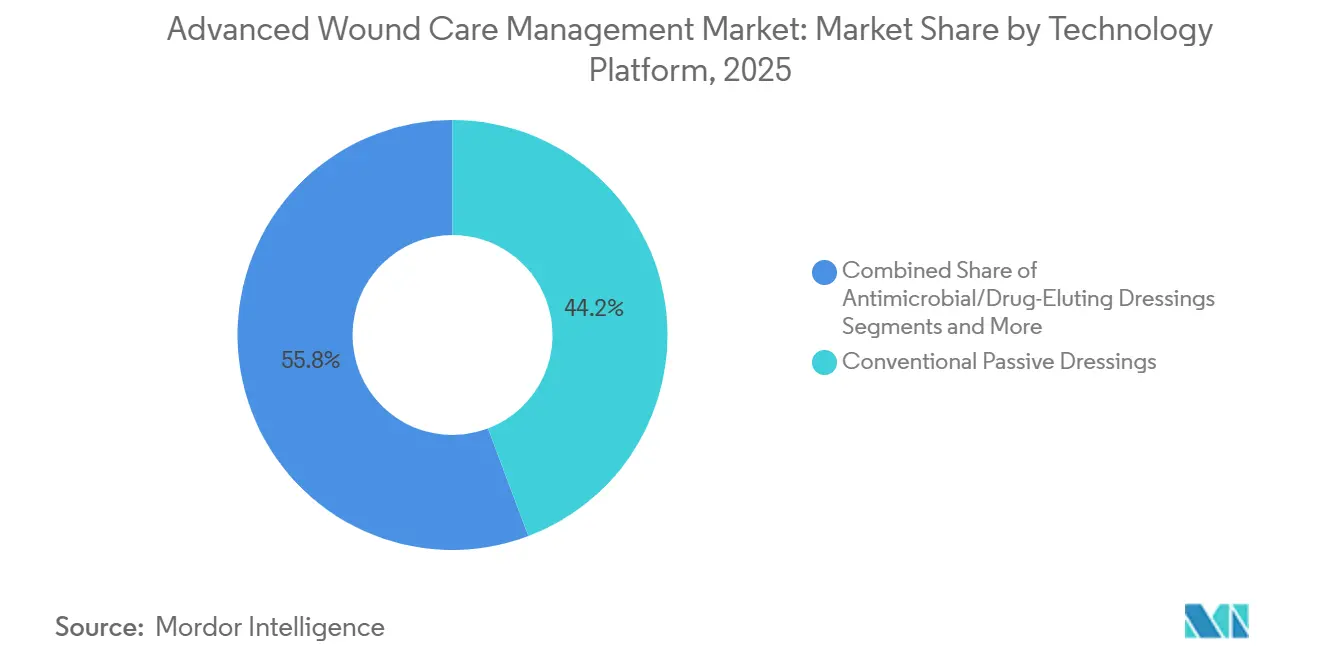

- Nach Technologieplattform hielten konventionelle passive Verbände im Jahr 2025 einen Anteil von 44,24 %; intelligente sensorintegrierte Plattformen werden bis 2031 mit einer CAGR von 9,35 % wachsen.

- Nach Patientenaltersgruppe entfielen auf Erwachsene (18–64 Jahre) im Jahr 2025 ein Anteil von 53,37 %; die geriatrische Kohorte (65+) wird im Zeitraum 2026–2031 mit einer CAGR von 8,03 % wachsen.

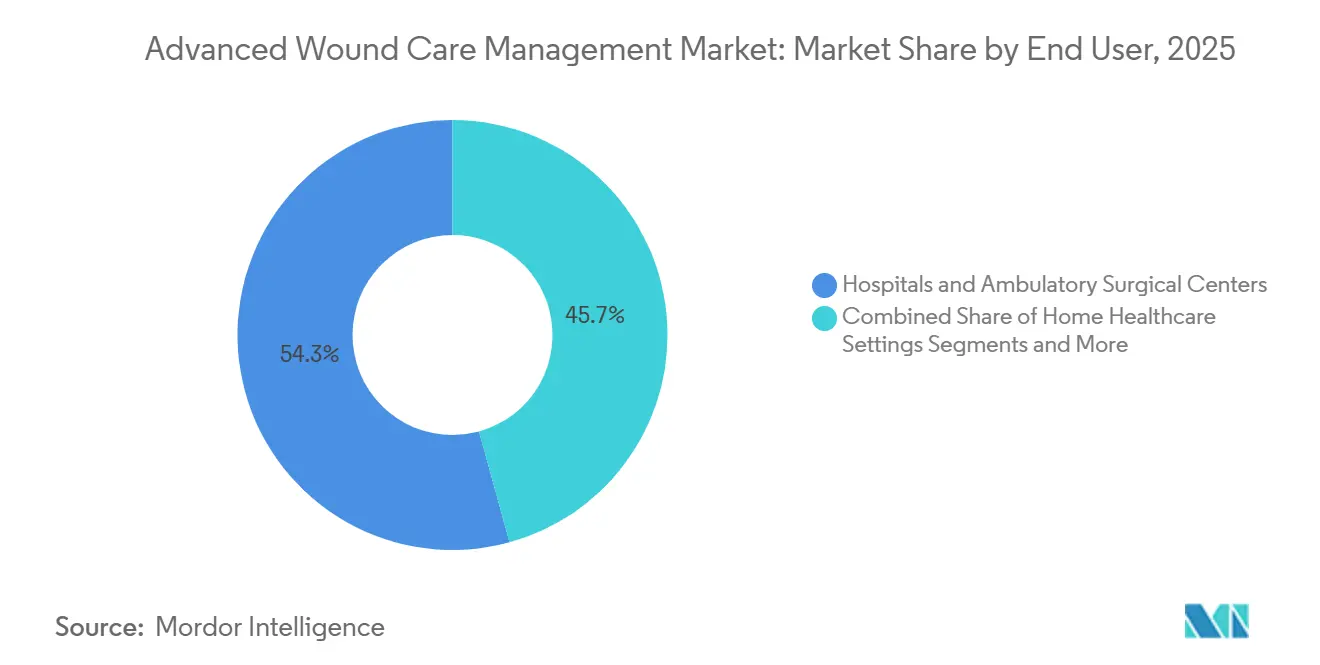

- Nach Endnutzer entfielen auf Krankenhäuser und ambulante Operationszentren im Jahr 2025 ein Anteil von 54,28 %; die häusliche Gesundheitsversorgung wird bis 2031 mit einer CAGR von 10,54 % wachsen.

- Nach Vertriebskanal entfiel auf die direkte Krankenhausbeschaffung im Jahr 2025 ein Umsatzanteil von 61,57 %; der elektronische Handel wird bis 2031 mit einer CAGR von 10,68 % wachsen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 36,41 % des weltweiten Umsatzes; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,04 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für das Management der modernen Wundversorgung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Chronische Wunden im Zusammenhang mit Diabetes und Alterung | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Antimikrobielle Verbände und feuchtigkeitserhaltende Verbände der nächsten Generation | +1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Erweiterte Erstattung und häusliche Gesundheitsversorgung | +1.4% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Intelligente Sensorverbände für Telemonitoring | +0.9% | Nordamerika, Westeuropa, Pilotprogramme im Golfkooperationsrat | Langfristig (≥ 4 Jahre) |

| Biologische und stammzellbasierte Hauttransplantate | +0.7% | Nordamerika, Europa, sich öffnende Wege im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Biobasierte nachhaltige Materialien | +0.3% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Prävalenz chronischer Wunden im Zusammenhang mit Diabetes und alternden Bevölkerungen

Diabetes nimmt weiter zu, und ältere Erwachsene wachsen als Bevölkerungsanteil, was einen stetigen Zustrom von Patienten mit schwer heilenden Geschwüren erzeugt. In den Vereinigten Staaten und Westeuropa haben Wiederaufnahmestrafen die Prävention chronischer Wunden zu einer finanziellen Priorität für Krankenhäuser gemacht. Medtronic verzeichnete im Geschäftsjahr 2024 ein hohes einstelliges Wachstum im Wundmanagement nach erhöhten Eingriffszahlen bei älteren Patienten.[1]Ryan Weispfenning, „Medtronic meldet Ergebnisse für das Gesamtjahr und das vierte Quartal des Geschäftsjahres 2024”, Medtronic, filecache.investorroom.com Gesundheitssysteme betrachten moderne Verbände, biologische Transplantate und Unterdruckgeräte nun als Instrumente zur Reduzierung kostspieliger Komplikationen. Da Amputationen und verlängerte Krankenhausaufenthalte die Ausgaben der Kostenträger in die Höhe treiben, steigt die Nachfrage nach umfassenden Wundlösungen. Investitionen in multidisziplinäre ambulante Zentren stärken die konsistente Protokollannahme weiter.

Rasche Einführung antimikrobieller Verbände und feuchtigkeitserhaltender Verbände der nächsten Generation

Krankenhäuser standardisieren Silber-, Polyhexanid-, Honig- und Jodverbände zur Eindämmung von Infektionen an chirurgischen Stellen. Der verfahrenstechnische Wandel verstärkte sich nach den Infektionskontrollmaßnahmen der Pandemiezeit, die den Wert antimikrobieller Barrieren hervorhoben. Smith & Nephew veröffentlichte 2024 Daten, die zeigten, dass seine PICO-Einweg-Unterdruckplattform die Infektionsraten senkte, und die Aufnahme von ALLEVYN LIFE-Schaumstoff in Präventionspakete folgte. Feuchtigkeitserhaltende Schaumstoffe und Hydrokolloide reduzieren den Verbandswechsel, setzen Pflegezeit frei und verbessern den Patientenkomfort. Da Formularausschüsse die Gesamtepisodkosten statt des Stückpreises abwägen, erhalten Lieferanten mit klinischen Dossiers, die eine Reduzierung der Wiederaufnahmen nachweisen, den Vorzugsstatus. Anbieterunterstützungsprogramme, die das Personal in Protokollaktualisierungen schulen, beschleunigen ebenfalls die Einführung.

Erweiterte Erstattung und Nutzung der häuslichen Gesundheitsversorgung

Kostenträger in den Vereinigten Staaten und Europa genehmigten Gebührenordnungen für tragbare Unterdruckgeräte und moderne Verbände, die außerhalb von Krankenhäusern eingesetzt werden. Die häusliche Gesundheitsversorgung entwickelt sich daher zum schnellsten Endnutzerkanal, wobei das Wachstum durch die Patientenpräferenz für die Genesung zu Hause gestärkt wird. Das Nationale Institut für Gesundheit und klinische Exzellenz des Vereinigten Königreichs verfügt über eine aktive Leitlinienpipeline, die die lokale Erstattung gestaltet und häufig europäische Pendants beeinflusst.[2]Nationales Institut für Gesundheit und klinische Exzellenz, „Wundmanagement | Thema | NICE”, Nationales Institut für Gesundheit und klinische Exzellenz, nice.org.uk Der Gesundheitsdienstleister Irlands knüpft die Aufnahme in die Liste an von Fachleuten begutachtete Nachweise und Preisbenchmarks, um sicherzustellen, dass nur Produkte mit nachweisbarem Wert in öffentliche Programme aufgenommen werden.[3]kburns, „Kriterien für Produkte bei Harninkontinenz”, Gesundheitsdienstleister, hse.ie Tragbare Pumpen, die für den Einsatz bei einem einzelnen Patienten konzipiert sind, vereinfachen die klinische Überwachung und ermöglichen es Pflegekräften, komplexe Wunden ohne Krankenhauswiederaufnahme zu versorgen. Hersteller, die Gerät-Verband-Kombinationen mit Fernunterstützung anbieten, gewinnen an Wettbewerbsstärke.

Intelligente sensorintegrierte Verbände zur Ermöglichung von Telemonitoring von Wunden

Verbände mit pH-, Temperatur- und Sauerstoffsensoren übertragen Daten an elektronische Gesundheitsakten, sodass Kliniker eine Verschlechterung frühzeitig erkennen können. Krankenhäuser, die in Fernüberwachungsplattformen investieren, setzen diese Verbände ein, um stationäre Aufenthalte zu verkürzen und Notaufnahmebesuche zu reduzieren. Das LEAF-System von Smith & Nephew, das 2024 eingeführt wurde, fügte seinem bestehenden Portfolio Patientenbewegungsanalysen hinzu und trug in diesem Jahr zu einem Wachstum des Geräteumsatzes von 20,6 % bei. Die regulatorischen Wege entwickeln sich weiter, aber Kostenträger erstatten bereits Codes für die Fernpatientenüberwachung, was den wirtschaftlichen Nutzen klar macht. Die Einführung konzentriert sich auf Nordamerika und Westeuropa, während Pilotprogramme in den Märkten des Golfkooperationsrats die steigende Diabeteslast angehen. Die Integration mit prädiktiver Analytik verankert Prävention in Versorgungspfaden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Patient und fragmentierte Erstattung | -0.8% | Lateinamerika, Naher Osten und Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Wundversorgungsspezialisten | -0.6% | Global, am akutesten in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für Alginat- und Schaumstoffeinsatzstoffe | -0.4% | Global, Exposition dort, wo Seetangernten die Versorgungsketten dominieren | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei Nano- und biotechnisch hergestellten Verbänden | -0.3% | Global, mit unterschiedlichen Klassifizierungen durch die FDA und die EMA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Patient und fragmentierte Erstattung in aufstrebenden Volkswirtschaften

Moderne Wundtherapien kosten oft mehr als 500 USD pro Behandlungszyklus, ein Betrag, der das durchschnittliche Monatseinkommen in vielen aufstrebenden Ländern übersteigt. Eigenausgaben dominieren diese Märkte, und öffentliche Formulare neigen dazu, Premium-Geräte und Biologika auszuschließen. Hersteller müssen Genehmigungsprozesse auf Provinz- oder Emiratsebene navigieren, die jeweils unterschiedliche Einreichungsformate haben und die Zeit bis zur Markteinführung verlängern. Privatkrankenhäuser, die wohlhabende städtische Patienten versorgen, nehmen die neuesten Produkte an, aber das Volumen bleibt begrenzt. Infolgedessen bleiben konventionelle Gaze und preisgünstige Schaumstoffe in öffentlichen Systemen verbreitet, was das allgemeine Wachstumspotenzial dämpft.

Weltweiter Mangel an zertifizierten Wundversorgungsspezialisten

Der Markt für das Management der modernen Wundversorgung ist auf Pflegekräfte und Ärzte angewiesen, die Débridement durchführen, Unterdruckpumpen anwenden und Sensordaten interpretieren können. Viele Länder berichten von Vakanzen, die Allgemeinmediziner dazu zwingen, komplexe Wunden ohne spezialisierte Ausbildung zu versorgen. Zertifizierungsprogramme benötigen vier bis sechs Jahre zur Skalierung, sodass das Angebot die Nachfrage vor dem nächsten Jahrzehnt wahrscheinlich nicht decken wird. Um dies zu kompensieren, entwickeln Anbieter Geräte mit vereinfachten Benutzeroberflächen und bieten Online-Schulungsmodule an, dennoch zögern Krankenhäuser weiterhin, in Technologien zu investieren, die Fachkenntnisse erfordern, die ihnen fehlen. Die Arbeitskräftelücke hält die Einführung daher unter dem Potenzial, insbesondere in ländlichen Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte gewinnen an Dynamik innerhalb des verbandgeführten Portfolios

Geräte und Zubehör, hauptsächlich Unterdruckpumpen, werden mit einer CAGR von 9,46 % das schnellste Wachstum in der Segmenthierarchie verzeichnen. Moderne Verbände behalten die Volumendominanz mit einem Anteil von 61,46 % und bleiben damit das wirtschaftliche Rückgrat des Marktes für das Management der modernen Wundversorgung. Nachweise, die tragbare Unterdruckwundtherapie mit Infektionsreduzierung verknüpfen, stärkten die Unterstützung der Kostenträger, und die Einführung von Smith & Nephew's RENASYS EDGE veranschaulichte, wie benutzerfreundliches Engineering die Einführung beschleunigt. Transplantate und Matrizen besetzen Nischenindikationen, insbesondere Verbrennungen dritten Grades und diabetische Geschwüre, bei denen Autotransplantate ungeeignet sind. Topische Mittel ergänzen diese Produkte, insbesondere in enzymatischen Débridement-Protokollen, die der Unterdrucktherapie vorausgehen.

Obwohl die Preissensitivität Biologika in öffentlichen Einrichtungen einschränkt, fördert gezielte Erstattung in Spezialzentren eine stetige Nachfrage. Geräte profitieren von der Ausrichtung auf Pauschalzahlungen, da Krankenhäuser die Anschaffungskosten durch kürzere Verweildauern ausgleichen können. Infolgedessen erzielen Lieferanten mit integrierten Gerät-Verband-Lösungen Cross-Selling-Synergien. Wettbewerber, denen Angebote für Investitionsgüter fehlen, riskieren eine Marginalisierung, da Beschaffungsausschüsse Anbieterlisten auf Partner mit vollständigem Portfolio konsolidieren.

Nach Wundtyp: Komplexe Fälle treiben überdurchschnittliches Wachstum voran

Verbrennungen und andere komplexe Wunden werden mit einer CAGR von 10,34 % wachsen, weit vor chirurgischen und traumatischen Wunden, die derzeit einen Anteil von 33,66 % der Ausgaben halten. Steigende industrielle Aktivität und städtischer Verkehr in Entwicklungsländern erhöhen die Inzidenz schwerer Traumata und erweitern den adressierbaren Pool für moderne Transplantate. Kerecis-Fischhautmatrizen zeigten Überlegenheit gegenüber der Standardversorgung bei schweren diabetischen Fußgeschwüren und validierten biologische Alternativen zu traditionellen Transplantaten. Chirurgische Stellen bleiben eine stabile Umsatzbasis, aber das Wachstum verlangsamt sich, da moderne Verbände in den meisten Operationssälen bereits Standard sind. Die Prävention von Druckgeschwüren gewinnt regulatorischen Fokus und lenkt Langzeitpflegeeinrichtungen zur prophylaktischen Verwendung von Schaumstoff.

Diabetische Fuß- und venöse Beingeschwüre erzielen wiederkehrende Umsätze, da sie monatelange Behandlungen erfordern. Erstattungsobergrenzen begrenzen jedoch den Produktmix auf kosteneffektive Optionen in vielen Gesundheitssystemen. Hersteller, die abgestufte Portfolios anbieten, können den klinischen Bedarf mit den Anforderungen der Kostenträger in Einklang bringen und die Beteiligung über alle Wundklassen hinweg aufrechterhalten. Insgesamt erfordert die Heterogenität der Wundätiologie differenzierte Lösungen, und Anbieter, die segmentspezifische Wertversprechen formulieren, erschließen Wachstumspotenzial.

Nach Technologieplattform: Sensoren und Bioaktiva fordern passive Ansätze heraus

Intelligente Sensorverbände werden mit einer CAGR von 9,35 % alle Mitbewerber übertreffen, da Gesundheitsdienstleister die Überwachung in die Gemeinschaft verlagern. Passive Schaumstoffe und Gaze ermöglichen weiterhin die hochvolumige Grundversorgung und repräsentieren 44,24 % des Umsatzes von 2025, sehen sich jedoch einem Margenrückgang durch Eigenmarkenkonkurrenz gegenüber. Wirkstofffreisetzende Varianten, die Silber oder Jod abgeben, erfüllen Infektionskontrollvorgaben ohne separate topische Anwendung und verbessern die Arbeitsablaufeffizienz. Biotechnisch hergestellte Substrate, einschließlich azellulärer dermaler Matrizen, finden Fuß in Verbrennungszentren und multidisziplinären diabetischen Kliniken.

Unterdrucksysteme, sowohl wiederverwendbar als auch als Einwegprodukte, bleiben zentral für Protokolle, die auf stark exsudierende Wunden abzielen. Geräte für einzelne Patienten, wie PICO, decken den Bedarf der häuslichen Pflege und passen zu Pauschalstrafen für Wiederaufnahmen. Elektrische und Ultraschallstimulation bleibt eine Nischentherapie bei hartnäckigen Geschwüren. Die regulatorische Komplexität steigt mit der Produktsophistikation, sodass Unternehmen klinische Studienpipelines und Marktüberwachung nach der Zulassung aufrechterhalten müssen. Die wachsende Kluft zwischen Massenware und Premium-Technologien unterstreicht die Bedeutung der durch Forschung und Entwicklung getriebenen Differenzierung innerhalb des Marktes für das Management der modernen Wundversorgung.

Nach Patientenaltersgruppe: Geriatrischer Bedarf treibt zukünftiges Wachstumspotenzial voran

Erwachsene zwischen 18 und 64 Jahren lieferten 53,37 % des Umsatzes von 2025 dank ihres schieren demografischen Gewichts und hoher chirurgischer Volumina. Die geriatrische Kohorte ist auf eine CAGR von 8,03 % ausgerichtet, was die steigende Lebenserwartung und die Komorbiditätslast widerspiegelt. Druckgeschwüre und venöse Beingeschwüre treten überproportional häufig bei älteren Erwachsenen auf und erfordern lange Behandlungsfenster, die moderne Verbände mit verlängerten Tragezeiten begünstigen. Sensorgestützte Plattformen ermöglichen es Pflegekräften, frühe Gewebeschäden zu erkennen, was mit Qualitätskennzahlen zur Geschwürprävention übereinstimmt.

Pädiatrische Wunden umfassen ein kleines, aber spezialisiertes Segment, das sich auf atraumatische Entfernung und reduzierte Klebstoffstärke konzentriert. Innovationen bleiben inkrementell, da die Volumina begrenzt sind, dennoch schätzen Krankenhäuser kinderfreundliche Designs, die Angst reduzieren. Die Marktbotschaft betont nun altersgerechte Lösungen, von niedrigprofilierten Unterdruckpumpen für Jugendliche bis hin zu Schaumstoffausschnitten, die den Druck bei gebrechlichen Senioren verteilen. Anbieter, die ihre Portfolios nach Lebensphase segmentieren, können Marketing und klinische Schulung für maximale Relevanz anpassen.

Nach Endnutzer: Häusliche Gesundheitsversorgung entwickelt sich zum Hochgeschwindigkeitskanal

Krankenhäuser und ambulante Zentren führen weiterhin mit 54,28 %, aber tragbare Therapieplattformen verlagern erhebliche Volumina in die häusliche Pflege. Die häusliche Gesundheitsversorgung wird mit einer CAGR von 10,54 % wachsen, angetrieben durch Medicare-Richtlinien, die Unterdruckpumpen außerhalb institutioneller Umgebungen erstatten. Das PICO-System von Smith & Nephew veranschaulicht die Geräteminimierung und Benutzerfreundlichkeit und hilft Krankenhäusern, stationäre Tage zu reduzieren und gleichzeitig die therapeutische Intensität aufrechtzuerhalten. Langzeitpflegeeinrichtungen bleiben preisbewusst und verlassen sich stark auf prophylaktische Schaumstoffverbände, aber qualitätsgebundene Finanzierung fördert die schrittweise Einführung von Sensortechnologien.

Krankenhäuser sehen sich engeren diagnosebezogenen Gruppenzahlungen gegenüber, was sie dazu drängt, Patienten früher zu entlassen. Infolgedessen entwickeln Hersteller Produktlinien, die nahtlos von der Station nach Hause übertragen werden und die Versorgungskontinuität wahren. Schulungsprogramme für Pflegekräfte und Betreuer werden zu Differenzierungsmerkmalen, die Adhärenz und Ergebnisse unterstützen. Der Markt für das Management der modernen Wundversorgung belohnt daher Unternehmen, die die einrichtungsübergreifende Koordination beherrschen.

Nach Vertriebskanal: Digitaler Handel definiert den Zugang neu

Der direkte Krankenhauseinkauf repräsentiert 61,57 % des globalen Wertes, verankert durch Einkaufsgemeinschaften, die Großmengenrabatte sichern. Der elektronische Handel, heute der kleinste Kanal, wird mit einer CAGR von 10,68 % florieren, da Patienten mit chronischen Wunden Verbrauchsmaterialien über Abonnementplattformen nachbestellen, die in Telemedizinportale integriert sind. Unternehmen sehen sich Kanalkonflikten gegenüber, da Online-Verkäufe die Preisgestaltung offenlegen und die Margen der Händler erodieren. Dennoch erweitern digitale Schaufenster die Reichweite zu ländlichen Nutzern und ermöglichen die Erfassung von Daten zu Verbrauchsmustern.

Apotheken und medizinische Fachhandlungen bedienen Laufkundschaft und kleine Kliniken und bieten sofortige Verfügbarkeit bei moderaten Margen. Fortschrittliche Geräte, die eine Verschreibung erfordern, bleiben an professionelle Umgebungen gebunden, aber rezeptfreie Schaumstoffe und Alginate bevölkern die Regale neben Erste-Hilfe-Artikeln. Omnichannel-Strategien, die institutionelle Verträge mit Verbraucherkomfort verbinden, bilden die Grundlage für Wettbewerbsvorteile. Anbieter, die in Logistik und digitales Marketing investieren, sichern sich Vorteile als Erstmover, bevor die nächste Welle der Online-Durchdringung den Markt für das Management der modernen Wundversorgung erfasst.

Geografische Analyse

Nordamerika trug 2025 36,41 % des Umsatzes bei, gestützt durch eine breite Versicherungsabdeckung, eine hohe Dichte spezialisierter Kliniker und eine umfangreiche Einführung der Unterdruckwundtherapie. Pauschalzahlungsmodelle belohnen Interventionen, die Wiederaufnahmen reduzieren, was Premium-Biologika und vernetzte Verbände finanziell attraktiv macht. Regulatorische Wege sind klar definiert und ermöglichen agile Produkteinführungen. Krankenhäuser nutzen integrierte Wundzentren zur Standardisierung von Protokollen und Überwachung von Ergebnissen.

Europa zeigt ein langsameres, aber stetiges Wachstum, da öffentliche Gesundheitssysteme aggressive Preisobergrenzen aushandeln. Das Nationale Institut für Gesundheit und klinische Exzellenz veröffentlicht weiterhin Technologiebewertungen, und seine Leitlinien beeinflussen Krankenhausformulare in der gesamten Region. Irlands nachweisgebundener Preisrahmen strafft die Ausgaben, sichert aber den Patientenzugang zu validierten Innovationen. Kaltes Plasma und andere neuartige Modalitäten warten auf zusätzliche lokale Nachweise, bevor sie weit verbreitet eingesetzt werden, was die kurzfristige Beschleunigung dämpft.

Der asiatisch-pazifische Raum ist der schnellste Wachstumsmarkt mit einer CAGR von 8,04 % bis 2031, angetrieben durch eine städtische Diabetesprävalenz von über 14 % in China und Indien. Öffentlich-private Krankenhausausbauten und regulatorische Harmonisierung verkürzen die Genehmigungszeiten für Geräte. Japan und Südkorea nehmen hochwertige Lösungen inmitten alternder Bevölkerungen an, obwohl Erstattungsobergrenzen die Volumensteigerung begrenzen. Multinationale Hersteller arbeiten mit inländischen Händlern zusammen, um Preiskontrollmechanismen und regionale Ausschreibungszyklen zu navigieren. Trotz der Heterogenität positioniert das Ausmaß des ungedeckten Bedarfs den asiatisch-pazifischen Raum als den wichtigsten Wachstumsmotor innerhalb des Marktes für das Management der modernen Wundversorgung.

Der Nahe Osten und Afrika wachsen von einer niedrigen Basis aus. Hohe Diabetesraten in den Staaten des Golfkooperationsrats unterstützen die Nachfrage, aber Eigenausgaben begrenzen weiterhin die Einführung hochpreisiger Biologika. Südafrika verankert den subsaharischen Schwung mit wachsender privater Versicherungsdurchdringung. Lieferkettenengpässe und Arbeitskräftelücken dämpfen den breiteren regionalen Fortschritt.

Südamerika wird von Brasilien und Argentinien angeführt, wo Privatkrankenhäuser Premium-Therapien für Verbrennungen und chirurgische Wunden schätzen. Währungsvolatilität und Konjunkturzyklen beeinflussen die Kaufkraft, dennoch halten gezielte Investitionen in tertiäre Zentren eine bescheidene Pipeline von Gerätebestellungen aufrecht. Eine breitere Einführung wartet auf eine tiefere Erstattungsanpassung und Infrastruktur für die Klinikerschulung.

Wettbewerbslandschaft

Die fünf größten Anbieter sind Smith & Nephew, Mölnlycke, ConvaTec, Coloplast und Solventum, was dem Sektor ein moderates Konzentrationsprofil verleiht. Die Portfoliobreite, die Verbände, Geräte und Biologika umfasst, sichert den Status als bevorzugter Lieferant bei Pauschalausschreibungen. Die Übernahme eines Wundreinigungsspezialisten durch Mölnlycke im März 2025 stärkte die vertikale Integration und fügte seiner Verbandslinie eine Vorbehandlungskapazität hinzu. Smith & Nephew nutzt die RENASYS- und PICO-Plattformen sowie LEAF-Analytik, um mehrjährige Krankenhausverträge zu sichern, und das zweistellige Gerätewachstum im Jahr 2024 bewies die Wirksamkeit der Strategie.

Nischeninnovatoren greifen weiße Flecken bei Sensorverbänden und Fischhautmatrizen an. Die Vereinbarung von Coloplast zur Übernahme von Kerecis erweiterte seinen biologischen Fußabdruck auf 130 weitere Länder und diversifizierte den Umsatz über die Kontinenzversorgung hinaus. Digitale Fähigkeiten entwickeln sich zu einem entscheidenden Faktor; Anbieter, die Bildgebungssoftware und Fernüberwachungs-Dashboards integrieren, verbessern die Kundenbindung unter wertbasiertem Einkauf. Massenware-Schaum- und Gazesegmente sehen sich dem Eindringen von Eigenmarken gegenüber, was die Margen komprimiert und etablierte Marken dazu drängt, evidenzbasierte Premium-Linien zu betonen.

Der Omnichannel-Vertrieb beeinflusst nun Preisverhandlungen. Der elektronische Handel legt Standardpreise offen und erodiert den Einfluss der Händler, während Krankenhaussysteme Servicepakete einschließlich Mitarbeiterschulung und Bestandsoptimierung fordern. Unternehmen, die institutionelle, Einzel- und Online-Kontaktpunkte orchestrieren können, gewinnen strategische Flexibilität. Da sich die Regulierung weiterentwickelt und Kostenträgermodelle sich wandeln, wird die Wettbewerbsdifferenzierung zunehmend auf datengestützten Ergebnissen und digitalem Engagement beruhen, anstatt auf der bloßen Produktanzahl innerhalb des Marktes für das Management der modernen Wundversorgung.

Branchenführer im Bereich Management der modernen Wundversorgung

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Mölnlycke Health Care AB

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Solventum führte den V.A.C. Peel and Place-Verband im Vereinigten Königreich ein, eine All-in-One-Unterdrucklösung, die in unter zwei Minuten angewendet werden kann und bis zu sieben Tage getragen werden kann.

- Januar 2026: Ein Chirurg in Texas wurde der erste in den Vereinigten Staaten, der das fließfähige kollagenbasierte B3 GEL-System von TYBR Health zum Gewebeschutz während der Heilung einsetzte.

- Januar 2026: Tiger BioSciences erwarb die Technologie der thrombozytenreichen Fibrinmatrix und eine proprietäre Verbandplattform von Bahia Medical, um sein regeneratives Portfolio zu erweitern.

- Januar 2026: StimLabs führte Allacor P ein, ein Gerät aus menschlicher Nabelschnur für akute und chronische Wunden, nach der FDA-Zulassung Anfang 2024.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für das Management fortschrittlicher Wundversorgung als den weltweit jährlich generierten Umsatz aus feuchtigkeitserhaltenden Verbänden, biotechnologisch hergestellten Hautsubstituten, Wachstumsfaktor-Gelen und Therapiegeräten wie Unterdruck- oder hyperbaren Systemen, die komplexe akute und chronische Wunden behandeln. Wir erfassen Verkäufe ab Werk, staatliche Ausschreibungen und Händlerrechnungen.

Ausschluss aus dem Untersuchungsbereich: Produkte, die ausschließlich für die Erste Hilfe bestimmt sind (trockene Gaze, Heftpflaster, Wattepads), sind nicht Gegenstand unserer Studie.

Segmentierungsübersicht

- Nach Produkt

- Moderne Verbände

- Geräte und Zubehör (z. B. Unterdruckwundtherapie)

- Transplantate und Matrizen

- Topische Mittel

- Nach Wundtyp

- Chirurgische und traumatische Wunden

- Diabetische Fußgeschwüre

- Druckgeschwüre

- Venöse Beingeschwüre

- Verbrennungen und andere komplexe Wunden

- Nach Technologieplattform

- Konventionelle passive Verbände

- Antimikrobielle/wirkstofffreisetzende Verbände

- Intelligente sensorintegrierte Verbände

- Biotechnisch hergestellte Hautsubstitute

- Unterdruckwundtherapiesysteme

- Elektrische und Ultraschallstimulationsgeräte

- Sonstige

- Nach Patientenaltersgruppe

- Pädiatrisch (0–17 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (65 Jahre und älter)

- Nach Endnutzer

- Krankenhäuser und ambulante Operationszentren

- Häusliche Gesundheitsversorgungseinrichtungen

- Langzeitpflege- und Rehabilitationseinrichtungen

- Nach Vertriebskanal

- Direkte Krankenhausbeschaffung

- Einzel- und Fachhandel

- Elektronischer Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und E-Mail-Umfragen mit Wundpflegefachkräften, Leitern der Krankenhausbeschaffung und regionalen Händlern in Nordamerika, Europa und Asien ermöglichen es uns, Prävalenzraten, typische Verkaufspreise und Geräteannahmekurven zu validieren und Lücken zu schließen, die die Desk-Research allein nicht schließen kann.

Desk-Research

Unser Team beginnt mit frei verfügbaren Datensätzen von WHO, CDC, OECD Health Statistics, UN Comtrade und Eurostat, die Wundinzidenzmuster, Krankenhausverfahrensvolumina und den globalen Handel mit fortschrittlichen Verbänden aufzeigen. Anschließend ergänzen wir diese durch Aufschlüsselungen aus 10-K-Berichten von Unternehmen, Einreichungen zu Gerätelieferungen und Leitlinienaktualisierungen. Kostenpflichtige Ressourcen wie D&B Hoovers für Finanzdaten, Dow Jones Factiva für Nachrichtenfluss und Questel für Patentintensität helfen uns, Herstellerpipelines zu bemessen und Wettbewerbseinführungen zu verfolgen. Die genannten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung und -überprüfung.

Marktgröße & Prognose

Eine Arbeitsmappe verknüpft einen Top-down-Patientenkohorten-Aufbau mit ausgewählten Bottom-up-Lieferantenzusammenführungen. Zu den wichtigsten Treibern zählen die Prävalenz des diabetischen Fußulkus, das Wachstum chirurgischer Eingriffe, die NPWT-Durchdringung, ASP-Trends in Krankenhäusern, Erstattungsrevisionen und Substitutionsraten von Schaum- zu Folienverbänden. Dieses Modell liefert einen Basiswert. Zukünftige Werte für den Prognosezeitraum werden mit ARIMA-Projektionen generiert, die einem Stresstest anhand von Expertenkonsens und Szenarioprüfungen unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Jedes Quartal überprüft ein Analyst neue Lieferprotokolle, Ausschreibungszuschläge und Währungsbewegungen, kennzeichnet Anomalien und führt Szenarien vor der jährlichen Veröffentlichung erneut durch. Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, um sicherzustellen, dass Kunden eine aktuelle Übersicht erhalten.

Warum Mordors Basiswert für fortschrittliche Wundtherapiegeräte Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisstufen und Aktualisierungsrhythmen wählen. Öffentliche Veröffentlichungen setzen die Werte für 2025 zwischen USD 11,76 Milliarden und USD 16,33 Milliarden an.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,14 Mrd. | Mordor Intelligence | - |

| USD 11,76 Mrd. | Global Consultancy A | Nur Feuchtigkeitsverbände, begrenzte geografische Abdeckung |

| USD 13,37 Mrd. | Regional Consultancy B | Aggressive ASP-Wachstumsannahme |

| USD 16,33 Mrd. | Trade Journal C | Hochrechnung auf Basis einer Krankenhausausgabenumfrage |

Der Vergleich zeigt, dass die Gesamtwerte um mehr als USD 4 Milliarden schwanken, wenn sich Umfang, Preisentwicklung oder geografische Gewichtung unterscheiden. Durch die Dokumentation jeder Annahme und die jährliche Aktualisierung des Modells liefern wir einen ausgewogenen, nachvollziehbaren Basiswert, auf den Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für das Management der modernen Wundversorgung?

Der Markt hat im Jahr 2026 einen Wert von 13,44 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 18,22 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Geräte und Zubehör, insbesondere Unterdrucksysteme, werden voraussichtlich bis 2031 mit einer CAGR von 9,46 % wachsen.

Warum ist die häusliche Gesundheitsversorgung im Wundmanagement wichtig?

Erstattungsanreize und tragbare Technologien ermöglichen die Fortsetzung komplexer Wundtherapie zu Hause und treiben eine CAGR von 10,54 % für das Segment an.

Welche Region zeigt die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 8,04 % dank hoher Diabetesprävalenz und expandierender Gesundheitsinfrastruktur.

Wie verändern intelligente Verbände die Versorgungserbringung?

Sensorintegrierte Verbände übertragen Echtzeitdaten, die Klinikern helfen, frühzeitig einzugreifen, Wiederaufnahmen zu reduzieren und Telemonitoring-Programme zu unterstützen.

Seite zuletzt aktualisiert am: