Marktgröße und Marktanteil für Geräte für das Wundversorgungsmanagement in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

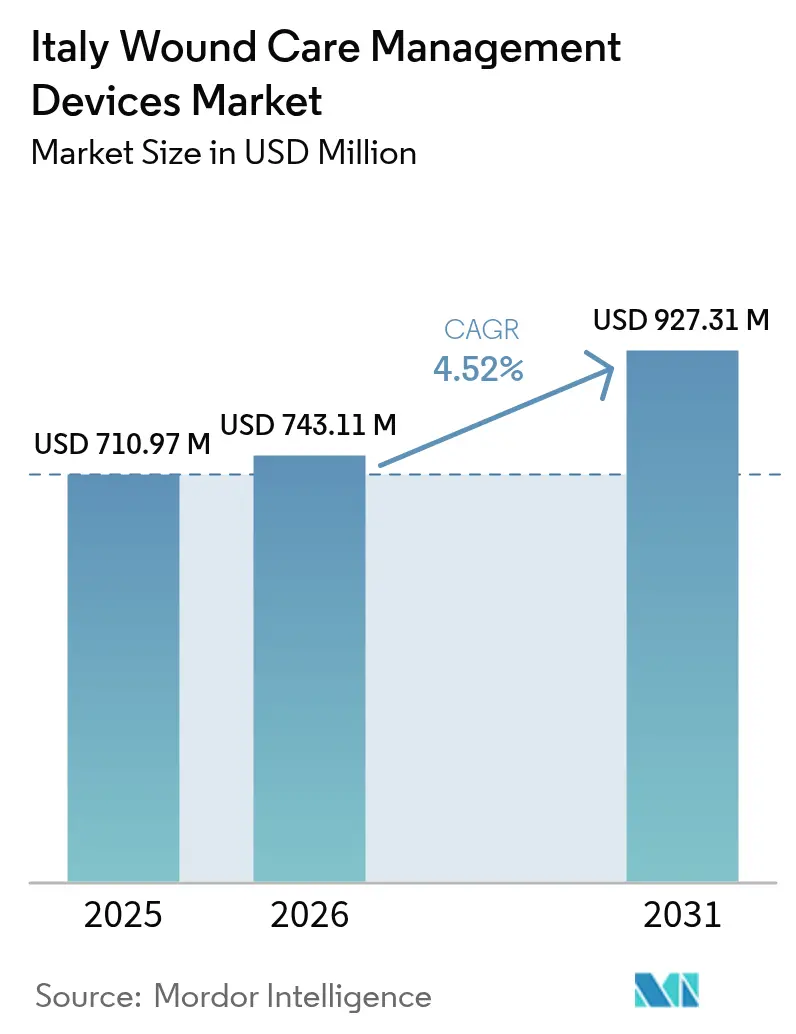

| Marktgröße im Basisjahr (2025) | 710.97 Millionen US-Dollar |

| Marktgröße (2026) | 743.11 Millionen US-Dollar |

| Marktgröße (2031) | 927.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

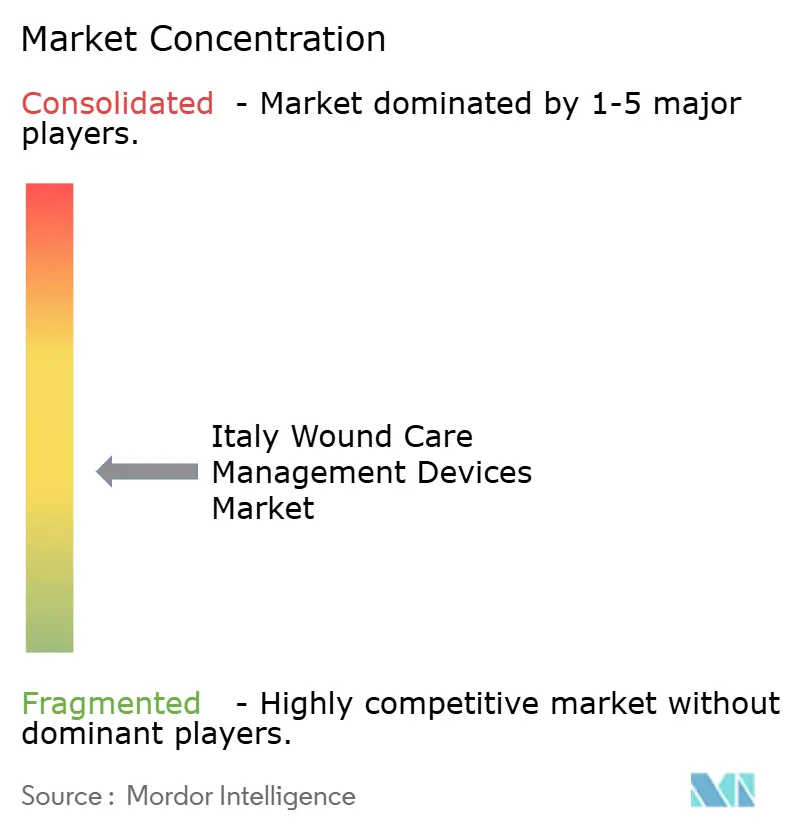

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte für das Wundversorgungsmanagement in Italien von Mordor Intelligence

Die Marktgröße für Geräte für das Wundversorgungsmanagement in Italien wird im Jahr 2026 auf USD 743,11 Millionen geschätzt, ausgehend vom Wert 2025 von USD 710,97 Millionen, mit Prognosen für 2031 von USD 927,31 Millionen, was einem Wachstum von 4,52 % CAGR über 2026–2031 entspricht. Eine größere ältere Bevölkerung, steigende Diabetesinzidenz und kontinuierliche digitale Upgrades innerhalb des nationalen Gesundheitsdienstes stützen das Mengenwachstum und fördern eine schnellere Einführung fortschrittlicher Verbände, der Unterdruck-Wundtherapie (NPWT) und bioaktiver Materialien. Krankenhäuser bleiben das Rückgrat der Nachfrage, doch der Schwung im häuslichen Gesundheitswesen nimmt zu, da Kostenträger die stationären Kosten senken wollen und Patienten bequeme Genesungsoptionen bevorzugen. Beschaffungsreformen, die Ausschreibungen standardisieren und wertbasierte Beschaffung belohnen, stimulieren den Wettbewerb zwischen globalen Marken und regionalen Spezialisten [1]Ministero della Salute, "Rapporto sul Diabete in Italia," salute.gov.it . Gleichzeitig drängen regulatorische Fristen im Rahmen der EU-Medizinprodukteverordnung die Hersteller zu sichereren, datareichen Produkten, die Italiens Wandel zur ergebnisorientierten Versorgung entsprechen.

Wichtigste Erkenntnisse des Berichts

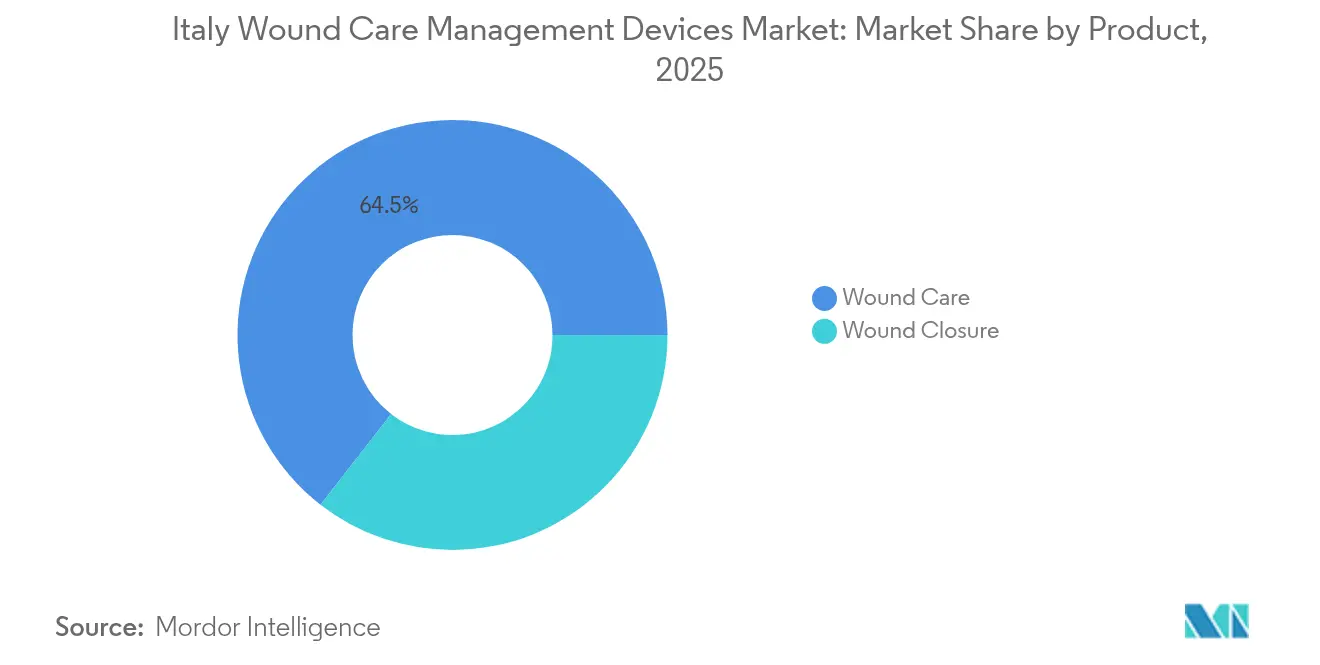

- Nach Produktkategorie führte die Wundversorgung mit einem Anteil von 64,48 % am Markt für Geräte für das Wundversorgungsmanagement in Italien im Jahr 2025; der Wundverschluss wird bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen.

- Nach Wundtyp entfielen chronische Wunden auf einen Anteil von 58,10 % an der Marktgröße für Geräte für das Wundversorgungsmanagement in Italien im Jahr 2025, während akute Wunden zwischen 2026 und 2031 mit einer CAGR von 5,39 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Wundkliniken einen Anteil von 49,10 % an der Marktgröße für Geräte für das Wundversorgungsmanagement in Italien im Jahr 2025; häusliche Pflegeeinrichtungen stellen das am schnellsten wachsende Segment mit einer CAGR von 5,66 % bis 2031 dar.

- Nach Kaufmodus kontrollierte die institutionelle Beschaffung 60,72 % des Marktanteils für Geräte für das Wundversorgungsmanagement in Italien im Jahr 2025, doch Einzel- und OTC-Kanäle wachsen bis 2031 mit einer CAGR von 5,51 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Geräte für das Wundversorgungsmanagement in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von diabetesbedingten Geschwüren | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von NPWT in öffentlichen Krankenhäusern | +0.8% | National – Norden führend | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten und häuslichen Verbänden | +0.9% | National – städtischer Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Nationale Ausschreibungsreformen für Einweg-NPWT | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-getriebene Kollagen-HA-Innovation | +0.7% | EU-weit | Langfristig (≥ 4 Jahre) |

| Pay-for-Performance-Anreize für schnellen Wundverschluss | +0.5% | Ausgewählte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz diabetesbedingter chronischer Geschwüre

Italiens Diabetesprävalenz von 6 % schafft eine kontinuierliche Nachfrage nach anspruchsvollen Verbänden und handelsüblichen NPWT-Systemen, die Hospitalisierungskosten von durchschnittlich EUR 4.888 pro diabetischem Fußgeschwürfall senken. Die Alterung verstärkt diesen Druck, da das Geschwürrisiko nach dem 65. Lebensjahr stark ansteigt. Krankenhäuser setzen zunehmend auf prädiktive Analysen – Algorithmen des maschinellen Lernens mit 80 % Genauigkeit – um Hochrisikopatienten zu priorisieren und frühzeitige Interventionen zu steuern. Anbieter, die integrierte Geräteportfolios, Fernüberwachung und evidenzbasierte Protokolle anbieten, gewinnen bei regionalen Gesundheitsbehörden an Bedeutung, die Budgetplanbarkeit anstreben [2]Roberto Da Ros, "Burden of Infected Diabetic Foot Ulcers on Hospital Admissions and Costs in a Third-Level Center," MDPI, mdpi.com.

Wachsende Einführung von NPWT in italienischen öffentlichen Krankenhäusern

Klinisch-wirtschaftliche Studien zeigen, dass NPWT die Verweildauer um 2,5 Tage verkürzt und Wiederaufnahmen reduziert, was Beschaffungsteams in der Lombardei und der Emilia-Romagna dazu veranlasst, Ausschreibungen für Einwegsysteme zu beschleunigen. Nach einer europaweiten klinischen Standardisierung berichten Pflegekräfte in ganz Italien von reibungsloseren Protokolleinführungen und weniger verbandsbedingten Infektionen. Tragbare, batteriebetriebene Geräte, die für den Transfer in die Primärversorgung konzipiert sind, bilden nun eine schnell wachsende Untergruppe, die mit der Expansion der häuslichen Pflege übereinstimmt [3]Luc Téot, "Negative Pressure Wound Therapy An update for clinicians and outpatient care givers," EWMA, journals.cambridgemedia.com.au.

Verlagerung zu ambulanten und häuslichen fortschrittlichen Wundverbänden

Der Nationale Aufbau- und Resilienzplan verpflichtet EUR 15,62 Milliarden für die Gemeinschaftsversorgung und die Integration von Telemedizin, sodass Kliniker chronische Wunden aus der Ferne mit intelligenten Verbänden verwalten können, die Exsudat- oder Temperaturdaten übertragen. Patientenbefragungen während der Pandemie zeigten hohe Zufriedenheit und weniger Klinikbesuche, wenn Fotos und Daten über sichere Apps geteilt wurden. Gerätehersteller, die intuitive Applikatoren, digitale Plattformen und Erstattungsunterstützung bündeln, sind für diesen Wandel gut positioniert.

EU-MDR-getriebene Innovation bei bioaktiven Kollagen-HA-Verbänden

Verlängerte Übergangsfristen bis 2027–2028 schaffen Spielraum für Anbieter, Kollagen-HA-Komposite mit robusten klinischen Unterlagen einzuführen. Studien an Italiens 2 Millionen chronischen Wundpatienten bestätigen eine schnellere Granulation und ein geringeres Infektionsrisiko, was die Aufnahme in die Arzneimittellisten von Universitätskliniken vorantreibt. Anbieter mit Infrastruktur für die Marktüberwachung nach dem Inverkehrbringen und lokalen Fertigungspartnerschaften bauen Wettbewerbsvorteile auf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungünstige Erstattung für Hautsubstitute der nächsten Generation | -0.7% | National – regional unterschiedlich | Langfristig (≥ 4 Jahre) |

| Beschaffungsverzögerungen in Süditalien | -0.4% | Südliche Regionen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Klinikern für intelligente Überwachung | -0.3% | National – kleine Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Importabhängige Schaum- und Alginatversorgung | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattung für Hautsubstitute der nächsten Generation

Die Kosten-Nutzen-Bewertungen der AIFA verlangsamen die Aufnahme von Premium-Zellmatrizen in die Erstattungslisten, auch weil 23 % der Gesundheitsausgaben bereits von den Patienten getragen werden. Wo Dossiers keine umfangreichen italienischen Daten enthalten, zögern regionale Kommissionen, eine Kostenübernahme zu gewähren, und zwingen Kliniker, auf konventionelle Verbände zurückzugreifen. Unternehmen, die Langzeit-Ergebnisstudien mit Budgetauswirkungsmodellen kombinieren, verbessern die Akzeptanz, doch eine flächendeckende Kostenübernahme bleibt eine mehrjährige Perspektive.

Regionale Beschaffungsverzögerungen in Süditalien

Kalabrien, Sizilien und Apulien berichten von längeren Ausschreibungszyklen und niedrigeren Bewertungen bei wesentlichen Dienstleistungen, was viele Einwohner dazu veranlasst, für komplexe Wundversorgung in den Norden zu reisen. Die Gesetzgebung, die 2024 vollständige Gesundheitsautonomie gewährt, erhöht das Risiko einer tieferen Fragmentierung und erhöht die Komplexität für Anbieter, die 20 verschiedene Beschaffungskalender navigieren müssen. Standardisierungsinitiativen auf nationaler Ebene zielen darauf ab, die Lücken zu schließen, doch die Einführung hinkt hinterher und die Marktzugangsfristen bleiben uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Verbänden in Verbindung mit Innovationen beim Wundverschluss

Wundversorgungsprodukte hielten im Jahr 2025 einen beherrschenden Anteil von 64,48 % am Markt für Geräte für das Wundversorgungsmanagement in Italien, da Kliniker für die tägliche Geschwürversorgung auf fortschrittliche Verbände, Schäume, Hydrofasern und NPWT-Kanister angewiesen waren. Der wiederkehrende Ersatzzyklus sichert vorhersehbare Einnahmen, und die Nachfrage wird durch 2 Millionen chronische Wundfälle gestützt, die ein kontinuierliches Exsudatmanagement erfordern. Die Verwendung von herkömmlicher Gaze nimmt ab, da antimikrobielle Verbände eine schnellere Epithelialisierung und weniger infektionsbedingte Wiederaufnahmen erzielen. Tragbare NPWT-Geräte stärken die ambulante Einführung, während Einwegsets die Arbeitsbelastung der Pflegekräfte und das Kreuzkontaminationsrisiko verringern.

Wundverschlussprodukte wachsen bis 2031 mit einer CAGR von 5,31 % und übertreffen damit den breiteren Markt für Geräte für das Wundversorgungsmanagement in Italien. Zunehmende elektive Eingriffe und minimalinvasive Verfahren in großen Universitätszentren stimulieren die Einführung von resorbierbaren Klammergeräten, Gewebekleber und neuartigen Dichtungsmitteln. Chirurgen in der Lombardei berichten von kürzeren Operationszeiten bei der Verwendung von bioresorbierbaren Klebstoffen, was mit den Pay-for-Performance-Kennzahlen der Krankenhäuser übereinstimmt, die kürzere Verweildauern belohnen. Start-ups, die sich auf synthetische Polymerkleber konzentrieren, die in unter 60 Sekunden aushärten, ziehen Risikokapital an und erhöhen den Wettbewerbsdruck.

Nach Wundtyp: Chronische Grundlage stützt den Schwung bei akuten Wunden

Chronische Wunden trugen 2025 mit 58,10 % zur Marktgröße für Geräte für das Wundversorgungsmanagement in Italien bei, was die Persistenz von diabetischen Fußgeschwüren, Druckgeschwüren und venösen Geschwüren widerspiegelt. Diabetische Geschwüre allein verursachen Behandlungskosten von EUR 4.888 pro Patient und veranlassen Krankenhäuser, Algorithmen einzusetzen, die nicht heilende Verläufe vorhersagen und eine frühzeitige NPWT-Einleitung auslösen. Proteinangereicherte Injektionen mit plättchenreichem Plasma, die eine Flächenreduktion von 52 % erzielen, sind Beispiele für Therapien, die Kostenbelastungen von stationären Betten in ambulante Infusionsräume verlagern könnten.

Akute Wunden wachsen schneller und verzeichnen eine CAGR von 5,39 %, da Traumazentren Brandstationen aufrüsten und geschlossene NPWT-Inzisionen einführen. Wirtschaftliche Analysen aus italienischen Chirurgieabteilungen zeigen Einsparungen von EUR 166.944 pro 100 Patienten, wenn NPWT chirurgische Wundinfektionen verhindert. Forschungsinstitute für Brandversorgung in der Emilia-Romagna testen auch xenogene dermale Matrizen, die kürzere Transplantationsintervalle und weniger hypertrophe Narbenbildung versprechen.

Nach Endnutzer: Krankenhäuser verankern das Wachstum, während die häusliche Pflege beschleunigt

Krankenhäuser und spezialisierte Wundkliniken erzielten 2025 49,10 % des Umsatzes und festigten ihre Rolle bei der Behandlung komplexer Geschwüre, postoperativer Wunden und gliedmaßenbedrohender Infektionen. Multidisziplinäre Teams integrieren Gefäßchirurgen, Diabetologen und spezialisierte Pflegekräfte, um Débridement, Revaskularisierung und fortschrittliche Verbandswechsel zu koordinieren. Investitionsbudgets priorisieren intelligente NPWT-Konsolen, die mit elektronischen Patientenakten für die Ergebnisverfolgung synchronisiert werden.

Häusliche Pflegeeinrichtungen verzeichnen bis 2031 eine lebhafte CAGR von 5,66 %. Kommunale Pflegekräfte nutzen mobile Apps, um Verbandswechsel anzuleiten, Bilder hochzuladen und automatische Warnmeldungen zu erhalten, wenn Wunden stagnieren. Patienten schätzen weniger Klinikbesuche und eine bessere Schlafqualität bei der Verwendung von flachen Schaumverbänden. Anbieter, die technischen Support-Hotlines und Abonnement-Nachfülldienste in ihr Angebot integrieren, gewinnen die Loyalität von Pflegepersonen.

Nach Kaufmodus: Institutionelle Stärke trifft auf Verbrauchernachfrage

Die institutionelle Beschaffung erfasste 2025 60,72 % des Marktanteils für Geräte für das Wundversorgungsmanagement in Italien, da öffentliche Krankenhäuser Großbestellungen bündeln, die die Stückkosten betonen. Jüngste wertbasierte Ausschreibungen bewerten Bieter jedoch nach Heilungsraten und reduzierter Verweildauer, was den Fokus vom günstigsten zum wirtschaftlichsten über den Versorgungspfad verlagert. Einzelquellen-Mehrjahresverträge, die NPWT, fortschrittliche Verbände und Personalschulungen abdecken, gewinnen in den nördlichen Regionen an Bedeutung.

Einzel- und OTC-Kanäle, die mit einer CAGR von 5,51 % wachsen, spiegeln die Bereitschaft der Verbraucher wider, kleinere Wunden oder postoperative Inzisionen zu Hause zu behandeln. Apotheken führen Silber-Hydrofaserverbände, Silikonbänder und Hautbarrieren, die zuvor auf Krankenhausformulare beschränkt waren. Teleberatungsplattformen verbinden Apotheker mit Wundspezialisten, die die Therapieeskalation begleiten, was den Absatz von Premiumprodukten steigert, insbesondere in Ballungsräumen, wo mobiles Bestellen üblich ist.

Geografische Analyse

Die regionale Leistung divergiert stark. Die Lombardei, die Emilia-Romagna und Venetien machen zusammen fast die Hälfte der Gesamtnachfrage im Markt für Geräte für das Wundversorgungsmanagement in Italien aus, angetrieben durch höhere verfügbare Einkommen, bessere Krankenhausinfrastruktur und frühe Einführung von EU-MDR-konformen Technologien. Diese Regionen integrieren elektronische Wundregister, die Echtzeitdaten in Beschaffungs-Dashboards einspeisen und Produktwechsel beschleunigen, wenn sich die Ergebnisse verbessern.

Mittelitalien, angeführt von Latium und der Toskana, zeigt ausgewogenes Wachstum, da Lehrkrankenhäuser KI-gestützte Bildgebung testen, die den Fortschritt des Granulationsgewebes vorhersagt. Beschaffungskonsortien drängen Anbieter hier dazu, gemeinsam in Personalausbildung und Telemedizin-Pilotprojekte zu investieren, was kollaborative Vermarktungsmodelle fördert.

Südliche Regionen hinken bei der Einführung hinterher. Kalabrien und Apulien sehen sich mit längeren Ausschreibungszyklen und Klinikermangel konfrontiert, was die Verbreitung von intelligentem NPWT und bioaktiven Verbänden verlangsamt. Die Patientenmigration in den Norden für fortschrittliche Versorgung verdeutlicht die Versorgungslücke und signalisiert ungenutztes Potenzial, sobald sich die Rahmenbedingungen für regionale Autonomie bei der Finanzierung stabilisieren. Digitale Tools, die Reisen überflüssig machen – wie die Smartphone-Wundüberwachung – könnten Ungleichheiten verringern und neue Volumina erschließen, wenn Erstattungshürden überwunden werden.

Wettbewerbslandschaft

Der Markt für Geräte für das Wundversorgungsmanagement in Italien weist ein mäßig fragmentiertes Profil auf, bei dem die fünf größten Akteure einen bedeutenden, aber nicht überwältigenden Anteil am Umsatz kontrollieren. Solventum, Smith+Nephew, Mölnlycke, ConvaTec und Coloplast kombinieren starkes Markenwert mit großen Krankenhausnetzwerken. Smith+Nephew verzeichnete im vierten Quartal 2024 ein Wachstum von 12,2 % im Bereich fortschrittliches Wundmanagement dank einer erweiterten Silikonschaumlinie. ConvaTec verzeichnete im ersten Halbjahr 2024 ein organisches Wachstum von 6,7 %, angetrieben durch Aquacel Ag+ und die InnovaMatrix-Reihe.

Die Produktdifferenzierung geht über Verbände hinaus hin zu integrierten digitalen Lösungen. Solventums V.A.C. Peel & Place-Verband reduziert die Anwendungszeit um 61 % und verlängert die Tragezeit auf sieben Tage, was den Effizienzzielen der Krankenhäuser entspricht. Regionale Hersteller spezialisieren sich auf Kollagen-HA-Folien und maßgeschneiderte Schaumstoffkits und nutzen lokale Lieferketten, um importbedingten Störungen entgegenzuwirken. Start-ups, die von Universitätsinkubatoren unterstützt werden, konzentrieren sich auf KI-Wundbildgebung und topische Stickstoffmonoxid-Therapien, die für den Start im Jahr 2026 bereitstehen.

Strategische Allianzen beschleunigen die Skalierung. Mölnlycke kooperiert mit Logistikanbietern, um eine 24-Stunden-Lieferung an abgelegene Kliniken sicherzustellen, während ConvaTec Abonnementpläne erprobt, die regionalen Gesundheitsfonds pro geheilter Wundepisode in Rechnung gestellt werden. Angesichts der bevorstehenden wertbasierten Versorgung werden Unternehmen, die niedrigere Gesamtbehandlungskosten nachweisen und eine umfassende Marktüberwachung nach dem Inverkehrbringen bereitstellen, wahrscheinlich ihren Marktanteil verteidigen oder ausbauen.

Marktführer für Geräte für das Wundversorgungsmanagement in Italien

Coloplast AS

Convatec Inc.

Smith + Nephew

Medtronic

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Medicud erhielt EUR 1,3 Millionen an Startkapital und brachte die Gesamtfinanzierung auf EUR 2,5 Millionen.

- April 2025: Gruppo San Donato startete ein nationales Wundversorgungsnetzwerk, das alle seine Krankenhäuser abdeckt.

- April 2025: ConvaTec bestätigte erste Einführungspläne für die ConvaNiox-Stickstoffmonoxid-Therapie im Jahr 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen Markt für Wundversorgungsmanagement-Geräte als alle professionell eingesetzten Verbandmittel, fortschrittliche Wundversorgungsgeräte (NPWT, Sauerstoff- und elektrische Stimulationssysteme), topische Wirkstoffe sowie Wundverschlussprodukte (Nähte, Stapler, Dichtmittel und Strips), die neu in Krankenhäuser, Langzeitpflegeeinrichtungen und Verbraucher-Heimversorgungskanäle geliefert werden.

Ausschluss aus dem Geltungsbereich: Rezeptfreie antiseptische Lösungen und rein pharmazeutische Cremes für kleinere Schnittwunden sind nicht in den hier genannten Zahlen enthalten.

Segmentierungsübersicht

- Nach Produkt

- Wundversorgung

- Verbände

- Herkömmliche Gaze- und Klebeverbände

- Fortschrittliche Verbände

- Wundversorgungsgeräte

- Unterdruck-Wundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Andere Wundversorgungsgeräte

- Topische Mittel

- Andere Wundversorgungsprodukte

- Verbände

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Andere chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Andere akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- und OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Wundpflegekräfte in der Lombardei und der Emilia-Romagna, Beschaffungsmanager in Tertiärkrankenhäusern sowie Geräteimporteure im Süden des Landes. Die Gespräche validierten Verbandwechselraten, die NPWT-Leasingdurchdringung und Margenstrukturen, während strukturierte Umfragen mit Heimversorgungsklinikern Datenlücken zu Einzelhandelskanal-Flüssen schlossen.

Desk Research

Wir begannen mit nationalen Datensätzen wie den Krankenhausdateien des italienischen Gesundheitsministeriums, den Eurostat-Zählungen chirurgischer Eingriffe und den Prävalenzerhebungen des Istituto Superiore di Sanità, die uns halfen, behandelte Patientenpools und Verbandwechselhäufigkeiten zu ermitteln. Handelsvolumina aus UN Comtrade, von der Agenzia delle Dogane veröffentlichte Einfuhrzölle sowie Patenttrends aus dem Europäischen Patentamt lieferten anschließend Hinweise auf Technologieadoptionskurven. Unternehmens-10-Ks, über Dow Jones Factiva gesammelte Händlerpreiskataloge und auf D&B Hoovers gehostete Bilanzen ermöglichten uns realistische durchschnittliche Verkaufspreise. Diese Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Referenzen wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt Eingriffvolumina und die Prävalenz chronischer Wunden in benötigte Verbandmittel- oder Verschlusseinheiten um, multipliziert diese mit gemischten ASPs und wird anschließend mit ausgewählten Bottom-up-Aggregationen führender Anbieter und Apothekenaudits auf Plausibilität geprüft. Variablen wie Diabetesinzidenz, Abbau des Rückstaus elektiver Eingriffe, Krankenhausbettendichte, Revisionen der Erstattungstarife, NPWT-Durchdringung und Verschiebungen der Verbandwechselhäufigkeit fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Anbieterdaten unvollständig waren, interpolierten wir Volumina anhand von Kapazitätsauslastungs-Benchmarks vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Jeder Berichtsentwurf wird einer Anomalieerkennung, Varianz-Flags und einer Peer-Review durch einen zweiten Analysten unterzogen. Modelle werden jährlich aktualisiert, jedoch lösen wesentliche Ereignisse wie Erstattungsreformen oder bedeutende Ausschreibungsgewinne eine Zwischenaktualisierung aus, sodass Kunden stets eine aktuelle Baseline erhalten.

Warum Mordors Baseline für den italienischen Markt für Wundversorgungsmanagement-Geräte Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; Geltungsbereich, Preisstufungen und Aktualisierungszeitpunkte stimmen selten überein.

Indem wir genau darlegen, welche Gerätefamilien und Kanäle einbezogen sind, ermöglichen wir Käufern, die Grundlage unserer Arbeit nachzuvollziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 710,97 Mio. (2025) | Mordor Intelligence | |

| USD 516,6 Mio. (2024) | Global Consultancy A | Schließt Verschlussgeräte und Heimversorgungsverkäufe aus; ASPs basieren ausschließlich auf Herstellerrechnungen |

| USD 561,27 Mio. (2023) | Industry Association B | Früheres Basisjahr und Einbeziehung von Niedrigwert-Mullverbänden blähen den historischen Trend auf |

| USD 489,22 Mio. (2024) | Regional Consultancy C | Lässt Investitionsgüter wie NPWT-Pumpen aus und wendet niedrigere Einzelhandelspreisannahmen an |

Der Vergleich zeigt, dass nach Bereinigung unterschiedlicher Geltungsbereiche und Preisbasen Mordors disziplinierter Mix aus Geräteabdeckung, zeitnahen Dateneingaben und jährlichem Aktualisierungsrhythmus die ausgewogenste und entscheidungsreife Baseline für Italien liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geräte für das Wundversorgungsmanagement in Italien?

Der Markt wird im Jahr 2026 auf USD 743,11 Millionen geschätzt und soll bis 2031 USD 927,31 Millionen erreichen.

Welche Produktkategorie führt den Markt für Geräte für das Wundversorgungsmanagement in Italien an?

Fortschrittliche Wundverbände und verwandte Versorgungsprodukte haben mit 64,48 % im Jahr 2025 den höchsten Anteil.

Wie schnell wächst das Segment der häuslichen Pflege?

Häusliche Pflegeeinrichtungen wachsen bis 2031 mit einer CAGR von 5,66 % und sind damit das am schnellsten wachsende Segment unter den Endnutzersegmenten.

Was treibt die Einführung von NPWT-Systemen voran?

Klinische Belege für kürzere Krankenhausaufenthalte und Kosteneinsparungen in Verbindung mit der Portabilität von Einwegsystemen steigern die NPWT-Nachfrage in italienischen Krankenhäusern.

Wie wird die regionale Autonomie den Marktzugang beeinflussen?

Eine stärkere regionale Kontrolle über Gesundheitsbudgets könnte die Nord-Süd-Disparitäten vergrößern und macht die Agilität der Anbieter sowie lokalisierte Strategien unerlässlich.

Welche Unternehmen nehmen bemerkenswerte Positionen in der Wettbewerbslandschaft ein?

Solventum, Smith+Nephew, Medtronic, ConvaTec und Coloplast sind die wichtigsten multinationalen Akteure, die breite Portfolios und klinische Daten nutzen, um ihren Marktanteil zu halten.

Seite zuletzt aktualisiert am: