Größe und Marktanteil des US-amerikanischen Marktes für Wundversorgungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

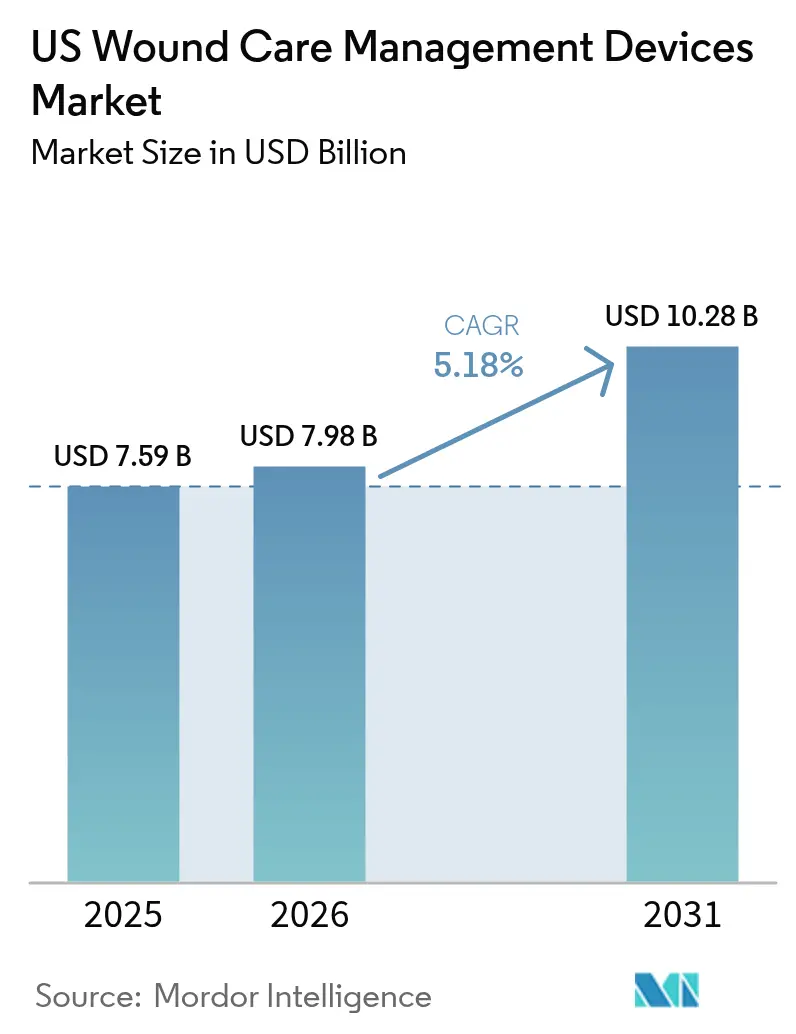

| Marktgröße im Basisjahr (2025) | 7.59 Milliarden US-Dollar |

| Marktgröße (2026) | 7.98 Milliarden US-Dollar |

| Marktgröße (2031) | 10.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Wundversorgungsgeräte von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Wundversorgungsgeräte wurde im Jahr 2025 auf USD 7,59 Milliarden geschätzt und soll von USD 7,98 Milliarden im Jahr 2026 auf USD 10,28 Milliarden bis 2031 wachsen, bei einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik spiegelt das Zusammentreffen einer alternden Bevölkerung, einer höheren Diabetesprävalenz und der Erholung der chirurgischen Eingriffe nach der Pandemie wider. Die Einführung der häuslichen Behandlung, Erstattungsanreize für Telemedizinbesuche und die Überprüfung vermeidbarer Wiederaufnahmen durch Kostenträger gestalten die Beschaffungsentscheidungen neu. Führende Hersteller beschleunigen die digitale Integration – Fernüberwachung, prädiktive Analytik und intelligente Verbände – um sich an den Zielen der wertorientierten Versorgung auszurichten. Parallel dazu erschließt die Konsolidierung unter den Lieferanten Skalenvorteile bei der Beschaffung, der klinischen Ausbildung und gebündelten Produktangeboten.

Wichtigste Erkenntnisse des Berichts

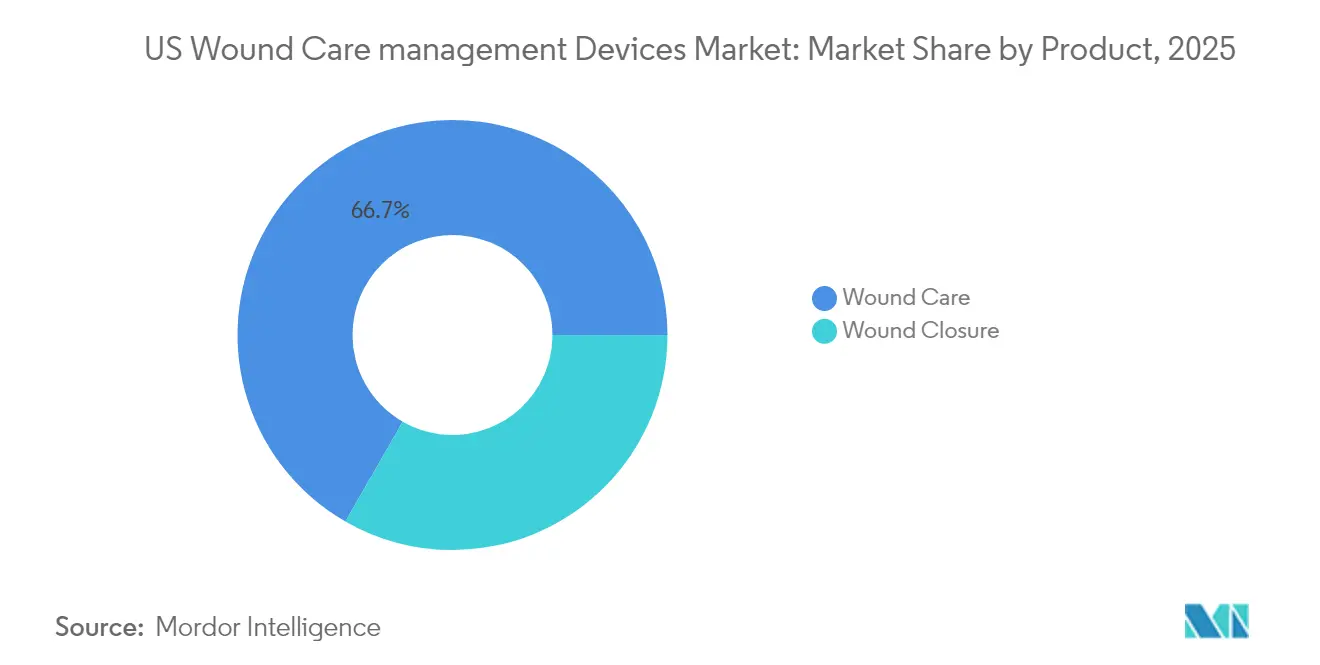

- Nach Produkttyp hielten Wundversorgungsprodukte im Jahr 2025 einen Marktanteil von 66,70 % am US-amerikanischen Markt für Wundversorgungsgeräte, während Wundverschlussgeräte bis 2031 mit einer CAGR von 5,74 % expandieren.

- Nach Wundtyp entfielen im Jahr 2025 59,05 % des Marktanteils am US-amerikanischen Markt für Wundversorgungsgeräte auf chronische Wunden; akute Wunden steigen mit einer CAGR von 5,93 %.

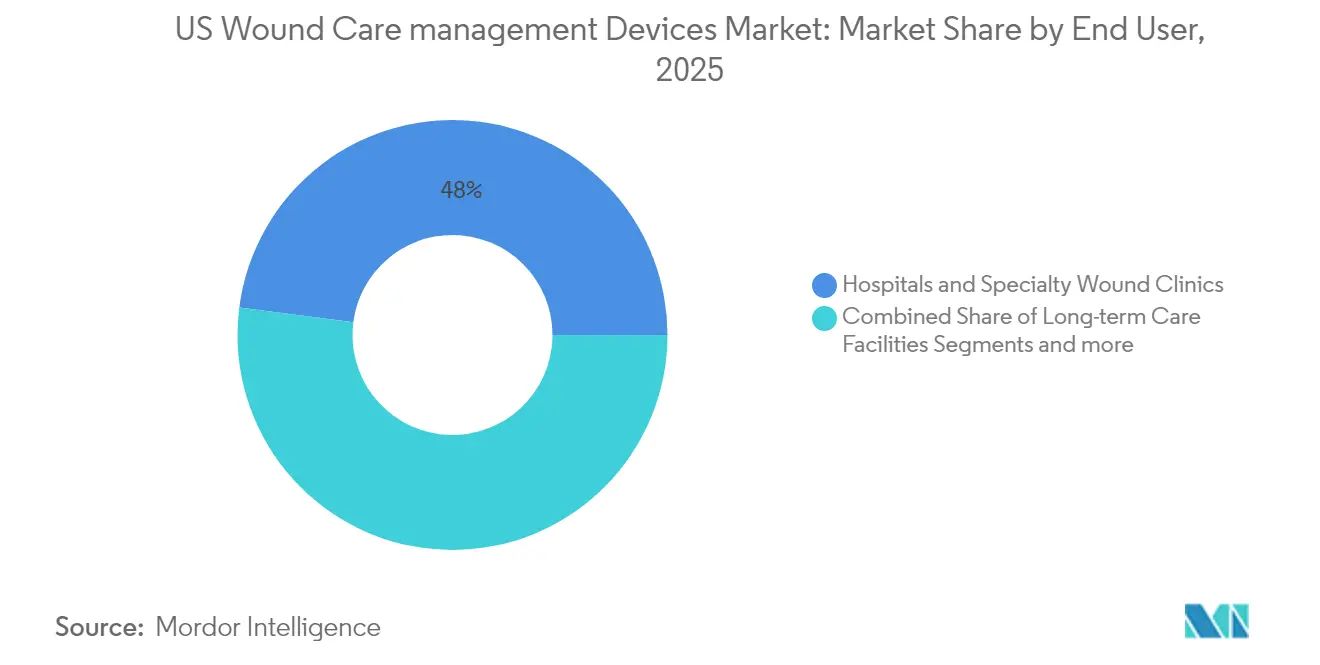

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Kliniken im Jahr 2025 einen Anteil von 47,95 %, während häusliche Pflegeeinrichtungen mit einer CAGR von 6,12 % wachsen.

- Nach Kaufmodus trug die institutionelle Beschaffung im Jahr 2025 66,85 % des Umsatzes bei; Einzel- und OTC-Kanäle verzeichnen die schnellste CAGR von 6,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Wundversorgungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer und diabetischer Wunden | +1.8% | National; konzentriert im Südosten, Südwesten | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen chirurgischer Eingriffe | +1.2% | National; stärkere Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +1.5% | National; frühe Gewinne in Florida, Arizona, Texas | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung fortschrittlicher Therapien wie NPWT und Hautsubstitute | +0.9% | National; angeführt von Nordosten und Westküste | Mittelfristig (2–4 Jahre) |

| Erstattungsgebundener Einsatz von Telemedizin und intelligenten Verbänden | +0.8% | National; schnellere Einführung in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende im Krankenhaus erworbene Wundfälle und Mandate zur Infektionskontrolle | +1.1% | National; stärkere Auswirkung in großen Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer und diabetischer Wunden

Die Prävalenz chronischer Wunden unter Medicare-Begünstigten stieg und entspricht etwa 8,2 Millionen Patienten, die eine laufende Behandlung benötigen. Diabetische Fußgeschwüre allein verursachen einen erheblichen Betrag an jährlichen Medicare-Ausgaben und weisen innerhalb eines Jahres eine hohe Rezidivrate auf. Die geografische Häufung in Texas, Florida und Kalifornien ist auf eine erhöhte Diabetesprävalenz zurückzuführen, was die regionale Nachfrage nach fortschrittlichen Verbänden, NPWT-Systemen und adjuvanten Therapien verstärkt.

Wachsendes Volumen chirurgischer Eingriffe

Jährliche chirurgische Einschnitte haben sich auf nahezu 100 Millionen erholt, wobei jeder Einschnitt Verschlussgeräte oder Verbände erfordert. Die ambulante Verlagerung von Eingriffen fördert die Nachfrage nach tragbaren NPWT-Pumpen und bioaktiven Gewebekleber, die für die häusliche Genesung geeignet sind. Johnson & Johnsons Ethizia-Wundversiegelungspflaster ist ein Beispiel für diesen Trend und bietet Hämostase sowie antimikrobiellen Schutz. Krankenhäuser setzen auf Technologien, die die Kosten für Infektionen an chirurgischen Stellen senken, die pro Wiederaufnahme USD 20.000 übersteigen können.

Wachsende geriatrische Bevölkerungsbasis

Erwachsene im Alter von ≥ 65 Jahren stellen die am schnellsten wachsende demografische Gruppe dar und haben einen überproportionalen Anteil an Druckgeschwüren und venösen Beingeschwüren. Bundesstaaten mit großen Rentnergemeinden – Florida, Arizona und Texas – sind frühe Anwender intelligenter Verbände, die Pflegepersonal auf Exsudatveränderungen aufmerksam machen. Die CMS-Abdeckung der telemedizinischen Pflegepersonalschulung unterstützt darüber hinaus Fernbehandlungsmodelle.

Schnelle Einführung fortschrittlicher Therapien wie NPWT und Hautsubstitute

Einweg-NPWT-Systeme senken die Gesamtbehandlungskosten im Vergleich zu herkömmlichen Pumpen um bis zu 41 %. Smith+Nephews leichte RENASYS EDGE-Plattform verbessert die Patientenmobilität und erhielt kürzlich einen Red Dot Design Award. Die vorübergehende Aussetzung der vorgeschlagenen lokalen Abdeckungsbestimmungen für Hautsubstitute im Jahr 2025 sichert den kurzfristigen Erstattungszugang.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA-Vorschriften und CMS- Kodierungshürden | -0.7% | Nationale regulatorische Auswirkung | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtversorgungskosten und Gerätepreise | -0.5% | National; stärkere Auswirkung in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Überprüfung von Hautsubstituten durch Kostenträger | -0.4% | National; konzentriert in Staaten mit hoher Nutzung | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Wundversorgungsspezialisten | -0.6% | National; akut in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-Vorschriften und CMS-Kodierungshürden

Die FDA hat vorgeschlagen, antimikrobielle Verbände neu zu klassifizieren, wodurch viele Produkte vom 510(k)-Verfahren in die Klasse III PMA überführt werden. Hersteller müssen außerdem bis 2026 aktualisierte Qualitätssystemverordnungsänderungen einhalten, die mit den ISO-13485-Normen übereinstimmen. Parallele CMS-Richtlinien verlangen von Peer-Review-Evidenz für Hautsubstitute, was längere und kostspieligere klinische Programme erfordert.

Hohe Gesamtversorgungskosten und Gerätepreise

Fortschrittliche Verbände und adjuvante Geräte können die Episodenversorgungskosten über die Erstattungsgrenzen der Kostenträger hinaus erhöhen, insbesondere in ländlichen Krankenhäusern mit engen Betriebsmargen. Leistungserbringer mildern den Budgetdruck durch den Abschluss von Gruppenverträgen mit Einkaufsorganisationen und die Einführung ergebnisbasierter Zahlungsmodelle, die Geräte bevorzugen, die Wiederaufnahmen reduzieren. Telemedizinische Triage und KI-gestützte Überwachung reduzieren Pflegebesuche und senken Kostenhürden in unterversorgten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräteinnovation treibt Marktdifferenzierung voran

Der Marktanteil des US-amerikanischen Marktes für Wundversorgungsgeräte begünstigte im Jahr 2025 Wundversorgungsprodukte mit 66,70 %. Schaum- und Hydrokolloidverbände haben herkömmliche Gaze aufgrund besserer Feuchtigkeitskontrolle, längerer Tragezeit und geringerer Pflegebelastung verdrängt. In Verbände eingebettete antimikrobielle Wirkstoffe bekämpfen die Biofilmbildung ohne häufige Verbandwechsel, während flexible gedruckte Sensoren pH-Wert, Temperatur und Exsudatvolumen für Echtzeit-Feedback erfassen.

Wundverschlussgeräte, obwohl kleiner im Basisumsatz, wachsen mit einer CAGR von 5,74 %. Gewebekleber, resorbierbare Streifen und sprühbare Dichtungsmittel gewinnen bei Chirurgen an Bedeutung, die schnellere Anwendung und verbesserte Kosmetik schätzen. Intelligente Klammergeräte mit Kompressionssensoren bieten intraoperative Führung, die Leckraten senkt. Steigende bariatrische und orthopädische Eingriffe unterstützen die Nachfrage nach bioaktiven Pflastern, die Hämostase mit Infektionsunterdrückung kombinieren.

Nach Wundtyp: Komplexitätsmanagement bei chronischen und akuten Läsionen

Chronische Wunden hielten im Jahr 2025 59,05 % des Marktanteils am US-amerikanischen Markt für Wundversorgungsgeräte. Diabetische Fußgeschwüre und Druckgeschwüre verbrauchen den größten Anteil der Medicare-Ausgaben und treiben die Einführung von Entlastungsgeräten, NPWT und Hautsubstituten voran, die den Wundverschluss beschleunigen. KI-gestützte Bildgebungstools erreichen Expertengenauigkeit bei der Vorhersage von Heilungsverläufen und ermöglichen eine frühere Therapieeskalation.

Akute Wunden expandieren mit einer CAGR von 5,93 %, da elektive Eingriffe wieder zunehmen und Traumaversorgungsprotokolle die Infektionskontrolle intensivieren. Die Marktgröße des US-amerikanischen Marktes für Wundversorgungsgeräte für akute Anwendungen soll von bioresorbierbaren Dichtungsmitteln und Unterdruckverbänden profitieren, die Krankenhausaufenthalte verkürzen. Verbrennungen bilden ein Nischensegment, in dem fortschrittliche dermale Matrizen wie AVITAs Cohealyx die Narbenminimierung und schnelle Reepithelisierung unterstützen.

Nach Endnutzer: Transformation der häuslichen Pflege beschleunigt das Wachstum

Krankenhäuser und spezialisierte Wundkliniken hielten im Jahr 2025 einen Umsatzanteil von 47,95 %. Spezialisierte Zentren berichten von Heilungsraten von 66,8 %, die auf multidisziplinäre Versorgungsteams und den einfachen Zugang zu adjuvanten Modalitäten zurückzuführen sind. Einrichtungen, die integrierte Daten-Dashboards einführen, reduzieren die Zeit bis zum Wundverschluss durch die Verfolgung von Wundoberfläche, Gewebetyp und Exsudattrends.

Häusliche Umgebungen stellen den schnellsten Kanal mit einer CAGR von 6,12 % bis 2031 dar. Fernüberwachungsplattformen übertragen Fotos und Sensordaten an Pflegepersonal, das Verbände ohne persönliche Besuche anpasst, wodurch die Nutzung qualifizierter Pflegekräfte um zweistellige Prozentsätze sinkt. Die Marktgröße des US-amerikanischen Marktes für Wundversorgungsgeräte für den häuslichen Einsatz wird durch die CMS-Abrechnungscodes G0541–G0543 gestärkt, die die telemedizinische Pflegepersonalschulung erstatten.

Nach Kaufmodus: Institutionelle Verträge stehen vor Disruption durch den Einzelhandel

Die institutionelle Beschaffung generierte im Jahr 2025 66,85 % des Umsatzes. Krankenhäuser verlassen sich auf Gruppenverträge mit Einkaufsorganisationen, um gestaffelte Preise und wertbasierte Klauseln auszuhandeln, die von Lieferanten die Vorlage von Daten zur Reduzierung von Wiederaufnahmen verlangen. Gebündelte Zahlungspilotprojekte belohnen Gerätebündel, die die durchschnittliche Verweildauer bei Druckgeschwürfällen verkürzen.

Einzel- und OTC-Kanäle werden mit der schnellsten CAGR von 6,27 % wachsen, da Patienten Geschwüre niedrigeren Grades zwischen Klinikbesuchen selbst behandeln. Apothekenketten erweitern ihre Wundversorgungsregale um Schaumverbände, Alginatauflagen und Silbersprays, die bisher auf den Krankenhausbedarf beschränkt waren. Direkt-an-Verbraucher-E-Commerce-Modelle versenden personalisierte Verbandsets mit Smartphone-Apps, die Nutzer an den Produktwechsel erinnern und Bilder zur klinischen Überprüfung einreichen.

Geografische Analyse

Die regionale Nachfrage orientiert sich eng an demografischen Mustern und der Dichte der Gesundheitsinfrastruktur. Der Nordosten und die Westküste verzeichnen die früheste Einführung sensorgestützter Verbände und KI-Bildgebung aufgrund einer höheren Dichte an Fachärzten und der Nähe zu Forschungs- und Entwicklungszentren für Geräte. Akademische medizinische Zentren in Boston, New York und Los Angeles dienen als Referenzstandorte für klinische Studien und beschleunigen die kommerzielle Einführung.

Der Südosten und Südwesten liefern die größten Volumina chronischer Wunden, katalysiert durch eine erhöhte Diabetesprävalenz. Texas und Florida kombinieren große Medicare-Bevölkerungen mit robusten ambulanten Kliniknetzwerken, die stetige Umsätze mit NPWT-Verbrauchsmaterialien generieren. Kalifornien verfügt zwar über fortschrittliche Versorgungskapazitäten, ist aber auch mit der Belastung durch diverse sozioökonomische Gruppen konfrontiert, was das Interesse an kostengünstigen intelligenten Verbänden mit Tele-Coaching-Unterstützung fördert.

Ländliche Landkreise im ganzen Land kämpfen mit Fachkräftemangel, was zu Telemedizin-Einführungsraten führt, die den städtischen Durchschnitt übertreffen. Tragbare Bildgebungssets und KI-gestützte Entscheidungsunterstützung ermöglichen es Hausärzten, Geschwüre effektiv zu triagieren und zu behandeln. Der Erstattungsstatus der staatlichen Medicaid-Erweiterung führt zu Erstattungsvariabilität, aber die endgültige Medicare-Regel für das Kalenderjahr 2025 erweitert die Telemedizinabdeckung für die Pflegepersonalausbildung, was voraussichtlich die Versorgungslücken verringern wird.

Wettbewerbslandschaft

Der US-amerikanische Markt für Wundversorgungsgeräte ist fragmentiert. Unternehmen bieten Portfolios an, die fortschrittliche Verbände, NPWT, Verschlussgeräte und digitale Plattformen umfassen, und ermöglichen es Krankenhäusern, die Beschaffung unter gebündelten Verträgen zu rationalisieren. Smith+Nephew sicherte sich kürzlich einen Vertrag des Verteidigungsministeriums im Wert von USD 75 Millionen für fortschrittliche Therapiesysteme, was die Zugkraft bei komplexen Wundindikationen unterstreicht.

Strategische Fusionen und Übernahmen setzen sich fort: Medline erwarb Ecolabs chirurgische Angebote für nahezu USD 1 Milliarde, um die vertikale Integration zu vertiefen. Coloplast erwarb den Innovator für Fischhautimplantate Kerecis, um in biologische Matrizen einzusteigen. Neue Marktteilnehmer nutzen Präzisionssensoren, elektrische Stimulation und Plasmatherapie, um Nischen zu erschließen. Die Plattform von Swift Medical hat mehr als 50 Millionen Bewertungen protokolliert und liefert anonymisierte Datensätze, die die algorithmische Produktverfeinerung informieren.

Digitale Fähigkeiten differenzieren Wettbewerber, da Kostenträger dokumentierte Heilungsbeschleunigung belohnen. [3]North Carolina State University. "Elektrischer Verband verspricht Behandlung chronischer Wunden." ScienceDaily, sciencedaily.com Solventums V.A.C. Peel and Place reduziert die Anwendungszeit auf zwei Minuten und adressiert den Pflegepersonalmangel. Prototypen elektrischer Verbände bei Science Daily demonstrieren einen um 30 % schnelleren Wundverschluss, und Geräte für kaltes atmosphärisches Plasma bekämpfen resistente Biofilme. Genomische und mikrobiombasierte Personalisierungspipelines sind aufkommende Grenzbereiche, die in den nächsten zehn Jahren die Standard-Verbandparadigmen verändern könnten.

Marktführer der US-amerikanischen Wundversorgungsgerätebranche

ConvaTec Group PLC

Smith & Nephew

Medtronic

Solventum

Coloplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Smith+Nephew erhielt einen Vertrag des Verteidigungsministeriums im Wert von USD 75 Millionen zur Lieferung fortschrittlicher Wundtherapiesysteme an HIT Consultant.

- April 2025: Forscher des California Institute of Technology veröffentlichten die Ergebnisse des intelligenten Verbands iCares in Science Translational Medicine und validierten die Echtzeit-Biomarkerüberwachung.

- April 2025: AVITA Medical brachte Cohealyx auf den Markt, eine kollagene dermale Matrix, die gemeinsam mit Regenity Biosciences entwickelt wurde.

- Juli 2024: Das NEXA NPWT-System von AOTI erhielt eine erweiterte 510(k)-Zulassung für akute, erweiterte und häusliche Pflegeumgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Markt für Wundversorgungsmanagement-Geräte als alle ärztlich verordneten Geräte und fortschrittlichen Wundauflagen, Unterdrucksysteme, Sauerstoff- oder elektrische Stimulationsgeräte, Gewebekleber, chirurgische Stapler und biotechnologisch hergestellte Wundauflagen, die zur Behandlung akuter oder chronischer Wunden in klinischen und häuslichen Pflegeumgebungen verkauft werden.

Ausschluss aus dem Geltungsbereich: OTC-Erste-Hilfe-Pflaster und handelsübliche Gaze, die nicht unter klinischer Aufsicht verwendet werden, sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbände

- Wundversorgungsgeräte

- Unterdruck-Wundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeumgebungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten US-amerikanische Wundpflegefachkräfte, Einkaufsleiter bei multistaatlichen Krankenhausgruppen sowie Produktmanager bei Geräteherstellern (OEMs) aus den Regionen Midwest, Northeast und Sunbelt. Erkenntnisse zu typischen täglichen Nutzungsraten, durchschnittlichen Verkaufspreisen und Adoptionsbarrieren kalibrierten inzidenzbasierte Modelle und verifizierten sekundäre Annahmen.

Desk Research

Wir extrahierten Versandwerte, Stückimporte und Zollcodes aus Quellen wie der US International Trade Commission, den CMS-Gebührenverzeichnissen für langlebige medizinische Geräte (Durable Medical Equipment) sowie den FDA-510(k)/PMA-Datenbanken. Anschließend prüften wir Prävalenzdaten aus dem CDC National Diabetes Statistics Report und den AHRQ HCUP-Entlassungsdateien für chirurgische Eingriffe. Branchentrends wurden anhand von Fachzeitschriften (_Advances in Wound Care_) und bedeutenden Verbänden wie dem American College of Wound Healing verfolgt. Abonnement-Tools, darunter D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Deal-Nachrichten, halfen bei der Benchmarkierung führender Anbieter. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in die Desk-Validierung ein.

Marktgrößenbestimmung & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der nationalen Ausgaben. Die Aufwendungen von Medicare und privaten Kostenträgern für Wundtherapiegeräte wurden mit der CDC-Ulkusinzidenz und den AHRQ-Operationsvolumina abgeglichen, die anschließend mit Therapienutzungsquoten und gemischten ASPs multipliziert werden. Bottom-up-Prüfungen, Stichproben von Lieferantenerlösen und Audits der Einzelhandelskanäle, dämpften die Gesamtwerte vor der Freigabe. Wesentliche Einflussfaktoren umfassen die Diabetesprävalenz, ambulante Operationsvolumina, die Durchdringung intelligenter Wundauflagen, Geräteersatzzyklen, Überarbeitungen der Erstattungsgebühren sowie die durchschnittliche Therapiedauer. Prognosen bis 2030 stützen sich auf eine multivariate Regression dieser Treiber zuzüglich einer Szenarioanalyse für Erstattungsveränderungen, woraus sich unser CAGR-Ausblick von 5,5 % ergibt. Datenlücken (z. B. Umsätze privater Kliniken) wurden durch Anwendung validierter Verhältnisse der Krankenhausausgaben zu Klinikausgaben überbrückt, die aus Interviews abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit historischen CMS-Ausgaben, Zollwerten und veröffentlichten OEM-Erlösen abgeglichen; Anomalien lösen erneute Interviews oder Quellenüberprüfungen aus. Zwei Analysten-Reviews gehen der Veröffentlichung voraus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische Ereignisse oder Rückrufe die Nachfrage wesentlich verändern.

Warum unsere US-Baseline für Wundversorgungsmanagement Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Patientenkohorten oder Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind hier: Einige Studien vermischen handelsübliche Verbandsmaterialien mit Geräten, andere wenden globale ASPs auf US-Volumina an, und mehrere prognostizieren eine aggressive Marktdurchdringung biotechnologisch hergestellter Gewebe, die von den von uns befragten Experten nach wie vor als Nischenprodukt betrachtet werden. Mordors Geltungsbereich orientiert sich an den FDA-Gerätecodes, unser Basisjahr ist vollständig aktualisiert (CY 2024-Abrechnungsdaten), und Währungseffekte werden durch eine Behandlung in konstanten USD neutralisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,59 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,97 Mrd. (2024) | Global Consultancy A | umfasst OTC-Wundauflagen und traditionelle Verbrauchsmaterialien |

| USD 5,21 Mrd. (2023) | Trade Journal B | schließt Unterdrucktherapie und elektrische Stimulationsgeräte aus |

Diese Vergleiche zeigen, dass bei unterschiedlichem Geltungsbereich und unterschiedlicher Eingabetreue die Werte stark schwanken. Mordors disziplinierter geräteexklusiver Ansatz, die aktuelle Abrechnungsbasis und die Dual-Path-Validierung bieten eine ausgewogene, transparente Baseline, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle US-amerikanische Markt für Wundversorgungsgeräte?

Der Markt erreichte im Jahr 2026 USD 7,98 Milliarden.

Wie schnell wird der US-amerikanische Markt für Wundversorgungsgeräte wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,18 % expandiert und bis 2031 USD 10,28 Milliarden erreicht.

Welches Produktsegment wächst am schnellsten?

Wundverschlussgeräte wachsen bis 2031 mit einer CAGR von 5,74 %, angetrieben durch Gewebekleber und bioaktive Pflaster.

Warum beschleunigt sich die Einführung der häuslichen Pflege?

Neue Medicare-Abrechnungscodes erstatten die telemedizinische Pflegepersonalschulung, und Patienten bevorzugen die Genesung zu Hause, was eine CAGR von 6,12 % für das Segment unterstützt.

Wie beeinflussen digitale Technologien den Marktwettbewerb?

KI-gestützte Bildgebung, intelligente Sensoren und Fernüberwachungsplattformen differenzieren Lieferanten, indem sie schnellere Heilung und weniger Wiederaufnahmen nachweisen.

Welche regulatorischen Änderungen sollten Gerätehersteller beobachten?

Die vorgeschlagene Neuklassifizierung antimikrobieller Verbände durch die FDA und die Angleichung der Qualitätssystemverordnung an ISO 13485 im Jahr 2026 werden die Compliance-Anforderungen erhöhen.

Seite zuletzt aktualisiert am: