Größe und Marktanteil des kanadischen Marktes für Wundversorgungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

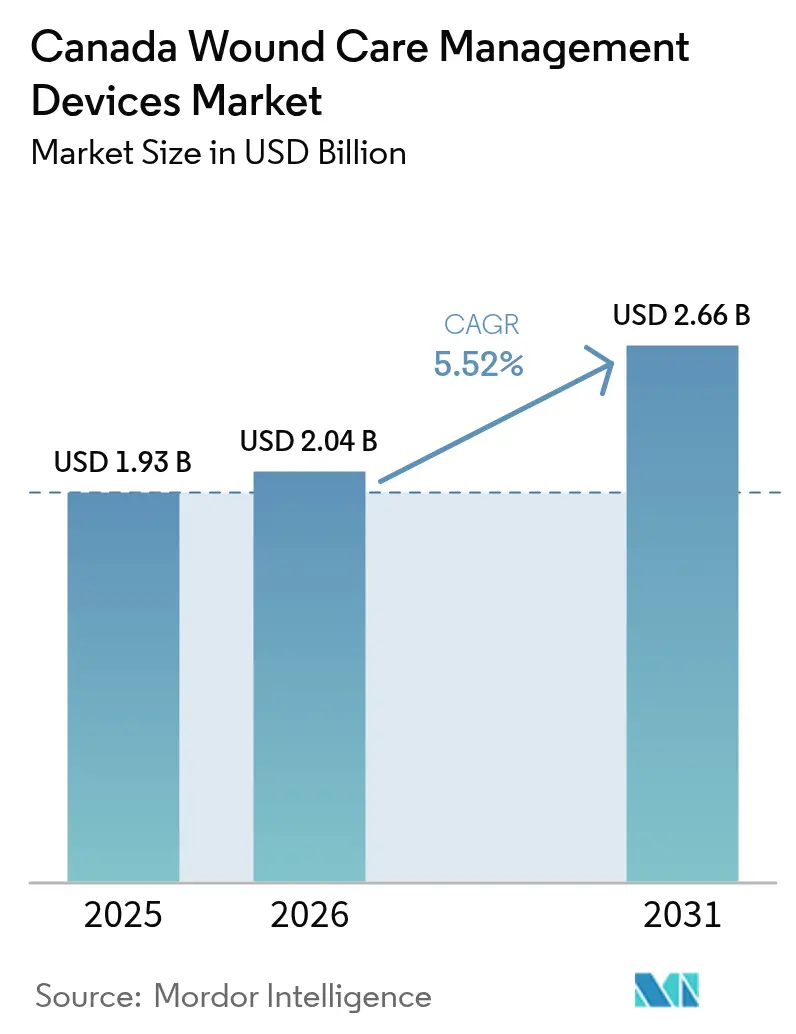

| Marktgröße im Basisjahr (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

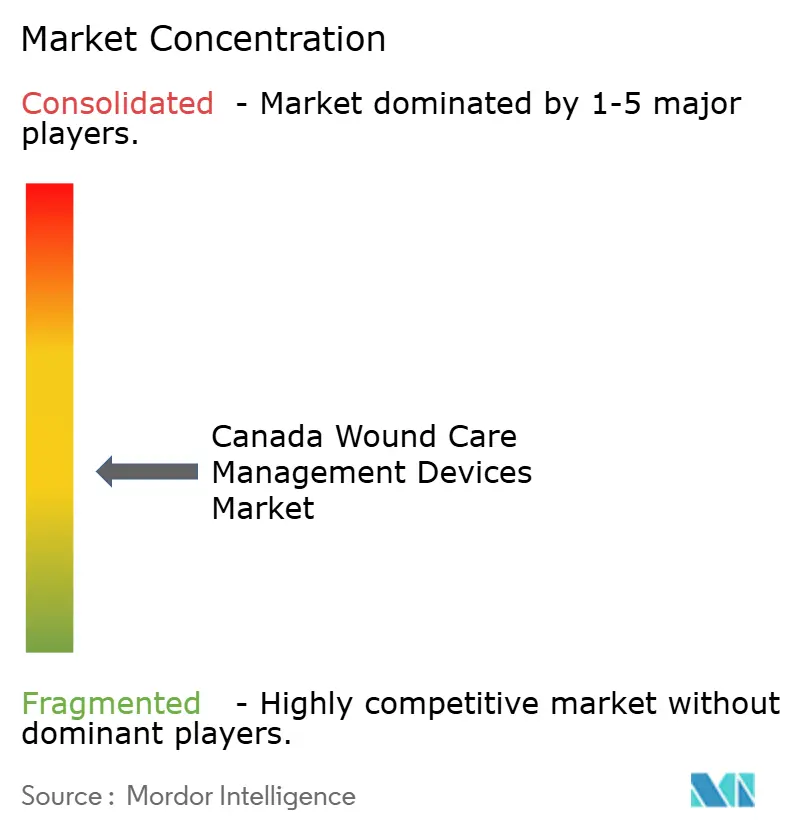

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Wundversorgungsgeräte durch Mordor Intelligence

Die Größe des kanadischen Marktes für Wundversorgungsgeräte wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 auf 2,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,52 % über den Zeitraum 2026–2031 2,66 Milliarden USD erreichen. Die demografische Alterung, die Ausweitung der provinziellen Erstattungsleistungen und die weitreichende Digitalisierung positionieren den kanadischen Markt für Wundversorgungsgeräte für stetige Zuwächse während des gesamten Prognosezeitraums. Beschaffungsreformen, die messbare Ergebnisse honorieren, kombiniert mit starken provinziellen Telemedizin-Investitionen, verstärken die frühe Nachfrage nach Unterdrucktherapiesystemen, fortschrittlichen antimikrobiellen Verbänden und vernetzten Überwachungsplattformen. Multinationale Anbieter behalten Skalenvorteile, doch die Produktdifferenzierung beruht zunehmend auf Benutzerfreundlichkeit, Portabilität und klinischen Ergebnisnachweisen, die den unterschiedlichen provinziellen Formularen gerecht werden. Das politische Umfeld bleibt nach der Modernisierung der Gerätezulassung durch Health Canada unterstützend, obwohl jüngste Einstufungen bestimmter Antiseptika als toxische Substanzen die regulatorische Wachsamkeit und steigende Compliance-Kosten unterstreichen. Insgesamt wird die Marktexpansion durch eine Konvergenz von Erstattungsleistungen, Technologie und Qualitätskennzahlen der Versorgung vorangetrieben, die klinische Wirksamkeit mit der provinziellen Haushaltsführung in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

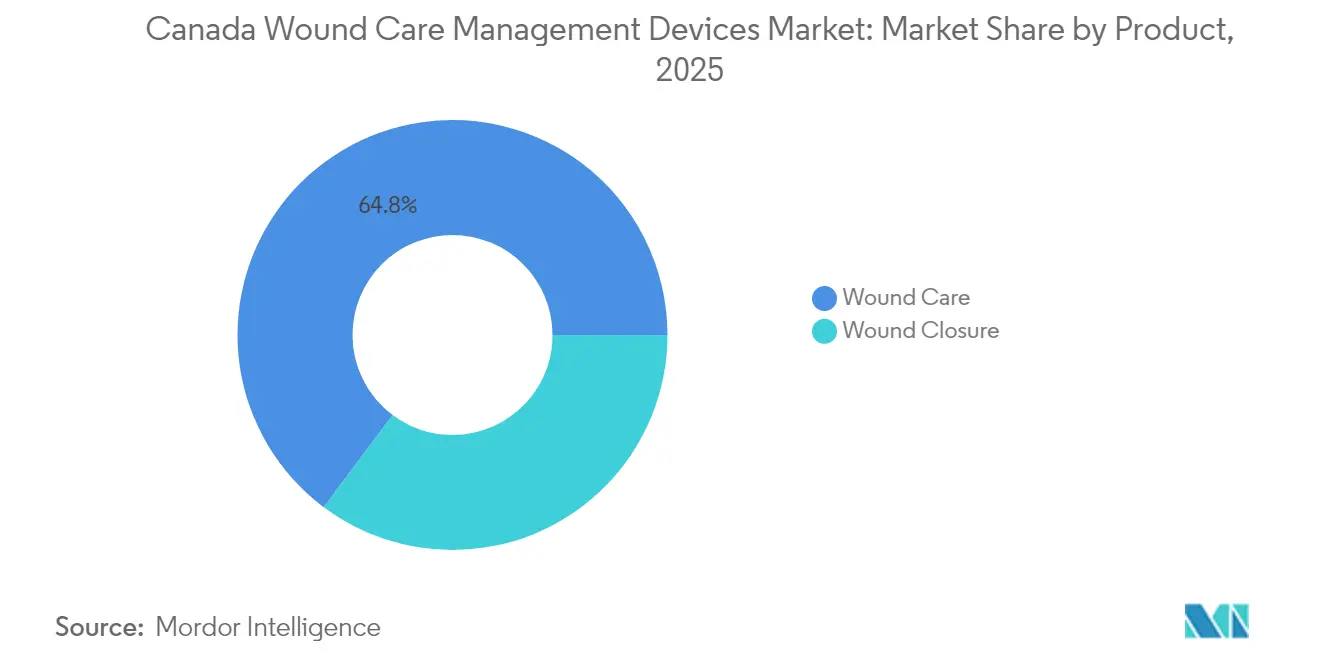

- Nach Produktkategorie hielt die Wundversorgung im Jahr 2025 einen Marktanteil von 64,78 % am kanadischen Markt für Wundversorgungsgeräte, während der Wundverschluss bis 2031 eine CAGR von 5,74 % verzeichnen dürfte.

- Nach Wundtyp entfielen im Jahr 2025 67,95 % des Anteils auf chronische Wunden; akute Wunden werden voraussichtlich bis 2031 mit einer CAGR von 6,03 % wachsen.

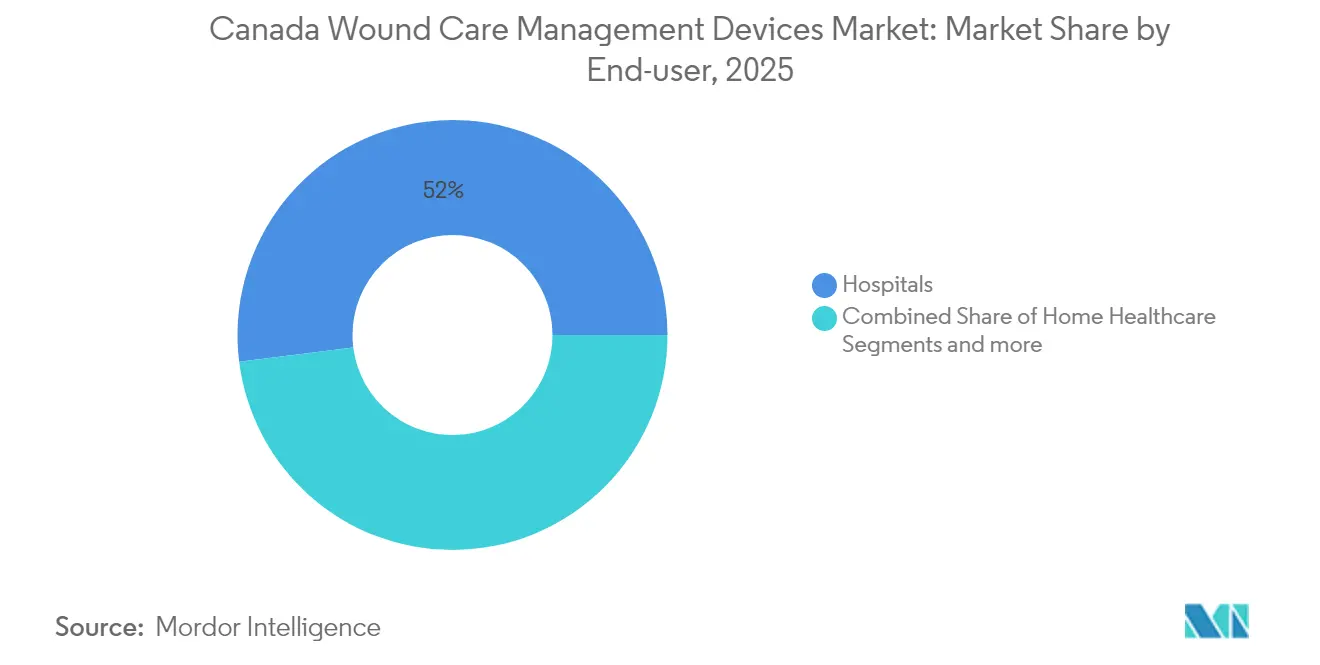

- Nach Endnutzer führten Krankenhäuser mit 51,98 % der Marktgröße des kanadischen Marktes für Wundversorgungsgeräte im Jahr 2025, und häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich eine CAGR von 6,27 % verzeichnen.

- Nach Versorgungsumfeld entfielen im Jahr 2025 56,35 % der Marktgröße des kanadischen Marktes für Wundversorgungsgeräte auf stationäre Einrichtungen, während gemeindenahe und ambulante Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Wundversorgungsgeräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der provinziellen Erstattungsleistungen für Wundversorgungsgeräte | +1.2% | National, mit frühen Zuwächsen in Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Tele-Wundlösungen im Land | +0.8% | National, konzentriert in ländlichen und abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Nationale Qualitätsindikatoren, die die Einführung fortschrittlicher Verbände in Krankenhäusern vorantreiben | +0.7% | National, krankenhausorientierte Umsetzung | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Prüfverfahren für antimikrobielle Verbände | +0.5% | National, Verbesserung des regulatorischen Rahmens | Kurzfristig (≤ 2 Jahre) |

| Wachstum öffentlich finanzierter Hauspflegebudgets zur Unterstützung tragbarer Therapien | +0.9% | Provinzielle Unterschiede, am stärksten in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer und akuter Wunden | +1.1% | National, demografisch bedingt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der provinziellen Erstattungsleistungen für Wundversorgungsgeräte

Aktualisierungen der provinziellen Formulare transformieren den Marktzugang, indem die Zahlungskriterien von den Produktkosten auf nachweisbare Ergebnisse verlagert werden, und der Geschäftsplan 2024–2025 von Ontario leitet ausdrücklich neue Mittel für fortschrittliche Verbände, die über Hauspflegeprogramme bereitgestellt werden, um. Wertbasierte Ausschreibungen verlangen nun von Anbietern, Heilungszeitdaten, Wiederaufnahmeraten und gesundheitsökonomische Modelle vorzulegen, was Unternehmen mit starken klinischen Dossiers einen klaren Vorteil verschafft. Unterdruckwundtherapiesysteme, Hautsubstitute für diabetische Fußgeschwüre und silberimprägnierte Verbände wurden in mehrere Provinzen auf Vorzugslisten aufgenommen, was die Kaufzyklen beschleunigt. Beauftragte für pharmazeutische Kostendämpfung nutzen auch ergebnisgebundene Verträge, die die Gesamtausgaben für nicht ansprechende Patienten senken, eine Maßnahme, die den Wettbewerb um die Produktwirksamkeit verschärft. Anbieter, die in der Lage sind, Auswirkungen auf Bevölkerungsebene nachzuweisen, insbesondere bei indigenen und abgelegenen Gemeinschaften, sichern sich eine breitere Aufnahme und längere Vertragslaufzeiten. Die Erstattungsentwicklung treibt daher nicht nur das unmittelbare Volumen an, sondern prägt auch die F&E-Prioritäten hin zu Produkten mit eindeutigen klinischen Nutzenpunkten.

Verfügbarkeit von Tele-Wundlösungen im Land

Die Telemedizin-Nutzung stieg nach pandemiebedingten Einschränkungen stark an, und das TeleWound-Pilotprojekt in Ontario meldete eine Patientenzufriedenheitsrate von 89 % sowie jährliche Einsparungen von 5.800 CAD pro Patient durch weniger Notaufnahmebesuche. Bundesfördermittel, die über den Canada Digital Supercluster geleitet werden, weiten diese Pilotprojekte auf British Columbia und die Prärieprovinzen aus und standardisieren so Fernversorgungsprotokolle. Tragbare Kameras, KI-gestützte Bewertungssoftware und von Health Canada zugelassene Peripheriegeräte wie TytoHome ermöglichen es Klinikern, Wundstadien zu klassifizieren, Verbände zu verschreiben und eine Unterdrucktherapie ohne persönliche Termine einzuleiten [1]Kanadische Agentur für Arzneimittel und Technologien im Gesundheitswesen, "Vernetzte Geräte zur Unterstützung der Fernuntersuchung und -diagnose in der Primär- und Spezialversorgung," cda-amc.ca. Diese Instrumente beheben direkt Versorgungsdefizite für nördliche und indigene Bevölkerungsgruppen, in denen Facharztpraxen selten sind. Versicherer und provinzielle Kostenträger erstatten zunehmend virtuelle Nachsorgetermine, was den Übergang zu hybriden Versorgungsmodellen beschleunigt, die Krankenhausexpertise mit häuslicher Dienstleistungserbringung verbinden. Für Hersteller bilden Gerätekonnektivität und Software-Integrationsschnittstellen nun wesentliche Ausschreibungsanforderungen und eröffnen Türen zu abonnementbasierten Servicemodellen. Folglich multipliziert die Tele-Wund-Infrastruktur die Gerätenutzungsraten, verkürzt Versorgungszyklen und hebt datenreiche Plattformen hervor, die zukünftige KI-gesteuerte Versorgungspfade speisen.

Nationale Qualitätsindikatoren, die die Einführung fortschrittlicher Verbände in Krankenhäusern vorantreiben

Die evidenzbasierten Protokolle von Wounds Canada aus dem Jahr 2025 wurden in Qualitäts-Dashboards von Krankenhäusern integriert und verwandelten Wundheilungsgeschwindigkeit, Infektionsraten und Verweildauerkennzahlen in Vergütungsmetriken für Führungskräfte [2]Wounds Canada, "Hautgesundheit und Wundmanagement: Empfehlungen für bewährte Praktiken 2025," woundscanada.ca. Krankenhäuser reagieren mit der Umrüstung auf feuchtigkeitsbalancierende und antimikrobielle Verbände, die in diesen Benchmarks gut abschneiden, und Gruppenverträge bündeln nun Ergebnisgarantien. Hypochloriger Säure-Waschlösungen, superoxidierte Lösungsreiniger und Silber-Alginat-Verbände verzeichnen daher beschleunigte Einführungskurven [3]Wounds Canada, "Druckverletzungen und die Verwendung von auf hypochloriger Säure (pHA) basierenden Reinigungsmitteln: Was sagt die Wissenschaft und wie lässt sich diese Technologie am besten mit maximaler Wirkung einsetzen?," woundscanada.ca. Parallele Akkreditierungsstellen prüfen die Einhaltung dieser Indikatoren und erhöhen den Reputationsdruck für rückständige Einrichtungen. Anbieter, die sowohl Produkt- als auch Schulungsmodule für Pflegepersonal liefern können, sichern sich Kundentreue nach dem Verkauf, da die Schulungs-Compliance zu einem Posten in Qualitätsprüfungen geworden ist. Im Laufe der Zeit teilen Krankenhausnetzwerke Benchmark-Daten und erzeugen eine nationale Rückkopplungsschleife, die kontinuierliche Geräteinnovation fördert. Infolgedessen festigt die Qualitätsindikator-Bewegung die Nachfrage nach fortschrittlichen Verbänden und filtert gleichzeitig das Angebot auf jene mit veröffentlichter realer Leistung ein.

Zunehmende Prävalenz chronischer und akuter Wunden

Kanadas diabetische Bevölkerung setzt ihren Aufwärtstrend fort, und die nationalen direkten Kosten für diabetische Fußgeschwüre werden auf 547 Millionen CAD pro Jahr geschätzt, was das chronische Wundmanagement zu einem fiskalischen Gebot macht. Die parallele demografische Alterung erhöht die Inzidenz von Druckgeschwüren in der Langzeitpflege und hält die Auslastung spezialisierter Verbandprodukte hoch. Auf der akuten Seite erhöhen postpandemische chirurgische Aufholprogramme das Eingriffvolumen und erzeugen mehr chirurgische Wunden, die schnell heilen müssen, um einen Rückstaurückfall zu vermeiden. Provinzielle Traumareformen, einschließlich 24-stündiger Luftrettungsabdeckung, leiten schwer verletzte Patienten früher in Tertiärkrankenhäuser, was das Zeitfenster für fortschrittliche Verschlussgeräte vergrößert. Gleichzeitig verzeichnen indigene Gemeinschaften aufgrund von Diabetes erhöhte Amputationsraten der unteren Gliedmaßen, was Bundesfördermittel für kulturell angepasste Wundpräventionsmaßnahmen auslöst. Die doppelte Belastung durch chronische und akute Wunden garantiert daher eine mehrjährige Nachfrage über Krankenhaus-, ambulante und häusliche Pflegekanäle hinweg und stützt die Volumenprognosen für den kanadischen Markt für Wundversorgungsgeräte fest.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pflegemangel im Land, der die Geräteeinführung einschränkt | -0.9% | National, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung für biologische Hautsubstitute | -0.6% | Provinzielle Unterschiede, inkonsistente Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätezulassungsgebühren, die die Innovation kleiner und mittlerer Unternehmen dämpfen | -0.4% | National, Einschränkung des regulatorischen Rahmens | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen | -0.5% | National, Aufsicht durch Health Canada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pflegemangel im Land, der die Geräteeinführung einschränkt

Kanada verzeichnete im Jahr 2025 eine Vakanzrate von 10,6 % bei examinierten Pflegefachkräften, eine Zahl, die in abgelegenen Bezirken steigt, wo Wundversorgungsspezialisten selten sind. Unterdrucksysteme und biotechnisch hergestellte Verbände erfordern fortgeschrittene Anwendungskenntnisse, und unzureichende Personalbesetzung verlangsamt die Protokollumsetzung. Vorhandenes Personal muss höhere Fallzahlen bewältigen und greift oft auf traditionelle Gaze zurück, anstatt technologisch überlegene Optionen zu verwenden, um Zeit zu sparen. Provinzielle Einwanderungs- und beschleunigte Anerkennungsprogramme für Qualifikationen bieten teilweise Abhilfe, stehen jedoch im Wettbewerb mit den Vereinigten Staaten um qualifizierte Pflegekräfte, was unmittelbare Gewinne begrenzt. Anbieter stellen zunehmend vereinfachte Geräteformate mit intuitiven visuellen Anleitungen bereit, um den Schulungsaufwand zu reduzieren und die Einführung durch allgemeines Personal zu ermöglichen. Dennoch bleibt die Arbeitskräftebeschränkung ein wesentlicher Hemmschuh für das kurzfristige Volumenwachstum, insbesondere in häuslichen Pflegekanälen, wo die Verfügbarkeit von Pflegepersonal die Gerätebereitstellungskapazität bestimmt.

Strenge regulatorische Anforderungen

Die Klasse-II- und Klasse-III-Verfahren von Health Canada halten Prüfzyklen von 75 bis 90 Tagen aufrecht, und die jüngste Toxizitätseinstufung von Chlorhexidin signalisiert eine engere Prüfung antimikrobieller Ansprüche. Kleine und mittlere Unternehmen tragen unverhältnismäßig hohe Kosten für regulatorische Angelegenheiten, wobei die Dossier-Erstellung und die obligatorische Marktüberwachung nach dem Inverkehrbringen wiederkehrenden Mehraufwand verursachen. Obwohl der im Rahmen der Pandemie eingeführte Ausnahmeweg eine Handvoll Wundversorgungsartikel beschleunigt hat, müssen die meisten neuartigen Verbände noch eine vollständige Vormarktzulassung durchlaufen. Hersteller müssen auch zweisprachige Kennzeichnungsvorschriften und Überlegungen zu indigenen Sprachen in bestimmten Provinzen einhalten, was die Komplexität erhöht. Der Nettoeffekt ist ein langsameres Innovationstempo, konzentrierte Marktanteile für etablierte Unternehmen und risikoadjustierte Preisgestaltung, die regulatorische Compliance-Kosten an provinzielle Kostenträger weitergibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung steht dem Wachstum des Wundverschlusses gegenüber

Die Wundversorgungsunterkategorie erfasste im Jahr 2025 64,78 % des Marktanteils des kanadischen Marktes für Wundversorgungsgeräte, was einem Ausgabenvolumen von 1,25 Milliarden USD gegenüber dem Gesamtmarkt in diesem Jahr entspricht. Fortschrittliche antimikrobielle Verbände – insbesondere silber- und polyhexanidbasierte Varianten – übertrafen das allgemeine Kategoriewachstum, nachdem mehrere Provinzen ihre Formulare aktualisiert hatten, um ergebnisgeprüfte Produkte zu erstatten. Unterdruckwundtherapiesysteme verzeichneten ein zweistelliges Umsatzwachstum und profitierten von kleineren, akkubetriebenen Modellen, die auf häusliche Entlassungsprogramme zugeschnitten sind. Traditionelle Verbände füllen weiterhin Anwendungsfälle mit geringer Akuität, doch ihre Einheitspreiskompression wirkt der Volumenstabilität entgegen und zieht den Kategoriewert dort nach unten, wo öffentliche Ausschreibungen nach dem Niedrigstpreisprinzip vergeben werden. Innerhalb der fortschrittlichen Wundverbände trieben ConvaTecs AQUACEL Ag Extra und Smith & Nephews ALLEVYN Life das meiste Volumen an, während neue Marktteilnehmer wie Kane Biotechs revyve-Gel auf die Minderung antimikrobieller Resistenzen abzielen, um Formularzulassungen zu erhalten.

Das Wundverschlusssegment, das im Jahr 2025 nur 35,22 % des Umsatzes ausmachte, verfolgt eine CAGR von 5,74 %, was den erneuerten chirurgischen Durchsatz und den landesweiten Schwerpunkt auf minimal-invasive Techniken widerspiegelt, die die Genesungsfenster verkürzen. Gewebekleber und resorbierbare Klammergeräte ziehen Chirurgen an, die postoperative Infektionsraten senken und kosmetische Ergebnisse verbessern möchten. Verbesserungen im Industriedesign liefern Applikatoren, die weniger Personal für den Einsatz benötigen, was mit den Realitäten des Pflegemangels übereinstimmt. Gleichzeitig entwickelt sich die Nahttechnologie hin zu antimikrobiellen Beschichtungen und verwandelt grundlegende Verbrauchsmaterialien in höherwertige Artikel mit Infektionskontroll-Zertifizierungen. Insgesamt unterstreichen diese Trends, wie benachbarte Verschlusstechnologien drohen, den Wundversorgungsanteil zu untergraben, es sei denn, Verbandanbieter erweitern ihre Portfolios oder integrieren sich mit Verschlusspartnern – eine Konvergenzdynamik, die bereits in Kreuzlizenzierungsvereinbarungen sichtbar ist, die Ende 2024 angekündigt wurden.

Nach Wundtyp: Chronische Wunden führen trotz Beschleunigung bei akuten Wunden

Chronische Wunden machten im Jahr 2025 67,95 % der Marktgröße des kanadischen Marktes für Wundversorgungsgeräte aus, gestützt durch die Prävalenz diabetischer Fußgeschwüre und langfristige Behandlungsprotokolle, die mehrere Verbandzyklen verbrauchen. Diabetische Fußgeschwüre allein erzeugen verlängerte durchschnittliche Heilungsfenster von 20 bis 26 Wochen und liefern eine stetige Gerätenachfrage, die Hersteller anspricht, die wiederkehrende Einnahmen anstreben. Druckgeschwür-Leitlinien in der Langzeitpflege schreiben Umlagerung und die Verwendung spezialisierter Matratzen vor, aber Einhaltungslücken halten fortschrittliche Schaumverbände in aktiver Rotation, insbesondere Produkte mit eingebetteten Mikroklima-Kontrollfolien. Venöse Beingeschwüre treten in einer alternden, mobilitätseingeschränkten Bevölkerung auf und verstärken die Nachfrage nach kompressionskompatiblen Verbänden und Entlastungsgeräten.

Akute Wunden, die im Jahr 2025 32,05 % des Wertes ausmachten, werden bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen, hauptsächlich aufgrund von Plänen zur Reduzierung chirurgischer Rückstände, die elektive und Traumaeingriffe erhöhen. Beschleunigte Aufnahmen in Brandstationen und erhöhte Baustellenverletzungen während des postpandemischen Infrastrukturaufschwungs speisen ebenfalls die akute Pipeline. Krankenhäuser, die verbesserte Genesungspfade nach Operationen verfolgen, kombinieren nun minimal-invasive Verschlüsse mit antimikrobiellen Verbänden, um Wundinfektionen zu reduzieren – eine Praxis, die häufig in aktualisierten Akkreditierungschecklisten vorgeschrieben ist. Für Gerätehersteller erfordern die Volumenschwankungen des akuten Segments eine agile Lieferkettenkapazität, die sich an chirurgische Zeitpläne anpassen kann – ein Differenzierungsmerkmal, das bei provinziellen Ausschreibungsbewertungen zunehmend geschätzt wird.

Nach Endnutzer: Krankenhausdominanz durch Expansion der häuslichen Pflege herausgefordert

Krankenhäuser kontrollierten im Jahr 2025 51,98 % der Ausgaben und profitierten von der zentralisierten Einkaufsmacht, die von Gruppenbestellorganisationen wie Mohawk Medbuy ausgeübt wird, die in diesem Jahr Verträge im Wert von 3 Milliarden CAD verwalteten. Interne Wundkliniken nutzen multidisziplinäre Teams und protokollisierte Versorgungspfade, um hochakute Geräte einzusetzen, und erhalten eine stabile Basisnachfrage nach Premium-Verbänden und Unterdrucksystemen. Lehrkrankenhäuser erproben häufig innovative Materialien im Rahmen von Prüfer-initiierten Studien, die später provinzielle Formularentscheidungen beeinflussen, und stehen damit an der Front der Technologiezykluseinführung.

Häusliche Pflegeumgebungen, die im Jahr 2025 25,45 % des Wertes ausmachten, werden bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen, da die öffentliche Politik komplexe Versorgung in die Gemeinschaft verlagert. Akkubetriebene Unterdruckgeräte, Einweg-Tragbarpumpen und antimikrobielle Hydrogele, die für die Selbstanwendung geeignet sind, gewinnen an Bedeutung. Provinzielle Zahlungscodes für Wundverbände, die über Gemeinschaftsapotheken geliefert werden, wurden in Ontario und Quebec erweitert, sodass Patienten subventionierte Produkte ohne Krankenhausbesuche erhalten können. Fernüberwachungssysteme ermöglichen es besuchenden Pflegekräften, Wundbilder hochzuladen, was eine fachärztliche Aufsicht aus Tertiärzentren ermöglicht und klinische Entscheidungen beschleunigt. Für Anbieter priorisiert das Produktdesign nun handliche Größe, intuitive Bedienung und geräuscharmen Betrieb, um die Patientenadhärenz und Lebensqualitätsmessungen zu verbessern, die häufig in Erstattungsbewertungen erfasst werden.

Nach Versorgungsumfeld: Stationäre Prävalenz trifft auf gemeindenahe Wachstum

Stationäre Einrichtungen behielten im Jahr 2025 56,35 % des Umsatzes, angetrieben durch die Komplexität von Verbrennungen, chirurgischen Wunden und Druckgeschwüren, die in Akutpflegestationen auftreten. Proprietäre Schaumverbände mit exsudathandhabenden Auskleidungen und automatisierte Unterdruckpumpen integrieren sich in bestehende elektronische Krankenaktenplattformen von Krankenhäusern, vereinfachen die Dokumentation für das Pflegepersonal und erfüllen Prüfkriterien. Krankenhäuser verfügen auch über den Löwenanteil der Schulungsinfrastruktur, was eine schnelle Skalierung neu zugelassener Geräte ermöglicht und so den Markteintrittsimpuls für Innovatoren aufrechterhält.

Gemeindenahe und ambulante Einrichtungen, die im Jahr 2025 43,65 % der Ausgaben erfassten, beschleunigen sich bis 2031 mit einer CAGR von 6,18 %, da Kostenträger den Kostenvorteil der Nicht-Krankenhausversorgung nutzen. In Apotheken eingebettete Einzelhandelskliniken führen nun professionelle Verbände, während unabhängige Wundversorgungszentren in städtischen Korridoren zunehmen. Tragbare Unterdruckgeräte, die für den Einzelpatientengebrauch zugelassen sind, unterstützen frühe Entlassungsprogramme und reduzieren die Krankenhausverweildauer in Pilotstandorten durchschnittlich um 1,8 Tage. Darüber hinaus führen mit KI-gestützten Bildgebungs-Apps ausgestattete Gesundheitspflegekräfte häusliche Beurteilungen durch und lösen automatisierte Warnmeldungen für Facharztüberweisungen aus, wenn die Heilung stagniert. Diese Diversifizierung des Versorgungsumfelds zwingt Anbieter, Produktlinien nach erforderlichem Qualifikationsniveau, Verpackungskomplexität und Erstattungskanal zu segmentieren.

Geografische Analyse

Ontario bleibt der größte provinzielle Beitragszahler und macht mit der Stärke der TeleWound-Einführung, dem hohen chirurgischen Durchsatz und der umfassenden Formularabdeckung, die nun biotechnisch hergestellte Hautsubstitute für diabetische Fußgeschwüre umfasst, fast 36,72 % des Umsatzes von 2025 aus. Die ergebnisgebundenen Beschaffungspiloten der Provinz verlängern günstige Vertragsverlängerungen an Anbieter, die Rückgangsreduzierungen bei Wiederaufnahmen nachweisen, und verlagern einen Teil des Budgetrisikos auf die Hersteller. British Columbia folgt mit einem Anteil von 17,84 %, gestützt durch regionale Beschaffungskoalitionen, die Masseneinkäufe nutzen, um zweistellige Preisnachlässe auszuhandeln, obwohl dies manchmal den Marktzugang kleinerer Innovatoren einschränkt. Krankenhäuser in Vancouver Coastal Health haben Einzelpumpen-Unterdruckvermietungsprogramme eingeführt, die Verbrauchsmaterialien bündeln – ein Ansatz, der schnell von Alberta Health Services übernommen wurde.

Quebec trägt etwa 15,92 % zum kanadischen Markt für Wundversorgungsgeräte bei und operiert unter französischsprachigen Kennzeichnungsgesetzen, die Anbieter mit zweisprachiger Verpackung und klinischem Supportpersonal bevorzugen. Der öffentliche Versicherer der Provinz, RAMQ, erstattet Unterdrucktherapie, wenn sie von zertifizierten Wundversorgungspflegekräften verschrieben wird, und der Haushalt 2025 stellte Mittel für die Ausweitung in ländliche Gebiete der Gaspésie und der Nordküste bereit. Die atlantischen Provinzen, die zusammen nur 9,18 % des Marktwerts ausmachen, zeigen überdurchschnittliches Wachstum, da föderale Ausgleichszahlungen Gesundheitskapitalinvestitionen stützen, insbesondere in den zwei regionalen Traumazentren Neufundlands. Die Prärieprovinzen kämpfen mit verstreuten Bevölkerungen und fördern die schnelle Einführung von Tele-Wundlösungen, die über Breitbandausbaufördermittel bereitgestellt werden, die durch Ottawas 200-Milliarden-CAD-Gesundheitsübertragung über zehn Jahre finanziert werden. Die nördlichen Territorien weisen kleine absolute Zahlen auf, verzeichnen jedoch die höchste Pro-Kopf-Gerätenutzung tragbarer Unterdrucksysteme aufgrund extremer Abgelegenheit. Indigenous Services Canada finanziert kulturell angepasste Wundpräventionsprogramme, und Anbieter, die an diesen Initiativen teilnehmen, genießen bevorzugte Angebotspunkte für zukünftige staatliche Ausschreibungen. Insgesamt verdeutlicht die geografische Variation, dass, während Erstattungsschwellen die frühe Einführung vorantreiben, der Erfolg davon abhängt, sprachliche, klimatische und versorgungsbezogene Besonderheiten zu bedienen, die für jede Provinz oder jedes Territorium einzigartig sind.

Regulatorisches Umfeld

Health Canada reguliert Medizinprodukte zur Wundversorgung im Rahmen des Food and Drugs Act und der Medical Devices Regulations (SOR/98-282) und klassifiziert Produkte je nach Risiko von Klasse I bis Klasse IV. Die meisten fortschrittlichen Wundauflagen, NPWT-Komponenten und Wundverschlussprodukte der Klassen II bis IV benötigen eine Medical Device Licence, die durch Nachweise zu Sicherheit und Wirksamkeit gestützt wird. Im Gegensatz dazu unterliegen Produkte der Klasse I hauptsächlich den Kontrollen der Medical Device Establishment Licence (MDEL) für Import und Verkauf.

Die Anforderungen von Health Canada gehen über die Prüfung vor Markteinführung hinaus und umfassen Qualitäts- und Post-Market-Verpflichtungen, einschließlich Meldepflichten für Vorfälle und Rückverfolgbarkeitsmaßnahmen, die zusätzliche Nachweisanforderungen auslösen können. Health Canada unterstützt außerdem anerkannte Normen über Konformitätserklärungen in den Zulassungsunterlagen, was etablierten Herstellern einen klareren Weg zur Compliance bieten kann, während kleinere Anbieter, die neue antimikrobielle oder bioaktive Wirkaussagen einführen, höheren Dokumentationsaufwand haben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Lieferanten von Rohstoffen und Komponenten, wie Polymeren, Klebstoffen, Schäumen, antimikrobiellen Wirkstoffen sowie Sensoren und Pumpen für NPWT, über Hersteller von Fertigprodukten bis hin zu den zugehörigen Regulierungs- und Qualitätsfunktionen (ISO-13485-konforme Systeme, Zusammenstellung klinischer Nachweise und zweisprachige Kennzeichnung). Die Produkte gelangen über Importeure und Distributoren mit MDEL-Zulassung nach Kanada. Der Vertrieb konzentriert sich auf Krankenhaus- und Provinzbeschaffungskanäle, einschließlich GPO-geführter Vertragsvergabe, und erstreckt sich über Apotheken und Anbieter häuslicher Gesundheitsversorgung auch auf ambulante und häusliche Versorgungswege. In letzteren Umgebungen beeinflussen Tragbarkeit, Verpackung und Nachschublogistik für Verbrauchsmaterialien (Verbände, Kanister und Schlauchsets) zunehmend die Wiederholungsnutzung.

Die Modernisierung der Regulierung verschärft zudem die operativen Anforderungen nachgelagert. SOR/2026-110, veröffentlicht im Juni 2026, schließt Phase II der MDEL-Modernisierung ab, und ab dem 14. Dezember 2026 gelten verpflichtende Lieferantenlisten für alle MDEL-Antragsteller und -Inhaber. Diese Änderungen erhöhen den Verwaltungs- und Lieferanten-Governance-Aufwand für Importeure und Distributoren, verbessern jedoch die Rückverfolgbarkeit und die Durchführung von Rückrufen, was in einem Markt relevant ist, der eng mit globalen Lieferketten für Medizinprodukte verknüpft ist.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter schätzungsweise 46 % des Umsatzes von 2025 kontrollieren, was ausreichend Raum für Nischeninnovatoren lässt. Smith & Nephew stärkte sein Portfolio, indem es 1,24 Milliarden USD für Wundversorgungsforschung und -entwicklung bereitstellte und eine Akquisition abschloss, die azelluläre dermale Matrixprodukte hinzufügt und seinen Hebel in der regenerativen Medizin stärkt. Solventum (ehemals 3M Health Care) behält eine starke Krankenhaustreue durch integrierte Abdeckungs- und Verbandsets, die in bestehende chirurgische Arbeitsabläufe passen, während ConvaTecs Segmentwachstum von 9,5 % im Jahr 2024 aus AQUACEL Ag Extra-Upgrades und der ConvaFoam-Einführung resultierte.

Inländische kleine und mittlere Unternehmen wie NanoTess und Biomiq konzentrieren sich auf nanotechnisch hergestellte Gele und superoxidierte Hydrogele, die auf antimikrobielle Resistenz abzielen. Ihre kleinere Größe wird durch Kanadas Steueranreize für wissenschaftliche Forschung und experimentelle Entwicklung (SR&ED) ausgeglichen, die klinische Studien subventionieren und Produktverfeinerungen beschleunigen. Dennoch verlangsamen hohe Gerätezulassungsgebühren und strenge zweisprachige Kennzeichnungsvorschriften die kommerziellen Markteinführungen, was Allianzen mit multinationalen Distributoren für eine landesweite Reichweite fördert. Gruppenbestellorganisationen üben wachsenden Einfluss aus, wobei Mohawk Medbuy, HealthPRO und gemeinsame Serviceeinheiten wie Nova Scotia Healths SSWAP gemeinsam die Formularzusammensetzung für mehr als 300 Krankenhäuser bestimmen. Anbieter müssen nun mehrjährige Ergebnisgarantien und Schulungsmodule bereitstellen, um Vertragsverlängerungen zu sichern, was Unternehmen mit ausgereiften gesundheitsökonomischen Datensätzen begünstigt.

Technologische Konvergenz verändert auch den Wettbewerb; Gerätehersteller bündeln cloudbasierte Wundverfolgungsdashboards mit Verbrauchsmaterialien und schaffen so klebrige Service-Ökosysteme. KI-gesteuerte Bildanalysen, die in mobile Apps integriert sind, differenzieren Angebote dort, wo Engpässe beim klinischen Personal akut sind. Gleichzeitig drängt die regulatorische Wachsamkeit gegenüber Antimikrobika die Forschung und Entwicklung hin zu nicht-antibiotischen Materialien und fördert branchenübergreifende Kooperationen mit Materialwissenschaftsunternehmen. Diese Dynamiken erhöhen insgesamt die Eintrittsbarrieren, belohnen aber Produkttiefe, klinische Evidenz und die Integration digitaler Gesundheitslösungen.

Marktführer der kanadischen Wundversorgungsgeräteindustrie

Solventum

Smith & Nephew plc

ConvaTec Group plc

Coloplast A/S

Mölnlycke Health Care AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digital gestützte Wundbeurteilung und Workflow-Integration sind ein zentraler Whitespace-Bereich, da Anbieter hybride Versorgungsmodelle über Provinzen hinweg skalieren. Das von Canada Digital Supercluster unterstützte Advanced AI Wound Care Network und damit verbundene Umsetzungsarbeiten, einschließlich einer Studie von 2026 zum Einsatz KI-gestützter digitaler Wundversorgungstechnologie in sechs Krankenhäusern des Brightshores-Gesundheitssystems, zeigen, dass klinische Teams KI-gestützte Beurteilung, Dokumentation und Triage operationalisieren. Dies schafft Möglichkeiten für Geräteanbieter, die Wundauflagen oder NPWT mit konformer Bildgebung, Analytik und EMR-freundlicher Berichterstattung bündeln können.

Der Kanalzugang über Beschaffungsnetzwerke und standardisierte Vertragsvergabe unterstützt zudem die kurzfristige Kommerzialisierung von softwaregestützten Plattformen und Produkten mit dokumentierten Ergebnissen. Im März 2026 gab Skinopathy eine nationale Kanalpartnerschaft mit dem SGP Purchasing Network bekannt, um die Einführung KI-gestützter Wundversorgung bei über 2.500 Mitgliedsorganisationen zu beschleunigen – ein Beispiel dafür, wie Beschaffungsvermittler die Reichweite über einzelne Krankenhausabschlüsse hinaus erweitern können. Anbieter, die Produktnachweise und digitale Interoperabilität an Netzwerkanforderungen ausrichten, können die Aufnahme in Krankenhaus-, ambulante und häusliche Versorgungsumgebungen verbessern und gleichzeitig Entscheidungsunterstützung und Fernprüfung für personell eingeschränkte Teams bieten.

Aktuelle Branchenentwicklungen

- Mai 2026: Smith+Nephew stellte sein Portfolio zur Versorgung chronischer Wunden auf der EWMA 2026 vor, mit ALLEVYN COMPLETE CARE und dem RENASYS EDGE tNPWT-System. Der Schwerpunkt auf Schaumverbänden der nächsten Generation und portabler Unterdrucktherapie steht im Einklang mit kanadischen Ausschreibungen, die messbare Ergebnisse und Anwenderfreundlichkeit in häuslichen und ambulanten Versorgungswegen priorisieren.

- März 2026: Smith+Nephew gab die Einführung des ALLEVYN COMPLETE CARE Foam Dressing bekannt, beginnend in den Vereinigten Staaten mit internationalen Markteinführungen, die bis 2026 geplant sind. Da Kanada die Beschaffung zunehmend mit klinischen Nachweisen und standardisierten Protokollen verknüpft, unterstützen globale Einführungen verbesserter fortschrittlicher Verbände schnellere Portfolio-Erneuerungszyklen für Anbieter, die um den Status auf der Provinzformularliste konkurrieren.

- März 2025: Kane Biotech Inc. unterzeichnete eine dreijährige Vertriebsvereinbarung mit Best Buy Medical Canada zur landesweiten Vermarktung des revyve Antimicrobial Wound Gel. Die Vereinbarung stärkt die landesweite Verfügbarkeit im Inland entwickelter antimikrobieller Lösungen und trägt dazu bei, das Beschaffungsinteresse an nicht-antibiotischen Ansätzen angesichts verstärkter Prüfung antimikrobieller Wirkaussagen und Infektionskontrollkennzahlen zu adressieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Geräte und verwandte Produkte, die in Kanada zur Vorbeugung, Behandlung und Versorgung von Wunden eingesetzt werden, einschließlich Verbänden, Wundtherapiegeräten, topischen Wirkstoffen zur Wundversorgung und Wundverschlussprodukten in Krankenhäusern, Kliniken und der häuslichen Pflege.

Ausgeschlossene Bereiche: Professionelle Dienstleistungen und Verfahrenskosten, allgemeine medizinische Verbrauchsmaterialien, die nicht für die Wundversorgung bestimmt sind, sowie Hautpflegeprodukte ohne Wundversorgungsanspruch sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Wundversorgung

- Fortschrittliche Wundverbände

- Schaumverbände

- Hydrokolloidverbände

- Hydrogelverbände

- Alginatverbände

- Folienverbände

- Kollagenverbände

- Antimikrobielle Verbände und Silberverbände

- Traditionelle Verbände

- Gaze und imprägnierte Gaze

- Heftpflaster und Klebebänder

- Wundversorgungsgeräte

- Unterdruckwundtherapiesysteme (NPWT)

- Hyperbare Sauerstofftherapiegeräte

- Topische Sauerstoff- und Ozongeräte

- Andere Wundversorgungsprodukte

- Fortschrittliche Wundverbände

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber und Dichtungsmittel

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Andere chronische Wunden

- Akute Wunden

- Chirurgische Wunden

- Verbrennungen

- Traumatische Wunden und Risswunden

- Andere akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Wundkliniken und ambulante Zentren

- Häusliche Pflegeeinrichtungen

- Sonstige

- Nach Versorgungsumfeld

- Stationär

- Gemeindenahe und ambulante Versorgung

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Erfassung des klinischen und politischen Kontexts, der die Nachfrage nach Wundversorgung in Kanada prägt, und wurde anschließend auf Produktausgaben eingegrenzt. Wir überprüften öffentliche Quellen wie Statistics Canada, Mitteilungen von Health Canada zu Medizinprodukten und Sicherheit, das Canadian Institute for Health Information (CIHI) sowie begutachtete klinische Literatur zu chronischen und akuten Wunden und Behandlungsmustern.

Um diese Signale in Modelleingaben umzusetzen, sichteten wir auch Unternehmensberichte und Investorenpräsentationen, seriöse Presseberichterstattung und Verbandswebsites, um die Kategoriemischung und Adoptionsthemen zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wurde selektiv eingesetzt, wo die Offenlegung begrenzt ist, um die Umsatzzuordnung zu standardisieren, und eine Patentdatenbank wurde genutzt, um zu verfolgen, wo sich Produktinnovation verschiebt (zum Beispiel antimikrobielle Verbände und Unterdrucksysteme). Diese Liste der Sekundärquellen ist lediglich beispielhaft, und weitere öffentliche Quellen wurden bei der Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, welche Produkte tatsächlich nach Wundtyp und Versorgungsumgebung eingesetzt werden, und anschließend Annahmen zu testen, die die Sekundärforschung nicht vollständig klären kann. Wir sprachen mit Herstellern, Distributoren, Klinikern für Wundversorgung sowie Beschaffungs- und Betriebsverantwortlichen, um Kategoriegrenzen, typische Nutzungsmuster und Erwartungen zur Preisentwicklung zu validieren, bevor die endgültigen Zahlen freigegeben wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 16% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Anbieter: 19% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, der aus kanadaspezifischen Indikatoren für chronische und akute Wunden erstellt und dann nach dem Ort der Versorgung (stationär versus ambulant oder häuslich) aufgeteilt wird. Die Gesamtsumme wird weiter in Produktfamilien unterteilt, die den Beschaffungsmustern entsprechen, wie fortschrittliche und traditionelle Verbände, Wundtherapiegeräte (einschließlich Unterdrucksystemen und Sauerstofftherapiegeräten), topische Wirkstoffe, aktive oder biologische Therapien sowie Wundverschlussprodukte.

Nach der Erstellung der Top-down-Gesamtsumme wird diese durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenbasierte Zuordnung von Lieferantenumsätzen, Prüfungen der Kategoriemischung bei Distributoren und Kanälen sowie Preis pro Einheit multipliziert mit geschätzter Einheitsnutzung bei Hochvolumenprodukten. Zu den einflussreichsten Eingaben des Modells zählten geschätzte behandelte Patientenpools für diabetische Fußgeschwüre, venöse Beingeschwüre und Druckgeschwüre, mit akuten Wunden verbundene Operationsvolumina, der in Krankenhäusern versus ambulant oder häuslich behandelte Anteil sowie die Adoptionsraten für NPWT und antimikrobielle bzw. Silberverbände.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Veränderungen des Versorgungsorts, Verschärfung oder Ausweitung der Erstattung und die Technologieübernahme das Wachstum in Stufen verändern können. Wo in den Bottom-up-Prüfungen weiterhin Datenlücken bestanden, wurden konservative Durchdringungsbandbreiten angewendet und erst nach Abgleich mit Interviewrückmeldungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen, einschließlich Verfahrenstrends, Indikatoren für chronische Erkrankungen und der erwarteten Mischung aus fortschrittlichen und traditionellen Produkten. Wenn das Modell einen starken Ausschlag nach Produktfamilie oder Versorgungsumgebung zeigt, werden Annahmen erneut überprüft und Befragte erneut kontaktiert, sofern die Abweichung nicht durch ein erkennbares Marktereignis erklärt werden kann.

Vor der Freigabe durchlaufen Berechnungen und Umfangszuordnung mehrstufige Analystenprüfungen, damit Einheitenumrechnungen, Währungsbehandlung und Kategoriesummen konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, gefolgt von einer abschließenden Prüfung vor Auslieferung, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Medizinprodukte zur Wundversorgung in Kanada mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Wundversorgung in Kanada unterscheiden sich oft, selbst wenn die Marktbezeichnung ähnlich erscheint. Die Abweichung ergibt sich meist daraus, welche Produktfamilien erfasst werden, wie Versorgungsumgebungen behandelt werden, welches Basisjahr zugrunde liegt und ob die Preisentwicklung konservativ oder aggressiv projiziert wird.

In diesem Markt sind die größten Einflussfaktoren meist, ob Stoma- und Kompressionsversorgung in dieselbe Gesamtsumme einbezogen werden, ob topische Wirkstoffe und aktive oder biologische Therapien enthalten sind und wie Unterdrucksysteme und Sauerstofftherapiegeräte zwischen Krankenhäusern und häuslichen Umgebungen aufgeteilt werden. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungszyklus sind relevant, da Jahresdurchschnittskurse und Stichtagskurse den ausgewiesenen USD-Wert für dieselben zugrunde liegenden kanadischen Ausgaben verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,93 Mrd. USD (2025) | |

| Branchenverlag A | 1,44 Mrd. USD (2024) | Diese Zahl ist niedriger, hauptsächlich weil der Umfang enger um Kernkategorien von Wundversorgungsgeräten gefasst zu sein scheint, mit weniger klarer Einbeziehung von Wundverschluss, topischen Wirkstoffen und aktiven oder biologischen Therapien, und weil zudem ein früheres Basisjahr verwendet wird. |

| Globale Unternehmensberatung B | 2,70 Mrd. USD (2024) | Diese Zahl ist höher, größtenteils weil sie ausdrücklich Stoma- und Kompressionstherapie in derselben Gesamtsumme enthält und eine breitere Definition von Verbrauchsmaterialien und Werkzeugen verwendet, was den erfassten Umsatzpool erweitert. |

Der Vergleich zeigt, dass die meisten Abweichungen durch die Umfangszusammensetzung und die Abstimmung des Basisjahres erklärt werden und nicht durch einfache Prognosemathematik. Wenn Stoma- und Kompressionsversorgung getrennt gehalten werden und Wundverschluss sowie Therapiegeräte nur gezählt werden, wenn sie in definierten Versorgungsumgebungen zur Wundversorgung eingesetzt werden, bleibt die Schätzung konsistent – dies ist die von Mordor Intelligence angewandte Vorgehensweise.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Wundversorgungsgeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,04 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 2,66 Milliarden USD zu erreichen.

Wie hoch ist die prognostizierte CAGR für in Kanada verkaufte Wundversorgungsgeräte?

Die Gesamt-CAGR zwischen 2026 und 2031 wird auf 5,52 % prognostiziert.

Welches Produktsegment hält den größten Anteil am aktuellen Umsatz?

Wundversorgungsprodukte führen mit 64,78 % des Umsatzes von 2025, weit vor Verschlussgeräten.

Welches Versorgungsumfeld verzeichnet die schnellste Expansion bei der Geräteeinführung?

Die häusliche Pflege wächst am schnellsten und schreitet bis 2031 mit einer CAGR von 6,27 % voran, da die Provinzen die Versorgung in die Gemeinschaft verlagern.

Wie stark wirken sich Pflegemangel auf das Marktwachstum aus?

Arbeitskräftelücken reduzieren die prognostizierte CAGR um 0,9 %, insbesondere in ländlichen Regionen, wo spezialisierte Wundversorgungspflegekräfte selten sind.

Welche Rolle spielt die Telemedizin im kanadischen Wundmanagement?

Tele-Wund-Plattformen reduzieren Notaufnahmebesuche, verbessern die Zufriedenheit und erweitern den Facharzt-Zugang in abgelegene Gebiete, was die gesamte Gerätenutzung beschleunigt.

Seite zuletzt aktualisiert am: