Marktgröße und Marktanteil für Geräte zur Wundversorgung in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

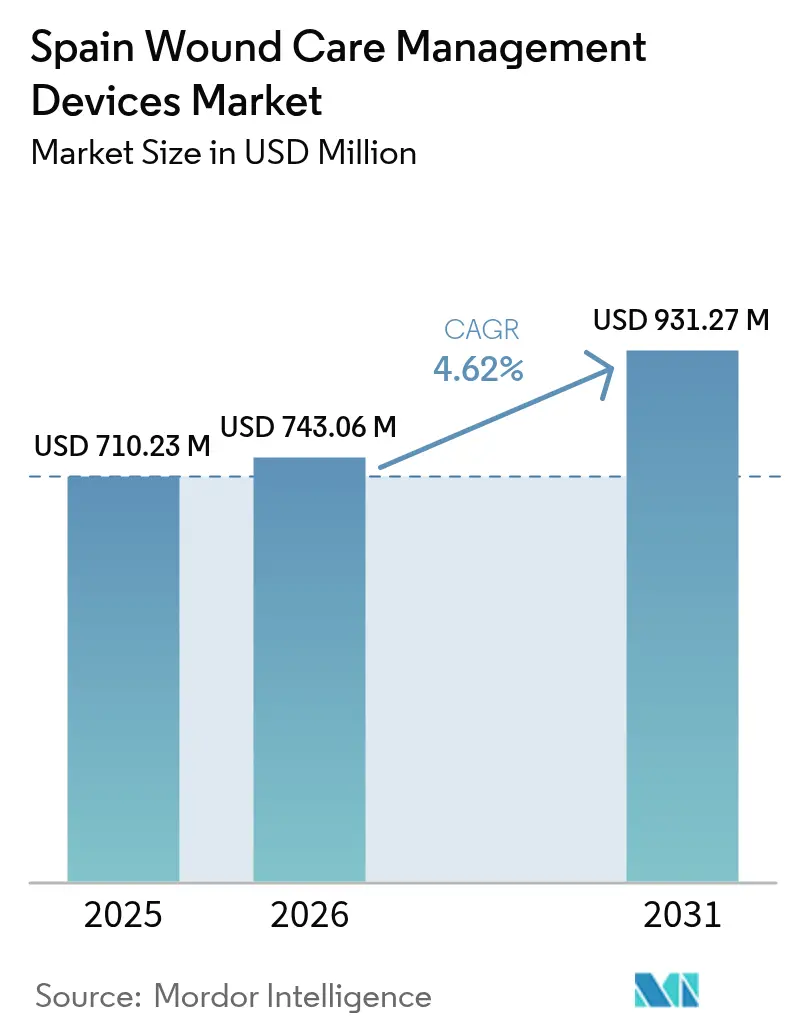

| Marktgröße im Basisjahr (2025) | 710.23 Millionen US-Dollar |

| Marktgröße (2026) | 743.06 Millionen US-Dollar |

| Marktgröße (2031) | 931.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Geräte zur Wundversorgung in Spanien von Mordor Intelligence

Die Marktgröße für Geräte zur Wundversorgung in Spanien wird voraussichtlich von USD 710,23 Millionen im Jahr 2025 auf USD 743,06 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,62 % über 2026–2031 USD 931,27 Millionen erreichen. Die steigende Lebenserwartung, wobei bis 2052 voraussichtlich 37,2 % der Einwohner über 65 Jahre alt sein werden, verstärkt die Nachfrage nach Therapien für chronische Wunden. Eine nationale Prävalenz von Typ-2-Diabetes von 14,7 % und 30,3 % bei Personen über 70 Jahren befeuert den Markt für Geräte zur Wundversorgung in Spanien weiter, da diabetische Fußgeschwüre eine spezialisierte Versorgung erfordern. Die dezentralisierte Beschaffung in 17 Autonomen Gemeinschaften treibt Kostenvariationen an, stimuliert jedoch die Einführung fortschrittlicher Verbände und der Unterdruckwundtherapie (NPWT), um die Kosten pro Patient zu senken. Chronische Wunden machen 60,34 % des Umsatzes aus, während akute Wunden im Gleichschritt mit der Erholung chirurgischer Eingriffe schneller wachsen [1]Miguel Ángel Díaz-Herrera, "Die finanzielle Belastung durch chronische Wunden in der Primärversorgung: Eine Analyse realer Daten zu Kosten und Prävalenz," ScienceDirect, sciencedirect.com. Technologiegestützte Heimversorgung, einschließlich Telemonitoring und portabler NPWT, unterstützt eine rasche Verlagerung vom Krankenhaus in die ambulante Versorgung.

Wichtigste Erkenntnisse des Berichts

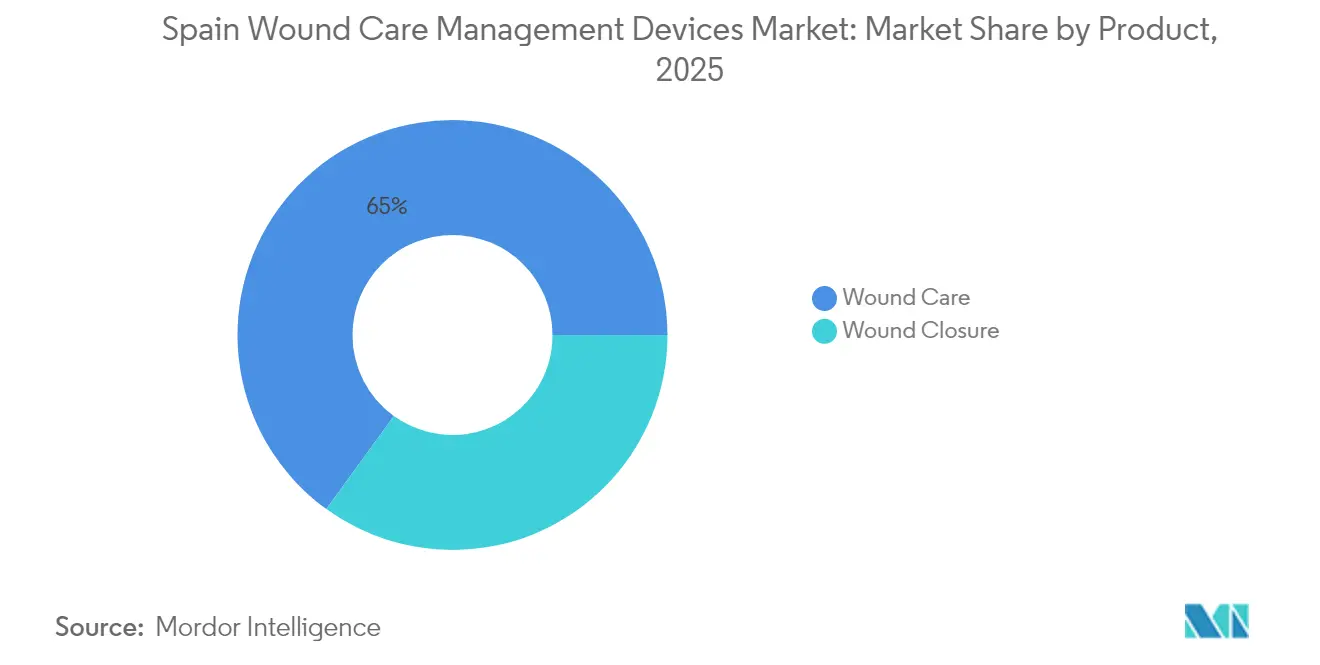

- Nach Produktkategorie führten Wundversorgungsgeräte mit einem Umsatzanteil von 65,02 % am Markt für Geräte zur Wundversorgung in Spanien im Jahr 2025; Wundverschlussprodukte verzeichnen bis 2031 die schnellste CAGR von 5,05 %.

- Nach Wundtyp hielten chronische Wunden im Jahr 2025 einen Anteil von 60,05 % am Markt für Geräte zur Wundversorgung in Spanien, während akute Wunden bis 2031 die höchste CAGR-Prognose von 5,14 % aufweisen.

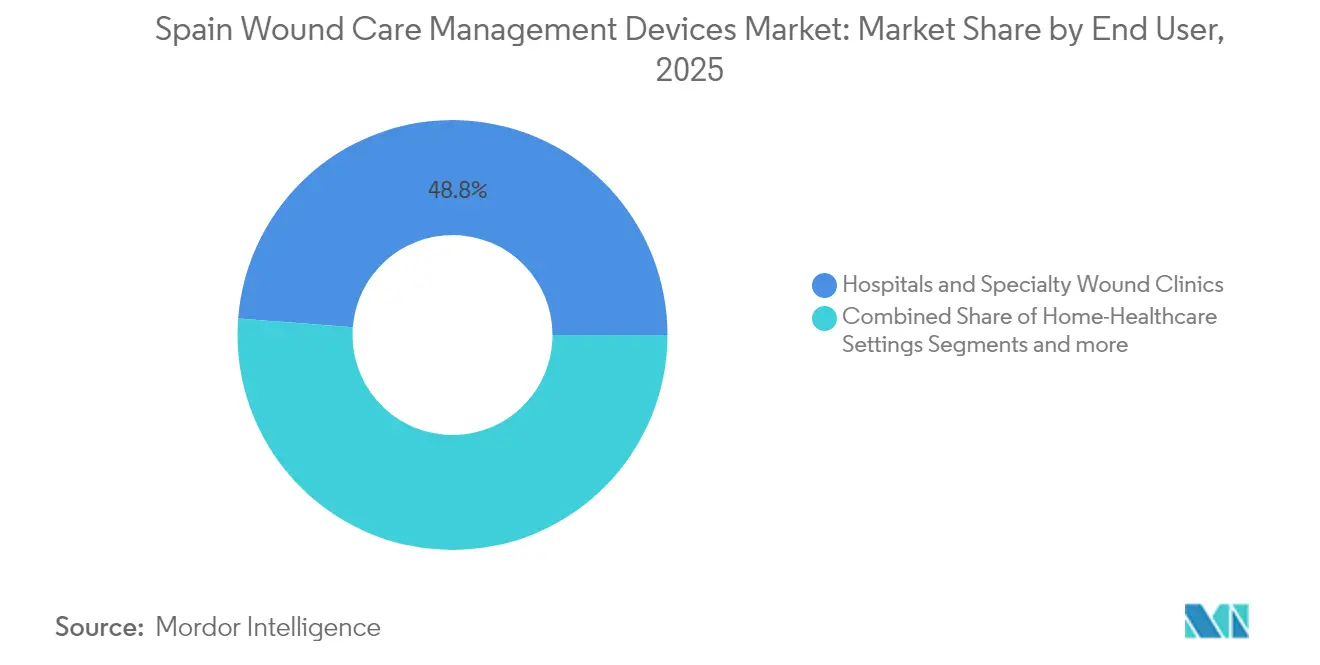

- Nach Endnutzer entfielen 48,78 % der Marktgröße für Geräte zur Wundversorgung in Spanien im Jahr 2025 auf Krankenhäuser und spezialisierte Kliniken, während die häusliche Gesundheitsversorgung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,64 % wachsen wird.

- Nach Kaufmodus dominierte die institutionelle Beschaffung mit einem Anteil von 64,02 % im Jahr 2025; Einzel-/OTC-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Geräte zur Wundversorgung in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von diabetischen Fußgeschwüren und Druckgeschwüren | +1.2% | National, höher in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Steigendes Volumen elektiver und traumatischer Operationen | +0.8% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung steigert die Inzidenz chronischer Wunden | +1.5% | Ländliche Gemeinden | Langfristig (≥ 4 Jahre) |

| Verlagerung vom Krankenhaus in die häusliche Versorgung und Einführung häuslicher NPWT | +0.9% | Katalonien, Madrid, Andalusien | Mittelfristig (2–4 Jahre) |

| Regionale, von klinischen Pflegekräften geleitete Wundeinheiten reduzieren Rezidive | +0.4% | Andalusien, Valencia, Katalonien | Kurzfristig (≤ 2 Jahre) |

| E-Health-Telemonitoring-Plattformen reduzieren Nachsorgetermine | +0.6% | Pilotprogramme landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von diabetischen Fußgeschwüren und Druckgeschwüren

Diabetische Fußgeschwüre sind mittlerweile die primäre Diagnose in 90,5 % der spezialisierten Wundeinheiten Spaniens und verursachen EUR 2,063 Millionen pro infiziertem Fall, wenn ein Krankenhausaufenthalt erforderlich ist [2]Roberto Da Ros, "Belastung durch infizierte diabetische Fußgeschwüre bei Krankenhausaufnahmen und Kosten in einem Zentrum der dritten Versorgungsstufe," MDPI, mdpi.com. Krankenhausaufenthalte machen 88 % dieser Kosten aus und verlängern die Heilungsdauer auf 194 Tage gegenüber 136 Tagen bei ambulanter Versorgung. Fortschrittliche thermografische KI erzielt eine diagnostische Genauigkeit von 95 % bei peripherer Neuropathie und veranlasst frühzeitigere Interventionen, die die Geschwürinzidenz senken [3]Albert Siré Langa, "Fortschrittliche KI-gestützte thermografische Analyse zur Diagnose diabetischer peripherer Neuropathie und peripherer arterieller Verschlusskrankheit," MDPI, mdpi.com. Gesundheitsbehörden betrachten Investitionen in fortschrittliche Verbände und NPWT als kostensparende Strategie, die Amputationen und Wiederaufnahmen reduziert.

Steigendes Volumen elektiver und traumatischer Operationen

Elektive Eingriffe erholten sich in den Jahren 2024–2025 und stützten die Nachfrage nach postoperativen Verschluss- und Infektionspräventionsgeräten. Die vakuumunterstützte Verschlusstherapie verkürzte die Heilungszeit und den Krankenhausaufenthalt in 41 komplexen Fällen an der Universitätsklinik Navarra. Mehrschichtige Polyurethanschaum-Verbände reduzierten den Verbandswechsel um 47,1 % und die wöchentlichen Kosten um 58,7 %. Chirurgen verschreiben zunehmend Einweg-NPWT-Systeme, die eine frühere Entlassung ermöglichen und ambulante Nachsorge unterstützen.

Alternde Bevölkerung steigert die Inzidenz chronischer Wunden

Chronische Erkrankungen verursachen 80 % der Primärversorgungsbesuche bei älteren Spaniern, und strukturierte Pflegekräfteschulungen in Andalusien halbierten die Prävalenz chronischer Wunden innerhalb von zwei Jahren. Die Behandlung von Druckgeschwüren verschlingt bereits jährlich EUR 600 Millionen, liegt jedoch aufgrund von Protokollunterschieden noch unter dem Niveau der USA und des Vereinigten Königreichs. Der demografische Druck beschleunigt die Nachfrage nach intelligenten Matratzen, antimikrobiellen Verbänden und sensorgestützten Bandagen, die der Geschwürbildung vorbeugen.

Verlagerung vom Krankenhaus in die häusliche Versorgung und Einführung häuslicher NPWT

Portable NPWT erzielt ähnliche Verschlussraten wie stationäre Systeme und spart dabei EUR 4.155,98 pro geheilter Wunde durch geringeren Ressourceneinsatz und schnellere Entlassung. Katalonien, Madrid und Andalusien sind Vorreiter bei Telemonitoring-Pilotprojekten, die Gemeindepflegekräfte mit Spezialisten verbinden und die Versorgungskontinuität fördern. Budgetbeschränkungen verzögern den landesweiten Rollout, aber die Ausweitung der elektronischen Rezeptabdeckung schafft die digitale Grundlage für eine groß angelegte Fernüberwachung von Wunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte nationale Erstattung für fortschrittliche Verbände | -0.7% | National, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Hohe Kosten pro Patient für NPWT und biotechnisch hergestellte Transplantate | -0.5% | Budgetbeschränkte Regionen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Beschaffung in 17 Autonomen Gemeinschaften | -0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wundversorgungsspezialisten in der Primärversorgung | -0.4% | Ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte nationale Erstattung für fortschrittliche Verbände

Fortschrittliche Geräte benötigen eine CE-Kennzeichnung durch die Spanische Agentur für Arzneimittel und Medizinprodukte (AEMPS), doch die Entscheidungen über die Finanzierung liegen bei jeder Region, was ein Flickenteppich an Versorgungsleistungen entsteht. Hersteller verhandeln mehrere Formulare, was die Markteinführungszeit verlangsamt, selbst wenn die Kosteneffizienz durch Bewertungen von Gesundheitstechnologien nachgewiesen ist.

Hohe Kosten pro Patient für NPWT und biotechnisch hergestellte Transplantate

Der Kapitalbedarf für NPWT schreckt Krankenhäuser mit knappen Budgets ab, obwohl klinische Daten nach der Einführung niedrigere Gesamtversorgungskosten bestätigen. Spanische Ingenieure entwickeln Prototypen kostengünstiger Vakuumsysteme mit vergleichbaren Ergebnissen, doch die Wahrnehmung hoher Anfangsinvestitionen hält bei Verwaltungsverantwortlichen an, die sich auf jährliche Ausgaben statt auf langfristige Einsparungen konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung treibt Innovation an

Fortschrittliche Wundversorgungslösungen hielten im Jahr 2025 einen Anteil von 65,02 % am Markt für Geräte zur Wundversorgung in Spanien, angeführt von antimikrobiellen Schaumverbänden, die die wöchentlichen Behandlungskosten um 58,6 % senkten. Die Marktgröße für Wundverschlussprodukte im Markt für Geräte zur Wundversorgung in Spanien wächst mit einer CAGR von 5,05 %, angetrieben durch die Nachfrage nach Gewebekleber, der das Infektionsrisiko senkt und einen schnelleren ambulanten Durchsatz ermöglicht. Smith+Nephew verzeichnete ein Umsatzwachstum von 12,2 % in seiner lokalen Einheit für fortschrittliche Wundversorgung nach der Einführung der mit dem Red Dot ausgezeichneten RENASYS EDGE NPWT-Plattform, was die Markenentwicklung stärkte.

Nähte bleiben bei Verschlussgeräten dominant, doch intelligente Dichtmittel mit Wachstumsfaktoren halten Einzug in Operationssäle. Biotechnisch hergestellte topische Mittel decken weiterhin eine Nischennachfrage nach antimikrobieller Kontrolle ab, während enzymatische Debridement-Gele in diabetischen Versorgungspfaden Aufmerksamkeit erhalten. Aufkommende Internet-der-Dinge-fähige Verbände übertragen Temperatur- und Exsudatdaten, sodass Kliniker den Infektionsbeginn vorhersagen und die Therapie anpassen können, ohne unnötige Verbandswechsel vorzunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wundtyp: Chronische Wunden führen trotz akutem Wachstum

Chronische Wunden machten im Jahr 2025 einen Anteil von 60,05 % am Markt für Geräte zur Wundversorgung in Spanien aus, da diabetische Fuß-, venöse Bein- und Druckgeschwüre in einer alternden Gesellschaft vorherrschen. Die Marktgröße für akute Wunden im Markt für Geräte zur Wundversorgung in Spanien wird bis 2031 voraussichtlich mit einer CAGR von 5,14 % wachsen, was die Erholung chirurgischer Eingriffe und die Traumainzidenz widerspiegelt.

Diabetische Fußgeschwüre stellen das größte chronische Segment dar und korrelieren mit einer Diabetesprävalenz von 14,7 %. Druckgeschwüre stellen erhebliche Ressourcenbelastungen dar, doch strukturierte Präventionsprogramme zeigen eine 50-prozentige Reduktion der Prävalenz, wenn sie von Pflegekräften mit erweiterter Praxis geleitet werden. Akute chirurgische Wunden profitieren von prophylaktischer NPWT und antimikrobiellen Hydrofaser-Verbänden, die die Verschlusszeiten verkürzen.

Nach Endnutzer: Häusliche Gesundheitsversorgung entwickelt sich zum Wachstumstreiber

Krankenhäuser und Fachkliniken erzielten im Jahr 2025 einen Umsatzanteil von 48,78 % und unterstreichen damit ihre Rolle bei der Behandlung komplexer Wunden. Häusliche Versorgungseinrichtungen werden jedoch mit einer CAGR von 5,64 % wachsen, da portable NPWT- und Telekonsultationslösungen reifen. Flexible Erstattungsregelungen für Hausbesuche und die Präferenz älterer Menschen für die häusliche Genesung stützen dieses Wachstum.

Langzeitpflegeeinrichtungen verzeichnen eine stetige Nachfrage angesichts der wachsenden institutionalisierten älteren Bevölkerung Spaniens. Gemeinschaftsapotheken erweitern den Zugang, indem sie fortschrittliche Verbände auf Empfehlung klinischer Pflegekräfte vorhalten und unnötige Notfallkonsultationen begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kaufmodus: Wachstum im Einzelhandel stellt institutionelle Dominanz in Frage

Institutionelle Ausschreibungen machten im Jahr 2025 einen Anteil von 64,02 % am Umsatz aus, doch Patientenselbstversorgung und Direktvertriebskanäle weiten sich mit einer CAGR von 5,42 % aus. Verbraucher schätzen Bequemlichkeit und Privatsphäre bei der Behandlung chronischer Wunden und wenden sich an E-Commerce-Seiten, die mit Apothekerberatungstools integriert sind.

Regionale wertbasierte Beschaffungspilotprojekte, wie das Verbandsrahmenwerk Andalusiens, verlagern die Bewertungskriterien vom Stückpreis auf die Gesamtversorgungskosten und begünstigen Premium-Technologien mit nachgewiesenen Ergebniseinsparungen.

Geografische Analyse

Spaniens dezentralisiertes Modell prägt Beschaffungs- und Einführungsmuster im Markt für Geräte zur Wundversorgung in Spanien. Katalonien, Madrid und Andalusien führen die Käufe an, da sie über größere Budgets, akademische Krankenhäuser und höhere Patientenvolumina verfügen. Diese Regionen beherbergen den Großteil der 42 spezialisierten Wundeinheiten des Landes, von denen 35,7 % krankenhausbasiert und 40,5 % in Gesundheitszentren angesiedelt sind, sodass ländliche Gebiete für das Wundmanagement auf Pflegekräfte der Primärversorgung angewiesen sind.

Nördliche Regionen wie das Baskenland nutzen europäische Innovationsnetzwerke, um KI-gestützte thermografische Screenings und Fernüberwachungslösungen zu erproben. Frühe Anwender berichten über reduzierte Klinikbesuche und geringere Rezidivrate durch prädiktive Analytik. Mediterrane Küstenprovinzen sind aufgrund demografischer Alterung und Lebensstilfaktoren am stärksten von chronischen Geschwüren betroffen. Das Universitätskrankenhaus La Fe in Valencia dokumentierte verbesserte Ergebnisse durch den Einsatz von Vakuumtherapie bei pädiatrischen und erwachsenen Patientengruppen und demonstrierte damit das Potenzial des Technologietransfers in benachbarte Regionen.

Das Modell der Pflegekräfte mit erweiterter Praxis in Andalusien, dem die Halbierung der Prävalenz chronischer Wunden zugeschrieben wird, wird in Extremadura und Kastilien-La Mancha repliziert. Trotz der Fortschritte kämpfen ländliche Gemeinden weiterhin mit Spezialistenmangel, was die Nachfrage nach intuitiven, wartungsarmen Geräten unterstreicht, die Primärversorgungsteams einsetzen können. Regionsspezifische Erstattungsunterschiede verpflichten Lieferanten zur Anpassung ihrer Angebote, doch die nationale Einführung elektronischer Patientenakten fördert die Datenharmonisierung, die umfassendere Telemonitoring-Programme für Wunden unterstützt.

Regulatorisches Umfeld

Medizinprodukte, die in Spanien vermarktet werden, einschließlich Wundverbänden, NPWT-Systemen und Verschlussprodukten, unterliegen der EU-Medizinprodukteverordnung (EU) 2017/745 (MDR), wobei die nationale Umsetzung und Überwachung durch den Real Decreto 192/2023 verankert ist. Die Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS) fungiert als zuständige Behörde für Marktüberwachung, Vigilanz und nationale Anforderungen im Zusammenhang mit dem Inverkehrbringen von Produkten auf dem spanischen Markt.

Im Jahr 2026 verschärften sich die Compliance-Anforderungen im Zusammenhang mit stärker formalisierten, digital ausgerichteten Registrierungen. Die verpflichtende Nutzung der EUDAMED-Module trat am 28. Mai 2026 in Kraft, und die AEMPS nahm ihre nationale Registrierungsplattform RECOPS am 15. Juni 2026 in Betrieb, um Produkt- und IVD-Registrierungen zu zentralisieren. Für Hersteller, Importeure und Vertreiber, die Spanien versorgen, erhöhen diese Schritte den Bedarf, Produkt- und Wirtschaftsakteur-Daten aktuell zu halten, da Lücken die Vermarktung stören und die Ausschreibungszeitpläne in den 17 Autonomen Gemeinschaften beeinträchtigen können.

Wettbewerbslandschaft

Der Markt für Geräte zur Wundversorgung in Spanien weist eine moderate Konzentration auf, wobei führende multinationale Unternehmen und agile inländische Innovatoren um Formulierungsplätze konkurrieren. Die Einführung von Smith+Nephews RENASYS EDGE stärkte seine Position durch benutzerfreundliche Bedienelemente und Ferndrucküberwachung.

Mölnlyckes Studie zu Mepilex Border Flex in Spanien bestätigte weniger Verbandswechsel und Kosteneinsparungen und stärkte damit die Wettbewerbsfähigkeit bei Ausschreibungen. Coloplast nutzt die enge Zusammenarbeit mit Stoma- und Kontinenzversorgungsteams, um Wundverbände in Krankenhaus- und Gemeinschaftsumgebungen zu verkaufen. Inländische Biotechnologieunternehmen wie Histocell und Genia BioPharma zielen auf regenerative Transplantate ab, die auf lokale klinische Präferenzen zugeschnitten sind. Diese kleinen und mittleren Unternehmen kooperieren mit Universitätskrankenhäusern, um die Wirksamkeit zu validieren und die regionale Einführung zu beschleunigen.

Die Integration digitaler Gesundheitslösungen ist nun ein wichtiges Differenzierungsmerkmal. Plattformen, die Wundfotografie, Messalgorithmen und Kliniker-Dashboards kombinieren, liefern Echtzeit-Erkenntnisse und helfen Anbietern, ergebnisbasierten Wert zu demonstrieren. Beschaffungsstellen fordern zunehmend den Nachweis einer Gesamtkostenreduzierung, was Allianzen auslöst, bei denen Hersteller gemeinsam Schulungsmodule, Datenanalysen und Lieferkettendienstleistungen entwickeln. Unternehmen, die kommerzielle Ziele mit Kostendämpfung und klinischen Ergebnissen in Einklang bringen können, erlangen strategische Vorteile in einem fragmentierten, aber leistungsorientierten Umfeld.

Marktführer der Branche für Geräte zur Wundversorgung in Spanien

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Fragmentierte Beschaffung und uneinheitliche regionale Finanzierung schaffen Freiraum für Anbieter, die fortschrittliche Wundversorgungsprodukte mit Serviceleistungen kombinieren, die die Reibung bei der Einführung verringern, insbesondere über kommunale Versorgungswege. Tragbare NPWT-Geräte und technologiegestützte Heimversorgung stehen im Einklang mit dem in diesem Markt beschriebenen Wandel vom Krankenhaus zur häuslichen Pflege, und Telemonitoring-Pilotprojekte in Katalonien, Madrid und Andalusien bieten einen praktischen Weg zur Skalierung von Geräten, die Nachsorgetermine reduzieren, sofern Anbieter auch Schulungen und Fernnachsorge unterstützen. Anbieter, die die Einreichung von Nachweisen und die Registrierungsbereitschaft für AEMPS-Prozesse, einschließlich EUDAMED und des neueren RECOPS-Workflows, standardisieren, können administrative Verzögerungen reduzieren, die häufig mehrregionale Einführungen verlangsamen.

Jüngste Unternehmensmaßnahmen deuten ebenfalls auf Chancen bei Versorgung und Markteinführung im Bereich fortschrittlicher Verbände und Vertriebspräsenz hin. Im Mai 2026 übernahm Saesco Medical die eigenständige Geschäftseinheit von Sanguessa S.A. und Tramedic S.A. und verpflichtete sich zu einer Anfangsinvestition von mehr als 3 Mio. EUR, um den Betrieb in Spanien zu konsolidieren. Dies signalisiert anhaltendes Interesse an einer Stärkung der lokalen Vertriebsabdeckung für Krankenhaus- und institutionelle Kanäle. Auf der Fertigungsseite kündigte Molnlycke Health Care im Juni 2026 eine kombinierte Investition von etwa 40 Mio. EUR in seine Fertigungsstandorte in Mikkeli (Finnland) und Oldham (Großbritannien) an, um die Wundversorgungskapazität zu erweitern und die Resilienz der Lieferkette zu verbessern, was eine stabilere Verfügbarkeit fortschrittlicher Wundversorgungsprodukte in Märkten wie Spanien unterstützt, in denen Ausschreibungskontinuität und pünktliche Lieferung die Positionierung in Formularen beeinflussen.

Aktuelle Branchenentwicklungen

- Mai 2026: Saesco Medical übernahm die eigenständige Geschäftseinheit von Sanguessa S.A. und Tramedic S.A. und gab eine Anfangsinvestition von mehr als 3 Mio. EUR bekannt, um seine Medizinprodukte-Aktivitäten in Spanien zu konsolidieren und voranzutreiben. Die Übernahme stärkt die lokale Abdeckung und Logistik für institutionelle Beschaffung, wo Servicelevel der Anbieter und Kontinuität Ausschreibungsergebnisse in der Wundversorgung beeinflussen können.

- Juni 2025: Smith & Nephew eröffnete eine 2.000 Quadratmeter große Medtech-Einrichtung und ein Kompetenzzentrum in Barcelona (Esplugues de Llobregat), um chirurgische Schulungs- und digitale Laborkapazitäten zu erweitern. Der Standort stärkt die lokale klinische Ausbildung und die Infrastruktur zur Technologieeinführung und unterstützt die Akzeptanz fortschrittlicher Wundversorgungslösungen durch engeren Austausch mit spanischen Versorgungsteams.

- April 2024: Gradiant und IIS Galicia Sur starteten ICAREWOUNDS, ein europäisches Konsortium, das sich auf umfassende Modelle zur Versorgung chronischer Wunden konzentriert. Die Zusammenarbeit unterstützt standardisierte Behandlungspfade und die Generierung von Nachweisen, die die Einführung fortschrittlicher Verbände und Geräte in Krankenhäusern und kommunalen Einrichtungen beschleunigen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt gerätebasierte Produkte, die in Spanien zur Wundversorgung eingesetzt werden, also Produkte, die akute und chronische Hautverletzungen reinigen, schützen, verschließen oder deren Heilung unterstützen und über medizinische Kanäle beschafft werden.

Ausgeschlossener Umfang: Rezeptfreie antiseptische Cremes und rein diagnostische Bildgebungsgeräte werden nicht in den Marktwert einbezogen.

Übersicht der Segmentierung

- Nach Produkt

- Wundversorgung

- Verbände

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbände

- Wundversorgungsgeräte

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Sonstige Wundversorgungsprodukte

- Verbände

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Gesundheitsversorgung

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- und OTC-Kanal

Datenquellen, Marktgrößenbestimmung und Validierung

Desktop-Recherche

Die Desktop-Recherche wurde genutzt, um die Faktenbasis aufzubauen und zu bestätigen, dass die Annahmen mit dem in Spanien Beobachtbaren übereinstimmen. Wir stützten uns auf öffentliche und offizielle Quellenarten wie Veröffentlichungen des spanischen Gesundheitssystems und Beschaffungsbekanntmachungen, Eurostat-Gesundheits- und Demografietabellen, OECD-Gesundheitsstatistiken, Gesundheitsindikatoren der Weltgesundheitsorganisation sowie klinische Leitlinien und in Fachzeitschriften indexierte Fachartikel.

Wir haben außerdem Geschäftsberichte von Unternehmen, Produktliteratur, Investorenpräsentationen und vertrauenswürdige Fachpresse durchgesehen, um zu verstehen, welche Produkte in Spanien beworben werden, wie sich Portfolios verändern und wie sich die Preisgestaltung entwickelt. Für einige Themen haben wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Berichterstattung sowie auf Patentdatenbanken zurückgegriffen, vor allem um Zeitlinien und Produktaktivitäten zu überprüfen und nicht, um die Marktmodellierung zu ersetzen. Die oben genannten Quellen sind nur beispielhaft, und zusätzliche öffentliche Referenzen wurden verwendet, um Daten zu erheben, Zahlen abzugleichen und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das spanienspezifische Nachfragebild und die Preislogik über Krankenhäuser, ambulante Einrichtungen und, wo relevant, die häusliche Pflege zu überprüfen. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern, klinischen Interessenvertretern und beschaffungsorientierten Befragten, damit Lücken aus der Desktop-Recherche geschlossen und Annahmen aus mehreren Perspektiven überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 21 % | Manager: 53 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Nutzungssignale des spanischen Gesundheitssystems und behandelte Patientenpools in Gerätenachfrage übersetzt und dann anhand beobachteter Preispunkte aus Kanalgesprächen in Werte umgerechnet wurden. Um die Gesamtwerte realistisch zu halten, wurde das Ergebnis durch selektive Bottom-up-Prüfungen bestätigt, etwa stichprobenartige Umsatzaufteilungen von Anbietern, Produktmixmuster über Versorgungseinrichtungen hinweg und einige ASP-mal-Volumen-Näherungen für wichtige Kategorien.

Zu den im Modell verwendeten Eingaben gehörten die geschätzte Belastung durch chronische Wunden im Zusammenhang mit Diabetes und Alterung, die chirurgische Eingriffsaktivität, die das Volumen akuter Wunden prägt, die Akzeptanzraten für fortschrittliche Verbände und NPWT in Routineprotokollen, die typische Wechselfrequenz von Verbänden je Wundtyp sowie Unterschiede im Beschaffungsverhalten zwischen den autonomen Gemeinschaften Spaniens. Wo die Datenlage für kleinere Unterkategorien dünn war, füllten wir Lücken mit Proxy-Indikatoren wie klinischen Nutzungsnormen und validierten, aus Interviews gewonnenen Anteilsaufteilungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit eine schnellere oder langsamere Einführung fortschrittlicher Therapien, Preisbewegungen im Rahmen von Ausschreibungen und Verschiebungen zur häuslichen Pflege abgebildet werden konnten, ohne die Daten zu übermodellieren. Die Annahmen wurden mit primären Befragten überprüft, und nur Änderungen, die auf klare Treiber zurückgeführt werden konnten, wurden in die endgültige Prognose übernommen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Prüfungen, bei denen das Modellergebnis mit unabhängigen Signalen verglichen wird, um anschließend große Abweichungen für eine erneute Prüfung zu kennzeichnen. Wenn etwas nicht stimmig erschien, etwa ein Preisanstieg, der nicht mit den Beschaffungszyklen übereinstimmte, oder eine Volumenschwankung, die nicht zu den Verfahrenstrends passte, wurden die Annahmen überprüft und, falls erforderlich, wurden primäre Kontakte erneut angesprochen, um Klarheit zu schaffen.

Vor der Freigabe wird die Arbeit analystenübergreifend geprüft, damit Umfang, Berechnungen und Logik konsistent und nachvollziehbar sind. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die neueste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für spanische Wundversorgungsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für spanische Wundversorgungsgeräte können variieren, selbst wenn das Thema gleich klingt, da die Produktliste, die erfassten Versorgungseinrichtungen und die Art der Umrechnung von Preisen in Umsatz nicht immer übereinstimmen. Unterschiede bei der Wahl des Basisjahres und dem Zeitpunkt der Aktualisierung können ebenfalls zu Abweichungen führen, insbesondere wenn sich ausschreibungsgetriebene Preise bewegen.

Die Hauptlücke ergibt sich daraus, was als Gerätemarkt zählt: Mordor Intelligence umfasst fortschrittliche Verbände, NPWT-Kits, Verschlussklammern, Nahtmaterial, Gewebekleber, Hämostatika und niederfrequente Therapiegeräte, schließt jedoch rezeptfreie Cremes und nicht-therapeutische Bildgebung aus, die einige Schätzungen in einen breiteren Wundversorgungswert einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 710,23 Mio. USD (2025) | |

| Branchen-Publisher A | 49,50 Mio. USD (2025) | Verwendet einen engeren Produktumfang, der sich offenbar auf ausgewählte Wundversorgungsprodukte konzentriert, wodurch große Umsatzpools bei Geräten wie Verschlusssystemen, Hämostatika und Therapiesystemen ausgeschlossen werden können, was den Gesamtwert im Vergleich zum selben Jahr unterschätzt. |

| Databook-Publisher B | 373,80 Mio. USD (2024) | Konzentriert sich ausschließlich auf die chronische Wundversorgung und verankert den Wert in einem anderen Jahr, sodass akute und chirurgische Wundvolumina sowie der vollständige Beschaffungsmix der Krankenhäuser im Gesamtwert nicht vollständig abgebildet sind. |

Die Tabelle zeigt, dass Umfangsentscheidungen den Großteil der Abweichung erklären und das für die Angabe der Zahl verwendete Jahr den Rest erklärt. Indem die Produktliste an dem festgehalten wird, was über medizinische Kanäle beschafft wird, und indem die Gesamtwerte gegen Nutzungs- und Preissignale überprüft werden, bleibt der Endwert transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Geräte zur Wundversorgung in Spanien?

Der Markt wird im Jahr 2026 auf USD 743,06 Millionen geschätzt und soll bis 2031 USD 931,27 Millionen erreichen, was einer CAGR-Prognose von 4,62 % entspricht.

Welche Produktkategorie führt den Markt für Geräte zur Wundversorgung in Spanien an?

Fortschrittliche Wundversorgungsgeräte, einschließlich antimikrobieller Schaumverbände und NPWT-Systeme, hielten im Jahr 2025 einen Anteil von 65,02 %.

Warum wachsen häusliche Versorgungseinrichtungen schneller als Krankenhäuser?

Portable NPWT- und Telemonitoring-Plattformen ermöglichen eine sichere Wundversorgung zu Hause und liefern vergleichbare klinische Ergebnisse bei gleichzeitiger Kostensenkung und Entlastung der Krankenhauskapazitäten.

Wie wirkt sich Spaniens dezentralisiertes Gesundheitssystem auf die Gerätebeschaffung aus?

Jede der 17 Autonomen Gemeinschaften kontrolliert ihre eigenen Ausschreibungen und Erstattungslisten, was Lieferanten zwingt, unterschiedliche Kriterien und Zeitpläne zu navigieren.

Welcher Wundtyp erzielt den höchsten Umsatz?

Chronische Wunden, insbesondere diabetische Fuß- und Druckgeschwüre, machten im Jahr 2025 aufgrund einer alternden Bevölkerung und hoher Diabetesprävalenz 60,05 % des Umsatzes aus.

Welches Haupthindernis begrenzt die Einführung fortschrittlicher Verbände?

Regionale Erstattungslücken und die wahrgenommenen hohen Anfangsinvestitionen für NPWT und biotechnisch hergestellte Transplantate verlangsamen die Marktdurchdringung trotz Belegen für langfristige Einsparungen.

Seite zuletzt aktualisiert am: