Marktgröße und Marktanteil für fortschrittliches Wundversorgungsmanagement in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

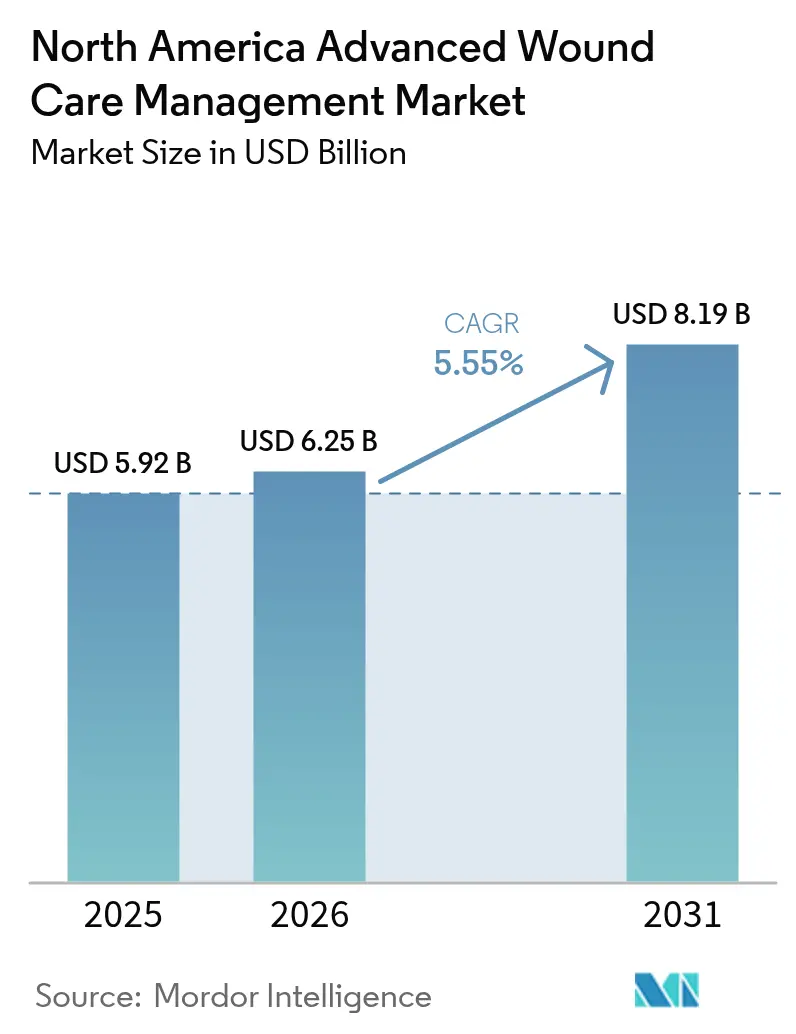

| Marktgröße im Basisjahr (2025) | 5.92 Milliarden US-Dollar |

| Marktgröße (2026) | 6.25 Milliarden US-Dollar |

| Marktgröße (2031) | 8.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliches Wundversorgungsmanagement in Nordamerika von Mordor Intelligence

Die Marktgröße für fortschrittliches Wundversorgungsmanagement in Nordamerika wurde im Jahr 2025 auf USD 5,92 Milliarden geschätzt und wird voraussichtlich von USD 6,25 Milliarden im Jahr 2026 auf USD 8,19 Milliarden bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026-2031). Chronische Wunden bleiben die größte klinische Belastung nach Volumen, während Innovationen und Veränderungen in der Versorgungserbringung den Produktmix und die Standortökonomie der Versorgung im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika verändern. Aktive Wundversorgung ist das am schnellsten wachsende Produktcluster aufgrund der Aufgeschlossenheit der Kostenträger gegenüber Biologika, bei denen die Kosten pro geheilter Wunde die Gesamtepisodkosten verbessern. Die Versorgung verlagert sich von Krankenhäusern in den häuslichen Bereich, unterstützt durch Fernüberwachung und tragbare Geräte, die für den Heimgebrauch im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika zugelassen sind. Die Vereinigten Staaten treiben Skalierung und Erstattungstiefe voran, Mexiko führt das Wachstum durch verbesserten Zugang und Versicherungsschutz an, und Kanada schreitet durch provinzielle Telemedizin- und Formularentscheidungen voran, die die Akzeptanz prägen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte die feuchte Wundversorgung im Jahr 2025 mit einem Umsatzanteil von 45,12 %. Die aktive Wundversorgung wird voraussichtlich bis 2031 mit einer CAGR von 7,26 % wachsen.

- Nach Wundtyp entfielen chronische Wunden im Jahr 2025 auf 61,02 % des Behandlungsvolumens. Akute Wunden werden bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen.

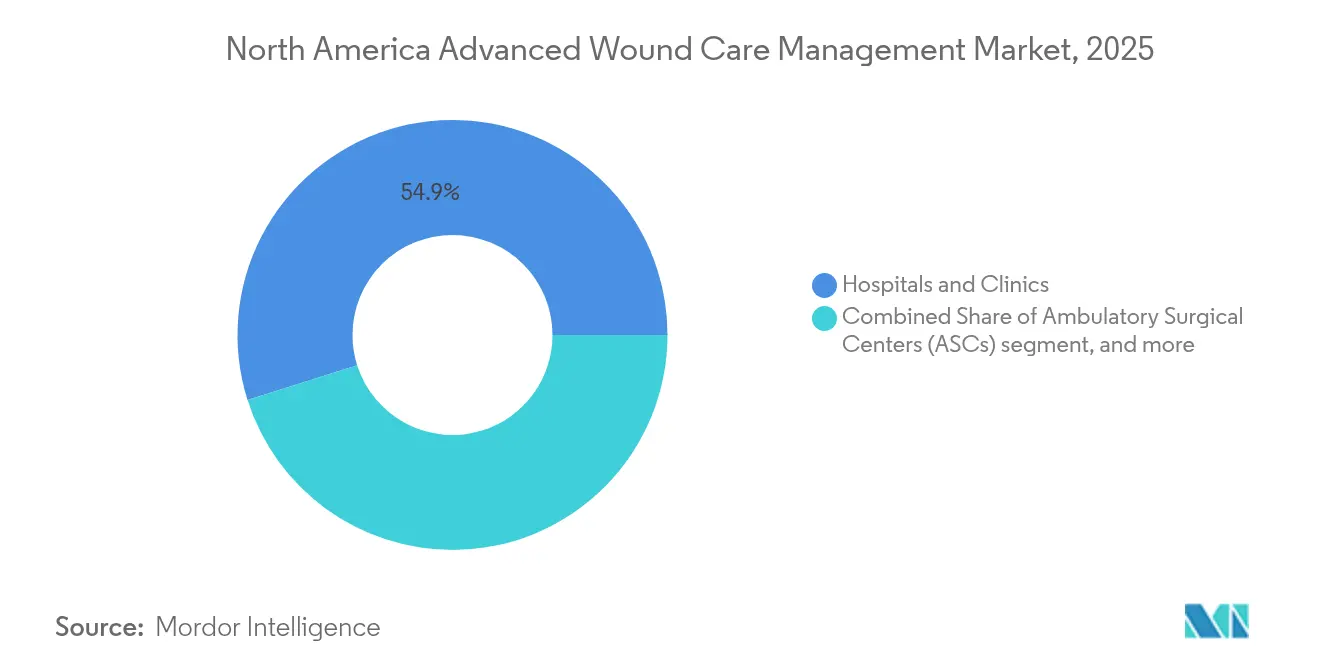

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 54,88 %. Häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

- Nach Kaufmodus hielten rezeptfreie Kanäle im Jahr 2025 einen Anteil von 62,71 %. Rezeptfreie Kanäle sind auf dem Weg, bis 2031 mit einer CAGR von 6,95 % zu wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 88,05 % des Anteils. Mexiko ist mit einer CAGR von 6,18 % bis 2031 das am schnellsten wachsende Land.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer Wunden | +1.8% | USA und Kanada als Kernmärkte, Ausstrahlungseffekte auf Mexiko | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | USA und Kanada dominant, städtisches Mexiko im Entstehen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Wundversorgungsprodukten | +1.2% | Frühe Einführung in den USA, Verzögerung in Kanada, Nischenbereiche in Mexiko | Mittelfristig (2-4 Jahre) |

| Steigende Gesundheitsausgaben | +0.7% | USA führend, Kanada mit provinziellen Unterschieden, Mexiko steigend | Mittelfristig (2-4 Jahre) |

| Wachsendes Bewusstsein und Präventionsprogramme | +0.3% | National, mit Gewinnen in unterversorgten ländlichen Gebieten der USA | Kurzfristig (≤ 2 Jahre) |

| Strategische Kooperationen und Partnerschaften | +0.2% | Globale Akteure in den USA, regionale Allianzen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer Wunden

Chronische Wunden wie diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre machten 61,54 % des Behandlungsmix im Jahr 2024 aus und spiegeln die kombinierten Auswirkungen von Alterung, Fettleibigkeit und Diabetes im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika wider. Diagnostizierte Diabetesfälle in den Vereinigten Staaten überstiegen im Jahr 2024 38 Millionen, und die klinische Literatur zeigt, dass bis zu 15 % der Menschen mit Diabetes im Laufe ihres Lebens Fußgeschwüre entwickeln, wobei ein erheblicher Anteil ohne fortschrittliche Intervention zur Amputation fortschreitet. Druckgeschwüre betreffen Millionen von Amerikanern in Krankenhäusern und Langzeitpflegeeinrichtungen, was die Nachfrage nach fortschrittlichen Verbänden und Unterdrucktherapien in Hochrisikobereichen stärkt[1]Michael S. Conte et al., "Aktueller Stand und Grundsätze zur Behandlung und Prävention diabetischer Fußgeschwüre," Circulation, ahajournals.org. Biofilmbildung ist an einem großen Anteil nicht heilender Wunden beteiligt, was den Fall für antimikrobielle und biofilmunterbrechende Technologien im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika stärkt. Mexikos öffentliche Gesundheitsdaten zeigen eine steigende Belastung durch diabetesbedingte Komplikationen der unteren Extremitäten, was neue Klinikkapazitäten und gezielte Subventionen für fortschrittliches Wundmanagement ausgelöst hat. Das 510(k)-Programm der FDA hat im Jahr 2024 weiterhin wundberührende Materialien und antimikrobielle Verbände zugelassen und damit Produkterneuerungszyklen und die klinische Akzeptanz unterstützt.

Wachsende geriatrische Bevölkerung

Die Bevölkerungsgruppe der über 65-Jährigen in Nordamerika wächst, was die Prävalenz von Druckgeschwüren, verzögerter chirurgischer Heilung und Multimorbidität erhöht, die den Wundverschluss im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika erschwert. Bis 2030 werden alle US-amerikanischen Babyboomer Medicare-berechtigt sein, was einen Pool von 73 Millionen Leistungsempfängern mit erhöhtem Wundrisiko und anhaltender Nachfrage nach fortschrittlichen Therapien schafft. Kanada steht vor einem ähnlichen Alterungsprofil, wobei Senioren bis 2030 voraussichtlich etwa ein Viertel der Bevölkerung ausmachen werden, was häusliche Modelle und provinzielle Telemedizin zur Erweiterung des Zugangs zu Spezialisten stärkt[2]Daniel Paniagua-Herrera, "Die Gesundheitssituation von Menschen mit Diabetes in Mexiko," Revista Diabetes, revistadiabetes.org. Diese demografische Verschiebung begünstigt Geräte und Verbände, die die Pflegebelastung reduzieren, wie selbsthaftende Schäume und transparente Folien, die visuelle Kontrollen ohne Entfernung ermöglichen. Mexikos Bevölkerung der über 60-Jährigen ist seit 2020 schnell gewachsen, und Familien verlassen sich auf rezeptfreie Kanäle und private Pflege für die chronische Wundversorgung, was mit dem beobachteten rezeptfreien Volumen und Wachstum übereinstimmt. Kostenträgerkontrollmechanismen wie Vorabgenehmigung und klinische Kriterien prägen den Versorgungsort und die Produktauswahl, was eine Spaltung zwischen dem Krankenhauseinsatz fortschrittlicher Biologika und dem ambulanten Standard feuchtigkeitserhaltender Verbände schafft.

Technologische Fortschritte bei Wundversorgungsprodukten

Aktive Wundversorgung, die Biomaterialien, Hautsubstitute und Wachstumsfaktoren umfasst, wird bis 2030 voraussichtlich mit 7,54 % wachsen, aufgrund von Belegen für schnelleren Wundverschluss und der Bereitschaft der Kostenträger, höhere Vorabkosten zu decken, wenn sich die Episodenwirtschaft verbessert. FDA-Zulassungen haben Allografts und biotechnisch hergestellte Matrizen vorangebracht, die plazentares und porcines Gewebe sowie rekombinante Wachstumsfaktoren nutzen, was die Optionen für hartnäckige diabetische und venöse Geschwüre erweitert. Medicare-Deckungserweiterungen, die von US-amerikanischen Herstellern zitiert werden, haben die Berechtigung für bestimmte zellbasierte und gewebebasierte Produkte erhöht, was die Verfahrensvolumina in ambulanten Einrichtungen gesteigert hat. Tragbare Unterdruckgeräte wie PICO ermöglichen eine frühe Entlassung und häusliche Behandlung bei gleichzeitiger Aufrechterhaltung der Therapiekontinuität unter klinischer Aufsicht. Antimikrobielle Innovationen diversifizieren sich über Silber hinaus zu Formulierungen wie Polyhexamethylenbiguanid und medizinischem Honig, die Krankheitserreger bekämpfen und gleichzeitig die Zytotoxizität begrenzen, was mit Infektionskontrollzielen übereinstimmt. Das Digital Health Center of Excellence der FDA hat vernetzte Bildgebungs- und Messanwendungen unterstützt, die die Wunddokumentation standardisieren und für die Fernüberwachung in Gesundheitsakten integriert werden.

Steigende Gesundheitsausgaben

Die nationalen Gesundheitsausgaben der USA betrugen im Jahr 2024 USD 4,8 Billionen, und die komplexe Wundversorgung verbraucht einen bemerkenswerten Anteil durch Krankenhaustage, chirurgische Revisionen und Infektionsmanagement, was die Nachfrage nach fortschrittlichen Produkten im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika aufrechterhält. Medicares Aktualisierungen der ambulanten Krankenhausvergütung im Jahr 2024 unterstützten Anwendungsleistungen für zellbasierte und gewebebasierte Produkte, was mit dem wertorientierten Druck übereinstimmte, Wunden innerhalb definierter Zeitfenster zu schließen. In Kanada schaffen provinzielle Finanzierung und Formularkontrollen ungleichen Zugang, wobei einige Provinzen häusliche Unterdrucktherapie für postoperative Patienten ermöglichen, während andere höherwertige Biologika auf Spezialkliniken beschränken. Ontarios Gemeinschaftspflegeprogramme weisen gezielte Mittel pro chronischer Wundepisode zu, beispielsweise CAD 300 (USD 222), was die Produktauswahl und die Häufigkeit des Verbandwechsels beeinflusst. Mexikos öffentliche Versicherer finanzieren grundlegende Wundversorgung, und private Versicherer haben begonnen, Leistungen für Prävention und fortschrittliche Behandlungen hinzuzufügen, was die Einführung höherwertiger Produkte in städtischen Zentren unterstützt. Medicare-Deckungswege, die krankenhausverabreichte Therapien bevorzugen, kombiniert mit begrenzter Apothekenleistungsdeckung für Verbände, stärken den rezeptfreien Kauf für einfachere Produkte und behalten Spezialkanäle für hochpreisige Biologika bei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Wundversorgungsprodukte | -0.9% | US-amerikanische Privatversicherungspläne, kanadische Provinzen, mexikanischer Privatsektor | Mittelfristig (2-4 Jahre) |

| Strenge regulatorische Zulassungen | -0.5% | US-FDA dominant, Health Canada parallel, COFEPRIS mit Verzögerung | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattungsrichtlinien | -0.7% | Medicare-Lücken in den USA, provinzielle Obergrenzen in Kanada, Eigenleistungen in Mexiko | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Gesundheitsfachkräften | -0.4% | Ländliche USA, Nordkanada, unterversorgte Regionen Mexikos | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Wundversorgungsprodukte

Biotechnisch hergestellte Hautsubstitute und zelluläre Allografts werden von USD 800 bis USD 2.500 pro Anwendung berechnet, was die Episodenzahlungen für unkomplizierte Wunden in mehreren Deckungsprogrammen übersteigen und die Patientenakzeptanz einschränken kann. Medicares 20%iger Teil-B-Eigenanteil bedeutet, dass die Eigenleistungen bei hohen Listenpreisen bis zu USD 500 pro Behandlung erreichen können, was einige Fälle auf Standard-Feuchtigkeitsverbände umlenkt. Hersteller haben berichtet, dass Ablehnungen der Vorabgenehmigung und Zuzahlungsbelastungen zum Abbruch am Verkaufspunkt führen, was die Einführung von Premium-Biologika verlangsamt. Krankenhäuser unter stationären DRG-Zahlungen müssen den Einsatz von Biologika gegen feste Erstattungen abwägen, was den selektiven Einsatz für Hochrisikofälle vorantreibt und das Volumen für kostengünstigere Schäume und Alginate erhält. In Mexiko bedienen Privatkliniken ein preissensibles Mitteleinkommenssegment, bei dem ein einziger fortschrittlicher Verband einen erheblichen Anteil des Haushaltseinkommens ausmachen kann, was einen zweigliedrigen Produktmix unterstützt. Die US-amerikanische Krankenhaustransparenz bei Preisen hat eine große Variation bei den Gebühren für Hautsubstitutverfahren aufgedeckt, obwohl das Einkaufsverhalten der Patienten durch klinische Dringlichkeit und Überweisungsmuster begrenzt ist.

Strenge regulatorische Zulassungen

Der PMA-Weg der FDA für Wundgeräte mit höherem Risiko erfordert robuste klinische Belege und mehrjährige Zeitpläne, was mittelgroße Hersteller belasten und Innovationen in größeren Portfolios im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika konsolidieren kann. Entwurfsleitlinien zu realen Belegen für Wundendpunkte im Jahr 2024 signalisierten Flexibilität, obwohl die Standardisierung von Bildgebung und Dokumentation über Standorte hinweg eine praktische Herausforderung bleibt. Die Gerätebewertungen und Kennzeichnungsanforderungen von Health Canada fügen Zeit und Komplexität zu Mehrländerstarts hinzu und können die kanadische Verfügbarkeit neuerer Technologien verzögern. COFEPRIS hat historisch gesehen FDA- und Health Canada-Entscheidungen mit einer Verzögerung gefolgt, was das Adoptionsniveau in Mexiko im Vergleich zu den USA und Kanada beeinflusst[3]. Nachmarktüberwachungspflichten gemäß FDA-Berichtsregeln erfordern die Verfolgung unerwünschter Ereignisse für Wundprodukte, was Compliance-Kosten verursacht, die für kleinere Unternehmen erheblich sein können. ISO 13485-Zertifizierung und regelmäßige Audits sind für das Qualitätsmanagement erforderlich und sind Voraussetzungen für den breiten Vertrieb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Biomaterialinnovation fordert die Vorherrschaft feuchter Verbände heraus

Feuchte Wundversorgung hielt 45,1 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov% des Marktanteils für fortschrittliches Wundversorgungsmanagement in Nordamerika im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov5, das Schaumstoff-, Hydrokolloid-, Folien-, Alginat-, Hydrogel- und Kollagenformate umfasst, die eine feuchte Heilungsumgebung unter weit verbreiteten Protokollen unterstützen. Schaumstoffverbände führen innerhalb dieses Teilsegments aufgrund ihrer Saugfähigkeit und Benutzerfreundlichkeit bei venösen Beingeschwüren und Druckverletzungen in der häuslichen und Langzeitpflege, was Wiederholungskäufe aufrechterhält. Hydrokolloid- und Alginatverbände werden bei mäßigem bis starkem Exsudat verwendet, während Folien oft als Sekundärabdeckungen dienen, die die Pflegezeit durch visuelle Kontrollen reduzieren. Aktive Wundversorgung wird voraussichtlich mit 7, 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov6% bis 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca1 wachsen, da Kostenträger Biologika unterstützen, bei denen die Gesamtepisodkosten mit schnellerem Wundverschluss im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika sinken. Krankenhausinfektionskontrollteams fügen schrittweise Nicht-Silber-Antimikrobika zu Formularen hinzu, was die Optionen für biofilmbelastete Wunden erweitert. Hersteller integrieren antimikrobielle Schichten in umrandete Schäume, um die Lagerhaltung und Auswahl in ambulanten Einrichtungen zu vereinfachen. Kollagenverbände füllen eine Nische, wenn Sehnen oder Knochen freigelegt sind, aber höhere Stückkosten und Tragedauerbeschränkungen begrenzen den breiteren Einsatz in allgemeinmedizinischen Einrichtungen. Regulatorische Zulassungen für Kontaktmaterialien erfordern Biokompatibilität gemäß ISO 1099 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca und Sicherheitsdaten, die den routinemäßigen Einsatz in verschiedenen Pflegeeinrichtungen unterstützen. Die Aufsicht von Health Canada über Klasse-III-Produkte, die lebende Zellen oder rekombinante Faktoren enthalten, fügt Nachmarktberichte hinzu, die den kanadischen Zugang im Vergleich zu den Vereinigten Staaten verlangsamen können. Die Wachstumslücke zwischen handelsüblichen feuchten Verbänden und höherwertigen aktiven Therapien lenkt die Strategien der etablierten Anbieter auf Eigenmarkenverträge und GPO-Partnerschaften, während Herausforderer auf begutachtete Belege und Wertanalysen setzen. Diese Produktdynamik wird den Kategorienmix in der Branche für fortschrittliches Wundversorgungsmanagement in Nordamerika weiter umgestalten, da Anbieter Patienten mit Interventionen abgleichen, die Wunden innerhalb der Zielfenster schließen.

Nach Wundtyp: Chronische Wunden dominieren das Volumen, akute Wunden treiben das Wachstum

Chronische Wunden machten 6 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca 1.Agentur für Gesundheitsforschung und Qualität, "Vorbeugung von Druckgeschwüren in Krankenhäusern," AHRQ, ahrq.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov% der klinischen Aktivität im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov5 aus und spiegeln verlängerte Pflegezyklen für diabetische Fußgeschwüre, Druckverletzungen und venöse Geschwüre wider, die ein konsistentes Feuchtigkeitsmanagement und Entlastung erfordern. Diabetische Fußgeschwüre treten nach dem Wundverschluss häufig wieder auf, was die Nachfrage nach Schaumstoffverbänden und den selektiven Einsatz von Biologika aufrechterhält, wenn die konservative Therapie im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika ins Stocken gerät. Druckverletzungen bei pflegebedürftigen Senioren in Pflegeheimen und zu Hause erzeugen einen stetigen Einsatz von silikonumrandeten Schäumen und Umlagerungsprotokollen, was mit dem Anstieg der häuslichen Gesundheitsversorgung übereinstimmt. Venöse und arterielle Geschwüre erfordern den Einsatz von Kompression mit antimikrobiellen Verbänden, was gebündelte Angebote für Gefäßpraxen vorantreibt. Die Branche für fortschrittliches Wundversorgungsmanagement in Nordamerika zielt zunehmend auf die Biofilmkontrolle bei chronischen Wunden ab, um die Zeit bis zum Wundverschluss zu verkürzen.

Akute Wunden hielten einen kleineren Anteil im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov5, werden aber voraussichtlich mit 6,9 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca% bis 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca1 wachsen, was das expandierende ambulante Operationsvolumen und die stärkere Einführung der Unterdrucktherapie bei Inzisionen zur Komplikationsreduzierung widerspiegelt. Chirurgische Standortereignisse verursachen nach wie vor hohe Kosten pro Episode, was den Fall für prophylaktische Antimikrobika und tragbare Unterdrucksysteme stärkt. Die Verbrennungsversorgung übernimmt biotechnisch hergestellte dermale Substitute und Kollagengerüste, die die Reepithelisierung in spezialisierten Zentren beschleunigen. Traumatische Verletzungen erzeugen episodische Nachfrage in Regionen mit höherer Industrie- oder Bauaktivität, was die Bevorratung von hämostatischen Verbänden in Rettungsdiensten und Notfallversorgung unterstützt. Die Aufsicht umfasst die laufende Überwachung von chirurgischen Netzen und Implantaten, die die Wundheilung beeinflussen, während vorgeschriebene Personalquoten in einigen Bundesstaaten die frühzeitige Erkennung postoperativer Komplikationen unterstützen.

Nach Endnutzer: Häusliche Pflegeeinrichtungen stören krankenhausorientierte Modelle

Krankenhäuser und Kliniken behielten im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov5 einen Anteil von 54,88 %, angetrieben durch komplexe chronische Wunden, die Débridement, Unterdrucktherapie und multidisziplinäre Aufsicht erfordern, die in institutionellen Einrichtungen konzentriert ist. Akademische Zentren betreiben Überweisungsprogramme, die Protokolle standardisieren und die Ausbildung unterstützen, was die Einführung fortschrittlicher Therapien fördert, wo dies im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika angezeigt ist. Ambulante Operationszentren gewannen Verfahren durch Medicares erweiterte Liste für ambulante Operationszentren, was die Einrichtungskosten für ausgewählte Hautsubstitutanwendungen reduzierte.

Die häusliche Gesundheitsversorgung wird voraussichtlich jährlich mit 8,1 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov% wachsen, da Krankenhaus-zu-Hause-Programme und Telemedizin-Workflows vergleichbare Heilungsergebnisse zu niedrigeren Kosten demonstrieren. Die häusliche Pflege bevorzugt selbsthaftende Schäume, transparente Folien für visuelle Kontrollen und Einzeldosis-Antimikrobika-Gele, die Dosierungsfehler reduzieren. Tragbare Unterdrucksysteme wie PICO und Prevena sind von der FDA für den Heimgebrauch zugelassen, was eine frühe Entlassung ohne Beeinträchtigung der Therapiekontinuität unterstützt. Telemedizin-Bildgebungsplattformen wie Swift Medical erweitern die Reichweite von Spezialisten und ermöglichen Fernplananpassungen innerhalb standardmäßiger Pflegepfade. Langzeitpflegeeinrichtungen behalten einen stabilen Anteil mit grundlegenden feuchtigkeitserhaltenden Produkten unter Tagespauschalen, während eigenständige Wundzentren hochintensive Dienste wie hyperbaren Sauerstoff und fortschrittliche Transplantationen konzentrieren.

Nach Kaufmodus: Dominanz rezeptfreier Kanäle spiegelt den Wandel zur Selbstversorgung und Zugangshindernisse wider

Rezeptfreie Kanäle erfassten 6 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov,71% des Marktes für fortschrittliches Wundversorgungsmanagement in Nordamerika im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov5 nach Transaktionsvolumen, unterstützt durch den Zugang zu Apotheken und E-Commerce, der die Nachbestellung für kleinere Wunden und die Geschwürpflege erleichtert. Rezeptfreie Produkte umfassen Schäume, Hydrokolloide, Folien und nicht verschreibungspflichtige Antimikrobika, die Patienten unter klinischer Anleitung zwischen den Besuchen auswählen, was Verzögerungen durch die Leistungsgenehmigung reduziert. Abonnementlieferung über große Einzelhändler reduziert Engpässe für ländliche Patienten, die chronische Wunden zu Hause verwalten.

Verschreibungskanäle behalten hochwertige Produkte wie Biologika, bestimmte Antimikrobika und Unterdruckkomponenten, die Arztverordnungen und Spezialapotheken-Logistik erfordern. Das langsamere Wachstum im Verschreibungskanal spiegelt das Leistungsdesign, Stufenbearbeitungen und Vorabgenehmigungen wider, die Starts im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika um mehrere Tage verzögern können. FDA-Monographieregeln beschränken die rezeptfreie Kennzeichnung auf Ansprüche für kleinere Wunden, was fortschrittliche Indikationen in Verschreibungskategorien hält, selbst wenn Verbraucher rezeptfreie Verbände als Teil langfristiger Behandlungspläne verwenden. Health Canada verlangt Geräteidentifikationsnummern für nicht verschreibungspflichtige Wundprodukte und setzt Sicherheits- und Kennzeichnungsstandards für den Apothekenverkauf durch. In Mexiko erlaubt COFEPRIS den rezeptfreien Verkauf von Grundverbänden, während fortschrittlichere Antimikrobika der Verschreibungspflicht vorbehalten sind, was den Zugang zwischen Einzel- und Krankenhauskanälen aufteilt.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov5 88,05% des Marktanteils für fortschrittliches Wundversorgungsmanagement in Nordamerika, unterstützt durch hohe Pro-Kopf-Gesundheitsausgaben, tiefe Versicherungsdeckung und ein dichtes Netzwerk von Wundzentren, die sowohl traditionelle als auch fortschrittliche Produkte verwenden. Medicare und Medicaid decken große Leistungsempfängerpopulationen mit erhöhtem Wundrisiko ab, was die Nachfrage nach Verbänden, Débridements, Biologika und Unterdrucktherapie in verschiedenen Pflegeeinrichtungen aufrechterhält. Die Marktexpansion in den Vereinigten Staaten ist an Innovation und wertorientierte Zahlungsmodelle gebunden, die eine frühere Wundheilung belohnen, nicht an Greenfield-Zugang, innerhalb des Marktes für fortschrittliches Wundversorgungsmanagement in Nordamerika. Die Überprüfungs- und Überwachungsinfrastruktur der FDA unterstützt schnelle Produktiterationen und sichere Einführung. Nationale und lokale Deckungsbestimmungen für Hautsubstitute haben die Zugangskriterien im Jahr 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov4 für ausgewählte Indikationen erweitert, was Hersteller als Rückenwind für das Verfahrenswachstum anführten.

Kanada trägt einen mittleren einstelligen Anteil unter provinzieller Kontrolle der Deckung und Arzneimittel-Geräte-Formulare bei, die Variation im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika schaffen. Ontario verwendet Ausnahmezugangsprozesse für höherwertige Verbände, während Albertas Pläne eine breitere Unterdruckdeckung zu Hause unter bestimmten Kriterien unterstützen. Bundes- und Provinzforschungsinvestitionen betonen Telemedizin für abgelegene und indigene Gemeinschaften, um die hohe Diabetesprävalenz und Zugangshindernisse zu städtischen Wundzentren zu mildern. Die Zeitpläne von Health Canada und das vorsichtige Adoptionsniveau folgen oft der US-amerikanischen Erfahrung, was das klinische Risiko reduziert, aber die kanadische Einführung der neuesten Wundtechnologien verlangsamt. Gruppenankäufe in Krankenhäusern üben Abwärtsdruck auf die Preise in handelsüblichen Kategorien wie Schäumen und Hydrokolloiden aus. Mexiko ist die am schnellsten wachsende Geografie mit einer CAGR von 6,18% bis 2Mitarbeiter der Zentren für Medicare und Medicaid-Dienste, "Nationale Gesundheitsausgabendaten," US-amerikanische Zentren für Medicare und Medicaid-Dienste, cms.gov0 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca1, angetrieben durch erweiterte Privatversicherung, Medizintourismus für elektive Eingriffe und öffentliche Programme zur Bekämpfung diabetischer Amputationen im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika. Öffentliche Systeme decken grundlegende Versorgung ab, während Privatkrankenhäuser in Großstädten zelluläre Allografts und Unterdrucktherapien verwenden, die durch Arbeitgeber- oder Einzelpolicen gedeckt sind. USMCA-Präferenzen fördern die lokale Produktion in Bundesstaaten wie Jalisco und Nuevo León, die Inlands- und Exportmärkte beliefern, was Preisgestaltung und Verfügbarkeit verbessert. COFEPRIS-Reformen, die gestartet wurden, um die Gerätegenehmigungszeiten durch Vertrauen auf FDA- und Health Canada-Zulassungen zu verkürzen, zielen darauf ab, den Zugang zu beschleunigen, befinden sich aber noch im Übergang. Die Compliance in Mexiko basiert auf Registrierung und GMP-Audits mit stärkerer Durchsetzung in großen Metropolen, was seriöse Lieferanten dazu veranlasst, ISO 1 3Health Canada, "Direktion für Medizinprodukte," Regierung von Kanada, canada.ca485-Qualitätssysteme zu verwenden, um Vertrauen und Exportbereitschaft aufrechtzuerhalten.

Regulatorisches Umfeld

Produkte der modernen Wundversorgung werden in Nordamerika als Medizinprodukte sowie als Biologika oder Kombinationsprodukte reguliert. In den Vereinigten Staaten stützt sich dies auf FDA-Zulassungswege, darunter 510(k) für viele Wundauflagen und gerätebasierte Therapien sowie PMA für Produkte mit höherem Risiko, mit parallelen Rahmenwerken in Kanada (Health Canada Medical Devices Regulations) und Mexiko (COFEPRIS-Registrierungen). Ein zentraler US-Compliance-Meilenstein ist die FDA Quality Management System Regulation (QMSR), die die CGMP-Anforderungen für Medizinprodukte im Einklang mit ISO 13485 aktualisiert und am 2. Februar 2026 in Kraft trat. Die Änderung erhöht die Anforderungen an Lebenszyklusqualität, Dokumentation und Lieferantenkontrollen für Hersteller, die moderne Wundauflagen, Systeme zur Unterdrucktherapie von Wunden und zugehöriges Zubehör vertreiben.

In Kanada schreitet die Modernisierung durch stufenweise Änderungen der Medical Devices Regulations voran. Die Änderungen der Phase 1, die Bereiche wie Rückrufe und Betriebslizenzierung abdecken, wurden am 3. Juli 2024 veröffentlicht und traten am 14. Dezember 2024 in Kraft. Health Canada hat zudem im Rahmen seines Forward Regulatory Plan 2026–2028 weiterführende Arbeiten an den Phase-2-Änderungen signalisiert, einschließlich einer geplanten Fertigstellung im Herbst 2026. Für Unternehmen, die in der gesamten Region tätig sind, erhöhen diese Maßnahmen den Bedarf an harmonisierten Qualitätssystemen, strengerer Marktüberwachung nach dem Inverkehrbringen und Vorbereitung auf sich weiterentwickelnde Anforderungen an Betriebslizenzen und Compliance, insbesondere für Vertriebshändler und Importeure, die Krankenhäuser, häusliche Pflege und OTC-Kanäle bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Spezialmaterialien, darunter medizinische Silikone und Folien für Schaumstoff- und Rand-Wundauflagen, Kollagen sowie plazentare und andere gewebebasierte Matrizen für die aktive Wundversorgung sowie antimikrobielle Wirkstoffe wie Silber- und Nicht-Silber-Chemikalien. Sie umfasst zudem Fertigung und Sterilisation, regulatorische und Qualitätsfreigabe durch ISO-13485-konforme Systeme sowie Biokompatibilitätsprüfungen wie ISO 10993, und den Mehrkanalvertrieb an Krankenhäuser, ambulante Operationszentren, Langzeitpflegeeinrichtungen, häusliche Pflege sowie Einzelhandel/OTC. Größere multinationale Anbieter (zum Beispiel 3M/Solventum, Smith+Nephew, ConvaTec, Mölnlycke und Medline Industries) betreiben stärker integrierte Modelle, die breite Produktportfolios mit direkter Logistik zu Einrichtungen und Vertragsfähigkeiten kombinieren, was mit zunehmender Konsolidierung der Beschaffung über IDNs und GPOs an Bedeutung gewinnt.

Nachgelagert hängen Beschaffung und Nutzung von Formularentscheidungen, Bündelungsstrategien für Kits und Erstattungsabläufen für höherpreisige zell- und gewebebasierte Produkte sowie Unterdrucksysteme ab. Feuchte Wundauflagen mit hohem Volumen bewegen sich stärker über zentrale Distribution und Einzelhandelsnachschub. Wichtige Reibungspunkte in der Kette umfassen die Sterilisationskapazität für komplexe Biologika, die Testkapazität für neuere Formulierungen sowie die Anfälligkeit für logistische Engpässe bei importierten Rohstoffen und Komponenten. Diese Einschränkungen halten Lieferantendiversifizierung und widerstandsfähige Vertriebsnetze im Zentrum der operativen Planung für Hersteller, die die Vereinigten Staaten, Kanada und Mexiko bedienen.

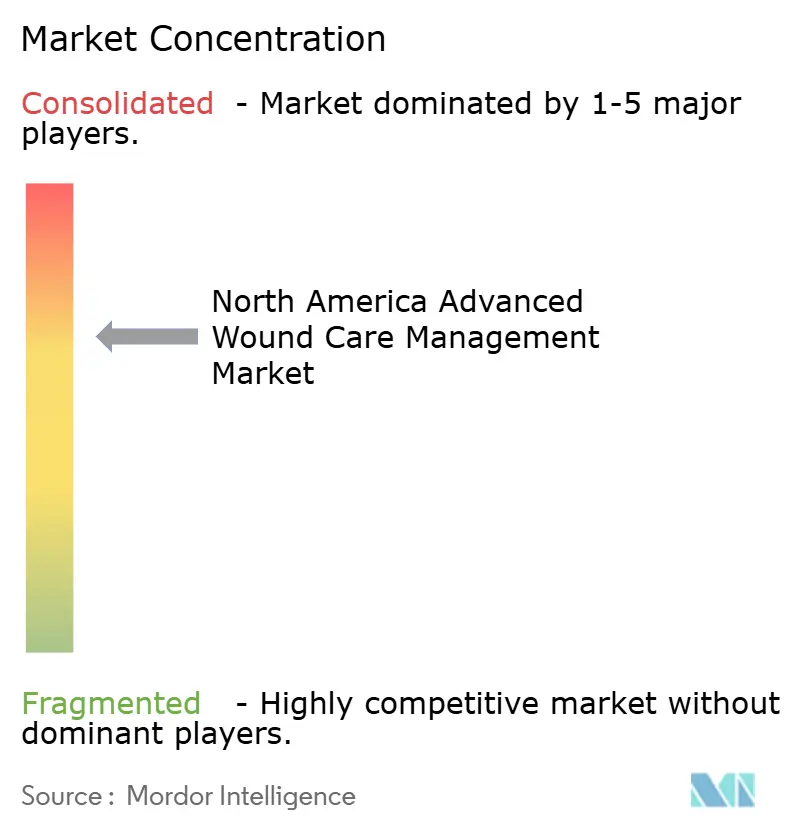

Wettbewerbslandschaft

Der Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika bleibt mäßig fragmentiert, wobei führende globale Akteure Raum mit fokussierten Biologikaunternehmen und regionalen Distributoren teilen, die Langzeitpflege- und häusliche Gesundheitskanäle bedienen. Der strategische Schwerpunkt verlagert sich auf integrierte Ökosysteme, die Geräte, digitale Überwachung und Servicemodelle kombinieren, die Wechselkosten aufbauen und die Therapietreue fördern. Partnerschaften zwischen Geräteherstellern und Telemedizinplattformen ermöglichen Fernfehlerbehebung und Datenerfassung, die eine frühere Intervention und Versorgungsoptimierung unterstützen.

Im Segment der aktiven Wundversorgung konzentriert sich der Produktwettbewerb auf Kosten-pro-geheilter-Wunde-Ergebnisse für diabetische Fuß- und venöse Geschwüre, die Kostenträger bei Deckungs- und Richtlinienaktualisierungen im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika prüfen. Unternehmen berichteten, dass breitere Medicare-Kriterien im Jahr 2024 die berechtigten Volumina erhöhten, obwohl der Preiswettbewerb die durchschnittlichen Verkaufspreise für Biologika unter Druck setzte. Unterdruckportfolios werden durch geistiges Eigentum und schrittweise Designverbesserungen wie längere Akkulaufzeit und Konnektivität für den Heimgebrauch verteidigt. Patentabläufe, die sich dem Zeitraum 2026 bis 2030 nähern, könnten neue Marktteilnehmer und Rechtsstreitigkeiten einladen, die die Preisgestaltung prägen.

Digitale Wundbildgebungstools werden zu einem Differenzierungsmerkmal und werden mit Verbrauchsmaterialien gebündelt oder als Abonnements angeboten, um sich in Krankenhaus- und häusliche Gesundheits-Workflows im Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika zu integrieren. Regulatorische und Registrierungskosten für den Mehrländervertrieb konzentrieren die panregionale Skalierung innerhalb größerer Unternehmen, während kleinere Spezialisten innerhalb eines einzigen nationalen Marktes erfolgreich sein können. Die Konsolidierung war begrenzt, aber Logistik- und Vertriebsanlagen, die Formularentscheidungen in ambulanten Operationszentren und häuslichen Gesundheitskanälen steuern, sind attraktive Ziele für privates Kapital.

Marktführer für fortschrittliches Wundversorgungsmanagement in Nordamerika

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Verlagerung der Versorgung in häusliche und poststationäre Umgebungen schafft Raum für moderne Wundversorgungsangebote, die tragbare Therapie mit standardisierter digitaler Dokumentation kombinieren. Im aktuellen Markt werden Plattformen für die Fernbeurteilung und Dokumentation (wie Swift Medical) bereits eingesetzt, um die Reichweite von Spezialisten zu erweitern, und FDA-zugelassene tragbare Unterdrucksysteme für den häuslichen Gebrauch (wie PICO und Prevena) unterstützen frühere Entlassungsabläufe. Diese Ausrichtung schafft eine klarere Bündelungschance für Hersteller, Verbrauchsmaterialien, Überwachung und Serviceunterstützung anzubieten, die für Anbieter häuslicher Pflege und Hospital-at-Home-Programme konzipiert sind.

Produkt- und Evidenzmodernisierung ist ein weiterer aktiver Chancenbereich. Regulierungsbehörden und Interessengruppen drängen auf verbesserte Endpunkte und eine bessere Datenerfassung bei nicht heilenden chronischen Wunden. Die FDA hat für 2026 ein öffentliches Patient-Focused Drug Development-Treffen zu nicht heilenden chronischen Wunden angesetzt, während Branchenvertreter auch Vorschläge zur Aktualisierung bestehender Leitlinien für chronische Geschwüre mit stärkerer Nutzung digitaler Wundbeurteilung und zeitgemäßem Studiendesign vorangetrieben haben. Diese Richtung unterstützt die Nachfrage nach Werkzeugen, die Bildgebung und Messung standardisieren, sowie nach Therapien, die episodenbezogenen Wert durch explizitere Dokumentation nachweisen können. Angebotsseitig unterstützt die Lokalisierung und Erweiterung von Kapazitäten, einschließlich neuer oder erweiterter Fertigungsinvestitionen im Zusammenhang mit Wundversorgungsmaterialien und Biologika-Produktionsplattformen, eine zuverlässigere Verfügbarkeit. Sie bietet zudem einen Vertragshebel gegenüber großen Gesundheitssystemkäufern und einen Weg zur Wettbewerbsfähigkeit in GPO-gesteuerten Kanälen, die zunehmend den Produktzugang und die Nutzung prägen.

Aktuelle Branchenentwicklungen

- Juli 2026: Mölnlycke Health Care kündigte drei Produkteinführungen im Bereich Wundversorgung in den Vereinigten Staaten an, darunter die Granudacyn Wound Wash Solution, das Tortoise Lite Turning and Positioning System sowie die Kompressionssysteme Mepi Press 2 und Mepi Press Lite. Die Neuerungen erweitern das Angebot von akuter bis chronischer Versorgung in den Bereichen Reinigung, Druckgeschwürprävention und Kompression und unterstützen den Cross-Selling-Ansatz gegenüber Krankenhaussystemen und poststationären Anbietern, die Protokolle standortübergreifend standardisieren.

- November 2025: Solventum schloss eine endgültige Vereinbarung zur Übernahme von Acera Surgical für 725 Millionen USD in bar zuzüglich bis zu 125 Millionen USD an bedingten Meilensteinzahlungen. Die Transaktion stärkt die Position von Solventum bei regenerativen Wundversorgungsmaterialien und vertieft das Portfolio bei höherwertigen fortschrittlichen Therapien neben seinen etablierten Kanälen für Wundauflagen und Versorgungsdienstleistungen.

- November 2024: Geistlich unterzeichnete eine exklusive landesweite Vertriebspartnerschaft mit StimLabs in den Vereinigten Staaten für die Derma-Gide Advanced Wound Matrix und verlagerte alle kommerziellen Aktivitäten auf StimLabs. Die Vereinbarung erhöht die Produktreichweite durch eine etablierte kommerzielle Präsenz im Bereich Wundversorgung und kann die Akzeptanz sowohl bei akuten als auch bei chronischen Wunden beschleunigen, bei denen der Zugang über Vertriebshändler und die klinische Aufklärung die Nutzung beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als Umsätze aus Produkten der modernen Wundversorgung und damit verbundenen Therapien zur Behandlung akuter und chronischer Wunden in den Vereinigten Staaten, Kanada und Mexiko, über alle Versorgungsumgebungen hinweg, von Krankenhäusern bis zur häuslichen Pflege.

Geltungsbereich-Ausschlüsse: Wir schließen herkömmliche Baumwollgaze, einfache Klebeverbände und veterinärmedizinische Wundprodukte aus.

Übersicht der Segmentierung

- Nach Produkt

- Feuchte Wundversorgung

- Schaumstoffverbände

- Hydrokolloidverbände

- Folienverbände

- Alginatverbände

- Hydrogelverbände

- Kollagenverbände

- Andere fortschrittliche Verbände

- Antimikrobielle Wundversorgung

- Silber

- Nicht-Silber

- Aktive Wundversorgung

- Biomaterialien

- Hautsubstitute

- Wachstumsfaktoren

- Feuchte Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses und arterielles Geschwür

- Andere chronische Wunden

- Akute Wunden

- Chirurgische Wunden

- Verbrennungen

- Traumatische und andere akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Langzeitpflege- und Fachpflegeeinrichtungen

- Spezialisierte Wundzentren

- Nach Kaufmodus

- Verschreibungspflichtig (Rx)

- Rezeptfrei (OTC)

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau eines einfachen Nachfragebilds für die moderne Wundversorgung in Nordamerika, das anschließend mit der Art und Weise abgeglichen wurde, wie Versorgung in Krankenhäusern, ambulanten Einrichtungen und im häuslichen Umfeld erbracht wird. Öffentliche Quellen wie das US CDC, das US Census Bureau, Statistics Canada, die OECD und begutachtete klinische Fachzeitschriften wurden herangezogen, um Diabetesbelastung, Alterungstrends, Eingriffsvolumina und Wundprävalenzmuster zu verankern, die die Produktnutzung beeinflussen.

Wir haben zudem unterstützende Sekundärmaterialien wie regulatorische und Erstattungsaktualisierungen, Produktrückrufmitteilungen, öffentliche Unternehmensunterlagen und Investorenpräsentationen, Verbandswebsites sowie angesehene Presseberichterstattung überprüft, um Verschiebungen im Produktmix und die Übernahmegeschwindigkeit nach Therapieart zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, hauptsächlich um keine Markteinführungen zu übersehen und die Wachstumsrichtung auf aggregierter Ebene plausibel zu prüfen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere Referenzen verwendet, um Datenpunkte zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu validieren, was die Sekundärforschung nicht vollständig erklären konnte, hauptsächlich die Aufteilung zwischen modernen Wundauflagen, Geräten, Verschlussmaterialien, biologischen Therapien und verschreibungspflichtigen topischen Wirkstoffen, sowie wie sich die Nutzung je nach Versorgungsort unterscheidet. Zu den Befragten zählten Hersteller, Vertriebshändler, in der Wundversorgung tätige Kliniker sowie auf Beschaffung und Erstattung fokussierte Funktionen in den Vereinigten Staaten, Kanada und Mexiko. Die Ergebnisse wurden anschließend genutzt, um Preisbänder und Übernahmeannahmen für jede Produktgruppe zu präzisieren.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 15 % | Manager: 53 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem die Behandlungsaktivität bei chronischen und akuten Wunden in Nordamerika anhand von Prävalenz und behandelten Patientenpools, Eingriffsvolumina und dem Mix der Versorgungsumgebungen rekonstruiert und anschließend in eine Nachfrage auf Produktebene übersetzt wurde. Um das Modell praktikabel zu halten, konzentrierten wir uns auf eine begrenzte Anzahl von Eingangsgrößen, darunter Diabetesprävalenz, Bevölkerungsentwicklung nach Altersgruppen, Entwicklung des Operationsvolumens, den Anteil chronischer Wunden, die ambulant und häuslich versorgt werden, sowie die beobachtete Verschiebung hin zu Unterdruck- und biologischen Optionen.

Nach dem makroökonomischen Aufbau wurden gezielte Bottom-up-Näherungen verwendet, um Gesamtsummen zu bestätigen und bei Bedarf anzupassen. Dies umfasste die Stichprobenerhebung durchschnittlicher Verkaufspreisspannen nach Produktklasse und deren Anwendung auf implizite Stückvolumina, gefolgt von Kanalprüfungen zur Vertriebsintensität. Wo die direkte Sichtbarkeit auf Stückzahlen schwach war, verwendeten wir konservative, durch Interviews gestützte Übernahmebandbreiten und glichen diese anschließend mit länderspezifischen Unterschieden in den Versorgungspfaden ab. Prognosen wurden mittels Szenarioanalyse erstellt, wobei der Basisfall durch Experteneinschätzungen zur Stabilität der Erstattung, zu Produktsubstitutionsraten und zum erwarteten Tempo der Übernahme neuerer Therapien geleitet und anschließend auf Konsistenz mit historischem Wachstumsverhalten geprüft wurde.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation unabhängiger Signale validiert, gefolgt von Abweichungsprüfungen auf Länder- und Produktklassenebene, um Ausreißer zu erkennen, die nicht zu bekannten klinischen und Beschaffungsmustern passten. Bei Auftreten einer Anomalie überprüften wir die Annahmen erneut und veranlassten gezielte Nachkontakte, um zu klären, ob die Ursache in der Preisgestaltung, dem Kanalmix oder den Kategoriedefinitionen lag.

Vor der Freigabe durchläuft die Arbeit mehrere Prüfschritte durch Analysten, damit Berechnungen, Einheiten und Währungsumrechnungen konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie einer regulatorischen Änderung, einer Verschiebung der Erstattung oder einem disruptiven Produktrückruf. Unmittelbar vor der Lieferung führt ein Analyst eine erneute Prüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Markt für moderne Wundversorgung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die moderne Wundversorgung in Nordamerika stimmen nicht immer überein, da die einbezogenen Produktfamilien und Therapiegrenzen variieren und da die Wahl des Basisjahres sowie der Zeitpunkt der Währungsumrechnung nicht immer konsistent sind. Unterschiede zeigen sich auch, wenn eine Schätzung aus behandelten Wundpopulationen und dem Mix der Versorgungsumgebungen aufgebaut wird, während eine andere sich stärker auf breite Umsatzannahmen nach Kategorie stützt.

US-Anteilssignale, länderspezifische Wachstumsmuster sowie Gegenprüfungen dessen, was als „modern“ gezählt wird, einschließlich Unterdruck- und Sauerstoffgeräten, aktiven oder biologischen Therapien sowie verschreibungspflichtigen topischen Wirkstoffen (nicht nur moderne Wundauflagen), sind die Belege, die einen konsistenten Nordamerika-Umfang über die Vereinigten Staaten, Kanada und Mexiko bei Mordor Intelligence stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,92 Mrd. USD (2025) | |

| Branchenverlag A | 5,60 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine engere Einschlussliste an, was den vollständigen Mix moderner Therapien unterzählen und bei der Aggregierung der Nordamerika-Gesamtsumme einen Teil Mexikos übersehen kann. |

| Forschungsverlag B | 6,55 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine schnellere Übernahme oder eine höhere Preisentwicklung für Premiumkategorien an, was die Gesamtsumme erhöhen kann, bevor Prüfungen zum Versorgungsumgebungsmix und zur Nutzung angewendet werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die einbezogenen Produktgruppen, welche Länder innerhalb Nordamerikas gezählt werden und wie Preise aus dem Basisjahr fortgeschrieben werden. Wenn Eingangsgrößen an behandelten Nachfragesignalen verankert und anschließend auf Kategorieebene erneut geprüft werden, bleibt die Endzahl leichter auf klare Variablen und wiederholbare Schritte zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für fortschrittliches Wundversorgungsmanagement in Nordamerika derzeit und wie ist der Ausblick für 2031?

Der Markt erreichte im Jahr 2025 USD 5,92 Milliarden und wird voraussichtlich von USD 6,25 Milliarden im Jahr 2026 auf USD 8,19 Milliarden bis 2031 wachsen, was einer CAGR von 5,55 % basierend auf den aktuellen Wachstumsdynamiken entspricht.

Welche Produktkategorien führen das Wachstum bei der fortschrittlichen Wundversorgung in Nordamerika an?

Aktive Wundversorgungsprodukte wie zelluläre Matrizen und Wachstumsfaktortherapien sind mit einer CAGR von 7,26 % am schnellsten wachsend, während die feuchte Wundversorgung nach Anteil die größte bleibt.

Wie verändert sich der Versorgungsort im fortschrittlichen Wundversorgungsmanagement in Nordamerika?

Krankenhäuser und Kliniken halten heute den größten Anteil, aber häusliche Pflegeeinrichtungen wachsen jährlich mit 8,12 % aufgrund von Telemedizin, vernetzten Geräten und der Unterstützung der Kostenträger für kostengünstigere Standorte.

Welche Länder treiben das Wachstum in der fortschrittlichen Wundversorgung in Nordamerika voran?

Die Vereinigten Staaten dominieren mit einem Anteil von 88,05 %, während Mexiko mit einer CAGR von 6,18 % bis 2031 am schnellsten wächst, da Versicherungsschutz und Privatversicherung expandieren.

Welche Faktoren fördern die Einführung fortschrittlicher Therapien in der fortschrittlichen Wundversorgung in Nordamerika?

Steigende chronische Wundbelastung, eine alternde Bevölkerung, kostenträgerkonforme Episodenwirtschaft sowie von der FDA zugelassene tragbare und digitale Tools treiben die Einführung in verschiedenen Pflegeeinrichtungen voran.

Wie beeinflussen rezeptfreie Kanäle die Einführung in der fortschrittlichen Wundversorgung in Nordamerika?

Rezeptfreie Kanäle erfassten im Jahr 2025 62,71 % der Transaktionen und wachsen mit 6,95 %, da die Selbstversorgung bei kleineren Wunden und die Geschwürpflege die Reibung durch Vorabgenehmigung und Zuzahlungen reduzieren.

Seite zuletzt aktualisiert am: