Marktgröße und Marktanteil für Wundversorgungsmanagement-Geräte in Deutschland

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

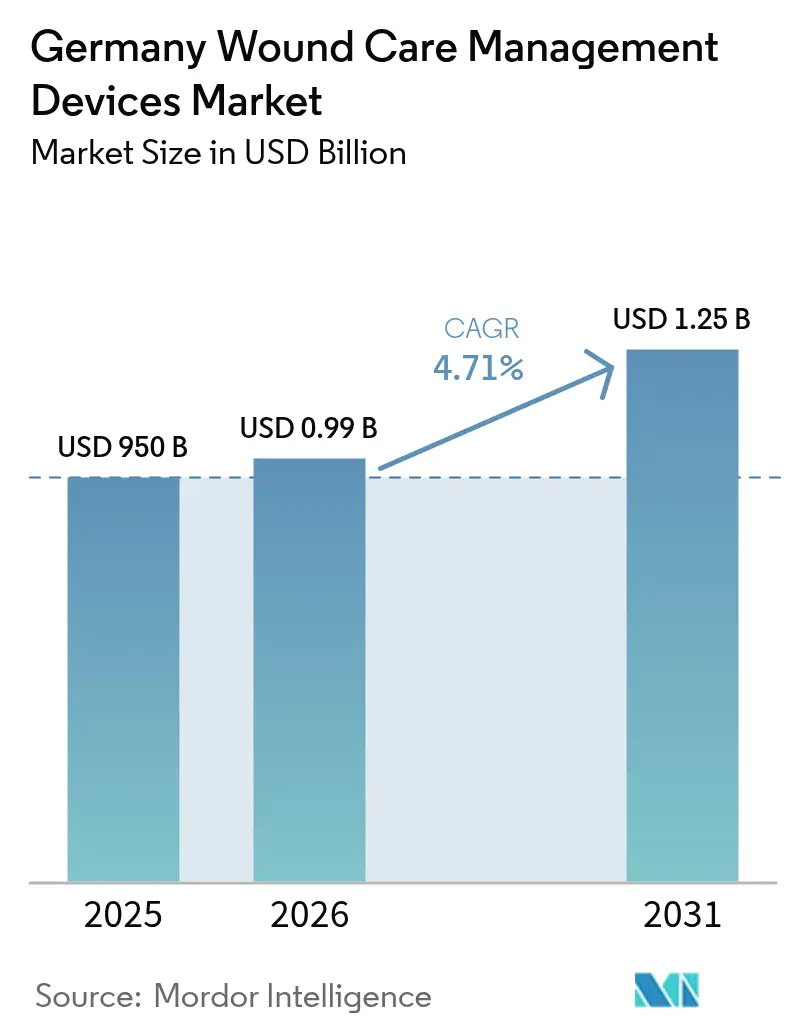

| Marktgröße im Basisjahr (2025) | 950 Milliarden US-Dollar |

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundversorgungsmanagement-Geräte in Deutschland von Mordor Intelligence

Die Marktgröße für Wundversorgungsmanagement-Geräte in Deutschland wird im Jahr 2026 auf 994,75 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 950 Millionen USD, wobei die Prognosen für 2031 einen Wert von 1,25 Milliarden USD zeigen, was einem Wachstum von 4,71 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch eine alternde Bevölkerung, die hohe klinische Belastung durch Diabetes und einen Erstattungsrahmen angetrieben, der klinisch validierte Innovationen belohnt. Krankenhäuser sind nach wie vor die wichtigsten Abnehmer von fortschrittlichen Verbandmitteln und Unterdrucksystemen, doch digitale Therapeutika und Produkte mit verlängerter Tragedauer haben begonnen, die Versorgung in Richtung Zuhause und ambulante Einrichtungen zu verlagern. Die EU-Medizinprodukteverordnung (MDR) [1]Europäische Kommission, "Verordnung (EU) 2017/745 – Anwendung der MDR-Anforderungen auf 'Altprodukte' und auf Produkte, die vor dem 26. Mai 2021 gemäß den Richtlinien 90/385/EWG oder 93/42/EWG in Verkehr gebracht wurden," health.ec.europa.eu prägt nun die Wettbewerbsstrategie, indem sie Unternehmen begünstigt, die bereits über eine umfangreiche Qualitätsmanagementsinfrastruktur verfügen. Unterdessen ermöglicht das Digitale-Versorgung-Gesetz Ärzten, erstattungsfähige digitale Gesundheitsanwendungen (DiGAs) zu verschreiben – eine Regelung, die sensorbestückte Verbände und Telemonitoring-Plattformen schrittweise in die Routinepraxis einbindet. Zusammengenommen signalisieren diese Kräfte, dass der Markt für Wundversorgungsmanagement-Geräte in Deutschland weiter wachsen wird, auch wenn institutionelle Budgets enger werden und die Kapazität qualifizierter Pflegekräfte abnimmt.

Wichtigste Erkenntnisse des Berichts

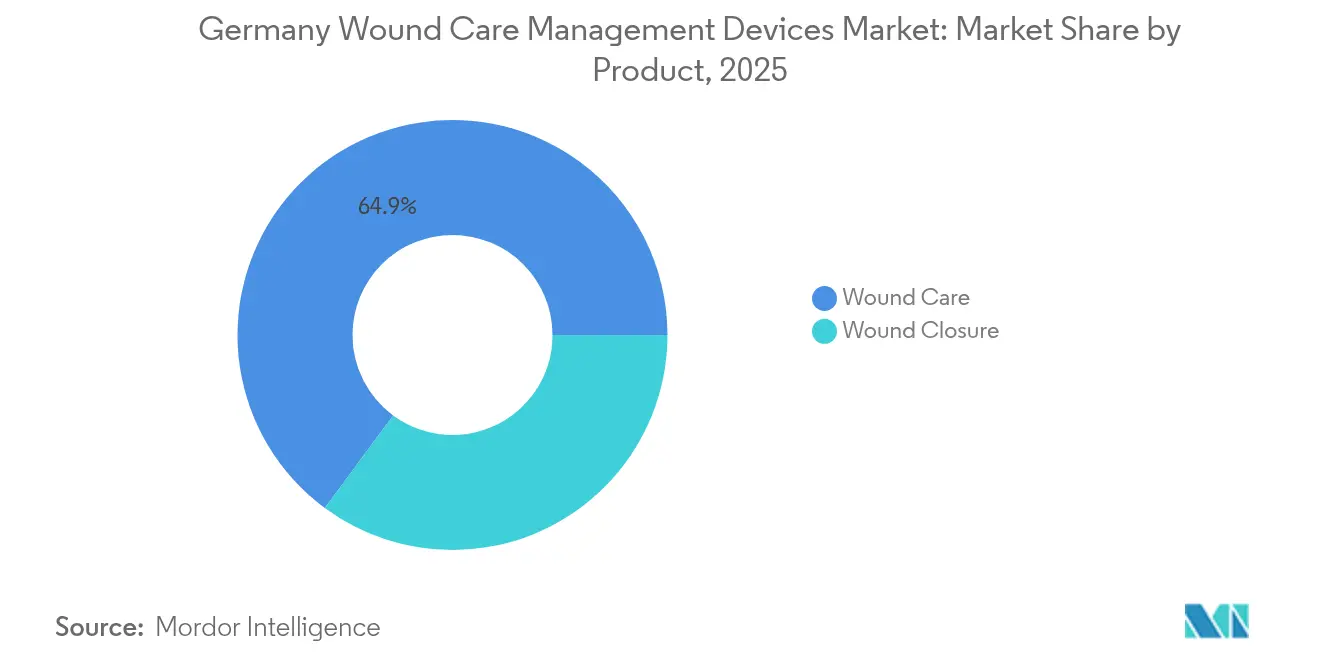

- Nach Produkttyp entfielen im Jahr 2025 64,88 % des Marktanteils für Wundversorgungsmanagement-Geräte in Deutschland auf Wundversorgungsverbände, während Wundverschlussprodukte bis 2031 mit einer CAGR von 5,12 % wachsen.

- Nach Wundtyp entfielen im Jahr 2025 59,95 % der Fälle auf chronische Wunden; akute Wunden sollen bis 2031 mit einer CAGR von 5,37 % wachsen.

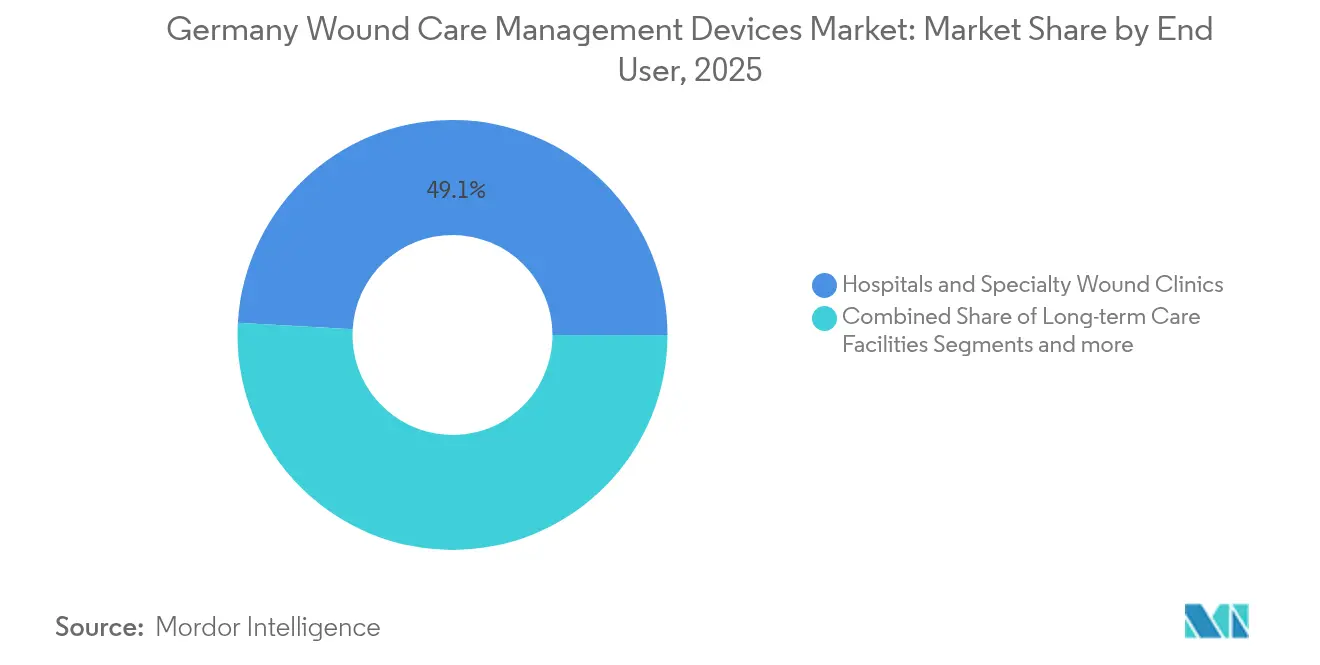

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Wundkliniken im Jahr 2025 einen Umsatzanteil von 49,10 %, während das Segment der häuslichen Gesundheitsversorgung voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

- Nach Kaufmodus dominierte der institutionelle Kanal im Jahr 2025 mit 67,85 % der Marktgröße für Wundversorgungsmanagement-Geräte in Deutschland; Einzel- und OTC-Käufe steigen mit einer CAGR von 5,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wundversorgungsmanagement-Geräte in Deutschland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme chronischer Wunden und geriatrische Bevölkerung | +1.2% | Bundesweit, Konzentration in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Diabetesprävalenz als Treiber diabetischer Fußgeschwüre | +0.9% | Bundesweit, höher in östlichen Bundesländern | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation (Silikon-Superabsorber, NPWTi-d) | +1.1% | Bundesweit, zunächst in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Förderprogramme zur Krankenhausdigitalisierung | +0.8% | Bundesweit, föderale Unterschiede | Mittelfristig (2–4 Jahre) |

| Erstattungsfähige Wundversorgungsanwendungen und Telemonitoring | +0.6% | Metropolregionen führend | Kurzfristig (≤ 2 Jahre) |

| Starke Kosteneffektivitätsnachweise für NPWT | +0.7% | Institutioneller Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme chronischer Wunden und geriatrische Bevölkerung

Deutschland zählt bereits 17,3 Millionen Bürger im Alter von 65 Jahren oder älter, und der Anteil der Menschen mit schwerer Behinderung steigt weiter. Prävalenzerhebungen beziffern chronische Wunden bei Pflegeheimbewohnern auf 7,8 %, wobei Druckgeschwüre die Hälfte dieser Läsionen ausmachen. Da die Krankenhauskonsolidierung stationäre Betten reduziert, verlagert sich mehr Versorgung in die Gemeinde, was den Bedarf an Verbandmitteln erhöht, die eine Selbstanwendung vereinfachen, ohne klinische Ergebnisse zu beeinträchtigen. Patienten mit Diabetes weisen eine höhere Prävalenz chronischer Wunden auf als Nicht-Diabetiker, was die Nachfrage nach hochwertigen Mehrschichtverbänden und sensorbestückten Unterdrucksystemen antreibt, die in der Lage sind, die Therapie zwischen weniger häufigen Pflegebesuchen aufrechtzuerhalten.

Diabetesprävalenz als Treiber diabetischer Fußgeschwüre

Etwa 7,2 % der deutschen Erwachsenen tragen eine formale Diabetesdiagnose, und Überwachungsstudien schätzen, dass weitere 2 % undiagnostiziert bleiben. Klinische Register verzeichnen jährlich 250.000 neue diabetische Fußgeschwüre und 13.000 Majoramputationen trotz multidisziplinärer Versorgungspfade [2]Robert-Koch-Institut, "Epidemiologie und Gesundheitsmonitoring," rki.de. Die Erkenntnis, dass spezialisierte Zentren das Amputationsrisiko um 80 % senken können, hat die Beschaffung fortschrittlicher Überwachungstechnologien und antimikrobieller Verbandmittel beschleunigt, die subklinische Infektionsmarker erkennen können.

Kontinuierliche Produktinnovation einschließlich Silikon-Superabsorber und NPWTi-d

Hersteller integrieren superabsorbierende Polymere in Silikonränder, um Exsudatkontrolle und atraumatische Entfernung in Einklang zu bringen. Parallel dazu verkürzt die Unterdruckwundtherapie mit Instillation und Verweilzeit (NPWTi-d) Verbandwechsel und senkt die Bakterienlast. Akademische Teams haben intelligente Verbände vorgestellt, die Stickstoffmonoxid- und Wasserstoffperoxidspiegel verfolgen und Infektionen Tage vor dem Auftreten visueller Anzeichen signalisieren. Diese Fortschritte resonieren stark mit Deutschlands Erstattungsphilosophie, die Technologien belohnt, die kostspielige Komplikationen verhindern.

Förderprogramme zur Krankenhausdigitalisierung beschleunigen die Einführung fortschrittlicher Wundtechnologien

Bundesförderprogramme stellen Krankenhäusern Kapital für elektronische Dokumentation und vernetzte Geräte bereit. Im Zuge der Modernisierung bevorzugen Beschaffungsausschüsse Wundsysteme, die sich nahtlos in elektronische Patientenakten integrieren lassen und die Ergebnisberichterstattung für Kostenträger vereinfachen. Die Vertrautheit der Ärzte bleibt jedoch eine Hürde: Nur 12 % der Ärzte haben jemals eine DiGA verschrieben, und das selbst eingeschätzte Wissen liegt im Durchschnitt noch unter dem mittleren Niveau.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Erstattungslücken | -0.7% | Bundesweit, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Strenge EU-MDR-Anforderungen zur Marktüberwachung nach dem Inverkehrbringen | -0.5% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Fragmentierte ambulante Finanzierung begrenzt die Nutzung häuslicher Versorgung | -0.4% | Bundesweit, unterversorgte Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Wundversorgungspflegekräften | -0.6% | Bundesweit, ländliches Defizit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an spezialisierten Wundversorgungspflegekräften

Bundesprognosen zeigen ein mögliches Defizit von 690.000 Pflegekräften bis 2049 [3]Destatis, "Prognose zur Pflegepersonalentwicklung," destatis.de. Weniger Fachkräfte bedeuten seltenere Verbandwechsel und eine stärkere Abhängigkeit von Produkten, die ihre Wirksamkeit eine Woche oder länger ohne Fachkraftintervention aufrechterhalten.

Strenge EU-MDR-Anforderungen zur Marktüberwachung nach dem Inverkehrbringen

Die MDR verpflichtet Hersteller zur kontinuierlichen Marktüberwachung nach dem Inverkehrbringen und zur Pflege von Systemen zur eindeutigen Produktidentifikation. Kleinere deutsche Unternehmen sehen sich mit mehrjährigen Investitionszyklen konfrontiert, um diesen Anforderungen gerecht zu werden, und einige haben Altproduktlinien zurückgezogen, anstatt sie neu zu zertifizieren. Die daraus resultierende Produktknappheit könnte den Preiswettbewerb einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fortschrittliche Lösungen treiben die Marktentwicklung voran

Wundversorgungsprodukte erwirtschafteten im Jahr 2025 64,88 % des Umsatzes des Marktes für Wundversorgungsmanagement-Geräte in Deutschland, was eine Präferenz für multifunktionale Schäume, Hydrofasern und Silikon-Superabsorber widerspiegelt, die gleichzeitig Exsudatkontrolle und Hautintegrität gewährleisten. Unterdrucksysteme, die nun mit automatisierten Druckmonitoren ausgestattet sind, gewinnen institutionell an Bedeutung, da Kostenträger ihr kostensparendes Profil für komplexe chirurgische Wunden akzeptieren. Intelligente Hydrogele, die mit antibiofilmbildenden Peptiden versetzt sind, bewegen sich von Forschungslabors in kommerzielle Pipelines und versprechen zusätzliche Gewinne bei der Heilungsgeschwindigkeit. Herkömmliche Gaze dient weiterhin der Primärversorgung, sieht sich jedoch durch kostengünstige Verbundverbände verdrängt. Einweg-NPWT-Sets zielen auf ambulante Einrichtungen ab, in denen die Logistik der Pumpenvermietung die Einführung einst einschränkte. Zusammen stellen diese Innovationen sicher, dass der Markt für Wundversorgungsmanagement-Geräte in Deutschland eine technologiegetriebene Wachstumskurve beibehält.

Wundverschlussgeräte weisen mit 5,12 % bis 2031 die schnellste CAGR auf, da Krankenhäuser aufgeschobene Operationen nachholen und bioresorbierbare Klammern sowie Gewebekleber einsetzen. Biotechnisch hergestellte Hautersatzmaterialien überbrücken zunehmend ausgedehnte Gewebedefekte, verkürzen Krankenhausaufenthalte und ermöglichen eine frühere Entlassung in häusliche Versorgungsprogramme. Intelligente Verbände mit Echtzeit-Biomarkersensorik, wie der iCares-Prototyp, kündigen eine Ära an, in der Verschlussprodukte gleichzeitig als Diagnoseplattformen dienen. Diese Trends stimmen eng mit den Zielen der gesetzlichen Krankenversicherung zur Komplikationsprävention überein und deuten auf eine anhaltende Beschaffungsdynamik hin, trotz allgemeiner Budgetbeschränkungen in der Branche für Wundversorgungsmanagement-Geräte in Deutschland.

Nach Wundtyp: Chronische Erkrankungen prägen die Marktdynamik

Chronische Läsionen machten im Jahr 2025 59,95 % der Marktgröße für Wundversorgungsmanagement-Geräte in Deutschland aus. Allein diabetische Fußgeschwüre verursachen jährlich 250.000 neue Fälle und treiben Krankenhäuser dazu an, in multidisziplinäre gliedmaßenerhaltende Teams zu investieren. Die Prävalenz von Druckgeschwüren ist in Langzeitpflegeeinrichtungen am höchsten und verstärkt die Nachfrage nach Verbandmitteln, die Scherkräfte verteilen und gleichzeitig hohe Exsudatmengen absorbieren können. Venöse Beingeschwüre treiben ebenfalls den Einsatz von kompressionskompatiblen Materialien mit antimikrobiellem Silber oder Polyhexanid an. Klinische Leitlinien empfehlen nun die Fluoreszenzbildgebung am Behandlungsort zur Erkennung der Bakterienlast, was einen Nachfrageeffekt für kompatible Verbandmittel erzeugt.

Akute Wunden wachsen mit einer CAGR von 5,37 %, gestützt durch steigende orthopädische und onkologische Operationsvolumina, da pandemiebedingte Rückstände abgebaut werden. Verbandmittel für die Unterdrucktherapie mit verlängerter Tragedauer verbleiben nun sieben Tage in situ, begrenzen Übergaben vom Operationssaal auf die Station und entlasten Pflegepersonal. Hauttransplantationshilfsmittel mit Wachstumsfaktormatrizen verkürzen die Erholung nach Verbrennungen und Traumata, und resorbierbare Nähte mit antimikrobieller Beschichtung verringern das Risiko von Wundinfektionen nach Operationen. Diese Entwicklungen erhöhen insgesamt die Leistungserwartungen an alle Akutversorgungsgeräte, die auf dem Markt für Wundversorgungsmanagement-Geräte in Deutschland verkauft werden.

Nach Endnutzer: Häusliche Gesundheitsversorgung verändert Versorgungsmodelle

Krankenhäuser und spezialisierte Kliniken hielten im Jahr 2025 49,10 % des Marktanteils für Wundversorgungsmanagement-Geräte in Deutschland. Große akademische Zentren treiben die Einführung hochwertiger Bildgebungstools und robotergestützter Débridement-Plattformen voran, während Regionalkliniken sich auf die Protokollstandardisierung konzentrieren, um verschärfte Verweildauerziele zu erfüllen. Institutionelle Käufer bewerten zunehmend die Gesamtbetriebskosten statt des Listenpreises und vergeben Verträge an Lieferanten, die Schulungs- und digitale Dokumentationsmodule bündeln.

Häusliche Gesundheitsversorgungseinrichtungen verzeichnen mit einer CAGR von 5,62 % das schnellste Wachstum. Sechsundfünfzig DiGAs sind erstattungsfähig, doch nur ein Bruchteil der Ärzte stellt routinemäßig Verschreibungen aus, was auf Wissenslücken hinweist. Pilotprojekte mit intelligenten Pflastern zeigten Reduzierungen der Reisezeiten von Pflegekräften und Notaufnahmen, doch Erstattungscodes hinken den Produktmöglichkeiten noch hinterher. Da der Pflegemangel zunimmt, werden Lösungen, die es Angehörigen oder nicht-klinischen Pflegepersonen ermöglichen, routinemäßige Verbandwechsel durchzuführen, einen wachsenden Anteil des Marktes für Wundversorgungsmanagement-Geräte in Deutschland gewinnen.

Nach Kaufmodus: Digitale Kanäle gestalten die Beschaffung neu

Die institutionelle Beschaffung repräsentierte im Jahr 2025 67,85 % der Marktgröße für Wundversorgungsmanagement-Geräte in Deutschland. Ausschreibungszyklen messen der MDR-Compliance-Historie und Dossiers mit Erkenntnissen aus der realen Welt nun größeres Gewicht bei, was etablierte Anbieter mit ausgereiften Überwachungssystemen begünstigt. Einige Universitätskliniken haben bereits „digitale Konnektivitäts”-Klauseln in Ausschreibungsunterlagen aufgenommen und schließen damit effektiv Altpumpen ohne Fernüberwachungsfunktionen aus.

Einzel- und OTC-Verkäufe steigen mit einer CAGR von 5,55 %. Gemeindeapotheken führen silikongerandete Schäume und vereinfachte NPWT-Sets, während E-Commerce-Portale Patienten die Nachbestellung von Verbrauchsmaterialien in auf ihre Verbandwechselintervalle zugeschnittenen Mengen ermöglichen. Telekonsultationen leiten die Produktauswahl und stellen die Einhaltung leitlinienbasierter Versorgungspläne sicher, was das Patientenvertrauen stärkt. Diese Dynamiken schaffen zusätzliche Umsatzströme und erweitern die Markenreichweite für Hersteller in der Branche für Wundversorgungsmanagement-Geräte in Deutschland.

Geografische Analyse

Deutschlands föderales Versicherungssystem bietet eine einheitliche Erstattungsgrundlage, doch die Umsetzung auf Landesebene erzeugt regionale Einführungslücken. Städtische Zentren wie Berlin, Hamburg und München profitieren von konzentrierten Fachkliniken und Förderprogrammen für digitale Innovationen, was Cluster schafft, in denen die fortschrittliche NPWT-Einführung den nationalen Durchschnitt übersteigt. Östliche Bundesländer, darunter Sachsen-Anhalt und Brandenburg, verzeichnen eine höhere Diabetesprävalenz, was die lokale Nachfrage nach Lösungen für das Management des diabetischen Fußes antreibt und die Gerätenutzung über den Pro-Kopf-Durchschnitt hebt. Ländliche Gebiete sind mit längeren Anfahrtswegen und weniger Wundversorgungspflegekräften konfrontiert, was die Attraktivität von Langzeitverbänden und Telemonitoring-Pflastern unterstreicht, die Lücken in der professionellen Versorgung überbrücken können.

Krankenhauskonsolidierungspläne prognostizieren eine Reduzierung von 1.900 auf 1.250 Einrichtungen bis 2033, was überproportional kleine ländliche Krankenhäuser mit geringem Volumen betrifft. Infolgedessen erwarten ambulante Kliniken und häusliche Pflegeanbieter in diesen Bezirken steigende Fallzahlen, was die Nachfrage nach einfach anzuwendenden Verbandmitteln stimuliert, die ihre Integrität über mehrere Tage aufrechterhalten. Bundesländer wie Nordrhein-Westfalen haben digitale Gesundheitssubventionen bereitgestellt, um kleinere Anbieter bei der Einführung vernetzter Wundplattformen zu unterstützen, was einen Multiplikatoreffekt für Unternehmen schafft, deren Produkte sich in Standard-Telemedizin-Dashboards integrieren lassen.

Grenzüberschreitende Einflüsse fügen eine weitere Ebene hinzu: Deutschlands zentrale Lage und MDR-Konformität machen es zu einem bevorzugten Startmarkt für multinationale Hersteller. Inländische Akteure wie HARTMANN exportieren etablierte Verbandmittel in die gesamte EU, sehen sich jedoch auch intensiviertem Wettbewerb durch globale Unternehmen ausgesetzt, die sensorbasierte Plattformen einführen. Der DiGA-Rahmen positioniert Deutschland als Markt für frühe Anwender digitaler Wundversorgung und ermutigt ausländische Start-ups, mit deutschen Kliniken zu kooperieren, um entscheidende Daten aus der realen Welt zu gewinnen. Die Ärzteakzeptanz bleibt jedoch bescheiden, was darauf hindeutet, dass eine nachhaltige Bildungsarbeit entscheidend sein wird, um das volle regionale Potenzial des Marktes für Wundversorgungsmanagement-Geräte in Deutschland zu erschließen.

Wettbewerbslandschaft

Der Markt für Wundversorgungsmanagement-Geräte in Deutschland weist eine mäßig fragmentierte Konzentration auf. HARTMANN nutzt die inländische Fertigung und eine umfangreiche Vertriebsmannschaft, um die Führungsposition bei traditionellen und silikonbeschichteten Verbandmitteln zu behaupten. Das technologieorientierte Portfolio von Smith+Nephew, hervorgehoben durch seine RENASYS EDGE-Unterdruckplattform, verzeichnete im Jahr 2024 ein zugrunde liegendes Wachstum von 12,2 % in seiner Sparte für fortschrittliches Wundmanagement. Coloplast expandiert über Direktvertriebskanäle an Verbraucher und belegt bei Patientenzufriedenheitsbewertungen für postoperative Verbandmittel regelmäßig Spitzenplätze.

Strategische Schritte drehen sich zunehmend um digitale Erweiterungen. Die Übernahme von Smith+Nephews Zelltherapie-Assets durch Healiva signalisiert ein erneuertes Interesse an Biologika, die die Heilung bei chronischen Indikationen beschleunigen können. Convatec plant für 2025 die Markteinführung seines Stickstoffmonoxid-freisetzenden ConvaNiox-Verbands in Deutschland, mit dem Ziel, resistente Biofilme zu bekämpfen und gleichzeitig die EU-Ziele zur Bekämpfung antimikrobieller Resistenzen zu erfüllen. Hersteller werben auch um die Akzeptanz der Kostenträger, indem sie wirtschaftliche Ergebnisstudien finanzieren, die Reduzierungen der Häufigkeit von Hausbesuchen oder Krankenhauswiederaufnahmen quantifizieren.

Die regulatorische Bereitschaft gemäß MDR hat sich im Jahr 2025 als wichtiges Differenzierungsmerkmal herausgestellt. Unternehmen mit ausgereiften Qualitätsmanagementsystemen schlossen Neuzertifizierungen frühzeitig ab und vermieden Versorgungsunterbrechungen. Kleinere Unternehmen kämpften jedoch mit dem Rückstau bei benannten Stellen, was einige Händler dazu veranlasste, Kataloge zu rationalisieren und umsatzstarke Artikelnummern zu priorisieren. Die Ausrichtung auf digitale Gesundheit bietet Neueinsteigern, die in der Lage sind, Bluetooth-Sensoren oder cloudbasierte Dashboards in ansonsten ausgereifte Verbandkategorien zu integrieren, einen Weg zur Wettbewerbsfähigkeit.

Marktführer für Wundversorgungsmanagement-Geräte in Deutschland

Smith & Nephew

Coloplast Group

Medtronic

Solventum

ConvaTec Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Convatec bestätigt die erste deutsche Markteinführung von ConvaNiox, einem antimikrobiellen Stickstoffmonoxid-Verband für diabetische Fußgeschwüre.

- März 2025: Mérieux Equity Partners erwirbt eine Mehrheitsbeteiligung am deutschen Hersteller Curea Medical, um seine Präsenz im Bereich fortschrittlicher Verbandmittel auszubauen.

- Januar 2025: Der Bundestag verlängert die Erstattung für Hydrogele und silberhaltige Verbandmittel im Rahmen des Gesundheitsversorgungsstärkungsgesetzes und erhält damit die Kassenleistung ohne zusätzliche Prüfung des klinischen Nutzens.

- November 2024: Allmed Medical präsentiert ein vollständiges Wundversorgungsportfolio auf der Fachmesse MEDICA in Düsseldorf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Markt für Wundversorgungsmanagement-Geräte als alle Einweg- oder wiederverwendbaren mechanischen, elektrischen und biologischen Geräte, die akute und chronische Wunden in klinischen oder häuslichen Umgebungen reinigen, débridieren, verschließen oder überwachen, ausgewiesen in USD-Wert zum Herstellerverkaufspreis.

Umfangsausschluss: Verbrauchsmaterialien wie Verbände, Gele und topische Mittel werden separat modelliert und sind nicht im Gerätepool enthalten.

Segmentierungsübersicht

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- Wundversorgungsgeräte

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- Nähte

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Gesundheitsversorgungseinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten deutsche Wundpflegefachkräfte, Beschaffungsmanager in Universitätskliniken in Bayern und NRW sowie Distributoren, die häusliche Pflegedienste beliefern. Diese Gespräche validierten die ambulante Durchdringung von portablen NPWT-Geräten, Lebenszyklen von Druckentlastungssystemen und reale Preisspannen und schlossen Lücken, die öffentlich verfügbare Statistiken hinterlassen hatten.

Desk Research

Wir begannen mit nationalen Datensätzen wie den Krankenhausentlassungsdateien von Destatis, den Erstattungsplänen des Digital-Health-Atlas und den Prävalenzaktualisierungen der Deutschen Diabetes Gesellschaft, die die behandelte Bevölkerung umreißen. Branchenverbandsbriefings von BVMed und MedTech Europe halfen uns, die installierten Basen für NPWT und Überdruckkammern einzuschätzen. Unternehmens-10-Ks, CE-Kennzeichnungszertifikate und Beschaffungsausschreibungen, die über Volza und D&B Hoovers laufen, lieferten Versandwerte und durchschnittliche Gerätepreiskorridore. Akademische Meta-Analysen, die im Deutschen Ärzteblatt veröffentlicht wurden, boten Nutzungsraten über verschiedene Wundtypen hinweg, während Dow Jones Factiva Produkteinführungen verfolgte, die Ersatzzyklen verschieben. Die aufgeführten Quellen sind illustrativ; viele weitere unterstützten Datenprüfungen und Klärungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte rekonstruierte die Nachfragevolumina durch Abgleich der Inzidenz chronischer und akuter Wunden mit Behandlungspraktiken. Die Ergebnisse wurden mit einem stichprobenartig erhobenen Bottom-up-Rollup der Lieferantenumsätze und Kanalprüfungen gegengeprüft, um den gesamten Gerätewert zu verfeinern. Zu den wichtigsten Variablen gehören: Prävalenz des diabetischen Fußulkus, mittlere Verweildauer bei chirurgischen Wunden, NPWT-Preiserosionstrend, Geräteersatzintervalle und Wachstum des Krankenhauskapitalbudgets. Prognosen bis 2030 wenden multivariate Regression in Verbindung mit Szenarioanalysen an und knüpfen die Geräteaufnahme an Diabeteswachstum, Geriatrieanteile und Erstattungsrevisionen. Wo Distributor-Aufschläge variierten, wurden Mittelpunktschätzungen mithilfe von Sensitivitätsbändern imputiert, die mit den Interviewpartnern überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans gegen historische Quoten, Peer-Review durch Senior-Analysten und Freigabe durch den Forschungsmanager. Wir aktualisieren alle zwölf Monate, mit Zwischenrevisionen, wenn Erstattungscodes, größere Rückrufe oder M&A-Ereignisse die Ausgangsbasis wesentlich verschieben.

Warum Mordors Deutschland-Basiswert für Wundversorgungsmanagement Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Die Gerätezahlen weiten sich weiter aus, wenn einige Studien Verbrauchsmaterialien hinzufügen oder Daten für Österreich und die Schweiz unter ‚DACH' bündeln, bevor sie die Währungsumrechnung vornehmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,95 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,26 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr und beinhaltet Verbände sowie Verschlussmaterialien |

| USD 1,03 Mrd. (2024) | Industry Databook B | Kombiniert OTC-Kits für den Heimgebrauch und wendet Listenpreise ohne Rabattnormalisierung an |

Der Vergleich zeigt, dass die Schätzungen um bis zu USD 0,31 Mrd. schwanken.

Unser geräteexklusiver Umfang, die Aktualisierung im laufenden Jahr und validierte Preiskorridore liefern eine ausgewogene, transparente Ausgangsbasis, die Führungskräfte auf klare Variablen zurückverfolgen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wundversorgungsmanagement-Geräte in Deutschland?

Der Markt beläuft sich im Jahr 2026 auf 994,75 Millionen USD und soll bis 2031 einen Wert von 1,25 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Umsatzanteil?

Fortschrittliche Wundversorgungsprodukte führen mit 64,88 % des Marktanteils für Wundversorgungsmanagement-Geräte in Deutschland im Jahr 2025.

Warum wachsen häusliche Gesundheitsversorgungseinrichtungen schneller als Krankenhäuser?

Ein drohender Pflegemangel und eine unterstützende Erstattung für digitale Gesundheitstools verlagern das routinemäßige Wundmanagement in den häuslichen Bereich und treiben eine CAGR von 5,62 % in diesem Segment an.

Wie beeinflusst die EU-MDR die Wettbewerbsdynamik?

Strengere Anforderungen zur Marktüberwachung nach dem Inverkehrbringen und Neuzertifizierungsanforderungen begünstigen Unternehmen mit robusten Qualitätsmanagementsystemen und schaffen Markteintrittsbarrieren für kleinere Hersteller.

Welche digitalen Gesundheitsrichtlinien beeinflussen die Einführung von Wundversorgungsprodukten?

Das deutsche Digitale-Versorgung-Gesetz ermöglicht Ärzten die Verschreibung erstattungsfähiger DiGAs und ermöglicht es Fernüberwachungssystemen und sensorbestückten Verbandmitteln, an Bedeutung zu gewinnen.

Seite zuletzt aktualisiert am: