Marktgröße und Marktanteil des europäischen Marktes für fortschrittliches Wundversorgungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

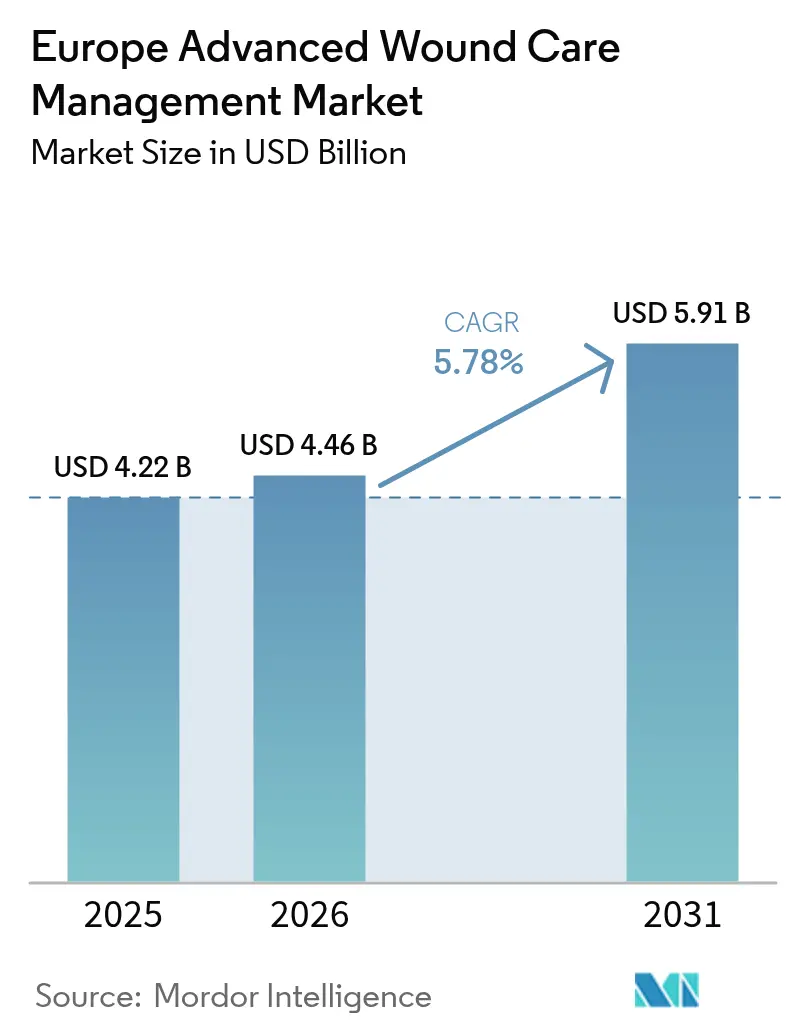

| Marktgröße im Basisjahr (2025) | 4.22 Milliarden US-Dollar |

| Marktgröße (2026) | 4.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

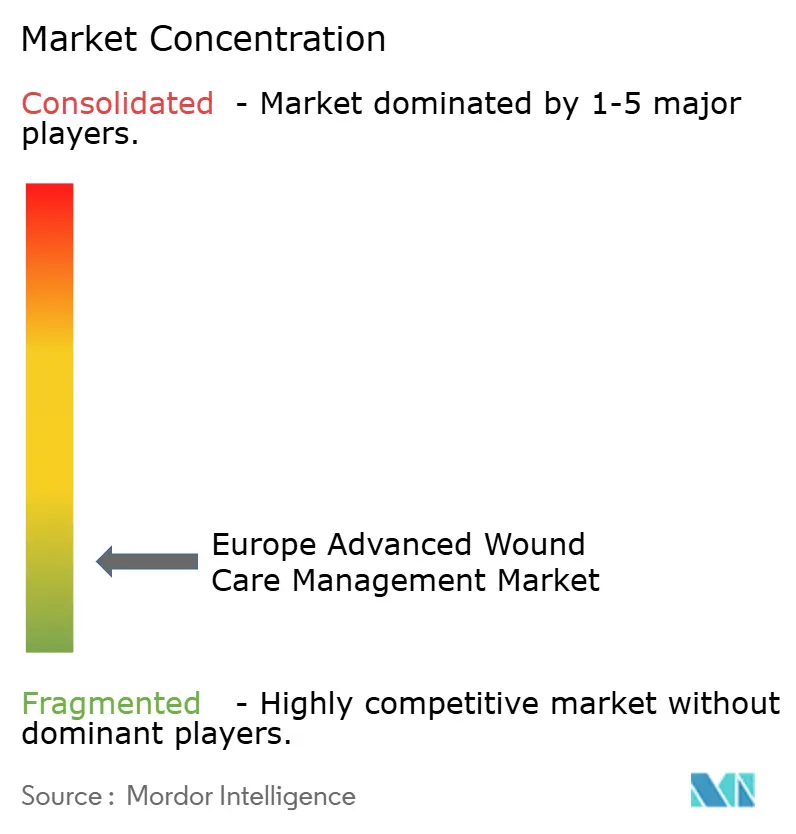

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für fortschrittliches Wundversorgungsmanagement von Mordor Intelligence

Die Marktgröße des europäischen Marktes für fortschrittliches Wundversorgungsmanagement wird im Jahr 2026 auf 4,46 Milliarden USD geschätzt, ausgehend von einem Wert von 4,22 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,91 Milliarden USD, was einem Wachstum von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Die solide Nachfrage resultiert aus der zunehmenden Inzidenz chronischer Erkrankungen, unterstützenden Erstattungsreformen und der raschen Übernahme evidenzbasierter Technologien, die Heilungszyklen verkürzen und gleichzeitig Wiederaufnahmen reduzieren. Die technologische Konvergenz in den Bereichen Biomaterialien, Unterdruckplattformen und Echtzeit-Analytik beschleunigt die Produktdifferenzierung, während der Budgetdruck in Krankenhäusern Kliniker zu Lösungen mit nachweisbaren Gesamtbehandlungskostensenkungen drängt. Die demografische Alterung und stetig steigende Operationsvolumina verstärken den klinischen Bedarf an einer schnelleren, infektionsfreien Genesung und stärken die anhaltenden Investitionen in Produktinnovationen und integrierte Versorgungspfade auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement.

Wichtigste Erkenntnisse des Berichts

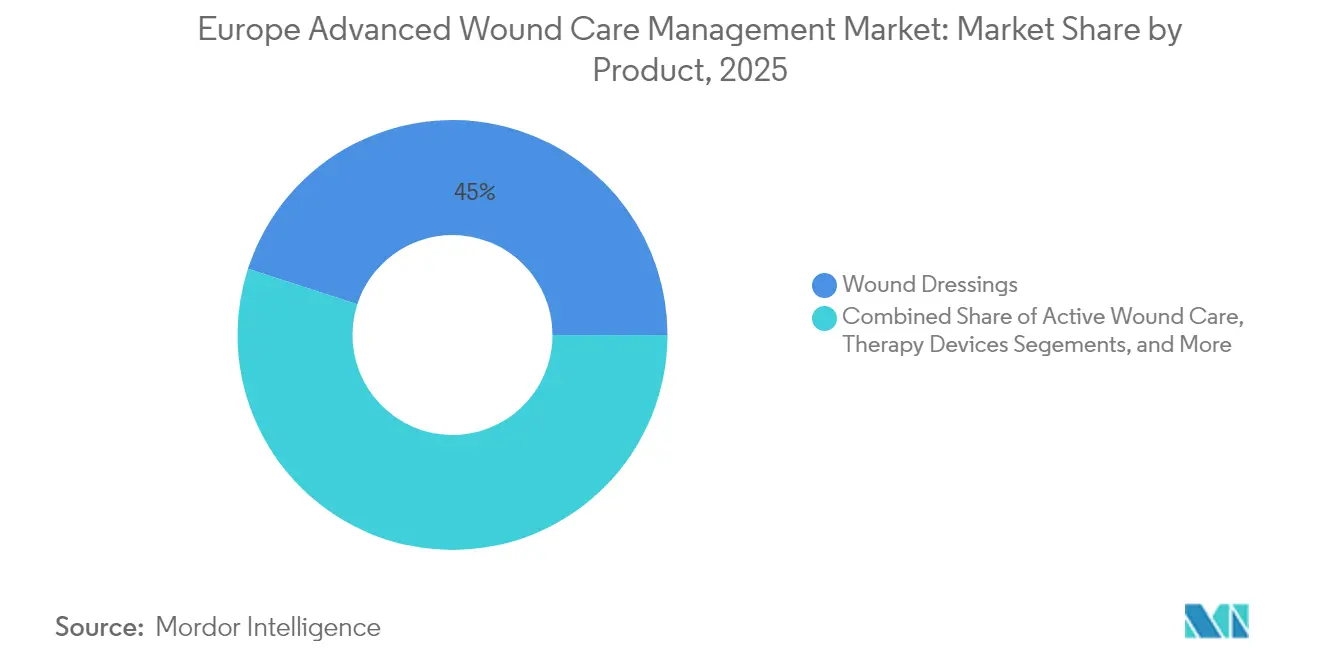

- Nach Produkttyp führten Wundverbände mit einem Anteil von 45,02 % am europäischen Markt für fortschrittliches Wundversorgungsmanagement im Jahr 2025, während Therapiegeräte bis 2031 voraussichtlich mit einer CAGR von 6,61 % wachsen werden.

- Nach Wundtyp entfielen chronische Wunden im Jahr 2025 auf einen Anteil von 57,41 % an der Marktgröße des europäischen Marktes für fortschrittliches Wundversorgungsmanagement, während akute Wunden mit einer CAGR von 6,82 % bis 2031 das schnellste Wachstum verzeichnen.

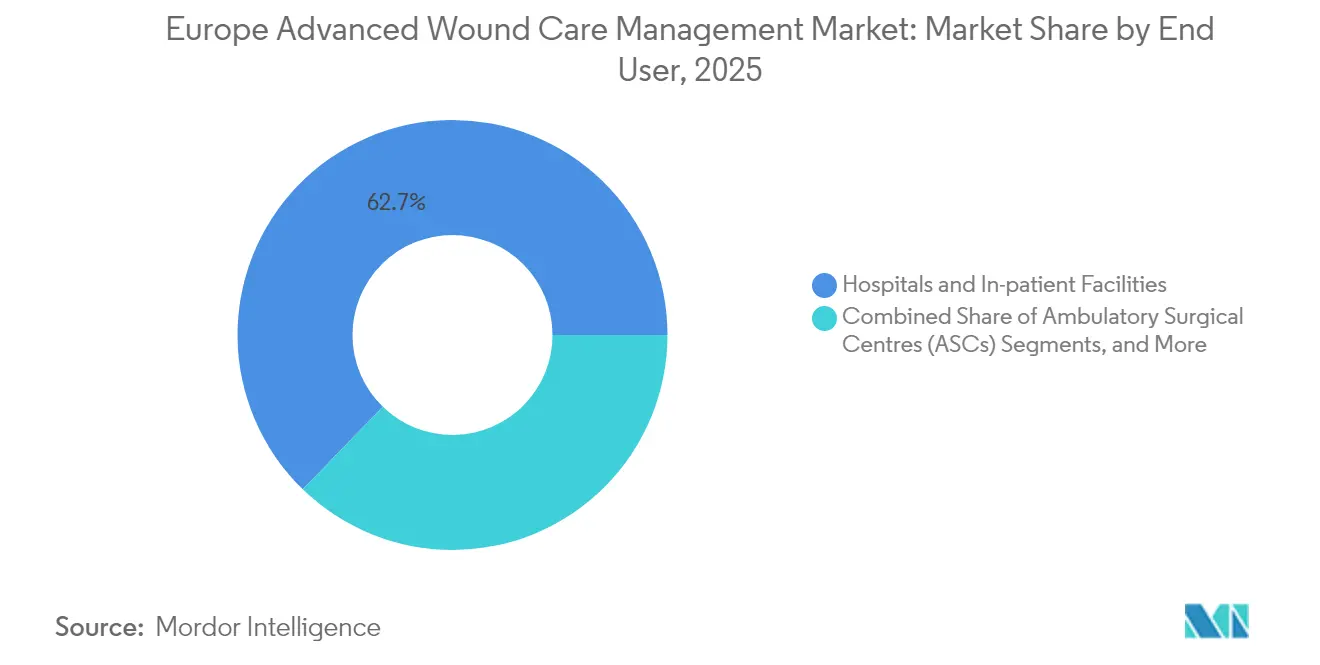

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 62,74 % am europäischen Markt für fortschrittliches Wundversorgungsmanagement; häusliche Pflegeeinrichtungen verzeichnen die höchste prognostizierte CAGR von 6,55 % im Zeitraum 2026–2031.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit 22,41 % des regionalen Umsatzes, während das Vereinigte Königreich mit einer CAGR von 7,08 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für fortschrittliches Wundversorgungsmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Wunden und diabetischer Geschwüre | +1.8% | EU-weit, konzentriert in Ost- und Südeuropa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis in Europa | +1.4% | Westeuropa primär, Ausbreitung nach Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Zunahme des Volumens chirurgischer Eingriffe | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich als Vorreiter | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Unterdruckwundtherapie und biotechnisch entwickelten Verbänden | +1.0% | Nordische Länder, Deutschland, Niederlande als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Wachsende technologische Fortschritte | +0.8% | Technologiezentren: Deutschland, Vereinigtes Königreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach schnellerer Wundheilung | +0.6% | Städtische Zentren in den wichtigsten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer Wunden und diabetischer Geschwüre

Chronische Wunden betreffen 2,21 pro 1.000 Einwohner in ganz Europa und üben erheblichen finanziellen Druck auf die Versorgungssysteme aus. Allein das spanische Primärversorgungsnetz gab über drei Jahre 34.991.854 EUR für das Management chronischer Wunden aus, wovon 8.455.787 EUR auf Behandlungsmaterialien entfielen [1]Maria T. Olivera, „Klinische und wirtschaftliche Belastung durch chronische Wunden in der Primärversorgung”, ScienceDirect, sciencedirect.com. Diabetische Fußgeschwüre weisen eine Prävalenz von 6,3 % bei Diabetikern auf und kosten den NHS nahezu 7.800 GBP pro Fall. Diese Kennzahlen fördern die großflächige klinische Einführung fortschrittlicher Verbände und Unterdruckgeräte, die Wunden schneller schließen und nachgelagerte Ausgaben senken. Infolgedessen wächst die Nachfrage nach innovativen Behandlungsmodalitäten auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement kontinuierlich, da Kostenträger wertbasierte Versicherungsstrukturen einführen, die nachgewiesene Heilungsergebnisse honorieren.

Wachsende geriatrische Bevölkerungsbasis

Ältere Europäer sind häufiger von Druckgeschwüren, venöser Insuffizienz und verzögerter Geweberegeneration betroffen, was einen anhaltenden Bedarf an anspruchsvollen Wundlösungen schafft. Regierungen stimmen Strategien für die Altenpflege auf eine wirksame Wundprävention und -behandlung ab, um Krankenhausaufenthalte zu verkürzen und die Selbstständigkeit zu erhalten. Länder mit ausgereiften Sozialversicherungssystemen erstatten fortschrittliche Verbände bereitwilliger, was Klinikern ermöglicht, feuchtigkeitsregulierende Schäume, Kollagenmatrizen und antimikrobielle Folien in früheren Versorgungsphasen einzusetzen. Dieser demografische Rückenwind sichert eine langfristige Wachstumssäule für den europäischen Markt für fortschrittliches Wundversorgungsmanagement angesichts weiterhin steiler Alterungskurven.

Zunahme des Volumens chirurgischer Eingriffe

Elektive Eingriffe und Traumachirurgien erholen sich weiter und steigern die Nachfrage nach prophylaktischen Verschlusstechnologien, die Infektionen eindämmen und Genesungszeiten beschleunigen. Unmittelbar postoperativ eingesetzte Unterdrucksysteme haben nachweislich die Anwendungszeit um 61 % verkürzt und die Kosten durch verlängerte Tragezeiten um 41 % gesenkt. Große chirurgische Zentren formalisieren fortschrittliche Protokolle, die bioaktive Verbände einschließen, und drängen Lieferanten dazu, Benutzerfreundlichkeit und Workflow-Effizienz nachzuweisen. Höhere Durchsatzerwartungen fördern technologische Upgrades in orthopädischen, kardiovaskulären und onkologischen Operationssälen und schaffen neue Umsatzschichten auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement.

Technologische Fortschritte bei Unterdruckwundtherapie und biotechnisch entwickelten Verbänden

Intelligente Verbände mit integrierten pH-, Temperatur- und Feuchtigkeitssensoren wechseln von Pilotprojekten zur routinemäßigen klinischen Bewertung und geben Pflegekräften Echtzeit-Einblicke in den Wundstatus. Bioelektrisch aktivierte Verbände erreichten in jüngsten Studien Verschlussraten von 99,75 % gegenüber 94,00 % bei herkömmlichen Optionen [2]Stephen G. Thomas, „Bioelektrische Verbände für den Verschluss chronischer Geschwüre”, MDPI, mdpi.com. Gleichzeitig erfüllen Verbände auf Basis von Kollagen, Chitosan und Hyaluronsäure sowohl Heilungs- als auch Umweltkriterien aufgrund ihrer biologischen Abbaubarkeit. Werkzeuge zur Triage mittels künstlicher Intelligenz leiten die Therapieauswahl, müssen jedoch der DSGVO entsprechen, was starke Datenschutzgarantien erfordert. Insgesamt intensivieren diese Fortschritte die Wettbewerbsdifferenzierung auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten für fortschrittliche Modalitäten | -1.2% | Kostensensible Märkte: Osteuropa, Südeuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte und inkonsistente Erstattung in der EU-27 | -0.8% | Grenzüberschreitende Versorgungsregionen, kleinere EU-Märkte | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Kollagen-/Alginat-Inputs aufgrund neuer Umweltvorschriften | -0.6% | Produktionszentren: Deutschland, Niederlande, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Langsame Einführung KI-gestützter Wundbeurteilung aufgrund DSGVO-bedingter Datenschutzhürden | -0.4% | Technologieorientierte Märkte: Nordische Länder, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten für fortschrittliche Modalitäten

Premiumpreise schränken den Zugang in kostensensiblen Märkten ein, wo einzelne Ansprüche für biotechnisch entwickelte Hautsubstitute 1 Million USD übersteigen können [3]Summit Re, „Kostentrends bei biotechnisch entwickelten Hautsubstituten”, summit-re.com. Kostenträger experimentieren mit ergebnisbasierten Verträgen, die nur bei Erreichen vordefinierter Heilungsmeilensteine erstatten, doch die Akzeptanz bleibt uneinheitlich. Start-ups stehen vor Finanzierungslücken, bis robuste Daten aus der Praxis die Kosteneffizienz belegen, was die Einführung bahnbrechender Lösungen verlangsamt. Dieser finanzielle Druck dämpft die Akzeptanz in Teilen des europäischen Marktes für fortschrittliches Wundversorgungsmanagement trotz starker klinischer Vorzüge.

Fragmentierte und inkonsistente Erstattung in der EU-27

Identische Verbände können zwischen benachbarten Mitgliedstaaten unterschiedliche Erstattungsentscheidungen erhalten, was die Markteinführungsreihenfolge und die Ärztefortbildung erschwert. Die begrenzte Harmonisierung stört auch grenzüberschreitende Versorgungsinitiativen, da Kliniker sich nicht auf einheitliche Produktformulare verlassen können. Hersteller setzen zusätzliche regulatorische Ressourcen ein, um Zulassungen zu sichern und mehrere Nutzenbewertungen zu durchlaufen, was zu längeren Vermarktungszyklen und höherem Verwaltungsaufwand führt. Diese Fragmentierung dämpft das Wachstum auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement, insbesondere für neuartige Geräteklassen, die auf Volumen angewiesen sind, um Skaleneffekte zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbände dominieren trotz Geräteinnovation

Wundverbände machten im Jahr 2025 einen Anteil von 45,02 % am europäischen Markt für fortschrittliches Wundversorgungsmanagement aus und unterstreichen damit ihre zentrale Rolle in den täglichen klinischen Protokollen in verschiedenen Versorgungsumgebungen. Die Widerstandsfähigkeit dieses Segments spiegelt die breite Verfügbarkeit von Schaum-, Hydrogel- und antimikrobiellen Folienformaten wider, die Feuchtigkeitsbalance, mikrobielle Kontrolle und Patientenkomfort bieten. Schaum- und silikonbeschichtete superabsorbierende Varianten gewinnen an Bedeutung, da sie Mazeration bei längerem Tragen verhindern. Kollagen- und Alginat-Alternativen, die für ihre regenerativen Eigenschaften geschätzt werden, gewinnen erneut das Interesse von Klinikern, da Umweltvorschriften natürliche Polymere begünstigen. Obwohl Verbände den größten Umsatzbeitrag leisten, sollen Therapiegeräte bis 2031 mit einer CAGR von 6,61 % wachsen, angetrieben durch tragbare Unterdrucksysteme und bioaktive Plattformen mit integrierten Sensoren.

Geräteanbieter heben Belege für schnellere Wundheilung und verkürzte Pflegezeiten hervor, um höhere Investitionskosten zu rechtfertigen. Neue Einweg-Kanister-Unterdruckwundtherapie-Linien ermöglichen eine kosteneffektive Anwendung in der Gemeinschaftsversorgung, während aufkommende ultraschallbasierte Debridement-Einheiten vielversprechend bei der Bekämpfung hartnäckiger Biofilme sind. Anbieter entwickeln gemeinsam mit Krankenhausnetzwerken klinische Pfade, um Protokolle zu verankern und langfristige Verträge zu sichern. Aktive Wundversorgungsprodukte wie Wachstumsfaktoren und Hautsubstitute beanspruchen einen Nischen-, aber Premium-Anteil, und ihre Akzeptanz hängt von erfolgreichen wertbasierten Erstattungspiloten ab. Anhaltende Forschungsfinanzierung und Klinikerschulung prägen weiterhin die Adoptionskurven in der europäischen Branche für fortschrittliches Wundversorgungsmanagement und halten den Wettbewerbsdruck sowohl bei Verbänden als auch bei Geräten hoch.

Nach Wundtyp: Komplexität der chronischen Versorgung treibt Innovation

Chronische Wunden hielten im Jahr 2025 einen Anteil von 57,41 % am europäischen Markt für fortschrittliches Wundversorgungsmanagement, bedingt durch die hohe Belastung durch diabetische Fußgeschwüre, venöse Beingeschwüre und Druckgeschwüre. Allein diabetische Geschwüre kosten 4.888 EUR pro Patient und dauern bei erforderlicher Hospitalisierung 194 Tage. Protokolle für das Management chronischer Wunden stützen sich auf mehrschichtige Kompression, antimikrobielle Schäume und enzymatische Debridement-Mittel, doch der zunehmende Einsatz von Unterdruckwundtherapie und biotechnisch entwickelten Geweben zielt darauf ab, die Genesung zu verkürzen und Amputationen zu verhindern. Die Marktgröße des europäischen Marktes für fortschrittliches Wundversorgungsmanagement für chronische Geschwüre soll eine CAGR von 5,55 % verzeichnen, unterstützt durch multidisziplinäre Diabetischen-Fuß-Zentren und digitale Überwachungsplattformen, die frühzeitige Verschlechterungen erkennen.

Akute Wunden sind bis 2031 auf eine CAGR von 6,82 % ausgerichtet, angetrieben durch die Erholung elektiver Operationen und Traumafälle, die Infektionsprävention und schnellen Wundverschluss erfordern. Prophylaktische Unterdruckwundtherapie nach orthopädischen oder kardiothorakalen Eingriffen wird zunehmend zur Routine, und kombinierte hämostatische sowie antimikrobielle Verbände beschleunigen die Epithelialisierung. Verbrennungsstationen setzen aufsprühbare Hautformulierungen und bioaktive Gerüste ein, um Transplantationen zu minimieren. Da chirurgische Stationen Leistungskennzahlen wie Verweildauer und kosmetisches Ergebnis benchmarken, werden fortschrittliche Verbände zu einem integralen Bestandteil von Programmen zur verbesserten Genesung auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement.

Nach Endnutzer: Transformation der häuslichen Pflege beschleunigt sich

Krankenhäuser blieben im Jahr 2025 mit einem Umsatzanteil von 62,74 % die wichtigsten Käufer, was die konzentrierte Fachkompetenz und den Bestandsbedarf für komplexe Fälle widerspiegelt. Größere Universitätszentren setzen spezialisierte Wundpflegeteams ein und pflegen Formulare, die Verbände, Unterdruckwundtherapie-Pumpen und enzymatische Debridement-Mittel umfassen, um schwere chronische Geschwüre und postoperative Stellen zu versorgen. Krankenhäuser pilotieren auch prädiktive Analysen, die nicht heilende Wunden erkennen und eine frühzeitige Eskalation zu fortschrittlichen Geräten leiten. Dennoch verzeichnen häusliche Pflegeeinrichtungen die schnellste CAGR von 6,55 %, gesteuert durch Kostenträgerpolitiken zur Verlagerung routinemäßiger Verbandswechsel aus teuren stationären Umgebungen. Versicherer erstatten tragbare Pumpen, und Telemedizin-Portale übertragen Echtzeit-Bilder zur klinischen Überwachung. Die Marktgröße des europäischen Marktes für fortschrittliches Wundversorgungsmanagement für häusliche Einrichtungen soll von 1,17 Milliarden USD im Jahr 2025 auf 1,71 Milliarden USD bis 2031 wachsen, da Anbieter Programme zur Fernüberwachung von Wunden ausbauen.

Integrierte Versorgungspfade, die die Krankenhausentlassungsplanung mit der Gemeinschaftspflege verbinden, senken das Wiederaufnahmerisiko und schaffen Bettenkapazitäten. Technologieanbieter bündeln Geräte, Verbrauchsmaterialien und Software-Dashboards für ergebnisbasierte Abonnementgebühren. Obwohl 76 % der Überweisungen im Jahr 2022 die häusliche Gesundheitsversorgung ablehnten, wuchs das Überweisungsvolumen seit 2020 um 11 %, was auf ungedeckten Bedarf und Raum für Serviceerweiterungen hinweist. Die europäische Branche für fortschrittliches Wundversorgungsmanagement dreht sich zunehmend um die Kontinuität über mehrere Versorgungsumgebungen hinweg und fördert Innovationen, die nahtlos von Akutstationen bis hin zu Patientenhäusern funktionieren.

Geografische Analyse

Deutschland erfasste im Jahr 2025 22,41 % des europäischen Marktes für fortschrittliches Wundversorgungsmanagement, begünstigt durch eine starke Erstattung, ein dichtes Netz von Wundzentren und die frühe Einführung von Silikon-Superabsorber-Verbänden, die die Wundabteilung von PAUL HARTMANN in jenem Jahr auf einen Umsatz von 608,9 Millionen EUR steigerten. Deutsche Kostenträger stützen sich auf sorgfältige Nutzenbewertungen, sodass Lieferanten randomisierte Studien und Praxisregister betonen, um Formularzulassungen zu sichern. Die Zusammenarbeit zwischen Industrie und Universitätskliniken fördert die gemeinsame Produktentwicklung, während staatliche Gesundheitsprogramme auf Landesebene häusliche Unterdruckwundtherapie-Vermietungen für die Nachentlassungsversorgung subventionieren.

Das Vereinigte Königreich, obwohl es die regulatorische Neuausrichtung nach dem Brexit bewältigt, wird mit einer CAGR von 7,08 % bis 2031 zum am schnellsten wachsenden Teil des europäischen Marktes für fortschrittliches Wundversorgungsmanagement. Die neue UKCA-Kennzeichnung und das Rahmenwerk der verantwortlichen Person im Vereinigten Königreich verlängern Genehmigungszyklen, geben lokalen Herstellern jedoch klarere Orientierung. Die NHS-Wundausgaben belaufen sich jährlich auf 8,3 Milliarden GBP, was Beschaffungsstellen dazu veranlasst, ergebnisgebundene Verträge zu erproben, die hochleistungsfähige Verbände als Ersatz für häufige herkömmliche Wechsel einsetzen. Der Mangel an Gemeinschaftspflegekräften verstärkt die Abhängigkeit von fortschrittlichen Geräten mit längeren Tragezeiten und beschleunigt die Technologierotation trotz finanzieller Einschränkungen.

Frankreich, Italien und Spanien bleiben wichtige Beitragsleister, jedes geprägt durch einzigartige Finanzierungs- und regionale Autonomiestrukturen. Frankreichs zentralisierter Kostenträger verhandelt Listenpreise aggressiv, finanziert jedoch fortschrittliche Therapien, wenn deren Kosteneffizienz nachgewiesen ist. Italiens regionale Beschaffung kann zu heterogenem Zugang führen, was Unternehmen dazu veranlasst, regionsspezifische Versorgungsmodelle zu pilotieren. Spaniens dreijährige Kosten für chronische Wunden von 34.991.854 EUR unterstreichen die finanzielle Begründung für die Einführung von Therapien, die die Heilung verkürzen. Anderswo fungieren skandinavische Märkte, obwohl kleiner, als frühe Anwender sensorbestückter Verbände und KI-Triage aufgrund robuster digitaler Infrastruktur. Osteuropäische Länder, geleitet durch EU-Kohäsionsfonds, modernisieren chirurgische Stationen und skalieren schrittweise Budgets für fortschrittliche Verbände, was langfristiges Aufwärtspotenzial für den europäischen Markt für fortschrittliches Wundversorgungsmanagement bietet.

Regulatorisches Umfeld

Produkte für die moderne Wundversorgung, die in Europa vermarktet werden (einschließlich moderner Wundauflagen, aktiver Wundversorgungsprodukte und Therapiegeräte wie NPWT-Systeme), unterliegen der Verordnung (EU) 2017/745 (EU-MDR). Der Marktzugang hängt von der CE-Kennzeichnung durch Benannte Stellen sowie von laufenden Post-Market-Verpflichtungen ab, wobei die Compliance-Bemühungen durch EUDAMED-Module unterstützt werden, sobald diese verfügbar sind. Der durch die Verordnung (EU) 2023/607 verlängerte MDR-Übergangszeitplan bleibt ein zentraler Compliance-Anker für Bestandsportfolios, mit Fristen zum 31. Dezember 2027 für Klassen mit höherem Risiko (einschließlich implantierbarer Produkte der Klasse III und IIb) und zum 31. Dezember 2028 für nicht implantierbare Produkte der Klasse IIb, Klasse IIa und bestimmte Produkte der Klasse I (steril/messend/hochgestuft). Diese Termine prägen weiterhin die Rezertifizierungsabfolge für die Vermarktung in mehreren Ländern.

Im Jahr 2026 verabschiedete die Europäische Kommission delegierte Rechtsakte zur Erweiterung der Liste bewährter Technologien (Well-Established Technologies, WET), einschließlich bestimmter Wund- und Weichgewebeprodukttypen. Für berechtigte Produkte kann dies Teile des Aufwands für klinische Nachweise und technische Dokumentation im Rahmen der MDR-Verfahren verringern. Getrennt davon befindet sich ein Gesetzgebungsvorschlag der Europäischen Kommission vom Dezember 2025 zur Änderung der MDR/IVDR mit dem Ziel der Prozessvereinfachung weiterhin im Gesetzgebungsverfahren, sodass Hersteller ihre Planung weiterhin an den derzeitigen MDR-Anforderungen, der Kapazität der Benannten Stellen sowie länderspezifischen Erstattungs- und Health-Technology-Assessment-Entscheidungen ausrichten, die die Marktakzeptanz nach der CE-Kennzeichnung beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und Zwischenprodukten, die in modernen Wundauflagen und Geräten verwendet werden, darunter Polymere, Silikone und Klebstoffe, Absorptionsschichten, antimikrobielle Wirkstoffe sowie biologische oder natürliche Inputs wie Kollagen und Alginate. Anschließend folgen Verarbeitung, Sterilisation und Verpackung im Rahmen von Qualitätssystemen für Medizinprodukte. Fertigprodukte werden über Direktausschreibungen an Krankenhäuser und Einkaufsgemeinschaften, Vertriebsnetze für kleinere Anbieter sowie Homecare-Kanäle geliefert, in denen tragbare NPWT-Geräte und länger tragbare Wundauflagen mit Schulung und Nachbetreuung abgegeben werden. Digitale Dokumentation und Workflows zur Fernbeurteilung von Wunden unterstützen diese Vertriebswege zunehmend.

Hersteller straffen ihre Beschaffung und stärken die Fertigungsresilienz in Europa, während sie gleichzeitig die nachgelagerte Verfügbarkeit aufrechterhalten. So erwarb Lohmann & Rauscher im Januar 2025 eine Beteiligung von 49 % an der portugiesischen ADA Group, um die europäische Lieferfähigkeit bei Einwegprodukten zu stärken, die Wundversorgungsregime ergänzen. Auf dem Weg von der Innovation zum Markt setzen Unternehmen zunehmend auf evidenzbasierte Ansätze, indem sie multizentrische klinische Programme nutzen, um die CE-Kennzeichnung nach MDR zu unterstützen sowie nationale Erstattung und Listung in Formularien zu erleichtern, wie größere Portfolio-Updates und Pipeline-Präsentationen auf der EWMA 2026 (Bremen) zeigen, begleitet von Investitionen und Partnerschaften, die Skalierung, Schulung und Produktverfügbarkeit in mehreren Versorgungsumgebungen unterstützen.

Wettbewerbslandschaft

Der europäische Markt für fortschrittliches Wundversorgungsmanagement ist mäßig fragmentiert, wobei die Spitzengruppe aus Smith+Nephew, ConvaTec, Mölnlycke und PAUL HARTMANN durch breite Portfolios und kontinuierliche Forschung und Entwicklung konkurriert. ConvaTec verzeichnete im ersten Halbjahr 2024 ein organisches Wachstum im Wundsegment von 6,7 %, begünstigt durch die Einführung von Aquacel Ag+ Extra und InnovaMatrix, die nachweisliche Biofilmreduktion und schnellere epitheliale Abdeckung boten. Mölnlycke nutzt die proprietäre Safetac-Silikontechnologie in Mepilex-Verbänden und pflegt die Klinikertreue durch traumaarme Entfernung und robuste klinische Dokumentationen.

Regulatorische Hürden gemäß der EU-Medizinprodukteverordnung erhöhen die Kosten für kleinere Unternehmen und fördern Allianzen mit Auftragsforschungsorganisationen und benannten Stellen, die die Aktenzusammenstellung rationalisieren. Lieferanten integrieren intelligente Überwachungspatches und Cloud-Dashboards, häufig über Partnerschaften mit MedTech-Softwarespezialisten, um sich bei der Kommodifizierung von Verbänden zu differenzieren. Nachhaltigkeit gewinnt ebenfalls an Bedeutung, da Krankenhäuser grüne Beschaffung einführen: Mölnlyckes Werk in Apeldoorn stellte 2024 auf 100 % erneuerbare Energie um und strebt Reduzierungen der Scope-3-Emissionen an. Mittelgroße Akteure wie Urgo Medical und Lohmann & Rauscher betonen spezialisierte Angebote wie Kontaktschichtverbände und Kompressionssysteme und nutzen Nischen, die von multinationalen Unternehmen nicht vollständig abgedeckt werden.

Digital-first-Anbieter wenden KI auf die Wundbildklassifizierung an und bieten Entscheidungsunterstützung, die Staging und Produktauswahl standardisiert. Sie arbeiten mit Geräteanbietern zusammen, um Algorithmen in sichere, DSGVO-konforme mobile Apps einzubetten. Größere etablierte Unternehmen erwerben oder lizenzieren solche Plattformen, um Servicebündel zu bereichern. Beschaffungstrends verlagern sich hin zu Ergebnisgarantien: ConvaTec und mehrere NHS-Trusts pilotierten 2024 Pay-for-Performance-Vereinbarungen, die die Erstattung an vordefinierte Heilungsmetriken knüpfen. Diese kollaborativen Rahmenbedingungen gestalten die Wettbewerbsdynamik auf dem europäischen Markt für fortschrittliches Wundversorgungsmanagement neu und belohnen Unternehmen, die Gerätewirksamkeit mit datengestützten Nachweisen verbinden können.

Marktführer der europäischen Branche für fortschrittliches Wundversorgungsmanagement

Coloplast AS

ConvaTec Group PLC

Smith & Nephew

Integra Lifesciences

Paul Hartmann AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine deutliche Marktlücke in Europa liegt an der Schnittstelle zwischen standardisiertem, evidenzbasiertem Management chirurgischer Inzisionen und Beschaffungsmodellen, die für weniger Komplikationen zahlen statt für höhere Mengen an Verbandwechseln. Der deutsche Expertenkonsens vom Juli 2026 zur Einweg-Unterdrucktherapie (sNPWT) bei geschlossenen chirurgischen Inzisionen bietet einen risikobasierten Rahmen, der die Protokollierung in Operationszentren mit hohem Fallaufkommen unterstützt. Dies hilft Krankenhäusern, prophylaktische NPWT konsistenter einzusetzen, den Einkauf an definierten Patientenrisikosegmenten auszurichten und Produkte mit messbaren Ergebnissen innerhalb von Enhanced-Recovery-Pfaden zu verknüpfen.

Die Lokalisierung der Fertigung und Kapazitätserweiterungen in ganz Europa schaffen zudem Raum für Anbieter, die länderübergreifende Ausschreibungen und das Wachstum im Homecare-Bereich mit geringeren Lieferengpassrisiken bedienen können. Im Jahr 2026 schloss Convatec eine Erweiterung seines Standorts Rhymney, South Wales, im Wert von 24 Mio. GBP ab, um die Versorgung mit Hydrofiber-Wundversorgungsmaterial zu stärken, und Mölnlycke kündigte eine Investition von 40 Mio. EUR an Standorten in Mikkeli (Finnland) und Oldham (Großbritannien) an, um die Produktionskapazität für Wundversorgung zu erhöhen und die Fertigung zu optimieren. Gleichzeitig hält die MDR-Compliance-Hürde den Markteintritt selektiv, was den kommerziellen Wert von Bereitschaft zur CE-Kennzeichnung, der Generierung klinischer Nachweise und Partnerschaften erhöht, die Innovatoren den Weg zur Skalierung ebnen, einschließlich Finanzierungen zur Fertigstellung klinischer Studien und zum Abschluss der CE-Kennzeichnung neuer Wundauflagentechnologien.

Aktuelle Branchenentwicklungen

- Juli 2026: Convatec schloss eine Erweiterung seines Fertigungsstandorts Rhymney, South Wales, im Wert von 24 Mio. GBP ab, um die Versorgung mit modernen Wundversorgungslösungen auf Basis seiner Hydrofiber-Technologie zu stärken. Die zusätzliche Kapazität unterstützt eine höhere Liefermenge für Krankenhaus- und ambulante Versorgungskanäle und stärkt die europäische Fertigung als Versorgungsanker für den globalen Vertrieb.

- Juni 2026: Kerecis (Coloplast) erweiterte den Versicherungsschutz für seine intakten Fischhaut-Transplantatprodukte um 40 Millionen versicherte Personen. Eine breitere Kostenübernahme durch Kostenträger verbessert die Erschwinglichkeit und das Vertrauen bei der Verschreibung biologischer Transplantatoptionen, die bei schwer heilenden Wunden eingesetzt werden, und unterstützt die Skalierung moderner Biologika innerhalb von Behandlungspfaden.

- Juli 2024: Sonoma Pharmaceuticals erweiterte sein europäisches Vertriebsnetz durch eine Partnerschaft mit Smart Healthcare Company (SHC) s.r.o. zum Vertrieb von Microdacyn60-Wundversorgungsprodukten in der Ukraine. Dieser Schritt erweiterte die regionale Reichweite durch lokale Vertriebsinfrastruktur und verbesserte die Verfügbarkeit in einem relevanten europäischen Markt, in dem Versorgungskontinuität für die routinemäßige Wundversorgung entscheidend ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die in Europa mit Produkten der modernen Wundversorgung zur Behandlung akuter und chronischer Wunden in verschiedenen Versorgungsumgebungen erzielt werden, wobei das Produkt über eine aktive Heilungsfunktion oder eine spezialisierte Therapiekomponente hinaus über die bloße Abdeckung verfügt.

Ausgeschlossener Umfang: Traditionelle Mullbinden, Wattestäbchen und einfache Klebeverbände sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Wundverbände

- Folienverbände

- Schaumverbände

- Hydrogelverbände

- Kollagenverbände

- Sonstige Verbände

- Aktive Wundversorgung

- Hautsubstitute

- Wachstumsfaktoren

- Therapiegeräte

- Unterdruckwundtherapie

- Druckentlastungsgeräte

- Hyperbares Sauerstoffequipment

- Kompressionstherapie

- Sonstige Therapiegeräte

- Sonstige fortschrittliche Wundversorgungsprodukte

- Wundverbände

- Nach Wundtyp

- Chronische Wunde

- Diabetisches Fußgeschwür

- Druckgeschwür

- Arterielles und venöses Geschwür

- Sonstige chronische Wunden

- Akute Wunde

- Chirurgische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunde

- Nach Endnutzer

- Krankenhäuser und stationäre Einrichtungen

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

- Langzeitpflege- und Pflegeheime

- Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde zunächst genutzt, um die Marktgrenzen festzulegen, die gängigen Therapietypen zu erfassen und länderspezifische Versorgungspfade zu verstehen, die die Marktakzeptanz in Europa beeinflussen. Wir stützten uns auf öffentlich verfügbare Gesundheitssystemstatistiken und klinische Referenzen, um das Modell an Behandlungsmuster zu binden, einschließlich Quellen wie Eurostat, der Weltgesundheitsorganisation, der OECD sowie nationalen Gesundheitsministerien und Beschaffungsstellen.

Für Nachfragesignale prüften wir Elemente wie Krankenhausaktivitätsdaten, Indikatoren zu Diabetes und alternder Bevölkerung sowie veröffentlichte klinische Leitlinien und begutachtete Fachliteratur zur Wundversorgung, die typische Produktnutzung nach Wundtyp erklärt. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden ebenfalls geprüft, um Portfoliomix und regionale Umsatzexposition zu verstehen. Wo Offenlegungen begrenzt waren, half ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten bei schnelleren Gegenprüfungen. Diese Schreibtischquellen dienen nur der Veranschaulichung, und viele weitere öffentliche Referenzen wurden ebenfalls bei der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, die Annahmen der Schreibtischrecherche zu überprüfen, insbesondere hinsichtlich des Therapiemix (zum Beispiel moderne Wundauflagen versus NPWT), der Preislogik in den Kanälen und der Unterschiede in der Nutzung je nach Umgebung, etwa Krankenhaus versus Homecare. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Beschaffungs- und ausschreibungsorientierten Käufern sowie klinischen Akteuren in wichtigen europäischen Ländern, damit die Dimensionierung dort angepasst werden konnte, wo sich Erstattung, Formularien und Versorgungspfade unterscheiden.

Verteilung der Teilnehmer der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 16 % | |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 17 % | Manager: 49 % |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau des Nachfragepools unter Verwendung von Indikatoren auf europäischer und nationaler Ebene, die mit der Wundbelastung und der Versorgungserbringung verknüpft sind; anschließend wurden die Gesamtwerte durch Therapiedurchdringung und durchschnittliche Ausgaben pro behandeltem Fall geformt. Für diesen Markt umfassten die wichtigsten Eingaben Signale zur Prävalenz chronischer Wunden (etwa Risiko für diabetischen Fuß und Druckgeschwüre), Volumina chirurgischer Eingriffe, Kapazitäten in Krankenhäusern und der Langzeitpflege, den Anteil der Fälle, die in die ambulante und häusliche Versorgung wechseln, sowie die typische Behandlungsdauer, bei der moderne Produkte klinisch bevorzugt werden.

Um die Zahlen realistisch zu halten, glichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, etwa durch die Stichprobenerhebung von Produktpreisbändern, die Prüfung von Vertriebsaufschlägen und die Zusammenfassung einer begrenzten Anzahl von Umsatzoffenlegungen von Lieferanten, sofern europäische Aufschlüsselungen verfügbar waren. Lücken wurden durch Proxy-Verhältnisse aus ähnlichen Ländern geschlossen, gefolgt von Primärfeedback, um zu bestätigen, ob der Proxy dem lokalen Erstattungs- und Ausschreibungsverhalten entsprach. Prognosen wurden mittels Szenarioanalyse erstellt, gestützt auf messbare Treiber, hauptsächlich Trends beim Eingriffsvolumen, den Verlauf chronischer Erkrankungen und Veränderungen bei der Akzeptanz moderner Therapien, und anschließend basierend auf den Erwartungen der Befragten hinsichtlich Wechsel, Substitution und Preisgestaltung verfeinert.

Datenvalidierung und Aktualisierungszyklus

Vor der endgültigen Freigabe wird das Modell aus mehr als einer Perspektive trianguliert, einschließlich epidemiologisch getriebener Nachfrage, Logik der Therapieakzeptanz sowie Preis- und Kanalprüfungen, was hilft, eine Verzerrung durch eine einzelne Quelle zu verringern. Ausreißer werden auf Länder- und Therapieebene markiert und anschließend erneut anhand externer Signale wie Beschaffungsintensität, Verschiebungen in der Versorgungsumgebung und berichteter Geschäftsentwicklung überprüft.

Eine zweite Analystenprüfung wird durchgeführt, wenn sich wesentliche Annahmen ändern, und Befragte werden erneut kontaktiert, wenn eine Abweichung nicht durch einen erkennbaren Markttreiber erklärt werden kann. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, und ein finaler Datendurchlauf wird kurz vor der Lieferung abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des Mordor-Intelligence-Marktes für moderne Wundversorgung in Europa im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für moderne Wundversorgung in Europa können weit auseinanderliegen, da die Abgrenzung des Umfangs nicht immer auf die gleiche Weise gezogen wird und Preis- sowie Therapiemix-Annahmen von Land zu Land variieren. Unterschiede zeigen sich auch, wenn eine Studie ein anderes Basisjahr verwendet, Währungen zu einem anderen Zeitpunkt umrechnet oder eine schnellere Akzeptanzkurve für Premiumtherapien annimmt.

Traditionelle Mullbinden und einfache Klebeverbände liegen außerhalb des Untersuchungsbereichs von Mordor Intelligence, was Volumina der Basiswundversorgung entfernt, die einige Quellen in breiteren Wundversorgungssummen belassen, und dieser einzelne Einbeziehungsunterschied kann den Gesamtwert erheblich verschieben. Ein weiterer Treiber für Abweichungen ist die Behandlung von Therapiegeräten, wobei sich einige Schätzungen hauptsächlich auf moderne Wundauflagen konzentrieren und geräteabhängige Verbrauchsmaterialien unterschätzen, während andere einen höheren Anteil höherpreisiger Hautersatzprodukte annehmen, ohne dies mit der Erstattungsrealität und der Nutzung auf Versorgungsebene abzugleichen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,46 Mrd. USD (2026) | |

| Branchenbericht A | 2,82 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint sich nach Produktgruppe auf moderne Wundauflagen zu konzentrieren, was Therapiegeräte und die dazugehörigen Verbrauchsmaterialien beim Vergleich auf vergleichbarer Basis unterschätzen kann. |

| Regionales Marktforschungshaus B | 3,20 Mrd. USD (2024) | Verwendet ein anderes Prognosefenster und eine andere Preisentwicklung, und die Beschreibung des Untersuchungsbereichs ist weniger klar hinsichtlich der Frage, ob gebündelte Verbrauchsmaterialien für Therapiegeräte länderübergreifend konsistent gezählt werden. |

Über die drei Zahlen hinweg lässt sich die Spanne hauptsächlich durch das jeweils zugrunde gelegte Jahr sowie durch das, was innerhalb der modernen Wundversorgung im Vergleich zu breiteren Wundversorgungskategorien gezählt wird, erklären, gefolgt davon, wie Geräte und deren wiederkehrende Bestandteile behandelt werden. Indem die Eingaben an die Nachfrage nach behandelten Fällen, den Versorgungsumgebungsmix und realistische, durch Interviews querverifizierte Preisbänder gebunden bleiben, bleibt die Endzahl nachvollziehbar auf wiederholbare Schritte und praktische Marktsignale zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für fortschrittliche Wundversorgung?

Die Marktgröße des europäischen Marktes für fortschrittliche Wundversorgung soll im Jahr 2026 4,46 Milliarden USD erreichen und mit einer CAGR von 5,78 % auf 5,91 Milliarden USD bis 2031 wachsen.

Welche Produktkategorie führt den europäischen Markt für fortschrittliches Wundversorgungsmanagement an?

Wundverbände bleiben die größte Kategorie mit einem Umsatzanteil von 45,02 % im Jahr 2025, unterstützt durch breite klinische Anwendbarkeit und kosteneffektiven Einsatz.

Wer sind die wichtigsten Akteure auf dem europäischen Markt für fortschrittliche Wundversorgung?

Coloplast AS, ConvaTec Group PLC, Smith & Nephew, Integra Lifesciences und Paul Hartmann AG sind die wichtigsten Unternehmen, die auf dem europäischen Markt für fortschrittliche Wundversorgung tätig sind.

Warum wachsen Therapiegeräte schneller als Verbände?

Tragbare Unterdrucksysteme, bioaktive Pumpen und sensorgestützte Plattformen liefern messbare Heilungsbeschleunigung und Workflow-Einsparungen und treiben eine CAGR von 6,61 % bis 2031 an.

Seite zuletzt aktualisiert am: