Marktgröße und Marktanteil für Wundversorgungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

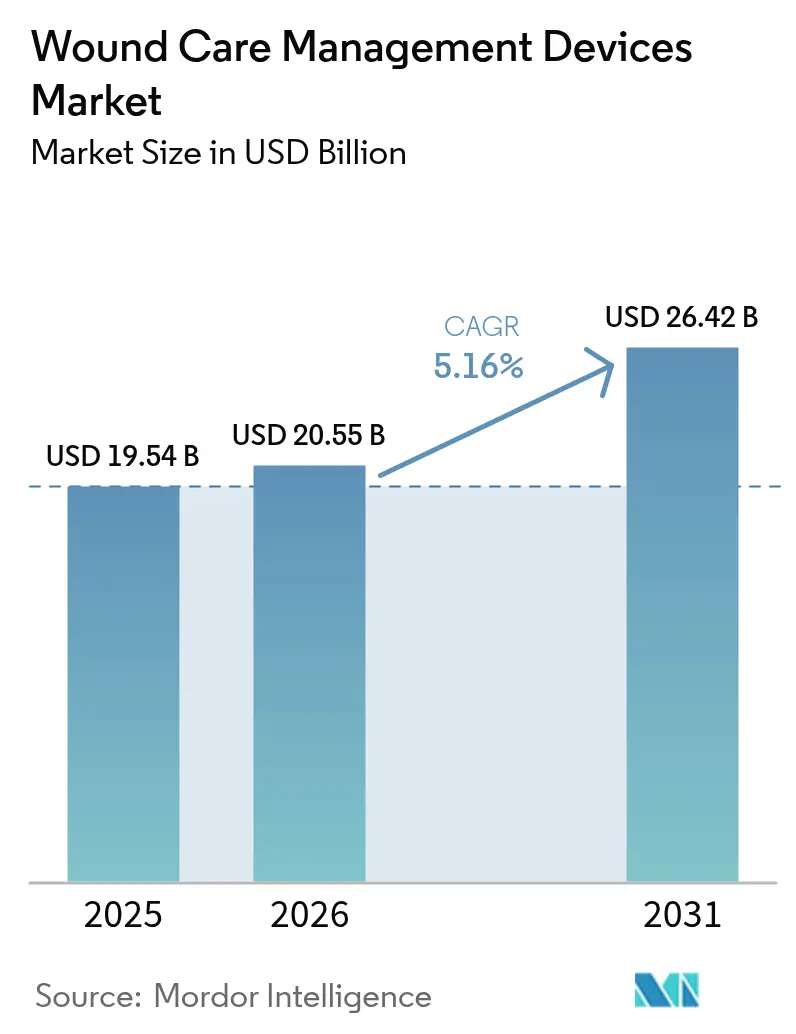

| Marktgröße (2026) | 20.55 Milliarden US-Dollar |

| Marktgröße (2031) | 26.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundversorgungsgeräte von Mordor Intelligence

Die Marktgröße für Wundversorgungsgeräte wurde im Jahr 2025 auf USD 19,54 Milliarden geschätzt und wird voraussichtlich von USD 20,55 Milliarden im Jahr 2026 auf USD 26,42 Milliarden bis 2031 wachsen, bei einer CAGR von 5,16 % während des Prognosezeitraums (2026–2031). Alternde Bevölkerungen, die steigende Prävalenz von Diabetes und ein stetiges Wachstum bei chirurgischen Eingriffen sorgen für anhaltenden Nachfrageauftrieb [1]Nasire Uluç, "Nicht-invasive Messungen des Blutzuckerspiegels durch zeitgesteuerte mittelinfrarote optoakustische Signale," Nature Metabolism, nature.com. Krankenhäuser investieren in Unterdruckwundtherapie (NPWT) und intelligente Verbände, um Wiederaufnahmen zu reduzieren, während der Einzelhandel das rezeptfreie Angebot ausbaut, das die häusliche Behandlung stärkt. Durchbrüche wie aus Algen gewonnene hämostatische Gele und biotechnisch hergestellte Gewebematrizen verkürzen die Heilungszeiten und senken die langfristigen Kosten. Regulatorische Wege in den Vereinigten Staaten und der Europäischen Union beschleunigen nun Klasse-I-Flüssigpflaster und andere risikoarme Geräte, was die Kommerzialisierung vorantreibt. Marktakteure reagieren, indem sie Allianzen mit KI-Spezialisten eingehen, um Echtzeit-Bildgebung und Entscheidungsunterstützung in Verbände und Pumpen zu integrieren.

Wichtigste Erkenntnisse des Berichts

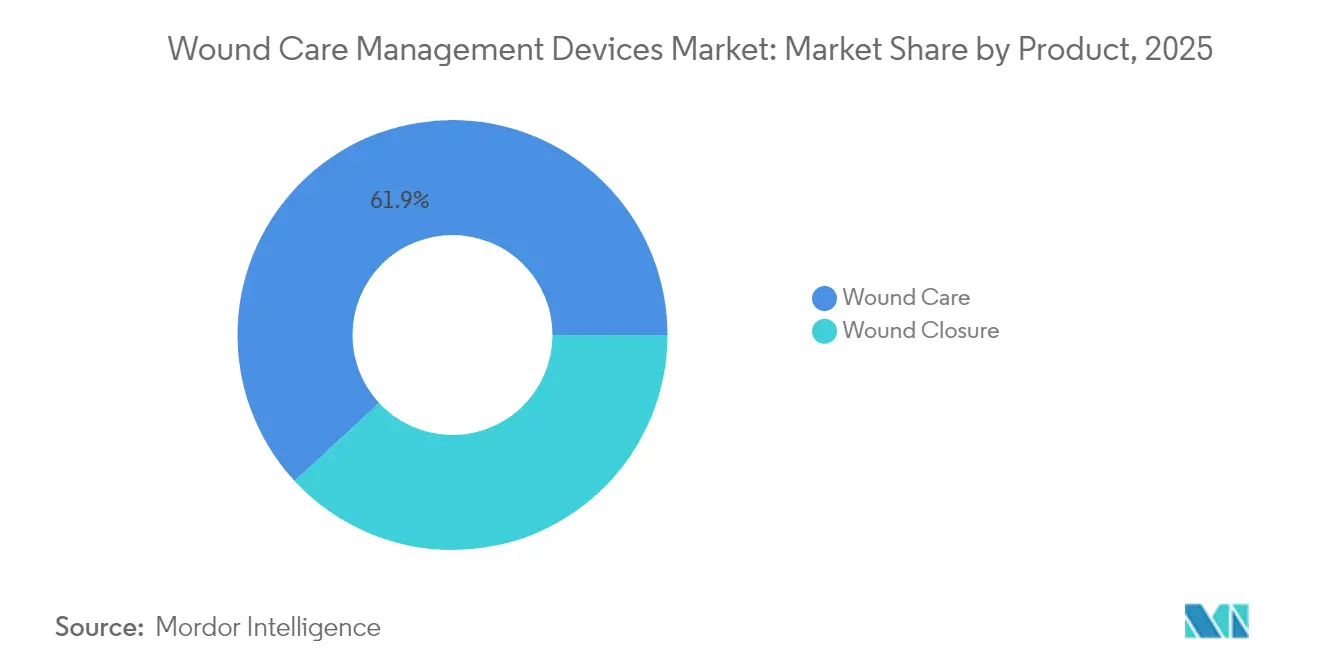

- Nach Produktkategorie hielt die Wundversorgung im Jahr 2025 einen Marktanteil von 61,88 % am Markt für Wundversorgungsgeräte, während Wundverschlussprodukte bis 2031 die schnellste CAGR von 5,62 % verzeichneten.

- Nach Wundtyp entfielen im Jahr 2025 57,92 % des Marktvolumens für Wundversorgungsgeräte auf chronische Wunden, während akute Wunden bis 2031 eine CAGR von 5,74 % erzielen sollen.

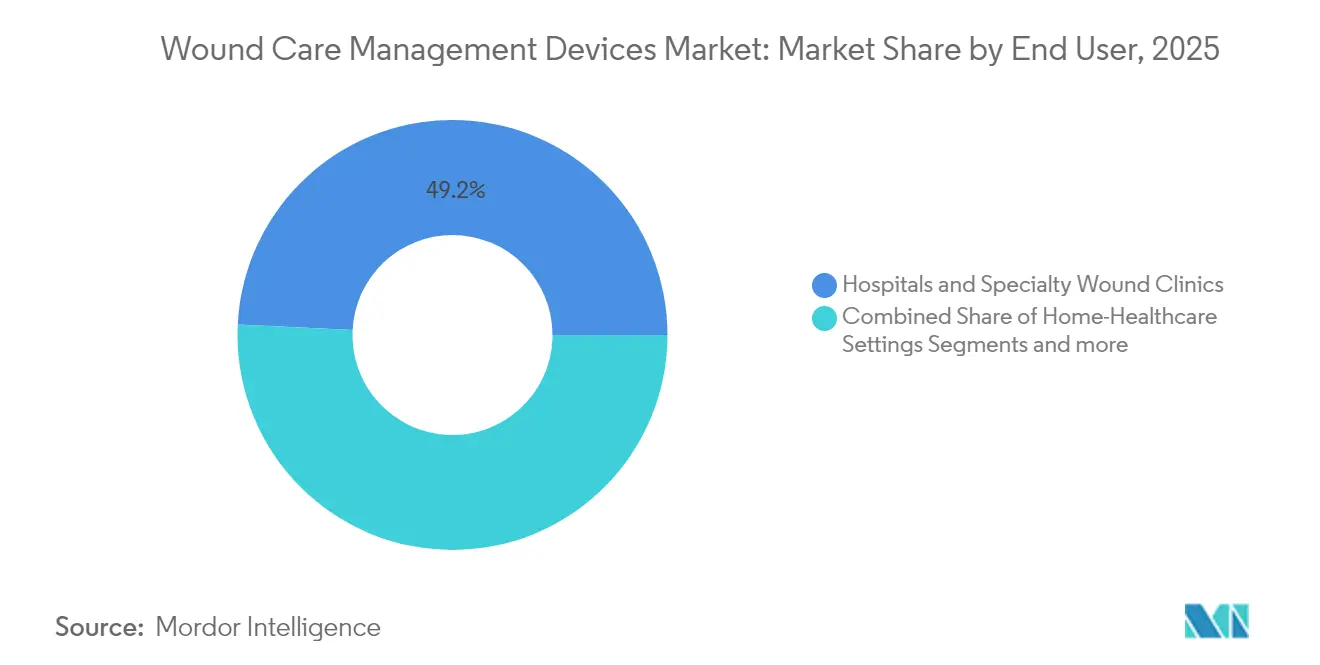

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Kliniken im Jahr 2025 einen Umsatzanteil von 49,22 %; die häusliche Gesundheitsversorgung soll bis 2031 mit einer CAGR von 5,81 % wachsen.

- Nach Kaufmodus dominierte die institutionelle Beschaffung mit 58,84 % des Umsatzes im Jahr 2025, während der Einzel- und rezeptfreie Handel bis 2031 mit einer CAGR von 5,86 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,86 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wundversorgungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer und diabetischer Wunden | +1.2% | Nordamerika und Europa am stärksten betroffen; globale Relevanz | Langfristig (≥ 4 Jahre) |

| Steigende globale Operationsvolumina | +0.9% | Entwickelte Märkte führend; Schwellenmärkte holen auf | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produkt- und Materialinnovationen | +0.8% | Nordamerika und EU führend; Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu häuslicher Pflege und Einweg-NPWT | +0.7% | Nordamerika und Europa zuerst; asiatisch-pazifischer Raum expandiert | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Wundbildgebung und Entscheidungsunterstützung | +0.5% | Nordamerika und EU als Kern; Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Erstattungsreformen | +0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer und diabetischer Wunden

Diabetische Fußgeschwüre betreffen mittlerweile 15 % der Patienten mit Diabetes und veranlassen Krankenhäuser, multidisziplinäre Programme einzuführen, die fortschrittliche Verbände mit kontinuierlicher Blutzuckerüberwachung kombinieren. Zeitgesteuerte mittelinfrarote optoakustische Sensoren ermöglichen tiefenselektive Glukosemessungen, sodass Kliniker die Therapie anpassen können, bevor Komplikationen auftreten. Frühzeitige Interventionsstrategien verkürzen die Krankenhausaufenthalte und senken das Amputationsrisiko. Kostenträger belohnen diese Ergebnisse mit gebündelten Zahlungen, die Verbände, Sensoren und telemedizinische Nachsorge abdecken. Hersteller integrieren daher Elektronik in Verbände, um Feuchtigkeits-, pH- und Temperaturdaten zu übertragen und das Gerätedesign an chronische Pflegeprotokolle anzupassen.

Steigende globale Operationsvolumina

Weltweit erholten sich elektive und traumatologische Eingriffe im Jahr 2025 und steigerten die Nachfrage nach fortschrittlichen Verschlussstreifen, Gewebedichtungsmitteln und NPWT-Kanistern. Studien zur Mohs-Chirurgie an der Kopfhaut bestätigten, dass die Kneiflappentransplantation die Heilungszeiten im Vergleich zu Protokollen der sekundären Wundheilung verkürzt [2]Willenbrink, Tyler J. MD, "Kneiflappentransplantation versus sekundäre Wundheilung bei Mohs-chirurgischen Defekten unterhalb des Knies: Eine prospektive randomisierte Studie," Dermatologic Surgery, journals.lww.com. Da ambulante chirurgische Zentren ihren Durchsatz steigern, setzen sie kompakte NPWT-Pumpen ein, die für tagesklinische Entlassungsmodelle geeignet sind. Ultraschallgeführtes Débridement beugt dem Infektionsrisiko vor, und Echtzeit-Bildgebung half dabei, Wiederaufnahmestrafen in Krankenhäusern mit hohem Volumen in den Vereinigten Staaten zu reduzieren. Diese Ergebnisse ermutigen Beschaffungsteams, Verschlussportfolios trotz Budgetdruck zu erneuern.

Kontinuierliche Produkt- und Materialinnovationen

Mit Silbernanopartikeln beladene Chitosan-Verbände erzielen ein breites antimikrobielles Wirkspektrum und stimulieren gleichzeitig die Expression von TGF-β und EGF, was die Geweberegeneration beschleunigt [3]Roma M, "Anwendungen von Chitosan-Nanopartikeln in der Zahnmedizin: ein nachhaltiges Biopolymer," Frontiers in Chemistry, frontiers.org. Start-ups schichten Hydrogelmatrizen mit Stammzell-Exosomen, um die Angiogenese in ischämischen Wunden auszulösen. Nachhaltigkeitserwägungen leiten nun die Substratwahl und drängen Lieferanten zu biologisch abbaubaren Polymeren und recycelbaren Sekundärverpackungen. Gerätehersteller testen intelligente Pflaster, die Wachstumsfaktoren freisetzen, wenn der sensorisch erfasste Sauerstoffgehalt unter festgelegte Schwellenwerte fällt. Diese aktiven Systeme verlagern den Markt für Wundversorgungsgeräte von passiven Abdeckungen hin zu Therapeutika, die sich in situ anpassen.

Verlagerung hin zu häuslicher Pflege und Einweg-NPWT-Geräten

Einweg-NPWT-Sets mit einem Gewicht von unter 200 g ermöglichen es Patienten, ohne netzstrombetriebene Pumpen zu gehen, und passen die Therapie an ambulante Erstattungscodes an. Fernüberwachungs-Dashboards übertragen Druck- und Exsudatwerte an Pflegekräfte, die Einstellungen ohne Klinikbesuche anpassen, was die Reisekosten für Nachsorge in Pilotprogrammen in Deutschland und Michigan um die Hälfte reduziert. Häusliche Pflegedienste bündeln diese Sets mit Schulungsmodulen, die von Pflegefachkräften durchgeführt werden, was die Therapietreue steigert und die Therapiezyklen verkürzt. Der Einzelhandelskanal profitiert, da Apotheken vorgeschnittene Verbände für Einwegpumpen anbieten und so den Zugang in ländlichen Regionen erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtkosten fortschrittlicher Therapien | -0.4% | Global; besonders ausgeprägt in preissensiblen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Umweltbelastung durch Einweg-Verbrauchsmaterialien | -0.3% | Regulatorischer Fokus in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Wundpflegefachkräften | -0.2% | Entwickelte Märkte mit alternden Belegschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung in Schwellenmärkten

Viele öffentliche Versicherungsträger in Südostasien und Lateinamerika erstatten nach wie vor nur einfache Gaze, was die Einführung von NPWT oder biotechnisch hergestellten Hautsubstituten verzögert. Ländliche Kliniken sind häufig mit Lücken in der Lieferkette konfrontiert, die den Zugang weiter einschränken. Regierungen erproben gestaffelte Leistungspakete, die fortschrittliche Verbände für diabetische Fußgeschwüre erstatten, wenn primäre Verbände versagen, doch die Budgetobergrenzen bleiben eng. Lokale Hersteller, die Polyurethanschäume im Inland beziehen und Kanister vor Ort befüllen, senken die Preisbarrieren, doch die Schulung von Klinikern hinkt hinterher. Öffentlich-private Partnerschaften beginnen, Geräte mit ergebnisbasierter Finanzierung zu bündeln, um die Erschwinglichkeitslücke zu schließen.

Hohe Gesamtkosten fortschrittlicher Therapien

Umfassende Kostenmodelle zeigen, dass anspruchsvolle Pumpen, Verbrauchsmaterialien und Serviceverträge die Ausgaben im Vergleich zu Standardverbänden über einen 12-wöchigen Heilungszyklus verdreifachen können. Krankenhausadministratoren fordern zunehmend Praxisbelege, die den Geräteeinsatz mit weniger Komplikationen oder kürzeren Liegezeiten verknüpfen. Hersteller reagieren mit Risikoteilungsvereinbarungen, die einen Teil der Gerätekosten erstatten, wenn Heilungsmeilensteine nicht erreicht werden. Kostenträger in Nordamerika schreiben nun gesundheitsökonomische Dossiers vor, bevor sie die Aufnahme in die Positivliste genehmigen, was den Markteintritt für neue Klassen wie elektrogesponnene Nanofaser-Gerüste verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung treibt Innovation voran

Das Wundversorgungssegment hielt im Jahr 2025 61,88 % des Umsatzes, da Kliniker antimikrobielle Schäume, Hydrofasern und tragbare NPWT-Systeme für komplexe Fälle bevorzugten. Diese Dominanz unterstreicht, wie der Markt für Wundversorgungsgeräte weiterhin auf Produkte ausgerichtet ist, die das Infektionsrisiko senken und die Granulation unterstützen. Wundverschlussartikel – einschließlich Klammern, Klebstoffe und resorbierbare Stachelnahtmaterialien – verzeichneten bis 2031 eine CAGR-Prognose von 5,62 %, gestützt durch wachsende Volumina in der Orthopädie und Herz-Kreislauf-Chirurgie. Herkömmliche Gaze bleibt in Umgebungen mit geringer Akuität relevant, verliert jedoch Marktanteile an Verbände, die mit Silber oder PHMB für postoperative Wunden versetzt sind.

Hersteller, die KI-Chips in Verbände integrieren, ermöglichen automatische Feuchtigkeitswarnungen und die Dosierung eingebetteter Antimikrobika und erfüllen damit Krankenhausprotokolle zur Prävention von Druckschäden. Gleichzeitig wandern topische Biologika von Krankenhausapotheken in ambulante Infusionszentren und erweitern so die Reichweite. Der Markt für Wundversorgungsgeräte erlebt Kombinationsprodukte, die eine intelligente Sensorschicht mit einem Hydrogel-Wirkstoffreservoir verbinden und die Erstattung im Rahmen neu ausgegebener gebündelter CPT-Codes unterstützen. Lieferanten, die Materialwissenschaft mit digitaler Überwachung verbinden, gewinnen Verhandlungsmacht bei Ausschreibungen von Einkaufsgemeinschaften.

Nach Wundtyp: Komplexität der chronischen Versorgung treibt Premium-Lösungen voran

Chronische Wunden kontrollierten im Jahr 2025 57,92 % des Umsatzes, was den Ressourcenaufwand für diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre widerspiegelt. Diese Indikationen erfordern eine langfristige Therapie, und Kostenträger genehmigen hochwertige Verbände, wenn Audits eine Reduzierung der Wiederaufnahmen bestätigen. Akute Wunden, einschließlich Trauma- und postoperativer Inzisionen, expandieren mit einer CAGR von 5,74 % dank steigender globaler Operationsraten. Verbrennungszentren setzen enzymatische Débridement-Mittel in Kombination mit biosynthetischen Hautsubstituten ein, um den Bedarf an Transplantationen zu reduzieren.

In elektronische Patientenakten eingebettete Vorhersagealgorithmen identifizieren Patienten mit Geschwürrisiko und veranlassen die frühzeitige Anwendung von Entlastungsschuhen und feuchtigkeitsregulierenden Schäumen. Druckgeschwür-Protokolle setzen nun Oberflächensensoren ein, die Matratzenluftpolster zur Lastumverteilung anpassen. Das Management diabetischer Geschwüre profitiert von handgehaltenen Bildgebungsspektrometern, die Perfusionsdefizite erkennen und Kliniker früher im Versorgungspfad zu vaskulären Interventionen lenken. Solche Workflow-Änderungen stärken die Nachfrage nach Premium-Produkten im Markt für Wundversorgungsgeräte.

Nach Endnutzer: Transformation der häuslichen Gesundheitsversorgung beschleunigt sich

Krankenhäuser und spezialisierte Wundkliniken blieben mit einem Anteil von 49,22 % im Jahr 2025 die größten Käufer, doch häusliche Pflegedienste verzeichneten die schnellste CAGR-Entwicklung von 5,81 %, da Kostenträger die Versorgung aus dem stationären Bereich herausdrängen. Tragbare NPWT-Geräte und intelligente Verbände, die für die Anwendung durch Laien validiert sind, unterstützen diese Verlagerung. Langzeitpflegeeinrichtungen haben einen konstanten Bedarf an Druckgeschwür-Präventionspolstern und Umlagerungshilfen, was für einen stetigen Geräteumsatz sorgt.

Pflegefachkräfte leiten nun mobile Wundrunden und nutzen tabletgestützte Bildgebungs-Apps, die Oberfläche und Exsudatfarbe in Echtzeit quantifizieren. Telemedizin-Portale planen asynchrone Überprüfungen durch plastische Chirurgen und erweitern so die Reichweite von Spezialisten in ländliche Haushalte. Diese Modelle erweitern den adressierbaren Patientenpool und stellen sicher, dass der Markt für Wundversorgungsgeräte über alle Versorgungsumgebungen hinweg Wert schöpft. Anbieter, die Hardware mit Software-Dashboards bündeln, können mehrjährige Serviceverträge aushandeln und so den Umsatz verstetigen.

Nach Kaufmodus: Expansion des Einzelhandelskanals spiegelt Stärkung der Verbraucher wider

Die institutionelle Beschaffung – Krankenhaus-, Klinik- und Regierungsausschreibungen – kontrollierte im Jahr 2025 58,84 % des globalen Umsatzes. Dennoch werden Einzel- und rezeptfreie Kanäle bis 2031 eine CAGR von 5,86 % verzeichnen, da anspruchsvolle Schäume, Hydrogele und Silikonverbände in Apothekenregale wandern. Online-Marktplätze demokratisieren den Zugang weiter und bieten Pflegepersonen in abgelegenen Gebieten ein breiteres Sortiment als lokale Händler vorhalten.

Verbraucherfreundliche Verpackungen enthalten nun Schritt-für-Schritt-QR-Code-Videos, die Bedenken bei der Selbstanwendung adressieren. Apotheken betreiben Wundversorgungskioske, die an Wochenenden von zertifizierten Pflegekräften betreut werden und Beratungslücken bei kleineren Verletzungen schließen. Telemedizin-Plattformen kooperieren mit E-Commerce-Seiten, sodass ein virtueller Besuch nahtlos den taggleichen Versand verschriebener Verbände auslöst. Infolgedessen baut der Markt für Wundversorgungsgeräte eine Omnichannel-Resilienz auf, die die Abhängigkeit von Krankenhausbudgetzyklen verringert.

Geografische Analyse

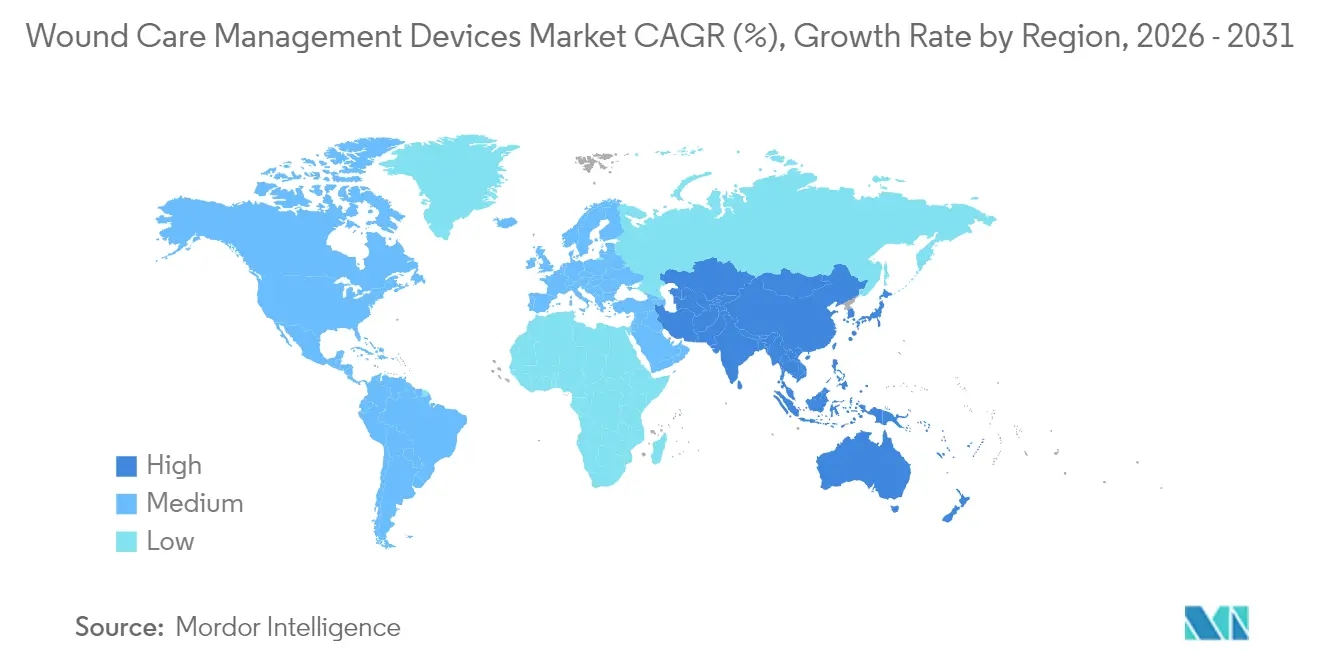

Nordamerika führt den Markt für Wundversorgungsgeräte an und erzielte im Jahr 2025 39,86 % des Marktumsatzes. Anspruchsvolle Versicherungsmodelle finanzieren hochwertige Verbände, NPWT und biotechnisch hergestellte Gewebe. In den Vereinigten Staaten belohnen gebündelte Zahlungen im Rahmen wertbasierter Verträge schnellere Wundheilung und weniger Komplikationen und ermutigen Krankenhäuser, Hydrogele der nächsten Generation und sensorgestützte Schäume zu erproben. Die Lebensmittel- und Arzneimittelbehörde befreit risikoarme Flüssigpflaster von der 510(k)-Zulassung und verkürzt so die Markteinführungszeiten für verbraucherorientierte Produkte. Kanadas Einzahler-System investiert in häusliche NPWT-Pilotprojekte, die die ambulante Klinikbelastung im Jahr 2025 um 18 % reduzierten. Mexiko modernisiert weiterhin chirurgische Einrichtungen und schreibt Angebote für mittelpreisige Verschlussstreifen und Polyurethanfolien aus.

Europa bleibt eine reife, aber innovationsoffene Arena. Nationale Gesundheitssysteme finanzieren Bündel für chronische Wunden, die sensorgestützte Verbände abdecken, wenn Belege kürzere Heilungszyklen zeigen. Deutschlands Krankenhäuser setzen KI-gestützte Bildgebung ein, um neuen Meldepflichten für Druckschäden nachzukommen, was den Geräteaustausch stimuliert. Das Vereinigte Königreich führt gemeindepflegegeleitete Diabetische-Fuß-Programme ein, die von tragbaren Bildgebungstabletts unterstützt werden. Südeuropa verfolgt derweil kosteneffektive Hydrogele, die dennoch die Anforderungen der EU-Medizinprodukteverordnung (MDR) erfüllen, und schafft so Nischen für Anbieter im mittleren Preissegment.

Der asiatisch-pazifische Raum verzeichnet die stärkste Dynamik im Markt für Wundversorgungsgeräte mit einer CAGR von 6,03 % bis 2031, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und wachsende elektive Operationskapazitäten. Chinas zentralisierte Massenbeschaffungsprogramme umfassen nun NPWT-Pumpen und treiben die lokale Herstellung von Kanistern und Schaumverbänden an, um Preisobergrenzen zu erfüllen. Japan priorisiert Alterungspolitiken, die häusliche Pflegeverbände und Sensorpflaster erstatten und Innovationen bei ultradünnen Silikonklebstoffen für empfindliche Haut fördern. Indiens staatliche Versicherungsprogramme beginnen, fortschrittliche Verbände für diabetische Fußgeschwüre in Tertiärzentren zu erstatten, was Händlernetzwerke katalysiert, die in Städte der zweiten Kategorie vordringen. In ganz Südostasien differenzieren sich Privatkrankenhäuser durch spezialisierte Wundkliniken mit Teledermatologie-Portalen und erweitern so die regionale Marktreichweite.

Wettbewerbslandschaft

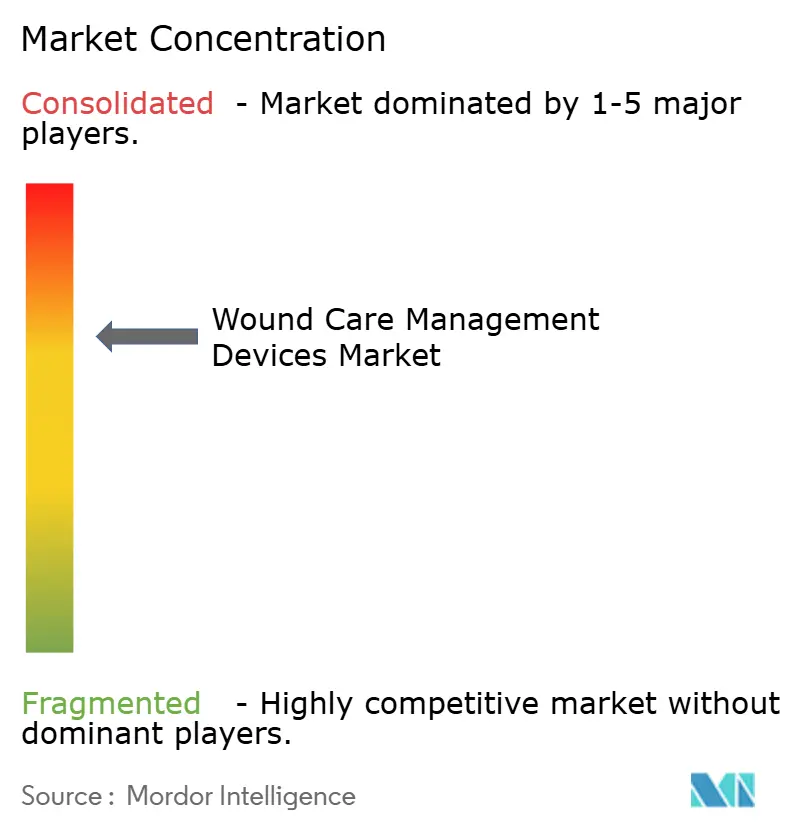

Der Markt für Wundversorgungsgeräte befindet sich in einem mäßig konsolidierten Zustand, in dem die fünf größten Akteure einen erheblichen Anteil des globalen Umsatzes kontrollieren. Multinationale Unternehmen nutzen breite Produktkataloge – von einfacher Gaze bis zu KI-gestützten Verbänden – und verfügen über die Größe, um günstige Händlerkonditionen auszuhandeln. Start-ups konzentrieren sich auf Einweg-NPWT, bioaktive Schäume oder Sensorpflaster und lizenzieren Technologien häufig nach dem Proof-of-Concept an große Unternehmen. Die Wettbewerbsintensität stieg im Jahr 2025, als mehrere KI-Bildgebungsunternehmen Partnerschaften mit etablierten Verbandherstellern eingingen, um Tiefenkameras in Kontaktschichten zu integrieren.

Strategische Fusionen stärken die vertikale Integration. Berry Globals Zusammenschluss mit Glatfelter bildet einen Spezialwerkstofflieferanten im Wert von USD 3,6 Milliarden, der fortschrittliche Spinnvliessubstrate für antimikrobielle Schäume sichert. Ähnliche Allianzen verschaffen etablierten Unternehmen proprietären Zugang zu atmungsaktiven Folien und Hydrokolloid-Klebstoffen und sichern so die Marge. Gleichzeitig signalisiert Smith+Nephews USD 75 Millionen schwerer Vertrag mit dem US-Verteidigungsministerium für NPWT-Geräte, dass Regierungsausschreibungen Marktanteile schnell verschieben können.

Regulatorische Agilität wird immer entscheidender. Unternehmen, die für intelligente Verbände die Bezeichnung als Durchbruchsgerät erhalten, gewinnen die Aufmerksamkeit von Kostenträgern und klinische Testbudgets vor langsameren Wettbewerbern. Schutzrechte verbinden nun Materialwissenschaftspatente mit Algorithmen des maschinellen Lernens, was traditionelle Freiheits-zur-Nutzung-Bewertungen erschwert. Um ihren Anteil am Markt für Wundversorgungsgeräte zu schützen, investieren etablierte Marken zunehmend in Plattformen zur Marktüberwachung nach der Markteinführung, die Echtzeit-Leistungsdaten in Produktiterationsschleifen zurückspeisen.

Marktführer der Wundversorgungsgerätebranche

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Smith+Nephew erhielt einen USD 75 Millionen schweren Vertrag des Verteidigungsministeriums zur Lieferung fortschrittlicher Wundtherapiesysteme.

- April 2025: Forscher des California Institute of Technology veröffentlichten in Science Translational Medicine Ergebnisse des intelligenten Verbands iCares und validierten damit die Echtzeit-Biomarkerüberwachung.

- April 2025: AVITA Medical brachte Cohealyx, eine kollagenbasierte dermale Matrix, die gemeinsam mit Regenity Biosciences entwickelt wurde, in den Vereinigten Staaten auf den Markt.

- Februar 2025: Biomiq stellte PureGel vor, ein Nano-Hydrogel, das Hypochlorsäure für eine verlängerte antimikrobielle Wirkung bei Verbrennungen und chronischen Wunden freisetzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Wundversorgungsmanagement-Geräte als den Wert aller langlebigen und Einweg-Medizinprodukte, die aktiv den Verschluss, den Schutz oder die Überwachung akuter und chronischer Wunden unterstützen, einschließlich Unterdruck-Wundtherapiesysteme, Sauerstoff- und elektrische Stimulationseinheiten, Stapler, Nähte, Gewebedichtmittel und fortschrittliche feuchtigkeitserhaltende Verbände, die weltweit über institutionelle und Einzelhandelskanäle geliefert werden.

Ausschlüsse aus dem Geltungsbereich: rezeptfreie Antiseptika, einfache Erste-Hilfe-Gaze und pharmazeutische Biologika werden außerhalb dieser gerätebezogenen Bewertung gehalten.

Segmentierungsübersicht

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Herkömmliche Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- Wundversorgungsgeräte

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Topische Wirkstoffe

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- Nahtmaterial

- Chirurgische Klammergeräte

- Gewebeklebstoffe, Streifen, Dichtungsmittel und Kleber

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Gesundheitsversorgung

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzen Desk-Erkenntnisse durch Interviews und kurze Umfragen mit Beschaffungsverantwortlichen in Tertiärkrankenhäusern, spezialisierten Wundkliniken und Heimversorgungsdistributoren in Nordamerika, Europa und führenden Märkten im asiatisch-pazifischen Raum. Diese Gespräche testen Stückvolumina, durchschnittliche Verkaufspreise, aufkommende Therapiepräferenzen und erwartete Erstattungsverschiebungen, die wir anschließend mit sekundären Erkenntnissen triangulieren.

Desk-Recherche

Wir beginnen mit strukturierten Suchen in öffentlichen Quellen wie demografischen Tabellen der Vereinten Nationen, dem Atlas der International Diabetes Federation, OECD Health Statistics und Handelsströmen aus UN Comtrade; diese helfen uns, den Patientenpool zu bemessen und die Gerätedurchdringungsraten zu schätzen. Regulatorische Mitteilungen der US FDA, der europäischen MDR-Datenbank und ähnlicher Behörden geben Klarheit über Produktzulassungen und Rückrufhäufigkeit, während Nutzungsrichtlinien von Gremien wie der European Wound Management Association Adoptionstrends kontextualisieren.

Zur Fundierung der Unternehmenspositionierung greifen Analysten auf jährliche 10-K-Einreichungen, ausgewählte Krankenhausbeschaffungsdatensätze sowie kostenpflichtige Datenbanken wie D&B Hoovers für Herstellerumsatzaufteilungen und Dow Jones Factiva für Versand- und Preisnachrichten zurück. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend, da während der Validierung viele weitere Referenzen konsultiert wurden.

Marktgröße & Prognose

Ein hybrides Top-down-Modell beginnt mit nationalen Eingriffszahlen, der Prävalenz von diabetischen Fußerkrankungen und Druckgeschwüren sowie chirurgischen Volumina, die dann mit standardmäßigen Gerätenutzungsraten und gewichteten Durchschnittspreisen verknüpft werden. Ausgewählte Bottom-up-Aggregationen, Stichproben von NPWT-Systemlieferungen und Nahtmittelverkäufen, überprüfen die Gesamtwerte vor Anpassungen. Zu den wichtigsten verfolgten Variablen gehören das Wachstum der alternden Bevölkerung, die Krankenhausbettendichte, die Erholung der elektiven Chirurgie, die durchschnittliche Verweildauer und die ASP-Kompression bei Geräten. Multivariate Regression, geprüft von befragten Klinikern, projiziert jeden Treiber bis 2030, und Szenarioanalysen überbrücken Datenlücken, wo länderspezifische Eingaben unzureichend sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen gegen unabhängige Importdaten und Anomalie-Flags bei plötzlichen Preisschwankungen. Wir aktualisieren Modelle jährlich, lösen jedoch Zwischenaktualisierungen nach wesentlichen regulatorischen oder Lieferkettenereignissen aus. Ein abschließender Analystencheck erfolgt unmittelbar vor der Berichtslieferung, sodass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für Wundversorgungsmanagement-Geräte Zuverlässigkeit gebietet

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktkörbe, Patientenkohorten und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken im Voraus an und erläutern, wie disziplinierte Bereichsfestlegung und wiederholbare Mathematik unsere Zahl zum stabileren Planungsausgangspunkt machen.

Wesentliche Lückentreiber sind typischerweise die Einbeziehung von Verbrauchsverbänden durch einige Verlage, die Abhängigkeit von linearem Wachstum ohne epidemiologische Querprüfungen oder längere Zeitverzögerungen zwischen Aktualisierungen, die Preisanpassungen und die Aufnahme neuer Therapien verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 19,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 20,69 Mrd. (2024) | Global Consultancy A | Geltungsbereich vermischt Verschlusskonsumgüter mit langlebigen Geräten; begrenzte Primärvalidierung |

| USD 19,05 Mrd. (2024) | Industry Tracker B | Verwendet linearen CAGR ohne Überlagerung der Prävalenz chronischer Wunden |

Zusammengenommen zeigt der Vergleich, dass Mordors Modell, obwohl sich die Hauptwerte häufen, auf transparenten Variablen, zeitnahen Aktualisierungen und Doppelwinkel-Prüfungen basiert und Entscheidungsträgern einen verlässlichen Ausgangsbaseline bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wundversorgungsgeräte?

Der Markt wird im Jahr 2026 auf USD 20,55 Milliarden geschätzt und soll bis 2031 USD 26,42 Milliarden erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Fortschrittliche Wundversorgungsverbände und verwandte Systeme halten 61,88 % des Umsatzes im Jahr 2025 und sind damit die dominierende Produktgruppe.

Warum wächst die häusliche Gesundheitsversorgung schneller als der Krankenhauseinkauf?

Tragbare NPWT-Geräte und intelligente Verbände ermöglichen eine sichere Selbstversorgung, und Kostenträger belohnen niedrigere stationäre Kosten, was bis 2031 eine CAGR von 5,81 % für die häusliche Versorgung antreibt.

Wie wirken sich KI-Technologien auf die Wundversorgung aus?

KI-gestützte Bildgebungsplattformen liefern objektive Wundmessungen, leiten das Débridement an und lösen automatische Verbandsanpassungen aus, was die Heilungsergebnisse verbessert und Nachsorgebesuche reduziert.

Was hemmt die Einführung in Schwellenmärkten?

Begrenzte Erstattung und hohe Gerätekosten verlangsamen die Einführung, obwohl öffentlich-private Partnerschaften und lokal hergestellte Verbrauchsmaterialien darauf abzielen, die Erschwinglichkeitslücke zu schließen.

Welche Regionen werden das schnellste Marktwachstum verzeichnen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region dank expandierender Operationskapazitäten, Investitionen in die Gesundheitsinfrastruktur und zunehmendem Zugang zu fortschrittlichen Verbandmitteln.

Seite zuletzt aktualisiert am: