Hearables Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 62.22 Milliarden US-Dollar |

| Marktgröße (2031) | 107.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

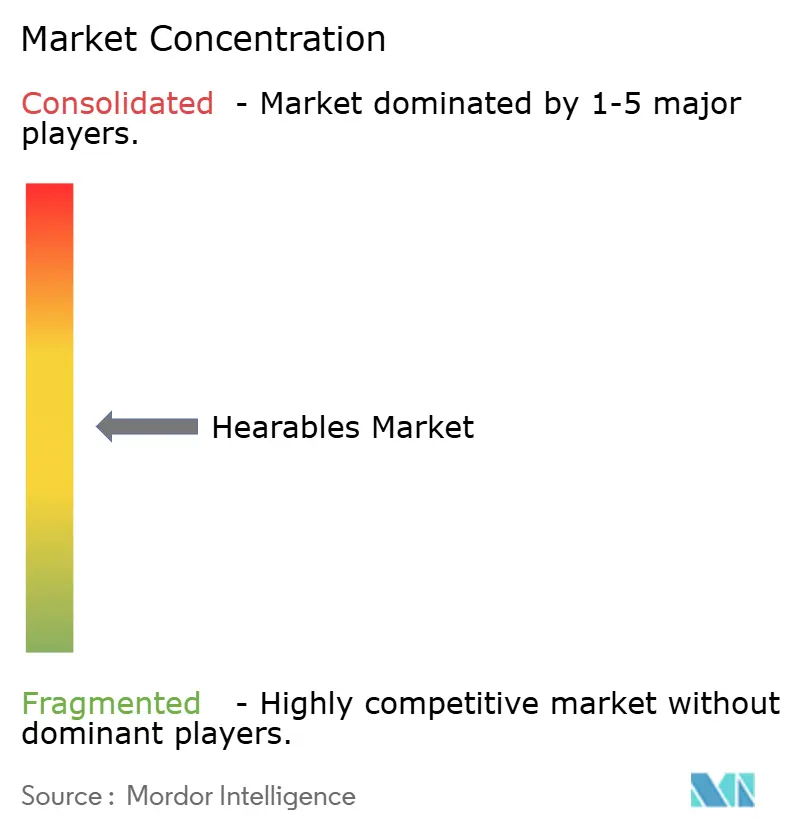

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hearables Marktanalyse von Mordor Intelligence

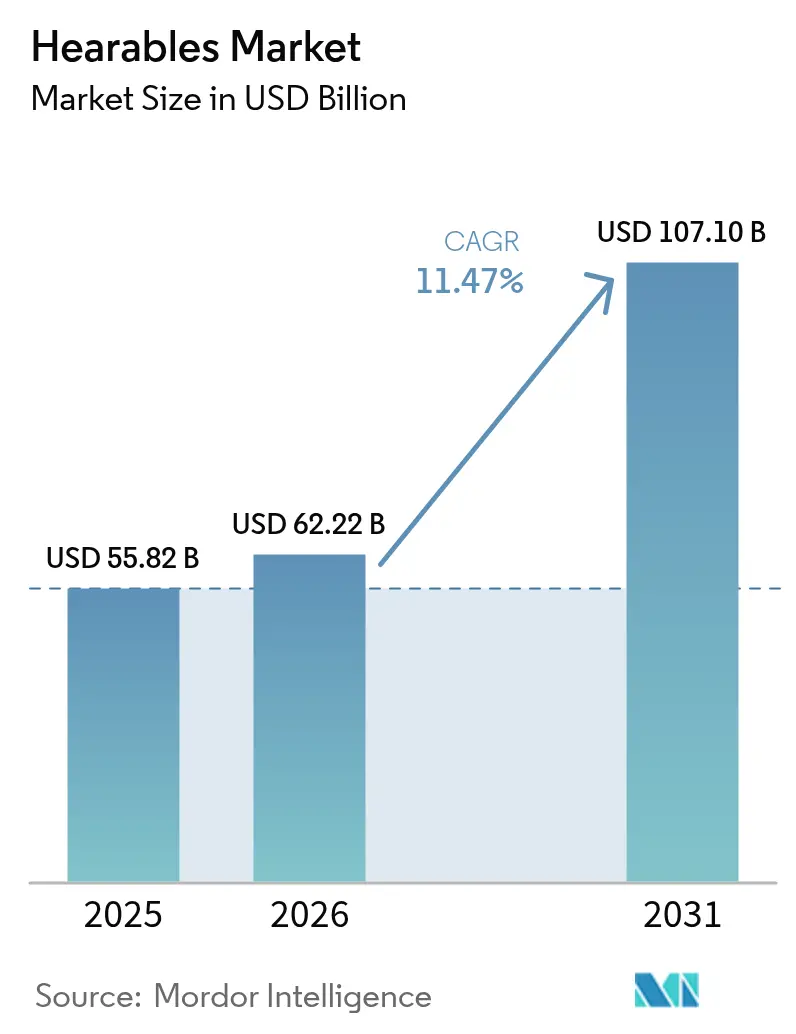

Die Hearables Marktgröße wird voraussichtlich von 55,82 Milliarden USD im Jahr 2025 auf 62,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,47 % über den Zeitraum 2026–2031 einen Wert von 107,1 Milliarden USD erreichen. Eine stetige Nachfrage nach Premium-Audio, die Integration von rezeptfreien (OTC) Hörgerätefunktionen sowie eine beschleunigte Komponenteninnovation bilden die Grundlage dieses Wachstums. Regulatorische Rückenwinde, insbesondere der FDA-Zulassungspfad, der es Apple ermöglichte, AirPods Pro 2 als selbst anpassbares Hörgerät zu einem marktgängigen Preis von 250 USD zu zertifizieren, legitimierten Hearables als Medizinprodukte und erschlossen latente Nachfrage unter den 49,5 Millionen US-amerikanischen Erwachsenen mit wahrgenommenem leichtem bis mäßigem Hörverlust. Die Akzeptanz steigt auch dadurch, dass Bluetooth LE Audio die Batterielaufzeit verbessert und gleichzeitig neue Broadcast-Audio-Dienste ermöglicht. Gleichzeitig behandeln Headsets für räumliches Computing Hearables nun als unverzichtbare Begleiter für immersive Erlebnisse, was Entwickler dazu veranlasst, biometrische Sensoren, Echtzeit-Übersetzung und KI-gestützte Geräuschfilterung in einem einzigen Formfaktor zu integrieren.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten True-Wireless-Stereo-(TWS-)Ohrhörer mit einem Umsatzanteil von 54,85 % im Jahr 2025, während Hörgeräte bis 2031 mit einer CAGR von 12,21 % zulegen.

- Nach Technologie entfielen 2025 auf kabelgebundene Lösungen 68,10 % des Hearables Marktanteils, während kabellose Geräte bis 2031 mit einer CAGR von 12,74 % expandieren.

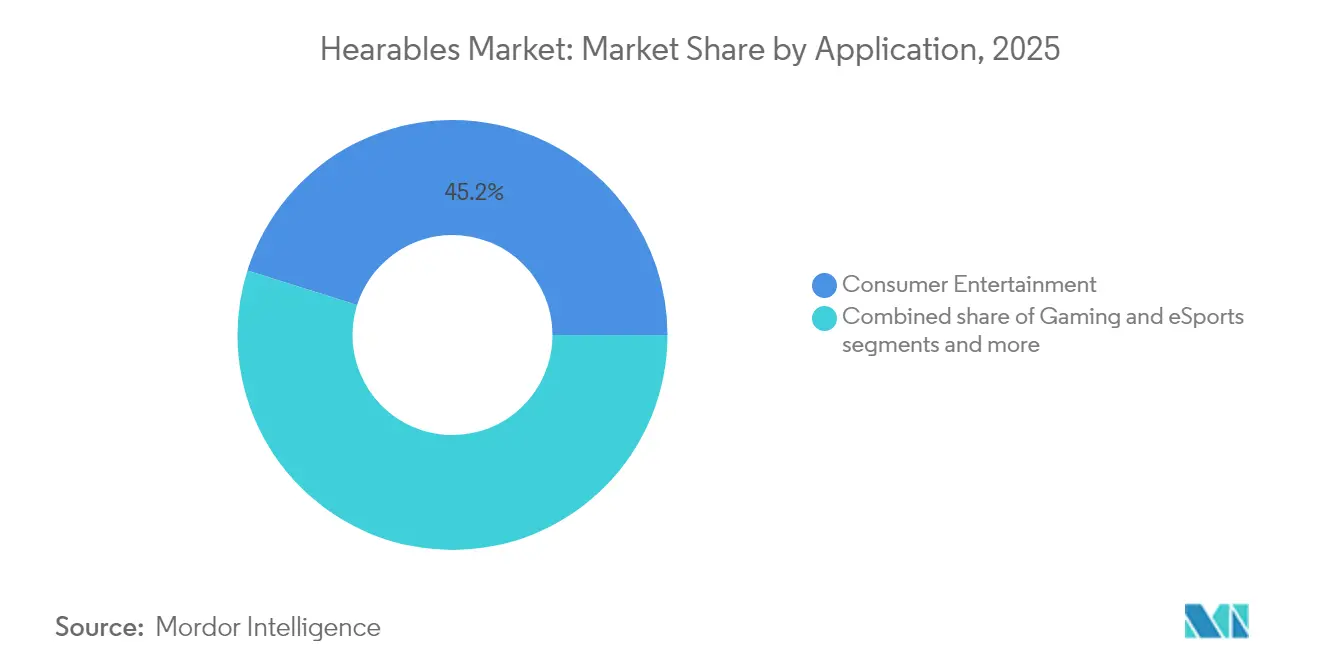

- Nach Anwendung entfielen auf Unterhaltung 45,15 % der Hearables Marktgröße im Jahr 2025; Gesundheitswesen und Wellness-Monitoring verzeichnet mit einer CAGR von 11,55 % das stärkste Wachstum.

- Nach Vertriebskanal hielt der stationäre Einzelhandel 2025 einen Anteil von 61,00 % an der Hearables Marktgröße, während Online-Plattformen mit einer prognostizierten CAGR von 13,06 % bis 2031 die höchste Wachstumsrate verzeichnen.

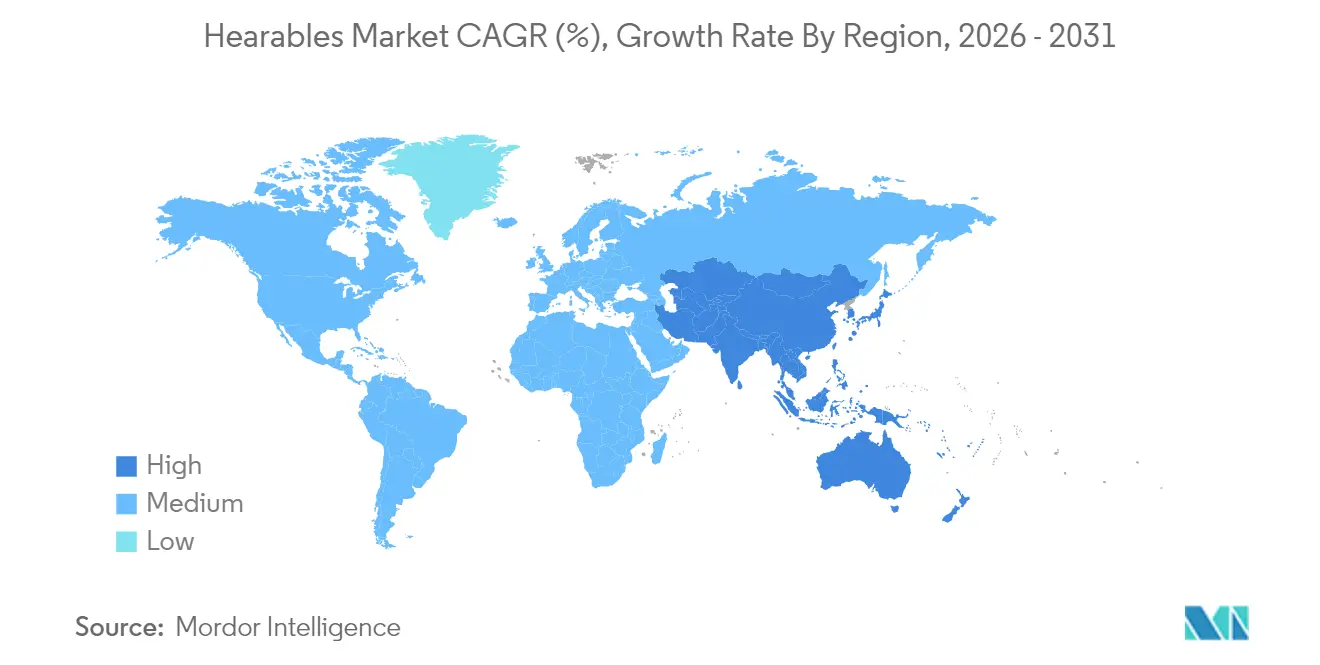

- Nach Geografie beherrschte Nordamerika 2025 mit 37,30 % den Hearables Marktanteil, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 11,92 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hearables Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Smartphone- und Streaming-Boom | +2.1% | Global, mit dem asiatisch-pazifischen Raum als führender Region bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Migration von kabelgebunden zu kabellos (TWS) | +2.8% | Nordamerika und EU gereift, asiatisch-pazifischer Raum im Aufholprozess | Kurzfristig (≤ 2 Jahre) |

| OTC-Hörgeräteverordnung erschließt Absatzvolumen | +1.9% | Nordamerika primär, EU nachfolgend | Mittelfristig (2–4 Jahre) |

| Bluetooth LE Audio ermöglicht Broadcast-as-a-Service | +1.4% | Global, zuerst Unternehmensanwendungen | Langfristig (≥ 4 Jahre) |

| In-Ear-Biosensorik für Versicherer-Wellness-Programme | +1.7% | Nordamerika und EU regulatorisch begünstigt | Langfristig (≥ 4 Jahre) |

| Headsets für räumliches Computing setzen auf Hearables | +1.2% | Nordamerika und asiatisch-pazifische Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone- und Streaming-Boom

Hochauflösende Streaming-Dienste verbinden sich mit KI-gestützten Personalisierungsfunktionen, die Audioprofile in Echtzeit anpassen, was Wiederholungskäufe antreibt, da Nutzer maßgeschneiderte Hörerlebnisse schätzen. Die Dolby-Atmos-Integration in mittelpretigen Ohrhörern erschließt räumliches Audio für den Massenmarkt und fördert häufige Upgrades. Die Bluetooth-Kopfhörerlieferungen in China erreichten in der ersten Jahreshälfte 2024 55,4 Millionen Einheiten – ein Anstieg von 20,8 % gegenüber dem Vorjahr – und unterstreichen die führende Rolle des asiatisch-pazifischen Raums bei der unterhaltungsgetriebenen Nachfrage. Die auf der CES 2025 vorgestellte Edge-KI-Geräuschisolierung festigt die Rolle von Smartphones als Steuerzentrale für Hearables. Kontinuierliche Verbesserungen der Codec-Effizienz verkürzen die Zeit bis zum Streaming und machen den Hearables Markt zu einer selbstverständlichen Zubehörkategorie für Video- und Musikplattformen. Hersteller integrieren nun benutzerdefinierte Sprachassistenten, um die Ökosystembindung zu stärken und die Wechselkosten zu erhöhen.

Migration von kabelgebunden zu kabellos (TWS)

TWS-Lieferungen wuchsen im ersten Quartal 2025 um 18 % gegenüber dem Vorjahr, nachdem Zollbedenken zu Lageraufstockungen führten. Die zweite Adoptionswelle konzentriert sich auf offene Ohrhörerdesigns, die das Situationsbewusstsein erhalten; das Segment wuchs im vierten Quartal 2023 um 68,2 %, macht jedoch noch immer nur 2,9 % der Gesamteinheiten aus, was auf weiteres Wachstumspotenzial hindeutet. NTTs Breitband-Prototyp zur aktiven Geräuschkontrolle erweitert die nutzbaren Frequenzen für offene Ohrhörerprodukte und ermöglicht Fitness- und Outdoor-Anwendungsfälle, die zuvor durch geringe Bassleistung eingeschränkt waren[1]NTT Corporation, „Breitband-Technologie zur aktiven Geräuschkontrolle”, group.ntt. Die Wettbewerbsdifferenzierung verlagert sich von der bloßen Akkulaufzeit hin zu Mehrwertdiensten wie mehrsprachiger Übersetzung und Fitness-Tracking. Premiummarken erkunden ultraniedrige Latenzmodi, die die End-to-End-Verzögerung unter 20 Millisekunden senken und mobiles Gaming ohne kabelgebundene Headsets ermöglichen. Hardwarefortschritte gehen Hand in Hand mit sinkenden Komponentenpreisen, wodurch kabellose Versionen zu preislich gleichwertigen Alternativen zu älteren kabelgebundenen SKUs werden.

OTC-Hörgeräteverordnung erschließt Absatzvolumen

FDA-Vorschriften, die 2022 eingeführt wurden, ermöglichten es Verbrauchermarken, in den regulierten Bereich der Hörgesundheitsversorgung einzutreten, und senkten die durchschnittlichen Verkaufspreise auf ein Viertel der durch Audiologen angepassten Geräte. Nur 2 % der berechtigten US-amerikanischen Erwachsenen hatten in den vorangegangenen sechs Monaten ein rezeptfreies Hörgerät erworben, doch die bevorstehenden Produktzyklen zielen auf diese unterversorgte Gruppe durch selbst anpassende Apps und Fernberatung ab. Apple bestätigte diesen Ansatz, als AirPods Pro 2 die medizinische Zulassung erhielt und bewies, dass gängige Benutzeroberflächen klinische Anforderungen erfüllen können. Der regulatorische Wandel veranlasst Smartphone- und TWS-Hersteller dazu, medizinisch zugelassene Verstärkung zu bündeln, was etablierte Hörgerätehersteller bedroht, die auf klinikbasierte Vertriebskanäle angewiesen sind. Modebewusste Formfaktoren wie Hörgeräte-Brillen sprechen Verbraucher an, die traditionelle Designs aus ästhetischen Gründen meiden, und erweitern so den zugänglichen Pool.

Bluetooth LE Audio ermöglicht Broadcast-as-a-Service

Auracast ermöglicht es Veranstaltungsorten, synchronisiertes Audio an jeden kompatiblen Ohrhörer zu übertragen und verwandelt Theater, Flughäfen und Konferenzsäle in Pay-per-Stream-Umgebungen. Ein geringerer Stromverbrauch verlängert die Hörzeit bei aktuellen Akkukapazitäten um 25–30 % und schafft Spielraum für zusätzliche Sensoren. Veranstaltungsorte sehen neue Einnahmequellen durch gestaffelte Zugänge – grundlegende Ansagen kostenlos, Premium-Kommentar kostenpflichtig –, während Gerätehersteller ein überlegenes Antennendesign für einen saubereren Empfang anbieten können. Frühe Implementierungen in nordamerikanischen Sportarenen zielen auf die Einbindung des Publikums ab, während europäische Flughäfen die Technologie für Barrierefreiheitsvorgaben einsetzen. In hybriden Arbeitsumgebungen testen Unternehmen Auracast für bedarfsgerechte Übersetzungsfeeds während großer Meetings und reduzieren so die Budgets für Hardwaremiete.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Akkulaufzeit und thermische Grenzen | -1.8% | Global, insbesondere Premium-Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Hörsicherheit und regulatorische Schalldruckpegelgrenzen | -1.2% | EU streng, Nordamerika moderat, asiatisch-pazifischer Raum variabel | Mittelfristig (2–4 Jahre) |

| Volatilität bei MEMS-Mikrofonen und Kobaltversorgung | -1.5% | Global mit Konzentrationsrisiko in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Überhang durch Codec-/ANC-Patentstreitigkeiten | -0.9% | Global, mit Nordamerika und EU als Streitzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akkulaufzeit und thermische Grenzen

Erweiterte Funktionen in KI-fähigen Hearables erhöhen den Stromverbrauch und die Wärmeentwicklung und schränken den thermischen Spielraum von Geräten ein, die stundenlang hautnah getragen werden müssen. Solid-State-Lautsprecher mit 1-mm-piezoelektrischen Membranen von xMEMS versprechen höhere Effizienz und reduzieren Wärme, befinden sich jedoch noch im Frühstadium[2]WHO, „Make Listening Safe Initiative”, who.int. Marken-Roadmaps müssen nun zwischen hochauflösenden Mikrofonarrays und Akkukapazität abwägen, was Zulieferer dazu drängt, dichtere und kühlere Chemien zu liefern. Designer setzen auf asymmetrische Ohrhörerbatterien, die die Masse für mehr Komfort verlagern, aber die Produktionsausbeuten erhöhen den Kostendruck. Thermische Drosselungsalgorithmen greifen bei intensiven Übersetzungssitzungen ein und beeinträchtigen gelegentlich das Nutzererlebnis. Langfristig werden Verbesserungen bei der Energiemanagement-Siliziumtechnologie einen Teil des Hemmnisses ausgleichen, es jedoch nicht vollständig beseitigen.

Hörsicherheit und regulatorische Schalldruckpegelgrenzen

Die WHO-Empfehlung für sicheres Hören beschränkt die tägliche Exposition auf 85 dB über acht Stunden und begrenzt damit direkt die maximalen Lautstärkepegel bei Modellen für den EU-Markt. Spieler und Pendler, die Standardlimits überschreiben, belasten die Haftungsrichtlinien der Marken; Unternehmen reagieren mit prädiktiven Algorithmen, die Spitzenwerte senken, anstatt pauschale Obergrenzen einzuführen. Ein EU-Verordnungsentwurf könnte 2026 Echtzeit-Risikowarnungen vorschreiben und Firmware-Updates für bestehende Geräteflotten erzwingen. Lautstärkebegrenzungen stehen auch im Widerspruch zum Live-Monitor-Modus für Musiker, die einen Spielraum von ≥ 102 dB benötigen. Die Compliance-Matrix in mehr als 30 Jurisdiktionen erhöht die Zertifizierungskosten und verlängert die Einführungszyklen, insbesondere für kleinere Anbieter ohne regionale Testlabore.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: TWS-Dominanz trifft auf Disruption durch das Gesundheitswesen

Ohrhörer und TWS-Geräte erfassten 2025 54,85 % des Hearables Marktanteils, angetrieben durch jährliche Refresh-Zyklen und den Sog etablierter Ökosysteme. Die Funktionsdynamik rund um räumliches Audio und biometrische Sensorik hält die durchschnittlichen Verkaufspreise stabil, auch wenn die Stückzahlen steigen. Hörgeräte bleiben mit einer CAGR von 12,21 % die am schnellsten wachsende Kategorie, da regulatorische Veränderungen eine selbst anpassende adressierbare Bevölkerungsgruppe erschließen, die dringend eine Versorgung benötigt. Verbraucher behandeln TWS zunehmend als primäre Kommunikationsknoten, was traditionelle Over-Ear-Headsets in spezialisierte Nischen wie Unternehmens-Callcenter und eSports drängt.

Die Grenze zwischen TWS und medizinischen Geräten verschwimmt weiter, nachdem die FDA-Zulassung AirPods Pro 2 zu einem Klasse-II-Gerät gemacht hat, wodurch die selbst anpassende Verstärkung zu einem Standard-Merkmal wird. Intelligente Gehörschutzgeräte integrieren Umgebungsmikrofone, die gefährliche Spitzenwerte komprimieren und gleichzeitig Gespräche durchlassen, was Sicherheitsbeauftragte in der Industrie anspricht. Diese Konvergenz stimuliert Zubehör-Ökosysteme – individuelle Ohrstöpsel, Lade-Schmuck und Akustikfilter –, die die Marge erhöhen und gleichzeitig die Markenpräsenz ausbauen. Kategoriegrenzen positionieren sich daher eher anhand von Softwarefähigkeiten als anhand physischer Formen neu und definieren Wettbewerbssegmente innerhalb des breiteren Hearables Marktes neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Kabelloser Aufschwung trotz kabelgebundener Belastbarkeit

Kabelgebundene Modelle machen immer noch einen Anteil von 68,10 % an der Hearables Marktgröße aus, da professionelle Audionutzer deterministische Latenz und Stromautonomie bevorzugen. Allerdings erreichen Bluetooth-LC3-Codecs nun Verzögerungen unter 30 Millisekunden, was diesen Vorteil für viele Arbeitsabläufe aushöhlt. Kabellose Lieferungen werden mit einer CAGR von 12,74 % weiter expandieren, da Hersteller verbesserte Antennenstimmung mit Akkuchemien kombinieren, die 20 % mehr Laufzeit ohne Vergrößerung der Gehäuse ermöglichen.

Hybride kabelgebunden-plus-Bluetooth-Designs entstehen für Rundfunkveranstalter, die eine Ausweichmöglichkeit gegen überfüllte Frequenzbereiche benötigen. Preissensibilität in Teilen Lateinamerikas und Afrikas hält kabelgebundene SKUs relevant, doch selbst Smartphones im unteren Preissegment verzichten nun auf 3,5-mm-Buchsen und drängen Nutzer zu kabellosen Bundles. Unternehmens-Callcenter migrieren schnell, weil kabellose Einheiten Desinfektionsprotokolle vereinfachen; klinikbasierte Telemedizin-Runden folgen einer ähnlichen Logik. Mit jeder Chipset-Generation sinken die Stückkostenpreise (BOM), sodass Wertmarken kabelgebundene Preispunkte erreichen und die Migration von kabelgebunden zu kabellos innerhalb des Hearables Marktes beschleunigen können.

Nach Anwendung: Unterhaltung führt, während das Gesundheitswesen aufholt

Unterhaltung beherrschte 2025 45,15 % der Hearables Marktgröße, da Musik-Streaming, Kurzform-Videos und mobiles Gaming rund um personalisierte Audioprofile konvergierten. Räumliche Audiobibliotheken großer Studios ermutigen Verbraucher zum Hardware-Upgrade, wobei mehrachsiges Head-Tracking eine neue Ersatzwelle antreibt. Gaming-Headsets erfordern eine Latenz unter 20 Millisekunden und präzise Positionierungshinweise, was Anbietern erlaubt, für benutzerdefinierte Antennen und abgestimmte Treiber Aufpreise zu berechnen.

Gesundheitswesen und Wellness-Monitoring repräsentieren mit einer CAGR von 11,55 % die am schnellsten wachsende Anwendung, da In-Ear-Photoplethysmografie und Temperatursensoren die Wellness-Dashboards von Versicherern speisen. Neuro-adaptive Ohrhörer mit EEG-Arrays passen Klanglandschaften zur Konzentrationssteigerung an und ziehen Unternehmen an, die Konzentrations-Förderprämien anbieten. Unternehmens- und Callcenter-Segmente priorisieren in Unified-Communications-Plattformen integrierte Geräuschunterdrückung und stimulieren die Nachfrage nach KI-Beamforming-Mikrofonen. Industrielle Sicherheitsvorschriften beschleunigen die Akzeptanz von intelligenten Gehörschutzgeräten, die Lärmbelastungsbudgets in Echtzeit überwachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Dynamik fordert die Offline-Dominanz heraus

Der stationäre Einzelhandel behielt 2025 61,00 % des Hearables Marktanteils, da Ladenversuche es Käufern ermöglichen, Passform und Klangcharakter zu beurteilen. Große Elektronikhandelsketten widmen TWS-Demos ganze Regalenden, während Audiologiekliniken hochwertige Otoplastiken als Upselling-Angebot anbieten. Dennoch wächst der Online-Umsatz mit einer CAGR von 13,06 %, da virtuelle Anprobe-Tools die Ohrgeometrie für optimale Passform-Aufsätze kartieren und risikofreie Rücksendungen ohne Begründung die Kaufhürde senken.

OTC-Hörgeräte profitieren besonders vom Direktvertrieb an Verbraucher: Fernabstimmungs-Apps ersetzen Bürobesuche, und gebündelte Telemedizin-Abonnements gleichen den Verlust bei der Kanalmarge aus. COVID-19 normalisierte den Kauf von Mid-Tier-Audioprodukten, ohne sie zuvor gesehen zu haben, und diese Gewohnheit hält unter urbanen Millennials an. Marken experimentieren mit Heim-Demo-Kits, die mehrere Größen mit vorfrankierten Rücksendungen liefern und so Web-Bequemlichkeit mit haptischer Sicherheit verbinden. Diese Hybridmodelle senken das Lagerisiko für Einzelhändler und erweitern die geografische Reichweite für Nischenhersteller.

Geografische Analyse

Nordamerika führt mit einem Hearables Marktanteil von 37,30 % im Jahr 2025, gestützt durch hohes verfügbares Einkommen, frühe OTC-Gesetzgebung und eine ausgereifte Streaming-Infrastruktur. Die FDA-Zulassung für verbraucherorientierte Hörverstärkung beschleunigte die Kategorienkonvergenz, während Pilotprogramme von Versicherern für Wellness-Ohrhörer das Volumen ankurbeln. US-amerikanische Mobilfunkanbieter bündeln Premium-Ohrhörer in Geräte-Upgrade-Programmen und halten so Ersatzzyklen aufrecht. Kanada spiegelt US-amerikanische Muster in kleinerem Maßstab wider, und Mexiko profitiert von grenzüberschreitender Logistik zur Verkürzung von Markteinführungsverzögerungen. TWS-Hersteller behandeln die Region als erste Anlaufstelle für Software-intensive Upgrades, da regulatorische Klarheit bei Bluetooth-Frequenzen den Rollout vereinfacht. Eine E-Commerce-Penetration von über 75 % beim Elektronikeinkauf beschleunigt die direkte Hörgeräteakzeptanz bei Verbrauchern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,92 % bis 2031. Chinas Produktion intelligenter Wearables wird voraussichtlich 2025 weltweit 800 Millionen Einheiten erreichen, und heimische Unternehmen wie Xiaomi treiben aggressive Preisgestaltung voran, die aufstrebende Mittelschichtkäufer anzieht. Indiens Markt bleibt fragmentiert; der lokale Champion boAt sieht sich dem Wettbewerb von OnePlus und Redmi ausgesetzt, was zu einem raschen Feature-Trickle-Down führt. Japan verankert die gehobene Nachfrage mit audiophilen Präferenzen, während südkoreanische Großkonzerne Display- und Speicher-Ökosysteme nutzen, um Hearables zusammen mit Flaggschiff-Telefonen zu bündeln. Australische Verbraucher zeigen eine starke Akzeptanz von offenen Ohrhörer-Sportdesigns, die zu einem aktiven Outdoor-Lebensstil passen. In der gesamten Region subventionieren staatliche Programme Hearables für die Überwachung in der Altenpflege und verknüpfen so Gesundheits- und Verbraucherbudgets.

Europa bietet eine bedeutende, jedoch stark regulierte Marktlandschaft. Die Datenschutz-Grundverordnung (DSGVO) begrenzt die uneingeschränkte biometrische Datenerfassung und veranlasst Marken, in KI vor Ort statt in Cloud-Analysen zu investieren. Deutschland, Frankreich und das Vereinigte Königreich dominieren das Volumen; sie bevorzugen umweltfreundliche Verpackungen und Reparierbarkeit, was modulare Ohrhörerkonzepte vorantreibt. Die ausstehende EU-Richtlinie zum sicheren Hören könnte adaptive Lautstärkebegrenzung vorschreiben und Firmware-Neugestaltungen erforderlich machen. Nordische Märkte testen Premium-Abonnementbundles, die Hardware-Leasing mit Software-Upgrades verbinden, während Südeuropa auf Ratenzahlungspläne setzt. Der Brexit führt zu Zollreibungen, die Vorlaufzeiten in das Vereinigte Königreich verlängern, doch die Region bleibt für Luxus-Audio attraktiv, wobei Italien Flagship-Concept-Stores beherbergt. Insgesamt erfordern diese Dynamiken differenzierte Markteinführungsstrategien im gesamten Hearables Markt.

Wettbewerbslandschaft

Der Wettbewerb intensiviert sich, da Unterhaltungselektronik-Titanen etablierte Audio-Giganten und Nischen-Gesundheitstechnologie-Anbieter herausfordern. Apple hält mit 18,2 Millionen TWS-Lieferungen im ersten Quartal 2025 einen Einheitsanteil von 23,3 % und nutzt die vertikale Kontrolle von Silizium bis hin zu Diensten. Xiaomi lieferte im selben Quartal 9 Millionen Einheiten aus und betonte dabei hochwertige Spezifikationen zu Preisen unter 100 USD. Samsungs Galaxy-Buds-Linie hält mit geräteübergreifenden Ökosystemfunktionen Schritt, die Nutzer an Galaxy-Telefone und -Uhren binden. Die aufstrebende Marke boAt gedeiht in Indien, indem sie Popkultur-Kooperationen lokalisiert und Importe beim Preis unterbietet.

Traditionelle Hörgerätehersteller schwenken auf KI-Personalisierung um: Starkeys Edge-AI-Plattform wandelt Umgebungshinweise in adaptive Verstärkungsänderungen und Sprachassistenz um und erweitert so die Zielgruppe über klinische Nutzer hinaus. Konsolidierung verändert Lieferketten; Syntiant zahlte 150 Millionen USD für die MEMS-Mikrofoneinheit von Knowles, um Sensor-IP zu sichern, die für sprachgesteuerte Wake-up-Funktionen mit niedrigem Stromverbrauch entscheidend ist. Bose übernahm McIntosh Group, um in den Bereich der Luxus-Audio-Wearables einzutreten, und signalisiert damit eine Vernetzung zwischen hochwertigem Klangerbe und Lifestyle-Segmenten. Die Komponentenkonzentration bleibt ein strategisches Risiko: Hurrikan Helene belastete Spruce Pines Quarzversorgung für Halbleiter und erinnerte Marken daran, dass Ausfälle an einzelnen Punkten die Silicon-Vorlaufzeiten beeinflussen.

IP-Rechtsstreitigkeiten über Codecs und aktive Geräuschunterdrückung dauern an; Meta reichte Patente für adaptives Umgebungsbewusstsein ein, um Verletzungsansprüchen zuvorzukommen. Start-ups testen neuro-adaptive Algorithmen, lizenzieren jedoch oft Kern-Beamforming-IP von wenigen Inhabern und stärken so Lizenzketten. Der Wettbewerbsvorteil verlagert sich von Akustik zu Software-Ökosystemen – Sprachassistenten, Gesundheitsdashboards und Abonnementinhalten –, bei denen die Wechselbarrieren mit jedem Firmware-Update steigen. Insgesamt zeigt der Hearables Markt eine moderate Konzentration, aber einen schnellen Strategiewechsel, da sich KI, Gesundheitswesen und räumliches Computing überschneiden.

Führende Unternehmen der Hearables-Branche

Demant A/S

WS Audiology A/S

Starkey Hearing Technologies

Sony Corporation

Apple Inc. (Incl Beats Electronics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Starkey Hearing Technologies führt die Edge-AI-Hörgeräteplattform mit persönlichen Assistenzfunktionen ein.

- Mai 2025: Apple liefert im ersten Quartal 2025 18,2 Millionen TWS-Einheiten aus und behält mit 23,3 % Marktanteil seine führende Position, während das globale TWS-Volumen 78 Millionen Einheiten erreicht.

- April 2025: Eargo und Hearx fusionieren, unterstützt durch 100 Millionen USD, um den OTC-Rollout zu beschleunigen.

- Januar 2025: EssilorLuxottica übernimmt Pulse Audition, um KI-Hörtechnologie in Brillen zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hörgeräte als In-Ear- oder Over-Ear-Wearable-Geräte, die einen Audiotreiber, einen integrierten drahtlosen Chipsatz (Bluetooth, LE Audio oder DECT) und optionale biometrische oder sprachunterstützende Funktionen kombinieren. Das Feld umfasst daher kabellose Stereo-Ohrhörer, intelligente Headsets für Callcenter und sowohl verschreibungspflichtige als auch rezeptfreie Hörgeräte, die alle auf der Ebene der Hersteller bewertet werden.

Ausschluss vom Geltungsbereich: Implantierbare Cochlea-Systeme und rein analoge kabelgebundene Kopfhörer ohne Funk- oder Sensorfunktion sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Produkttyp

- Headsets (Mono, Stereo)

- Ohrhörer / TWS

- Hörgeräte (verschreibungspflichtig, OTC)

- Intelligente Gehörschutzgeräte

- Nach Technologie

- Kabelgebunden

- Kabellos

- Nach Anwendung

- Verbraucherunterhaltung

- Gaming und eSports

- Unternehmen / Callcenter

- Gesundheitswesen und Wellness-Monitoring

- Weitere Anwendungen

- Nach Vertriebskanal

- Online

- Offline

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Audiosilizium-Lieferanten, Fachhändler, HNO-Ärzte und Logistikpartner in Nordamerika, Europa und im asiatisch-pazifischen Raum, um die durchschnittlichen Verkaufspreise, die Verschiebungen bei den Ansteckungsraten und die Auswirkungen der Politik zu validieren, bevor wir die Modellannahmen festlegten.

Desk Research

Die Analysten von Mordor extrahierten Volumen- und Preissignale aus öffentlichen Tier-1-Quellen wie WHO-Hörverlust-Dashboards, ITU-Mobilfunkstatistiken, Bluetooth SIG-Zertifizierungsprotokollen, FDA- und EU-MDR-Anmeldungen zu OTC-Hilfsmitteln und Versandberichten der Consumer Technology Association. 10-Ks von Unternehmen, Zollinformationen von Volza und Nachrichtenarchive in Dow Jones Factiva verfeinerten die regionale Aufteilung und den Kanalmix. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Datensätze wurden zur Bestätigung und Klärung geprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ansatz verknüpft die installierte Smartphone-Basis, die Verbreitung von Bluetooth-Ohrhörern, die Prävalenz von Hörschäden und die durchschnittlichen Austauschzyklen mit der wertmäßigen Nachfrage, die dann anhand von Stichproben der OEM-Einnahmen und der Händlerbestände überprüft wird. Variablen wie die Erosion des ASP, die Akzeptanz von OTC-Hilfsmitteln, das Wachstum des verfügbaren Einkommens, die Entwicklung der Batteriekosten und die Saisonalität der Lieferungen fließen in eine multivariate Regression mit ARIMA-Überlagerungen für die Prognosen 2026-2030 ein. Bottom-up-Lücken, z. B. bei den unabhängigen Klinikverkäufen, werden mit gezielten Primärschätzungen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden Abweichungstests und Peer-Reviews unterzogen und jährlich oder bei wichtigen Ereignissen (z. B. neuen FDA-Vorschriften) aktualisiert. Ein abschließender Analysten-Sweep stellt sicher, dass die Kunden die aktuellste kalibrierte Ansicht erhalten.

Warum Mordors Hearables Baseline Commands zuverlässig sind

Veröffentlichte Schätzungen weichen oft voneinander ab; die meisten Abweichungen ergeben sich aus der Wahl des Anwendungsbereichs, dem Wechselkurs und der Aktualisierungshäufigkeit. Durch die Zusammenlegung der Umsätze aus regulierten Hörgeräten mit den Umsätzen aus Kopfhörern für Endverbraucher und die vierteljährliche Aktualisierung der Daten haben wir eine Grundlage geschaffen, die unserer Meinung nach am ausgewogensten ist.

Zu den Hauptursachen für die Diskrepanz gehören der Ausschluss medizinischer Geräte in einigen Studien, der Rückgriff auf reine Einzelhandelsumsätze in anderen Studien und die Verwendung statischer Annahmen für das Jahr 2022, während unser Modell die Zahlen vor der Freigabe anhand aktueller Versand- und Tarifdaten überprüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 55,82 B (2025) | Mordor Intelligence | - |

| USD 30,22 B (2024) | Globale Unternehmensberatung A | Ohne OTC-Hilfsmittel; begrenzte geografische Gewichtung; nur Top-OEM ASP-Stichprobe |

| USD 42,0 B (2024) | Fachzeitschrift B | Momentaufnahme der Einzelhandelsumsätze; statische Wechselkurse; Aktualisierungszyklus > 3 Jahre |

Der Vergleich zeigt, dass unser ausgewogener Umfang, unsere dynamische Währungsbehandlung und unser kürzerer Aktualisierungszyklus zu einer Zahl führen, die die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hearables Markt und welches Wachstum wird prognostiziert?

Die Hearables Marktgröße beträgt 62,22 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 107,1 Milliarden USD erreichen, was einer CAGR von 11,47 % entspricht.

Welches Segment wächst am schnellsten innerhalb des Hearables Marktes?

Hörgeräte expandieren mit einer CAGR von 12,21 % am schnellsten, begünstigt durch FDA-ermöglichte OTC-Vorschriften, die Preise senken und neue Vertriebskanäle erschließen.

Warum verdrängen kabellose Hearables kabelgebundene Modelle?

Fortschritte bei Bluetooth-Codecs, längere Akkulaufzeiten und das Verschwinden von 3,5-mm-Buchsen treiben die Verbraucherpräferenz für kabellose Geräte voran, die mit einer CAGR von 12,74 % wachsen.

Wie hat die Regulierung den Hearables Markt beeinflusst?

Die FDA-Zulassung für OTC-Hörgeräte ermöglichte es Verbrauchermarken, selbst anpassende Geräte zu verkaufen, und vergrößerte den adressierbaren US-Markt von 49,5 Millionen Erwachsenen mit Hörverlust.

Welche Region wird bis 2031 den größten Hearables-Umsatz hinzufügen?

Der asiatisch-pazifische Raum wird den größten Umsatz hinzufügen, bedingt durch ein CAGR-Wachstum von 11,92 %, das durch die massive chinesische und indische Nachfrage sowie die regionale Fertigungskapazität getragen wird.

Was sind die größten technischen Hürden für zukünftige Hearables?

Akkulaufzeit und thermische Grenzen bleiben die primären Hürden, da KI-Verarbeitung und Sensor-Arrays die Energiebudgets und die Wärmeabführungskapazität belasten.

Seite zuletzt aktualisiert am: