Marktgröße und Marktanteil für UV-härtende Klebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.43 Milliarden US-Dollar |

| Marktgröße (2031) | 7.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für UV-härtende Klebstoffe von Mordor Intelligence

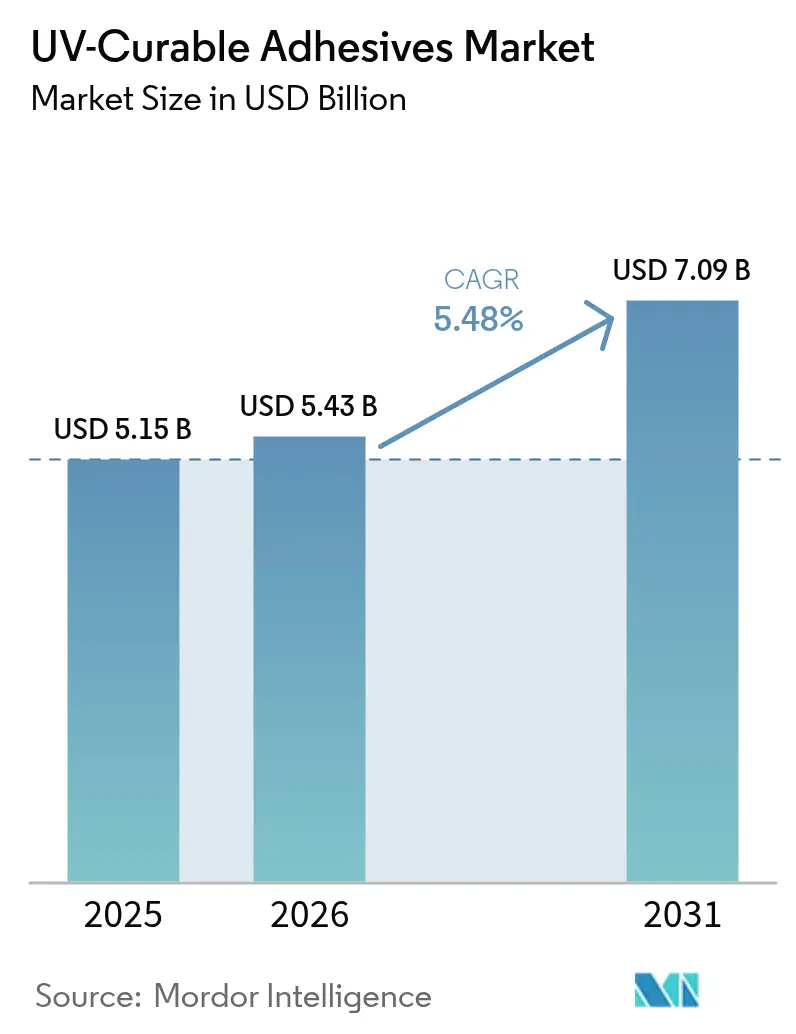

Die Marktgröße für UV-härtende Klebstoffe wird voraussichtlich von 5,15 Milliarden USD im Jahr 2025 auf 5,43 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,48 % über den Zeitraum 2026–2031 einen Wert von 7,09 Milliarden USD erreichen. Zunehmender regulatorischer Druck zugunsten lösemittelfreier Chemikalien, die rasche Miniaturisierung in der Unterhaltungselektronik sowie die Hinwendung des Medizinsektors zu biokompatiblen Sofortaushärtungs-Verbindungslösungen stützen die Nachfrage gemeinsam. Programme zur Gewichtsreduzierung im Automobilbereich ersetzen mechanische Verbindungselemente durch UV-härtende Strukturklebstoffe, um die Montagezeit zu verkürzen, und Verpackungskonverter installieren digitale In-Line-Druckmaschinen, die auf Klebstoffe mit einer Aushärtezeit von unter 200 Millisekunden angewiesen sind, um Just-in-time-Arbeitsabläufe zu unterstützen. Hybridformulierungen, die UV- und Feuchtigkeitshärtung kombinieren, gewinnen an Aufmerksamkeit, da sie schattierungstolerante Baugruppen ohne sekundäre Öfen verbinden. Die Widerstandsfähigkeit der Lieferkette bleibt ein Schwerpunkt nach den Preisanstiegen bei Fotoinitiatoren im Jahr 2025, was führende Hersteller dazu veranlasst, eigene Kapazitäten auszubauen und die Rohstoffbeschaffung zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

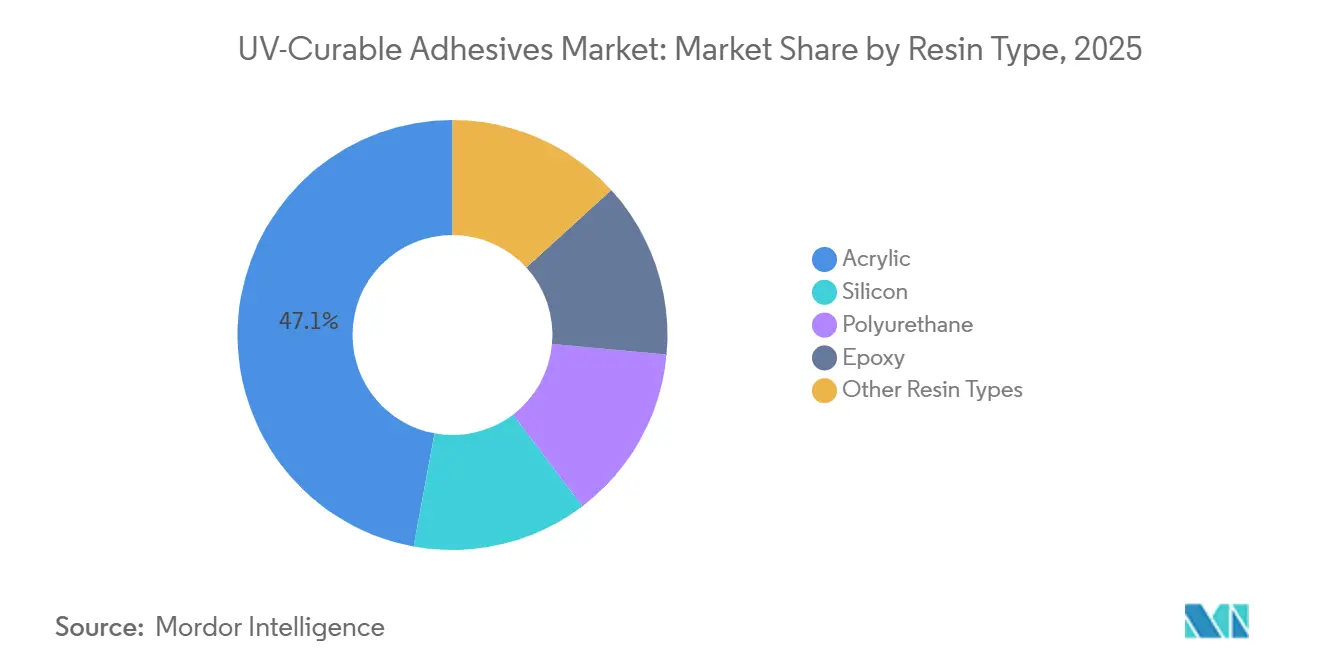

- Nach Harztyp führte Acryl im Jahr 2025 mit einem Marktanteil von 47,12 % am Markt für UV-härtende Klebstoffe, während Epoxid bis 2031 voraussichtlich einen CAGR von 5,61 % verzeichnen wird.

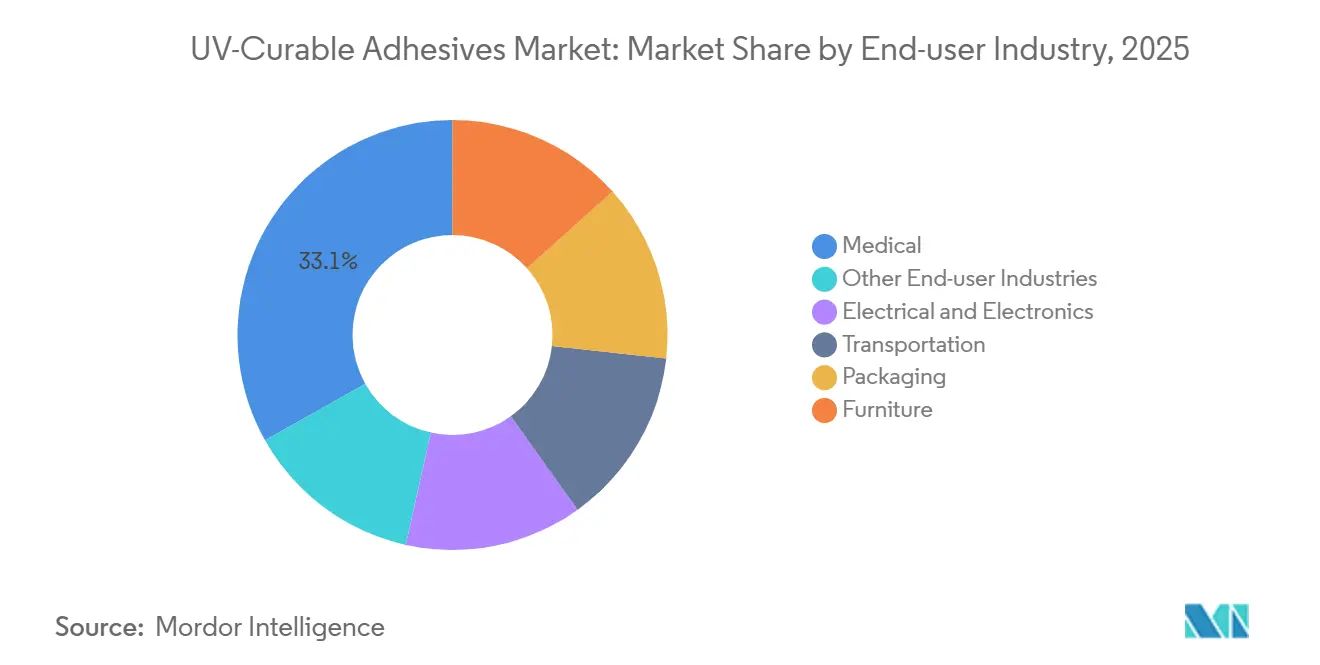

- Nach Endverbraucherbranche hielt Medizin im Jahr 2025 einen Marktanteil von 33,14 % am Markt für UV-härtende Klebstoffe und soll bis 2031 mit einem CAGR von 6,68 % wachsen.

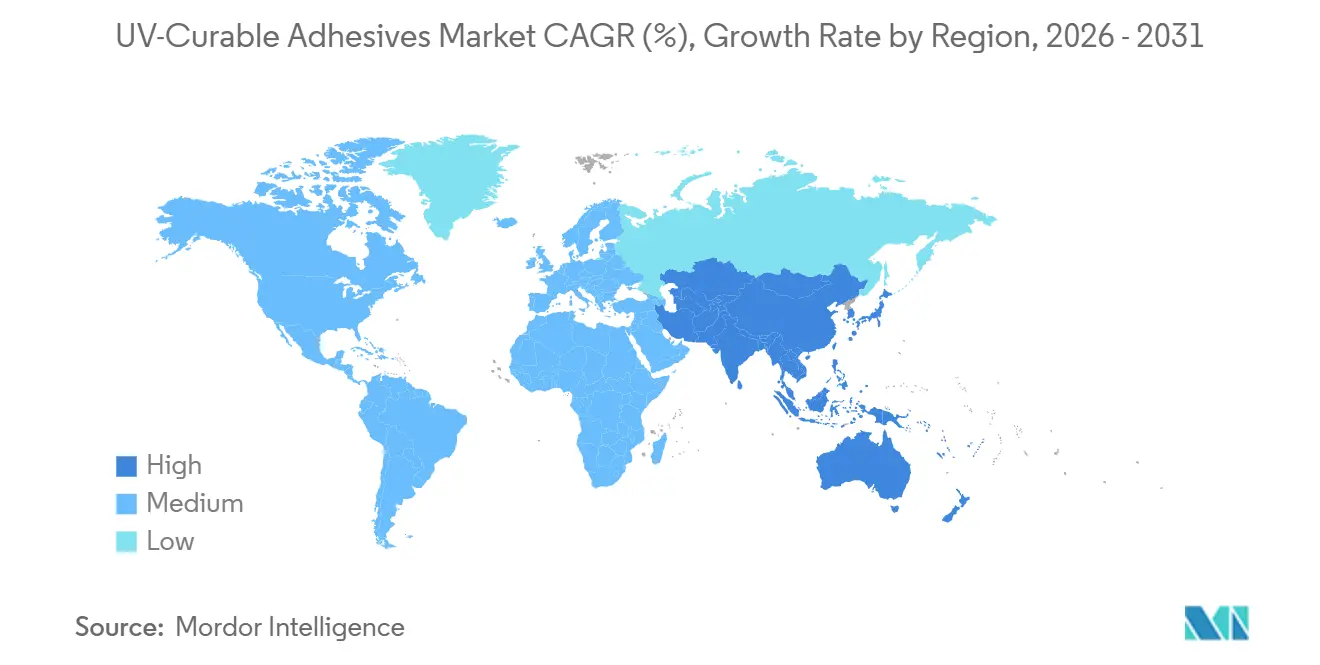

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 42,88 % am Markt für UV-härtende Klebstoffe, während für Asien-Pazifik bis 2031 ein CAGR von 5,69 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für UV-härtende Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von UV-härtenden Klebstoffen in der Automobil- und Luft- und Raumfahrtbranche | +1.2% | Global, mit Schwerpunkt in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Strengere VOC/REACH-Vorschriften begünstigen lösemittelfreie Chemikalien | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC-Exportzentren | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung in der Unterhaltungselektronik | +0.9% | APAC-Kernregion (China, Südkorea, Vietnam), sekundär in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg bei tragbaren Medizingeräten | +1.3% | Nordamerika und Europa, frühe Einführung im städtischen Indien und China | Langfristig (≥ 4 Jahre) |

| Digitale In-Line-Verpackungsdrucklinien mit Bedarf an Sofortbindung | +0.6% | Global, mit frühen Gewinnen in Deutschland, den Vereinigten Staaten und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von UV-härtenden Klebstoffen in der Automobil- und Luft- und Raumfahrtbranche

Erstausrüster ersetzen zweikomponentige Epoxidklebstoffe durch UV-härtende Klebstoffe beim Verkleben von ADAS-Kameramodulen, Panoramadachglas und Batteriepackkomponenten für Elektrofahrzeuge, wodurch die Fixierzeit von 30 Minuten auf unter 60 Sekunden gesenkt wird. DELOs LED-härtbares Harz für die Statortränkung, eingeführt im Mai 2025, steigerte den Liniendurchsatz um 30 % und hält einem Dauerbetrieb bei 150 °C stand. Die IEC-Richtlinie 62899-1, veröffentlicht im Jahr 2024, standardisierte Validierungsprotokolle und reduzierte den Qualifizierungsaufwand für Tier-1-Zulieferer um sechs Monate.

Strengere VOC/REACH-Vorschriften begünstigen lösemittelfreie Chemikalien

Die Europäische Chemikalienagentur nahm im März 2025 drei Glykolether in die REACH-Kandidatenliste auf und beschleunigte damit den Wechsel zu UV-härtenden Acrylklebstoffen ohne VOC-Gehalt. Der South Coast Air Quality Management District in Kalifornien senkte die VOC-Grenzwerte für Industrieklebstoffe auf 50 g/L, gültig ab Januar 2026, und zwang Konverter zur Umrüstung ihrer Produktionslinien[1]„Regel 1168 – Klebstoffe und Dichtstoffe,” South Coast AQMD, aqmd.gov . Chinas GB 38507-2024 senkte die VOC-Emissionen auf Werksebene auf 80 mg/m³ und stimulierte Investitionen in UV-Technologie in Guangdong. Die im Oktober 2025 veröffentlichte Entwurfsrevision der US-amerikanischen Umweltschutzbehörde zu Standards für gefährliche Luftschadstoffe soll bis 2029 15 % des Volumens lösemittelbasierter Klebstoffe verdrängen.

Miniaturisierung in der Unterhaltungselektronik

Smartphone-Hersteller härten UV-Acrylklebstoffe nun in unter 5 Sekunden aus, um 0,3 mm dünne Glasabdeckungen zu verkleben, und erhöhen den automatisierten Durchsatz auf 120 Einheiten pro Stunde. Apple verwendete eine UV-Silikonqualität für die Verklebung biometrischer Sensoren der Series 9 Watch und gewährleistete so elektrische Stabilität über 10.000 Biegezyklen. Hydrophobe UV-Epoxidklebstoffe, die den IPX7-Test bestehen, wie Master Bond UV15-7HP, verhindern das Eindringen von Schweiß in True-Wireless-Ohrhörer. Halbleitergehäusehersteller erproben UV-Epoxidklebstoffe für die Chip-Montage mit Klebefugen unter 10 µm, um die Wärme in fortschrittlichen Gehäusen zu beherrschen.

Rascher Anstieg bei tragbaren Medizingeräten

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde ließ 2025 47 tragbare Geräte zu, die alle auf UV-härtende biokompatible Klebstoffe angewiesen sind, die den Normen ISO 10993-5 und -10 entsprechen. Abbotts FreeStyle Libre 3 Glukosemonitor verwendet eine UV-Acryl-Klebefuge, die für 14 Tage kontinuierliches Tragen stabil ist. Das Europäische Arzneibuch 11.0 begrenzte den Restmonomergehalt auf 0,1 % und verstärkte die Nachfrage nach UV-Qualitäten mit extrem niedrigem Extraktionsgehalt. H.B. Fullers Übernahme von Medifill im Dezember 2024 positionierte das Unternehmen, um bis 2027 einen Marktanteil von 20 % im Segment der tragbaren Pflaster anzustreben. ISO 20417 vereinfacht die Dokumentation und verkürzt die Zulassungszeit für Klasse-II-Geräte um vier Monate.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für UV-LED-Aushärtesysteme | -0.8% | Global, besonders ausgeprägt im preissensiblen Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer zweikomponentiger Epoxidklebstoffe und Cyanacrylate | -0.5% | Global, insbesondere bei industrieller Instandhaltung und Reparatur | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei wichtigen Fotoinitiatoren | -0.4% | Global, mit Engpässen in chinesischen und indischen Monomeranlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für UV-LED-Aushärtesysteme

Industrielle UV-LED-Fördersysteme kosten zwischen 50.000 und 300.000 USD und schrecken kleine Konverter ab. Eine Umfrage des Adhesive & Sealant Council aus dem Jahr 2024 zeigte, dass 38 % der nordamerikanischen Verpackungsunternehmen die Investitionskosten als ihr größtes Hindernis nannten. Indische Etikettendrucker zahlen 28 % Zoll zuzüglich 18 % GST auf importierte Systeme, was den Preis um 52 % erhöht[2]„Importzolltarif,” Ministerium für Handel und Industrie, commerce.gov.in . Abonnementmodelle von Phoseon senkten die Vorabkosten für 40 europäische Erstanwender um 60 %. Das Lawrence Berkeley National Laboratory dokumentierte 70 % Stromeinsparungen gegenüber der Quecksilberbogenlampen-Technologie, was jährliche Betriebskosten von 15.000–25.000 USD ausgleicht.

Verfügbarkeit alternativer zweikomponentiger Epoxidklebstoffe und Cyanacrylate

Zweikomponentige Epoxidklebstoffe dominieren weiterhin strukturelle Reparaturen, bei denen Spaltfüllung und Scherfestigkeit 25 MPa übersteigen, insbesondere bei der Arbeit mit Verbundwerkstoffen in der Luft- und Raumfahrt. Cyanacrylate härten ohne Licht sofort aus und sind daher für opake Substrate vorzuziehen; Henkels Loctite 401 allein erzielte 2024 einen Umsatz von 180 Millionen USD. Medizinische Spritzenmonteure bevorzugen Cyanacrylate für die Verklebung von Edelstahlkanülen. Hybridlösungen verwischen die Grenzen: 3M Scotch-Weld EC-3524, eingeführt im September 2024, ermöglicht optionale UV-Beschleunigung und gibt Herstellern Prozessflexibilität. UV-härtende Qualitäten sind nach wie vor 30–50 % teurer pro Kilogramm als handelsübliche Epoxidklebstoffe, was die Einführung in der Möbel- und Schuhwerkmontage hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl führt, Epoxid beschleunigt

Acryl machte 2025 47,12 % des Marktanteils für UV-härtende Klebstoffe aus und lieferte die für druckempfindliche Etiketten und medizinische Baugruppen bevorzugte Kosten-Leistungs-Kombination. Für Epoxid wird bis 2031 ein CAGR von 5,61 % prognostiziert, angetrieben durch den Bedarf der Automobil- und Luft- und Raumfahrtbranche an Zugfestigkeiten über 25 MPa und Glasübergangstemperaturen über 120 °C. Die Marktgröße für UV-härtende Klebstoffe bei Epoxidprodukten soll parallel zur steigenden Einführung von Elektrofahrzeug-Batteriepacks stetig wachsen. UV-Silikonqualitäten dienen der Hochtemperaturelektronik und LED-Verpackungen, wie durch die Qualifizierung von Dow Corning OE-6630 für Motorraum-Sensoren belegt. UV-Polyurethanklebstoffe ziehen Nutzer flexibler Schaltkreise und Textilien an, da die Dehnung 300 % übersteigt und Substratkräfte ohne Delamination aufgenommen werden.

Acryl-Lieferketten profitieren von Rohstoffpreisen für Monomere nahe 2,20 USD/kg, während cycloaliphatische Epoxidharze 6,50 USD/kg übersteigen, was die Kostenführerschaft von Acryl stützt. Hybrid-UV-plus-Feuchtigkeits-Epoxidklebstoffe wie SikaFlex-525 UV erreichen nach 10 Sekunden Bestrahlung 80 % der Endfestigkeit und schließen die Aushärtung in abgeschatteten Bereichen durch Feuchtigkeitsvernetzung ab. Polyurethanformulierungen sehen sich höheren Rohstoffkosten gegenüber, nachdem die EU 2024 aromatische Diisocyanate in Verbraucherprodukten eingeschränkt hat. UV-Silikonklebstoffe erzielen einen dreifachen Preisaufschlag, sind jedoch unverzichtbar, wo eine thermische Beständigkeit von 200 °C nicht verhandelbar ist.

Nach Endverbraucherbranche: Medizinprodukte übertreffen alle Segmente

Medizin hielt 2025 einen Marktanteil von 33,14 % am Markt für UV-härtende Klebstoffe und wächst bis 2031 mit einem CAGR von 6,68 %, angetrieben durch kontinuierliche Glukosemonitore, Herzpflaster und minimal-invasive chirurgische Instrumente. Hersteller aus der Elektro- und Elektronikindustrie, wie jene, die an Montagelinien für Smartphones, Tablets und tragbare Geräte beteiligt sind, benötigen sofort aushärtende, ausgasungsarme Klebstoffe für Verklebungsanwendungen. Die Nachfrage im Transportbereich wächst durch Elektrofahrzeug-Batteriepacks und Head-up-Displays, während Verpackungskonverter auf UV-härtende Kaschierungen umsteigen, die eine Lösemittelrückgewinnungsinfrastruktur überflüssig machen.

Strenge ISO-10993-Biokompatibilitätsprüfungen treiben erhöhte Spezifikationsanforderungen im Medizinsektor voran; Klebstoffe müssen auslaugbare Monomere unter 0,1 % aufweisen und Zytotoxizitäts- und Sensibilisierungstests bestehen. Elektronikhersteller spezifizieren beschlagresistente UV-Qualitäten für Kameramodule, wie Dymax 9014-F, das beim ASTM-E-595-Test einen Gesamtmasseverlust unter 0,5 % verzeichnete. Möbelbetriebe erkunden UV-härtende Kantenumleimung, um die Zykluszeit von 45 Sekunden auf unter 5 Sekunden zu senken und gleichzeitig die VOC-Emissionen zur Erfüllung der SCAQMD-Standards zu reduzieren. Die Einführung in der Verpackungsbranche beschleunigt sich, da die europäische Verordnung 10/2011 die Gesamtmigration auf 10 mg/dm² begrenzt, ein Schwellenwert, der von migrationsarmen UV-Acrylaten leicht erreicht wird.

Geografische Analyse

Nordamerika führte den Markt für UV-härtende Klebstoffe im Jahr 2025 mit einem Umsatzanteil von 42,88 % an, bedingt durch dichte Medizinproduktecluster in Massachusetts, Kalifornien und Minnesota, wo 60 % der von der Lebensmittel- und Arzneimittelbehörde zugelassenen tragbaren Geräte entwickelt werden. Automobil-Erstausrüster wie General Motors und Ford integrierten UV-härtende Verklebung bei ADAS-Kameras und Panoramadächern und reduzierten die Montagezeit um 40 %. Kaliforniens VOC-Grenzwert von 50 g/L, gültig ab 2026, beschleunigt die Migration von lösemittelbasierten Qualitäten weiter. Die Anerkennung von ISO 10993 durch Health Canada im März 2024 stärkte die Nachfrage nach biokompatiblen UV-härtenden Verbindungen in Insulinpumpen und Diagnosekartuschen.

Asien-Pazifik soll über 2026–2031 mit einem CAGR von 5,69 % wachsen, angetrieben durch die umfangreiche Smartphone- und Display-Fertigung im Yangtze-Flussdelta Chinas, Südkoreas Halbleiterzentren und Vietnams Montagekorridore. Chinas VOC-Obergrenze gemäß GB 38507-2024 bewegt Konverter in Richtung UV-Systeme, während indische Zweirad-Erstausrüster UV-Klebstoffe einsetzen, um die Bharat-Stage-VI-Vorschriften zu den Fertigungsemissionen zu erfüllen. Japans Olympus und Terumo verkürzten die Montagezeit für Endoskope und Katheter um 30 %, nachdem sie 2024 auf UV-Verklebung umgestiegen waren. Südkoreanische Paneelhersteller setzten UV-härtende Klebstoffe als Reaktion auf die steigende Nachfrage nach faltbaren OLEDs ein.

Europas Nachfrage wird von Deutschland, Frankreich und dem Vereinigten Königreich angeführt. Deutschlands Elektrofahrzeug-Batteriepacklinien schreiben nun UV-härtende Klebstoffe vor, um 35 % Energie im Aushärtezyklus einzusparen. Frankreichs Pharmasektor führte UV-Verbindungen in vorgefüllten Spritzen und transdermalen Pflastern ein, um die Restmonomergrenzwerte des Europäischen Arzneibuches zu erfüllen. Das Vereinigte Königreich setzt nach dem Brexit EU-Migrationsregeln durch und veranlasst Flexibelverpackungskonverter, lösemittelbasierte Kaschierungsklebstoffe durch UV-Qualitäten zu ersetzen. Südamerika sowie der Nahe Osten und Afrika sind noch frühe Märkte, die durch UV-LED-Gerätekosten eingeschränkt werden, obwohl Brasiliens Automobilhersteller und die Medizinprodukte-Freizonen der Vereinigten Arabischen Emirate Nischenanwendungen erproben.

Wettbewerbslandschaft

Der Markt für UV-härtende Klebstoffe weist eine Konsolidierung auf. Die fünf größten Anbieter – Henkel, 3M, H.B. Fuller, Dymax und Arkema – hielten 2025 zusammen 60–70 % des Umsatzes. Wettbewerbshebel drehen sich um Aushärtegeschwindigkeit, -tiefe und Substratseitenvielfalt. Henkel meldete 2024 ein Patent für fotoinitiatorfrei thiol-en-UV-Acrylate an, das Lebensmittelkontaktklebstoffe durch Eliminierung des Migrationsrisikos revolutionieren könnte. Arkema wird bis 2026 die Fotoinitiatorkapazität in Nansha um 30 % erhöhen, um Inputs für seine Sartomer-Harze zu sichern und die Marge um rund 200 Basispunkte zu steigern. Dymax, DELO und Master Bond sind auf hochwertige Nischen wie ADAS-Kameramodule und feuchtigkeitsbeständige tragbare Geräte spezialisiert und erzielen zweistellige Preisaufschläge.

Technologische Konvergenz ist erkennbar, da 3Ms hybrides zweikomponentiges Epoxid optional UV-Beschleunigung erhalten kann und so Einlinienflexibilität für opake und transparente Abschnitte bietet. Panacols Vitralit UC 6694, im August 2024 nach ISO 10993-5 zertifiziert, zielt auf implantierbare Geräte ab, während DELO sich auf die EV-Statortränkung konzentriert, die eine Wärmeleitfähigkeit von 1 W/m·K neben 30 % schnellerem Durchsatz erfordert. Nachhaltigkeit ist ein aufkommender Differenzierungsfaktor: Start-ups erproben ligninbasierte Fotoinitiatoren, um die Abhängigkeit von Petrochemikalien zu verringern, obwohl die kommerzielle Skalierung noch Jahre entfernt ist.

Regulatorische Konformität bildet einen Preisschutzwall. Anbieter, die über ISO-10993-Zertifizierung und FDA Drug Master Files verfügen, können 25–40 % über dem Rohstoffniveau berechnen, da die Neuvalidierung durch Kunden kostspielig ist. Da die Durchdringung von UV-LED-Lampen steigt und VOC-Grenzwerte weltweit verschärft werden, wird die Wettbewerbsintensität voraussichtlich zunehmen, insbesondere unter mittelständischen asiatischen Formulierern, die eher auf Anwendungstechnik als auf Kosten setzen.

Marktführer für UV-härtende Klebstoffe

3M

Dymax

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Permabond Engineering Adhesives Ltd brachte Permabond UV6357 auf den Markt. Dieser UV-härtende Klebstoff wurde speziell entwickelt, um extremer Kälte standzuhalten und dauerhafte, flexible Verbindungen in Kälteumgebungen aufrechtzuerhalten, die erheblichen thermischen Zyklen ausgesetzt sind.

- Juni 2025: Toyochem Co., Ltd., eine Tochtergesellschaft von artience Co., Ltd., stellte die TOYOMELT P-201-Serie vor, einen lösemittelfreien, UV-härtenden Schmelzklebstoff für Hochleistungsanwendungen in der Automobil- und Elektronikindustrie. Dieser Klebstoff bot eine Wärmebeständigkeit von über 100 °C und überbrückte die Lücke zwischen herkömmlichen Schmelzklebstoffen und Spezialklebstoffen, während er die Flexibilität auf Materialien wie Metall, Glas und Kunststoffen (PE/PP) beibehielt.

Berichtsumfang des globalen Marktes für UV-härtende Klebstoffe

UV-härtende Klebstoffe können ohne Erwärmung durch Einwirkung von UV-Licht oder anderen Strahlungsquellen ausgehärtet und anschließend mit dem erforderlichen Substrat verklebt werden. Diese Klebstoffe bieten vorteilhafte Eigenschaften wie überlegene thermische Stabilität, optische Klarheit sowie Beständigkeit gegen Feuchtigkeit, Lösemittel und Chemikalien.

Der Markt für UV-härtende Klebstoffe ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Silikon, Polyurethan, Epoxid und andere Harztypen unterteilt. Nach Endverbraucherbranche ist der Markt in Medizin, Elektro und Elektronik, Transport, Verpackung, Möbel und andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für UV-härtende Klebstoffe in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Acryl |

| Silikon |

| Polyurethan |

| Epoxid |

| Andere Harztypen |

| Medizin |

| Elektro und Elektronik |

| Transport |

| Verpackung |

| Möbel |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl | |

| Silikon | ||

| Polyurethan | ||

| Epoxid | ||

| Andere Harztypen | ||

| Nach Endverbraucherbranche | Medizin | |

| Elektro und Elektronik | ||

| Transport | ||

| Verpackung | ||

| Möbel | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für UV-härtende Klebstoffe?

Der Markt für UV-härtende Klebstoffe beläuft sich im Jahr 2026 auf 5,43 Milliarden USD und soll bis 2031 einen Wert von 7,09 Milliarden USD erreichen, was einem CAGR von 5,48 % von 2026 bis 2031 entspricht.

Welcher Harztyp dominiert die globale Nachfrage im Jahr 2025?

Acryl führte 2025 mit einer Nachfrage von 47,12 %, da es optische Klarheit und vielseitige Haftung kombiniert.

Warum ist Medizin bis 2031 die am schnellsten wachsende Endverbraucherbranche?

Steigende Zulassungen der Lebensmittel- und Arzneimittelbehörde für tragbare Sensoren und strengere ISO-10993-Grenzwerte für Restmonomere treiben die medizinische Einführung mit einem CAGR von 6,68 % bis 2031 voran.

Welche geografische Region zeigt bis 2031 das stärkste Wachstum?

Asien-Pazifik soll bis 2031 mit einem CAGR von 5,69 % wachsen, angetrieben durch die Elektronik- und Automobilfertigung in China, Südkorea und Indien.

Seite zuletzt aktualisiert am: