Marktgröße und -anteil für gebundene Schleifmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

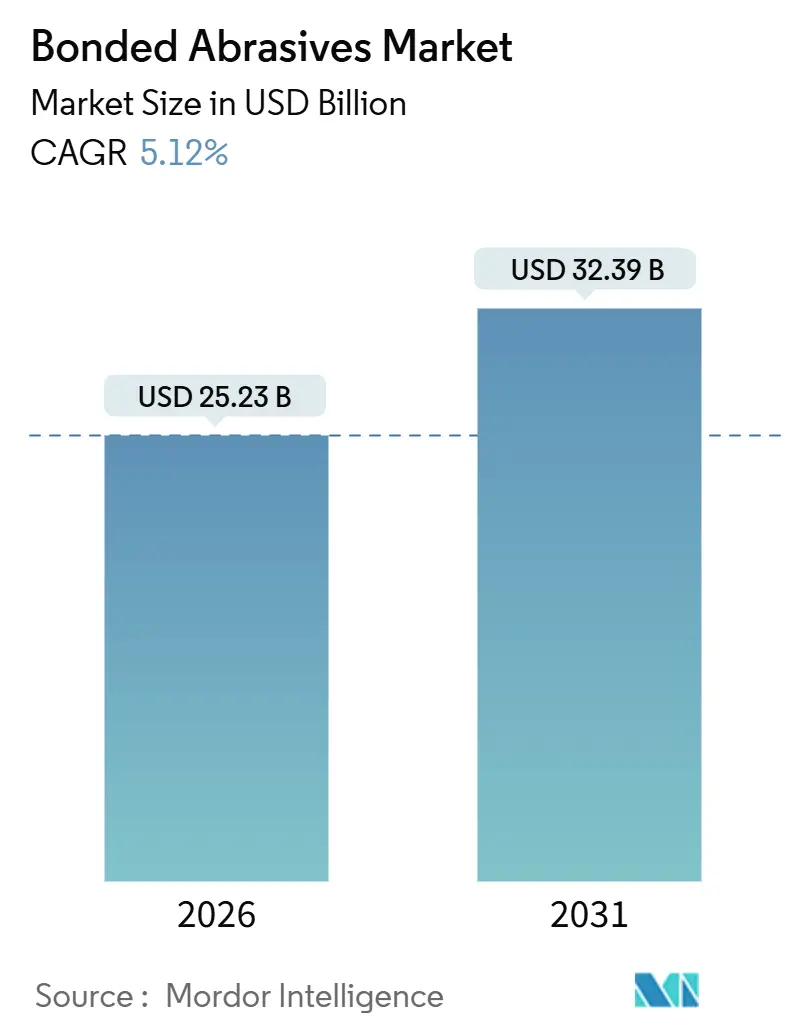

| Marktgröße (2026) | 25.23 Milliarden US-Dollar |

| Marktgröße (2031) | 32.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

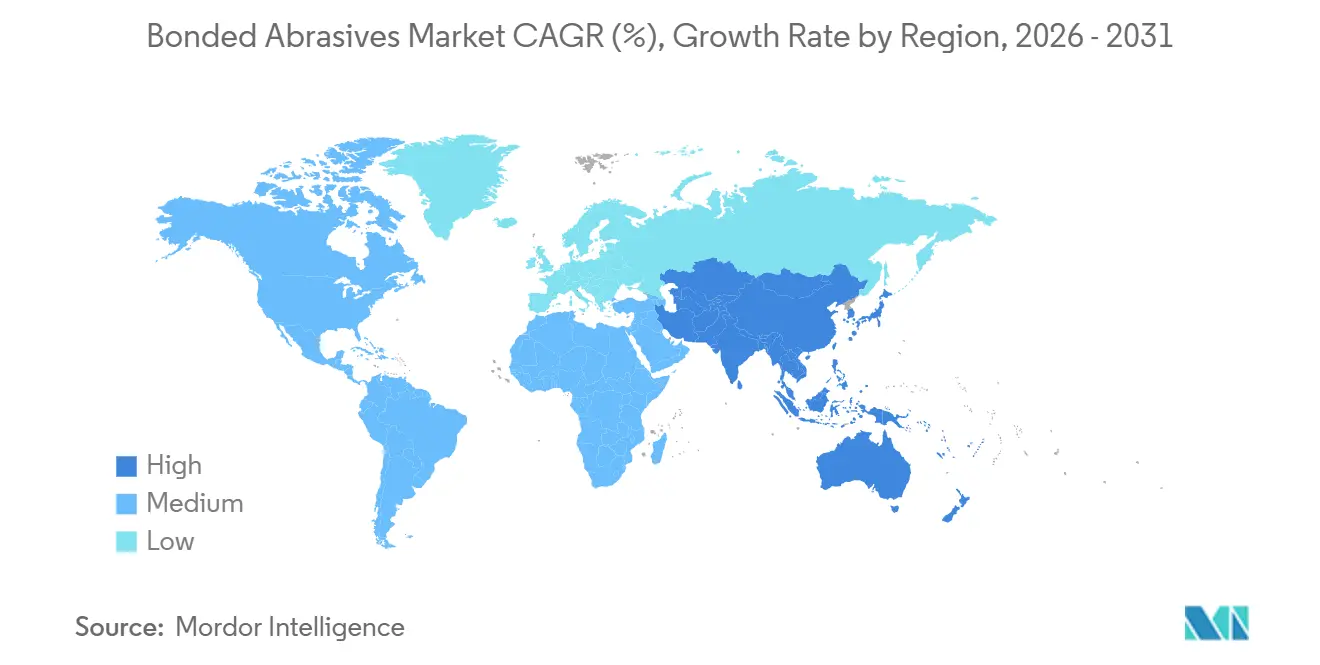

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gebundene Schleifmittel von Mordor Intelligence

Die Marktgröße für gebundene Schleifmittel wird im Jahr 2026 auf 25,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 32,39 Milliarden USD erreichen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Die fortschreitende Elektrifizierung von Fahrzeugantriebssträngen, das Reshoring der Luft- und Raumfahrt in Nordamerika und Europa sowie infrastrukturbedingte Expansionen in der Metallbearbeitung im asiatisch-pazifischen Raum stützen gemeinsam die Nachfrage nach Präzisionsschleifscheiben. Keramisch gebundene Produkte dominieren die schweren Rund- und Flachschleiflinien, während kunstharzgebundene Schleifmittel in Hochgeschwindigkeitsanwendungen vordringen, die eine Umfangsgeschwindigkeit von mehr als 25 m/s überschreiten. Engere geometrische Toleranzen bei Elektromotoren und Batteriegehäusen erweitern die Anwendungsbasis für kubisches Bornitrid (CBN) und Keramikkörner, und KI-gestützte Werkzeugautomatisierung steigert die Produktivität durch Verkürzung der Abrichtzyklen. Regionale Anbieter bauen Kapazitäten bei dünnen Trennscheiben und hochreinem Siliziumkarbid aus, was den Wettbewerb mit etablierten Anbietern intensiviert, die nach wie vor 40–45 % des globalen Umsatzes kontrollieren.

Wichtigste Erkenntnisse des Berichts

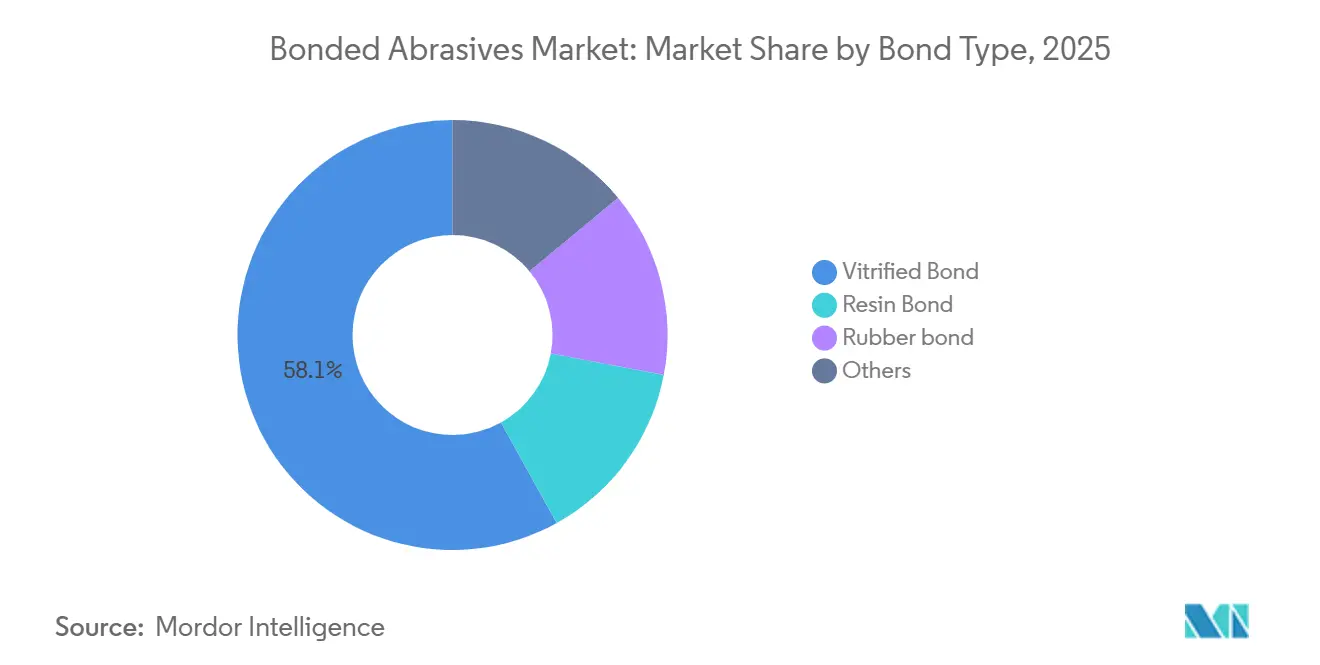

- Nach Bindemitteltyp führten keramisch gebundene Schleifmittel mit einem Marktanteil von 58,06 % im Jahr 2025 und einer prognostizierten CAGR von 5,49 % bis 2031.

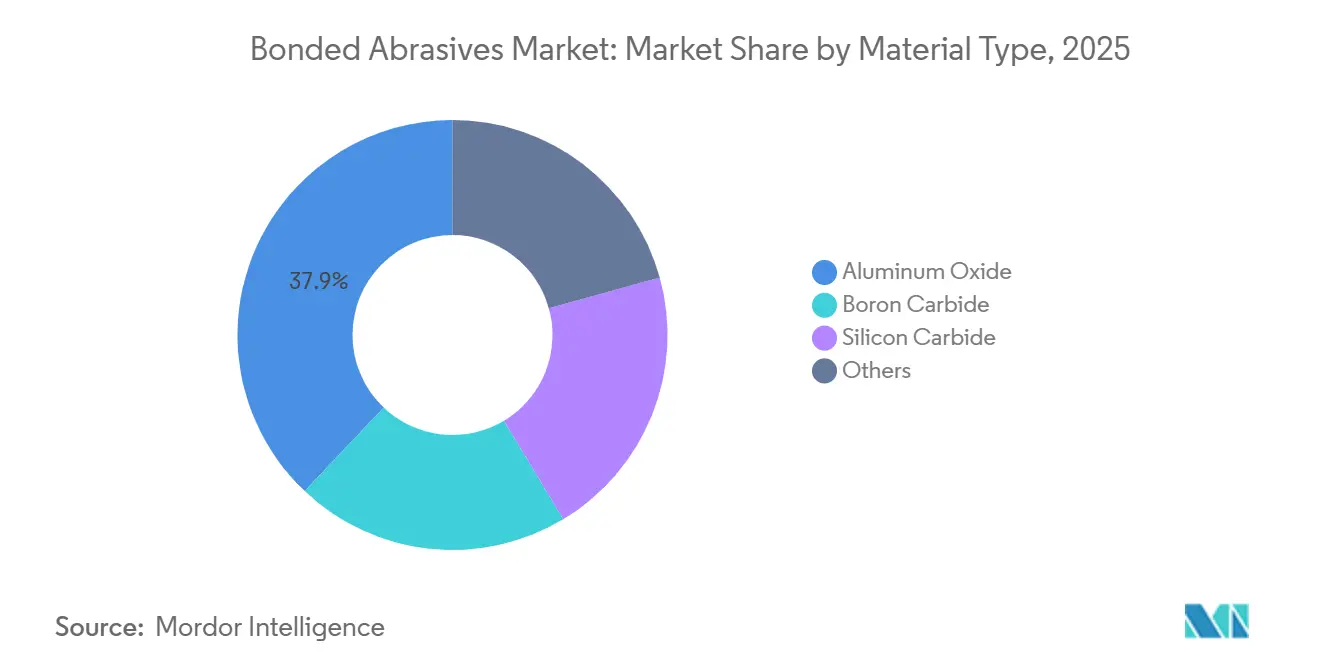

- Nach Materialtyp entfiel auf Aluminiumoxid im Jahr 2025 ein Anteil von 37,93 % an der Marktgröße für gebundene Schleifmittel, mit einer CAGR von 5,46 % bis 2031.

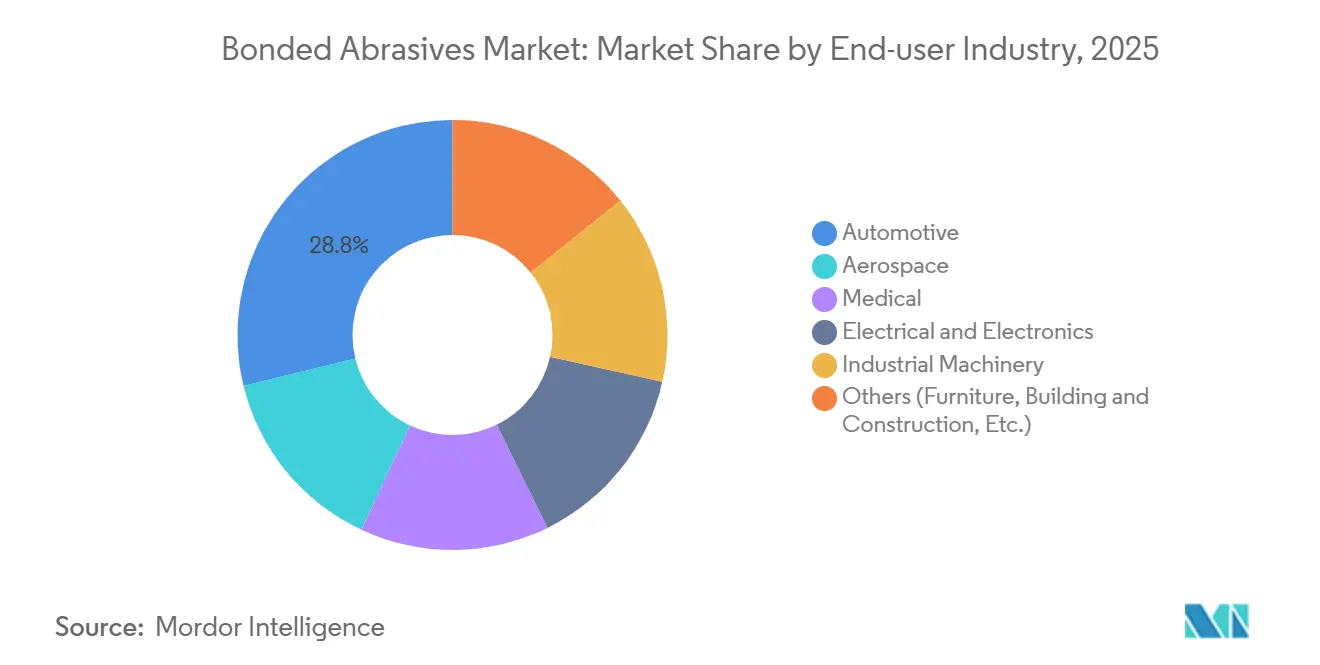

- Nach Endverbrauchsbranche hielt die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 28,79 % und wird voraussichtlich mit einer CAGR von 5,56 % im Zeitraum 2026–2031 wachsen.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 56,48 %; für die Region wird eine CAGR von 5,71 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gebundene Schleifmittel

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Infrastrukturbedingte Metallverarbeitungsboom in Asien | +1.5% | Kernraum Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kunstharzschleifscheiben, die Hochgeschwindigkeitsschleiflinien mit mehr als 25 m/s ermöglichen | +1.0% | Global, konzentriert auf Luft- und Raumfahrtzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu Präzisionskeramik- und CBN-Körnern in Elektrofahrzeug-Antriebssträngen | +1.3% | Global, angeführt von China, Europa, nordamerikanischen Elektrofahrzeug-Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| KI-gestützte Werkzeugautomatisierung (Selbstschärfende Aufstellungen) | +0.8% | Fortgeschrittene Fertigung in Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Reshoring von US/EU-Luft- und Raumfahrt-Bearbeitungskapazitäten | +0.9% | Nordamerika und Europa, Schwerpunkt auf Mittlerem Westen, Süden und Mountain-West-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturbedingte Metallverarbeitungsboom in Asien

Die regionale Stahlproduktion steigt, da Indien im Geschäftsjahr 2024 144,3 Millionen Tonnen produzierte, ein Anstieg von 13,4 % gegenüber dem Vorjahr, während neue Kapazitäten in Vietnam und Indonesien die Flachwalzproduktion für Bauprojekte erhöhen[1]Ministerium für Stahl, „Jahresbericht 2023–24”, steel.gov.in. Mehr Stahl bedeutet mehr Knüppelschleifen, Strukturträgerfinishing und Bewehrungsstahlschneiden, was die Nachfrage im Markt für gebundene Schleifmittel direkt erhöht. Die Auslastung chinesischer Stahlwerke lässt nach, doch Wood Mackenzie erwartet, dass Indien, Thailand und die Philippinen das Volumen bis 2031 absorbieren, wodurch sich der Schleifscheibenverbrauch nach Süden verlagert. Japan und Südkorea bleiben Abnehmer von CBN- und Diamantscheiben für Halbleiterwafer- und Mikrofinishingarbeiten, was eine stabile Premiumnische unterstreicht. Regierungen lenken Infrastrukturbudgets in U-Bahn-Bau, Hafenbaggerung und Brückenerweiterung und sichern so mehrjährige Aufträge für Aluminiumoxidscheiben. Das Ergebnis ist eine vorhersehbare langzyklische Umsatzsichtbarkeit für globale und lokale Produzenten gleichermaßen.

Kunstharzschleifscheiben für Schleiflinien mit mehr als 25 m/s

Die Bearbeitung von Kurbelwellen in der Automobilindustrie und Turbinen in der Luft- und Raumfahrt erfolgt zunehmend bei Umfangsgeschwindigkeiten, denen keramisch gebundene Scheiben nicht sicher standhalten können, weshalb Kunstharzbindungen mit elastischen Phenolharzmatrizen bevorzugt werden. Peer-reviewed-Versuche zeigen, dass kunstharzgebundene Diamantscheiben in der Produktion 125 m/s standhalten, die Zykluszeit um 30 % verkürzen und Wärmeeinflußzonen an Nickelsuperlegierungen reduzieren. Luft- und Raumfahrt-OEMs reduzieren daher Endbearbeitungsdurchgänge bei gleichzeitiger Einhaltung von Oberflächengüten Ra ≤ 0,4 µm. Motorwellen von Elektrofahrzeugen erfordern eine Rundheit innerhalb von 5 µm, eine Toleranz, die mit stoßfesten Kunstharzscheiben leichter zu erreichen ist. Automobilzulieferer der ersten Ebene setzen diese Scheiben ein, um Taktzeiten unter 60 s pro Welle zu erreichen und den Durchsatz zu schützen. Da die Umfangsgeschwindigkeiten weiter steigen, begünstigt die Nachfrageelastizität Lieferanten, die Scheiben nach den ISO-21940-Berstprüfkriterien zertifizieren können.

Präzisionskeramik und CBN für Elektrofahrzeug-Antriebsstränge

CBN erzeugt geringere Schleifkräfte und bis zu 15 % feinere Oberflächengüten bei induktionsgehärteten Stahlwellen als Aluminiumoxid und eliminiert sekundäre Polierschritte. Elektromotoren, die über 15.000 U/min drehen, benötigen solche Oberflächen, um Vibrationen zu vermeiden, und Elektrofahrzeughersteller spezifizieren CBN-Scheiben nun in Beschaffungsausschreibungen. Keramikkörner, die unter Belastung mikrofrakturieren, erzeugen eine selbstschärfende Wirkung auf Aluminiumgehäusen und verhindern Aufbauschneide. Die Bearbeitung von Batteriegehäusen für dünnwandige Aluminiumgussteile profitiert von dieser Selbstschärfung, was die Scheibenstandzeit gegenüber konventionellen Schleifmitteln um nahezu 20 % verlängert. Der Markt für gebundene Schleifmittel schwenkt daher auf höhermargige Superschleifmittelformate um, was den durchschnittlichen Verkaufspreis steigert, auch wenn das Mengenwachstum sich mäßigt.

KI-gestützte Werkzeugautomatisierung

Der RoboGrinder des Fraunhofer IEM nutzt Vibrations- und Akustiksensoren, um Vorschub und Drehzahl in Echtzeit anzupassen, die Zykluszeit um 40 % zu verkürzen und die Abrichtfrequenz in Pilotläufen um 15 % zu senken. Der digitale Zwilling Grinding 4.0 der Chalmers Universität sagt den Scheibenverschleiß mit einer Genauigkeit von 98,1 % voraus und leitet die optimale Abrichteinstechtife und -länge an. Betriebe erreichen eine Lights-out-Produktion während der Nachtschichten, was Arbeitskosten senkt und die Spindelauslastung verbessert. Lieferanten, die RFID-Chips einbetten können, die Scheibenidentifikation und Verschleißhistorie kommunizieren, positionieren sich für servicebasierte Umsatzströme. Frühzeitige Anwender berichten von Ausschussreduktionen um 7 Prozentpunkte, was einen datenbetriebenen Sog nach Hochpräzisionsscheiben verstärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Energieintensive Brennöfen im Angesicht von CO2-Steuern | -0.6% | Europa und Nordamerika, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Preisvolatilität von Titandioxid und Phenolharz von mehr als 18 % jährlich | -0.4% | Global, ausgeprägt in Nordamerika und Europa aufgrund von Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Strengere PM2,5-Grenzwerte in indischen und chinesischen Schleifbetrieben | -0.5% | Asien-Pazifik, konzentriert auf Fertigungszentren in Indien und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Brennöfen und CO2-Steuern

Keramisch gebundene Scheiben werden über 1.200 °C gebrannt, verbrauchen 3–5 MWh pro Tonne und stoßen erhebliche CO2-Mengen aus. Die Europäische Kommission schreibt eine Emissionsreduzierung um 55 % bis 2030 vor, was Keramikwerke dazu zwingt, elektrische oder Wasserstoffbrennöfen nachzurüsten, die jeweils mehr als 10 Millionen EUR kosten[2]Europäische Kommission, „Strategie für industrielles Kohlenstoffmanagement KOM 2024/62”, ec.europa.eu. Die US-amerikanische Industriepolitik bietet Steuergutschriften für elektrifizierte Öfen an, dennoch stehen kleinere Produzenten vor Vorabinvestitionen von 8–12 Millionen USD. Chinesische Dual-Control-Obergrenzen haben Betriebe in Henan und Shandong bereits dazu gezwungen, die Produktion in Spitzenzeiten zu drosseln, was die Scheiben-Lieferzeiten auf acht Wochen verlängert. Höhere Energiezuschläge schmälern die Betriebsmargen und könnten Kapazitätserweiterungen verzögern, was das Wachstum des Marktes für gebundene Schleifmittel dort bremst, wo keramisch gebundene Produkte dominieren.

Preisvolatilität von Titandioxid und Phenolharz von mehr als 18 % jährlich

Die Spotpreise für Titandioxid und Phenolharz schwankten in den Jahren 2024–2025 um mehr als 18 % gegenüber dem Vorjahr, was kunstharzgebundene Schleifscheibenhersteller ohne Absicherung unter Druck setzt. Die US-amerikanische Schmelzkorundproduktion verharrt bei etwa 22.000 t, wodurch die Importabhängigkeit über 95 % liegt, wobei China 91 % des Rohmengenaufkommens liefert. Frachtpreisanstiege und Zölle verstärken die Kostenungewissheit. BASF erhöht die MDI-Kapazität in Louisiana um 58 %, um den Harzrohstoff zu stabilisieren, doch die neue Anlage wird erst 2026 in Betrieb genommen. Produzenten erproben zunehmend biobasierte Harze, doch das Produktionsvolumen bleibt begrenzt, sodass das Preisrisiko ein kurzfristiger Gegenwind bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bindemitteltyp: Keramische Bindung hält Präzisionsvorteil

Keramische Bindung sicherte sich im Jahr 2025 einen Marktanteil von 58,06 % bei gebundenen Schleifmitteln und wird bis 2031 voraussichtlich eine CAGR von 5,49 % verzeichnen. Ihre starre, poröse Struktur widersteht Verbrennungen und bewahrt die Geometrie bei Kurbelwellen, Nockenwellen und Turbinenschaufeln auch unter hohen Normalkräften. Keramisch gebundene Varianten ermöglichen zudem eine In-Prozess-Konditionierung, die die Oberflächenintegrität während langer Produktionsläufe konstant hält. Forschungspartnerschaften wie Chalmers Grinding 4.0 senken die Werkzeugkosten pro Bauteil durch Vorhersage von Abrichtintervallen und verbessern die Scheibenauslastung um 15 Prozentpunkte.

Kunstharzbindungen, die unterhalb von 200 °C ausgehärtet werden, dringen in Hochgeschwindigkeitsanwendungen vor, bei denen elastische Matrizen Stöße absorbieren und katastrophale Brüche begrenzen. Elektrofahrzeug-Fertigungslinien in der Automobilindustrie schätzen diese Widerstandsfähigkeit beim Motorwellenschleifen bei Umfangsgeschwindigkeiten über 80 m/s. Gummibindungen sind zwar eine Nische mit einstelligem Marktanteil, bleiben jedoch unverzichtbar für dünne Trennscheiben und spitzenloses Schleifen, bei dem die Vibrationsdämpfung die Oberflächengüte verbessert. Metall- und Schellackbindungen füllen ultra-präzise optische Rollen aus und ergänzen einen vielfältigen Markt für gebundene Schleifmittel.

Nach Materialtyp: Aluminiumoxid verankert Eisenschleifen

Aluminiumoxid erzielte im Jahr 2025 einen Marktanteil von 37,93 % und wird bis 2031 mit einer CAGR von 5,46 % prognostiziert, angetrieben durch kostengünstiges Schleifen von Kohlenstoff- und Legierungsstahl. Die Importkonzentration setzt Anwender Zollschocks aus, doch das Volumen bleibt stabil, da kein anderes konventionelles Korn Kosten und Zähigkeit so effektiv ausbalanciert. Siliziumkarbid richtet sich an Nichteisenmetalle, Keramik und Verbundwerkstoffe, bei denen brüchige Kanten sauber schneiden. CUMIs Hochreinigkeitswerk, das sich derzeit im Bau befindet, adressiert das Halbleiterwaferschleifen, bei dem eine Reinheit von 99,5 % entscheidend ist.

CBN und technisch entwickelte Keramikkörner dringen in die Bereiche Elektrofahrzeuge, Luft- und Raumfahrt sowie Medizinimplantate vor, wo geringere Schleifkräfte und Selbstschärfung die Bauteilintegrität verbessern. B4C erfüllt Anforderungen bei Saphirwafern und Panzerungsanwendungen, bleibt jedoch aufgrund von Sprödigkeit und Preis begrenzt. Regulatorischer Druck in Bezug auf Staub- und VOC-Emissionen treibt Produzenten dazu an, kühlschneidende technische Poren zu integrieren, die die Schleiftemperatur senken und die Einhaltung von Umweltvorschriften verbessern.

Nach Endverbrauchsbranche: Automobilindustrie führend, Medizinpräzision steigt

Die Automobilindustrie absorbierte im Jahr 2025 28,79 % des Umsatzes im Markt für gebundene Schleifmittel – den größten Anteil – und wächst mit einer CAGR von 5,56 % aufgrund engerer Elektrofahrzeugtoleranzen und höherer Drehzahlen. Die Elektrofahrzeugmontage erfordert CBN-Scheiben, um eine Konzentrizität unter 5 µm bei Antriebswellen zu erreichen, während Aluminiumgehäuse auf Keramikkörner für schmierfreie Schnitte umgestellt werden. Die Luft- und Raumfahrt folgt und verbraucht kunstharzgebundene CBN-Scheiben für Superlegierungsturbinenschaufeln, da die weltweiten Werkstattbesuche mit dem Flottenalter steigen.

Medizingerätehersteller verlangen zunehmend ultraglatte Titan- und Kobalt-Chrom-Implantatoberflächen, was hochwertige Nischen für Baumwollfaser- und Kunstharzscheiben eröffnet, die kühl laufen. Elektronikhersteller spezifizieren Diamant- und CBN-Scheiben zur Endbearbeitung von Siliziumkarbidwafern auf Ra unter 0,1 µm. Industriemaschinen, Baufertigung und allgemeines Ingenieurwesen runden die Nachfrage ab, wobei Scheibenstandzeit und Kosten pro Schnitt gegenüber extremer Präzision priorisiert werden.

Geografische Analyse

Asien-Pazifik verzeichnete im Jahr 2025 einen Umsatzanteil von 56,48 % im Markt für gebundene Schleifmittel und wird bis 2031 mit einer CAGR von 5,71 % – dem schnellsten globalen Tempo – prognostiziert. Indien ist der Schwankungsverbraucher, da die Rohstahlproduktion im Jahr 2024 um 13,4 % auf 144,3 Millionen Tonnen anstieg und Kapitalausgaben für Trennscheiben- und Siliziumkarbidlinien den lokalen Bedarf unterstreichen. Tyrolits neues Werk in Pune stärkt den regionalen Zugang zu CBN- und Diamantscheiben und verkürzt die Frachtzeit aus Europa auf zwei Wochen. Südostasien lenkt öffentliche Mittel in Brücken und Schienenwegkorridore, was die Nachfrage nach kostengünstigen Aluminiumoxidscheiben für Baustahl antreibt. Japan und Südkorea halten Premiumnischen beim Halbleiterwaferschleifen, das auf CBN- und Diamantkörner angewiesen ist.

In Nordamerika stimuliert das Reshoring der Luft- und Raumfahrt die CBN-Nachfrage, doch CO2-Steuern und hohe Stromtarife erhöhen die Herstellungskosten keramisch gebundener Produkte. Steuergutschriften des Energieministeriums fördern die Elektrifizierung von Brennöfen, jedoch erreichen nur große Werke die erforderliche Skalenökonomie für Investitionen. Die Zollexposition bleibt akut, da 91 % der Schmelzkorundimporte aus China stammen, was alternative Lieferketten aus Australien und Guyana motiviert.

Europa spiegelt die nordamerikanischen Herausforderungen wider. Die EU-Strategie für industrielles Kohlenstoffmanagement schreibt bis 2030 CO2-Reduktionen von 55 % vor, weshalb Saint-Gobain Wasserstoffbrennöfen in Frankreich erprobt, während mittelgroße italienische Hersteller LNG-zu-Elektro-Übergänge abwägen. Deutschland, Italien und Frankreich erhalten zusammen Schleifvolumina in der Automobil- und Luft- und Raumfahrtbranche, doch Kostendruck verlagert einige nachgelagerte Zerspanungen nach Osteuropa.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen ein geringes Umsatzvolumen im Markt für gebundene Schleifmittel. Brasiliens Fahrzeugmontagewerke schleifen Kurbelwellen nach wie vor mit keramisch gebundenen Aluminiumoxidscheiben, während saudi-arabische Infrastrukturprojekte Trennscheiben für die Rohrfertigung kaufen. Südafrikanische Bergbaubetriebe verwenden kunstharzgebundene Scheiben zum Schärfen von Bohrköpfen, bei denen die Scheibenstandzeit gegenüber den Oberflächengüteanforderungen überwiegt.

Wettbewerbslandschaft

Der globale Wettbewerb bei gebundenen Schleifmitteln ist mäßig konzentriert. 3M, Saint-Gobain, Bosch, Tyrolit und CUMI erzielten zusammen etwa 42 % des Umsatzes im Jahr 2025. 3M brachte im Jahr 2024 169 neue Schleifmittelprodukte auf den Markt, darunter Cubitron-3-Bänder für Roboterzellen, die höhere Abtragsraten bei geringerem Druck ermöglichen. Saint-Gobain investiert in wasserstofffähige Tunnelbrennöfen, um die Scope-1-Emissionen in französischen Werken um 30 % zu senken und EU-Ziele zu erfüllen. Bosch betreibt einen 20-Standorte umfassenden Hartmetallrecycling-Kreislauf, der 50 % CO2-Reduzierung und Kosteneinsparungen für Endanwender liefert, die die Rohstoffvolatilität ausgleichen.

CUMI erwarb das in Deutschland ansässige Rhodius für 55 Millionen EUR im Jahr 2022 und gewann damit Zugang zur dünnsten Trennscheibentechnologie der Welt sowie eine erweiterte europäische Distribution. Das Unternehmen folgt mit Kapitalaufwendungen in Höhe von INR 350 Crore im Geschäftsjahr 2025 für ein Werk mit 50 Millionen Scheiben und einem Hochreinigkeits-SiC-Ofen mit 6 t/Monat. Tyrolits Werk in Pune, das bis 2026 in Betrieb gehen soll, zielt darauf ab, innerhalb von fünf Jahren durch lokalisierte CBN- und Diamantproduktion einen zweistelligen Marktanteil in Asien zu erreichen.

Aufkommende Wettbewerber, insbesondere in Indien und China, skalieren Trennscheibenlinien und nutzen niedrigere Energiekosten, was etablierte Anbieter unter Preisdruck setzt. Die technologische Differenzierung verlagert sich hin zu sensorbestückten Scheiben und Cloud-Analysen, die den Verschleiß vorhersagen. Lieferanten, die KI-gestützte Prozesssteuerung anbieten, gewinnen Aufträge für Luft- und Raumfahrtschaufel-Aufarbeitungslinien, die Ausschuss minimieren wollen. Die rückwärtige Rohstoffintegration, insbesondere bei Schmelzkorund und SiC, wird zu einer Absicherung gegen geopolitische Handelsrisiken.

Marktführer für gebundene Schleifmittel

3M

Saint-Gobain

Tyrolit AG

CUMI

Robert Bosch Power Tools GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Mirka Ltd schloss die Übernahme aller Vermögenswerte für konventionelle gebundene Schleifscheiben von Hermes Schleifmittel GmbH, einem Schleifmittelhersteller, ab. Die Ergänzung der gebundenen Scheiben von Hermes erweitert Mirkas Portfolio, das nun Diamant-, CBN- und konventionelle Scheiben umfasst.

- Juni 2025: Tyrolit AG begann mit dem Bau seines ersten indischen Fertigungswerks in Pune. Das Werk wird CBN- und Diamantschleifscheiben produzieren, die wesentliche Bestandteile des Marktes für gebundene Schleifmittel sind.

Berichtsumfang des globalen Marktes für gebundene Schleifmittel

Gebundene Schleifmittel sind ein Gemisch aus Schleifkörnern, Füllstoffen und Bindemitteln. Sie werden zum Abtragen von Oberflächenmaterialien wie Metall, Keramik, Glas, Kunststoffen und Farben verwendet. Diese Schleifmittel werden sowohl in Schleifscheiben als auch in Schleifsteinen oder -stiften eingesetzt.

Der Markt für gebundene Schleifmittel ist nach Bindemitteltyp, Materialtyp, Endverbrauchsbranche und Geografie segmentiert. Nach Bindemitteltyp ist der Markt in keramische Bindung, Kunstharzbindung, Gummibindung und Sonstige unterteilt. Nach Materialtyp ist der Markt in Aluminiumoxid, Borkarbid, Siliziumkarbid und Sonstige segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobilindustrie, Luft- und Raumfahrt, Medizin, Elektro und Elektronik, Industriemaschinen und Sonstige (einschließlich Möbel, Bauwesen und Konstruktion) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf Basis von Werten (USD) erstellt.

| Keramische Bindung |

| Kunstharzbindung |

| Gummibindung |

| Sonstige |

| Aluminiumoxid |

| Borkarbid |

| Siliziumkarbid |

| Sonstige |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Medizin |

| Elektro und Elektronik |

| Industriemaschinen |

| Sonstige (Möbel, Bauwesen und Konstruktion usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Bindemitteltyp | Keramische Bindung | |

| Kunstharzbindung | ||

| Gummibindung | ||

| Sonstige | ||

| Nach Materialtyp | Aluminiumoxid | |

| Borkarbid | ||

| Siliziumkarbid | ||

| Sonstige | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Luft- und Raumfahrt | ||

| Medizin | ||

| Elektro und Elektronik | ||

| Industriemaschinen | ||

| Sonstige (Möbel, Bauwesen und Konstruktion usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gebundene Schleifmittel?

Die Marktgröße für gebundene Schleifmittel betrug im Jahr 2026 insgesamt 25,23 Milliarden USD und wird bis 2031 auf 32,39 Milliarden USD prognostiziert.

Welches Segment führt nach Bindemitteltyp?

Keramische Bindung dominiert mit einem Marktanteil von 58,06 % bei gebundenen Schleifmitteln im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das schnellste Wachstum, mit einer prognostizierten CAGR von 5,71 % im Zeitraum 2026–2031.

Wie wirken sich CO2-Steuern auf die Produzenten aus?

Werke in Europa und Nordamerika müssen Brennöfen nachrüsten, was den Kapitalbedarf um 8–12 Millionen USD pro Anlage erhöht und die Margen unter Druck setzt.

Seite zuletzt aktualisiert am: